1.

Wymień znane Ci rodzaje benchmarkingu omawiając ich

wady i zalety.

Benchmarking - ciągła i systematyczna metoda rozwoju oraz

usprawniania działania organizacji, polegająca na konfrontowaniu

własnej

efektywności

mierzonej

produktywnością,

jakością

i

doświadczeniem z wynikami tych przedsiębiorstw i organizacji, które

można uznać za wzór doskonałości. Polega na wykonywaniu stałej

kontroli i pomiaru. Benchmarking wewnętrzny to dokonywanie

porównań pomiędzy wydziałami, oddziałami lub filiami w ramach jednej

organizacji. Ten rodzaj benchmarkingu skupia się na badaniu oraz

ocenie

procesów

i

metod

stosowanych

w

danym

oddziale

przedsiębiorstwa. Zalety: dobra dostępność inf., dokładne wyniki,

ponieważ 1 źródło pochodzenia inf. „bezpieczne otoczenie”, dobre

wyniki w zdywersyfikowanych firmach. Wady: zawężone pole widzenia,

powstające uprzedzenia w przed. Benchmarking konkurencyjny

polega na porównywaniu własnych rozwiązań z rozwiązaniami

bezpośrednich konkurentów (przedsiębiorstw produkujących te same

wyroby lub świadczących te same usługi). Porównanie musi dotyczyć

organizacji, które najlepiej opanowały daną dziedzinę i pozwala na

ustalenie pozycji konkurencyjnej. Wady: słaby dostęp do inf. O

działalności konkurencji, zawężone pole badań do obszaru jednej

branży. Zalety: pozyskiwanie istotnych danych strategicznych,

porównywalność procesów i wyrobów, dokładność określenia pozycji na

rynku,

oddziaływanie

na

załogę.

Benchmarking

ogólny

(funkcjonalny/ horyzontalny) najczęściej stosowany, a polega na tym,

że organizacja identyfikuje i uczy się na podstawie najskuteczniejszych

procedur stosowanych przez inną organizację bez względu na rodzaj

prowadzonej przez nią działalności. Zalety: Pozwala to uniknąć

problemu występującego w benchmarkingu konkurencyjnym, czyli

nieufności i niechęci do udzielania poufnych informacji, innowacyjność

rozwiązań powstających na skutek porównań organizacji działających w

różnych branżach. Wady: analiza wyników jest jednak czasochłonna a

ich wdrażanie jest stosunkowo trudne, problem porównywalności.

Benchmarking strategiczny dotyczy porównywania różnych procedur

i procesów stosowanych na poziomie strategicznym. Obejmuje on

analizę dokonywania wyboru produktów, formułowania ogólnej

strategii, dokonywania inwestycji. Zalety: powala określić elementy

strategii liderów rynkowych najczęściej związane z ich mocną pozycja

na

rynku.

Benchmarking

wyników

porównywanie

danych

świadczących o poziomie efektywności działania organizacji-zarówno w

aspekcie ekonomicznym, jak i operacyjnym. Porównań dokonuje się w

celu uszeregowania kilku przedsiębiorstw pod względem osiąganych

rezultatów i wyznaczenia własnej pozycji zajmowanej na tle innych

przedsiębiorstw danego sektora. Benchmarking procesów opiera się

na porównywaniu procedur i procesów stosowanych przez różne

organizacje.

Identyfikuje się procesy wymagajace

usprawnień,

porównuje i wprowadza usprawnienia. Cecha wspólna wszystkich

rodzajów benchmarkingu - postanowienie „uczenia się organizacji”.

2.

Wymień wady i ograniczenia reengineeringu.

Reengineering

to

całkowite

przeprojektowanie

procesów

z

nastawieniem na osiągnięcie maksymalnej efektywności. Reengineering

nie podaje gotowych recept postępowania. Wady:

Autorytarny styl kierowania podczas wdrażania koncepcji, pomijanie

pracowników w trakcie przygotowywania reorganizacji, wysokie koszty

wprowadzenia w życie, zaniedbywanie aspektów kulturowych, co

stwarza niebezpieczeństwo powstania silnego oporu wobec. Zalety:

całościowe i uniwersalne myślenie i działanie, wzrost wydajności,

skrócenie czasu trwania procesów.

3.

Jakie zmiany zachodzą w organizacji pod wpływem

reengineeringu?

Miejsce komórek funkcjonalnych zajmują zespoły odpowiedzialne za

proces.

Zmienia

się

rola

pracowników,

Zmienia

się

sposób

przygotowania do wykonywania zadań, nie wystarczy przyuczenie

pracownika do zawodu - potrzebne jest pełne wyszkolenie go, a

następnie

dalsze

dokształcanie.

Wprowadza

zmianę

zasad

wynagradzania, należy opierać się na wynikach pracy, a nie na

aktywności. Podstawą awansowania pracownika są jego zdolności.

wymaga zmiany nastawienia i przekonań pracowników. Powinni być oni

przeświadczeni o tym, że pracują dla klientów, a nie dla swoich

przełożonych. Inna rola przełożonego - z szefa powinien przeobrazić się

w trenera. Zmiana struktury organizacyjnej — z hierarchicznej na

płaską. (Mniej menedżerów).

4.

Co rozumiesz pod pojęciem efektywności organizacji, jakie

są miary efektywności?

Efektywność organizacji – miara sprawności i skuteczności organizacji,

czyli miara tego, w jakim stopniu osiąga ona odpowiednie cele.

Efektywność

–

rezultat

podjętych

działań,

opisywany

relacją

uzyskanych efektów do poniesionych nakładów. Oznacza uzyskanie

najlepszych efektów. Efektywność w organizacji można mierzyć za

pomocą zysku. Kolejnym parametrem określającym efektywność firmy

jest jej wartość przychodów, wzrost udziałów w rynku. Udział w rynku

może być mierzony w ujęciu wartościowym i ilościowym. Efektywność

na tym poziomie jest to relacja nakładów do efektów generowanych

przez organizację obrazowana z wykorzystaniem miar. Efektywność

organizacji mierzona: wzrost przychodów, wzrost rentowności, wzrost

ilości zatrudnionych pracowników, wzrost stopy zwrotu z inwestycji.

5.

Jak wyznacza się rentowność przedsiębiorstwa?

Najpopularniejszą

metodą,

stosowaną

w

badaniu

rentowności

przedsiębiorstwa jest analiza wskaźnikowa. Polega ona na porównaniu

wyniku, osiągniętego przez spółkę z wartością obrotów lub wielkością

zaangażowanych zasobów kapitałowych względnie majątkowych.

Wskaźniki te informują o szybkości zwrotu zaangażowanego w

przedsiębiorstwie kapitału. Wyróżnia się wskaźniki określające:

Rentowność sprzedaży, Rentowność majątku, Rentowność finansową.

Rentowność sprzedaży – mogą być liczone jako rentowność brutto i

netto.

%

100

_

_

_

_

_

_

×

=

netto

sprzedaz

niem

opodatkowa

przed

zysk

brutto

sprzedazy

i

rentownosc

wskaznik

Przedstawia

on

wielkość

zysku

przypadającego

na

jednostkę

przychodów. Informuje, więc o udziale zysku w sprzedaży. Im wyższy

jest wskaźnik, tym większa opłacalność sprzedaży..

%

100

_

_

_

_

_

×

=

netto

sprzedaz

netto

zysk

netto

sprzedazy

i

rentownosc

wskaznik

Wskaźnik ten jest określany również zwrotem ze sprzedaży. Informuje

on o udziale zysku po opodatkowaniu w wartości sprzedaży. Im jego

wartość jest większa, tym kondycja finansowa firmy jest lepsza.

Rentowność majątku – informuje o wielkości zysku netto

przypadającego na jednostkę wartości zaangażowanego w firmie

majątku.

%

100

_

_

_

)

(

_

_

×

=

ogolem

majatku

wartosc

netto

zysk

ROA

majatku

i

rentownosc

wskaznik

Określa on zdolność aktywów przedsiębiorstwa do generowania zysku.

Pokazuje, jak efektywnie firma zarządza swoimi aktywami. Im

wskaźnik jest wyższy korzystniejsze jego perspektywy rozwojowe. Przy

obliczaniu tego wskaźnika określa się wpływ różnych czynników na jego

poziom. Zatem wykorzystuje się zależność:

ogolem

aktywa

netto

sprzedaz

netto

sprzedaz

netto

zysk

ogolem

aktywa

netto

zysk

_

_

_

_

_

_

×

=

czyli:

aktywow

rotacja

netto

sprzedazy

rentownosc

aktywow

rentownosc

_

_

_

_

×

=

Rentowność finansowa – dotyczy rentowności zaangażowanego

kapitału własnego.

%

100

_

_

_

_

_

×

=

wlasny

kapital

netto

zysk

wlasnego

kapitalu

i

zyskownosc

wskaznik

Pozwala określić stopę zysku z inwestycji w dane przedsiębiorstwo. Im

wartość wskaźnika jest wyższa, tym lepsza jest sytuacja finansowa

firmy. Do celów analitycznych wskaźnik zwrotu kapitału własnego

można przedstawić za pomocą iloczynu:

wlasny

kapital

ogolem

aktywa

ogolem

aktywa

netto

zysk

wlasny

kapital

netto

zysk

_

_

_

_

_

_

×

=

Z powyższej relacji wynika, że wielkość wskaźnika zależy od wielkości

wygenerowanego zysku oraz od źródeł finansowania majątku.

%

100

.

_

_

.

_

_

_

_

.

_

_

×

+

+

=

dlugoterm

dlugi

wlasny

kapital

dlugoterm

dlugow

od

odsetki

netto

zysk

stalego

kapit

i

rentownosc

wskaznik

6.

Podaj definicje organizacji uczącej się.

Organizacja, która wspiera uczenie się wszystkich swoich członków i

sama ciągle się przekształca. Cechy organizacji uczącej się, to przede

wszystkim otwartość pracowników na nowe idee i trendy, elastyczność,

gotowość przystosowywania się do zmiennych warunków otoczenia i

ciągłe podnoszenie kwalifikacji członków organizacji. Wprowadzeniu w

życie koncepcji organizacji uczącej się z reguły towarzyszy tworzenie

się własnej, specyficznej, opartej na wiedzy kultury organizacyjnej.

Uczenie staje się elementem motywującym pracowników. Ludzie

zaczynają twórczo pracować, a przez to samorealizują się. Ważnymi

elementami tej koncepcji są tolerancja dla krytyki oraz analiza

popełnianych błędów, celem wyciągania z nich wniosków na przyszłość.

Analizując style organizacyjnego uczenia się, badacze wyróżniają dwie

kategorie: orientacja pasywna, niższy poziom uczenia się, uczenie się

poprzez pojedynczą pętlę, orientacja aktywna, wyższy poziom uczenia

się, podwójna pętla, generowanie i przetwarzanie. NP. Shell Oil

Company zakupiła ośrodek szkolenia kadr kierowniczych na północ od

swój centrali w Houston. Ośrodek szczyci się najnowocześniejszymi

salami do zdjęć i technikami nauczania, miejscami noclegowymi w

pensjonatach, restauracją i obiektami rekreacyjnymi takimi jak pole

golfowe, basen i korty tenisowe. Wszyscy pracownicy Shella

obowiązkowo uczestniczą w programach szkoleniowych, seminariach i

innych podobnych działaniach, zdobywając cały czas najnowsze

informacje potrzebne im do efektywniejszego przyczyniania się do

poprawy wyników firmy.

7.

Wymień i szczegółowo opisz jeden z wybranych wymiarów

organizacji uczącej się.

Stabilność strategii (ten składnik ma negatywny wpływ na uczenie się),

podejście

do

ryzyka

i

eksperymentu,

stwarzanie

możliwości

indywidualnego uczenia się pracowników, dialog i upełnomocnienie

pracowników (dotyczy sytuacji, w której pracownicy mogą decydować,

w jaki sposób wykonywać zadania; jest to również związane z

ponoszeniem odpowiedzialności za podjęte decyzje), współpraca i

zespołowe uczenie się, podstawy liderów, połączenie organizacji z jej

otoczeniem, pamięć organizacyjna, nabywanie wiedzy, kluczowe

rezultaty uczenia się.

8.

Opisz postawy kadry kierowniczej stymulujące przepływ

wiedzy w organizacji.

Istnieje kilka prostych sposobów, które nie wymagają wielkich

nakładów

finansowych,

a

mogą

ułatwić

przepływ

wiedzy

w

przedsiębiorstwie.

Dużym

uznaniem

cieszy

się

organizowanie

codziennej pracy w tzw. Otwartych przestrzeniach, które sprzyjają

pokonywaniu pewnych barier komunikacyjnych. Chodzi tu o takie

zorganizowanie miejsc pracy, by pracownicy mieli ciągłą fizyczną

możliwość kontaktowania się ze sobą, zadawania pytań i poszukiwania

odpowiedzi. Transferowi wiedzy sprzyjają również systematyczne

spotkania pracowników, mające na celu wymianę spostrzeżeń i uwag

na temat ogólnej działalności firmy czy też konkretnego projektu.

Swobodna wypowiedzi i dyskusja w gronie współpracowników może

okazać się niezastąpionym kanałem dystrybucji wiedzy, o ile nie trafi

na barierę w postaci relacji przełożony –podwładny. Kluczowym

stymulatorem rozwoju pracowników w kierunku świadomości wiedzy

jest odpowiednia motywacja. Prawidłowo określone przez kierownictwo

priorytety

postępu

zawodowego

ułatwią

pracownikom

wybór

ewentualnych dodatkowych kursów lub zainteresowań. Najważniejsze

jednak jest to, aby nagradzać i awansować tych, którzy dzielą się

wiedzą z innymi i podejmują kroki w celu jej tworzenia. Menedżerowie

najwyższych szczebli powinni zadbać, aby system motywacyjny był

odpowiedni nie tylko dla pracowników, którzy nie rozumieją kwestii

kreacji wiedzy, ale także dla tych, którzy są aktywni i kreatywni tak, by

dodatkowo pobudzić ich do jeszcze większego zaangażowania.

9.

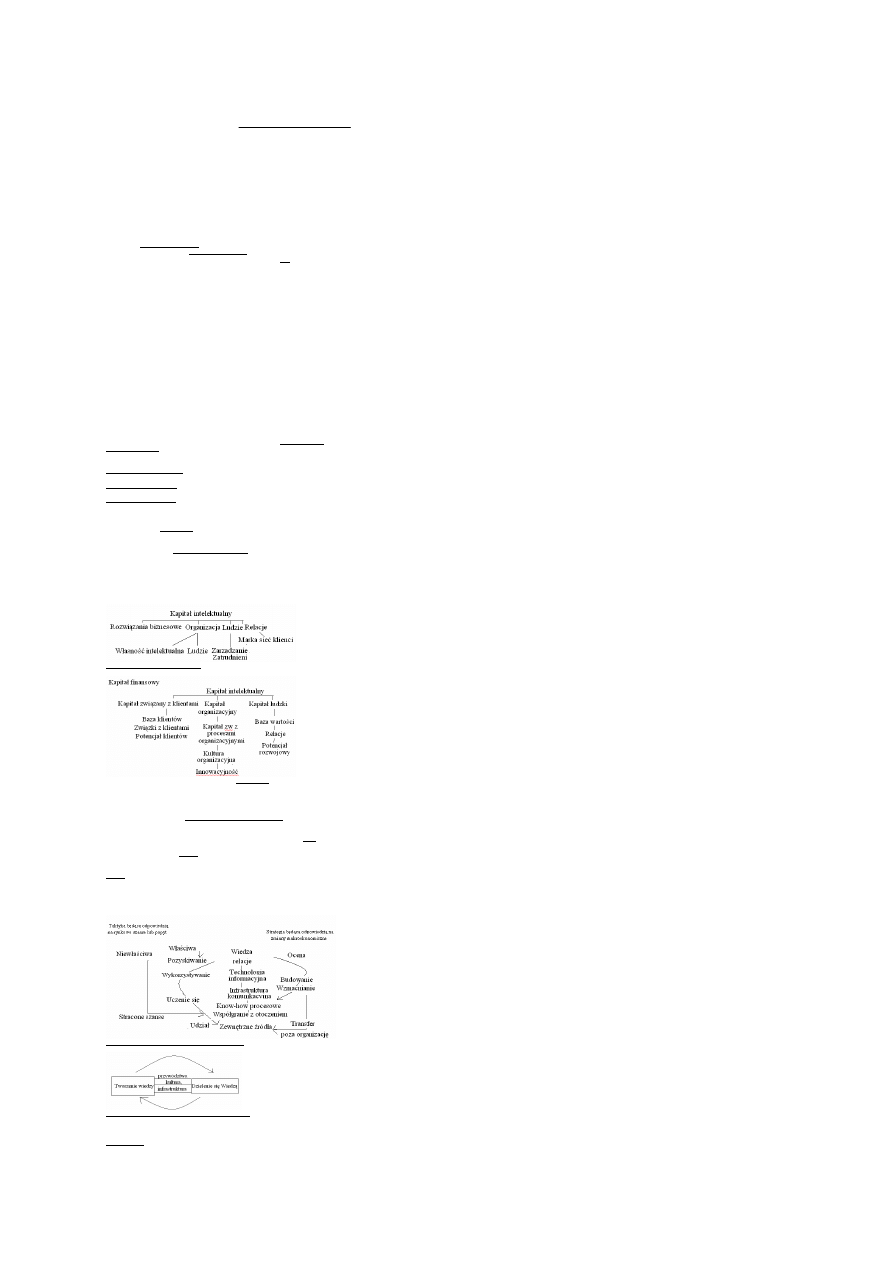

Wymień i opisz modele kapitału intelektualnego.

Model 1

Model 2

Wartość rynkowa przedsiębiorstwa

Elementy kapitału intelektualnego: pracownicy – wykorzystują

swoją wiedzę, doświadczenie, aby zaspokajać potrzeby klientów,

wiedza pracowników przekształcana jest w struktury i procesy i może

być wykorzystywana przez inne osoby. Wiedza w przedsiębiorstwie

dzieli się na jawna i niejawną. Kapitał intelektualny dzielimy na

strukturalny i ludzki. relacyjny kapitał strukturalny – zawiera

powiązania z partnerami biznesowymi i inne zewnętrzne powiązania,

które mają wkład w zaspokajanie potrzeb firmy. K. Relacyjny zawiera

również takie elementy jak reputacja i potencjał klientów. Sieć –

powiązania firmy, które wynikają z tej sieci są ważne dla przyszłej

zyskowności

firmy.

Marka

–

definiowana

jako

umiejętność

rozpoznawania przez docelową grupę klientów i na ile skutecznie

przedsiębiorstwo jest zarządzane by wyróżniać się od konkurentów.

klienci – generowanie przychodu, informacja dla firmy o możliwościach

wprowadzenia udogodnień dla nowych klientów. Wartość kapitału

intelektualnego jest kombinacja powiązań biznesowych oraz kapitału

ludzkiego i strukturalnego. Kiedy istotne jest określenie kapitału

intelektualnego: wycena przedsiębiorstwa, rozwój firmy, raportowanie.

10.

Przedstaw modele zarządzania wiedzą.

Kluczowe czynniki w zarządzaniu wiedzą: przywództwo, kultura,

infrastruktura

Pozytywnie wpływają na zarządzanie wiedzą: menedżerowie i liderzy,

którzy umożliwiają proces uczenia się, są skłonni podejmować ryzyko,

zapewniają warunki do uczenia się, rozumieją iż dzielenie się wiedzą i

uczenie innych są istotne, otwartość ludzi na nowe koncepcje.

Negatywnie: brak czasu wynikający z presji, zmieniająca się kultura

organizacyjna, m i l którzy nie uczestniczą w procesie uczenia się.

11.

Co

rozumiesz

pod

pojęciem

wartość

rynkowa

przedsiębiorstwa?

Oznacza najbardziej prawdopodobną cenę, po której majątek zmieniłby

właściciela przechodząc z rąk chętnego do sprzedaży sprzedawcy w

ręce chętnego do kupna nabywcy, gdy ten pierwszy nie jest zmuszony

do sprzedaży a ten drugi nie jest zmuszony do kupna; obie strony

zaznajomione są ze szczegółami transakcji, obie strony chcą zawrzeć

transakcję i są poinformowane o stanie majątku i znają realia rynkowe.

Ponieważ wycena przedsiębiorstw jest bardzo skomplikowanym

procesem to przedstawionej definicji towarzyszą jeszcze następujące

założenia: strony transakcji są niezależne od siebie i niezwiązane,

strony umowy działają racjonalnie i rozważnie i nie kierują się

szczególnymi motywami, strony mają stanowczy zamiar nabycia

umowy, strony nie działają pod presją, strony są świadome wszystkich

okoliczności mających wpływ na wartość, został zachowany okres czasu

potrzebny do wynegocjowania umowy.

12.

Wymień i krótko scharakteryzuj podejścia do wyceny

przedsiębiorstw.

Podejście majątkowe: metoda księgowa (aktywów netto, wartości

księgowej)-stopień umorzenia i stawka amortyzacji środków trw.,

metoda odtworzeniowa-stan techniczny i stopień zużcia, metoda

likwidacyjna-upłynnienie majątku firmy i wyznaczenie dolnej granicy.

Podejście

dochodowe:

metoda

zdyskontowanych

przepływów

pieniężnych (DCF), metoda zdyskontowanych zysków netto, metoda

zdyskontowanych dywidend, metoda dochodu wartości rezydualnej,

metoda zdyskontowanych zysków brutto lub marży. Podejście

mieszane: metoda berlińska, metoda szwajcarska. Podejście

multiplikacyjne (mnożnikowe): metoda mnożnika zysku, metoda

mnożnika wartości księgowej, metoda transakcji porównywalnych.

Pozostałe: metoda wyceny z opóźnieniem czasowym.

13.

Wskaż słabe strony ustalenia wartości przedsiębiorstwa

podejściem majątkowym.

W obrębie tego podejścia wyróżniamy następujące metody: księgowa,

odtworzeniowa

i

likwidacyjna.

Wartość

księgowa

majątku

przedsiębiorstwa zawarta jest w każdym bilansie, jej ustalenie polega

na zmniejszeniu aktywów o wszelkiego rodzaju zobowiązania. Metoda

ta rzadko odzwierciedla rzeczywista wartość przedsiębiorstwa z

powodu: Historycznego charakteru cen (inflacja sprawia ze ceny

nabycia środków trwałych nie uwzględniają zmian siły nabywczej

pieniądza), Różnicy pomiędzy zużyciem ewidencyjnym a zużyciem

fizycznym i ekonomicznym, Szacowania wartości majątku w sposób

arbitralny przez zespoły dokonujące wyceny. Metoda odtworzeniowa ta

polega na odrębnej, kosztowej wycenie każdego ze składników majątku

firmy. Wycenę tą metodą nie uwzględnia kondycji finansowej firmy,

źródeł finansowania majątku w związku z tym nie daje pełnego obrazu

wartości firmy. Po pierwsze traktuje ona wyceniane przedsiębiorstwa

jako arytmetyczne sumy składników majątkowych, w konsekwencji

czego nie ujmuje systemowych skutków ich wzajemnego powiązania.

Po drugie, jest ona zorientowana na nakłady, jakie są związane z

odtworzeniem majątku, a nie możliwe do uzyskania dzięki niemu

korzyści.

14.

Jak ustala się wartość przedsiębiorstwa podejściem

dochodowym?

Ustalenie wartości przedsiębiorstwa podejściem dochodowym opiera

się na zdolności przedsiębiorstwa na generowaniu dochodu. Zdolność

przedsiębiorstwa do generowanie dochodu może być ustalona w

oparciu o następujące wskaźniki:

-

wolne przepływy finansowe przedsiębiorstwa

-

zysk brutto przedsiębiorstwa,

-

zysk netto przedsiębiorstwa ,

-

dywidenda.

Podejście dochodowe najczęściej realizowane jest poprzez analizę

nadwyżki finansowej rozumianej jako wolne strumienie pieniężne ( CF

) Metoda ta określana jest jako metoda zdyskontowanych strumieni

pieniężnych (DCF).

V

DCF

=

∑

(CF

i

*1/[1+r]

i

)+RV *1/(1+r)

t

Gdzie:

Vdcf – wartość przedsiębiorstwa ustalona metodą DCF -discounted cash

flow method

CFi – strumień pieniężny na koniec i-tego roku

1,2....kolejne lata RV – wartość rezydualna przedsiębiorstwa r – stopa

dyskontowa

Model obliczania nadwyżki finansowej (FCFF).

FCFF

=

zysk

operacyjny

(1-stawka

podatku

dochodowego)+amortyzacja +/-zmiana kapitału obrotowego netto-

wydatki na inwestycje w majątek trwały

Zysk operacyjny to zysk z działalności operacyjnej , jest obliczany

jako różnica pomiędzy przychodami a kosztami uzyskania przychodu .

Kapitał obrotowy spółki to zapasy +należności-zobowiązania.

W dobrze zarządzanej spółce zapotrzebowanie na kapitał obrotowy

wzrasta proporcjonalnie do wzrostu przychodów. Przyjmuje się ze

kapitał obrotowy wzrasta o okolo10-12% wzrostu dochodów .

Stopa dyskontowa w procesie wyceny ustala się stopę dyskontową (r)

Spośród różnych metod szacowania wysokości stopy dyskontowej do

najbardziej znanych i najczęściej wykorzystywanych nalezą:

-

metoda subiektywnego szacowania dodatku za

ryzyko,

-

model wyceny aktywów kapitałowych (APM) ,

-

średni ważony koszt kapitału (WAAC).

Ustalenie wartości stopy dyskonta metodą wyceny aktywów

kapitałowych CAPM:

R

E

= r

f

+

β

(r

m

– r

f

)

Re – k-t kapitału własnego rf – stopa zwrotu wolna od ryzyka rm –

oczekiwana stopa zwrotu z portfela rynkowego

β

- miara ryzyka

rynkowego w oparciu o kursy akcji

Następnym krokiem (ustalania wartości przedsiębiorstwa metoda DCF

jest określenie wartości rezydualnej. Wartość ta pokazuje wartość

przedsiębiorstwa w końcowym momencie prognozy. Może być ona

obliczana jako wartość dochodowa dla ostatniego roku prognozy bez

założenia dalszego wzrostu lub z opcja wzrostu. Wartość rezydualna

może być tez określana jako wartość likwidacyjna w przypadku

planowanej sprzedaży przedsiębiorstwa

Wyszukiwarka

Podobne podstrony:

Moja zajebista ściąga na urządzenia Węgierka

Kopia Moja zajebista ściąga na urządzenia Węgierka v3 czcionka 5

Kopia Moja zajebista ściąga na urządzenia Węgierka v2

Kopia Moja zajebista ściąga na urządzenia Węgierka v2 powiekszona

Moja zajebista ściąga na urządzenia Węgierka

MI A MOJA, TOP ONE

Miła moja Top One

MOJA ŚCIĄGA PRAWO

sciąga moja, Informatyka SGGW, Semestr 4, Inżynieria oprogramowania, Od starszego rocznika

Moja ściąga 2. kolos, Szkoła, Semestr 4, Podstawy automatyki

a MOJA SCIAGA DO Wojciechowsiego sciaga-sformułowanie pierwszej zasady dynamiki Newtona, Egzamin

moja sciaga

moja sciaga biologiae

kotly moja sciaga

sciaga moja na tel, WIP zarządzanie i inżynieria produkcji, sesja 1, ekonomia

więcej podobnych podstron