Rozdział I. Ogólna charakterystyka energetyki

30

6. Elektroenergetyka Polski – zagadnienia ekonomiczne.

Gospodarka naszego kraju funkcjonuje obecnie według zasad rynkowych.

Wyjątkiem jest kompleks paliwowo-energetyczny, który jest nadal sterowany

ręcznie.

Ceny energii elektrycznej zapisywane są w założeniach do ustawy

budżetowej na każdy kolejny rok. W dużym uproszczeniu rachunek zaczyna

się od ceny energii, od której odejmuje się kolejne koszty (dystrybucji,

przesyłu, wytwarzania) i zyski w elektroenergetyce, otrzymując na koniec

kwotę, jaką wytwórcy energii mogą (lub chcą) zapłacić za węgiel. Nie ma to

nic wspólnego z zasadami gospodarki rynkowej, gdzie właśnie koszty

decydują o minimalnej cenie. Ceny energii elektrycznej dla konsumentów

ustalane są przez Ministerstwo Finansów, natomiast ceny za moc i energię

płaconą wytwórcom na tzw. hurtowym rynku energii wyznaczane są przez

Ministra Gospodarki.

W warunkach normalnie funkcjonujących rynków cenę wyznaczają

koszty tego producenta, który zamyka bilans zapotrzebowania na węgiel

(uwzględniając także koszt importowanego węgla kamiennego). Drożsi

producenci albo upadają, albo starają się obniżyć koszty. Sytuacja taka

zaistnieje dopiero po uruchomieniu giełdy energii elektrycznej (lipiec

2000).

Obecny 1999 rok jest dla polskiej energetyki rokiem przełomowym, w

którym to zachodzą istotne zmiany związane z przejściem zarządzania

systemem energetyki z centralnego na rynkowy. Ramy i przebieg tej

transformacji ma określać Urząd Regulacji Energetyki (URE), naczelny organ

władzy państwowej powołany do życia w dniu 21 czerwca 1997 roku w tym

właśnie celu ustawą Prawo energetyczne uchwaloną przez Sejm RP w dniu 10

kwietnia 1997r (ustawa zaczęła obowiązywać w dniu 4 czerwca 1997 roku).

Skutki działalności URE (wprowadzanie taryf na energie, rozpoczęcie

koncesjonowania przedsiębiorstw energetycznych) zaczynają być widoczne

jednak poważne, systemowe zmiany w działaniu znajdują się jeszcze nadal

przed sektorem energetyki, gdyż Rada Ministrów RP ustanowiła wytyczne

do procesu urynkowienia ciepłownictwa i energetyki z dniem 1 stycznia

1999.

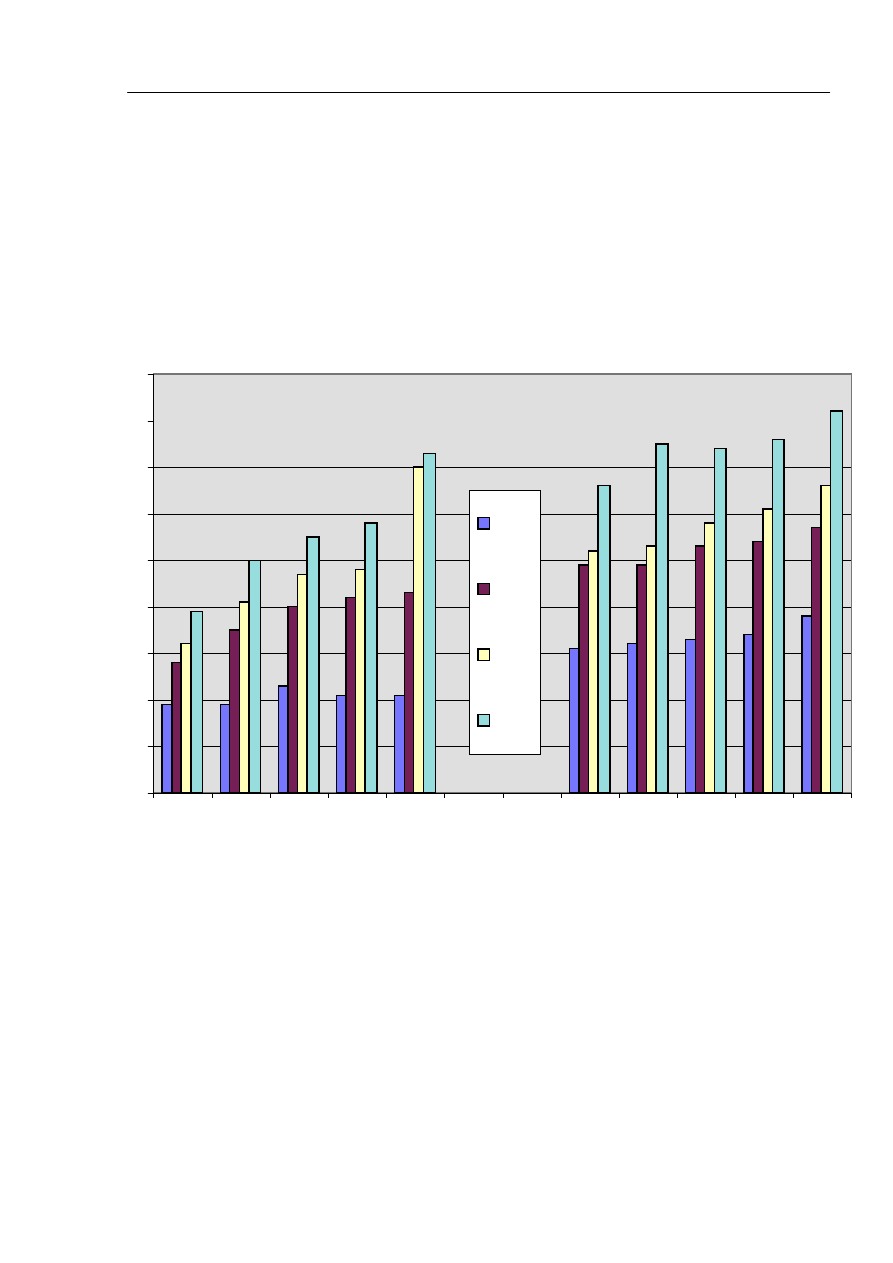

Porównanie kosztu wytworzenia energii elektrycznej w Polsce na

pierwszym miejscu stawia Elektrownie Bełchatów. W roku 1998 najtaniej

energię elektryczną produkowała El. Bełchatów, na poziomie 80 zł/MWh –

8gr/kWh (ok. 20 USD/MWh), a producentem najdroższej energii była El.

Opole, gdyż koszt 1MWh wynosił 170 zł (42,5 USD). Ceny energii

elektrycznej sprzedawanej w 1998 roku nie oddawały faktycznych kosztów

produkcji i wahały się od najniższej 62,90 zł/MWh z El. Bełchatów S.A. do

Rozdział I. Ogólna charakterystyka energetyki

31

pułapu 163 –164 zł/MWh z El. Opole S.A. i El. Turów [ARE S.A. „Sytuacja

Finansowa Przedsiębiorstw Energetyki Zawodowej”, Warszawa, 1999r.] . W

1999 r. sytuacja nie zmieniła się jeśli chodzi o relacje ceny do kosztów. Ceny

w 1999 r. kształtowały się na poziomie 86 zł/MWh (2,1 USD/MWh) z

wspomnianej już El. Bełchatów przez 192 zł/MWh (48 USD/MWh) z El.

Opole do 215 zł/MWh (53 USD/MWh) z El. Turów przy średniej

(arytmetycznej) cenie w Polsce z elektrowni systemowych w tym roku 126

zł/MWh (31 USD/MWh) – 0,126 zł/kWh [dane własne].

węgiel brunatny węgiel kamienny

0

10

20

30

40

50

60

70

80

90

Be

łchatów

P

ątnów

Adamów

Konin

Turów

Opole

Jaworzno

Siersza

Kozienice

Dolna Odra

zł

/MWh

1994

1995

1996

1997

Rys. 25. Koszt wytworzenia 1 MWh energii elektrycznej w wybranych

elektrowniach systemowych w Polsce.

Źródło: „Węgiel brunatny w Polsce”, wydanie specjalne, Porozumienie Producentów

Węgla Brunatnego, s. 49.

W porównaniu do europejskich, giełdowych cen energii elektrycznej

można stwierdzić, że są one zbliżone, gdyż najniższa cena w Europie

notowana na giełdzie skandynawskiej jest na (mniej więcej stałym) poziomie

66 zł/MWh (16,5 USD); najwyższa cena – notowana na giełdzie w

Rozdział I. Ogólna charakterystyka energetyki

32

Amsterdamie – jest zmienna i wynosi ok. 150 zł/MWh (37,5 USD) przy

średniej cenie (giełdowej) w Europie 108-300 zł/MWh (27-75 USD) –

0,108-400 zł/kWh [40] (tak duże wahania istnieją z uwagi na znaczne

zmiany cen na niewielkiej giełdzie w Amsterdamie).

Według ekspertów z firmy doradczej DGA, CET koszt produkcji energii

elektrycznej w Niemczech wynosi 0,03-0,05 DM/kWh (0,066-0,11 zł/kWh;

0,0165-0,0275 USD/kWh) co daje poziom kosztu z najtańszych polskich

elektrowni. Cena konsumpcyjna energii elektrycznej w Niemczech jest na

poziomie 0,10 USD/kWh (100 USD/MWh) z uwagi na ponoszone przez

producentów koszty niezwiązane z produkcją (podatki, koncesje). Niemcy są

gotowi sprzedawać do Polski energię w cenie 0,01-0,02 USD/kWh (10-20

USD/MWh), czyli prawie o dwie trzecie taniej niż polscy wytwórcy [Gazeta

Wyborcza z dn. 16.09.99]. Przyjmuje się [115 s. 5], że zrównoważona cena

energii elektrycznej dla wytwórców na otwartym rynku w Europie, a więc i w

Polsce wyniesie 0,03 USD/kWh przy cenie dla odbiorców końcowych nie

przekraczającej 0,065 USD/kWh określonej przez bezpośrednią konkurencję

europejską (zakłada się spadek tej ceny w związku z rozwojem konkurencji

na rynku energii z obecnego poziomu ceny wynoszącej 0,09 USD/kWh do

poziomu 0,065 USD/kWh). Cenę energii elektrycznej w wysokości 0,03

USD/kWh (110 –130 zł/MWh) dla wytwórców przewiduje się już w 2001-

2002r i z tego powodu większość starych elektrowni jak również

elektrowni na węglu kamiennym może okazać się nierentownych [115 s.

6]. Wymaga to wdrożenia szybkich zmian restrukturyzacyjnych, tym bardziej,

że aby zapewnić godną płacę dla zatrudnionych w elektroenergetyce przy

cenie energii dla odbiorców końcowych nie większej niż 0,065 USD/kWh

(średnia płaca brutto na jednego zatrudnionego w elektroenergetyce po

wejściu do Unii Europejskiej na poziomie 1000 USD) z elektroenergetyki

powinno odejść 80000 pracowników (obecne zatrudnienie w

elektroenergetyce wynosi ok. 110000 osób bez kopalń węgla brunatnego).

Skala problemu (zapewnienie miejsc pracy i spadek wartości przedsiębiorstw

elektroenergetycznych) jest więc bardzo duża. Największy dylemat – w

odniesieniu do podsektora wytwarzania – stoi przed elektrowniami, których

koszty nie pozwalają na sprzedaż wytwarzanej energii poniżej ceny energii na

przyszłym europejskim rynku energii, przewidywanej w wysokości 0,03

USD/kWh = 3 USD/MWh, a więc około 12,4 zł/MWh. Dla niektórych

elektrowni cena ta nie będzie ceną ekonomiczną

elektrowni stanowi podstawę kalkulacji ich ekonomicznej opłacalności.

Według przewidywań [65 s. 3] uwolnienie cen energii elektrycznej

6

Cena ekonomiczna – poziom ceny, który umożliwia przychody, zapewniające pokrycie

uzasadnionych kosztów i stopę zwrotu z zainwestowanego kapitału na poziomie stopy

zwrotu możliwej do uzyskania w innych sferach działalności gospodarczej o podobnym

ryzyku inwestowania [146 s.73].

Rozdział I. Ogólna charakterystyka energetyki

33

początkowo wpłynie na około 30% wzrost cen energii, jednak mechanizmy

konkurencji – jak wcześniej wspomniano – powinny doprowadzić do jej

ustabilizowania się na poziomie 3 USD/MWh.

Model gospodarki elektroenergetycznej będzie miał charakter towarowo-

pieniężny. Elektroenergetyka jest ściśle powiązana z innymi rynkami w kraju

i za granicą. Najsilniejszy związek wykazuje ona z rynkiem paliwowym.

Ceny paliw są kształtowane przede wszystkim przez mechanizmy

występujące na rynkach światowych, cechuje je brak stabilności, z

wyraźną tendencją wzrostową (za wyjątkiem paliwa jądrowego).

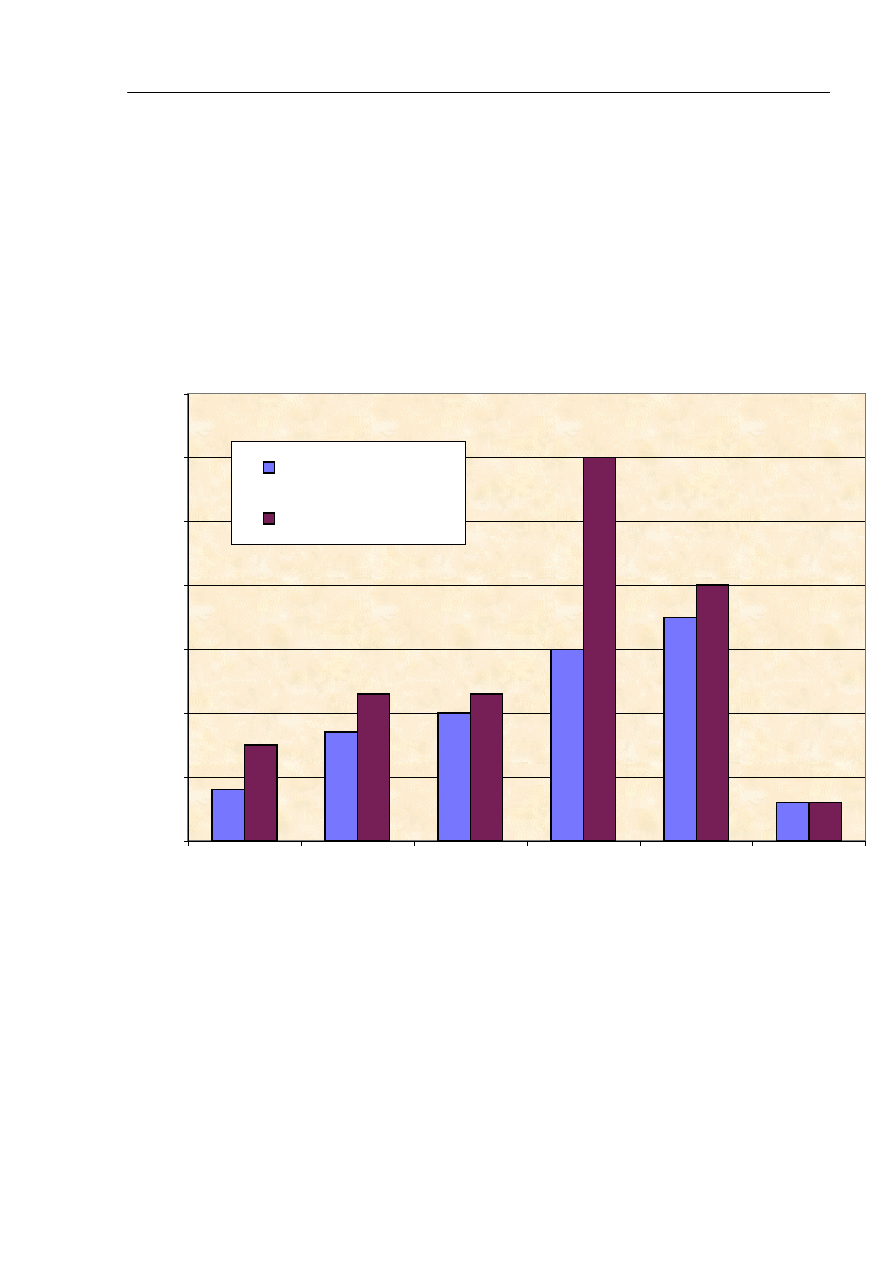

0,8

1,7

2

3

3,5

0,6

1,5

2,3

2,3

6

4

0,6

0

1

2

3

4

5

6

7

węgiel brunatny

wegiel

kamienny

krajowy

węgiel

kamienny

importowany

gaz ziemny

olej

niskosiarkowy

paliwo jądrowe

Cena bie

żą

ca [USD/GJ]

cena min [USD/GJ]

cena max [USD/GJ]

Rys. 26. Ceny paliwa energetycznego (loco elektrownia), przyjęte w

założeniach polityki energetycznej państwa w okresie 2010-2020r.

Źródło: Biuro rozwoju PSE S.A., „Kierunki rozwoju Krajowego Systemu

Elektroenergetycznego do roku 2020 (ZPR – 2+)”, Elektroenergetyka 4/98;

Laudyn D. „Koszty produkcji energii elektrycznej w nowych elektrowniach

podstawowych w Polsce w roku 2010”, Energetyka nr 5/99;

„Węgiel brunatny w Polsce”, wydanie specjalne, Porozumienie Producentów

Węgla Brunatnego, s. 49.

Rozdział I. Ogólna charakterystyka energetyki

34

Dla przewidywanej wartości opałowej węgla z odkrywki Szczerców równej

7800 kJ/kg ceny węgla z tej odkrywki powinny kształtować się w zakresie 25-

47 zł/tonę. Tymczasem według prognoz Kopalni Węgla Brunatnego

„Bełchatów” [109 s. 72], aby budowa odkrywki „Szczerców” była

opłacalna cena (ekonomiczna) węgla sprzedawanego z tej odkrywki

powinna wynosić 59 zł/t (13,7 USD/t) co daje 1,8 USD/GJ w całym okresie

eksploatacji, a więc wykracza poza przyjęte ogólnie granice (rys. 24). W

opisie struktury finansowania KWB Szczerców mówi się o cenie bieżącej

węgla w 2010-25 na poziomie 35,00 zł/t (8,1 USD/t co daje 1,14 USD/GJ)

[109 s. 58]. Z informacji własnych wynika, że obecnie władze KWB są

pozytywnie nastawione do projektu budowy Elektrowni Bełchatów II i

wykazują dobrą wolę w czasie negocjacji cen, co sprawia, że nie powinno

być zagrożeń z tytułu dostaw podstawowego surowca dla elektrowni jak i

ceny tego paliwa (deklaracje KWB wskazują, że ceny te nie będą

odbiegać od cen węgla dla Elektrowni Bełchatów S.A.).

W ostatnich latach gaz pojawia się jako konkurencyjne wobec węgla i

paliwa jądrowego paliwo energetyczne. W aktualnej sytuacji ceny gazu są

względnie niskie, wobec czego pojawiło się wiele koncepcji wykorzystania

tego paliwa w cyklu gazowo-parowym nawet w elektrowniach. Gaz staje się

głównym konkurentem paliwa jądrowego i węgla na dalszą perspektywę.

Koszty paliwa są głównym składnikiem kosztów w elektrowni gazowej (60-

70%), a w elektrowni węglowej udział ich w kosztach produkcji energii

elektrycznej wynosi od 40 do 50%, co czyni je wrażliwymi na ceny tych

paliw. W elektrowni jądrowej koszt paliwa stanowi od 10 do 20% kosztu

produkcji (koszty samego surowca uranowego tzw. koncentratu uranowego

wynoszą jedynie ok. 45% kosztów wytwarzania energii elektrycznej), co

sprawia, że jest ona wrażliwa na wzrost stopy dyskonta (wysokie koszty

inwestycyjne).

W obliczeniach porównawczych różnych technologii wytwarzania energii

elektrycznej, wybiegających zazwyczaj kilkadziesiąt lat naprzód, decydujące

znaczenie dla wyników porównań ma założony trend wzrostu cen paliw w

perspektywie wieloletniej. Cena gazu jest ściśle związana z ceną ropy

naftowej. Przewidzenie ich poziomu jest w zasadzie w dłuższej perspektywie

niemożliwe (potwierdza to sprawdzenie wiarygodności prognoz rozwoju cen

ropy naftowej w ostatnich latach) [24 s. 539]. Wynika z tego wniosek, że ani

aktualne, ani prognozowane ceny gazu nie powinny być głównym

argumentem przy podejmowaniu strategicznych decyzji wyboru

określonej technologii wytwarzania energii elektrycznej na daleką

perspektywę. Trudność prognozowania cen w energetyce zdecydowanie

utrudniają skomplikowane przemiany własnościowe i wykształcanie się

europejskiego rynku energii.

Rozdział I. Ogólna charakterystyka energetyki

35

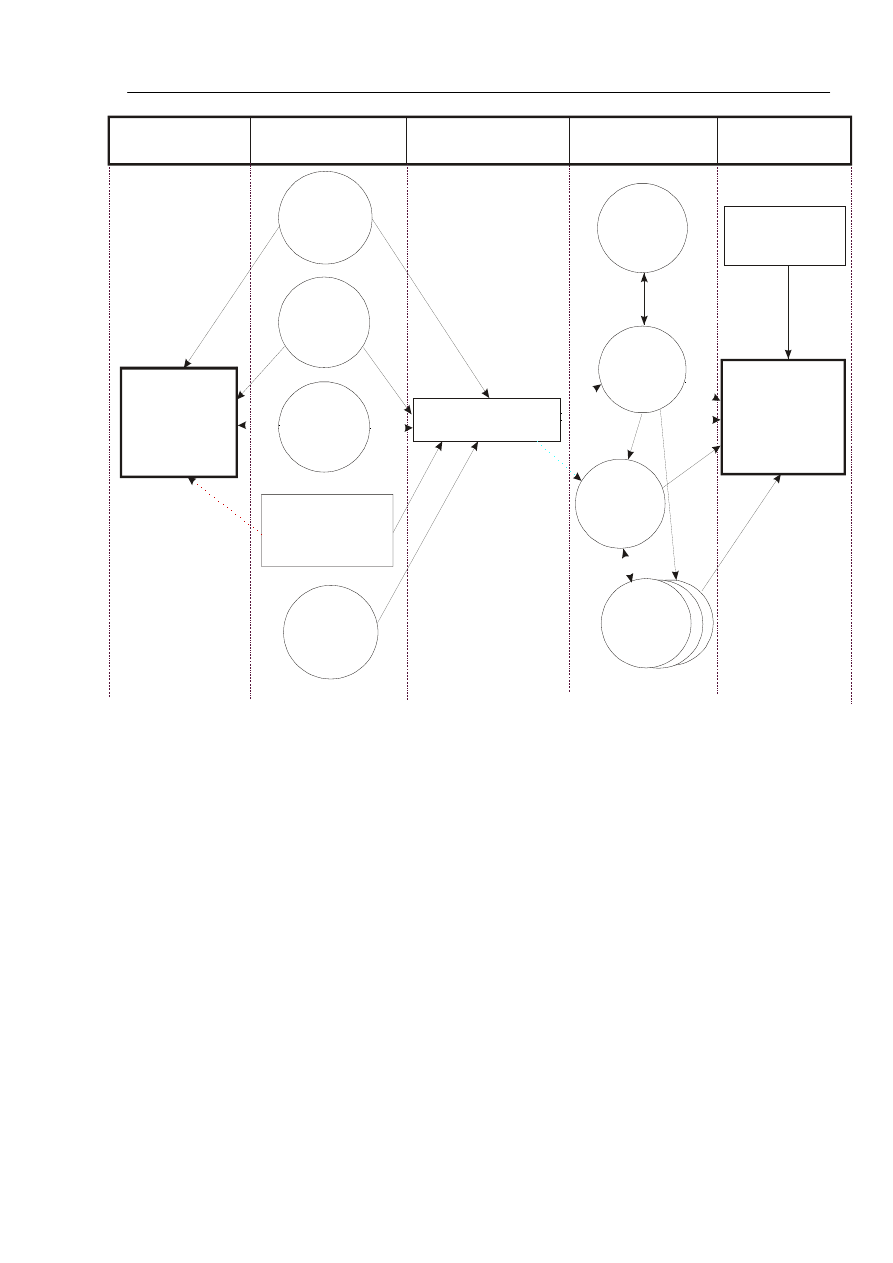

Konsumpcja paliw

Rynki paliw

Wytwarzanie

energii elektrycznej

Rynki

energii elektrycznej

Konsumpcja

energii elektrycznej

Konsumenci

paliw poza

elektrowniami

Ropa

naftowa

Gaz

ziemny

Węgiel

kamienny

Kopalnie węgla

brunatnego

Elektrownie

Rynki

międzyna-

rodowe

Rynek

systemowy

Rynek

lokalny

Rynki

lokalne

Lokalne źródła

odnawialne

Surowce

jądrowe

Konsumenci

energii

elektrycznej

Rys. 27. Miejsce rynków energii elektrycznej w sektorze energetycznym.

Źródło: Kalinowski T., Wilczyński A. „Rynki w gospodarce energetycznej”,Energetyka

nr 6/98, s. 247.

Charakterystyczne dla rynków paliw jest uzależnienie cen od zdarzeń

politycznych oraz powstawanie kolejnych kryzysów zaopatrzeniowych.

Jedynym wyjątkiem od tych reguł jest węgiel brunatny, którego zużycie

ma charakter lokalny, a cena w małym tylko stopniu zależy od ruchu cen

innych paliw i ma znaczenie przede wszystkim jako parametr decyzyjny na

etapie projektowania inwestycji, zwłaszcza w sytuacji, gdy producent węgla

– kopalnia i odbiorca jej węgla – elektrownia tworzą jeden organizm. W

przypadku węgla brunatnego nie można mówić o rynkowym charakterze

produktu (węgiel brunatny nie może być uważany za towar w pełnym

tego słowa znaczeniu).

Rozdział I. Ogólna charakterystyka energetyki

36

Według propozycji PSE rynek energii elektrycznej w Polsce składałby się z

kontraktów bezpośrednich pomiędzy uczestnikami rynku energii elektrycznej

i giełdy energii elektrycznej, na której występowałyby kontrakty fizyczne

(forwards, natychmiastowe 24-godzinne i 1-godzinne) rozliczane przez

operatora systemu przesyłowego (PSE) i kontrakty finansowe (typu futures i

opcje) rozliczane przez powołaną do tego celu izbę rozrachunkową [150 s. 4].

Tymczasem w polskiej elektroenergetyce nie zachodzą tak szybkie zmiany

jak w jej otoczeniu dalszym. Przedsiębiorstwa energetyczne nie nadążają za

zmianami szczególnie w sferze zarządzania i przekształceń własnościowych i

restrukturyzacji zatrudnienia. Wyniki finansowe sektora pogarszają się z roku

na rok [95 s. 16].

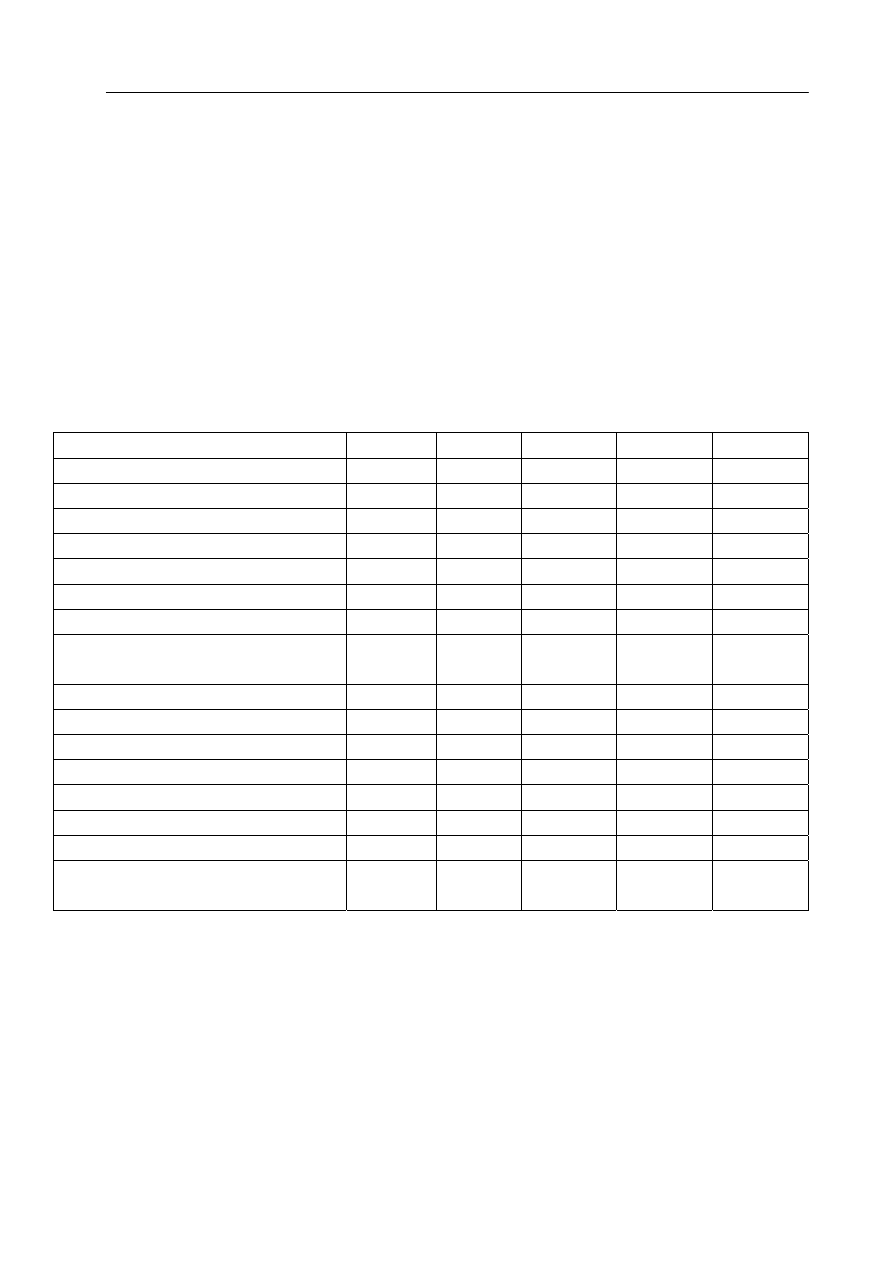

Wyszczególnienie 1992

1993

1994

1995

1996

Zysk netto [tys. zł]

3549888 550525 504691 499574 499835

Inwestycje ogółem [tys. zł] 473354

1210800 1901863

2996890

3930345

Rent. sprzedaży netto (ROS) [%]

7,27 8,57 5,59 4,59 4,01

Rent. kapitału wł. (ROE) [%]

8,99

12,09

9,58

3,09

3,05

Rent. majątku netto (ROA) [%]

7,09

7,27

5,01

2,18

1,94

Wsk. płynności bieżącej [razy]

1,91

1,64

1,45

1,42

1,38

Wsk. płynności szybkiej [razy]

1,24

1,04

0,79

0,86

0,90

Cykl spłaty zobowiązań

krótkoterminowych [dni]

31,27 46,14 56,70 51,60 51,70

Wskaźnik zadł. ogólnego [%]

20,99

40,27

46,80

29,18

35,86

Wsk. zadłużenia długoterm.

[%] 10,20 11,35 58,13 27,19 42,05

Cykl spłaty zobow. ogółem [%]

77,07

170,00

187,13

184,50

228,40

Rotacja majątku obrot. [razy]

4,88

4,80

4,17

4,54

4,53

Cykl zapasów [dni]

14,47

15,19

20,90

19,00

17,54

Cykl inkasa należności

[dni] 35,46 42,73 47,62 43,60 41,41

Inwestycje/sprzedaż

[%]

10,50 22,00 21,47 28,10 31,53

Stopień finansowania

amortyzacją inwestycji [%]

65,45 28,10 31,72 29,72 29,84

Rys. 28. Wyniki finansowe elektrowni (średnie) w latach 1992-96 r.

Źródło: Mikołajuk H., Pietrzak A., Wiktorowicz M. „Ocena sytuacji finansowej

elektroenergetyki w latach 1992-96”, Gospodarka Paliwami i Energią, 10/98, s. 16.

Podkreślić trzeba, że dynamika średniego zysku netto w podsektorze

elektrowni dla 1996 r wynosiła 140.8% (1992=100), a inwestycji ogółem

830,3% przy dynamice inflacji w tym okresie równym 270%.

Rozdział I. Ogólna charakterystyka energetyki

37

Według ekspertów Agencji Rynku Energii (ARE) [84] rozwój energetyki

zależy od rozwoju całej gospodarki. Określono trzy możliwe scenariusze

rozwoju: peryferyjny – zakłada średnioroczny wzrost PKB o 4%, bazowy

(5,5% wzrost PKB) oraz sukcesu (8,4% wzrost PKB), co sprawia, że wzrost

zapotrzebowania na energię elektryczną w Polsce w zależności od tempa

rozwoju gospodarczego wzrośnie od 46% (wzrost PKB 2,3%/rok) do 96%

(wzrost PKB 5,3%/rok) przy obecnym zużyciu (1998r) ok. 140 000 GWh/rok.

W każdej prognozie zakłada się spadek udziału węgla kamiennego

maksymalnie nawet ze 105 mln ton w 1997 r do ok. 81 mln ton w 2020r

(spadek udziału w bilansie paliw pierwotnych z 56% 1 1997r do 33% w

2020r). Z uwagi na to, że węgiel brunatny jest najtańszym paliwem

energetycznym we wszystkich scenariuszach rozwoju przewiduje się

maksymalne jego wykorzystanie przy ustabilizowanym wydobyciu na

poziomie ok. 65 mln ton/rok (tj. na poziomie dotychczasowego wydobycia).

Jednocześnie udział węgla brunatnego w bilansie paliw pierwotnych będzie

się zmniejszał systematycznie – z ok. 13% w 1995r do ok. ok. 10% w 2020r

w scenariuszu bazowym , a ok. 9% w scenariuszu sukcesu. Zapotrzebowanie

na gaz (ziemny) zwiększy się 2,5-3 razy. Według ARE [84] w 2020r trzeba

będzie importować 30 mld m

3

gazu (dla scenariusza bazowego i sukcesu).

Według ostatnich doniesień prasowych KERM odsunął na późniejszy

termin budowę elektrowni jądrowej w Polsce (po 2020 r). Przedstawiciele

rządu twierdzą, że w Polsce nie będzie konieczności znacznego rozwoju

nowych mocy z uwagi na racjonalizację zużycia energii w przemyśle i

zmniejszenie energochłonności (strategia zintegrowanego rozwoju).

Uruchomienie elektrowni jądrowych bardziej może wynikać z konieczności

dotrzymania międzynarodowych zobowiązań Polski o ograniczeniu

dopuszczalnego poziomu emisji CO

2

. Według wiceministra Szlązaka z

Ministerstwa Gospodarki [40 z dn. 11.02.2000] nadwyżki mocy

elektroenergetycznych, którymi obecnie dysponuje Polska zostaną

wyczerpane do 2005 roku.

Historycznie wzrost produktu krajowego brutto (PKB) Polski z 57,2 mld zł

w 1985 r do 74,1 mld zł w roku 1998 czyli średnio o 2,3%/rok spowodował

wzrost zużycia energii elektrycznej zaledwie o 5000 GWh, co daje tylko

wzrost o ponad 3% w tym okresie. Zatem szacunki wzrostu zużycia energii w

latach 2000-2020 o blisko 100% wydają się mocno przesadzone, tym

bardziej, że w gospodarkach (krajów rozwiniętych) świata obserwuje się

raczej stagnację w zużyciu energii elektrycznej (aspekt ekologiczny i

stosowanie technik DSM - IRP).

Legenda do rysunku 29:

(kol.7) Mnożnik kapitału własnego (EM – Eqiuty Multiplier) –

zdefiniowany jako stosunek sumy bilansowej do kapitału własnego; mnożnik

kapitału własnego jest zatem równy odwrotności udziału kapitału własnego w

Rozdział I. Ogólna charakterystyka energetyki

38

pasywach całkowitych; dla małych przedsiębiorstw maksymalną wartością

EM jest poziom 1 : 3 (minimum 33% udział kapitału własnego), a dla dużych

wymaga się stosunku 1 : 1, co oznacza minimum 50% udział kapitału

własnego w pasywach całkowitych [124 s. 90]. Wskaźnik obrazuje strukturę

kapitałów firmy.

(kol. 8) Współczynnik długu, zwany również współczynnikiem ryzyka (w

literaturze anglojęzycznej określa się go jako Capital Gearing – przekładnię

kapitałową) – stosunek długoterminowego kapitału obcego do kapitału

własnego; optymalny poziom tego wskaźnika wynosi 0,51 [8], co odpowiada

minimalnej strukturze kapitału stałego 33,3 : 67,7, Racjonalny wskaźnik

długu powinien mieścić się w przedziale 0,5 – 1,0 [123 s. 90]. Jak wiadomo,

wykorzystywanie kapitałów obcych do pomnażania zysków (efektu dźwigni

finansowej) jest wskazane do poziomu nie zagrażającego równowadze

finansowej firmy. Pamiętać jednak należy, że efekt dźwigni dodatnio wpływa

na poziom rentowności kapitałów własnych, gdy wskaźnik rentowności

kapitału stałego jest wyższy niż stopa procentowa od zaciągniętych kredytów

(długoterminowych).

(kol. 17) Wskaźnik rentowności sprzedaży (NPM - Net Profit Margin

lub ROS – Return On Sales) – stosunek wyniku netto do przychodów ze

sprzedaży, czyli 15/14 (procent obrotu). Powinien się zawierać w przedziale

6% - 16% [8].

(kol. 18) Wskaźnik rentowności obrotów (TAT – Total Assets Turnover)

– iloraz przychodów ze sprzedaży (obrotu) do całkowitego majątku

(aktywów).

(kol. 19) Wskaźnik rentowności majątku firmy (ROA – Return On

Assets) – iloraz wyniku netto do majątku całkowitego firmy; wskaźnik ten

oblicza się jako iloczyn: ROS*TAT, czyli (15)*(17) i powinien kształtować

się na poziomie 10% [8]. Czasem wskaźnik ROA oblicza się w sposób

bardziej prawidłowy jako iloraz sumy zysku netto i odsetek od kapitału

obcego do całkowitych aktywów ponieważ obejmuje się wtedy wszystkie

korzyści jakie dostarczają aktywa (a nie tylko zysk dla firmy)

(kol. 20) Wskaźnik rentowności kapitału własnego (ROE – Return On

Equity) – iloraz wyniku netto do kapitału własnego firmy; oblicza się go jako

iloczyn: ROI*EM, czyli (18)*(7). Pożądany poziom ROE wynosi 15% [8], ale

zależy mocno od branży i sięga nawet 50%.

(kol. 22) Wskaźnik udziału nadwyżki finansowej w przychodach –

iloraz nadwyżki finansowej, czyli wyniku netto i amortyzacji w przychodach

ze sprzedaży (obrocie); oblicza się jako stosunek: (20)/(14).

(kol. 23) Wskaźnik bieżącej płynności (Current Ratio) – (płynność III

stopnia) – relacja majątku obrotowego (zapasów, należności i roszczeń,

środków pieniężnych i papierów wartościowych przeznaczonych do obrotu)

do zobowiązań krótkoterminowych.

Rozdział I. Ogólna charakterystyka energetyki

39

(kol. 28) Margines bezpieczeństwa (MB) – zdefiniowana jako nadwyżka

aktualnych bądź planowanych przychodów ze sprzedaży (obrotów – O) ponad

wyznaczony próg rentowności BEP. Korzystne jest określenie marginesu

bezpieczeństwa w ujęciu względnym według wzoru [131 s. 160]:

O – BEP

MB%

=

--------------

O

przy czym:

MB% = procentowy (względny) margines bezpieczeństwa [%];

O = obrót [zł];

BEP = (wartościowy) próg rentowności ze wzoru [8,131 s.109]:

KS

KS

Mb – ks

BEP = ------------ * c = ---------------- = --------------

c – kz

1 – (KZ/O)

Mb

gdzie: KS = całkowite koszty stałe [zł]; KZ = całkowite koszty zmienne [zł];

ks – jednostkowe koszty stałe [zł/MWh]; c – cena [zł/MWh]

k.z = jednostkowy koszt zmienny [zł/MWh];

Mb – jednostkowa marża brutto [zł]; Mb = c – kz

Wykorzystując pojęcie dźwigni operacyjnej (DOL – Degree of Operational

Leverage) [48 s. 280] można udowodnić, że [131 s. 163]:

DOL * MB% = 1, czyli MB% = 1/DOL.

Zatrudnienie (kol.29) – przeciętna liczba zatrudnionych na podstawie

umowy o pracę w okresie 6 miesięcy 1998 r. (bez uczniów), osób

wykonujących pracę nakładczą oraz osób zatrudnionych poza granicami

kraju. Dane podaje się po przeliczeniu osób niepełnozatrudnionych na pełne

etaty (formularz DG – 1; Dz. 1, kol. 2, poz.7).

Przychód na jednego zatrudnionego (kol.30) – iloraz (29)/(30).

Wskaźnik daje ogólny obraz sprawności przedsiębiorstw polskich. W

angielskim koncernie PowerGen przy zatrudnieniu 3551 pracowników w

1995 wskaźnik ten wynosił ponad 3000 tys. zł/osobę (ok. dziesięć razy więcej

niż średnia w polskim sektorze wytwarzania) [Domagała J. „Zamówienia pod

napięciem”, Życie gospodarcze 7/97, s. 9].

Rozdział I. Ogólna charakterystyka energetyki

40

Wyszukiwarka

Podobne podstrony:

ekonometria - Lista zagadnień, EKONOMETRIA

Elektrotechnika - zagadnienia egzaminacyjne, Elektronika

ZAGADNIENIA EKONOMETRIA

elementarne zagadnienia ekonomii SZZPAMFFF73JUP674U4VEMP5CF5MBMOJ2ITA5CY

Metrologia Elektryczna zagadnienia egzaminacyjne

elektrostatyka i elektryczność zagadnienia

Zagadnienia 2, Ekonomia, ekonomia

Pytania i odpowiedzi, Zagadnienia - ekonomia, UWAGI WSTĘPNE

mikro-77 zagadnien, Ekonomia, ekonomia

kontrola i audyt zagadnienia, Ekonomia

makroekonomia 9 zagadnień, Ekonomia, ekonomia

ELEKTROTECHNIKA, zagadnienia z teorii

zawilak,maszyny elektryczne, zagadnienia

Zagadnienie Ekonomiczne W Filozofii Starozytnej I Sredniowiecznej

Elektra-zagadnienia, Akademia Morska -materiały mechaniczne, szkoła, Mega Szkoła, szkola, ELEKTRA

Eegzamin Elektrotechnika zagadnienia 2009

więcej podobnych podstron