W co inwestowaç

– czyli abc

inwestycji

Poradnik Inwestora

Piotr Szulec

Piotr Szulec

W co inwestowaç

– czyli abc inwestycji

Warszawa 2005

Poradnik Inwestora

Wydawca:

Fundacja Edukacji Rynku Kapita∏owego

ul. Ksià˝´ca 4, 00-498 Warszawa

www.ferk.pl

Tekst broszury udost´pni∏a Komisja Papierów WartoÊciowych i Gie∏d

© Komisja Papierów WartoÊciowych i Gie∏d, Warszawa 2005

Wydanie II uaktualnione, Warszawa, wrzesieƒ 2005

Wydanie I ukaza∏o si´ w 2004 r. pt.: „Poradnik inwestora – W co inwestowaç – czyli abc inwestycji”

ISBN 83-89465-08-6

Opracowanie graficzne: Lech Szymaƒski, Formacja Aktywna

03-918 Warszawa, ul. ¸otewska 17/2, tel. (22) 616 06 14

Wst´p ............................................................................................................... 9

Czym jest inwestowanie? ..................................................................... 11

Strategie inwestycyjne .......................................................................... 13

Miejsce dokonywania inwestycji ....................................................... 16

Sposób dokonywania inwestycji ........................................................ 18

Dost´pne instrumenty finansowe ..................................................... 23

Dochód, ryzyko i p∏ynnoÊç inwestycji .............................................. 30

Podsumowanie .......................................................................................... 33

S∏owniczek .................................................................................................. 34

Lektura dodatkowa ................................................................................. 35

S P I S T R E Â C I

Wi´cej informacji

przydatnych inwestorom

mo˝na znaleêç na stronach internetowych

FUNDACJI EDUKACJI RYNKU KAPITA¸OWEGO

www.ferk.pl

GIE¸DY PAPIERÓW WARTOÂCIOWYCH W WARSZAWIE

www.gpw.pl

KOMISJI PAPIERÓW WARTOÂCIOWYCH i GIE¸D

www.kpwig.gov.pl

WST¢P

CZEMU S¸U˚Y TEN PORADNIK?

Polski rynek kapita∏owy – mimo swojego m∏odego wieku – jest ju˝ na tyle rozwi-

ni´ty, ˝e pozwala ka˝demu inwestorowi, zarówno poczàtkujàcemu, który stawia na

nim pierwsze kroki, jak i inwestorowi doÊwiadczonemu, na skorzystanie z wielu ist-

niejàcych rozwiàzaƒ w zakresie lokowania posiadanych oszcz´dnoÊci i realizacji

w∏asnych inwestycji. Tym bardziej ˝e wejÊcie naszego kraju w struktury Unii Euro-

pejskiej poszerzy∏o lub w najbli˝szej przysz∏oÊci poszerzy asortyment dost´pnych

instrumentów finansowych i pozwoli ka˝demu inwestorowi na wi´kszà mo˝liwoÊç dy-

wersyfikacji w∏asnego portfela inwestycyjnego. Czytajàc ten poradnik dowiedzà si´

Paƒstwo, czym jest rynek kapita∏owy, jakie instytucje i instrumenty finansowe mo-

˝emy na nim spotkaç oraz co zrobiç, aby dost´pne mo˝liwoÊci inwestycyjne wyko-

rzystaç do naszych potrzeb i celów ˝yciowych oraz dostosowaç do wielkoÊci posia-

danego kapita∏u i naszej sk∏onnoÊci do ponoszenia ryzyka. Rynek kapita∏owy wraz

z ca∏ym swoim zapleczem w postaci instytucji finansowych, zatrudnionych w nich

specjalistów i oferowanych instrumentów finansowych, niesie ze sobà ogromne

mo˝liwoÊci w zakresie lokowania naszych, cz´sto ci´˝ko zarobionych oszcz´dnoÊci

z perspektywà ich pomno˝enia w przysz∏oÊci i realizacji naszych celów i marzeƒ.

DO KOGO JEST SKIEROWANY?

Poradnik skierowany jest przede wszystkim do osób, które chcia∏yby si´ dowie-

dzieç, na czym polega inwestowanie w∏asnych oszcz´dnoÊci, od czego nale˝y zaczàç

i gdzie nale˝y si´ udaç.

CZEGO MO˚NA SI¢ Z NIEGO DOWIEDZIEå?

W poradniku przedstawione zosta∏y podstawowe poj´cia i zasady dotyczàce ryn-

ku kapita∏owego. Jest on swoistym pierwszym abecad∏em, które daje podstawy

i wskazuje kierunki do poszukiwania dalszej wiedzy potrzebnej do swobodnego po-

ruszania si´ po rynku kapita∏owym i korzystania z instrumentów, które ten rynek

oferuje. W przypadku, gdyby chcieli Paƒstwo uzyskaç wi´cej informacji na temat

sposobów pomna˝ania Paƒstwa oszcz´dnoÊci proponujemy zapoznanie si´ z treÊcià

wybranych pozycji ksià˝kowych, których wykaz zamieszczony zosta∏ na koƒcu po-

9

radnika. W ocenie autorów poradnika pozwolà one Paƒstwu na dog∏´bne zbadanie

poruszanej tu tematyki. Kto wie, byç mo˝e wp∏ynà na Paƒstwa dalsze losy zwiàzane

z inwestowaniem na rynku kapita∏owym. Na koƒcu poradnika znajdà Paƒstwo s∏ow-

niczek*, który pomo˝e w zrozumieniu niektórych fragmentów tego poradnika. Za-

praszamy, oczywiÊcie, równie˝ do serwisu internetowego Komisji Papierów Warto-

Êciowych i Gie∏d pod adresem www.kpwig.gov.pl, gdzie znajdà Paƒstwo wiele przy-

datnych informacji zwiàzanych z funkcjonowaniem rynku kapita∏owego w Polsce.

10

* Terminy zamieszczone w s∏owniczku, u˝yte po raz pierwszy w tekÊcie poradnika, zosta∏y oznaczone kursywà.

CZYM JEST INWESTOWANIE?

Zacznijmy od tego, ˝e przez wi´kszà cz´Êç swojego ˝ycia, ka˝dy cz∏owiek zarabia

i jednoczeÊnie wydaje zarobione przez siebie pieniàdze. Kiedy nasze wydatki sà

mniejsze od przychodów, które otrzymaliÊmy, ka˝dy z nas posiada nadwy˝k´ finan-

sowà, którà mo˝e rozdysponowaç w dowolny sposób. Jeden z nas wyda jà od razu na

bie˝àcà konsumpcj´, inny od∏o˝y na z góry upatrzone przysz∏e potrzeby, które chcia∏-

by zrealizowaç. Oszcz´dzanie i inwestowanie, bo o tym w∏aÊnie piszemy w tym po-

radniku, mo˝e przybraç ró˝ne formy. Jednà z nich jest np. schowanie pieni´dzy

w szafie lub zakopanie ich w s∏oiku w ogrodzie do czasu, gdy b´dà nam potrzebne.

Innà mo˝liwoÊcià jest ich zainwestowanie, tzn. zrezygnowanie z wydania tych pie-

ni´dzy na bie˝àcà konsumpcj´ celem jej zwi´kszenia w przysz∏oÊci poprzez ich ko-

rzystne ulokowanie. Inwestowanie polega w∏aÊnie na niczym innym, jak na zaanga-

˝owaniu posiadanej przez nas okreÊlonej kwoty pieni´dzy, tzn. naszej nadwy˝ki fi-

nansowej, na pewien okreÊlony czas, aby w przysz∏oÊci otrzymaç jej zwrot powi´k-

szony przede wszystkim o rekompensat´ z tytu∏u:

■

up∏ywu czasu, w którym zdecydowaliÊmy si´ od∏o˝yç nasze oszcz´dnoÊci i nie wy-

dawaç ich na bie˝àcà konsumpcj´,

■

zjawiska inflacji, czyli utraty wartoÊci przez nasze pieniàdze,

■

podejmowanego ryzyka, zwiàzanego np. z mo˝liwoÊcià utraty zainwestowanych

przez nas Êrodków.

Cz´sto w momencie, gdy dysponujemy takà w∏aÊnie nadwy˝kà finansowà, nie po-

trafimy si´ zdecydowaç, czy inwestycja, której chcemy dokonaç, ma byç w za∏o˝eniu

bardziej dochodowa, lecz zwiàzana ze zwi´kszonym ryzykiem, czy te˝ bardziej bez-

pieczna, przynajmniej w za∏o˝eniu, ale za to mniej rentowna.

Za∏ó˝my, ˝e w pewnym momencie naszego ˝ycia stajemy przed nast´pujàcym wy-

borem – za∏o˝yç lokat´ rocznà w banku, w którym posiadamy rachunek bankowy

oprocentowanà na 4% w stosunku rocznym, a po roku jà przed∏u˝yç na kolejny rok,

czy te˝ kupiç dwuletnie obligacje Skarbu Paƒstwa z rentownoÊcià 5% rocznie?

A mo˝e lepiej kupiç jednostki uczestnictwa w którymÊ z funduszy d∏u˝nych papie-

rów wartoÊciowych i nie martwiç si´ o sposób i czas reinwestycji osiàgni´tych tam zy-

sków? A co z zarzàdzaniem portfelowym – mo˝e lepiej oddaç nasze wolne Êrodki

w r´ce specjalistów, ˝eby z wykorzystaniem swojego doÊwiadczenia rynkowego i za-

wodowego pomna˝ali równie˝ nasze oszcz´dnoÊci? Jak policzyç zwrot z naszej inwe-

stycji? Jak wywa˝yç proporcje pomi´dzy zyskiem, jaki chcemy osiàgnàç a ryzykiem,

które towarzyszy naszej inwestycji? Przed takimi i podobnymi pytaniami staje ka˝dy

C Z Y M J E S T I N W E S T O W A N I E ?

11

inwestor. Jedynà szansà, aby znaleêç odpowiedê na te i inne pytania jest wejÊcie

w ten Êwiat finansów i poznanie jego tajemnic.

W trakcie trwania naszego ˝ycia i mijajàcych lat zmienia si´ struktura docho-

dów, które osiàgamy, wydatków, które ponosimy oraz potrzeb, które chcemy re-

alizowaç. Zwiàzane jest to przede wszystkim z naszà sytuacjà rodzinnà i zawodo-

wà. Poniewa˝ ró˝nym inwestorom, tzn. i tym poczàtkujàcym, i tym doÊwiadczo-

nym oraz m∏odym i starym, przyÊwiecajà cz´sto odmienne cele inwestycyjne,

spróbujmy dokonaç ich podzia∏u, w zale˝noÊci od ró˝nych czynników, które na to

wp∏ywajà.

■ W zale˝noÊci od przedmiotu inwestycji wyró˝niamy:

■

inwestycje rzeczowe, tzn. takie, w których mamy do czynienia z materialnym

przedmiotem inwestycji, np. zakupem domu, ziemi, z∏ota, dzie∏a sztuki,

■

inwestycje finansowe, w których mamy do czynienia z niematerialnym przed-

miotem inwestycji, tzn. przedmiotem nie przedstawiajàcym sobà fizycznie ˝ad-

nej wartoÊci, poza reprezentowaniem pewnych praw przypisanych, które decy-

dujà o jego wartoÊci, np. akcje, obligacje, lokaty, waluty.

■ W zale˝noÊci od czasu trwania inwestycji wyró˝niamy:

■

inwestycje krótkoterminowe (do 1 roku),

■

inwestycje Êrednioterminowe (od 1 roku do 5 lat),

■

inwestycje d∏ugoterminowe (powy˝ej 5 lat).

■ Ze wzgl´du na charakter inwestycji wyró˝niamy:

■

inwestycje majàce na celu zwi´kszenie w czasie naszego kapita∏u,

■

inwestycje majàce na celu przede wszystkim zachowanie naszego kapita∏u,

■

inwestycje majàce na celu dostarczenie nam sta∏ego, bie˝àcego dochodu.

■ Ze wzgl´du na priorytet:

■

inwestycje o niskim i wysokim priorytecie.

Nie nale˝y przy tym zapominaç, ˝e inwestycje posiadanych przez nas wolnych

Êrodków, które chcemy zrealizowaç, powinny byç przeprowadzone dopiero po za-

spokojeniu bie˝àcych potrzeb zwiàzanych z codziennym ˝yciem. Oznacza to, ˝e

w planowanych przez nas inwestycjach powinniÊmy kierowaç si´ przede wszystkim

zdrowym rozsàdkiem i inwestowaç wolne Êrodki, na których strat´ mo˝emy sobie

pozwoliç, bez uszczerbku dla naszych dochodów i sytuacji ˝yciowej, w której si´

znajdujemy.

C Z Y M J E S T I N W E S T O W A N I E ?

12

Przyk∏adowym celem krótkookresowym o wysokim priorytecie dla m∏odego ma∏-

˝eƒstwa mo˝e byç m. in. zakup domu lub nowego samochodu. Cele Êredniookreso-

we o wysokim priorytecie, realizowane przez rodziców posiadajàcych dzieci to np.

odk∏adanie funduszy z przeznaczeniem na dalsze kszta∏cenie swoich dzieci. Nato-

miast cele d∏ugookresowe, realizowane w∏aÊciwie na ka˝dym etapie ˝ycia ka˝dego

inwestora, to zwykle inwestycje majàce na celu zabezpieczenie emerytalne.

Ka˝dy inwestor musi zwróciç uwag´ na fakt, ˝e portfel inwestycyjny, który posiada to

nie tylko wolne Êrodki, którymi dysponuje i chce zainwestowaç, ale równie˝ jego w∏asny

dom, kredyt zaciàgni´ty na zakup tego domu, konto w funduszu emerytalnym, polisa

ubezpieczeniowa i kolekcja znaczków lub monet. Warto wziàç to pod uwag´ w momen-

cie okreÊlania optymalnej struktury portfela, który chcemy posiadaç. Warto te˝ wiedzieç,

˝e realizowane przez nas inwestycje krótkoterminowe, muszà spe∏niaç przede wszystkim

kryterium p∏ynnoÊci i bezpieczeƒstwa, tzn. musimy mieç mo˝liwoÊç natychmiastowej za-

miany ich z powrotem na gotówk´ z jednoczesnà pewnoÊcià, ˝e otrzymamy przynajmniej

takà kwot´, jakà zainwestowaliÊmy. W przeciwieƒstwie do inwestycji krótkotermino-

wych, w inwestycjach d∏ugoterminowych, sk∏onni jesteÊmy zazwyczaj zamroziç nasze

oszcz´dnoÊci na d∏u˝szy czas i p∏ynnoÊç w tym wypadku nie jest ju˝ dla nas tak istotna.

STRATEGIE INWESTYCYJNE

Inwestowanie na rynku kapita∏owym wymaga zazwyczaj du˝ych umiej´tnoÊci, ale

nie oznacza to, ˝e nie znajdzie na nim miejsca równie˝ poczàtkujàcy inwestor. Ry-

nek kapita∏owy poprzez ró˝norodnoÊç instrumentów na nim oferowanych pozwala

ka˝demu z nas na inwestowanie zarówno w proste instrumenty finansowe, jak i te

bardziej z∏o˝one oraz stosowanie wielu ró˝nych strategii inwestycyjnych.

Na poczàtku musimy sobie zadaç pytanie: w co chcemy zainwestowaç?, tzn. dok∏ad-

nie zaplanowaç nasze przysz∏e inwestycje. Decyzja, w co inwestowaç jest jednà z naj-

wa˝niejszych decyzji, jakie przyjdzie nam podjàç. W zale˝noÊci od tego, co zdecyduje-

my, pociàgnie to za sobà konsekwencje w postaci zysków lub strat, jakie osiàgniemy

w przysz∏oÊci. Przy wyborze przedmiotu inwestycji wa˝ne jest szczególnie to, co chcemy

S T R A T E G I E I N W E S T Y C Y J N E

13

zrobiç z naszym kapita∏em, np. zachowaç go, czy te˝ powi´kszyç, w jakim czasie chce-

my tego dokonaç, jakie korzyÊci chcemy osiàgnàç oraz jakie ryzyko jesteÊmy sk∏onni

ponieÊç. Odpowiedê na te pytania warunkowaç b´dzie spektrum instrumentów finan-

sowych, które weêmiemy pod uwag´ oraz rodzaj strategii inwestycyjnej.

Wa˝nym czynnikiem, lekcewa˝onym cz´sto przez wielu inwestorów, jest równie˝

czas, który mo˝emy poÊwi´ciç na to, aby dbaç o nasze inwestycje poprzez uwa˝nà

analiz´ zjawisk zachodzàcych w gospodarce, na gie∏dzie, w konkretnych spó∏kach

oraz informacji z nich nap∏ywajàcych. W przypadku, gdy stwierdzimy, ˝e niewiele

czasu mo˝emy poÊwi´ciç na tego typu czynnoÊci, warto si´ zastanowiç nad wybra-

niem poÊrednika, któremu powierzymy nasze oszcz´dnoÊci z nadziejà, ˝e specjaliÊci

przez niego zatrudnieni nam je pomno˝à.

W przypadku, gdy zdecydujemy si´ na samodzielne inwestowanie musimy liczyç si´

z tym, ˝e nasze wybory nie zawsze b´dà w∏aÊciwe i inwestycje nie zawsze przyniosà nam

oczekiwany zysk. Nale˝y równie˝ pami´taç, aby w przypadku podj´cia decyzji o samo-

dzielnym inwestowaniu, na bie˝àco Êledziç informacje nap∏ywajàce ze spó∏ek w celu

szybkiego i odpowiedniego reagowania na zachodzàce zjawiska, a tak˝e, aby stale po-

szerzaç posiadanà przez nas wiedz´, w celu lepszego wykorzystania tych informacji.

W prowadzonych przez nas inwestycjach mo˝emy stosowaç np. nast´pujàce stra-

tegie:

■ strategi´ zachowania kapita∏u,

która polega przede wszystkim na minimalizacji

ryzyka strat na zainwestowanym kapitale. Zazwyczaj stosowana przez inwestorów

z ma∏à sk∏onnoÊcià do ryzyka. Polega na inwestowaniu w p∏ynne instrumenty finan-

sowe, przynoszàce zazwyczaj niski, ale bezpieczny dochód i umo˝liwiajàce w ka˝dym

momencie odzyskanie zainwestowanego kapita∏u;

■ strategi´ bie˝àcego dochodu,

która polega na takim zbudowaniu portfela inwe-

stycyjnego, aby dostarcza∏ on przede wszystkim bie˝àcy dochód z zainwestowanego

kapita∏u. Strategia wybierana zazwyczaj przez inwestorów pragnàcych powi´kszyç

swoje bie˝àce dochody o dodatkowe êród∏o. Polega na inwestowaniu w instrumenty

finansowe przynoszàce sta∏y dochód (np. odsetki od obligacji lub dywidenda z zysku).

W zale˝noÊci od tego, jakie dane i jakie informacje wykorzystamy przy prowadze-

niu inwestycji oraz z jakich dost´pnych mechanizmów inwestycyjnych skorzystamy,

dost´pne i najbardziej znane strategie wykorzystywane przez inwestorów mo˝emy

podzieliç na:

■

analiz´ fundamentalnà,

■

analiz´ technicznà,

■

analiz´ portfelowà.

S T R A T E G I E I N W E S T Y C Y J N E

14

A

NALIZA FUNDAMENTALNA

Opiera si´ przede wszystkim na analizie podstawowych informacji dost´pnych

w gospodarce na poziomie makro i mikro, tzn. zarówno na poziomie ca∏ej gospodar-

ki (Êwiatowej i krajowej), jak i informacji pochodzàcych bezpoÊrednio z konkret-

nych podmiotów np. spó∏ek akcyjnych. Analiza fundamentalna opiera si´ na za∏o-

˝eniu, ˝e o powodzeniu w dokonywanych przez nas inwestycjach decyduje przede

wszystkim wybór takich instrumentów finansowych, u których podstaw le˝y dobra

kondycja finansowa podmiotu, który je emituje, i których wycena, dokonana na

podstawie dost´pnych danych historycznych i danych prognozowanych wskazuje,

˝e sà one niedoszacowane i umo˝liwiajà osiàgni´cie dodatkowego zysku z tego tytu-

∏u. Analiza fundamentalna wykorzystuje m.in. ogólnie dost´pne informacje doty-

czàce stanu gospodarki, konkretnej bran˝y oraz sprawozdania finansowe poszczegól-

nych podmiotów, tzn. bilans, rachunek wyników i rachunek przep∏ywów finanso-

wych.

A

NALIZA TECHNICZNA

W przeciwieƒstwie do analizy fundamentalnej opiera si´ na za∏o˝eniu, ˝e o cenie

instrumentu finansowego decyduje przede wszystkim kszta∏towanie si´ popytu i po-

da˝y na ten instrument. Inwestor dokonujàcy inwestycji, w oparciu o swoje przewi-

dywania, co do kierunku, w którym podà˝y rynek, mo˝e osiàgnàç ponadprzeci´tny

zysk. Przy takim podejÊciu do rynku, dla inwestora nie ma znaczenia, na jakim kon-

kretnym rynku dzia∏a i w jakie instrumenty dokonuje inwestycji. Wa˝ny jest przede

wszystkim moment, w którym stosowane przez niego strategie lub systemy transak-

cyjne dadzà sygna∏ wejÊcia na rynek i dokonania zakupu konkretnego waloru oraz

moment, w którym zdecyduje si´ on ten rynek opuÊciç. Kondycja finansowa pod-

miotu, w którego papiery wartoÊciowe zosta∏a dokonana inwestycja nie ma tu wi´k-

szego znaczenia. Analiza techniczna wykorzystuje przede wszystkim historyczne wy-

kresy kursów danych papierów wartoÊciowych, na podstawie których inwestorzy b´-

dàcy zwolennikami tego podejÊcia do inwestycji, mogà okreÊliç zachowanie si´ kur-

su instrumentu w przysz∏oÊci. Wspomniana analiza wykorzystuje równie˝ wskaêniki

techniczne charakteryzujàce stan rynku i pozwalajàce na prognozowanie zachowaƒ

tego rynku w przysz∏oÊci.

A

NALIZA PORTFELOWA

Opiera si´ przede wszystkim na zbudowaniu przez inwestora takiego portfela in-

strumentów finansowych, gdzie okreÊlone cechy poszczególnych instrumentów fi-

nansowych wchodzàcych w sk∏ad takiego portfela powodujà, ˝e ca∏y portfel inwe-

stycyjny zachowuje si´ zgodnie z za∏o˝eniami danego inwestora, co do stopy zwrotu,

jakà chce on osiàgnàç i ryzyka, jakie jest sk∏onny ponieÊç.

S T R A T E G I E I N W E S T Y C Y J N E

15

OczywiÊcie – poza wspomnianymi strategiami istnieje jeszcze wiele innych, pro-

stych metod inwestowania, które nie wymagajà od inwestora dog∏´bnej wiedzy do-

tyczàcej stanu rynku, bran˝y, czy poszczególnych emitentów lub te˝ historycznych

zachowaƒ kursów ich akcji. Metody te polegajà przede wszystkim na stosowaniu

sta∏ej, okreÊlonej techniki polegajàcej na zakupie konkretnych instrumentów finan-

sowych, w oparciu o wskazania profesjonalistów lub wyliczenia w∏asne, gdzie wi´k-

szà rol´ odgrywa sposób dokonywania inwestycji ni˝ jej cel. Nale˝y przy tym wspo-

mnieç, ˝e podane tutaj strategie majà raczej zastosowanie dla inwestorów oszcz´-

dzajàcych w d∏u˝szym terminie i nie sà uzale˝nione od konkretnych instrumentów

finansowych. Wyró˝niamy np.:

■

metod´ polegajàcà na kupowaniu sta∏ej liczby np. akcji danej spó∏ki w regular-

nych odst´pach czasu, co powoduje, ˝e cena zakupu w d∏u˝szym okresie jest nie-

zale˝na od krótkotrwa∏ych wahaƒ rynku i powoduje uÊrednienie ceny zakupu

w okreÊlonym przez nas czasie,

■

metod´ polegajàcà na utrzymywaniu sta∏ej proporcji w czasie, dotyczàcej struktu-

ry naszego portfela inwestycyjnego np. utrzymywaniu w naszym portfelu propor-

cji 20/80, tzn. inwestowaniu 20% naszych dodatkowych wolnych Êrodków w ak-

cje i 80%w obligacje,

■

metod´ polegajàcà na przeznaczaniu sta∏ej kwoty naszych dodatkowych wolnych

Êrodków na inwestycje w konkretne instrumenty finansowe, w regularnych odst´-

pach czasu (z uwzgl´dnieniem korekty inflacyjnej w okreÊlonym czasie).

OczywiÊcie ˝adna z tych metod nie jest ani lepsza ani gorsza i tak naprawd´ jej

wybór zale˝y tylko i wy∏àcznie od naszych preferencji.

MIEJSCE DOKONYWANIA

INWESTYCJI

Do g∏ównych instytucji rynku kapita∏owego nale˝y Gie∏da Papierów WartoÊcio-

wych w Warszawie SA, która odpowiedzialna jest za organizowanie obrotu gie∏do-

wego realizowanego zarówno na rynku kasowym (np. akcje, obligacje), jak i na ryn-

ku terminowym (kontrakty futures, opcje), oraz Krajowy Depozyt Papierów War-

M I E J S C E D O K O N Y W A N I A I N W E S T Y C J I

16

toÊciowych SA, którego g∏ównymi zadaniami sà rozliczanie transakcji zawartych na

rynku regulowanym i przechowywanie papierów wartoÊciowych. Wypada wspo-

mnieç, ˝e od wielu ju˝ lat rynek kapita∏owy w Polsce bazuje na niematerialnym ob-

rocie papierami wartoÊciowymi tzn. obrocie opartym o zapisy komputerowe. Ban-

kiem rozliczeniowym, za którego poÊrednictwem Krajowy Depozyt dokonuje rozli-

czeƒ pieni´˝nych, jest Narodowy Bank Polski.

Poza Gie∏dà Papierów WartoÊciowych w Warszawie pewna liczba akcji spó∏ek, ob-

ligacji korporacyjnych, obligacji komunalnych, obligacji Skarbu Paƒstwa, listów za-

stawnych i certyfikatów inwestycyjnych notowana jest równie˝ na regulowanym

rynku pozagie∏dowym prowadzonym przez spó∏k´ MTS-CeTO SA. Podmiot ten

prowadzi tak˝e platform´ obrotu o nazwie Elektroniczny Rynek Skarbowych Pa-

pierów WartoÊciowych (ERSPW), na którym dokonywane sà przede wszystkim

hurtowe transakcje obligacjami i bonami skarbowymi.

Stosunkowo nowym podmiotem jest pierwsza w Polsce gie∏da dzia∏ajàca w opar-

ciu o ustaw´ o gie∏dach towarowych, tzn. Towarowa Gie∏da Energii SA, na której

prowadzony jest obrót energià elektrycznà, kontraktami terminowymi na energi´,

a w przysz∏oÊci tak˝e innymi instrumentami.

Nadzór nad rynkiem kapita∏owym w Polsce, tzn. gie∏dami, domami maklerskimi,

towarzystwami funduszy inwestycyjnych, licencjonowanymi maklerami papierów

wartoÊciowych i doradcami inwestycyjnymi, izbà rozliczeniowà, jakà jest Krajowy

Depozyt, oraz spó∏kami znajdujàcymi si´ w publicznym obrocie sprawuje Komisja

Papierów WartoÊciowych i Gie∏d b´dàca centralnym organem administracji paƒ-

stwowej. Wspomniany nadzór ma na celu przede wszystkim zapewnienie inwestorom

zasad bezpiecznego i uczciwego obrotu na tym rynku oraz zapewnienie im dost´pu do

rzetelnych informacji zwiàzanych z inwestowaniem. Do pozosta∏ych, równie wa˝-

nych, zadaƒ Komisji nale˝y podejmowanie dzia∏aƒ zapewniajàcych sprawne funkcjo-

nowanie rynku papierów wartoÊciowych oraz ochron´ inwestorów, upowszechnianie

wiedzy z zakresu funkcjonowania rynku papierów wartoÊciowych, przygotowywanie

projektów aktów prawnych i kszta∏towanie polityki zapewniajàcej rozwój tego rynku.

Poza rynkiem kapita∏owym inwestor ma do swojej dyspozycji wiele innych, al-

ternatywnych mo˝liwoÊci inwestycyjnych, gdzie mo˝e w ró˝ny sposób pomna˝aç

swoje oszcz´dnoÊci i zawieraç ró˝nego typu transakcje, np. w przypadku walut mo-

˝e inwestowaç na rynku forex z wykorzystaniem poÊrednictwa banków lub nieza-

le˝nych platform obrotu, w przypadku wyrobów artystycznych czy sztuki na au-

kcjach organizowanych przez domy aukcyjne lub te˝ w transakcjach bezpoÊred-

nich, tzn. bez poÊrednictwa jakiegokolwiek podmiotu czy rynku, np. zakup nieru-

chomoÊci czy ziemi.

M I E J S C E D O K O N Y W A N I A I N W E S T Y C J I

17

Ze wzgl´du na specyfik´ tego poradnika my skupimy si´ przede wszystkim na ryn-

ku kapita∏owym, podmiotach go reprezentujàcych i instrumentach na nim wyst´pu-

jàcych.

SPOSÓB DOKONYWANIA INWESTYCJI

DZIA¸ALNOÂå BROKERSKA

Podstawowà zasadà obrotu publicznego w wi´kszoÊci transakcji zawieranych na

rynku wtórnym jest poÊrednictwo domu maklerskiego prowadzàcego rachunki papie-

rów wartoÊciowych i rachunki pieni´˝ne. Warunki, na jakich domy maklerskie

Êwiadczà swoje us∏ugi zainteresowanym inwestorom okreÊlone sà w regulaminie

Êwiadczenia us∏ug brokerskich i prowadzenia rachunku papierów wartoÊciowych

i rachunku pieni´˝nego, który wraz z tabelà op∏at i prowizji stanowi za∏àcznik do

umowy zawieranej przez danego inwestora z domem maklerskim. Z punktu widzenia

ka˝dego inwestora najwa˝niejsze w tym wszystkim sà warunki, jakie oferuje dany

dom maklerski, tzn. przede wszystkim: zakres i jakoÊç Êwiadczonych us∏ug, dost´p do

tych us∏ug, cena Êwiadczonych us∏ug.

ZARZÑDZANIE CUDZYM PAKIETEM

PAPIERÓW WARTOÂCIOWYCH NA ZLECENIE

Innym rodzajem dzia∏alnoÊci domu maklerskiego poza dzia∏alnoÊcià brokerskà jest

zarzàdzanie cudzym pakietem papierów wartoÊciowych na zlecenie. Oznacza to, ˝e

w naszym imieniu, przy u˝yciu naszych oszcz´dnoÊci w postaci papierów wartoÊcio-

wych lub gotówki, decyzje b´dzie podejmowa∏ i realizowa∏ pracownik domu makler-

skiego pe∏niàcy funkcj´ zarzàdzajàcego portfelem i posiadajàcy licencj´ doradcy in-

westycyjnego.

Warto wspomnieç, ˝e niedawne zmiany w ustawodawstwie umo˝liwi∏y Êwiadczenie

tego typu czynnoÊci nie tylko domom maklerskim, ale równie˝ Towarzystwom Fundu-

szy Inwestycyjnych po uzyskaniu stosownych zezwoleƒ.

S P O S Ó B D O K O N Y W A N I A I N W E S T Y C J I

18

Podstawowym celem zarzàdzania portfelem inwestycyjnym jest osiàgni´cie stopy

zwrotu przekraczajàcej wczeÊniej ustalony poziom odniesienia zwany benchmarkiem.

OkreÊla si´ go najcz´Êciej na podstawie wczeÊniej uzgodnionej z klientem strategii in-

westycyjnej. Dzi´ki du˝emu zapleczu analitycznemu, niedost´pnemu najcz´Êciej inwe-

storowi indywidualnemu oraz sta∏emu dost´powi do informacji nap∏ywajàcych z rynku

i poszczególnych spó∏ek, instytucje zarzàdzajàce sà w stanie bardziej skutecznie doko-

nywaç optymalnych inwestycji dla inwestora powierzajàcego im Êrodki, szczególnie

w przypadku, gdy taki inwestor nie jest w stanie poÊwi´ciç zbyt wiele czasu na doglà-

danie swoich inwestycji.

Instytucje zarzàdzajàce aktywami sà w stanie zapewniç w∏aÊciwy sk∏ad portfela inwe-

stycyjnego, dostosowany do potrzeb i celów poszczególnych inwestorów, a przede

wszystkim do ch´ci osiàgni´cia przez nich zysku i sk∏onnoÊci do poniesienia stosowne-

go ryzyka.

DORADZTWO INWESTYCYJNE

Poszukujàc innych mo˝liwoÊci inwestycyjnych dla naszych pieni´dzy mo˝emy si´

spotkaç z us∏ugami zwanymi doradztwem inwestycyjnym, które polegajà na odp∏at-

nym udzielaniu pisemnej lub ustnej rekomendacji inwestycyjnej. Gdy zdecydujemy

si´ skorzystaç z tego typu us∏ug, sami b´dziemy musieli dokonywaç transakcji na

podstawie uzyskanych tà drogà informacji.

Przy okazji nale˝y wspomnieç, ˝e Êwiadczenie tego typu us∏ug dozwolone jest w ra-

mach us∏ug Êwiadczonych przez domy maklerskie, jak i towarzystwa funduszy inwe-

stycyjnych.

Domy maklerskie prowadzàce dzia∏alnoÊç brokerskà, us∏ugi doradztwa inwesty-

cyjnego i zarzàdzania pakietem papierów wartoÊciowych na zlecenie muszà uzyskaç

zezwolenie na prowadzenie tego typu dzia∏alnoÊci od Komisji Papierów WartoÊcio-

wych i Gie∏d oraz zatrudniaç specjalistów posiadajàcych odpowiednie licencje – ma-

klera papierów wartoÊciowych i/lub doradcy inwestycyjnego.

Bezpieczeƒstwo naszych oszcz´dnoÊci powierzonych tym instytucjom i zgroma-

dzonych na rachunkach w domach maklerskich gwarantowane jest przede wszyst-

kim przez odpowiednie wymogi kapita∏owe okreÊlone w stosunku do tych podmio-

tów oraz sta∏y nadzór KPWiG nad ich dzia∏alnoÊcià. Ponadto dodatkowym zabez-

pieczeniem jest istniejàcy system rekompensat zarzàdzany i kierowany przez Krajo-

wy Depozyt Papierów WartoÊciowych SA i nadzorowany przez Komisj´ Papierów

WartoÊciowych i Gie∏d. System ten zapewnia inwestorom odzyskanie powierzonych

przez nich pieni´dzy do wysokoÊci okreÊlonej przepisami prawa w przypadku np.

S P O S Ó B D O K O N Y W A N I A I N W E S T Y C J I

19

upad∏oÊci i likwidacji domu maklerskiego, w którym trzymali swoje aktywa. Ârodki

zasilajàce ten fundusz pochodzà z obowiàzkowych wp∏at, dokonywanych przez do-

my maklerskie.

Je˝eli nie zdecydujemy si´ powierzyç oszcz´dnoÊci specjalistom z firm zarzàdzajà-

cych portfelami inwestycyjnymi, a jednoczeÊnie nie b´dziemy chcieli sami zajmowaç

si´ naszymi inwestycjami, mamy alternatyw´ w postaci mo˝liwoÊci ulokowania Êrod-

ków w jednostkach funduszy inwestycyjnych.

FUNDUSZE INWESTYCYJNE

Fundusze inwestycyjne gromadzà Êrodki pieni´˝ne od ró˝nych inwestorów, a na-

st´pnie je inwestujà w akcje, obligacje lub w ró˝nego innego rodzaju aktywa finan-

sowe. Poszczególne fundusze inwestycyjne posiadajà ró˝ne strategie inwestycyjne,

np. nastawione na wzrost wartoÊci kapita∏u lub bie˝àcy dochód, co warunkuje za-

kres instrumentów finansowych, które le˝à w polu ich zainteresowaƒ. Inwestor kie-

rujàc si´ w∏asnà strategià inwestycyjnà dokonuje alokacji Êrodków w jednostki po-

szczególnych, wyspecjalizowanych funduszy inwestycyjnych np. bezpiecznych pa-

pierów wartoÊciowych, pieni´˝nych, akcji czy te˝ nieruchomoÊci.

Fundusze inwestycyjne zarzàdzane sà przez towarzystwa funduszy inwestycyjnych.

W okreÊlonych odst´pach czasu fundusze zobowiàzane sà do dokonywania wyceny

swoich aktywów. Dzi´ki temu inwestorzy, którzy zainwestowali w ich jednostki sà

w stanie w miar´ na bie˝àco dokonywaç oceny ich poczynaƒ i w przypadku nieza-

dowalajàcych wyników zrezygnowaç z ich us∏ug poprzez przeniesienie aktywów do

innych podmiotów osiàgajàcych lepsze wyniki.

Wi´kszoÊç funduszy inwestycyjnych sprzedaje swoje jednostki poprzez zorganizo-

wane sieci poÊredników w postaci banków i biur maklerskich. Zakup jednostek wià-

˝e si´ z za∏o˝eniem odpowiedniego rejestru i wp∏atà Êrodków pieni´˝nych, które po

przeliczeniu zostajà zamienione w odpowiednià liczb´ jednostek uczestnictwa.

W momencie, gdy zdecydujemy si´ wycofaç nasze Êrodki poprzez z∏o˝enie odpowied-

niej dyspozycji, nasze jednostki zostajà umorzone, a Êrodki wyp∏acone drogà przele-

wu na wskazany rachunek lub gotówkà w którejÊ z jednostek sieci dystrybucyjnej.

Inwestor ma do dyspozycji wiele funduszy, ró˝niàcych si´ zarówno w zakresie or-

ganizacji dzia∏ania, jak i proponowanych strategii inwestycyjnych.

Fundusze inwestycyjne otwarte sprzedajà jednostki uczestnictwa i cechujà si´ ∏a-

twym dost´pem, mo˝liwoÊcià szybkiego zakupu i umorzenia jednostek uczestnictwa

S P O S Ó B D O K O N Y W A N I A I N W E S T Y C J I

20

oraz doÊç du˝ymi ograniczeniami w zakresie instrumentów, w które mogà inwestowaç.

Fundusze inwestycyjne zamkni´te emitujà certyfikaty inwestycyjne oraz majà

wi´kszy zakres dost´pnych inwestycji, które mogà prowadziç. Zazwyczaj cechujà si´

mniejszà p∏ynnoÊcià, a certyfikaty inwestycyjne przez nie emitowane notowane sà

na rynku wtórnym po cenie, która mo˝e odbiegaç od rzeczywistej wartoÊci aktywów

funduszu.

Od po∏owy 2004 roku inwestorzy mogà równie˝ bez problemów nabywaç tytu∏y

uczestnictwa w zagranicznych funduszach inwestycyjnych, które dokona∏y sto-

sownego zg∏oszenia w KPWiG, i w stosunku do których Komisja nie zg∏osi∏a sprze-

ciwu w zakresie dystrybucji takich tytu∏ów uczestnictwa na terenie naszego kraju.

Udzia∏ funduszy zagranicznych w naszych portfelach z punktu widzenia dywersyfi-

kacji portfela aktywów by∏by bardzo wskazany, przede wszystkim ze wzgl´du na ró˝-

norodnoÊç prezentowanych przez te fundusze strategii inwestycyjnych, ale równie˝

ze wzgl´du na fakt dywersyfikacji walutowej. Nale˝y jednak od razu zwróciç uwag´

na fakt, ˝e dzia∏anie funduszy zagranicznych w niektórych obszarach, tj. sposób dys-

trybucji tytu∏ów uczestnictwa, wysokoÊç i sposób pobierania op∏at, forma prawna,

a co za tym idzie okreÊlone prawa uczestników, mogà w znacznym stopniu odbiegaç

od standardów stosowanych przez krajowe fundusze inwestycyjne. Tak wi´c w przy-

padku podj´cia przez nas decyzji, o umieszczeniu tych funduszy w naszych portfe-

lach, powinniÊmy przed podj´ciem stosownej decyzji o inwestycji, dokonaç dok∏ad-

nej analizy oferty oraz wszystkich za i przeciw. Wskazanym równie˝ by∏oby skorzy-

stanie w tym wypadku z pomocy i rady profesjonalistów.*

INWESTOWANIE SAMODZIELNE

W przypadku dokonywania samodzielnych inwestycji w akcje nale˝y wspomnieç,

˝e akcje spó∏ek notowanych na Gie∏dzie Papierów WartoÊciowych w Warszawie no-

towane sà w chwili obecnej na dwóch rynkach, tzn. urz´dowym i nieurz´dowym, przy

czym wymogi informacyjne dla spó∏ek, co jest szczególnie wa˝ne dla inwestorów, sà

ze wzgl´du na specyfik´ rynku publicznego, takie same bez wzgl´du na rynek, na któ-

rym akcje danej spó∏ki sà notowane. Nale˝y równie˝ wspomnieç, ˝e akcje spó∏ek no-

towane sà na GPW w systemie notowaƒ ciàg∏ych (najbardziej p∏ynne spó∏ki) lub

w systemie jednolitym z dwukrotnym okreÊleniem kursu (spó∏ki o ni˝szej p∏ynnoÊci).

* Wi´cej informacji na temat funduszy inwestycyjnych znajdà Paƒstwo m.in. w wydawnictwie „Poradnik Inwestora – Jak wybraç

fundusz inwestycyjny”, które jest dost´pne m.in. na stronie internetowej KPWiG www.kpwig.gov.pl oraz Fundacji Edukacji Rynku

Kapita∏owego www.ferk.pl

S P O S Ó B D O K O N Y W A N I A I N W E S T Y C J I

21

Jest to o tyle wa˝ne, ˝e system notowaƒ decyduje w pewnym sensie o tym, czy nasza

inwestycja b´dzie mog∏a zostaç zamkni´ta w miar´ szybki sposób, bez utraty wi´kszej

wartoÊci naszych Êrodków spowodowanej istniejàcym ryzykiem p∏ynnoÊci.

Inwestor, który zamierza zainwestowaç posiadane wolne Êrodki i dokonaç trans-

akcji na rynku wtórnym musi posiadaç przede wszystkim rachunek inwestycyjny

(w postaci rachunku papierów wartoÊciowych i rachunku pieni´˝nego) w jednym

z domów maklerskich. Nale˝y pami´taç, aby przed za∏o˝eniem takiego rachunku

sprawdziç, czy dany dom maklerski spe∏nia nasze wymagania pod wzgl´dem dost´-

pu do us∏ug, z których chcemy korzystaç, kosztów, które sk∏onni jesteÊmy ponieÊç

oraz bezpieczeƒstwa.*

Dom maklerski, w którym klient z∏o˝y∏ zlecenie zakupu lub sprzeda˝y okreÊlone-

go instrumentu finansowego, odpowiada za prawid∏owà realizacj´ tego zlecenia.

Zlecenie takie najcz´Êciej sk∏adamy w danym punkcie obs∏ugi klienta domu makler-

skiego, w którym mamy prowadzony rachunek inwestycyjny lub bezpoÊrednio, po-

przez skorzystanie z telefonu lub internetu. Jest ono nast´pnie przekazywane do sys-

temu informatycznego domu maklerskiego i za poÊrednictwem maklera gie∏dowego

trafia do systemu informatycznego Gie∏dy Papierów WartoÊciowych w Warszawie.

W momencie sk∏adania zlecenia inwestor okreÊla wiele dodatkowych warunków

decydujàcych m.in. o tym, czy chce kupiç czy te˝ sprzedaç, za jakà kwot´ chce do-

konaç wspomnianej transakcji, jaka liczba i rodzaj papierów wartoÊciowych ma byç

przedmiotem transakcji, termin wa˝noÊci swojego zlecenia oraz inne, dodatkowe

warunki wykonania zlecenia.

Po ustaleniu si´ kursu na gie∏dzie oraz realizacji zlecenia inwestor otrzymuje na

swój rachunek inwestycyjny bàdê gotówk´, bàdê te˝ papiery wartoÊciowe, które by-

∏y przedmiotem jego transakcji.

Notowania kursów poszczególnych instrumentów finansowych ka˝dy inwestor mo˝e

sprawdzaç zarówno w swoim domu maklerskim, w którym ma prowadzony rachunek

inwestycyjny, jak i przez telefon, przez internet (na niektórych serwisach informacyj-

nych lub stronach internetowych domów maklerskich) lub te˝ w codziennej prasie.

* Wi´cej informacji na temat otwierania rachunku, prowizji, op∏at znajdà Paƒstwo w wydawnictwie „Poradnik Inwestora – Jak

zaczàç inwestowaç”, która jest dost´pna m.in. na stronie internetowej KPWiG www.kpwig.gov.pl oraz Fundacji Edukacji Rynku

Kapita∏owego www.ferk.pl.

S P O S Ó B D O K O N Y W A N I A I N W E S T Y C J I

22

DOST¢PNE INSTRUMENTY

FINANSOWE

Istnieje wiele ró˝nych sposobów klasyfikacji instrumentów finansowych, w które

inwestor mo˝e dokonaç inwestycji wolnych Êrodków finansowych. Ogólnie mo˝emy

powiedzieç, ˝e wyró˝niamy nast´pujàce sposoby inwestowania:

Inwestowanie bezpoÊrednie,

tzn. inwestowanie w:

■

instrumenty rynku pieni´˝nego (rachunki oszcz´dnoÊciowe, lokaty bankowe,

bony komercyjne, bony pieni´˝ne, bony skarbowe),

■

instrumenty rynku kapita∏owego – o sta∏ym dochodzie (obligacje) i o zmien-

nym dochodzie (akcje i obligacje),

■

instrumenty pochodne (kontrakty forward, kontrakty futures, opcje, warranty),

■

instrumenty alternatywne (waluty, metale, kamienie wartoÊciowe, nierucho-

moÊci, sztuka, kolekcjonerstwo).

Inwestowanie poÊrednie,

tzn. inwestowanie w:

■

jednostki lub tytu∏y uczestnictwa funduszy inwestycyjnych,

■

portfele inwestycyjne zarzàdzane przez firmy typu asset management.

Inwestor podejmujàcy decyzj´ dotyczàcà zainwestowania swoich Êrodków, doko-

nuje wyboru spoÊród szeregu instrumentów finansowych, z których ka˝dy charakte-

ryzuje si´ odmiennymi cechami w zakresie dochodu mo˝liwego do uzyskania, pozio-

mu przypisywanego ryzyka oraz praw, które sobà reprezentuje. Jak wskazaliÊmy po-

wy˝ej, poza inwestycjami bezpoÊrednimi, ka˝dy inwestor, szczególnie ten poczàtku-

jàcy, mo˝e skorzystaç równie˝ z pomocy wyspecjalizowanego poÊrednika, jakim jest

fundusz inwestycyjny lub firma zarzàdzajàca aktywami, co w koƒcowym etapie pro-

wadzi do zakupu okreÊlonego portfela inwestycji bezpoÊrednich.

INSTRUMENTY RYNKU PIENI¢˚NEGO

Sà to instrumenty oferowane g∏ównie przez banki w ramach Êwiadczonych przez

nie us∏ug. Zazwyczaj charakteryzujà si´ niskà rentownoÊcià, du˝à p∏ynnoÊcià i bez-

pieczeƒstwem oraz krótkim terminem trwania. OczywiÊcie wÊród nich znajdujà

si´ równie˝ takie, które odbiegajà w pewien sposób od tego wzorca, np. rachunki

oszcz´dnoÊciowe o oprocentowaniu ni˝szym od poziomu inflacji (co powoduje, ˝e

nasze oszcz´dnoÊci tracà w rzeczywistoÊci na wartoÊci), lokaty d∏ugoterminowe

(z terminem zapadalnoÊci nawet do 10 lat) czy te˝ bony komercyjne – które cha-

D O S T ¢ P N E I N S T R U M E N T Y F I N A N S O W E

23

rakteryzujà si´ doÊç du˝ym ryzykiem zwiàzanym z sytuacjà finansowà podmiotu,

który je wyemitowa∏ za poÊrednictwem banku.

INSTRUMENTY RYNKU KAPITA¸OWEGO

Instrumenty rynku kapita∏owego to przede wszystkim obligacje i akcje.

O

BLIGACJE

Sà rodzajem papieru wartoÊciowego (zwanego cz´sto papierem d∏u˝nym), w któ-

rym emitent stwierdza, ˝e jest d∏u˝nikiem wobec w∏aÊciciela obligacji b´dàcego jed-

noczeÊnie wierzycielem, i w którym emitent zobowiàzuje si´ wobec nabywcy obliga-

cji do zap∏acenia w okreÊlonym czasie i na okreÊlonych warunkach, pewnej kwoty

pieni´˝nej wynikajàcej z ustalonego oprocentowania obligacji oraz do zwrotu po-

czàtkowej kwoty d∏ugu. Ze wzgl´du na specyfik´ tego instrumentu finansowego, ob-

ligacje majà w za∏o˝eniu przynosiç nabywcy sta∏y i z góry okreÊlony dochód oraz

zwrot zainwestowanych Êrodków po up∏ywie terminu, na który zosta∏y po˝yczone.

Obligacje mogà byç imienne i na okaziciela. Emitentem obligacji mo˝e byç zarówno

paƒstwo reprezentowane przez Skarb Paƒstwa, jak równie˝ inne instytucje, m.in. ban-

ki, podmioty gospodarcze posiadajàce osobowoÊç prawnà, gminy i samorzàdy lokalne.

Obligacje mogà byç sprzedawane zarówno na rynku pierwotnym, jak i na rynku

wtórnym. W przypadku, gdy obligacje oferowane sà przez ich emitenta, wówczas ma-

my do czynienia z rynkiem pierwotnym. Sprzeda˝ na rynku pierwotnym bardzo cz´sto

zwiàzana jest z mo˝liwoÊcià uzyskania dodatkowego dyskonta w stosunku do ceny

emisyjnej, które w za∏o˝eniu emitenta tych obligacji ma nas zach´ciç do ich nabycia.

Po zakupie takiej obligacji inwestor mo˝e czekaç do dnia wykupu i wtedy zwróciç si´

do emitenta o zwrot po˝yczonej kwoty wraz z nale˝nymi odsetkami lub te˝ przedsta-

wiç te obligacje do wczeÊniejszego wykupu (oczywiÊcie o ile warunki emisji takich ob-

ligacji to przewidujà). W przypadku niektórych obligacji, dopuszczonych do obrotu na

Gie∏dzie Papierów WartoÊciowych w Warszawie lub MTS-CeTO SA inwestor po ich

zakupie na rynku pierwotnym mo˝e dokonaç ich odsprzeda˝y na rynku wtórnym.

Najwa˝niejsze cechy obligacji

■

termin wykupu – czyli czas, po którym emitent obligacji zobowiàzuje si´ oddaç in-

westorowi po˝yczony od niego kapita∏,

■

cena emisyjna – czyli cena, po której obligacja jest sprzedawana w ofercie pierw-

szemu nabywcy,

D O S T ¢ P N E I N S T R U M E N T Y F I N A N S O W E

24

■

wartoÊç nominalna – czyli wartoÊç, na którà opiewa obligacja, zwracana nabywcy

w dniu wykupu,

■

oprocentowanie – czyli wysokoÊç odsetek nale˝nych nabywcy, wyra˝ona w pro-

centach wartoÊci nominalnej i wyp∏acana w okreÊlonych okresach czasu np.

kwartalnie, pó∏rocznie, rocznie.

Przyk∏ad procentu sk∏adanego

Jan Kowalski otrzyma∏ od swoich rodziców darowizn´ w wysokoÊci 10000 PLN. Otrzy-

mane Êrodki zdeponowa∏ na lokacie (z kapitalizacjà rocznà) w banku, gdzie oprocen-

towanie w skali roku wynosi 5%. Stopy przez 3 lata pozosta∏y na niezmienionym pozio-

mie. JeÊli Jan Kowalski nie wyp∏aca∏ nale˝nych odsetek przez wszystkie lata trwania lo-

katy, to jego kapita∏ po 3 latach wynosi:

FV = 10000 x (1 + 0,05)

3

= 10000 x 1,1576 = 11576 PLN

gdzie: FV (future value) – wartoÊç przysz∏a

Mimo cz´sto spotykanych opinii, ˝e obligacje, szczególnie obligacje paƒstwowe, sà

jednym z najbezpieczniejszych instrumentów finansowych dost´pnych na rynku ka-

pita∏owym, nale˝y pami´taç, ˝e obligacje paƒstwowe sà w rzeczywistoÊci papierem

wartoÊciowym niezabezpieczonym. Oznacza to, ˝e tak naprawd´ jedynà gwarancjà

wyp∏aty nale˝nych nam odsetek i kapita∏u jest tylko i wy∏àcznie autorytet paƒstwa.

Ponadto w przypadku du˝ych wahaƒ rynkowej stopy procentowej ka˝dy posiadacz

obligacji (nie tylko paƒstwowych) ponosi ryzyko stopy procentowej, tzn. w pewnych

przedzia∏ach czasu przy znacznym wzroÊcie rynkowej stopy procentowej, mo˝e po-

nieÊç strat´ zwiàzanà ze znacznym spadkiem ceny posiadanych przez niego obliga-

cji. Taka sytuacja, mimo ogólnie przyj´tego, bezpiecznego statusu obligacji, spowo-

dowana jest istniejàcà odwrotnà relacjà pomi´dzy zachowaniem si´ rynkowej stopy

procentowej a zachowaniem si´ ceny obligacji. Ta istniejàca odwrotna relacja sta-

nowi, ˝e przy rosnàcej stopie procentowej cena obligacji spada, natomiast przy spa-

dajàcej stopie procentowej cena obligacji roÊnie.

D O S T ¢ P N E I N S T R U M E N T Y F I N A N S O W E

25

Stopa procentowa roÊnie

Stopa procentowa spada

Cena obligacji roÊnie

Cena obligacji spada

Wynika to z faktu, ˝e w momencie zmiany poziomu stóp dotychczas notowane ob-

ligacje w stosunku do nowo emitowanych o podobnej charakterystyce dawa∏yby ich

posiadaczom inne stopy zwrotu. Je˝eli stopy procentowe spadajà, to obligacje z po-

przednià wy˝szà stopà procentowà powinny byç wy˝ej notowane, wi´c ich cena

wzrasta.

W zale˝noÊci od tego, w jaki sposób okreÊlone zostanie przez emitenta oprocen-

towanie oferowanych obligacji, mo˝emy je podzieliç na:

■

obligacje o sta∏ym oprocentowaniu

, gdzie kupujàcy z góry wie jakà kwot´ odse-

tek otrzyma w okresie, w którym b´dzie trzyma∏ te obligacje do momentu ich wy-

kupu przez emitenta. W przypadku znacznych wahaƒ rynkowej stopy procento-

wej cena obligacji sta∏okuponowych mo˝e ulegaç znacznym wahaniom powodu-

jàc jednoczeÊnie, ˝e ich posiadacz mo˝e realizowaç zarówno dodatkowe zyski z ty-

tu∏u ich posiadania jak i straty,

■

obligacje o zmiennym oprocentowaniu

, gdzie ustalona zmiennoÊç oprocentowa-

nia mo˝e byç uzale˝niona np. od stopy inflacji lub od poziomu wskazanej rynkowej

stopy procentowej. W takim przypadku oprocentowanie w ka˝dym z ustalonych

okresów odsetkowych mo˝e przyjàç ró˝ne wartoÊci i inwestor do koƒca nie wie ja-

kà rentownoÊç osiàgnie na zainwestowaniu swoich Êrodków w danà obligacj´. Po-

siadacze takich obligacji majà w przeciwieƒstwie do posiadaczy obligacji sta∏oku-

ponowych pewnoÊç, ˝e oprocentowanie tych obligacji w mniejszym lub wi´kszym

stopniu post´powa∏o b´dzie zgodnie z ruchami rynkowej stopy procentowej,

■

obligacje zerokuponowe

, gdzie w momencie zakupu inwestor kupuje obligacj´

z pewnym z góry ustalonym dyskontem tzn. p∏acàc za nià cen´ ni˝szà od jej war-

toÊci nominalnej, a w momencie jej wykupu otrzymuje kwot´ równà wartoÊci no-

minalnej takiej obligacji. Obligacje takie nie posiadajà ˝adnych kuponów, a zy-

skiem inwestora jest jedynie ró˝nica pomi´dzy cenà zakupu a cenà nominalnà

obligacji.

A

KCJE

W przeciwieƒstwie do obligacji, które mogà byç emitowane przez ró˝nego rodza-

ju podmioty, akcje jako papiery wartoÊciowe sà nierozerwalnie zwiàzane z istnie-

niem i funkcjonowaniem spó∏ek akcyjnych. Akcjonariusze takich spó∏ek poprzez

zakup i posiadanie ich akcji sà jednoczeÊnie wspó∏w∏aÊcicielami majàtku tych spó∏-

ek. Poprzez kupno akcji nabywajà prawo do wyp∏acanej przez spó∏ki dywidendy, pra-

wo do ich majàtku w momencie ich rozwiàzania lub likwidacji. Poprzez nabycie ak-

D O S T ¢ P N E I N S T R U M E N T Y F I N A N S O W E

26

cji danej spó∏ki inwestor uzyskuje równie˝ prawo do uczestniczenia w walnych zgro-

madzeniach, gdzie poprzez prawo g∏osu przypisane do akcji ma mo˝liwoÊç decydo-

wania o wielu kwestiach zwiàzanych z jej funkcjonowaniem, np. wyborem w∏adz ta-

kiej spó∏ki, decyzjach o podziale zysku itp. OczywiÊcie si∏a g∏osu zwiàzana jest ÊciÊle

z liczbà i rodzajem posiadanych akcji. Inwestor z ma∏à liczbà akcji nie ma mo˝liwo-

Êci wi´kszego wp∏ywu na zapadajàce na walnym zgromadzeniu decyzje. Zawsze jed-

nak w przypadku, gdy uwa˝a, ˝e przeg∏osowane przez innych akcjonariuszy decyzje

godzà w jego interesy, bàdê w interesy samej spó∏ki, dzi´ki posiadanym akcjom mo-

˝e takie decyzje zaskar˝yç, a w przysz∏oÊci po skierowaniu sprawy na drog´ sàdowà

i w przypadku uznania jego racji doprowadziç do ich uniewa˝nienia.

Akcje

mogà byç

imienne

(zawierajà w swojej treÊci imi´ i nazwisko akcjonariu-

sza) lub

na okaziciela

.

Innà mo˝liwà klasyfikacjà jest podzia∏ na

akcje zwyk∏e

i

uprzywilejowane

.

Uprzywilejowanie akcji mo˝e przejawiaç si´ np. posiadaniem uprawnienia do g∏o-

sowania wi´kszà liczbà g∏osów na walnym zgromadzeniu ni˝ posiadacze akcji zwy-

k∏ych (np. na jednà akcj´ mogà przypadaç 2 g∏osy). Nale˝y jednak pami´taç, ˝e

w przypadku spó∏ek publicznych takie uprzywilejowanie w ramach obecnie obo-

wiàzujàcych regulacji ju˝ nie obowiàzuje (dotyczy to jednak spó∏ek wprowadzo-

nych do publicznego obrotu na podstawie poprzednich regulacji). Innym przeja-

wem uprzywilejowania akcji jest przypisane do nich prawo do otrzymania wi´kszej

dywidendy.

Akcje w porównaniu z obligacjami dajà ich posiadaczowi mo˝liwoÊç znacznie

wi´kszych zarobków, ale równie˝ i strat. Wynika to z innego ni˝ w przypadku obli-

gacji zakresu ryzyka, jakie zwiàzane jest z inwestycjà w akcje.

W przypadku rozwoju pozytywnego scenariusza, jakim jest szybki rozwój spó∏ki,

rosnàca sprzeda˝ i rosnàce zyski, inwestor mo˝e liczyç na wzrost kursu posiadanych

przez siebie akcji, a co za tym idzie – na wysokà stop´ zwrotu z zainwestowanych

przez siebie oszcz´dnoÊci. Ponadto, w przypadku, gdy zarzàd spó∏ki stwierdzi, ˝e wy-

generowane zyski mogà zostaç przeznaczone na wyp∏at´ dywidendy dla akcjonariu-

szy, a walne zgromadzenie spó∏ki zatwierdzi t´ decyzj´, inwestor otrzymuje dodatko-

wy zwrot z inwestycji w postaci wyp∏aconej dywidendy.

W przypadku rozwoju negatywnego scenariusza polegajàcego, np. na wyprzeda˝y

akcji danej spó∏ki przez inwestorów, spowodowanej publikowanymi przez nià z∏ymi

informacjami, np. poniesionymi stratami, ka˝dy inwestor powinien liczyç si´ z mo˝-

liwoÊcià straty zainwestowanego kapita∏u, w∏àcznie z ca∏kowità jego utratà, np.

w przypadku upad∏oÊci spó∏ki i braku Êrodków do zaspokojenia wierzycieli.

D O S T ¢ P N E I N S T R U M E N T Y F I N A N S O W E

27

INSTRUMENTY POCHODNE

Mo˝liwoÊci, jakie daje inwestorom rynek instrumentów pochodnych sà bardzo

du˝e. Wynika to z faktu, ˝e instrumenty pochodne pozwalajà osiàgaç zyski (lub stra-

ty) niezale˝nie od kierunku, w którym podà˝a rynek. Dodatkowym czynnikiem, któ-

ry decyduje o ich szerokim i cz´stym stosowaniu przez inwestorów jest istniejàca

mo˝liwoÊç zabezpieczania si´ przy ich u˝yciu przed ryzykiem zwiàzanym z instru-

mentami finansowymi (bazowymi) b´dàcymi przedmiotem obrotu na rynku kaso-

wym. Nale˝y podkreÊliç, ˝e inwestowanie w instrumenty pochodne i stosowanie ich

w przyj´tych strategiach inwestycyjnych, wymaga od inwestorów du˝ej wiedzy zwià-

zanej z ich funkcjonowaniem i umiej´tnoÊci w zakresie oceny ryzyka, które im to-

warzyszy.

WÊród istniejàcych instrumentów pochodnych mo˝emy wyró˝niç m.in.

kontrak-

ty terminowe futures

oraz

opcje

.

Kontrakty terminowe sà swoistà umowà pomi´dzy dwoma uczestnikami ryn-

ku, w której sprzedajàcy zobowiàzuje si´ sprzedaç, a kupujàcy kupiç okreÊlonà licz-

b´ jednostek instrumentu bazowego, b´dàcego przedmiotem transakcji, w ÊciÊle okre-

Êlonym czasie w przysz∏oÊci, po cenie ustalonej z góry w trakcie dokonywania trans-

akcji. Instrumentem bazowym dla tego typu instrumentów finansowych sà przede

wszystkim indeksy gie∏dowe, rynkowe stopy procentowe, obligacje i akcje. Instru-

menty pochodne, jak sama ich nazwa wskazuje, sà instrumentami finansowymi

stworzonymi na bazie innych instrumentów. W zale˝noÊci od tego, czy sprzedajemy

kontrakt czy te˝ go kupujemy, zajmujemy odpowiednio pozycj´ krótkà lub d∏ugà

w kontrakcie.

Du˝à zaletà tego typu instrumentów jest to, ˝e w momencie dokonywania ich za-

kupu lub sprzeda˝y, inwestor nie musi posiadaç wszystkich Êrodków wymaganych do

pokrycia i zabezpieczenia przeprowadzanej transakcji. Obie strony transakcji wno-

szà jedynie depozyty zabezpieczajàce, w wysokoÊci okreÊlonej w warunkach kontrak-

tu. Depozyt wnoszony przez kupujàcego i sprzedajàcego kontrakt ma na celu zabez-

pieczenie interesów stron danej transakcji, np. w przypadku niekorzystnej zmiany

ceny instrumentu bazowego.

Z faktu wnoszenia przez inwestorów tylko depozytów zabezpieczajàcych w okre-

Êlonym procencie wartoÊci ca∏ej transakcji, wynika fundamentalna charakterystyka

tego rynku, tzn. mo˝liwoÊç zastosowania du˝ej dêwigni finansowej. Taka dêwignia,

zwana cz´sto w ˝argonie „lewarem”, pozwala inwestorom osiàgnàç znacznie wy˝szà

stop´ zwrotu z przeprowadzonej transakcji ni˝ w przypadku transakcji na rynku ka-

sowym. OczywiÊcie, wskazany mechanizm dzia∏a równie˝ w drugà stron´, tzn. mo˝-

D O S T ¢ P N E I N S T R U M E N T Y F I N A N S O W E

28

liwoÊç osiàgni´cia du˝ego zysku jest równie prawdopodobna, co osiàgni´cie du˝ej

straty. W przypadku podà˝enia rynku w przeciwnym kierunku ni˝ nasze przewidy-

wania, tzn. zaj´cia przez nas b∏´dnej pozycji, strata którà osiàgniemy mo˝e byç wi´k-

sza ni˝ na rynku kasowym.

W przypadku znacznych wahaƒ na rynku ceny instrumentu bazowego, inwestor

mo˝e utraciç z∏o˝ony przez siebie depozyt zabezpieczajàcy w ca∏oÊci, a w szczególnych

przypadkach nawet kwot´ wi´kszà od z∏o˝onego na poczàtku depozytu. W takim

przypadku inwestor wzywany jest najcz´Êciej przez dom maklerski, w którym posiada

rachunek inwestycyjny, do uzupe∏nienia wniesionego poczàtkowo depozytu.

Jeszcze jednym instrumentem pochodnym, z którym mo˝emy si´ spotkaç na ryn-

ku instrumentów pochodnych sà opcje. Opcja, to inaczej prawo, jakie uzyskuje

jej nabywca, do zakupu lub sprzeda˝y instrumentu bazowego po ustalonej z gó-

ry cenie. Sprzedawca opcji, zwany wystawcà, ma obowiàzek zakupu lub sprzeda˝y

instrumentu bazowego po ustalonej cenie w przypadku, gdy nabywca opcji zwróci

si´ do niego z ˝àdaniem zrealizowania posiadanej przez niego opcji. W zale˝noÊci od

tego czy mamy do czynienia z prawem zakupu czy te˝ sprzeda˝y, wyró˝niamy odpo-

wiednio opcj´ call \ opcj´ put. Instrumentem bazowym dla opcji mogà byç podobne

instrumenty finansowe jak w przypadku kontraktów terminowych.

Szerokie i ró˝norodne zastosowanie, w powiàzaniu z mo˝liwoÊciami osiàgni´cia

du˝ego zysku przy niskim nak∏adzie finansowym lub zabezpieczeniu si´ przed utratà

wartoÊci naszych oszcz´dnoÊci czynià z rynku praw pochodnych bardzo u˝yteczny

or´˝ w r´ku doÊwiadczonego inwestora.

D O S T ¢ P N E I N S T R U M E N T Y F I N A N S O W E

29

DOCHÓD, RYZYKO

I P¸YNNOÂå INWESTYCJI

Wi´kszoÊç inwestorów lokujàcych swoje oszcz´dnoÊci wymaga zazwyczaj stopy

zwrotu z inwestycji wy˝szej od stopy wolnej od ryzyka, aby zrekompensowaç sobie

ryzyko, jakie ponoszà przy inwestowaniu tych Êrodków.

G∏ówne ryzyka, które ka˝dy inwestor powinien analizowaç w zwiàzku z prowadzo-

nymi przez siebie inwestycjami to:

■ ryzyko firmy (emitenta)

– gdzie ryzykiem jest niepewnoÊç zwiàzana z przep∏ywa-

mi finansowymi firmy, w zwiàzku z prowadzonà przez nià dzia∏alnoÊcià np. czy firma

utrzyma posiadanà p∏ynnoÊç finansowà i b´dzie w stanie regulowaç swoje zobowià-

zania,

■ ryzyko finansowe

– gdzie ryzykiem jest niepewnoÊç co do sposobu, w jaki firma

prowadzi finansowanie prowadzonej przez siebie dzia∏alnoÊci tzn. czy np. u˝ywa

dêwigni finansowej w postaci d∏ugu,

■ ryzyko p∏ynnoÊci

– gdzie ryzykiem jest niepewnoÊç zwiàzana np. z notowaniem

akcji na rynku wtórnym papierów wartoÊciowych, a konkretnie z mo˝liwoÊcià szyb-

kiego wyjÊcia z dokonanej inwestycji po cenie nie odbiegajàcej znacznie od ceny

rynkowej,

■ ryzyko kursu walutowego

– gdzie ryzykiem jest niepewnoÊç zwiàzana z naby-

ciem papierów wartoÊciowych denominowanych w walucie obcej, a tym samym

z niepewnoÊcià co do kursu po jakim nastàpi w przysz∏oÊci wymiana waluty obcej

na krajowà,

■ ryzyko rynkowe

– zwane równie˝ ryzykiem politycznym – gdzie ryzykiem jest nie-

pewnoÊç zwiàzana z mo˝liwoÊcià zmian w politycznym bàdê gospodarczym otocze-

niu kraju, które mogà skutkowaç rozchwianiem sytuacji rynkowej a tym samym

wp∏ynàç na konkretny sektor, firm´ lub instrument finansowy.

Ponadto inwestor musi w swoich decyzjach rozwa˝yç inne rodzaje niepewnoÊci

zwiàzane ze szczególnym rodzajem inwestycji przez siebie prowadzonych.

Wa˝ne jest, aby ka˝dy poczàtkujàcy inwestor zrozumia∏, ˝e zysk, a dok∏adnie

mówiàc mo˝liwoÊç osiàgni´cia du˝ego zysku, jest nierozerwalnie zwiàzana z ryzy-

kiem, tzn. wy˝sza stopa zwrotu zawsze wymaga∏a b´dzie od nas poniesienia wy˝-

szego ryzyka.

D O C H Ó D , R Y Z Y K O I P ¸ Y N N O Â å I N W E S T Y C J I

30

Wynika to z faktu, ˝e w przypadku gdy racjonalny inwestor b´dzie mia∏ do wybo-

ru dwie inwestycje o tej samej oczekiwanej stopie zwrotu, ale ró˝nym ryzyku, zawsze

wybierze inwestycj´ mniej ryzykownà. Podobnie w przypadku, gdy b´dzie mia∏ do

wyboru inwestycje obarczone takim samym ryzykiem, ale oferujàce ró˝ne stopy

zwrotu, zawsze wybierze inwestycj´ o wy˝szej stopie zwrotu. Zatem ka˝dy instrument

obarczony wi´kszym ryzykiem, aby znalaz∏ nabywców, musi oferowaç dodatkowy po-

tencjalny zysk.

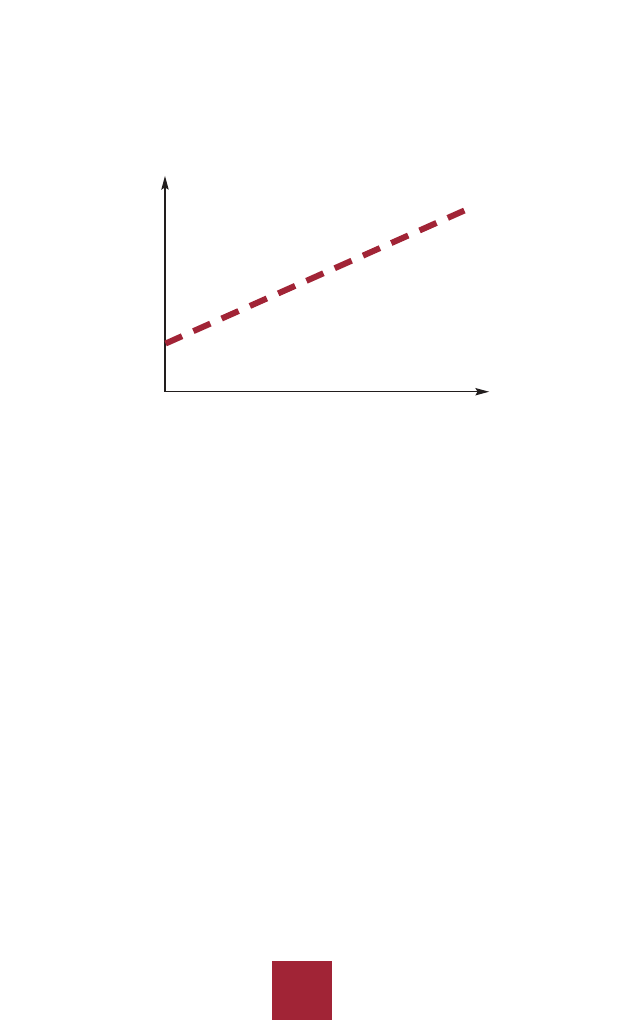

Istnieje jeszcze poj´cie stopy zwrotu wolnej od ryzyka i jest ono zwiàzane ze stopà

zwrotu, jakà mo˝na osiàgnàç na skarbowych papierach wartoÊciowych, gdzie przyj-

muje si´, ˝e paƒstwo jako emitent nigdy nie mo˝e zbankrutowaç i zawsze b´dzie

w stanie sp∏aciç zaciàgni´ty przez siebie d∏ug. Nie oznacza to oczywiÊcie, ˝e inwestor,

który ulokuje swoje oszcz´dnoÊci w tego typu instrumenty finansowe, nie b´dzie po-

nosi∏ w zwiàzku z tym ˝adnego ryzyka. Ryzyko b´dzie po prostu zwiàzane z innymi

czynnikami zwiàzanymi ze szczególnymi cechami instrumentu, w który zainwestuje

np. w przypadku wzrostu rynkowych stóp procentowych inwestor posiadajàcy

w swoim portfelu obligacje o okreÊlonym sta∏ym oprocentowaniu, b´dzie ponosi∏ ry-

zyko stopy procentowej.

Ró˝ne rodzaje dost´pnych inwestycji pociàgajà za sobà ró˝ne ryzyka. Papiery war-

toÊciowe, które w za∏o˝eniu powinny przynieÊç du˝y zysk b´dà charakteryzowa∏y si´

du˝ym ryzykiem, z kolei te ma∏o ryzykowne nie dadzà nam wysokich stóp zwrotu.

Tak ju˝ jest skonstruowany Êwiat finansów i od tego nie uciekniemy. Zawsze na-

sza inwestycja b´dzie obarczona jakimÊ ryzykiem. W przypadku inwestycji w obliga-

cje skarbowe b´dzie to ryzyko zachowania si´ rynkowych stóp procentowych,

D O C H Ó D , R Y Z Y K O I P ¸ Y N N O Â å I N W E S T Y C J I

31

Stopa wolna

od ryzyka

Zysk

Ryzyko

w przypadku inwestycji w akcje okreÊlonych spó∏ek b´dzie to ryzyko firmy i ryzyko

finansowe, tzn. zyskownoÊç inwestycji uzale˝niona b´dzie od wyników, jakie te spó∏-

ki osiàgnà. Zawsze te˝ b´dziemy mieli do czynienia z ryzykiem rynkowym, które

w przypadku wystàpienia zawirowaƒ w gospodarce negatywnie wp∏ynie na mo˝liwà

do osiàgni´cia przez nas stop´ zwrotu.

Przy podejmowaniu przez nas decyzji, w oparciu o jakie instrumenty finansowe

zbudowaç swój w∏asny portfel inwestycyjny, wa˝ne jest, abyÊmy pami´tali o dywer-

syfikacji ryzyka, tzn. abyÊmy nasze oszcz´dnoÊci oparli o szereg instrumentów fi-

nansowych, których cechy charakterystyczne, np. zachowanie si´ w przypadku spa-

dajàcych stóp procentowych, sà ma∏o ze sobà powiàzane lub wcale. Pozwoli nam to

na zrekompensowanie straty osiàgni´tej na jednym rodzaju inwestycji, zyskiem osià-

gni´tym na innej inwestycji i przynajmniej utrzymanie naszego kapita∏u w niezmie-

nionej wielkoÊci. W∏aÊciwe dobranie odpowiednich papierów wartoÊciowych lub in-

nych instrumentów finansowych do naszego portfela inwestycyjnego mo˝e w du˝ym

stopniu zagwarantowaç nam osiàgni´cie z góry ustalonej stopy zwrotu.

D O C H Ó D , R Y Z Y K O I P ¸ Y N N O Â å I N W E S T Y C J I

32

mo˝liwy

zysk

mo˝liwa

strata

ryzyko

Obligacje

Akcje

Instrumenty pochodne

PODSUMOWANIE

WejÊcie Polski w struktury Unii Europejskiej sprawi∏o, ˝e ka˝dy z inwestorów do-

sta∏ do dyspozycji wiele nowych mo˝liwoÊci lokowania swoich oszcz´dnoÊci, a przez

to uzyska∏ wi´kszà mo˝liwoÊç dywersyfikacji w∏asnego portfela inwestycyjnego. Pa-

mi´tajmy jednak, ˝e aby sprawnie poruszaç si´ po rynku kapita∏owym, powinniÊmy

dysponowaç zarówno solidnà wiedzà teoretycznà, jak i stosownym doÊwiadczeniem.

Przeczytanie tego poradnika to zaledwie pierwszy, ma∏y krok, który przybli˝y Paƒ-

stwa do zbudowania w∏asnego portfela inwestycyjnego i pomno˝enia Paƒstwa

oszcz´dnoÊci. Tych kroków pewnie b´dzie jeszcze wiele, ale goràco zach´camy Paƒ-

stwa do ich wykonania, bo nagrodà b´dzie dojÊcie do wymarzonych przez Paƒstwa

celów.

P O D S U M O W A N I E

33

S¸OWNICZEK

Asset Management – zarzàdzanie aktywami lub zarzàdzanie portfelowe.

Analiza techniczna – prognozowanie przysz∏ych zmian kursów instrumentów finansowych na pod-

stawie informacji o kursach i obrotach w przesz∏oÊci (danych historycznych).

Analiza fundamentalna – analiza i ocena kondycji finansowej firmy oraz dalszych perspektyw jej

rozwoju na podstawie informacji o wynikach finansowych przez nià osiàgni´tych oraz danych doty-

czàcych sytuacji makroekonomicznej.

Analiza portfelowa – technika inwestycyjna polegajàca na budowie portfela inwestycyjnego wyko-

rzystujàcego istniejàce zale˝noÊci mi´dzy instrumentami finansowymi wchodzàcymi w jego sk∏ad.

Benchmark – wskaênik (punkt odniesienia) s∏u˝àcy do oceny efektywnoÊci zarzàdzania, np. da-

nym portfelem inwestycyjnym.

Depozyt zabezpieczajàcy – cz´Êç wartoÊci kontraktu wnoszona przez stron´ transakcji w mo-

mencie jej zawierania, celem zagwarantowania wype∏nienia warunków umowy w przysz∏oÊci.

Dêwignia finansowa – mechanizm polegajàcy na anga˝owaniu du˝ych kwot przy relatywnie ni-

skim udziale Êrodków w∏asnych.

Emitent – podmiot emitujàcy akcje lub obligacje.

Instrument bazowy – rodzaj aktywa, na które opiewa instrument pochodny np. akcja, obligacja,

waluta, indeks.

Instrument finansowy – m.in. akcja, obligacja, kontrakt terminowy.

Instrument pochodny – instrument finansowy, którego cena jest zale˝na od instrumentu bazowego.

Opcja kupna (call) – opcja dajàca nabywcy prawo do zakupu okreÊlonego instrumentu bazowego

po cenie wykonania, a wystawiajàcemu obowiàzek do sprzeda˝y tego instrumentu nabywcy opcji.

Opcja sprzeda˝y (put) – opcja dajàca nabywcy prawo do sprzeda˝y okreÊlonego instrumentu ba-

zowego po cenie wykonania, a wystawiajàcemu obowiàzek do nabycia tego instrumentu od nabyw-

cy opcji.

P∏ynnoÊç – cecha informujàca o mo˝liwoÊci szybkiego kupna/sprzeda˝y danego instrumentu fi-

nansowego.

Pozycja d∏uga i krótka – odpowiednio nabycie lub sprzeda˝ instrumentu pochodnego.

Reinwestycja – ponowne zainwestowanie zysków osiàgni´tych z inwestycji.

Rynek kasowy – rynek, na którym odbywa si´ obrót np. akcjami, obligacjami.

Rynek pierwotny – pierwsza sprzeda˝ danych akcji czy te˝ obligacji przez emitenta lub agenta

emisji (instytucj´ finansowà (najcz´Êciej bank) organizujàcà emisj´).

Rynek wtórny – wtórny (dalszy) obrót papierami wartoÊciowymi pomi´dzy uczestnikami rynku.

S ¸ O W N I C Z E K

34

LEKTURA DODATKOWA

1. D. Begg, S. Fischer, R. Dornbusch – „Ekonomia: makroekonomia i mikroekonomia”, PWE 2000

2. F. Fabozzi – „Rynki obligacji: analiza i strategie”, WIG PRESS 2000

3. JJ. Murphy – „Analiza techniczna rynków finansowych”, WIG PRESS 1999

4. J. Hull – „Kontrakty terminowe i opcje: wprowadzenie.”, WIG PRESS 1999

5. EJ. Elton, MJ. Gruber – „Nowoczesna teoria portfelowa i analiza papierów wartoÊciowych”,

WIG PRESS 1998

6. F. K. Reilly, K. C. Brown – „Analiza inwestycji i zarzàdzanie portfelem T1 i T2”, PWE 2001

7. H. B. Mayo – „Wst´p do inwestowania”, K. E. Liber 1997

8. M. Sobczyk – „Matematyka finansowa. Podstawy teoretyczne, przyk∏ady, zadania”, PLACET 2001

9. J. C. Ritchie – „Analiza fundamentalna”, WIG PRESS 1997

10. T. Copeland, T. Koller, J. Murrin – „Wycena: mierzenie i kszta∏towanie wartoÊci firm”, WIG PRESS

1997

L E K T U R A D O D A T K O W A

35

Jak zaczàç

inwestowaç

Poradnik Inwestora

Piotr Biernacki

Piotr Biernacki

Jak zaczàç

inwestowaç

Warszawa 2005

Poradnik Inwestora

Wydawca:

Fundacja Edukacji Rynku Kapita∏owego

ul. Ksià˝´ca 4, 00-498 Warszawa

www.ferk.pl

Tekst broszury udost´pni∏a Komisja Papierów WartoÊciowych i Gie∏d

© Komisja Papierów WartoÊciowych i Gie∏d, Warszawa 2005

Wydanie III uaktualnione, Warszawa, wrzesieƒ 2005

Wydania I i II ukaza∏y si´ kolejno w 2003 r. i 2004 r. pt.: „Poradnik inwestora”

ISBN 83-89465-06-X

Opracowanie graficzne: Lech Szymaƒski, Formacja Aktywna

03-918 Warszawa, ul. ¸otewska 17/2, tel. (22) 616 06 14

Wst´p ............................................................................................................... 9

Zarabianie na rynku kapita∏owym .................................................... 11

Mechanizm dzia∏ania rynku wtórnego ............................................ 12

Co zrobiç, ˝eby zaczàç inwestowaç? ............................................... 15

Obligacje, czyli bezpiecznie i pewnie .............................................. 20

Akcje, czyli jestem wspó∏w∏aÊcicielem .......................................... 23

Instrumenty pochodne, czyli wy˝sza szko∏a jazdy ..................... 25

Fundusze inwestycyjne .......................................................................... 26

Zarzàdzanie aktywami ........................................................................... 29

Mo˝liwe problemy ..................................................................................... 31

Podsumowanie .......................................................................................... 33

S P I S T R E Â C I

Wst´p

CZEMU S¸U˚Y TEN PORADNIK?

Przedstawiamy Paƒstwu poradnik inwestora pt. „Jak zaczàç inwestowaç”. Inwe-

storzy to osoby, które rezygnujà z wydania dziÊ posiadanych pieni´dzy po to, aby je

pomno˝yç, liczàc si´ jednoczeÊnie z mo˝liwoÊcià strat. Czytajàc ten poradnik dowie-

dzà si´ Paƒstwo, krok po kroku, co to jest rynek kapita∏owy, gie∏da, akcje i obliga-

cje, co zrobiç, ˝eby zaczàç inwestowaç i na czym mo˝na zarobiç oraz, co bardzo wa˝-

ne, jakie si´ z tym wià˝e ryzyko i jak staraç si´ uniknàç ewentualnych strat.

Taka wiedza jest potrzebna ka˝demu, kto chce inwestowaç i zarabiaç na rynku ka-

pita∏owym. A przecie˝ warto! Gie∏da papierów wartoÊciowych niesie w sobie ogrom-

ne mo˝liwoÊci inwestowania. Jest to miejsce odpowiednie dla ka˝dego, kto chce po-

mna˝aç swoje pieniàdze. Na rynku kapita∏owym jest miejsce dla osób ostro˝nych,

które zadowolà si´ ni˝szym, ale pewnym zyskiem, a tak˝e dla tych, którzy gotowi sà

zaryzykowaç ewentualnà strat´ cz´Êci pieni´dzy, liczàc na du˝y zysk.

DO KOGO JEST SKIEROWANY?

Poradnik jest skierowany do osób, które jeszcze nie inwestowa∏y na rynku kapita∏o-

wym, a chcia∏yby to robiç. Ka˝dy, kto posiada oszcz´dnoÊci, nawet niewielkie, mo˝e

zamiast trzymaç je w domu lub odk∏adaç w banku na niewielki procent, spróbowaç

zarobiç wi´cej. Na rynku kapita∏owym, poza bardzo bezpiecznymi inwestycjami, przy-

noszàcymi jednak stosunkowo niewielkie korzyÊci, sà te˝ takie, na których mo˝na zy-

skaç wi´cej. Wià˝e si´ to jednak z wi´kszym ryzykiem. Dla inwestorów dost´pne sà na

rynku kapita∏owym bardzo z∏o˝one sposoby inwestowania oraz takie, przy których wy-

starczy wiedza taka, jak przy zak∏adaniu konta w banku i wp∏aceniu na nie pieni´dzy.

CZEGO MO˚NA SI¢ Z NIEGO DOWIEDZIEå?

W poradniku przedstawione sà podstawowe poj´cia dotyczàce gie∏dy, kupowania

oraz sprzedawania akcji i obligacji, korzystania z mo˝liwoÊci, jakie dajà fundusze in-

westycyjne i inne instrumenty finansowe, czyli mo˝liwoÊci lokowania Êrodków fi-

nansowych. Wi´cej informacji na ten temat mogà Paƒstwo znaleêç w serwisach in-

ternetowych Fundacji Edukacji Rynku Kapita∏owego, Komisji Papierów WartoÊcio-

wych i Gie∏d oraz Gie∏dy Papierów WartoÊciowych w Warszawie.

9

JAK CZYTAå PORADNIK?

Osoby mniej doÊwiadczone powinny na pewno przeczytaç pierwsze rozdzia∏y wyja-

Êniajàce podstawowe poj´cia, takie jak inwestowanie, zysk, ryzyko, które sà potrzebne

dla zrozumienia dalszej cz´Êci tekstu oraz opisujàce funkcjonowanie gie∏dy i t∏umaczà-

ce, krok po kroku, co trzeba zrobiç, ˝eby zaczàç zarabiaç na rynku kapita∏owym i jak

staraç si´ uniknàç strat. Ka˝dy powinien zapoznaç si´ z omówionymi na koƒcu porad-

nika problemami, z którymi mo˝e zetknàç si´ ten, kto inwestuje na rynku kapita∏owym.

Pozosta∏e rozdzia∏y mogà byç interesujàce zarówno dla poczàtkujàcych, jak i dla tych,

którzy coÊ ju˝ wiedzà o rynku kapita∏owym. W rozdzia∏ach tych omówione sà ró˝ne in-

strumenty, w które si´ inwestuje: obligacje, akcje, instrumenty pochodne, fundusze in-

westycyjne. Opracowujàc poradnik staraliÊmy si´ przejrzyÊcie wyjaÊniç wszelkie poj´-

cia, które mogà byç niezrozumia∏e dla osób nie zajmujàcych si´ na co dzieƒ finansami.

10

Zarabianie na rynku

kapita∏owym

ZARABIANIE A INWESTOWANIE

Ka˝dy wie, co to znaczy zarabiaç. Pieniàdze mo˝na zarabiaç na przyk∏ad pracujàc

na etacie, wykonujàc prace zlecone lub inwestujàc. A co znaczy s∏owo „inwesto-

waç”? Cz´sto jest ono mylone z „zarabiaç”. Inwestowanie oznacza rezygnacj´ z kon-

sumpcji teraz i przeznaczanie pewnych sum pieni´dzy na inwestycj´ po to, aby po

jakimÊ czasie mieç ich wi´cej, liczàc si´ jednoczeÊnie z mo˝liwoÊcià straty. Oszcz´d-

noÊci mo˝na inwestowaç na ró˝ne sposoby, m. in. mo˝na zainwestowaç je na rynku

kapita∏owym – i tym zajmiemy si´ w tym poradniku.

INWESTOWANIE KRÓTKO- I D¸UGOTERMINOWE

Inwestowanie na rynku kapita∏owym mo˝e byç krótko- i d∏ugoterminowe. JeÊli

przewidujemy, ˝e b´dziemy wkrótce potrzebowali naszych oszcz´dnoÊci, na przyk∏ad

za kilka tygodni lub miesi´cy, a nie chcemy, by le˝a∏y bezczynnie w szufladzie, wów-

czas mo˝emy je zainwestowaç krótkoterminowo. JeÊli z kolei wiemy, ˝e naszych

oszcz´dnoÊci nie b´dziemy ruszaç przez d∏ugi czas, wtedy mo˝emy wybraç inwesty-

cj´ d∏ugoterminowà. D∏ugoterminowo inwestujemy na przyk∏ad pieniàdze, które

zbieramy na przysz∏à emerytur´ – nie b´dziemy ich przecie˝ potrzebowaç co naj-

mniej przez najbli˝sze kilka, kilkanaÊcie lub kilkadziesiàt lat.

Inwestycje krótkoterminowe muszà byç p∏ynne, czyli musimy mieç mo˝liwoÊç ∏a-

twej zamiany ich na gotówk´. JeÊli kupimy jednostki uczestnictwa w funduszu inwe-

stycyjnym (w rozdziale o funduszach inwestycyjnych opisane jest, czym sà jednost-

ki uczestnictwa) i b´dziemy chcieli si´ ich pozbyç, to nie b´dzie z tym problemu. Po

prostu, pójdziemy do domu maklerskiego lub innego dystrybutora jednostek uczest-

nictwa, zlecimy ich sprzeda˝ i ju˝ po kilku dniach mo˝emy odebraç pieniàdze z ich

sprzeda˝y. Natomiast jeÊli zainwestowaliÊmy nasze oszcz´dnoÊci w mieszkanie na

wynajem, to nie jest to p∏ynna inwestycja. Gdy b´dziemy chcieli nasze pieniàdze od-

zyskaç, wówczas trzeba b´dzie znaleêç kupca na mieszkanie, co mo˝e trwaç nawet

wiele tygodni lub miesi´cy, i dopiero wtedy zrealizowaç transakcj´.

Z A R A B I A N I E N A R Y N K U K A P I T A ¸ O W Y M

11

Mechanizm dzia∏ania

rynku wtórnego

Handel akcjami, obligacjami i innymi instrumentami finansowymi odbywa si´ na

tzw. wtórnym rynku papierów wartoÊciowych. W Polsce dzia∏ajà dwa takie rynki:

Gie∏da Papierów WartoÊciowych w Warszawie oraz Centralna Tabela Ofert.

TRANSAKCJE NA GIE¸DZIE

W czasie, gdy powstawa∏y gie∏dy, przychodzili na nie ludzie, którzy chcieli sprze-

daç posiadane papiery wartoÊciowe lub je kupiç. Poniewa˝ trudno by∏oby wszystkim

zawieraç transakcje bezpoÊrednio, zlecali to maklerom, czyli poÊrednikom. Makle-

rzy zbierali od wielu klientów zlecenia kupna i sprzeda˝y papierów po okreÊlonych

cenach i zawierali mi´dzy sobà transakcje w imieniu klientów. Papiery wartoÊciowe

by∏y wtedy wykonane z papieru, tak jak obecnie banknoty.

DziÊ sam mechanizm dzia∏ania gie∏dy jest podobny. Papiery wartoÊciowe nie sà jed-

nak wykonane z papieru, lecz istniejà wy∏àcznie w pami´ci komputerów. Klientom,

którzy tego chcà, wydawane sà zaÊwiadczenia, ˝e sà na przyk∏ad posiadaczami 100 ty-

si´cy akcji pewnej spó∏ki. ¸atwo sobie wyobraziç, ile miejsca zaj´∏oby 100 tysi´cy ak-

cji ka˝da formatu du˝ej kartki.

SK¸ADANIE ZLECE¡

Inwestorzy, aby z∏o˝yç zlecenie, nie muszà przychodziç na gie∏d´. Wystarczy, ˝e

pójdà do domu maklerskiego i tam z∏o˝à zlecenie. Mogà te˝ z∏o˝yç zlecenie przez te-

lefon, faksem lub przez Internet. Zlecenie zostanie przyj´te przez maklera. Jest to

osoba, która zna si´ na rynku kapita∏owym, zda∏a odpowiedni egzamin i posiada li-

cencj´ wydanà przez Komisj´ Papierów WartoÊciowych i Gie∏d. Obecnie w Polsce

jest oko∏o 1800 maklerów. W domu maklerskim tylko maklerzy mogà udzielaç

klientom bezp∏atnych rekomendacji, czyli doradzaç, w co warto inwestowaç. Sami

maklerzy te˝ nie spotykajà si´ na parkiecie, czyli w sali gie∏dy, tylko pracujà przy

komputerach, a transakcje dokonywane sà za poÊrednictwem specjalnego systemu

informatycznego. Dzi´ki wykorzystaniu komputerów mo˝liwe jest o wiele szybsze

dokonywanie transakcji. Ich wyniki sà po chwili widoczne dla inwestorów. Mogà

oni na bie˝àco obserwowaç kszta∏tujàcy si´ kurs akcji i szybko reagowaç – sprzeda-

waç lub kupowaç papiery, którymi si´ interesujà.

M E C H A N I Z M D Z I A ¸ A N I A R Y N K U W T Ó R N E G O

12

ZAWIERANIE TRANSAKCJI

Jak przebiegajà transakcje na gie∏dzie i jak kszta∏tuje si´ kurs akcji, czyli ich cena?

Spróbujmy przeÊledziç to na przyk∏adzie akcji jednej spó∏ki. W du˝ym skrócie me-

chanizm ten dzia∏a nast´pujàco:

Przyk∏ad

Kilku inwestorów zamierza kupiç akcje spó∏ki. Jeden chce kupiç 100 akcji, lecz nie

dro˝ej ni˝ po 22 z∏, drugi 200 akcji nie dro˝ej ni˝ po 20 z∏, trzeci 100 akcji nie dro˝ej

ni˝ po 18 z∏, a czwarty 150 akcji nie dro˝ej ni˝ po 16 z∏.

Kilku innych inwestorów chce sprzedaç akcje: jeden 50 akcji lecz nie taniej ni˝ po

18 z∏, drugi 200 akcji po 20 z∏, trzeci 200 akcji nie taniej ni˝ po 22 z∏, a czwarty 100

akcji nie taniej ni˝ po 24 z∏. Kurs akcji ukszta∏tuje si´ wi´c pomi´dzy 18 a 22 z∏.

Ci inwestorzy, którzy chcieli kupiç bardzo tanio (na przyk∏ad po 16 z∏) lub

sprzedaç bardzo drogo (na przyk∏ad po 24 z∏) nie zrealizujà swoich zleceƒ,

natomiast pozostali zrealizujà.

Przedstawiony wy˝ej sposób realizacji zleceƒ i ustalania kursu jest bardzo

uproszczony. W rzeczywistoÊci na rynku pojawiajà si´ jednoczeÊnie tysiàce zleceƒ

kupna i sprzeda˝y akcji. Zlecenia sà sk∏adane po ró˝nych kursach i dotyczyç mo-

gà ró˝nych liczby akcji. Inwestorzy majà do dyspozycji ró˝ne rodzaje zleceƒ, na

przyk∏ad zlecenie sprzeda˝y lub kupna po dowolnej cenie (jeÊli inwestor chce si´

pozbyç lub kupiç akcje niezale˝nie od tego, ile wyniesie kurs).*

Istniejà dwa systemy notowaƒ. Jeden pozwala na ustalanie kursów i realizacje zle-

ceƒ dwa razy dziennie (gdy porównuje si´ zlecenia wszystkich inwestorów), jednak

w wi´kszoÊci kursy ustalane sà na bie˝àco i wówczas zmieniajà si´ w ciàgu dnia. In-

westorzy muszà wtedy uwa˝nie Êledziç przebieg sesji gie∏dowej, aby w odpowiednim

momencie podjàç decyzj´ o kupnie lub sprzeda˝y akcji.

Ponadto na gie∏dzie notowane sà akcje bardzo wielu spó∏ek. Codziennie liczo-

ne sà te˝ indeksy, czyli wskaêniki odzwierciedlajàce zmiany kursów wielu spó∏ek.

Najwa˝niejszymi dwoma indeksami na polskiej gie∏dzie sà WIG (Warszawski In-

deks Gie∏dowy) i WIG20. WIG to indeks, który ilustruje zmiany cen prawie

wszystkich akcji na gie∏dzie, natomiast WIG20 obrazuje, jak zachowuje si´ kurs

20 najwi´kszych spó∏ek na gie∏dzie.

M E C H A N I Z M D Z I A ¸ A N I A R Y N K U W T Ó R N E G O

13

* Dok∏adne informacje o zasadach ustalania kursu mo˝na znaleêç na stronieinternetowej Gie∏dy Papierów WartoÊciowych

w Warszawie www.gpw.pl

Na rynku kapita∏owym obowiàzujà trzy bardzo wa˝ne zasady:

1

Równy i powszechny dost´p do informacji.

Ka˝dy inwestor na rynku powi-

nien mieç takie same mo˝liwoÊci dotarcia do informacji o spó∏kach, których

akcje lub obligacje sà na gie∏dzie. Inwestorzy szukajà informacji w Internecie,

s∏uchajà radia, oglàdajà telewizj´, czytajà gazety. To na podstawie tych infor-

macji podejmujà decyzje, czy kupiç, czy te˝ sprzedaç papiery wartoÊciowe. Je-

Êli ktoÊ dostawa∏by informacje szybciej ni˝ inni, móg∏by to wykorzystaç na swo-

jà korzyÊç, poniewa˝ wiedzia∏by, jak prawdopodobnie zachowajà si´ inni, gdy

otrzymajà te same informacje. Dlatego spó∏ki, których papierami wartoÊciowy-

mi handluje si´ na gie∏dzie, muszà niezw∏ocznie i w okreÊlony sposób dostar-

czaç na rynek wiele informacji. Ich obowiàzki informacyjne sà okreÊlone

w przepisach prawa.

2

Centralizacja obrotu.

Handel papierami wartoÊciowymi odbywa si´ na Gie∏dzie

Papierów WartoÊciowych w Warszawie lub na Centralnej Tabeli Ofert. Zlecenia

sk∏adajà tysiàce inwestorów i dzi´ki temu kszta∏tujà si´ kursy papierów warto-

Êciowych najlepiej oddajàce opinie inwestorów. Nie da∏oby si´ tego osiàgnàç,

gdyby inwestorzy próbowali dogadywaç si´ mi´dzy sobà indywidualnie.

3

Dematerializacja papierów wartoÊciowych.

Ta zasada dotyczy wszystkich pa-

pierów wartoÊciowych, takich jak obligacje, akcje czy certyfikaty inwestycyjne.

Zasada ta dotyczy równie˝ jednostek uczestnictwa funduszy inwestycyjnych,

które nie sà papierami wartoÊciowymi. Wszystkie te instrumenty finansowe sà

zdematerializowane, czyli nie istniejà w formie fizycznej. KiedyÊ zarówno akcje,

jak i obligacje mia∏y postaç papierowych dokumentów. DziÊ istniejà one tylko

w formie zapisów na rachunkach inwestorów prowadzonych przez domy ma-

klerskie lub banki.

M E C H A N I Z M D Z I A ¸ A N I A R Y N K U W T Ó R N E G O

14

Co zrobiç, ˝eby

zaczàç inwestowaç?

JeÊli ju˝ zdecydujemy, ˝e chcemy skorzystaç z mo˝liwoÊci pomna˝ania oszcz´dno-

Êci, które daje nam rynek kapita∏owy, i akceptujemy wià˝àce si´ z tym ryzyko, trze-

ba zrobiç jeszcze dwie rzeczy. Po pierwsze, w przypadku inwestycji w wi´kszoÊç in-

strumentów finansowych, trzeba otworzyç rachunek papierów wartoÊciowych. Po

drugie, wp∏aciç pieniàdze na rachunek i podjàç decyzj´, w jakie instrumenty zain-

westowaç.

WYBÓR DOMU MAKLERSKIEGO

Rachunek papierów wartoÊciowych mo˝na otworzyç tylko w domu maklerskim

lub w banku prowadzàcym takie rachunki (nie w ka˝dym banku!). Tylko te instytu-

cje majà zezwolenie Komisji Papierów WartoÊciowych i Gie∏d na prowadzenie ra-