Polityka pieniężna

Cele i strategie polityki pieniężnej

prof. dr hab. Wiesława Przybylska-Kapuścińska

1

Plan wykładu

Cele polityki pieniężnej

Strategie polityki pieniężnej

2

Istota polityki pieniężnej

Polityką pieniężną nazywamy działalność banku

centralnego prowadzoną w imieniu państwa,

a polegającą na wyborze pieniężnych celów

makroekonomicznych i ich realizacji przez

regulowanie podaży pieniądza i popytu na pieniądz,

za pomocą wykorzystania wybranych

instrumentów.

Polityka pieniężna to najprościej sztuka rządzenia

pieniądzem

3

Istota polityki pieniężnej

W Polsce zapis konstytucyjny określa, iż celem

finalnym banku centralnego powinna być niska

inflacja i stabilizacja cen oraz współdziałanie

z rządem w realizacji programu gospodarczego,

rozumianego jako utrzymanie długotrwałego,

stabilnego i zrównoważonego wzrostu

gospodarczego, jeśli nie stoi to w sprzeczności

z osiąganiem celu podstawowego

4

Rodzaje polityki pieniężnej

Kryteria podziału:

kształtowanie celów i realizacji polityki

pieniężnej,

horyzont czasowy,

charakter oddziaływania na gospodarkę,

koszt pieniądza w gospodarce.

5

Rodzaje polityki pieniężnej

Kryterium: kształtowanie celów i realizacji

polityka pieniężna ustrojowa

reguluje w ramach istniejącego systemu walutowego stosunki między walutą krajową a walutami obcymi oraz w

ramach ustroju pieniężnego – zasady gwarantowania gospodarce odpowiedniej ilości pieniądza. Jest ona

prowadzona w celu:

realizacji nowych, określonych celów polityki walutowej i pieniężnej,

wyznaczenia polityce pieniężnej i walutowej konkretnych ram działania, wyboru instrumentów,

modelowania zmian w postępowaniu banków i podmiotów gospodarczych,

realizacji zmian w strukturze systemu bankowego, w gospodarce i handlu zagranicznym.

polityka pieniężna procesowa

rozumiana jest jako kombinacja celów i środków polityki pieniężnej dla sterowania procesem gospodarowania

pieniądzem. Polityka pieniężna procesowa charakteryzuje się znaczną dynamiką, gdyż winna być wrażliwa na zmiany

po stronie popytu na pieniądz i podaż pieniądza. Zadaniem polityki procesowej jest realizacja, w ramach polityki

ustrojowej, celów polityki pieniężnej poprzez bieżące dostosowywanie narzędzi polityki pieniężnej do istniejących

warunków ogólnogospodarczych. Polityka pieniężna procesowa – może w ramach danego ustroju pieniężnego –

rozwijać określoną strategię polityki pieniężnej.

6

Rodzaje polityki pieniężnej

Kryterium: horyzont czasowy

politykę krótkookresową, nastawioną na realizację zadań bieżących,

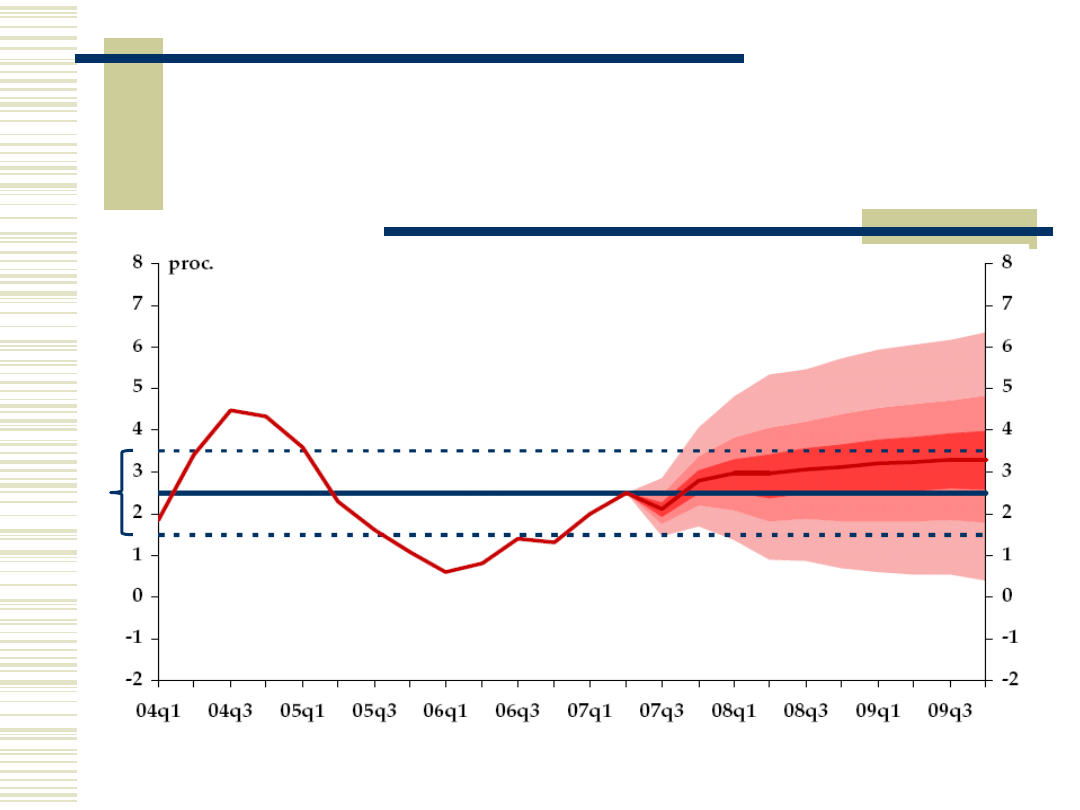

doraźnych, wynikających z konieczności elastycznych dostosowań do

zmieniających się warunków ekonomicznych kraju, w trakcie przebiegu

cyklu koniunkturalnego,

politykę średniookresową – skoncentrowaną na realizacji wzrostu

gospodarczego i neutralizowaniu skutków odchyleń od wyznaczonej

ścieżki wzrostu,

politykę wieloletnią (strategiczną) – określającą drogę dochodzenia do

stabilizacji siły nabywczej pieniądza

7

Rodzaje polityki pieniężnej

Kryterium: charakter oddziaływania

na gospodarkę

politykę restrykcyjną, ograniczającą, preferującą metody i środki

administracyjne regulacji obiegu pieniądza,

politykę ekspansywną, wspomagającą aktywność gospodarczą,

liberalizującą istniejące ograniczenia administracyjne,

politykę neutralną, gdy pieniądz spełnia jedynie rolę ewidencyjną,

obrachunkową, pasywną, pozostawiając rynkowi swobodę działania.

8

Rodzaje polityki pieniężnej

Kryterium: koszt pieniądza w gospodarce

polityki

taniego pieniądza, mającej stymulować

system gospodarki,

polityki

drogiego pieniądza, mającej za zadanie

hamowanie nadmiernego ożywienia

gospodarczego.

9

Amerykańska systematyka

polityki pieniężnej

Politycy

Systematyczna

Szoki

(niesystematyczna)

Publiczność

Antycypowana

Znana funkcja

reakcji polityki

Wiarygodne

ogłoszenie zmiany

funkcji reakcji

Nieantycypowana

Niespodziewane

przejście do

nowej funkcji

reakcji, która

jest ogłaszana

Losowe szoki –

zmiany funkcji

reakcji

Źr

10

Systematyka celów polityki

pieniężnej

Kryterium

klasyfikacji

Rodzaje celów

Przykładowe cele

skala oddziaływania

makroekonomiczne

wzrost gospodarczy, stabilność cen, wysokie zatrudnienie,

stabilność rynków finansowych, stabilność stóp procentowych

mikroekonomiczne

wywoływanie pożądanych reakcji podmiotów gospodarczych

przedmiotowe

pieniężne

kształtowanie siły nabywczej pieniądza i sprawności jego obiegu,

relacje kursowe

ogólnogospodarcze

restrukturyzacja gałęzi gospodarki, polityka zatrudnienia,

stymulowanie rozwoju gospodarczego

podmiotowe

własne cele banku

centralnego

kształtowanie emisji pieniądza, rezerw walutowych, stóp

procentowych banku centralnego

cele całego systemu

bankowego

kształtowanie polityki depozytowo-kredytowej banków

komercyjnych, usprawnianie systemu rozliczeń

międzybankowych, zasad funkcjonowania rachunków banków

11

Systematyka celów polityki

pieniężnej

Kryterium

klasyfikacji

Rodzaje celów

Przykładowe cele

horyzont czasowy

aktualne

wynikające z pilnego, bieżącego zapewnienia potrzeb gospodarki

od strony pieniężnej

przyszłe

związane z ryzykiem i niepewnością co do przyszłych zdarzeń

wewnętrznych i zewnętrznych, mających związek z

bezpieczeństwem obiegu

horyzont czasowy

krótkookresowe

bieżący poziom stóp procentowych, kursu walutowego

strategiczne

(wieloletnie)

stabilizacja siły nabywczej pieniądza, konsolidacja systemu

bankowego, kreowanie stosownej polityki informacyjnej i

stosunków z organami władzy i mediami

sposób określenia i

realizacji polityki

ujęcie tradycyjne,

triada celów

cele finalne, pośrednie, operacyjne

ujęcie nowoczesne,

wieloparametryczne

bezpośredni cel inflacyjny, brak konkretyzacji celów polityki

pieniężnej

12

Cechy strategii polityki pieniężnej

Strategia polityki monetarnej

Cele

agregaty monetarne

kurs walutowy

cel inflacyjny

Efekt

stabilność monetarna

Warunki instytucjonalne

niezależność

przejrzystość

odpowiedzialność

wiarygodność

Proces decyzyjny

dane

analizy

prognozy

13

Strategia polityki pieniężnej

Jest to sposób ustalania i realizacji polityki

pieniężnej

Rozróżniamy:

Strategie tradycyjne, np. triada celów

Strategie nowoczesne

Strategia bezpośredniego celu inflacyjnego

Strategia eklektyczna

14

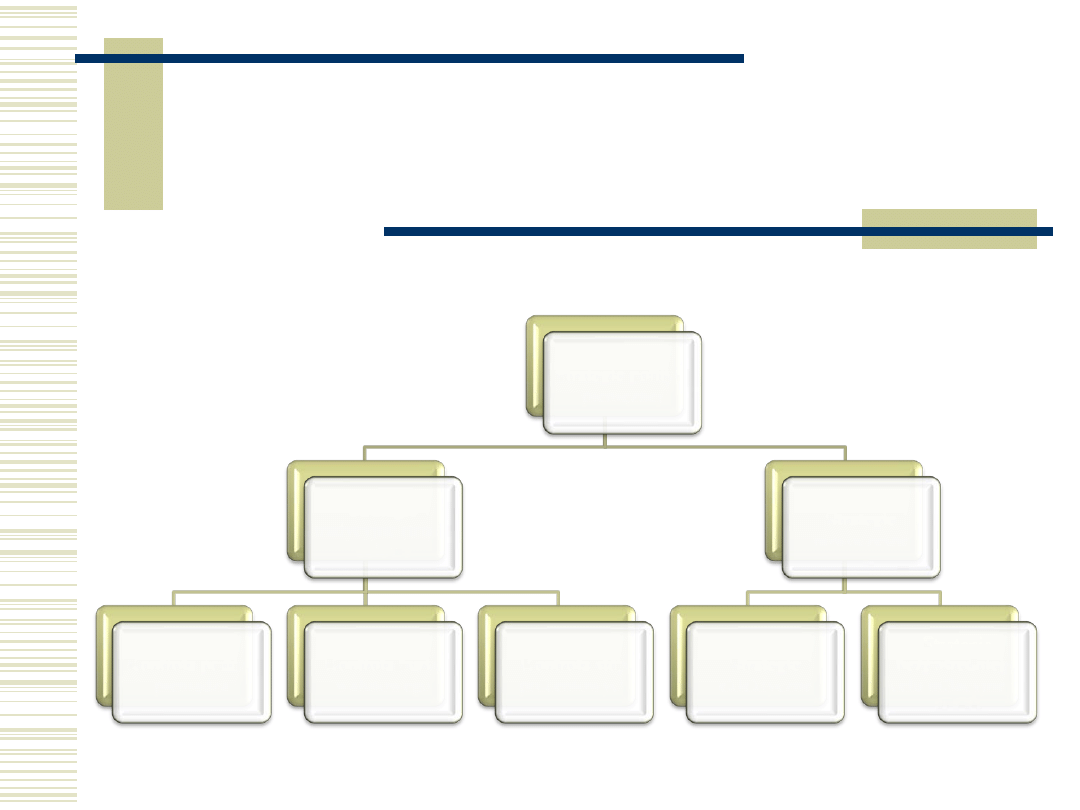

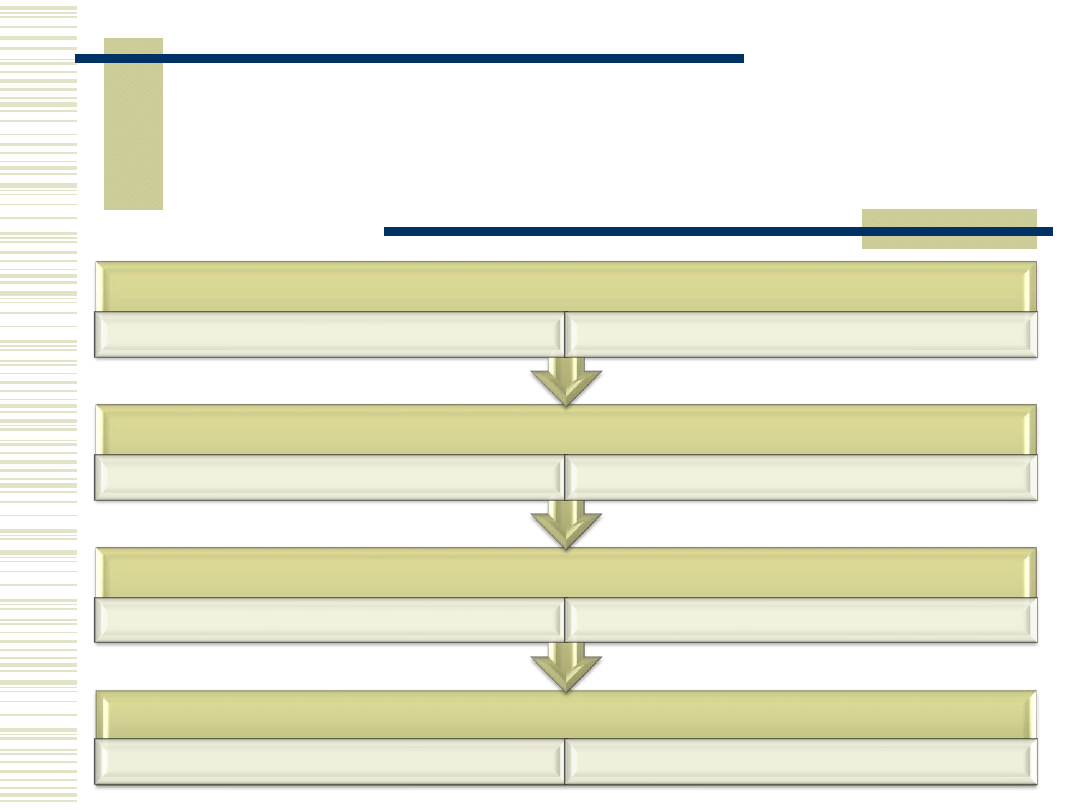

Strategie polityki pieniężnej

Strategie polityki

pieniężnej

Strategie

tradycyjne (triada

celów)

Kontrola podaży

pieniądza

Kontrola kursu

walutowego

Kontrola stóp

procentowych

Strategie

nowoczesne

Strategie

eklektyczne

Strategia

bezpośredniego

celu inflacyjnego

(BCI)

15

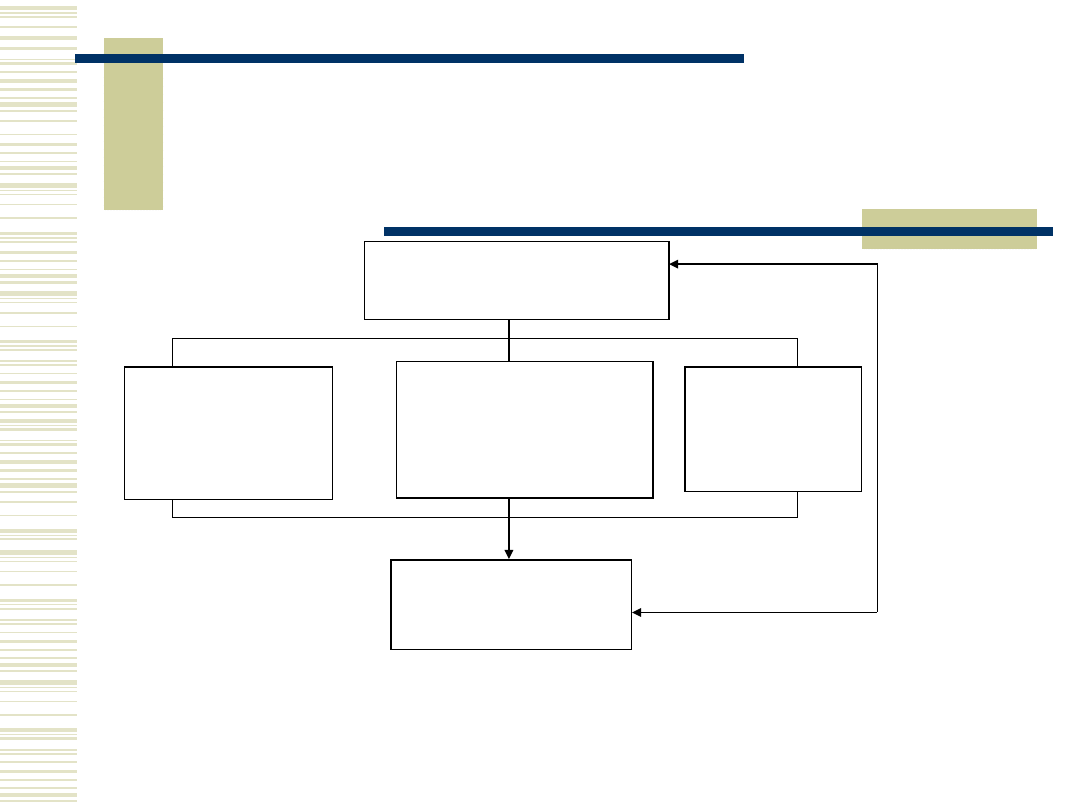

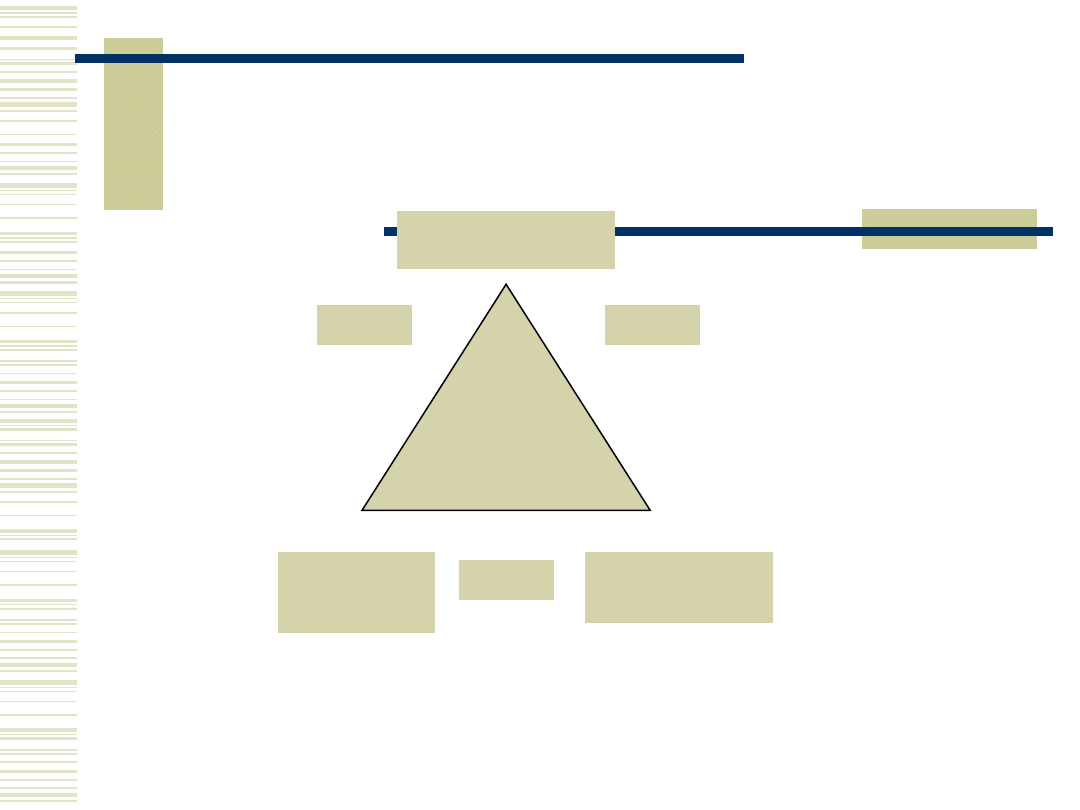

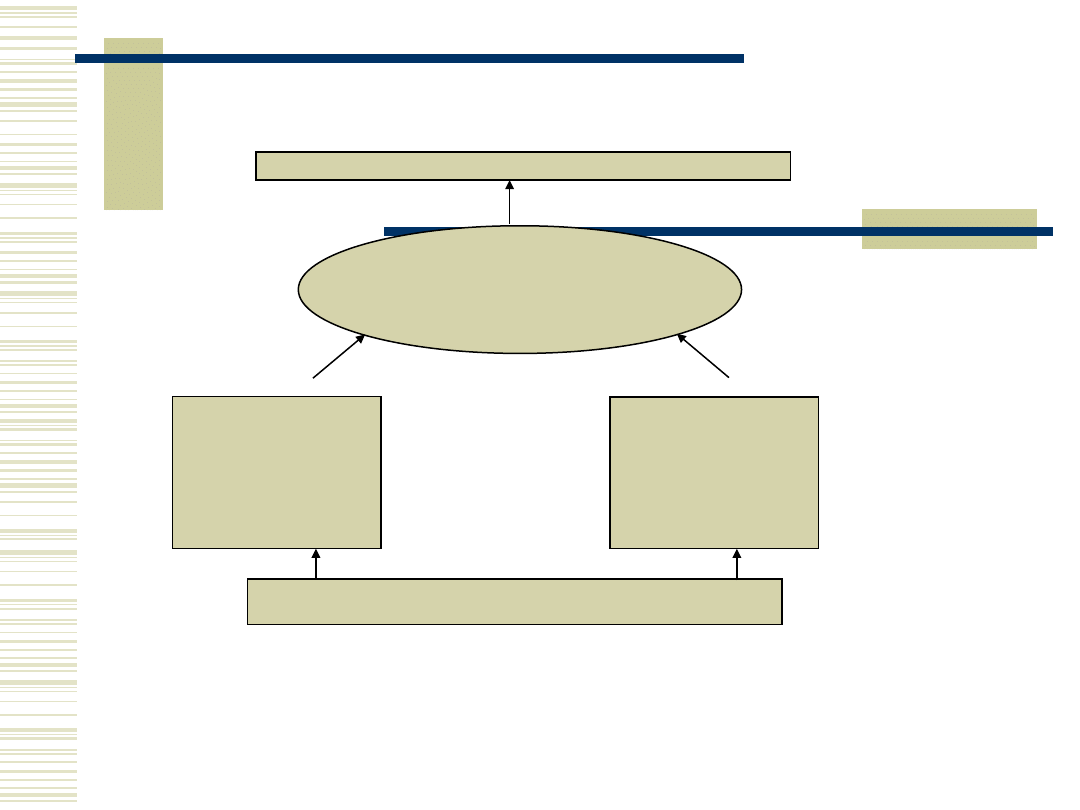

Tradycyjna strategia polityki

pieniężnej – triada celów

Cel

operacyjny

banku

centralnego

Cel

pośredni

banku

centralnego

Cel

finalny

banku

centralnego

16

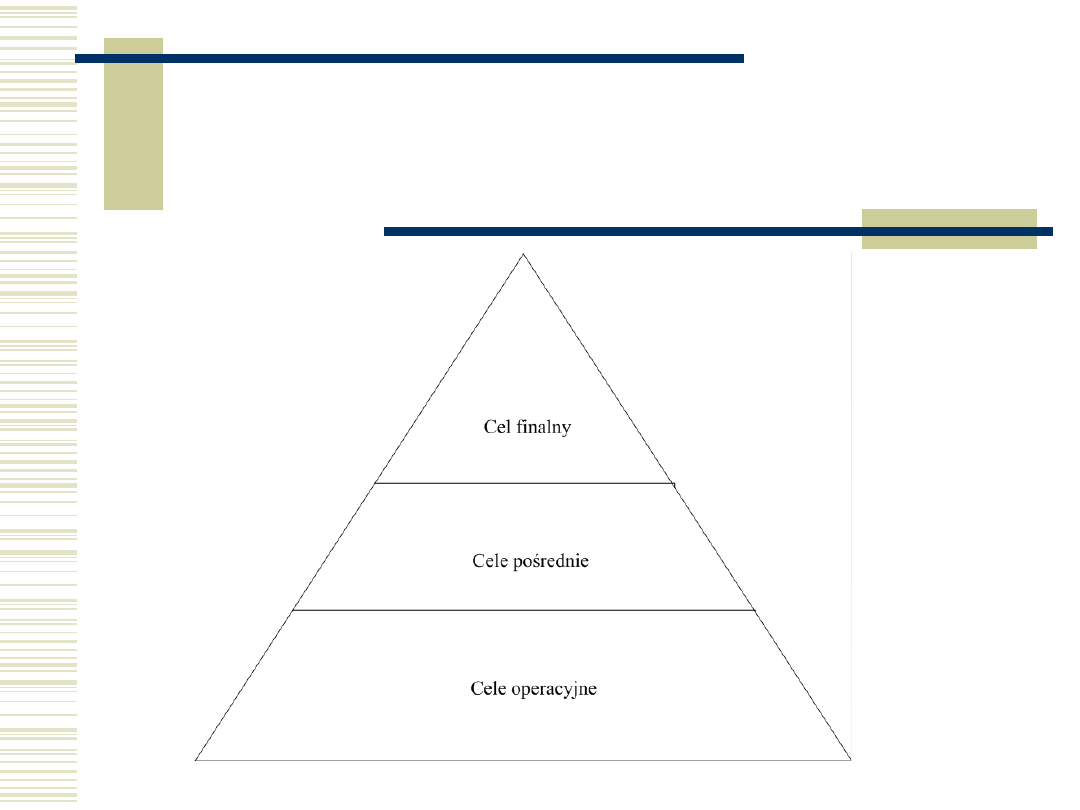

Triada celów

17

Funkcjonowanie triady celów

Cele finalne

Wielkości nie poddające się kontroli za pomocą instrumentów

polityki pieniężnej

Stabilność cen; stopa bezrobocia; określony wzrost PKB

Cele pośrednie

Wielkości poddające się kontroli tylko w pewnym zakresie,

związane ściśle z celami finalnymi

Podaż pieniądza; kurs walutowy

Cele operacyjne

Wielkości poddające się dość ścisłej kontroli za pomocą

instrumentów

Operacje otwartego rynku; stopa procentowa O/N; baza

monetarna M0

Instrumenty

Służą do osiągania celów finalnych polityki pieniężnej za

pośrednictwem celów operacyjnych i pośrednich

Operacje otwartego rynku; stopa procentowa O/N; baza

monetarna M0

18

Tradycyjna strategia polityki

pieniężnej – cele operacyjne

Istota: wielkości kontrolowane w układzie

dziennym, powiązane z celami pośrednimi

polityki.

Cechy:

oddziaływuje się na nie za pomocą instrumentów

polityki pieniężnej

są łatwe w obserwacji i łatwo mierzalne

nie mogą służyć do oceny skuteczności polityki

pieniężnej

19

Tradycyjna strategia polityki

pieniężnej – cele operacyjne

Rodzaje celów operacyjnych stosowanych w

praktyce:

kontrola krótkoterminowych stóp procentowych

(jednodniowych do 3-

miesięcznych),

kontrola wąskiego agregatu pieniężnego (M0, wolne

rezerwy banków komercyjnych).

20

Tradycyjna strategia polityki

pieniężnej – cele pośrednie

Cel pośredni powinien być

łatwo mierzalny

łatwo kontrolowany przez bank centralny

mieć przewidywalny wpływ na cel finalny

Najczęściej wykorzystywane cele pośrednie to:

Kontrola kursu walutowego

Kontrola agregatów pieniężnych

Kontrola stóp procentowych

21

Triada celów – kontrola stóp

procentowych

Zalety

Wady

Ogranicza wahania popytu

globalnego i produkcji

Łatwy w obserwacji

Duży wpływ banku na ten

parametr

Dobry regulator, łatwy w kontroli

Mała elastyczność popytu na

pieniądz wg monetarystów

Samodzielnie stosowana niezmiernie rzadko ze względu na fakt, że jest

elementem praktycznie każdej innej strategii…

22

Triada celów – kontrola

agregatów pieniężnych

Zalety

Wady

Prostota wymowy agregatów

Łatwy w odbiorze społecznym

Łatwa w prezentacji

Przejrzystość polityki pieniężnej

Zmniejsza oczekiwania inflacyjne

Załamanie związku między

agregatami a inflacją

Niemożność prowadzenia polityki

sztywnych kursów walutowych

Pojawienie się substytutów

pieniądza

Stosowana bardzo często równolegle, także w ramach innych strategii

Optymalna strategia wg monetarystów

Duże sukcesy w jej stosowaniu miał Bundesbank

W Polsce stosowana przed 1999 rokiem

23

Triada celów – kontrola kursu

walutowego

Zalety

Wady

Wprowadzenie kursu stałego lub

administrowanego

Cel jest jasny i zrozumiały

Dobry odbiór społeczny

Wiarygodność polityki pieniężnej

Osłabienie oczekiwań inflacyjnych

Utrata niezależności polityki

pieniężnej

Utrzymanie kursu na określonym

poziomie wymaga utrzymania stóp

procentowych na określonym poziomie

Często banki centralne podejmują próbę stosowania jej jednocześnie ze strategią

kontroli agregatów pieniężnych – problemem jest jednak niemożliwy do zaistnienia

trójkąt…

Najlepsza strategia w przypadku konieczności stabilizacji mało rozwiniętej

gospodarki (w Polsce na początku lat 90-tych – plan Balcerowicza)

Źle stosowana może być przyczyną kryzysu walutowego

24

Cele polityki pieniężnej

Cele finalne polityki pieniężnej mogą być różne w

zależności od tego, czy

Dopuszcza się jedynie cele pieniężne, :

Stabilność cen

Stabilność wartości pieniądza

Stabilność kursu walutowego

Realizuje także cele ogólnogospodarcze banku

centralnego

Wysoki i stabilny wzrost gospodarczy

Niskie stopy procentowe

Niskie bezrobocie

25

Najczęściej spotykanym obecnie celem

banku centralnego jest stabilność poziomu

cen… Dlaczego?

To polityka

pieniężna jest zazwyczaj wyłączną

kompetencją banku centralnego

Polityka ogólnogospodarcza jest

uzależniona także od

innych instytucji (parlament,

rząd, itd.)

Nie

powinna

żadna

instytucja

realizować

jednocześnie sprzecznych ze sobą celów

Bezrobocie vs. inflacja

Koszty inflacji

26

Koszty inflacji

Koszt zdzierania zelówek

i zmiany etykiet

Więcej czasu jest potrzebne na znalezienie

optymalnych zastosowań rzadkich zasobów

Przeinwestowanie sektora

finansowego

Następuje bowiem wzrost zysków pośredników

finansowych

Ryzyko oszczędzania

Spada skłonność do oszczędzania ze względu na

spadek wartości oszczędności

Niedoskonała indeksacja

systemu podatkowego

Podatki płaci się od większej nominalnie podstawy i

szybciej wpada się do wyższych progów

podatkowych

Niepewność

Niepewność w gospodarce planów inwestycyjnych

27

Celem jest zazwyczaj

stabilizacja poziomu cen…

Dlaczego nie zerowa inflacja albo spadek

poziomu cen (deflacja)?

Zjawiska deflacyjne

są bardziej niekorzystne dla

gospodarki

niż inflacyjne i o wiele trudniej z

nimi

walczyć…

28

Argumenty przeciw inflacji

zerowej/deflacji

Wzrost jakości towarów

Wskaźnik CPI zawyża inflację bo nie uwzględnia

wzrostu jakości

Problem ujemnych stóp

procentowych

Przy braku inflacji nie ma możliwości prowadzenia

ujemnych w ujęciu realnym stóp procentowych

Sztywność płac

Spada skłonność do oszczędzania ze względu na

spadek wartości oszczędności

Deflacja

Płace nominalne są sztywne od dołu, a zatem

jedynie wzrost cen może doprowadzić do spadku

płacy realnej

29

Czy bank centralny jest jedyną

instytucją wpływającą na inflację?

Nie! W koszyku dóbr i usług konsumpcyjnych

branych pod uwagę przy wyliczaniu inflacji

występują ceny, na które NBP nie ma wpływu, np.:

Ceny kontrolowane przez Państwo (nierynkowe)

Ceny charakteryzujące się sezonowością (warzywa,

owoce, itd.)

Ceny surowców (uzależnione od cen na rynkach

międzynarodowych i kursu walutowego

Dlatego wylicza się wskaźniki inflacji bazowej

30

Trójkąt niespójności

(trylemat gospodarki otwartej)

niezależność

polityki pieniężnej

stopień kontroli

kursu

walutowego

mobilność kapitału

I

II

III

I –

stały kurs walutowy i kontrola przepływu kapitału, przy braku niezależnej polityki monetarnej,

II –

płynny kurs walutowy i swobodny przepływ kapitału, przy niezależnej polityce monetarnej,

III –

kontrola przepływu kapitału i kombinacja stałego kursu walutowego z niezależną polityką monetarną

31

Cechy strategii BCI

instytucjonalne zobowiązanie do traktowania stabilności cen jako podstawowego celu

polityki pieniężnej,

oficjalne ogłoszenie wielkości liczbowej średniookresowego celu inflacyjnego,

wykorzystanie narzędzi polityki pieniężnej uzależnia się od szerokiego zakresu

informacji o stanie gospodarki, a nie tylko od zachowania agregatów pieniężnych czy

kursów walutowych,

większa przejrzystość realizowanej strategii poprzez komunikowanie się ze

społeczeństwem i rynkami w zakresie zamierzeń, celów oraz decyzji władz monetarnych,

zwiększona odpowiedzialność banku centralnego wobec instytucji demokratycznych za

realizację przyjętych celów,

formułowanie przez bank centralny prognozy inflacyjnej, która pełni rolę celu

pośredniego; stopy procentowe są ustalane tak, aby eliminować odchylenia oczekiwanych

stóp inflacji od przyjętego celu.

32

Inne cechy strategii BCI

Cecha

Charakterystyka

Budowanie

wiarygodności banku

centralnego

Odbywa się poprzez konsekwentną realizację przyjętych celów oraz publiczne

uzasadnienie podejmowanych decyzji. Szczególnie istotne jest wytłumaczenie wszelkich

odstępstw od realizacji założonego celu

Demokratyczna kontrola

Ustawowe, a nawet konstytucyjne zobowiązanie banku centralnego do działania na rzecz

stabilności cen

„Patrzenie na wszystko”

Bank centralny wykorzystuje strukturalny model gospodarki oraz całości informacji, która

jego zdaniem jest niezbędna do realizacji przyjętego celu („patrzenie na wszystko”).

Jednocześnie rezygnuje z kontroli celów pośrednich polityki pieniężnej, występujących w

tradycyjnych strategiach polityki pieniężnej. Zamiast koncentrować się na jednej zmiennej

i starać się wpływać na jej kształtowanie się za pomocą instrumentów polityki pieniężnej,

bank centralny bierze pod uwagę informacje, dotyczące wielu zmiennych, mających

wpływ na inflację

Regularne

kontakty

Strategia inflacyjna przywiązuje dużą wagę do potrzeby utrzymania regularnych kanałów

komunikacyjnych ze społeczeństwem poprzez publiczne przemówienia, publikacje raportu

o inflacji itp. Ponadto dochodzi również do częstych kontaktów szefa banku i ministra

finansów. Są to zarówno spotkania przewidziane odpowiednimi przepisami, jak również

spotkania nieformalne

33

Zalety i wady strategii BCI

Zalety

Wady

Elastyczność dostosowań (dzięki

przedziałowi)

Zbyt duża dyskrecjonalność strategii

Spójne wykorzystanie szerokiego

zakresu informacji

Słaba odpowiedzialność banku wobec

instytucji demokratycznych

Wskazywanie bezpośrednio na cel

inflacyjny co zwiększa przejrzystość

polityki pieniężnej

Wymaga płynnego kursu walutowego co

wg niektórych zwiększa ryzyko

perturbacji w gospodarce

Zmniejsza ryzyko prób wpływu władzy

fiskalnej na politykę pieniężną

Pozwala na lepszą ocenę realizowanej

strategii ex post

Niskie sacrifice ratio

34

Zalety i wady strategii BCI

Zalety

Wady

Elastyczność dostosowań do zaburzeń występujących

w gospodarce za pomocą instrumentów polityki pieniężnej. Docelowy

przedział inflacji pozwala uniknąć zbyt dużych kosztów ograniczania

inflacji (mierzonych utratą PKB), bez uszczerbku dla wiarygodności

prowadzenia polityki pieniężnej*. Bank centralny może również w

większym stopniu brać pod uwagę inne cele, np. wzrost gospodarczy

czy wysokie zatrudnienie

Zbyt duża dyskrecjonalność

strategii. Władze monetarne mają

zbyt duże pole manewru, jeśli

chodzi o reagowanie na zmiany

sytuacji gospodarczej w kraju

Możliwość spójnego wykorzystania szerokiego zakresu informacji i w

związku z tym brak konieczności reakcji na zmianę jednego parametru,

bez względu na całościową ocenę sytuacji. Reakcja banku centralnego

nie musi następować w razie odchylenia od pożądanej ścieżki tylko

jednego parametru –

np. podaży pieniądza – jak miałoby to miejsce w

przypadku wyboru tego parametru za jedyny cel pośredni polityki

pieniężnej

Słaba odpowiedzialność banku

centralnego wobec instytucji

demokratycznych, ponieważ

inflacja jest trudna do kontroli i

istnieją duże opóźnienia w efektach

zastosowania instrumentów polityki

pieniężnej

35

Zalety i wady strategii BCI

Zalety

Wady

Wskazywanie bezpośrednio na cel finalny polityki daje bankowi

centralnemu przejrzystość w odbiorze zewnętrznym (przez całe

społeczeństwo), a dalej również większą wiarygodność

Płynny kurs walutowy wymagany przez

cel inflacyjny może spowodować

nadmierną i trwałą aprecjację waluty

krajowej i wywołać perturbacje w sferze

realnej gospodarki

Eksponowanie celu inflacyjnego zmniejsza także podejrzenia o

prowadzenie przez władze monetarne polityki antycyklicznej,

która zawsze osłabiała autorytet i pozycję banku centralnego.

Zmniejsza to również naciski rządu na bank centralny i

dyscyplinuje go przed prowadzeniem zbyt luźnej polityki

fiskalnej

Będzie prowadziła do niskiego wzrostu

produkcji

i zatrudnienia**

Strategia pozwala na pełniejszą ocenę polityki pieniężnej ex post

*

Wiarygodność banku centralnego nie spadnie, jeśli – przy ustalonym przedziale na 4,5–6,5% – w warunkach wystąpienia szoku

gospodarczego inflacja na koniec roku wyniesie 6,5%, a nie np. 4,5%.

**

Rzeczywiście, redukowaniu inflacji towarzyszy obniżony wzrost, kiedy jednak inflacja zostanie sprowadzona do docelowego

poziomu, wzrost i zatrudnienie

powracają przynajmniej do poziomu poprzedniego; kiedy zostaje osiągnięty niski poziom inflacji

strategia inflacyjna nie jest szkodliwa dla gospodarki

.

36

Kwestie techniczne strategii

BCI

Wybór miernika inflacji

Określenie celu inflacyjnego

Optymalna szerokość pasma

Instytucja ogłaszająca cel inflacyjny

Zidentyfikowanie horyzontu czasowego

ogłaszanych celów

37

Techniczne aspekty strategii BCI

Techniczne elementy

strategii BCI

Najczęstsze rozwiązania

Rozwiązania rzadziej

stosowane

Określenie celu

inflacyjnego

Cel w postaci pasma wprowadza pewną dozę elastyczności

i jest wyrazem przekonania, że z powodu losowych szoków i

opóźnień w reakcji na nie niemożliwe jest dokładne „trafienie

w cel”. Społeczeństwo otrzymuje ważną informację o tym, że

kontrolowanie inflacji jest działaniem niedoskonałym,

ponieważ wiąże się ono ze znaczną niepewnością. Jako zaletę

pasma można również traktować to, że bank centralny może –

poza inflacją – uwzględniać w swojej polityce krótkookresowe

wahania produkcji czy zatrudnienia

Punktowe wyrażanie celu inflacyjnego.

Metoda krytykowana z uwagi na bardzo

wysokie prawdopodobieństwo nietrafienia

w cel

Optymalna szerokość

pasma

Ogłaszane pasma inflacyjne są bardzo różne i wahają się od

jednego do kilku punktów procentowych

Szerokie pasmo wprowadza większą

niepewność u podmiotów gospodarczych

co do ostatecznych rezultatów

prowadzonej działalności i spadek

wiarygodności banku centralnego

Instytucja

ogłaszająca

cel inflacyjny

Bank centralny, rząd lub obie instytucje razem. Ostatnie

rozwiązanie pokazuje, że obie instytucje kształtujące politykę

są zgodne co do celu i będą broniły go z równą determinacją

Jednostronne ogłaszanie celu przez bank

centralny może osłabić efektywność i

wiarygodność strategii, jeśli nie jest ona

gwarantowana przez rząd. Ogłaszanie celu

tylko przez rząd może oznaczać jego

mniejszą determinację w obniżaniu

inflacji, pod wpływem bieżących trudności

gospodarczych czy też przyczyn

wynikających z cyklu politycznego

38

Techniczne aspekty strategii BCI

Techniczne elementy

strategii BCI

Najczęstsze rozwiązania

Rozwiązania rzadziej

stosowane

Horyzont

czasowy

ogłaszanych celów

Powinien zawierać się w przedziale 1–4 lat. Pozwala on

wówczas podmiotom gospodarczym lepiej planować

przyszłość

Ustalanie celu na okresy krótsze niż rok

nie jest wskazane, ponieważ wówczas

inflacja zależy od czynników, na które

bank centralny nie ma wpływu. Cele na

dłuższe okresy są mało wiarygodne

Wybór

miernika zmian cen

Wskaźnik cen konsumpcyjnych (CPI) uznaje się za

najlepszy, ponieważ jest:

•

traktowany przez podmioty jako wskaźnik zmian

kosztów utrzymania i jako taki ułatwia

podejmowanie decyzji ekonomicznych,

•

łatwo zrozumiały,

•

często publikowany (i to przez niezależny od władz

monetarnych urząd statystyczny),

•

rzadko poddawany korektom

CPI ma jeden mankament – obejmuje

on również te przyczyny zmian cen,

które nie zależą od prowadzonej

polityki pieniężnej, co utrudnia

zrealizowanie celu (np. podwyżki cen

kontrolowanych)

39

Odmiany strategii BCI w różnych krajach

Pełna strategia BCI

(Full-fledged inflation targeting)

Eklektyczna strategia BCI

(Eclectic inflation targeting)

Lekka strategia BCI

(Inflation targeting lite)

Nowa Zelandia

1990*

EBC

Albania

Kanada

1991

Japonia***

Algieria

Wielka Brytania

1992

Szwajcaria

Chorwacja

Szwecja

1993

Singapur

Dominikana

Australia

1993

USA***

Gwatemala

Finlandia

1993

Honduras

Hiszpania

1995

Indonezja

Czechy

1997

Jamajka

Izrael**

1997

Kazachstan

Polska

1999

Mauritius

Brazylia

1999

Peru

Chile**

1999

Filipiny

Kolumbia

2000

Rumunia

Korea

Płd.

2000

Rosja

RPA

2000

Słowenia

Słowacja

2005

Sri Lanka

Tajlandia

2000

Turcja

Węgry

2001

Urugwaj

Meksyk

2001

Wenezuela

Islandia

2001

Norwegia

2001

40

Wskaźnik inflacji jako cel inflacyjny

Wskaźnik inflacji

Kraje

Wskaźnik wzrostu cen towarów

i usług konsumpcyjnych CPI

Nowa Zelandia*, Kanada, Szwecja, Au-stralia*, Polska,

Izrael, Kolumbia, Hiszpania, Brazylia, Węgry, Chile,

Meksyk, Norwegia

Wskaźnik inflacji bazowej

Wielka Brytania**, Czechy, RPA**, Tajlandia

41

Wyznaczanie celu inflacyjnego

Cel zgłaszany przez

Kraje

Rząd

Wielka Brytania, Brazylia, Izrael

Rząd i bank centralny

Nowa Zelandia, Kanada, Australia, Węgry,

Czechy, Korea, RPA, Szwecja

Bank centralny

Finlandia, Hiszpania, Polska, Kolumbia, Meksyk,

Tajlandia, Chile

42

Wyrażenie celu punktowo

lub w postaci pasma wahań

Wyrażenie celu inflacyjnego

Kraje

Cel wyrażony punktowo

Szwecja, Norwegia, Korea, Węgry, Brazylia,

Finlandia

Pasmo wahań +/- 2% lub mniej

Kanada, Australia, Chile, Czechy, Izrael, Polska,

Wielka Brytania

Pasmo wahań +/- 2% lub więcej

Nowa Zelandia, RPA, Tajlandia

43

Horyzont czasowy celu inflacyjnego

Horyzont czasowy celu inflacyjnego

Kraje

Cel roczny

Meksyk, RPA, Korea

1

, Polska

1

Cel roczny, ogłaszany kilka lat wcześniej

Hiszpania, Kolumbia, Brazylia, Czechy,

Węgry, Tajlandia

Horyzont czasowy nieokreślony

Wielka Brytania, Szwecja, Nowa Zelan-dia

2

,

Izrael

3

, Kanada, Australia

4

, Chile

1

– Korea i Polska

ogłaszają również cel średnioterminowy

2

– w Nowej Zelandii cel wygasa wraz z

końcem kadencji Gubernatora banku centralnego

3

– w roku 2000

rząd ustalił cel na lata 2001 i 2002, a także począwszy od roku 2003 jako 1-3% bezterminowo

4

– cel inflacyjny w Australii jest wyznaczany jako

średnia dla danego cyklu koniunkturalnego

Źródło: A. Carare, A. Schächter, M. Stone, M. Zelmer, Estabilishing ... op. cit., s. 30 oraz strony internetowe banków centralnych

44

Cele banku centralnego w niektórych krajach

stosujących strategię BCI

Cel polityki

monetarnej

Kraje

Stabilność pieniądza

krajowego

Nowa Zelandia, Wielka Brytania,

Hiszpania, Tajlandia, Korea, Meksyk,

Kolumbia, Czechy,

Polska, Szwecja, Węgry

Stabilność waluty

Finlandia

Stabilność waluty i

inne cele

Kanada, Brazylia, Australia, Chile, Izrael,

RPA

45

Poziom celu inflacyjnego

w wybranych krajach

Kraj

Poziom celu inflacyjnego

Kraj

Poziom celu

inflacyjnego

Australia

2% - 3%

Korea

2,5%

Chile

2% - 4%

Meksyk

4,5%

Czechy

2% - 4%

Nowa Zelandia

0% - 2%

Finlandia

około 2%

Szwecja

2% +/- 1%

Hiszpania

poniżej 3%

Tajlandia

0% - 3,5%

Izrael

8% - 11%

Węgry

5% - 7%

Kanada

1% - 3%

Wielka Brytania

2,5%

Kolumbia

6%

Źródło: strony internetowe banków centralnych

46

Strategia inflacyjna

w wybranych krajach

Kraj

Nowa

Zelandia

Kanada

Wielka

Brytania

Szwecja

Finlandia

Australia

Hiszpania

Data

ogłoszenia

celu

marzec 1990

luty 1991

październik

1992

styczeń 1993

luty 1993

kwiecień 1993

lato 1994

Cel

0–3%

1–3%

1–4%

2%

2%

2–3%

poniżej 3%

Horyzont

czasowy

realizacji

celu

5 lat (do 1998)

do końca 1998

do wiosny

1997 później

2,5% lub

mniej

od 1996

od 1996

średnia

w cyklu

koniunktural-

nym

do 1997,

później

poniżej 2%

Miara

inflacji

inflacja

bazowa CPI

CPI

indeks cen

detalicznych

RPIX

CPI

inflacja

bazowa CPI

inflacja

bazowa CPI

CPI

47

Strategia inflacyjna

w wybranych krajach

Kraj

Nowa

Zelandia

Kanada

Wielka

Brytania

Szwecja

Finlandia

Australia

Hiszpania

Czynniki

wyłączone

z CPI

odsetki,

podatki

pośrednie,

opłaty

rządowe,

znaczne

zmiany terms

of trade

brak

odsetki od

kredytów

hipotecznych

brak

odsetki od

kredytów

hipotecznych,

podatki

pośrednie,

subsydia

rządowe, ceny

domów

odsetki od

kredytów

hipotecznych

podatki

pośrednie, inne

czynniki

zmienne

brak

Ogłaszanie

celu

minister

finansów

i gubernator

banku

centralnego

minister

finansów

i gubernator

banku

centralnego

minister skarbu Bank Szwecji

Bank Finlandii Bank Australii

Bank

Hiszpanii

Raport

o inflacji

kwartalnie,

od marca

1990

półrocznie, od

maja 1990

kwartalnie,

od lutego

1993

kwartalnie,

od

października

1993

brak

brak

półrocznie

Publikacja

prognoz

inflacyjnych

tak

nie

tak

nie

Nie

nie

nie

48

Strategia polityki pieniężnej EBC

•

Cel polityki pieniężnej: stabilność cen

Rada

Zarządzająca analizuje

wszystkie informacje i podejmuje na ich podstawie

decyzje

dotyczące

polityki

pieniężnej

Analiza danych

dotyczących podaży

pieniądza (zasygnalizowana przez

wskazanie

wartości referencyjnej

dla wzrostu M3)

Równoczesna analiza

Analiza szerokiego

zakresu innych

wskaźników

gospodarczych

i finansowych

•Informacje ekonomiczne

Pierwszy filar

Drugi filar

49

Wskaźniki inflacji bazowej

Inflacja bazowa po

wyłączeniu cen kontrolowanych

wskaźnik ten powstaje poprzez wyeliminowanie tych cen, które nie są kształtowane przez mechanizmy

rynkowe, lecz pod

wpływem różnych regulacji prawnych i administracyjnych. Z tego względu nie

odzwierciedlają one rzeczywistych tendencji inflacyjnych. Wśród cen kontrolowanych znajdują się

ceny, których

znaczną część stanowi podatek akcyzowy (paliwa, napoje alkoholowe, wyroby

tytoniowe), na które ustalane

są górne limity wzrostu lub podlegają innym ograniczeniom (energia

elektryczna) oraz których ceny ustalane

są przez samorządy (bilety komunikacji miejskiej)

Inflacja bazowa po

wyłączeniu cen o największej

zmienności

wskaźnik tworzony jest poprzez wyeliminowanie z koszyka dóbr konsumpcyjnych artykułów, których

ceny

zmieniają się znacznie częściej niż przyjęty przez badających standard. Otrzymany w ten sposób

indeks jest oczyszczony z

wpływu cen najbardziej zaburzonych tzn. tych, które podlegają silnym

sezonowym lub cyklicznym wahaniom.

Są to: znaczna część owoców i warzyw, opłaty za użytkowanie

mieszkania, energia elektryczna, a

także niektóre usługi pocztowe i telekomunikacyjne.

50

Wskaźniki inflacji bazowej cd.

Inflacja bazowa po

wyłączeniu cen o największej

zmienności i paliw

skonstruowany jak poprzedni, z tym,

że za każdym razem wyłączane są także paliwa, niezależnie czy

ich ceny

są stabilne, czy też nie

Inflacja "netto„

wskaźnik, z którego eliminowane są ceny żywności i paliw, z powodu obserwowanych znacznych

sezonowych

wahań ich cen.

15%

średnia obcięta

Jest

jedyną miarą liczoną przy użyciu metod statystycznych w NBP. Jest średnią ważoną policzoną z

pewnego zbioru grup, których wagi skumulowane

(odpowiadające uprzednio posortowanym

wskaźnikom cen w sposób narastający) są większe niż 15% i mniejsze niż 85% (obcięcie dokonywane

jest symetrycznie z obu stron).

Zostają w ten sposób odrzucone grupy, których cena uległa największej

zmianie w stosunku do poprzedniego okresu.

51

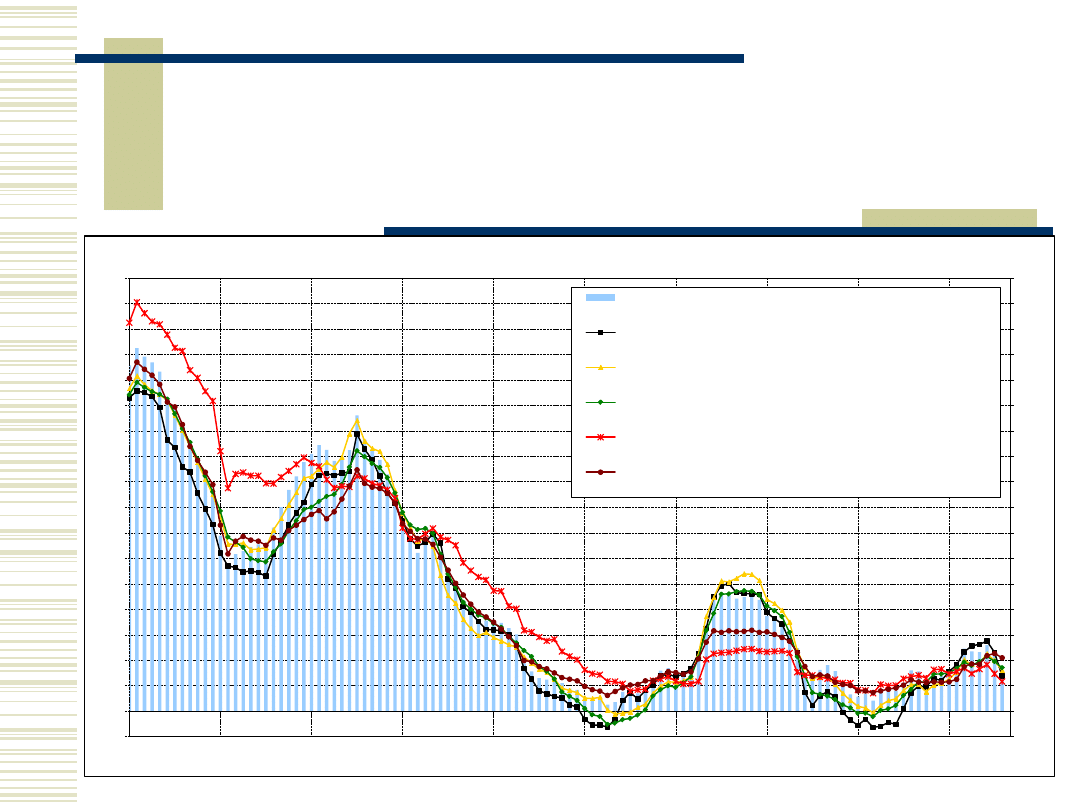

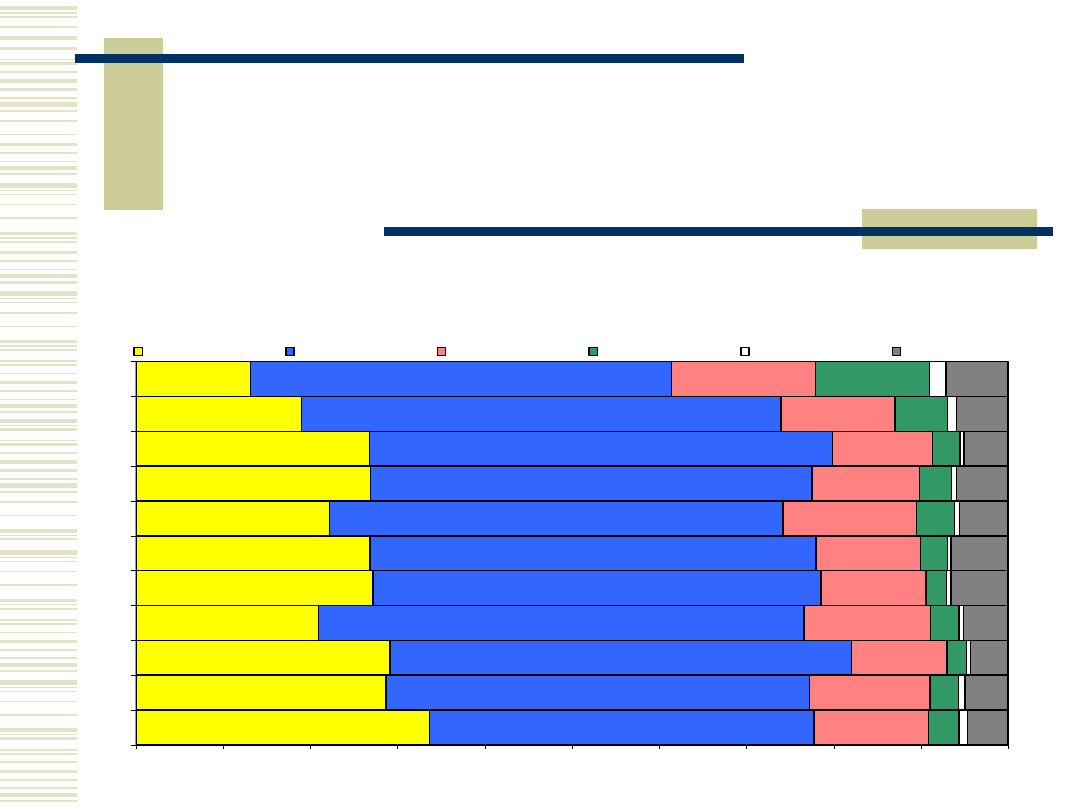

Inflacja bazowa dla Polski

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Wskaźniki CPI oraz inflacji bazowej (analogiczny miesiąc poprzedniego roku = 100)

CPI

inflacja bazowa po wyłączeniu cen kontrolowanych

inflacja bazowa po wyłączeniu cen o największej zmienności

inflacja bazowa po wyłączeniu cen o największej zmienności i cen

paliw

inflacja netto

15% średnia obcięta

52

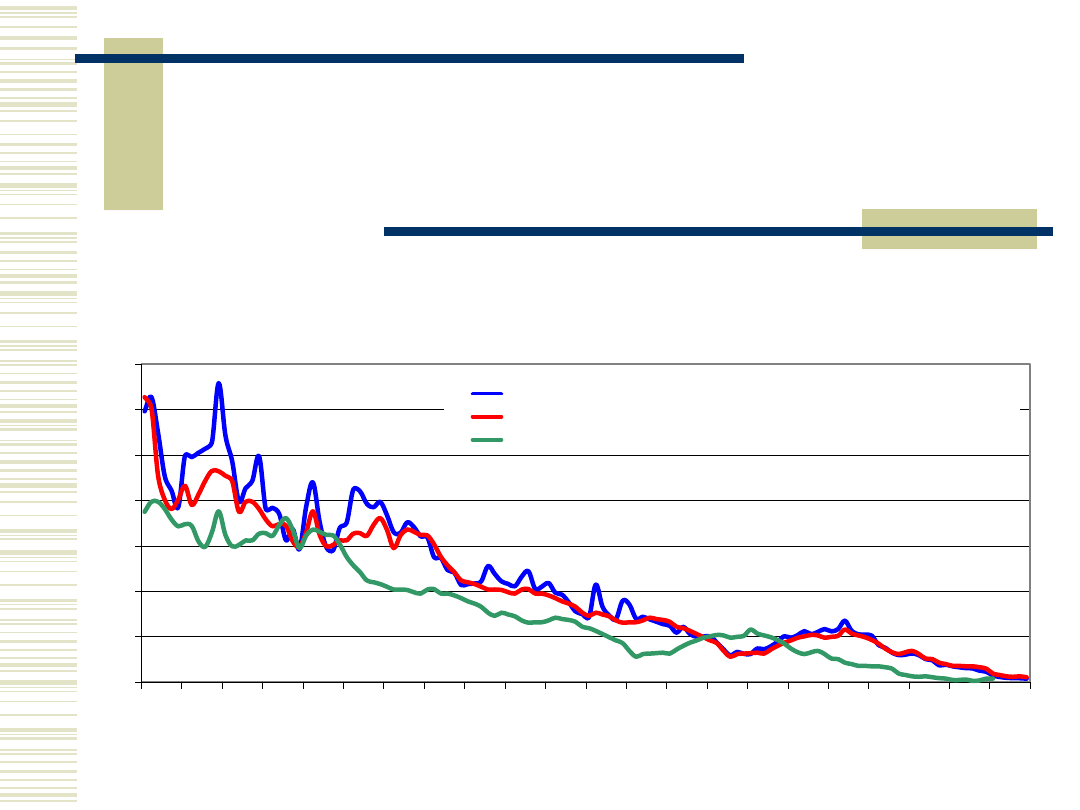

Oczekiwania inflacyjne

Z punktu widzenie banku centralnego istotne jest nie tylko, jaka obecnie

jest inflacja, lecz także, jakie są oczekiwania inflacyjne

Tylko znając oczekiwania inflacyjne bank centralny ma szansę odpowiednio

zareagować na czas… (występują znaczne opóźnienia)

W Polsce wyznacza ją do 1992 roku Ipsos (wcześniej Demoskop), a od

2001 roku także GfK Polonia (badania współfinansowane przez Unię

Europejską)

Problem polega jednak na trudnościach w wyznaczeniu oczekiwań

inflacyjnych

należy zmienną jakościową z badań ankietowych przetworzyć na zmienną ilościową

53

Oczekiwania inflacyjne

w Polsce – wyniki ankiet

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

źródło: dane Ipsos, obliczenia NBP

Struktura odpowiedzi na pytanie ankiety Ipsos w latach 1992-2002

odpowiedź (1)

odpowiedź (2)

odpowiedź (3)

odpowiedź (4)

odpowiedź (5)

odpowiedź (6)

"Jak Pan(i) sądzi, paatrząc na to, co się obecnie dzieje, czy w ciągu najbliższych 12 m-cy ceny: (1) będą rosły jeszcze szybciej niż teraz; (2)

będą rosły w tym samym tempie; (3) będą rosły wolniej; (4) będą takie same jak teraz; (5) będą niższe; (6) trudno powiedzieć".

54

Oczekiwania inflacyjne

w Polsce - wyniki

0%

10%

20%

30%

40%

50%

60%

70%

sty

-92

lip

-92

sty

-93

lip

-93

sty

-94

lip

-94

sty

-95

lip

-95

sty

-96

lip

-96

sty

-97

lip

-97

sty

-98

lip

-98

sty

-99

lip

-99

sty

-00

lip

-00

sty

-01

lip

-01

sty

-02

lip

-02

Oczekiwania inflacyjne osób prywatnych, stopa inflacji bieżącej

oraz faktyczna stopa inflacji

CPI y/y oczekiwany (+12 m-cy)

CPI y/y bieżący (znany w momencie przeprowadzania ankiety)

CPI y/y faktyczny ex-post (+12 m-cy)

55

Oczekiwania inflacyjne

w realizacji polityki pieniężnej

Czy bank centralny powinien

reagować na zmiany w

inflacji, czy oczekiwaniach inflacyjnych?

Reakcja na

zmianę inflacji jest z zasady spóźniona,

szczególnie

uwzględniając długość kanału transmisji…

Należy zatem analizować zarówno inflację, jak i

oczekiwania inflacyjne!!!

Oczekiwania inflacyjne

związane są z pojęciem

presji

inflacyjnej!!!

56

Mechanizm powstawania presji

inflacyjnej

130000

140000

150000

160000

170000

180000

190000

200000

210000

220000

230000

Q

1 1998

Q

3 1998

Q

1 1999

Q

3 1999

Q

1 2000

Q

3 2000

Q

1 2001

Q

3 2001

Q

1 2002

Q

3 2002

Q

1 2003

Q

3 2003

Q

1 2004

M

ili

on

y

zł

ot

yc

h

Kwartały

Rzeczywisty PKB

Odsezonowany rzeczywisty PKB

Potencjalny PKB

PKB rzeczywisty > Potencjalny

Presja inflacyjna

57

Projekcje inflacji

Bank centralny, oprócz tego jaka jest inflacja (inflacja

bazowa) oraz oczekiwania inflacyjne, potrzebuje również

informacji,

jak ukształtuje się inflacja, jeśli bank centralny

nie podejmie żadnych kroków (nie zmieni stóp

procentowych)…

W tym celu, na podstawie modeli strukturalnych

gospodarki, tworzy

projekcje inflacji

W uproszczeniu podejmuje się takie decyzje, aby projekcja

inflacji z jak największym prawdopodobieństwem, mieściła

się w celu

58

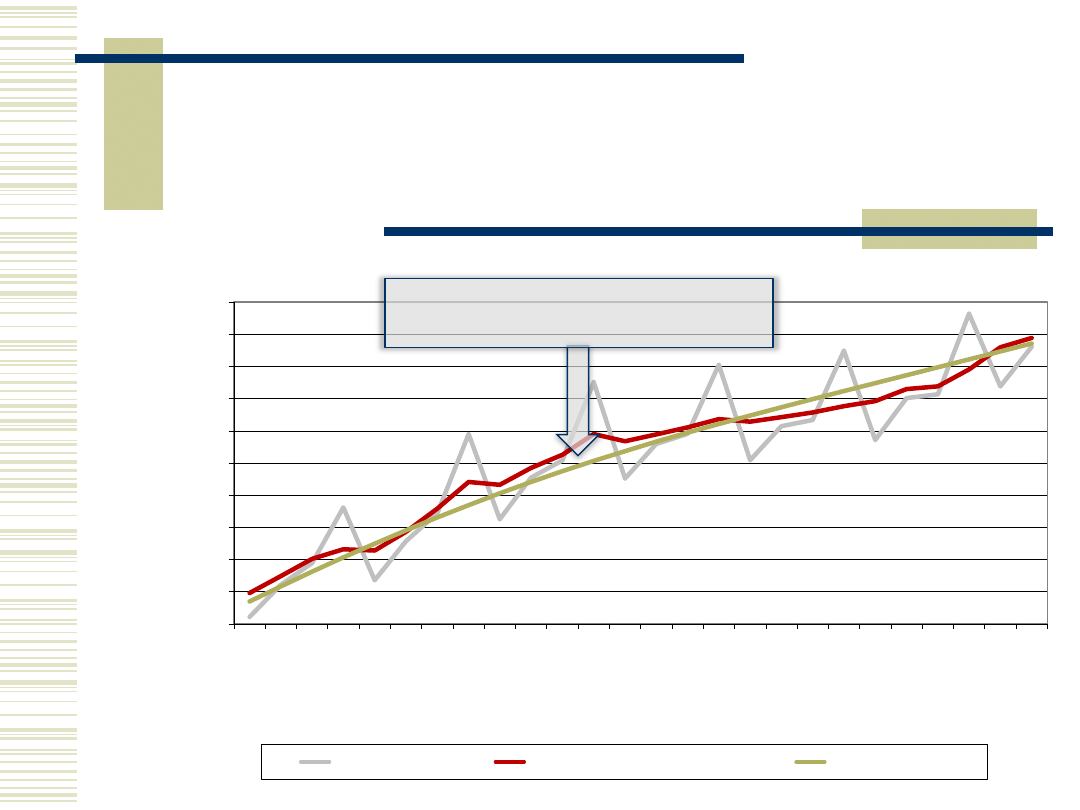

Projekcja inflacji dla Polski –

model wachlarzowy

-

Zawężenie pola prognozy możliwe jest tylko przy spadku prawdopodobieństwa jej trafności…

-

Niepewność wynika z takich czynników, jak zmienność kursu walutowego, czy cen ropy…

C

el in

flac

yj

n

y

59

Przegląd cech systemów

prognostycznych w wybranych krajach

Bank centralny

Sposób publikacji

Częstotliwość i horyzont

Narodowy Bank

Czech

W Inflation Report, w styczniu,

kwietniu, lipcu i październiku

Częstotliwość kwartalna, horyzont

transmisji 4 –

6 kwartałów, horyzont

prognozy ok. 2 lat

Narodowy Bank

Polski

W Raportach o inflacji

publikowanych w styczniu,

kwietniu, lipcu i październiku*

Częstotliwość kwartalna, horyzont

transmisji 5 –

7 kwartałów,

horyzont prognozy: 9 do 12 kwartałów,

zawsze do końca roku

Narodowy Bank

Słowacji

W osobnym dokumencie Medium –

Term Forecast, publikacja w

styczniu, kwietniu, sierpniu i

październiku

Częstotliwość kwartalna, horyzont

prognozy –

do końca 2009 roku, ze

względu na planowane wejście Słowacji

do strefy euro

Narodowy Bank

Węgier

W Quarterly Report on Inflation, w

maju i listopadzie, w lutym i

październiku w Quarterly Report on

InflationUpdate

częściowo

uaktualniona wersja

Częstotliwość kwartalna (2 razy właściwa

prognoza, 2 razy szersza aktualizacja),

horyzont prognozy: rok bieżący i dwa

kolejne lata; transmisji 5 – 8 kw.

60

Przegląd cech systemów

prognostycznych w wybranych krajach

Bank centralny

Sposób publikacji

Częstotliwość i horyzont

Europejski Bank

Centralny

Projekcje makroekonomiczne ekspertów

Eurosystemu dla strefy euro - EBC

Monthly Bulletin w czerwcu i grudniu,

każdego roku

Półroczna częstotliwość sporządzania,

horyzont prognozy 2 lata

System Rezerwy

Federalnej

Wyniki Economic Projection

publikowane w Protokołach z

posiedzeń Komitetu Otwartego Rynku,

na których opracowywano prognozę

(styczeń, kwiecień, lipiec i

październik), publikacja z około

miesięcznym opóźnieniem

Prognozy kwartalne o trzyletnim

horyzoncie, do listopada 2007 roku,

prognozy półroczne o horyzoncie

dwuletnim

61

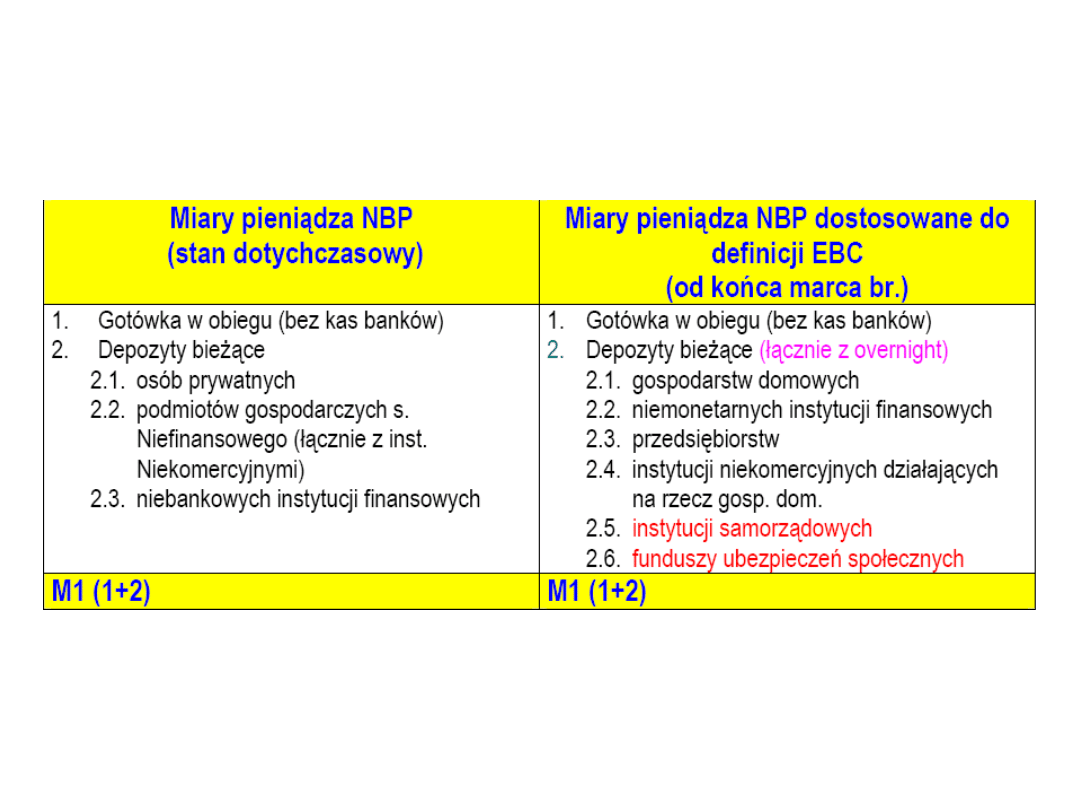

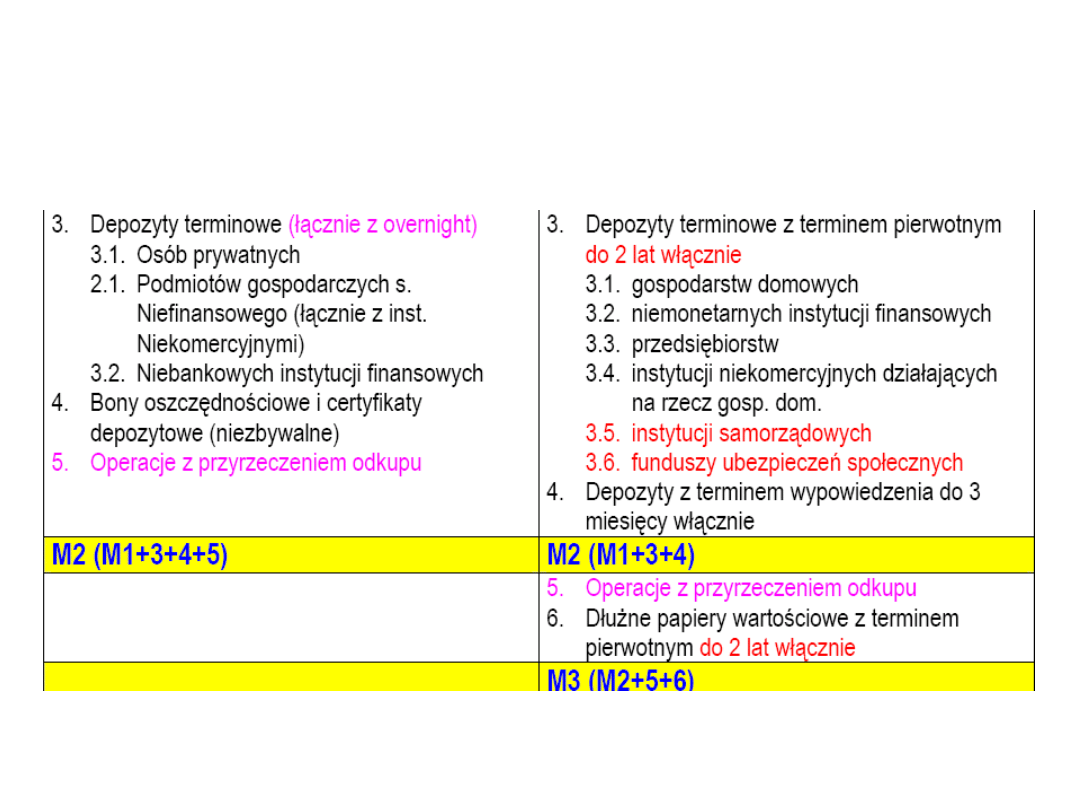

Zmiany definicyjne w zakresie podaży pieniądza w Polsce

stan na 2002 r.

62

Zmiany definicyjne w zakresie podaży pieniądza w Polsce

stan na 2002 r.

63

Document Outline

- Polityka pieniężna

- Plan wykładu

- Istota polityki pieniężnej

- Istota polityki pieniężnej

- Rodzaje polityki pieniężnej

- Rodzaje polityki pieniężnej

- Rodzaje polityki pieniężnej

- Rodzaje polityki pieniężnej

- Rodzaje polityki pieniężnej

- Amerykańska systematyka polityki pieniężnej

- Systematyka celów polityki pieniężnej

- Systematyka celów polityki pieniężnej

- Cechy strategii polityki pieniężnej

- Strategia polityki pieniężnej

- Strategie polityki pieniężnej

- Tradycyjna strategia polityki pieniężnej – triada celów

- Triada celów

- Funkcjonowanie triady celów

- Tradycyjna strategia polityki pieniężnej – cele operacyjne

- Tradycyjna strategia polityki pieniężnej – cele operacyjne

- Tradycyjna strategia polityki pieniężnej – cele pośrednie

- Triada celów – kontrola stóp procentowych

- Triada celów – kontrola agregatów pieniężnych

- Triada celów – kontrola kursu walutowego

- Cele polityki pieniężnej

- Najczęściej spotykanym obecnie celem banku centralnego jest stabilność poziomu cen… Dlaczego?

- Koszty inflacji

- Celem jest zazwyczaj stabilizacja poziomu cen…

- Argumenty przeciw inflacji zerowej/deflacji

- Czy bank centralny jest jedyną instytucją wpływającą na inflację?

- Trójkąt niespójności (trylemat gospodarki otwartej)

- Cechy strategii BCI

- Inne cechy strategii BCI

- Zalety i wady strategii BCI

- Zalety i wady strategii BCI

- Zalety i wady strategii BCI

- Kwestie techniczne strategii BCI

- Techniczne aspekty strategii BCI

- Techniczne aspekty strategii BCI

- Odmiany strategii BCI w różnych krajach

- Wskaźnik inflacji jako cel inflacyjny

- Wyznaczanie celu inflacyjnego

- Wyrażenie celu punktowo lub w postaci pasma wahań

- Horyzont czasowy celu inflacyjnego

- Cele banku centralnego w niektórych krajach stosujących strategię BCI

- Poziom celu inflacyjnego w wybranych krajach

- Strategia inflacyjna w wybranych krajach

- Strategia inflacyjna w wybranych krajach

- Slajd numer 49

- Wskaźniki inflacji bazowej

- Wskaźniki inflacji bazowej cd.

- Inflacja bazowa dla Polski

- Oczekiwania inflacyjne

- Oczekiwania inflacyjne w Polsce – wyniki ankiet

- Oczekiwania inflacyjne w Polsce - wyniki

- Oczekiwania inflacyjne w realizacji polityki pieniężnej

- Mechanizm powstawania presji inflacyjnej

- Projekcje inflacji

- Projekcja inflacji dla Polski – model wachlarzowy

- Przegląd cech systemów prognostycznych w wybranych krajach

- Przegląd cech systemów prognostycznych w wybranych krajach

- Slajd numer 62

- Slajd numer 63

Wyszukiwarka

Podobne podstrony:

Strategia polityki pieniężnej w latach 1998-2003, Średniookresowa strategia polityki pieniężnej

O strategiach polityki pieniężnej, Ekonomia, Studia, II rok, bankowosc centralna

Cele i strategie pol pieniężnej NBP esej

Strategie polityki pieniężnej

Istota i cele polityki pienieznej, UEK, FiR II SEMESTR, Polityka Finansowa

Funkcje banku centralnego Cele oraz instrumenty polityki pieniężnej

5. Polityka pieniezna-cele i instrumenty, Wykłady, Makroekonomia, makra, Makroekonomia, Makra wyklad

PP Wyklad 4 Cele polityki pienieznej

Cele polityki pienieznej

Polityka Pieniężna BC

POLITYKA PIENIEZNA, ROK 2, Ekonomia

Ekonomia 24 polityka pieniezna, Elementy Ekonomii

Polityka Pieniężna?

instrumenty kontroli?ministracyjnej polityki pienieznej sa

więcej podobnych podstron