Polityka pieniężna

Wykład 4: Cele polityki

pieniężnej

Cele polityki pieniężnej

Cele różnie formułowane w różnych

krajach (ale istota podobna)

•

Najczęściej: Stabilność cen;

•

Niekiedy: Utrzymanie wartości pieniądza (np.

stały kurs walutowy);

•

Czasami: Inne cele (np. Fed w USA ma dbać

zarówno o inflację jak i zatrudnienie).

Cele polityki pieniężnej w Polsce

•

„Podstawowym celem działalności NBP jest

utrzymanie stabilnego poziomu cen, przy

jednoczesnym wspieraniu polityki gospodarczej

rządu, o ile nie ogranicza to podstawowego celu

NBP” (Ustawa o Narodowym Banku Polskim z

dn. 29.08.1997r, Art.3, ust.1);

2

Dariusz K. Rosati

Cele polityki pieniężnej w EMU i w

USA

• EMU: „Głównym celem ESBC jest

utrzymanie stabilności cen. Bez

uszczerbku dla celu stabilności cen, ESBC

wspiera polityki gospodarcze we

Wspólnocie, mając na względzie

przyczynianie się do osiągnięcia celów

Wspólnoty ustanowionych w Art. 3 TUE”

(Art. 127 TFUE);

• USA: Urząd Rezerwy Federalnej kształtuje

politykę pieniężną, aby „skutecznie

osiągać cele maksymalnego zatrudnienia,

stabilnych cen i umiarkowanych

długookresowych stóp procentowych”

(Federal Reserve Act);

• Czy różnica w obu mandatach jest istotna i

dlaczego? - zasada Tinbergena.

• Jak Fed rozwiązuje konflikt z zasada

Tinbergena?

3

Dariusz K. Rosati

Dlaczego wysoka inflacja jest

szkodliwa?

• Hamuje wzrost gospodarczy: wyższa inflacja oznacza

większą zmienność cen (rośnie wariancja), powoduje

większą niepewność, niższe oszczędności, niższe

inwestycje;

• Hamuje wzrost gospodarczy: inflacja zniekształca

sygnały cenowe, co powoduje nieoptymalna alokacje

zasobów i spadek tempa wzrostu;

• Bardzo wysoka inflacja dezorganizuje rynek, rosną koszty

transakcyjne;

• Powoduje „dziką” redystrybucję dochodów na niekorzyść

najuboższych;

• Umiarkowana inflacja zmniejsza deficyt budżetowy

(bieżące dochody rosną szybciej niż ustalone wydatki),

ale bardzo wysoka inflacja powiększa deficyt budżetowy

(wydatki rosną szybciej niż dochody);

• Bardzo wysoka inflacja powoduje ucieczkę od krajowego

pieniądza, zastępowanie go innymi walutami i spadek

dochodu z emisji;

• Może prowadzić do konfliktów społecznych i destabilizacji

politycznej;

• Jakie wnioski z twierdzenia M. Friedmana, że „inflacja jest

zawsze i wszędzie zjawiskiem pieniężnym”? Czy tylko

tautologia?

4

Dariusz K. Rosati

5

1. Hungary

1

Aug. 1945

Jul. 1946

Jul. 1946

4.19 × 10

16

% 207% 15.0 hours

Pengő CPI

2. Zimbabwe

2

Mar. 2007

Mid-Nov. 2008

Mid-Nov. 2008

7.96 × 10

10

% 98.0% 24.7 hours

Dollar Implied Ex. Rate

3. Yugoslavia

3

Apr. 1992

Jan. 1994

Jan. 1994

313,000,000%

64.6% 1.41 days

Dinar CPI

4. Republika Srpska†

4

Apr. 1992 Jan. 1994 Jan. 1994

297,000,000%

64.3% 1.41 days

Dinar CPI

5. Germany

5

Aug. 1922

Dec. 1923

Oct. 1923

29,500%

20.9% 3.70 days

Papiermark Wholesale

6. Greece

6

May. 1941

Dec. 1945

Oct. 1944

13,800%

17.9% 4.27 days

Drachma

Ex. Rate‡

7. China§

7

Oct. 1947

Mid-May 1949

Apr. 1949

5,070%

14.1% 5.34 days

Yuan Wholesale

8. Free City of Danzig

8

Aug. 1922 Mid-Oct. 1923 Sep. 1923

2,440%

11.4% 6.52 days

German Papiermark Ex.Rate

9. Armenia

9

Oct. 1993

Dec. 1994

Nov. 1993

438% 5.77% 12.5 days

Dram & Russian Ruble , CPI

10. Turkmenistan††

10

Jan. 1992

Nov. 1993

Nov. 1993

429% 5.71% 12.7 days

Manat ,

CPI

11. Taiwan

11

Aug. 1945

Sep. 1945

Aug. 1945

399% 5.50% 13.1 days

Yen

Wholesale

12. Peru

12

Jul. 1990

Aug. 1990

Aug. 1990

397% 5.49% 13.1 days

Inti

CPI

13. Bosnia & Herzegovina

13

Apr. 1992 Jun. 1993 Jun. 1992

322% 4.92% 14.6 days

Dinar CPI

14. France

14

May 1795

Nov. 1796

Mid-Aug. 1796

304% 4.77% 15.1 days

Mandat

Ex. Rate

15. China

15

Jul. 1943

Aug. 1945

Jun. 1945

302% 4.75% 15.2 days

Yuan Wholesale

16. Ukraine

16

Jan. 1992

Nov. 1994

Jan. 1992

285% 4.60% 15.6 days

Russian Ruble

CPI

17. Poland

17

Jan. 1923

Jan. 1924

Oct. 1923

275% 4.50%

16.0 days

Marka

Wholesale

18. Nicaragua

18

Jun. 1986

Mar. 1991

Mar. 1991

261% 4.37% 16.4 days

Córdoba

CPI

19. Congo (Zaire)

19

Nov. 1993

Sep. 1994

Nov. 1993

250% 4.26% 16.8 days

Zaïre CPI

20. Russia††

20

Jan. 1992

Jan. 1992

Jan. 1992

245% 4.22% 17.0 days

Ruble CPI

21. Bulgaria

21

Feb. 1997

Feb. 1997

Feb. 1997

242% 4.19% 17.1 days

Lev

CPI

22. Moldova

22

Jan. 1992

Dec. 1993

Jan. 1992

240% 4.16% 17.2 days

Russian Ruble

CPI

23. Russia / USSR

23

Jan. 1922

Feb. 1924

Feb. 1924

212% 3.86% 18.5 days

Ruble CPI

24. Georgia

24

Sep. 1993

Sep. 1994

Sep. 1994

211% 3.86% 18.6 days

Coupon

CPI

25. Tajikistan††

25

Jan. 1992

Oct. 1993

Jan. 1992

201% 3.74% 19.1 days

Russian Ruble

CPI

26. Georgia

26

Mar. 1992

Apr. 1992

Mar. 1992

198% 3.70% 19.3 days

Russian Ruble

CPI

27. Argentina

27

May 1989

Mar. 1990

Jul. 1989

197% 3.69% 19.4 days

Austral

CPI

28. Bolivia

28

Apr. 1984

Sep. 1985

Feb. 1985

183% 3.53% 20.3 days

Boliviano

CPI

29. Belarus††

29

Jan. 1992

Feb. 1992

Jan. 1992

159% 3.22% 22.2 days

Russian Ruble

CPI

30. Kyrgyzstan††

30

Jan. 1992

Jan. 1992

Jan. 1992

157% 3.20% 22.3 days

Russian Ruble

CPI

……………………………………………………………………………………………………………………………………………

45. Poland Oct.1989

Jan. 1990

Jan. 1990

77,3%

1,93%36.8 days

Złoty CPI

Epizody hiperinflacji na świecie

(od-do, miesiąc szczytowy, najwyższa stopa miesięczna, najwyższa dzienna inflacja, czas podwojenia cen, waluta,

miernik

Źródło: Steve Hanke, Nicholas Krus, World Hyperinflations, Cato Working Paper, Cato Institute, 15 August 2012.

Dariusz K. Rosati

Dlaczego deflacja jest szkodliwa?

• Deflacja oznacza spadek ogólnego poziomu cen;

• W warunkach spadających cen przedsiębiorstwa ograniczają

produkcję, zmniejszają zatrudnienie i wstrzymują inwestycje –

powoduje to spadek zagregowanego popytu i dalszy spadek

cen;

• W warunkach spadających cen gospodarstwa domowe

ograniczają wydatki, ponieważ „jutro będzie taniej”, i ponieważ

rosnące bezrobocie skłania do zmniejszania wydatków –

powoduje to dalszy spadek cen;

• Gospodarka się kurczy: pojawia się swoista „spirala śmierci”;

• Dynamika deflacji jest niższa niż inflacji, ale pokonać deflację

jest o wiele trudniej niż inflację (vide stracone 1,5 dekady w

Japonii);

• Poskromienie inflacji wymaga ograniczenia podaży pieniądza, co

można zrobić natychmiast, natomiast pokonanie deflacji

wymaga zmiany oczekiwań, co wymaga czasu i wiarygodności;

Cel ostateczny i cele pośrednie

• Cel ostateczny (ultimate goal) to „stabilność cen”: jak to

rozumieć?

– Mierniki inflacji: CPI, PPI, wskaźniki inflacji bazowej;

– Definicja stabilności cen: dopuszczalny poziom inflacji, który

określa bank centralny (2,5% +/- 1% w Polsce, „poniżej 2% ale

blisko 2%” w eurolandzie), lub rząd (np. w Wielkiej Brytanii –

2%);

– Dlaczego stabilność cen na poziomie 0% inflacji nie jest

dobrym celem?

• Bank centralny nie kontroluje bezpośrednio inflacji, a jedynie

wpływa na nią pośrednio poprzez kształtowanie ilości

pieniądza, przy pomocy stóp procentowych i operacji

otwartego rynku;

• Cele pośrednie: ilość pieniądza (M0, M1, M2, M3), wielkość

kredytu, kurs walutowy, stopa procentowa;

• Ustalanie i realizacja celów pośrednich zakłada znajomość

związku pomiędzy celami pośrednimi a celem ostatecznym:

mnożnik, funkcja popytu na pieniądz

• Bezpośredni cel inflacyjny (BCI): BC rezygnuje z celu

pośredniego i w zamian realizuje bezpośredni cel inflacyjny -

strategia BCI (Direct Inflation Target – DTI).

7

Dariusz K. Rosati

Możliwe cele pośrednie polityki

pieniężnej

• Baza monetarna (M0): Bank centralny (BC) ustala

wielkość bazy monetarnej M0, stopa procentowa

dostosowuje się przy danym popycie banków i ludzi;

• Agregaty pieniężne M1, M2, M3: BC wpływa na

wielkość M1, M2 lub M3 poprzez zmiany wielkości

bazy monetarnej i/lub stopy procentowej;

• Wielkość kredytu: BC reguluje ilość pieniądza w

obiegu, aby tempo wzrostu kredytu nominalnego

kształtowało się w określonych granicach;

• Krótkookresowa stopa procentowa: BC ustala stopę

procentową na określonym poziomie, i dostosowuje

podaż M0 do popytu przy danej stopie;

• Kurs walutowy: BC ustala i broni pożądanego poziomu

kursu walutowego, ilość pieniądza krajowego staje się

zmienną endogeniczną;

8

Dariusz K. Rosati

Agregaty pieniężne jako cel pośredni polityki

pieniężnej

• Bank centralny, na podstawie obserwacji, wybiera

agregat pieniężny, którego zmiany są najbardziej

skorelowane ze zmianami stopy inflacji, i ustala

takie tempo wzrostu tego agregatu, które jest

spójne z ustalonym celem inflacyjnym;

• Ustalanie stopy wzrostu szerokiego agregatu M2

lub M3: regulacja ilościowa;

• Regulowanie ilości pieniądza odbywa się na ogół

w ramach systemu aukcji, przetargu i operacji

otwartego rynku (OOR);

• Związek między M0 i szerszymi agregatami

określa mnożnik pieniężny m;

• Problem: jak ustalić pożądane rozmiary M3?

(niepewny pomiar M3 => niepewna postać

funkcji L => niepewne położenie krzywej LM =>

wahania stóp proc. => wahania PKB => wahania

inflacji)

9

Dariusz K. Rosati

Krótkookresowa stopa procentowa jako cel

pośredni polityki pieniężnej

• Ustalanie krótkoterminowej stopy

procentowej: regulacja podaży (ilości)

pieniądza poprzez cenę (regulacja

cenowa);

• Bank centralny ustala poziom

krótkookresowej stopy procentowej, który

zapewnia realizację celu inflacyjnego w

średnim okresie;

• Problem: jak ustalić realną stopę

procentową, po uwzględnieniu

oczekiwanej inflacji? (wahania oczekiwanej

inflacji => wahania oczekiwanej realnej

stopy % => przesunięcia w położeniu

krzywej IS => wahania PKB => wahania

rzeczywistej inflacji).

10

Dariusz K. Rosati

Kurs walutowy jako cel pośredni polityki pieniężnej

• Reguła kursowa (strategia celu kursowego - exchange rate

targeting, exchange rate anchoring) polega na hamowaniu

inflacji i stabilizowaniu cen poprzez utrzymywanie

sztywnego kursu waluty;

• BC określa stały (sztywny) kurs walutowy i broni go

skupując i sprzedając waluty obce po tymże stałym kursie;

• Polityka ta prowadzi do ciągłych zmian poziomu oficjalnych

rezerw walutowych, co z kolei powoduje ciągłe zmiany ilości

pieniądza krajowego w obiegu; podaż pieniądza krajowego

staje się w ten sposób zmienną endogeniczną;

• BC może do pewnego stopnia kontrolować podaż pieniądza

krajowego przy pomocy sterylizowania pieniężnych skutków

zmian rezerw walutowych (czyli dokonywanie równoległych

operacji otwartego rynku);

• Mechanizm interwencji sterylizowanej: warunki

skuteczności, koszty, współczynnik offsetu (offset

coefficient – na ile sterylizacja powoduje dodatkowy napływ

kapitału);

• Autonomia banku centralnego w ustalaniu stóp

procentowych i regulowania podaży pieniądza jest w tym

modelu ograniczona – im bardziej otwarty rachunek

kapitałowy, tym mniejsza autonomia.

11

Dariusz K. Rosati

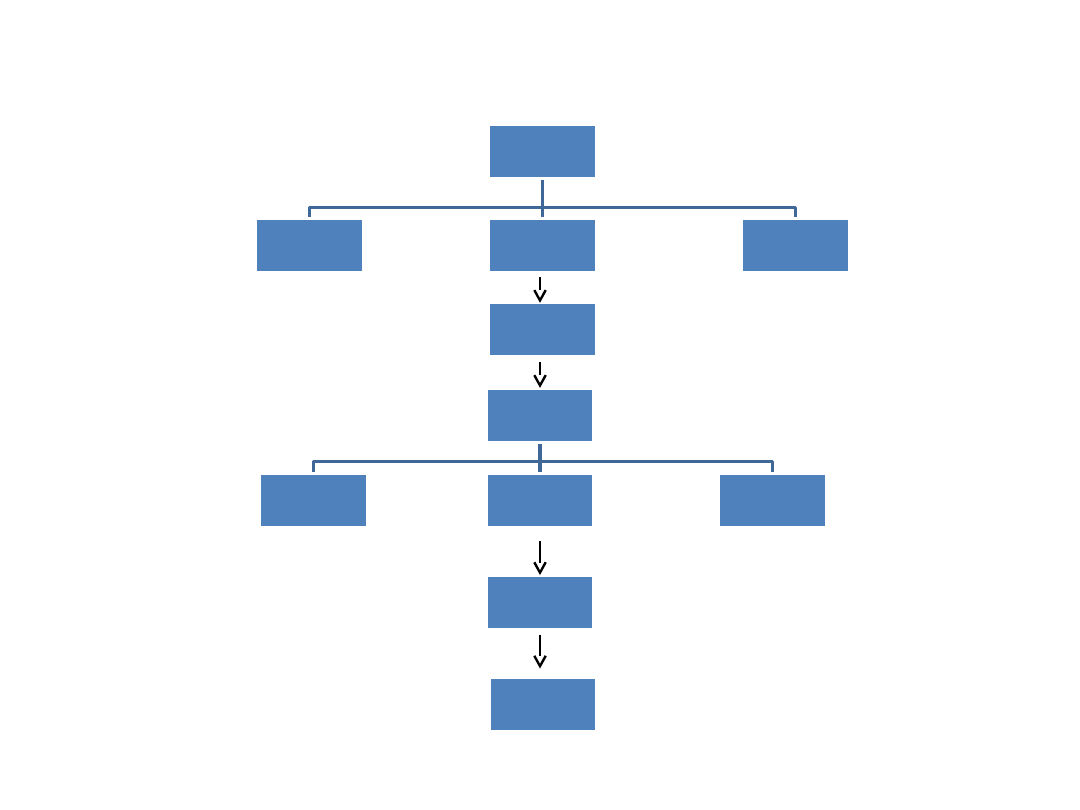

Dlaczego bank centralny ma tylko pośredni wpływ

na inflację?

• Bank centralny ma bezpośrednią kontrolę tylko nad

ilością pieniądza rezerwowego, który sam tworzy (tzw.

pieniądz banku centralnego, baza monetarna)

udostępniając go bankom komercyjnym i regulując

jego podaż przy pomocy stopy procentowej, kwot

operacji otwartego rynku i innych operacji na rynku

pieniężnym;

• Ale pamiętajmy, że ilość gotówki trzymanej przez

uczestników rynku jest określona przez popyt na nią!;

• Bank centralny ma tylko pośrednią i niepełną kontrolę

nad ilością pieniądza depozytowego (pieniądz banków

komercyjnych) przy pomocy stopy rezerwy

obowiązkowej q;

• Ilość pieniądza depozytowego, przy danej ilości

pieniądza rezerwowego, zależy od (nieznanego)

mnożnika, który jest funkcją q i c;

• Inflacja, przy danej podaży, zależy od popytu na dobra

i usługi, a ten zależy od (nieznanej w danym

momencie) ilości pieniądza i (nieznanej w danym

momencie) funkcji popytu na pieniądz.

12

Dariusz K. Rosati

Oddziaływanie banku centralnego na inflację

Bank

centralny

Stopa

referencyjn

a

Operacje

otwartego

rynku

Stopa

rezerwy

obowiązko

wej

Pieniądz

rezerwowy

(?)

Mnożniki

pieniężne

M1

M2

M3

Funkcja

popytu na

pieniądz (?)

Inflacja

Document Outline

- Slide 1

- Cele polityki pieniężnej

- Cele polityki pieniężnej w EMU i w USA

- Dlaczego wysoka inflacja jest szkodliwa?

- Slide 5

- Dlaczego deflacja jest szkodliwa?

- Cel ostateczny i cele pośrednie

- Możliwe cele pośrednie polityki pieniężnej

- Agregaty pieniężne jako cel pośredni polityki pieniężnej

- Slide 10

- Kurs walutowy jako cel pośredni polityki pieniężnej

- Dlaczego bank centralny ma tylko pośredni wpływ na inflację?

- Oddziaływanie banku centralnego na inflację

Wyszukiwarka

Podobne podstrony:

PP Wyklad 14 Polityka pieniezna w EMU

PP Wyklad 7 Reguly polityki pienieznej

PP Wyklad 5 Instrumenty polityki pienieznej

Istota i cele polityki pienieznej, UEK, FiR II SEMESTR, Polityka Finansowa

Wykład 10 Polityka pieniężna reguły, instytucje

Polityka Pieniężna - wykłady, FiR, Polityka Pieniężna

Polityka pieniężna, wykłady - studia, Polityka pienięzna

wykład ?NKOWOŚĆ?NTRALNA I POLITYKA PIENIĘŻNA

Wykład 10 Polityka pieniężna reguły, instytucje

Cele polityki pienieznej

5. Polityka pieniezna-cele i instrumenty, Wykłady, Makroekonomia, makra, Makroekonomia, Makra wyklad

PP Wyklad 17 Nowe tendencje w polityce pienieznej

wykład V - tabela 3 - cele polityki fiskalnej, Podstawy finansów - dr Janina Kotlińska

Polityka pieniezna ?losc wyklad

więcej podobnych podstron