Polityka pieniężna

Wykład 14: Polityka pieniężna

w EMU

Instrumenty EBC

• Stopy procentowe: stopa refinansująca, (marginal refinancing

rate – obecnie 0,25%), stopa pożyczkowa (marginal lending

rate – obecnie 1,00%), stopa depozytowa (deposit rate –

obecnie 0%);

• Stopa pożyczkowa i stopa depozytowa mają charakter tzw.

standing facilities, dostępnych w każdym momencie;

normalnie, wyznaczają one pasmo wahań dla stóp overnight

na rynku międzybankowym (floor and ceiling);

• Operacje otwartego rynku na okres 7 dni (MTO – main

refinancing operations), operacje 3-miesięczne (LTRO – long-

term refinancing operations), zarówno repo jak i reverse repo;

• W okresie kryzysu 2008-2009 EBC wprowadził dodatkowo

operacje na 1, 6 i 12 miesięcy (LTRO);

• Szeroki zakres papierów wartościowych akceptowanych w

ramach OOR (na kwotę łączną 12,2 biliona €, w tym ponad

połowa papierów prywatnych);

PP UE US

2

Operacje pieniężne w Eurosystemie

Operacje polityki

pieniężnej

Typ transakcji

Okres

zapadalności

(maturity)

Częstotliwoś

ć

Dostarczanie

płynności

Absorbowanie

płynności

Operacje otwartego rynku

Główne operacje

refinansowe (MRO)

Transakcje repo

tydzień

Tygodniowo

Długoterminowe

transakcje finansowe

(LTRO)

Transakcje repo

3 miesiące- 3

lata

Miesięcznie,

Nieregularnie

Operacje dostrajające

Transakcje repo

Swapy walutowe

Transakcje reverse

repo

Depozyty

terminowe

Swapy walutowe

zróżnicowany

Nieregularnie

Operacje strukturalne

Transakcje repo

Zakupy outright

Sprzedaż

certyfikatów EBC

Sprzedaż outright

Zróżnicowane

Zróżnicowane

Instrumenty stałe (standing facilities)

Marginal lending

facility (MLF)

Transakcje repo

1 dzień

(overnight)

Na życzenie

Marginal deposit

facility (MDF)

Depozyty

1 dzień

(overnight)

Na życzenie

PP UE US

3

Dostęp do operacji pieniężnych

Eurosystemu i wymagane zabezpieczenia

• System polityki pieniężnej Eurosystemu jest otwarty dla uprawnionych

instytucji kredytowych na jednakowych warunkach dla wszystkich;

• Instytucja kredytowa musi spełnić warunki:

– Podlega systemowi rezerwy obowiązkowej;

– Podlega (zharmonizowanemu) nadzorowi bankowemu;

– Musi być finansowo zdrowa;

– Musi podpisać odpowiednie porozumienie z EBC;

• Na 6334 instytucji kredytowych w strefie euro tylko 2267 spełnia kryteria

operacyjne dla OOR, 2395 spełnia kryteria dla MLF, 2789 spełnia kryteria dla

MDF (stan na koniec 2012r);

• Średnia liczba instytucji kredytowych uczestnicząca w MRO w 2010r

wyniosła 145, w LTRO 94;

• Instytucje kredytowe uczestniczą w OOR za pośrednictwem swoich

narodowych banków centralnych;

• Zabezpieczenia pod transakcje OOR (collateral) muszą spełniać określone

kryteria;

• Mogą to być aktywa płynne i niepłynne (marketable, non-marketable);

PP UE US

4

Kontrola i wycena ryzyka na

zabezpieczeniach

•

Wszystkie aktywa wykorzystywane jako

collateral podlegają ocenie ryzyka utraty

wartości;

•

Przyjmuje się wartość rynkową pomniejszoną o

pewien określony procent (Haircut-adjusted

values);

•

Wartość liczona metodą mark-to-market;

•

Limity na wykorzystywanie niezabezpieczonych

instrumentów dłużnych;

•

Minimalne wymagane ratingi na obligacjach

suwerennych i prywatnych;

PP UE US

5

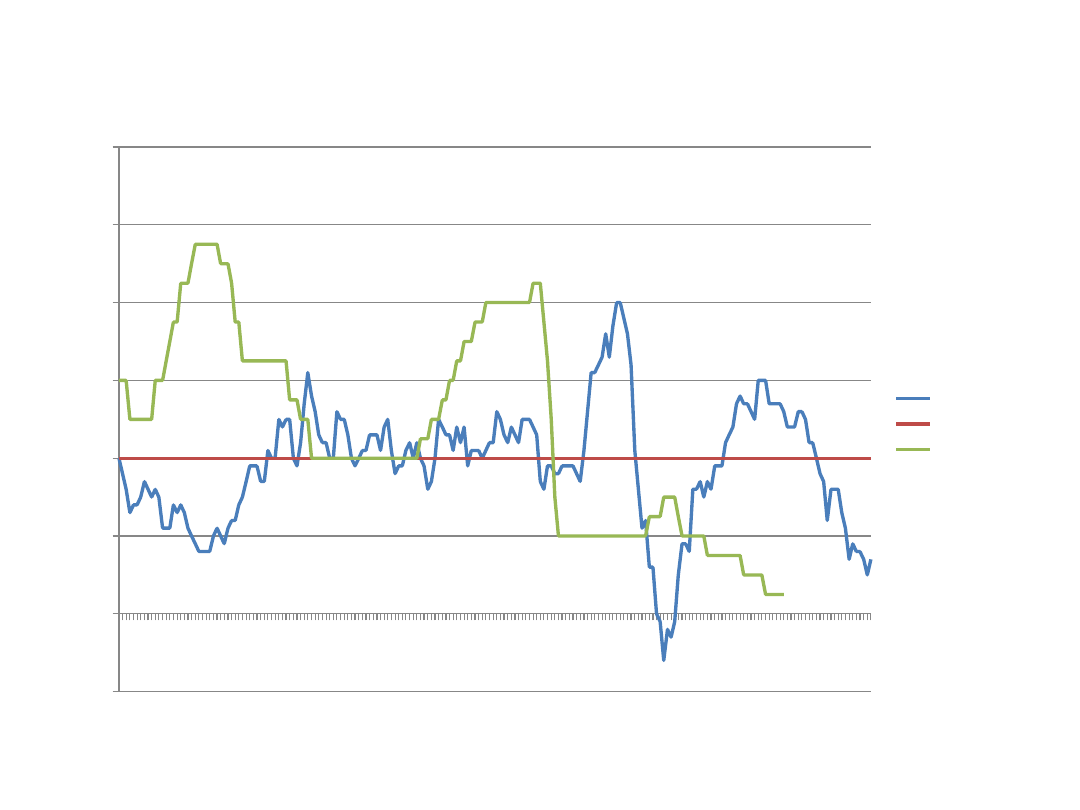

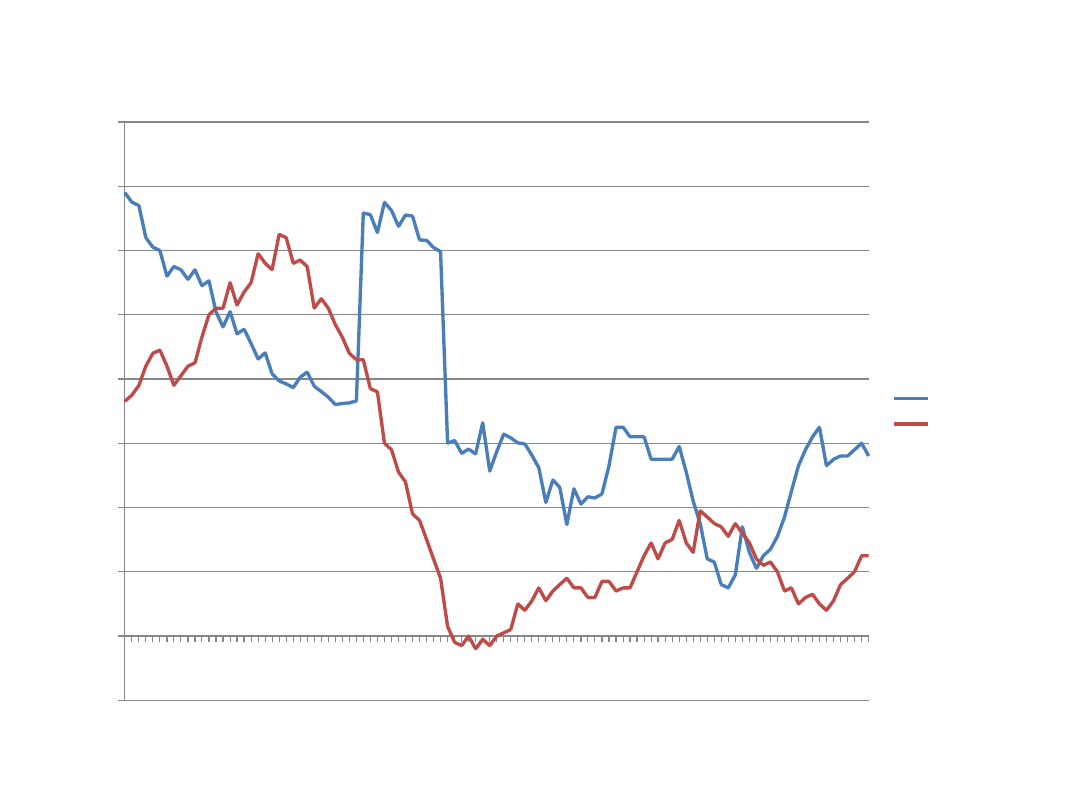

Inflacja i podstawowa stopa procentowa EBC w strefie euro, 01.1997-04.2014, r/r,

%

1

9

9

7

M

0

1

1

9

9

7

M

0

7

1

9

9

8

M

0

1

1

9

9

8

M

0

7

1

9

9

9

M

0

1

1

9

9

9

M

0

7

2

0

0

0

M

0

1

2

0

0

0

M

0

7

2

0

0

1

M

0

1

2

0

0

1

M

0

7

2

0

0

2

M

0

1

2

0

0

2

M

0

7

2

0

0

3

M

0

1

2

0

0

3

M

0

7

2

0

0

4

M

0

1

2

0

0

4

M

0

7

2

0

0

5

M

0

1

2

0

0

5

M

0

7

2

0

0

6

M

0

1

2

0

0

6

M

0

7

2

0

0

7

M

0

1

2

0

0

7

M

0

7

2

0

0

8

M

0

1

2

0

0

8

M

0

7

2

0

0

9

M

0

1

2

0

0

9

M

0

7

2

0

1

0

M

0

1

2

0

1

0

M

0

7

2

0

1

1

M

0

1

2

0

1

1

M

0

7

2

0

1

2

M

0

1

2

0

1

2

M

0

7

2

0

1

3

M

0

1

2

0

1

3

M

0

7

2

0

1

4

M

0

1

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

HICP-EA

Cel

ECB rate

Rynek pieniężny i stawki IBOR

• Rynek pieniężny, czyli rynek międzybankowy: rynek na którym

banki udzielają sobie wzajemnie pożyczek krótkoterminowych, w

celu uzupełnienia niedoborów płynności (np. na cele związane z

budowaniem rezerwy obowiązkowej lub w celu uzupełnienia

płynności na bieżące wypłaty);

• Stopy procentowe, po których zawierane są transakcje

pożyczkowe, nazywają się stopami IBOR (interbank offered rate -

międzybankowa stopa ofertowa) ustalane są w różny sposób na

różnych rynkach. Procedura polega na tym, że wyodrębniona

grupa banków, kwotują stawki referencyjne na rynku pieniężnym

na okresy od jednego dnia to jednego roku. Fixing odbywa się z

reguły o godzinie 11.00 czasu GMT i wtedy wybrana grupa banków

podaje stawki, po jakich jest skłonna zaoferować środki na dany

okres. Z punktu widzenia kredytobiorcy najważniejsze są stawki

1M, 3M i 6M, gdyż na te okresy najczęściej udzielany jest kredyt.

Stawki dla kredytów denominowanych w walutach kwotowane są

na rynku londyńskim (LIBOR) i europejskim (EURIBOR).

• W normalnych warunkach rynkowych stawki IBOR podlegają dwóm

głównym tendencjom. Po pierwsze - im dłuższy okres, tym stawka

powinna być wyższa, odzwierciedlając tym samym rosnące ryzyko

udzielenia pożyczki na dłuższy okres. Po drugie - stawki IBOR

powinny, choć w części, oddawać oczekiwania na ruch stóp na

rynku międzybankowym. Przy silnym oczekiwaniu na obniżki stóp

procentowych krzywa złożona z kwotowań powinna być

opadająca.

PP UE US

7

Rezerwa obowiązkowa w strefie euro

• The ECB stosuje stopę rezerwy obowiązkowej w wysokości

2%. Rezerwa obejmuje następujące zobowiązania:

overnight deposits; deposits with agreed maturity up to 2

years; deposits redeemable at notice up to 2 years; debt

securities issued with agreed maturity up to 2 years; and

money market paper.

• ECB zezwala na zwolnienie z rezerwy zobowiązań do kwoty

€100,000.

• Oprocentowanie rezerwy jest równe średniej stopie po

jakiej banki zasilają się w EBC w płynność w ramach OOR

(marginal rate of allotment), czyli stopie bliskiej MRO;

• Rozliczanie rezerwy obowiązkowej w okresach

miesięcznych, od pierwszej MRO po posiedzeniu Rady EBC

do następnego posiedzenia;

• EBC pobiera karne odsetki za brak wymaganej rezerwy w

wysokości 4,25%;

PP UE US

8

Polityka EBC w czasie kryzysu

• W warunkach kryzysu EBC zdecydował 2.07.2009 roku

o uruchomieniu operacji outright dla zakupu obligacji

zabezpieczonych (covered bonds - wyemitowanych w

euro przez instytucje kredytowe strefy euro lub mające

gwarancje tych instytucji, i o emisji co najmniej 500

mln €) na łączną kwotę 60 miliardów € (do

30.06.2010r);

• 9.05.2010r EBC zdecydował o uruchomieniu programu

SMP (Securities Market Program) polegającego na

bezwarunkowym skupie obligacji rządowych krajów

zadłużonych na rynku wtórnym;

• Oficjalnym powodem SMP było „zapewnienie

prawidłowej transmisji impulsów polityki pieniężnej”,

ale w praktyce program SMP podtrzymywał ceny i

obniżał rentowności obligacji krajów zadłużonych, co

pomagało rządom tych krajów utrzymać płynność;

• 9.12.2011r EBC uruchomił LTRO o okresie

zapadalności do 36 miesięcy w celu zapewnienia

płynności w sektorze bankowym;

PP UE US

9

Securities Market Program

• Program papierów rynkowych (SMP) polega na skupowaniu przez EBC papierów

skarbowych niektórych państw członkowskich strefy euro na rynku wtórnym w celu

stabilizowania rynków; Zakup papierów wartościowych dokonywany przez banki

centralne może także obejmować papiery emitowane przez banki komercyjne;

• SMP został uruchomiony w maju 2010r w ramach programu pomocy dla Grecji, na

podstawie decyzji Rady Prezesów z 10.05.2010r;

• Oficjalnym powodem SMP jest przywrócenie płynności w segmentach rynku papierów

wartościowych i zapewnienie sprawnego funkcjonowania mechanizmu transmisji

impulsów polityki pieniężnej do gospodarki w sytuacji, gdy stopy rynkowe w

niektórych krajach znacznie przewyższają stopy EBC;

• Nie jest to QE, ponieważ towarzyszą mu operacje sterylizacyjne w postaci aukcji

depozytów 7-dniowych;

• O skali interwencji decyduje każdorazowo Rada Prezesów EBC;

• W praktyce SMP oznacza, że EBC skupuje papiery krajów najbardziej zadłużonych,

które na rynku wtórnym tracą na wartości, występując jako „pożyczkodawca ostatniej

szansy”;

• Dlatego EBC jest krytykowany przez niektóre kraje, że de facto udziela pożyczek

rządom krajów zadłużonych, co narusza jego mandat (stabilność cen) i pogarsza jego

bilans;

• Początkowo kupowane były obligacje rządowe Grecji, Portugalii i Irlandii, a od

sierpnia 2011 także Włoch i Hiszpanii.

• Do listopada 2011 EBC w ramach SMP skupił papiery dłużne na kwotę ok. 200 mld €;

PP UE US

10

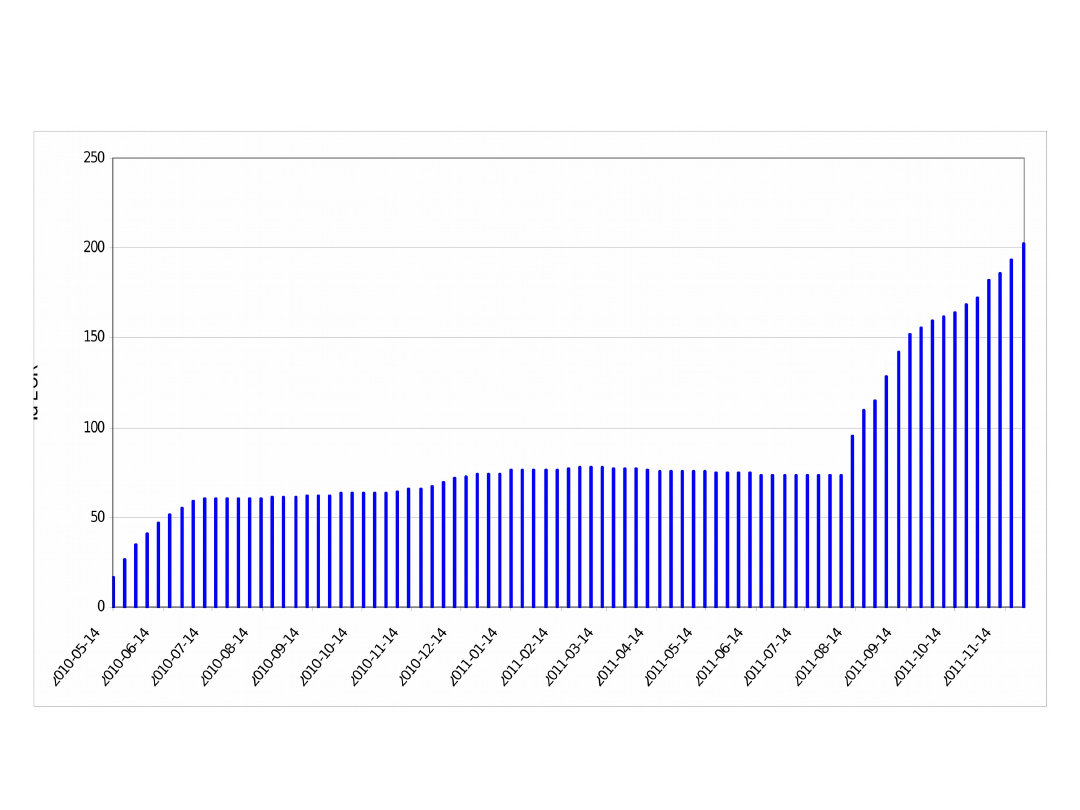

Zakupy obligacji rządowych przez ECB w ramach SMP (mld €), 2010-2011

PP UE US

11

Łagodzenie ilościowe

• Łagodzenie ilościowe (quantitative easing – QE) polega na

zwiększaniu podaży pieniądza rezerwowego przez bank

centralny poprzez skup rządowych (i korporacyjnych)

papierów wartościowych na wtórnym rynku (outright);

• W ten sposób bank centralny, formalnie przestrzegając

zakazu bezpośredniego udzielania pożyczek rządowi (w

celu finansowania deficytu), faktycznie pomaga w

finansowaniu wydatków rządowych pośrednio poprzez

zakup papierów od banków komercyjnych;

• Metoda QE jest stosowana w sytuacji zagrożenia deflacją,

gdy stopy procentowe są bardzo niskie (bliskie zeru) i nie

mogą dalej być obniżane w celu pobudzenia koniunktury;

• Metoda QE pozwala też obniżyć długookresowe stopy

procentowe i osłabić kurs waluty;

PP UE US

12

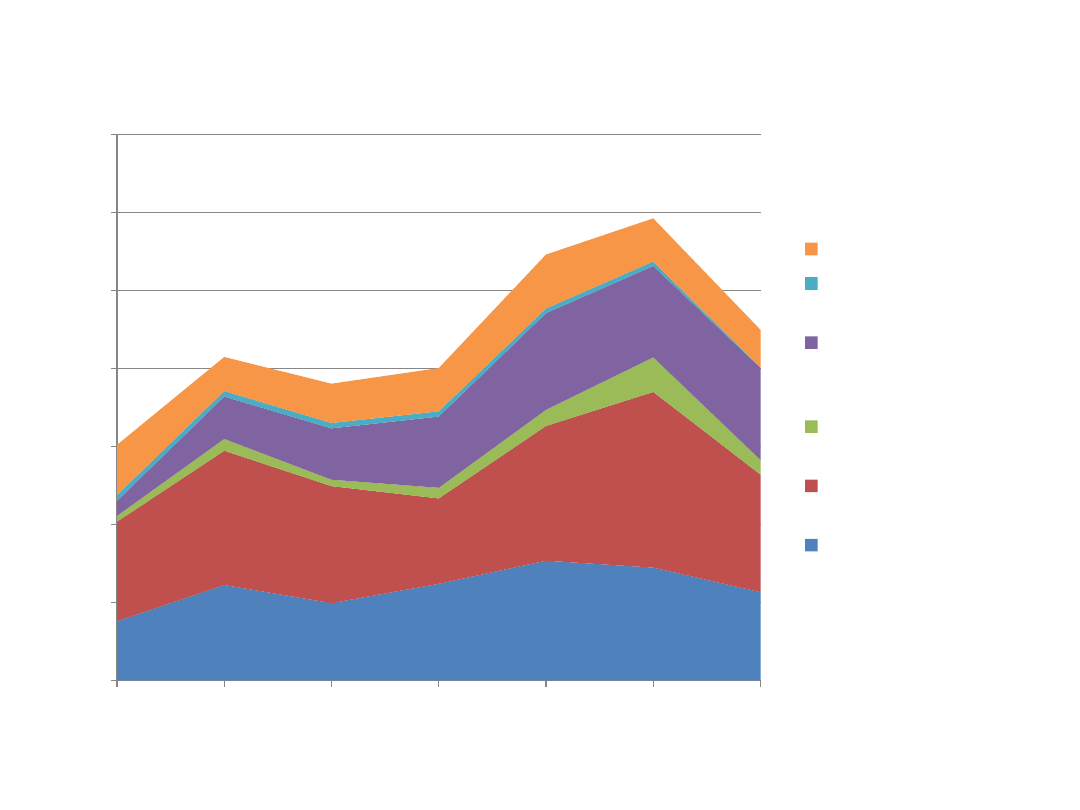

Aktywa Eurosystemu, 2007-2013, mld €

PP UE US

13

2007

2008

2009

2010

2011

2012

2013

0

500

1000

1500

2000

2500

3000

3500

6. Other assets

5. General

government debt

4. Securities

issued by €area

residents

3. Other claims in

€

2. Lending to €

credit institutions

1. Gold and

international

reserves

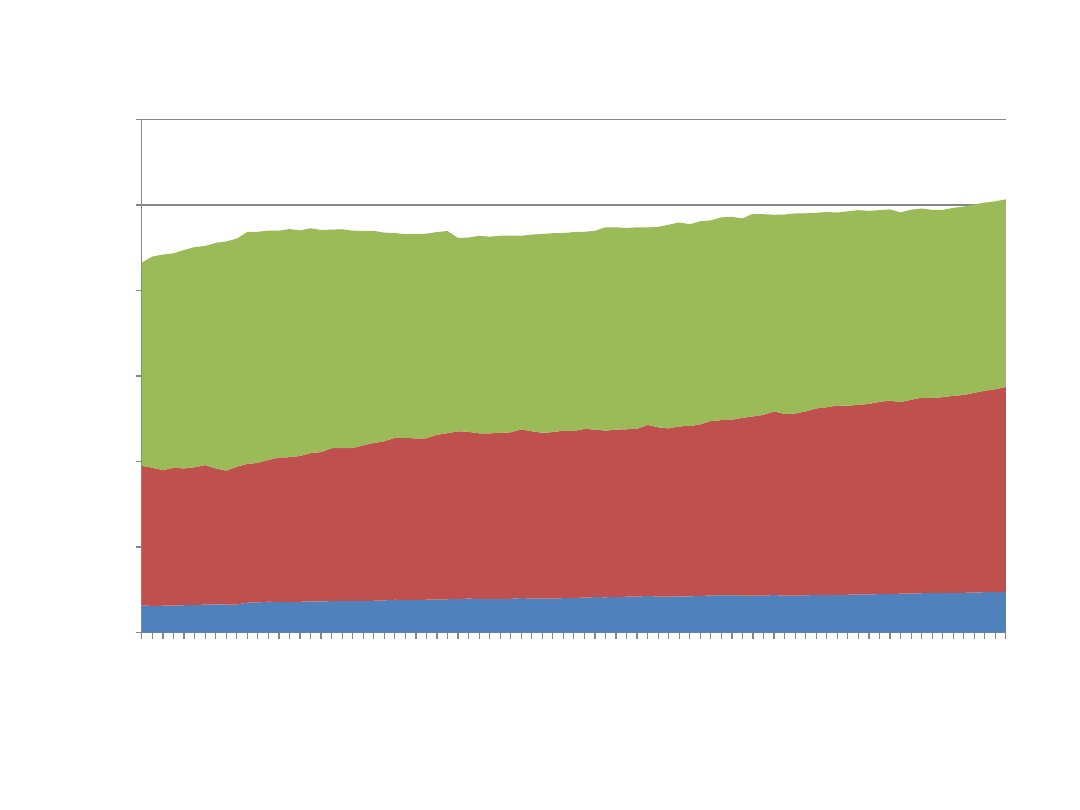

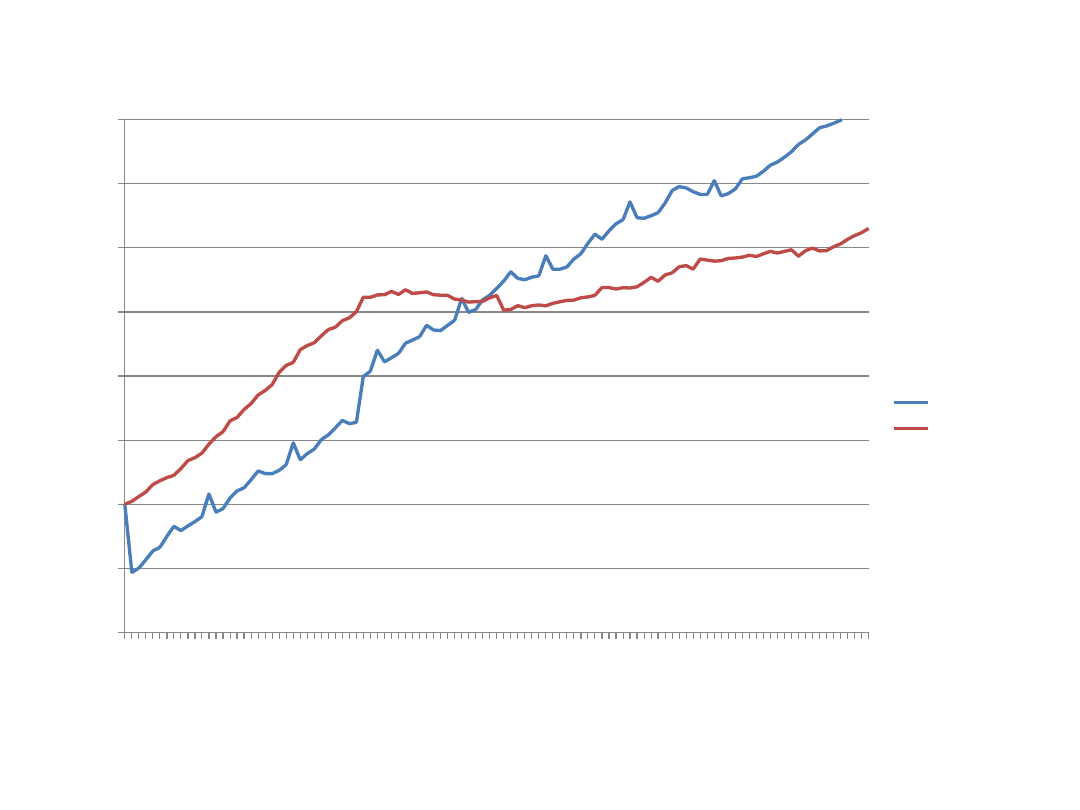

Podaż pieniądza w strefie euro (gotówka, M1, M3)

(Dec2007-Oct2014, mln €)

Dariusz K. Rosati

14

M1

Currency

M3

20

07

De

c

20

08

Ma

r

20

08

Jun

20

08

Se

p

20

08

De

c

20

09

Ma

r

20

09

Jun

20

09

Se

p

20

09

De

c

20

10

Ma

r

20

10

Jun

20

10

Se

p

20

10

De

c

20

11

Ma

r

20

11

Jun

20

11

Se

p

20

11

De

c

20

12

Ma

r

20

12

Jun

20

12

Se

p

20

12

De

c

20

13

Ma

r

20

13

Jun

20

13

Se

p

20

13

De

c

20

14

Ma

r

20

14

Jun

20

14

Se

p

0

2000000

4000000

6000000

8000000

10000000

12000000

Zmiany agregatów pieniężnych w strefie euro, M0 i M3, % r/r, Dec2005-Oct2014

Dariusz K. Rosati

15

20

05

De

c

20

06

Ap

r

20

06

Au

g

20

06

De

c

20

07

Ap

r

20

07

Au

g

20

07

De

c

20

08

Ap

r

20

08

Au

g

20

08

De

c

20

09

Ap

r

20

09

Au

g

20

09

De

c

20

10

Ap

r

20

10

Au

g

20

10

De

c

20

11

Ap

r

20

11

Au

g

20

11

De

c

20

12

Ap

r

20

12

Au

g

20

12

De

c

20

13

Ap

r

20

13

Au

g

20

13

De

c

20

14

Ap

r

20

14

Au

g

-2

0

2

4

6

8

10

12

14

16

Currency

M3

Wzrost agregatów pieniężnych w strefie euro, M0 i M3, 2006-2014, Dec2005=100

Dariusz K. Rosati

16

20

05

De

c

20

06

Ap

r

20

06

Au

g

20

06

De

c

20

07

Ap

r

20

07

Au

g

20

07

De

c

20

08

Ap

r

20

08

Au

g

20

08

De

c

20

09

Ap

r

20

09

Au

g

20

09

De

c

20

10

Ap

r

20

10

Au

g

20

10

De

c

20

11

Ap

r

20

11

Au

g

20

11

De

c

20

12

Ap

r

20

12

Au

g

20

12

De

c

20

13

Ap

r

20

13

Au

g

20

13

De

c

20

14

Ap

r

20

14

Au

g

80

90

100

110

120

130

140

150

160

Currency

M3

Program OMT

• Dążąc do przełamania kryzysu w strefie euro, 2.08.2012r EBC

zapowiedział, a 6.09.2012 EBC ogłosił gotowość do rozpoczęcia

tzw. bezwarunkowych transakcji pieniężnych (Outright Monetary

Transactions);

• OMT polegają na bezwarunkowym skupie obligacji rządowych

zadłużonych państw strefy euro, pod następującymi warunkami:

– okres zapadalności do 3 lat;

– kraj korzystający z wsparcia musi wcześniej wystąpić o pomoc w

ramach mechanizmu EFSF/ESM i być objęty programem

dostosowawczym;

• OMT są nielimitowane;

• EBC zrezygnował z pozycji uprzywilejowanego wierzyciela;

• OMT są w pełni sterylizowane;

• Decyzja podjęta przy jednym głosie sprzeciwu (Bundesbank);

• Argumenty za i przeciw;

PP UE US

17

Document Outline

- Slide 1

- Instrumenty EBC

- Operacje pieniężne w Eurosystemie

- Slide 4

- Kontrola i wycena ryzyka na zabezpieczeniach

- Slide 6

- Rynek pieniężny i stawki IBOR

- Rezerwa obowiązkowa w strefie euro

- Polityka EBC w czasie kryzysu

- Securities Market Program

- Slide 11

- Łagodzenie ilościowe

- Aktywa Eurosystemu, 2007-2013, mld €

- Slide 14

- Slide 15

- Slide 16

- Program OMT

Wyszukiwarka

Podobne podstrony:

PP Wyklad 7 Reguly polityki pienieznej

PP Wyklad 4 Cele polityki pienieznej

PP Wyklad 5 Instrumenty polityki pienieznej

Wykład 10 Polityka pieniężna reguły, instytucje

Polityka Pieniężna - wykłady, FiR, Polityka Pieniężna

Polityka pieniężna, wykłady - studia, Polityka pienięzna

wykład ?NKOWOŚĆ?NTRALNA I POLITYKA PIENIĘŻNA

Wykład 10 Polityka pieniężna reguły, instytucje

PP Wyklad 17 Nowe tendencje w polityce pienieznej

Polityka pieniezna ?losc wyklad

Polityka pieniężna wykład

wyklady - polityka pieniezna (Naprawiony), Polityka pieniezna

polityka pienieżna wyklady GalbarczykCAŁKOSC

polityka pieniezna wyklady wersja komputerowa, POLITYKA PIENIEZNA2

polityka pieniezna wyklady wersja komputerowa, POLITYKA PIENIEZNA2

Polityka pieniezna wyklad 3

Polityka pieniężna wykłady notatki na podstawie Kazmierczak A Polityka pieniezna w gospodarce otwar

pytania pp, Polityka pieniężna

więcej podobnych podstron