Polityka pieniężna

Wykład 7: Reguły polityki

pieniężnej

Podstawowe reguły polityki pieniężnej

(monetary policy rules)

• Polityka pieniężna może być dyskrecjonalna lub oparta na

regułach;

• Jeśli polityka pieniężna jest dyskrecjonalna, uczestnicy rynków

finansowych nie wiedzą, jakimi zasadami kieruje się bank

centralny, i podejrzewają, że politycy będą ulegać pokusie

wykorzystania polityki pieniężnej do pobudzania wzrostu i

zatrudnienia kosztem zwiększenia inflacji (polityka

„oportunistyczna” – zob. nast. slajd);

• Dyskrecjonalność polityki zwiększa więc niepewność, w tym ryzyko

inflacji w przyszłości; wskutek tego rośnie premia za ryzyko (risk

premium) w rynkowych stopach procentowych; w efekcie „długie”

stopy rosną;

• Polityka dyskrecjonalna może powodować problem niespójności

czasowej (time inconsistency), czyli zmianę zachowań rynku na

skutek polityki i, w konsekwencji, potrzebę zmiany polityki;

• Niespójność czasowa: dwie interpretacje (zob. dalej);

• Polityka oparta na publicznie ogłoszonych regułach powoduje

spadek niepewności, co zmniejsza premie za ryzyko i obniża

rynkowe stopy procentowe;

• Skuteczność reguł zależy od wiarygodności banku centralnego, a

ta zależy od dotychczasowej polityki, w tym zwłaszcza od tego,

czy bank w przeszłości przestrzegał własnych reguł, od sygnałów

co do przyszłej polityki oraz od otoczenia politycznego;

2

Dariusz K. Rosati

Rola oczekiwań inflacyjnych i problem niespójności

czasowej (dynamicznej)

• Rząd zapowiada utrzymanie niskiej inflacji, oczekiwania

inflacyjne spadają, „długie” stopy rynkowe spadają;

• Ale przy niskich oczekiwaniach inflacyjnych rządowi opłaca

się zwiększyć podaż pieniądza i – wykorzystując „iluzję

pieniężną” (money illusion) - uzyskać dodatkowe korzyści w

postaci wzrostu produkcji i zatrudnienia (ujemnie nachylona

krzywa Phillipsa), co wywoła jednak po pewnym czasie

wzrost inflacji;

• Ale wzrost inflacji powoduje – po pewnym czasie – zanik

iluzji pieniężnej, wzrost oczekiwań inflacyjnych, wzrost

żądań płacowych i wzrost „długich” stóp procentowych;

• Powoduje to straty w postaci spadku produkcji i

zatrudnienia (krzywa Phillipsa przesuwa się w prawo);

• W efekcie dyskrecjonalna polityka pieniężna staje się

nieskuteczna w zwalczaniu inflacji (w długim okresie krzywa

Phillipsa staje się pionowa);

• Zmiana zachowania uczestników rynku, wywołana

dyskrecjonalną polityką, powoduje więc po pewnym czasie

konieczność zmiany polityki – jest to problem niespójności

czasowej (time inconsistency, dynamic inconsistency);

3

Dariusz K. Rosati

Naturalna stopa bezrobocia

• Naturalna stopa bezrobocia (NSB) to taka stopa, powyżej której

pojawia się presja deflacyjna (recesja), a poniżej której pojawia się

presja inflacyjna;

• Ale NSB nie daje się obserwować bezpośrednio, a jej szacunki są

niepewne;

• Krzywa Phillipsa: im niższe bezrobocie, tym szybszy wzrost płac i

cen, z czego wynika, że rząd może niemal dowolnie obniżać

bezrobocie, dopuszczając do wzrostu płac i inflacji;

• M. Friedman podważył twierdzenie Phillipsa, wskazując, że ludzie

kierują się płacą realną a nie nominalną, oraz że dostosowują

swoje zachowania do oczekiwań przyszłej inflacji;

• Twierdził, że próba ciągłego utrzymywania bezrobocia poniżej NSB

wymaga stale rosnącej inflacji (przyspieszającej inflacji), co

pokazuje wypukła krótkookresowa krzywa Phillipsa;

• Istnienie NSB uniemożliwia więc politykę pełnego zatrudnienia:

gospodarka w dłuższym okresie dąży do poziomu NSB;

• Keynesiści postulowali, ze trzeba utrzymywać bezrobocie na

poziomie NAIRU (non-accelerating inflation rate of

unemployment);

• NSB może ulegać zmianom w wyniku innowacji technologicznych i

zmian w gustach (teoria realnego cyklu koniunkturalnego);

Dariusz K. Rosati

4

Niespójność czasowa polityki, gdy władza jest

krótkowzroczna

(model Barro-Gordona)

a

b

c

A

B

C

Inflacja

Bezrobocie

E

Władza obiecuje inflację = 0, i

zaczyna w pkt. A na krzywej

preferencji u. Ale ma bodziec, żeby

zmniejszać bezrobocie kosztem

wzrostu inflacji wzdłuż

krótkookresowej krzywej Phillipsa a aż

do punktu B, bo przenosi się na

korzystniejszą krzywą preferencji u’.

Ale wzrost inflacji uświadamia, że

wzrost wynagrodzeń jest pozorny.

Bezrobocie znowu rośnie i w rezultacie

w następnym okresie krzywa Phillipsa

przesuwa się z a do b, a gospodarka

ląduje w pkt. C, na gorszej krzywej

preferencji u’’’. Krótkowzroczna

władza znowu obieca inflację w pkt. C,

i znowu „oszuka”, przechodząc do E

na korzystniejszej krzywej u”. Będzie

powtarzać ten manewr, aż dojdzie do

pkt. F leżącego na krzywej p”.

Bezrobocie nie spadnie, za to inflacja

będzie znacznie wyższa.

Długookresowa krzywa Phillipsa jest

pionowa (ACF).

u’

u

u*

D

F

u”

u’’’

5

Dariusz K. Rosati

Funkcja popytu na pieniądz i problem

niespójności czasowej (dynamicznej)

• Rząd zapowiada utrzymanie niskiej inflacji poprzez utrzymanie

stałej podaży pieniądza;

• Stopy procentowe spadają i popyt na pieniądz rośnie zgodnie z

daną funkcją popytu na pieniądz: L/P = aY - br;

• Wzrost popytu na pieniądz skłania rząd do zmiany polityki i

zwiększenia podaży pieniądza ponad wielkość popytu, w nadziei,

że nie wywoła to inflacji;

• Ale wzrost podaży pieniądza większy niż wzrost popytu powoduje

po pewnym czasie wzrost inflacji, a następnie oczekiwań

inflacyjnych;

• To powoduje zmianę parametrów funkcji popytu na pieniądz i

spadek popytu na pieniądz;

• Oznacza to wzrost wydatków i w efekcie inflacja zaczyna rosnąć

coraz szybciej;

• Polityka dyskrecjonalna staje się nieskuteczna w zwalczaniu

inflacji.

• Zmiana zachowania uczestników rynku, wywołana dyskrecjonalną

polityką, powoduje więc po pewnym czasie konieczność zmiany

polityki – jest to problem niespójności czasowej (time

inconsistency, dynamic inconsistency);

6

Dariusz K. Rosati

Wiarygodność banku centralnego jako

warunek skuteczności polityki pieniężnej

• Skuteczność reguł polityki pieniężnej zależy od wiarygodności

banku centralnego.

• Co to jest wiarygodność? To:

– zgodność działań z zapowiedziami działań (wiarygodność intencji) i

– zgodność celów z rzeczywistością (wiarygodność polityki -

skuteczność);

• Wiarygodność zmniejsza makroekonomiczne koszty polityki

obniżania inflacji do pożądanego poziomu;

• Gdy BC jest wiarygodny, podniesienie „krótkich” stóp

procentowych (lub sama zapowiedź) powoduje spadek oczekiwań

inflacyjnych i spadek „długich” stóp procentowych na rynku, a to

pozwala uniknąć spadku inwestycji, produkcji i zatrudnienia;

• Gdy BC nie jest wiarygodny, podniesienie krótkich stóp

procentowych powoduje ograniczony spadek oczekiwań, w

efekcie długie stopy nie spadają, a to ogranicza inwestycje,

produkcję i zatrudnienie;

• W takim przypadku dla zwalczenia inflacji potrzebne jest

silniejsze podniesienie stóp procentowych i dłuższy okres

restrykcyjnej polityki pieniężnej (aby uczestnicy rynku uwierzyli w

determinację BC), co pociąga za sobą większy koszt

makroekonomiczny obniżenia inflacji do pożądanego poziomu.

7

Dariusz K. Rosati

Dlaczego bank centralny powinien być instytucją

niezależną?

• Zadaniem banku centralnego jest utrzymanie stabilności cen w długim

okresie; temu zadaniu ma służyć polityka pieniężna;

• Politycy zależą od wyborców i okresowych wyborów; dlatego ulegają

pokusie wykorzystania polityki pieniężnej dla pobudzania zatrudnienia i

wzrostu, poprzez zwiększanie podaży pieniądza i obniżanie stóp

procentowych (polityka dyskrecjonalna); pokusa ta nasila się przed

wyborami;

• Na krótką metę można w ten sposób przyspieszyć wzrost i zmniejszyć

bezrobocie (krótkookresowa krzywa Philipsa), ale na dłuższą metę

nadmiernie ekspansywna polityka pieniężna prowadzi do wzrostu

inflacji, spadku inwestycji i zahamowania wzrostu (długookresowa

krzywa Philipsa); długofalowe koszty są znacznie większe niż

krótkookresowe korzyści;

• Dlatego decyzje polityki pieniężnej powinny być podejmowane przez

osoby i instytucje niezależne od wpływów politycznych, niezależne od

okresowych wyborów politycznych, i których funkcje, kompetencje i

zarobki nie zależą od decyzji polityków; gwarantuje to bezstronność i

merytoryczny charakter decyzji polityki pieniężnej;

• Uświadomienie tych uwarunkowań doprowadziło do wyłączenia

odpowiedzialności za politykę pieniężną z kompetencji rządu (władzy

politycznej) i powierzenia jej instytucji niezależnej od bieżącej polityki;

taką instytucją jest bank centralny;

• Ze względu na znaczenie banku centralnego, jego niezależność winna

być zagwarantowana w Konstytucji.

8

Dariusz K. Rosati

Rozwiązanie problemu niespójności czasowej i

wiarygodności w ramach jednego kraju: niezależna

władza pieniężna (bank centralny)

• Kiedy władza nie będzie ulegała pokusie „oszukania” uczestników rynków w

celu osiągnięcia krótkookresowej korzyści w postaci przejścia na

korzystniejszą krzywą preferencji?

• Pierwszy przypadek: Władzy nie będą kusiły krótkookresowe korzyści tylko

wówczas, gdy nie będzie ona przywiązywać w ogóle wagi do bezrobocia –

krzywe preferencji będą wtedy poziome – władza wówczas zawsze

wybierze pkt. A. Ale w systemie politycznym demokracji parlamentarnej

jest to nierealne. Dlatego polityka zerowej inflacji, lub jakiejkolwiek stałej

inflacji poniżej pkt. F, jest niewiarygodna w świecie racjonalnych podmiotów

i krótkowzrocznej władzy;

• Drugi przypadek: Jeśli dewaluacja wiąże się z określonym kosztem (np.

politycznym), i jeśli ten koszt jest większy niż odległość pomiędzy krzywymi

preferencji u i u’; jeśli koszt ten jest mniejszy, uczestnicy rynku nie uwierzą

w obietnice władzy i dokonają ataku spekulacyjnego na walutę;

• Doświadczenie pokazuje, że to są rzadkie przypadki. Dlatego istnieje

uzasadnienie do przekazania polityki pieniężnej w gestię władzy niezależnej

od polityki, np. bankowi centralnemu.

9

Dariusz K. Rosati

Niezależna władza pieniężna: bank centralny i polityka

pieniężna w Konstytucji RP

Art. 227.

1

. Centralnym bankiem państwa jest Narodowy Bank Polski. Przysługuje mu

wyłączne prawo emisji pieniądza oraz ustalania i realizowania polityki

pieniężnej. Narodowy Bank Polski odpowiada za wartość polskiego pieniądza.

2. Organami Narodowego Banku Polskiego są: Prezes Narodowego Banku

Polskiego, Rada Polityki Pieniężnej oraz Zarząd Narodowego Banku Polskiego.

3. Prezes Narodowego Banku Polskiego jest powoływany przez Sejm na wniosek

Prezydenta Rzeczypospolitej, na 6 lat.

4. Prezes Narodowego Banku Polskiego nie może należeć do partii politycznej,

związku zawodowego ani prowadzić działalności publicznej nie dającej się

pogodzić z godnością jego urzędu.

5. W skład Rady Polityki Pieniężnej wchodzą Prezes Narodowego Banku

Polskiego jako przewodniczący oraz osoby wyróżniające się wiedzą z zakresu

finansów powoływane na 6 lat, w równej liczbie przez Prezydenta

Rzeczypospolitej, Sejm i Senat.

6. Rada Polityki Pieniężnej ustala corocznie założenia polityki pieniężnej i

przedkłada je do wiadomości Sejmowi równocześnie z przedłożeniem przez

Radę Ministrów projektu ustawy budżetowej. Rada Polityki Pieniężnej, w

ciągu 5 miesięcy od zakończenia roku budżetowego, składa Sejmowi

sprawozdanie z wykonania założeń polityki pieniężnej.

7. Organizację i zasady działania Narodowego Banku Polskiego oraz

szczegółowe zasady powoływania i odwoływania jego organów określa

ustawa.

10

Dariusz K. Rosati

Ustawa o NBP z 1997r, Art. 9.

Art. 9.

1. Prezes NBP jest powoływany i odwoływany przez Sejm na wniosek

Prezydenta Rzeczypospolitej Polskiej.

2. Kadencja Prezesa NBP wynosi 6 lat. Ta sama osoba nie może być Prezesem

NBP

dłużej niż przez dwie kolejne kadencje.

3. Prezes NBP obejmuje obowiązki po złożeniu wobec Sejmu przysięgi

następującej treści: "Obejmując obowiązki Prezesa Narodowego Banku

Polskiego przysięgam uroczyście, że postanowień Konstytucji i innych

ustaw będę ściśle przestrzegać oraz że we wszystkich swoich działaniach

dążyć będę do rozwoju gospodarczego Ojczyzny i pomyślności obywateli".

Przysięga może być złożona z dodaniem słów "Tak mi dopomóż Bóg".

4. Kadencja Prezesa NBP wygasa:

1) po upływie okresu sześcioletniego;

2) w razie śmierci;

3) w razie złożenia rezygnacji;

4) w razie odwołania.

5. Odwołanie Prezesa NBP może nastąpić, gdy:

1) nie wypełnia on swych obowiązków na skutek długotrwałej choroby;

2) został skazany prawomocnym wyrokiem sądu za popełnione przestępstwo;

3) Trybunał Stanu orzekł wobec niego zakaz zajmowania kierowniczych

stanowisk lub pełnienia funkcji związanych ze szczególną

odpowiedzialnością w organach państwowych.

11

Dariusz K. Rosati

Ustawa o NBP, Art. 14.

Art. 14.

1. W okresie kadencji członek Rady nie może zajmować

żadnych innych stanowisk i podejmować działalności

zarobkowej lub publicznej poza pracą naukową,

dydaktyczną lub twórczością autorską, a za zgodą

Rady wyrażoną w drodze uchwały (bez udziału

zainteresowanego) - dopuszczalna jest działalność w

organizacjach międzynarodowych.

2. Członek Rady będący członkiem partii politycznej lub

związku zawodowego obowiązany jest na okres

kadencji w Radzie zawiesić działalność w tej partii lub

w tym związku, pod rygorem odwołania z Rady.

3. Członkom Rady przysługuje wynagrodzenie w

wysokości równej wynagrodzeniu wiceprezesów NBP.

Wynagrodzenie to przysługuje również w ciągu 3

miesięcy od daty wygaśnięcia kadencji, z wyjątkiem,

gdy powodem odwołania jest skazanie prawomocnym

wyrokiem sądu za popełnienie przestępstwa.

12

Dariusz K. Rosati

Polityka pieniężna oparta na regułach

(rules-based policy): cel pośredni

• Bank centralny ogłasza, że będzie realizował cel

ostateczny (stabilność cen wg przyjętej definicji)

przy pomocy celu pośredniego (np. M0, M2, M3,

kurs waluty, rynkowa stopa procentowa);

• Wybór celu pośredniego zależy od tego, co łatwiej

mierzyć i co łatwiej interpretować w kontekście

związku z inflacją: np. przy wysokiej inflacji

trudno szacować oczekiwaną inflację i lepiej

stosować regulację ilościową (agregat M), a przy

niskiej inflacji lepiej stosować regulację cenową (r

– stopa procentowa);

• Bank centralny ogłasza pożądany poziom celu

pośredniego, który jest spójny z wymaganym

poziomem celu ostatecznego;

• Bank centralny reaguje na odchylenia celu

pośredniego od pożądanego poziomu, zaostrzając

lub luzując politykę pieniężną.

13

Dariusz K. Rosati

Reguła bezpośredniego celu

inflacyjnego - BCI (direct inflation

targeting)

• Cele pośrednie są mało skuteczne, gdy

parametry funkcji opisującej związek celu

pośredniego z celem ostatecznym (inflacja) są

niestabilne (mnożnik, parametry funkcji popytu

na pieniądz, szoki zewnętrzne);

• Reguła BCI polega na tym, że bank centralny

ustala pożądany poziom inflacji w średnim

okresie (cel inflacyjny), a następnie prognozuje

inflację i dostosowuje politykę pieniężną do

różnicy między celem inflacyjnym a

przewidywaną inflacją (zaostrza politykę, gdy

prognoza jest wyższa od celu, i luzuje politykę

gdy prognoza jest niższa od celu);

14

Dariusz K. Rosati

Elementy składowe strategii

BCI

• Wybór miernika inflacji: CPI, HICP, inflacja bazowa

(core inflation), wady i zalety poszczególnych

mierników;

• Ustalenie celu inflacyjnego (równoznaczne z

określoną definicją „stabilności cen”): punkt,

przedział, punkt z odchyleniami (w Polsce 2,5%

+/-1 pkt proc, w EMU „poniżej 2%, ale blisko

2%”);

• Przyjęcie systemu powtarzalnych, niezależnych i

wiarygodnych prognoz inflacji;

• Przyjęcie i ogłoszenie „funkcji reakcji” (sposób

powiązania decyzji polityki pieniężnej z wynikami

prognoz, w tym sposób reagowania na

jednorazowe szoki podażowe i zewnętrzne –

external shocks);

• Zasada „patrzenia do przodu” (forward-looking),

zamiast „patrzenia do tyłu” (backward-looking);

• Strategia komunikowania się z rynkami

(wyjaśnianie decyzji, wyjaśnianie błędów i

odchyleń);

15

Dariusz K. Rosati

Mierniki inflacji

• CPI – wskaźnik cen towarów i usług konsumpcyjnych

(„koszyk” kilkuset towarów i usług, z przypisanymi

„wagami”, liczony i ogłaszany przez GUS);

• PPI – wskaźnik cen produkcji przemysłowej;

• HICP – „zharmonizowany” wskaźnik cen towarów i

usług konsumpcyjnych, stosowany w UE (struktura

„koszyka” ujednolicona dla wszystkich krajów

członkowskich);

• Wskaźniki inflacji bazowej (core inflation) mają na celu

„oczyszczenie” CPI z wpływu czynników niezależnych

od polityki pieniężnej (szoki podażowe, zmiany cen

administrowanych, zmiany stawek podatków

pośrednich);

• Wybór miernika inflacji to głównie wybór pomiędzy

CPI, który jest wskaźnikiem powszechnie znanym

(headline inflation), ale mniej podatnym na politykę

pieniężną, a wskaźnikami inflacji bazowej, które są

podatniejsze na politykę pieniężną, ale są mniej znane

i mniej „przejrzyste”.

16

Dariusz K. Rosati

Wskaźniki inflacji bazowej w Polsce

• W Polsce NBP oblicza obecnie 4

wskaźniki inflacji bazowej (od marca

2009r):

– inflacja bazowa po wyłączeniu cen

administrowanych;

– inflacja bazowa po wyłączeniu cen

najbardziej zmiennych;

– inflacja po wyłączeniu cen żywności i

energii (najbardziej popularna);

– 15% średnia obcięta (symetrycznie

obcinająca po 15% z lewej i prawej

strony rozkładu wskaźniki cen o

największej i najmniejszej dynamice w

porównaniu z poprzednim okresem).

17

Dariusz K. Rosati

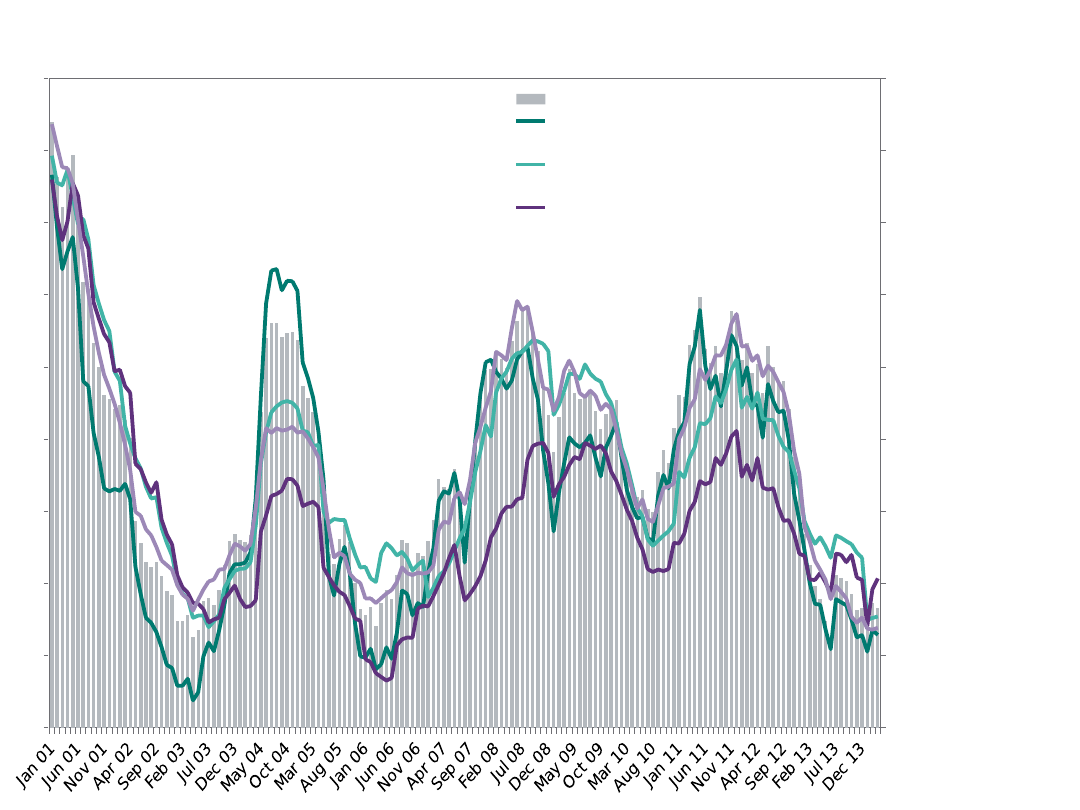

Wskaźniki inflacji bazowej w Polsce, 01.2013-03.2014, % r/r

Miesiąc, rok

CPI

po wyłączeniu

cen

administrowan

ych

po wyłączeniu

cen najbardziej

zmiennych

po wyłączeniu

cen żywności i

energii

15% średnia

obcięta

sty 13

101,7

101,5

101,9

101,4

101,8

lut 13

101,3

101,0

101,7

101,1

101,6

mar 13

101,0

100,7

101,5

101,0

101,3

kwi 13

100,8

100,7

101,6

101,1

101,2

maj 13

100,5

100,4

101,5

101,0

101,1

cze 13

100,2

100,1

101,4

100,9

100,8

lip 13

101,1

100,8

101,7

101,4

101,0

sie 13

101,1

100,7

101,6

101,4

100,9

wrz 13

101,0

100,7

101,6

101,3

100,8

paź 13

100,8

100,5

101,5

101,4

100,5

lis 13

100,6

100,3

101,4

101,1

100,5

gru 13

100,7

100,3

101,4

101,0

100,5

sty 14

100,5

100,1

100,5

100,4

100,4

lut 14

100,7

100,4

100,5

100,9

100,4

mar 14

100,7

100,3

100,5

101,1

100,4

Dariusz K. Rosati

18

99

100

101

102

103

104

105

106

107

108

99

100

101

102

103

104

105

106

107

108

Wskaźniki CPI oraz inflacji bazowej, 2001-2014, (analogiczny miesiąc poprzedniego roku = 100)

CPI

po wyłączeniu cen

administrowanych

po wyłączeniu cen najbardziej

zmiennych

po wyłączeniu cen żywności i

energii

Funkcja reakcji: ujęcie modelowe

Funkcja reakcji banku centralnego:

i = i* + (r – r*) + (p – p*) + a(y – ӯ) + b[e(p) – ]

czyli

i = + b[e(p) – ]

Gdzie:

i – stopa procentowa banku centralnego

i* - stopa procentowa za granicą

r - średnia realna stopa przychodu w kraju

r* - średnia realna stopa przychodu za granicą

p – stopa inflacji w kraju

p* - stopa inflacji za granicą

y – stopa wzrostu gospodarczego w kraju

ӯ – stopa wzrostu potencjalnego

e(p) – prognozowana inflacja

p - cel inflacyjny

a, b - parametry

20

Dariusz K. Rosati

Reguła Taylora

• Jest to określona funkcja reakcji banku

centralnego, na ogół o postaci:

i = i* + a(y – y*) + b[e(p) – ]

• Bank centralny ustala stopy procentowe

minimalizując odchylenia rzeczywistego

tempa wzrostu PKB, y, od potencjalnego

tempa wzrostu PKB, y*, oraz odchylenia

prognozowanej inflacji e(p) od celu

inflacyjnego ;

• Wagi a i b odzwierciedlają stopień „awersji”

banku centralnego wobec inflacji: im wyższy

stosunek b/a, tym większa „awersja”;

• Reguła Taylora ma formalne uzasadnienie w

USA, gdzie Fed realizuje kilka celów;

21

Dariusz K. Rosati

Funkcja reakcji: rola szoków podażowych i

czynników jednorazowych

• Inflacja może być wynikiem działania czynników

niezależnych od polityki pieniężnej (czyli od zmian ilości

pieniądza w obiegu), takich jak szoki podażowe (supply-

side shocks), czy zdarzenia jednorazowe (one-of);

• Szoki podażowe: wzrost cen ropy naftowej, nieurodzaj w

rolnictwie, nowe wynalazki;

• Zdarzenia jednorazowe: katastrofy naturalne, zmiany

podatków pośrednich, zmiany cen administrowanych, ataki

terrorystyczne;

• Na bezpośredni wzrost cen wywołany szokami podażowymi

lub zdarzeniami jednorazowymi polityka pieniężna nie

powinna reagować; reakcja jest potrzebna dopiero

wówczas, gdy zaczynają pojawiać się „wtórne efekty

pieniężne pierwotnego szoku”, tzn. rośnie podaż pieniądza

akomodująca początkowy wzrost cen, np. w formie wzrostu

płac lub kredytów;

• Dylemat: czy reagować „gdy zaczynają się pojawiać”, czy

„zanim zaczną się pojawiać”???

22

Dariusz K. Rosati

Rola niepewności

• Polityka pieniężna dotyczy głównie przyszłości –

ale wiedza na temat przyszłości jest niepełna,

istnieje niepewność, i dlatego łatwo jest się

pomylić, a pomyłki osłabiają wiarygodność;

• Dlatego banki centralne podejmują szereg działań

mających na celu ograniczenie ewentualnych

negatywnych skutków swoich pomyłek;

– Decyzje są podejmowane przez ciała kolegialne

zamiast jednoosobowych (np. RPP);

– Unikanie jednoznacznych i precyzyjnych

zapowiedzi co do przyszłej polityki („jeśli

wszystko stało się dla was jasne, to musieliście

mnie źle zrozumieć” – Alan Greenspan);

– Stopniowość zmian stóp procentowych (z

reguły o 0,25 punktu procentowego);

Dariusz K. Rosati

23

Konflikt celów w polityce pieniężnej i „trójkąt

niemożności” (impossible trinity)

Przy swobodnym przepływie kapitału (pełna mobilność

między krajem i zagranicą), stopy procentowe stają

się niezależne od banku centralnego i są określone

przez tzw. parytet stóp procentowych bez pokrycia

(uncovered interest parity – UIP);

Hipoteza UIP mówi, że oczekiwany dochód z takich

samych lokat w różnych walutach musi być taki sam;

- e()

i = i* + ---------- + c, czyli i = i* + d/ + c

Gdzie:

- kurs waluty

e() – przewidywany kurs waluty za rok

d/ – stopa oczekiwanej zmiany kursu w ciągu

roku

c – stała, E(c) = 0

24

Dariusz K. Rosati

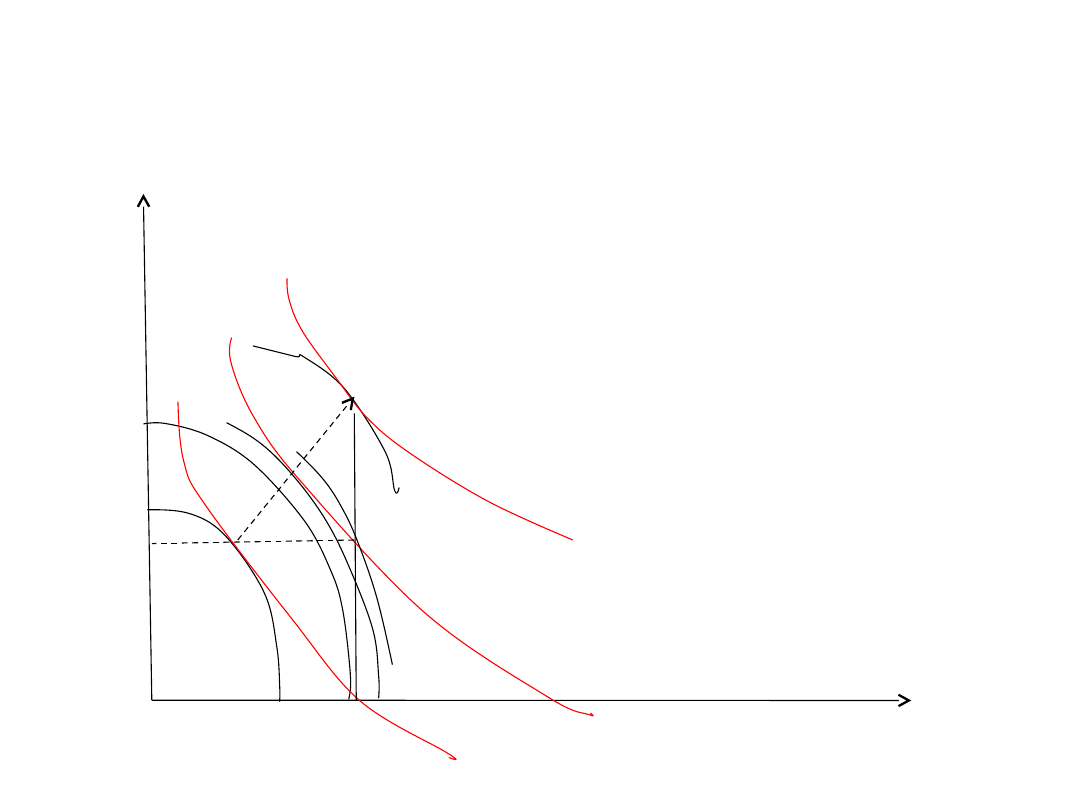

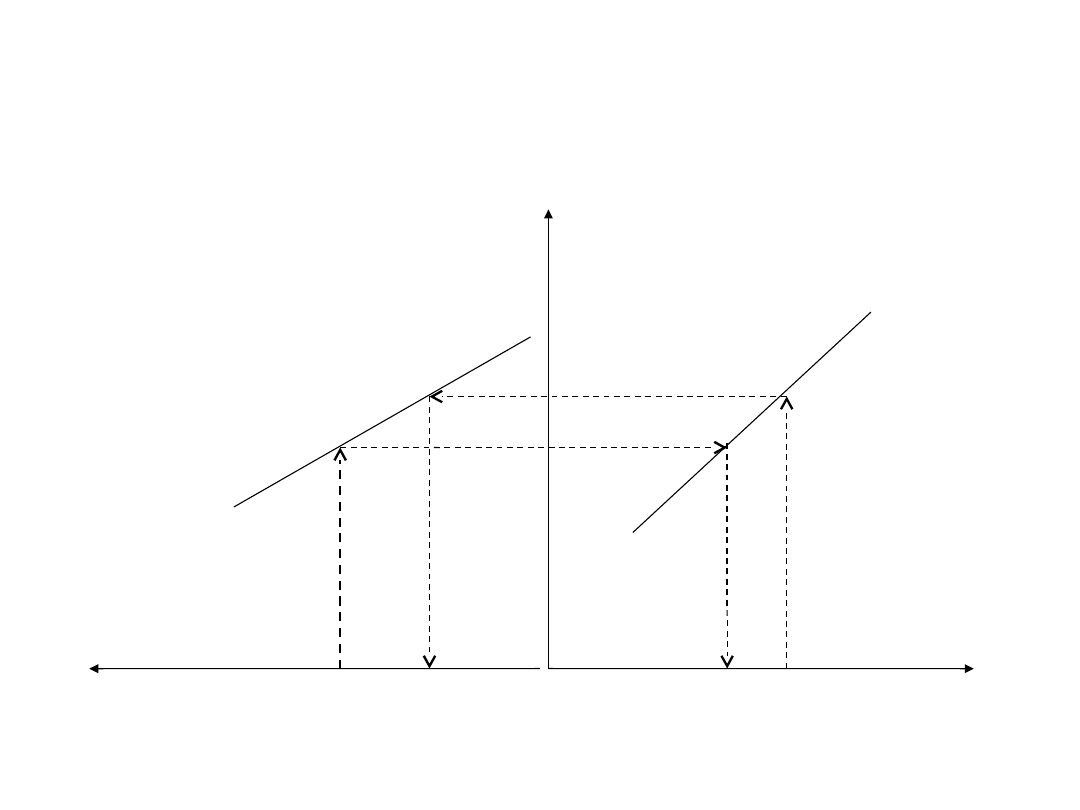

„Trójkąt niemożności”: ilustracja graficzna

Stopa procentowa i

i = i* + d/ +c

i(2)

A

i(1) B

i = Δ + b[e(p)–π(T)]

π

π(1) π(2) 0

(1) (2) d/

(cel inflacyjny)

(deprecjacja)

25

Dariusz K. Rosati

Jeśli władza ustali cel

inflacyjny

π(1), wyznacza to pożądaną

stopę procentową i(1) i

wynikowo kurs (1). Jeśli

władza ustala najpierw kurs

(2), wyznacza on pożądana

stopę i(2) i spójny z tym cel

inflacyjny π(2). Nie ma

natomiast możliwości, aby

jednocześnie mieć π(1) i (2),

lub π(2) i (1).

Trójkąt niemożności:

nie można zrealizować trzech celów

jednocześnie

26

Krajowa stopa

procentowa

Inflacja

Kurs walutowy

„Trójkąt niemożności”:

wnioski

• W warunkach otwartego rachunku kapitałowego

stopa procentowa jest zmienną zależną od dwóch

różnych funkcji: funkcji reakcji banku centralnego

i funkcji parytetu stóp procentowych (UIP);

• W warunkach otwartego rachunku kapitałowego

nie można jednocześnie ustalać trzech celów:

wielkości pieniądza w obiegu (lub poziomu stopy

procentowej), poziomu inflacji oraz poziomu kursu

walutowego; jedna z tych zmiennych musi być

endogeniczna (musi się dostosować);

• Sztywny kurs walutowy jest niespójny z żadną

inną strategią (BCI lub regułą opartą na celu

pośrednim w postaci agregatu pieniężnego);

27

Dariusz K. Rosati

Strategia komunikowania się z rynkiem (1)

• Banki centralne komunikują się z rynkiem: komunikaty,

konferencje prasowe, wywiady, raporty;

• Nadrzędnym celem jest stabilność cen i utrzymanie

gospodarki na ścieżce zrównoważonego wzrostu – gdy

inwestorzy inwestują za dużo lub za mało, gospodarka może

się „przegrzać” albo wpaść w recesję, i inwestorzy poniosą

straty;

• Dlatego celem operacyjnym (1) jest chęć zapewnienia

większej przejrzystości i przewidywalności polityki

pieniężnej, aby ograniczyć niepotrzebne straty uczestników

rynku (np. gdy inwestorzy przewidują spadek stóp

procentowych, kupują obligacje, ale gdy stopy wzrosną,

poniosą straty);

• Celem operacyjnym (2) komunikatów jest wpływanie na

oczekiwania i wzmacnianie w ten sposób mechanizmu

transmisji polityki pieniężnej;

Dariusz K. Rosati

28

Strategia komunikowania się z

rynkiem - przykłady

• Przykład 1: gdy bank centralny zapowiada, że zaostrzy

politykę pieniężną (podniesie stopy procentowe), inwestorzy

zaczynają sprzedawać obligacje bo spodziewają się, że ich

cena będzie spadać, a to powoduje wzrost ich rentowności i

rynkowych stóp procentowych; bank centralny osiąga więc

cel, jakim jest zaostrzenie polityki pieniężnej, nawet bez

podnoszenia oficjalnych stóp procentowych;

• Przykład 2: gdy inflacja utrzymuje się powyżej celu, ale

wynika to z przejściowych szoków zewnętrznych, bank

centralny może przeciwdziałać utrwaleniu się oczekiwań

inflacyjnych poprzez informowanie, że wzrost inflacji ma

charakter przejściowy; nie ma wówczas potrzeby

podnoszenia stóp procentowych;

Strategia komunikowania się z rynkiem

(2)

• Kluczem jest wiarygodność: bank centralny

komunikuje się z rynkiem, aby skłonić go do

określonych zachowań, ale i dla umacniania własnej

reputacji;

• Polityka informacyjna jest szczególnie ważna, gdy

dochodzi do długotrwałego odchylania się inflacji od

celu w wyniku działania czynników niezależnych od

polityki pieniężnej (szoki zewnętrzne); wówczas

komunikaty banku stabilizują oczekiwania inflacyjne i

pozwalają wyjaśnić brak reakcji banku na wyższa

inflację;

• Instrumenty polityki informacyjnej:

– Oficjalne konferencje, komunikaty, wywiady, publikacje;

– Publikowanie projekcji inflacji;

– Posługiwanie się „nastawieniem”;

– Publikowanie wyników głosowań i tzw. minutes;

Dariusz K. Rosati

30

Wskaźnik restrykcyjności polityki

pieniężnej (Monetary Condition Index –

MCI)

• Polityka pieniężna jest restrykcyjna, gdy realna

„cena” pieniądza krajowego jest wysoka; polityka

pieniężna jest ekspansywna, gdy realna „cena”

pieniądza krajowego jest niska;

• Są dwa źródła pieniądza krajowego dla

gospodarki: kredyt krajowy i aktywa zagraniczne

(zob. bilans systemu bankowego); ceną kredytu

jest stopa procentowa, a ceną aktywów

zagranicznych jest kurs walutowy;

• Wskaźnik restrykcyjności polityki pieniężnej jest

średnią ważoną dwóch wskaźników – wskaźnika

realnej stopy procentowej (r) i wskaźnika realnego

kursu walutowego (e);

• MCI = α(indeks r) + β(indeks e), przy czym α + β

= 1

31

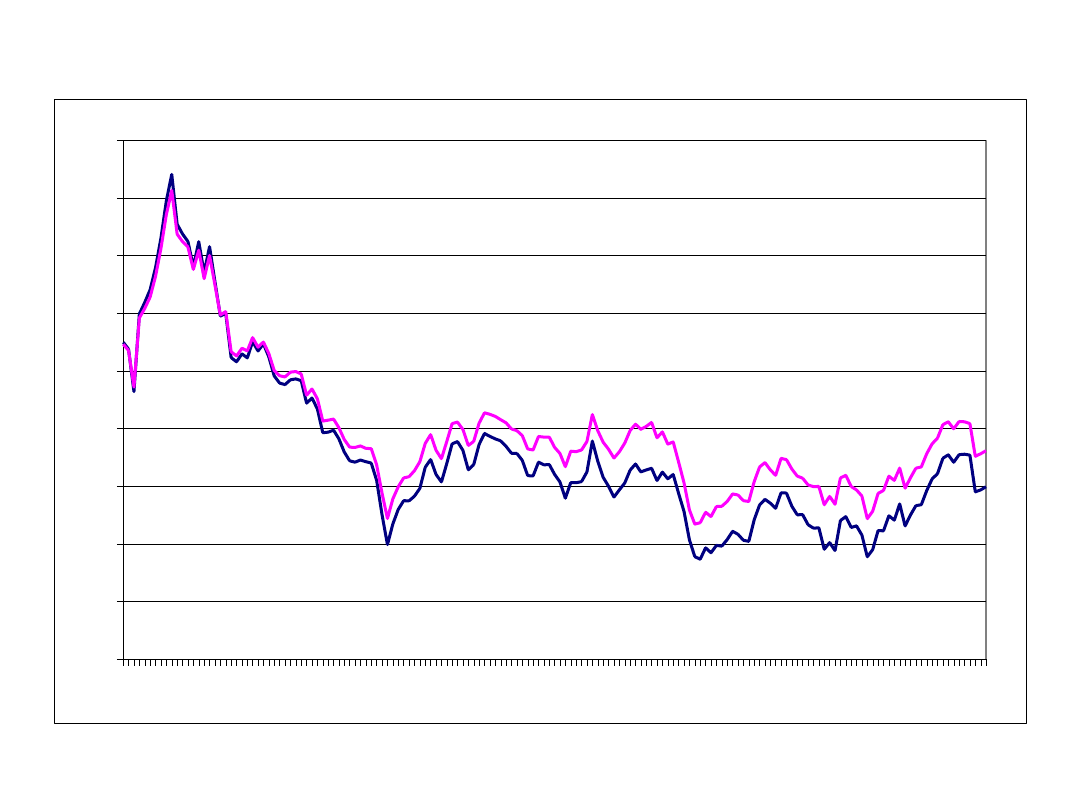

Dariusz K. Rosati

MCI w Polsce, 12/1999-09/2013, wagi stopa procentowa i kurs

odpowiednio 2:1 i 3:1, (12/1999=100)

32

Dariusz K. Rosati

m

aj

0

0

w

rz

0

0

st

y

01

m

aj

0

1

w

rz

0

1

st

y

02

m

aj

0

2

w

rz

0

2

st

y

03

m

aj

0

3

w

rz

0

3

st

y

04

m

aj

0

4

w

rz

0

4

st

y

05

m

aj

0

5

w

rz

0

5

st

y

06

m

aj

0

6

w

rz

0

6

st

y

07

m

aj

0

7

w

rz

0

7

st

y

08

m

aj

0

8

w

rz

0

8

st

y

09

m

aj

0

9

w

rz

0

9

st

y

10

m

aj

1

0

w

rz

1

0

st

y

11

m

aj

1

1

w

rz

1

1

st

y

12

m

aj

1

2

w

rz

1

2

st

y

13

m

aj

1

3

w

rz

1

3

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

MCI(2:1)

MCI(3:1)

Wskaźnik restrykcyjności polityki

pieniężnej: obserwacje

• Duże wahania MCI, spowodowane zmianami stóp

procentowych, wahaniami kursu i zmianami stopy inflacji;

• Gwałtowne zaostrzenie polityki pieniężnej w okresie

VII/2000 – II/2001, spowodowane głównie podniesieniem

stóp procentowych w odpowiedzi na wzrost inflacji;

• Systematyczny spadek restrykcyjności w okresie III/2001 –

VI/2004, głównie na skutek spadku stóp procentowych i

spadku inflacji;

• Ponowne zaostrzenie polityki pieniężnej w okresie VII/2004

– II/2005, na skutek wzrostu stóp procentowych i aprecjacji

złotego;

• Stopniowo rosnąca restrykcyjność, do VI/2008, głównie na

skutek aprecjacji złotego.

• Bardzo silny, gwałtowny spadek restrykcyjności w okresie

ostrej fazy kryzysu VII/2008-II/2009 – zarówno spadek stóp,

jak i głębokie osłabienie złotego;

• Wzrost restrykcyjności od marca 2009, i od listopada 2011.

Dariusz K. Rosati

33

Document Outline

- Slide 1

- Podstawowe reguły polityki pieniężnej (monetary policy rules)

- Slide 3

- Naturalna stopa bezrobocia

- Slide 5

- Slide 6

- Slide 7

- Dlaczego bank centralny powinien być instytucją niezależną?

- Slide 9

- Slide 10

- Ustawa o NBP z 1997r, Art. 9.

- Ustawa o NBP, Art. 14.

- Slide 13

- Slide 14

- Elementy składowe strategii BCI

- Mierniki inflacji

- Wskaźniki inflacji bazowej w Polsce

- Wskaźniki inflacji bazowej w Polsce, 01.2013-03.2014, % r/r

- Slide 19

- Funkcja reakcji: ujęcie modelowe

- Reguła Taylora

- Slide 22

- Rola niepewności

- Slide 24

- „Trójkąt niemożności”: ilustracja graficzna

- Slide 26

- „Trójkąt niemożności”: wnioski

- Strategia komunikowania się z rynkiem (1)

- Strategia komunikowania się z rynkiem - przykłady

- Strategia komunikowania się z rynkiem (2)

- Slide 31

- Slide 32

- Wskaźnik restrykcyjności polityki pieniężnej: obserwacje

Wyszukiwarka

Podobne podstrony:

PP Wyklad 14 Polityka pieniezna w EMU

PP Wyklad 4 Cele polityki pienieznej

PP Wyklad 5 Instrumenty polityki pienieznej

Wykład 10 Polityka pieniężna reguły, instytucje

Wykład 10 Polityka pieniężna reguły, instytucje

Polityka Pieniężna - wykłady, FiR, Polityka Pieniężna

Polityka pieniężna, wykłady - studia, Polityka pienięzna

wykład ?NKOWOŚĆ?NTRALNA I POLITYKA PIENIĘŻNA

Reguly polityki pienieznej w Polsce Podejscie ilosciowe

PP Wyklad 17 Nowe tendencje w polityce pienieznej

Polityka pieniezna ?losc wyklad

Polityka pieniężna wykład

wyklady - polityka pieniezna (Naprawiony), Polityka pieniezna

polityka pienieżna wyklady GalbarczykCAŁKOSC

polityka pieniezna wyklady wersja komputerowa, POLITYKA PIENIEZNA2

polityka pieniezna wyklady wersja komputerowa, POLITYKA PIENIEZNA2

Polityka pieniezna wyklad 3

Polityka pieniężna wykłady notatki na podstawie Kazmierczak A Polityka pieniezna w gospodarce otwar

więcej podobnych podstron