Analiza sytuacji majątkowej i finansowej

przedsiębiorstwa - pionowa i pozioma ocena

aktywów i pasywów bilansu

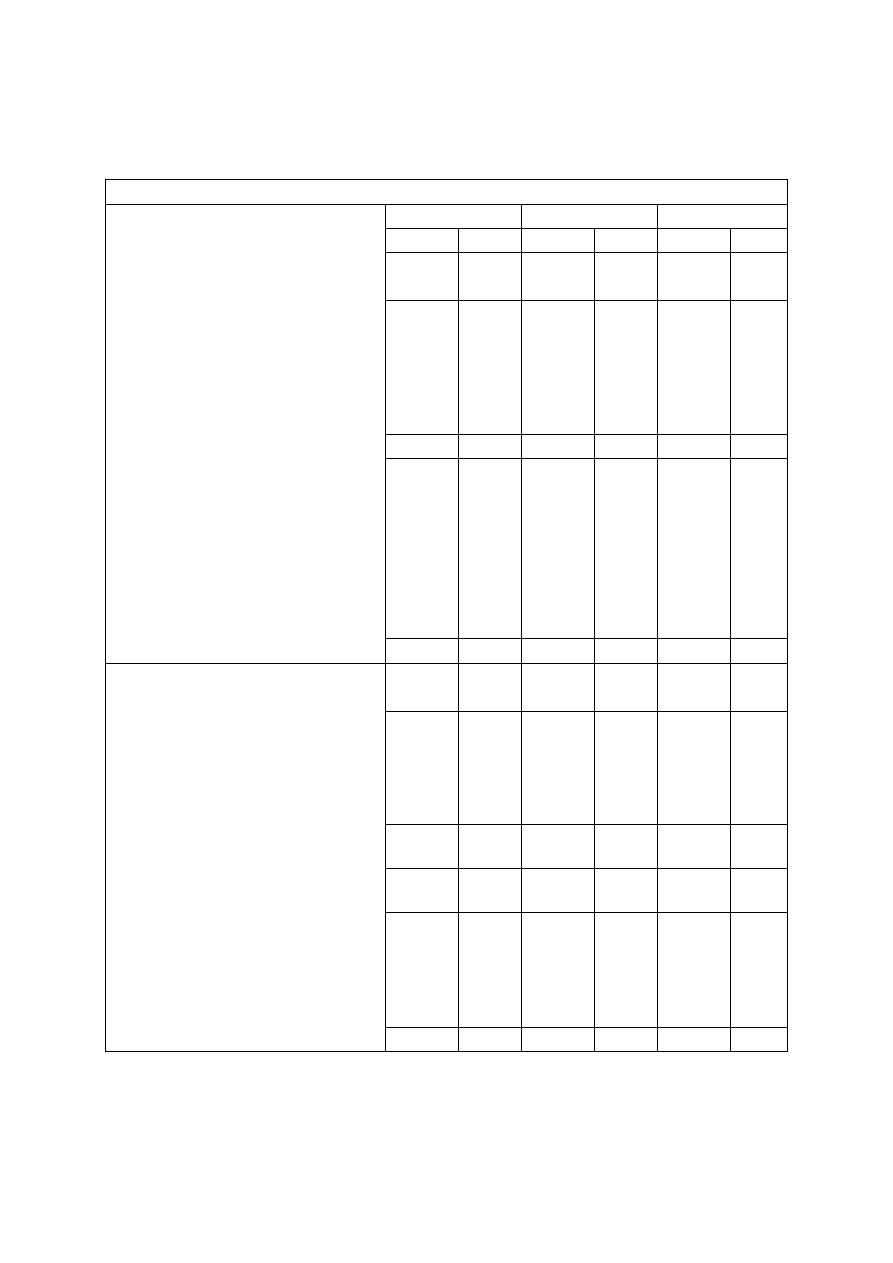

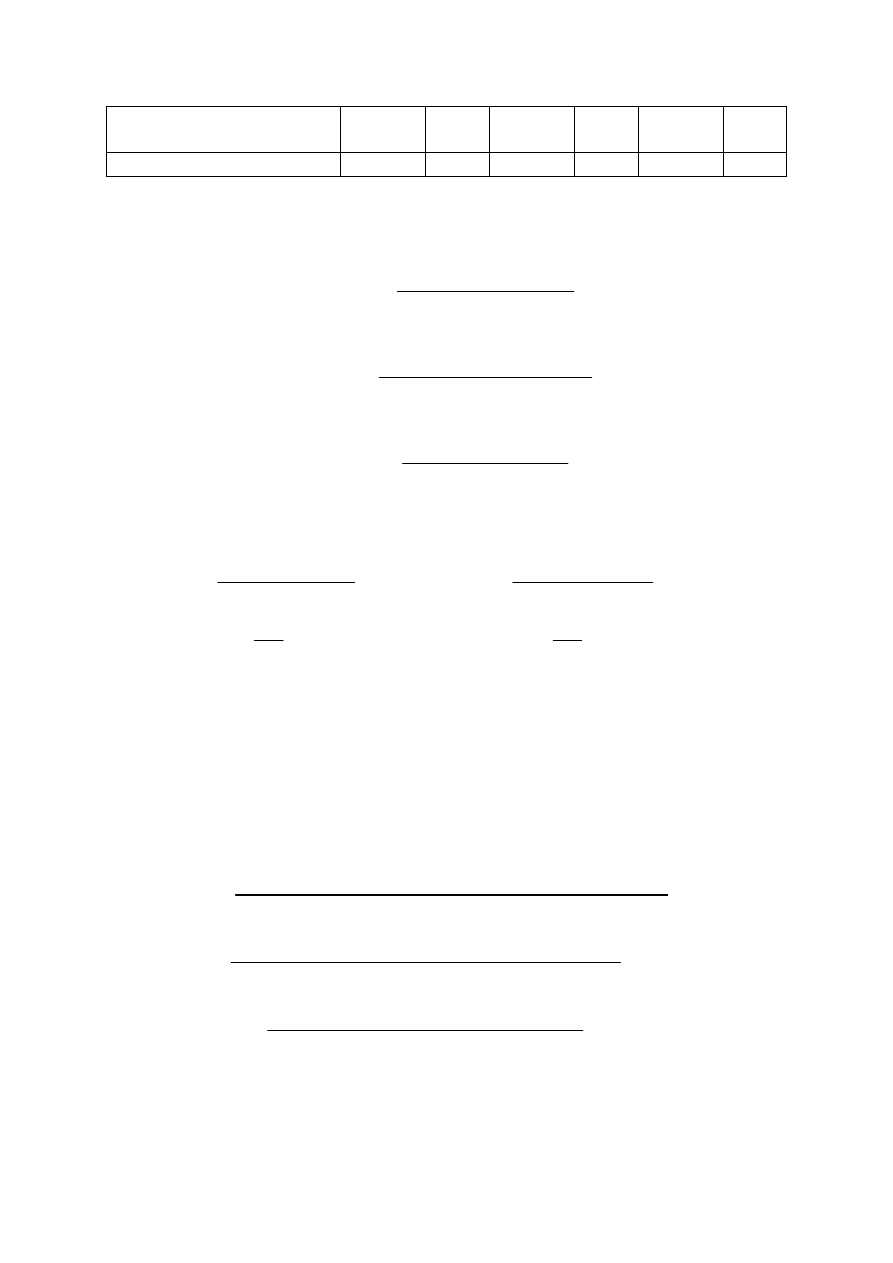

Tabela nr. 1.

Bilans analityczny spółki akcyjnej "X"

Wyszczególnienie

Rok poprzedni

Rok bieżący

Odchylenia

w tyś. zł.

%

w tyś. zł.

%

w tyś. zł.

%

AKTYWA

Majątek trwały netto

27.000 56,25 32.000 58,18

5.000 18,52

-Wartości niematerialne i prawne

1.000

2,08

1.300

2,36

300 30,00

-Rzeczowy majątek trwały

24.500 51,04 29.000 52,73

4.500 18,37

-Finansowy majątek trwały

1.500

3,13

1.700

3,09

200 13,33

-Należności długoterminowe

0

0,00

0

0,00

0

0,00

Majątek obrotowy

21.000 43,75 23.000 41,82

2.000 9,52

-Zapasy

11.000 22,92 12.000 21,82

1.000

9,09

-Należności i roszczenia

6.000 12,50

5.000

9,09

-1.000 -16,67

-Papiery wartościowe przeznaczone

do obrotu

1.500

3,12

2.500

4,55

1.000 66,67

-Środki pieniężne

2.000

4,17

3.000

5,45

1.000 50,00

-Rozliczenia międzyokresowe

500

1,04

500

0,91

0

0,00

RAZEM AKTYWA

48.000 100,00 55.000 100,00

7.000 14,58

PASYWA

Kapitał własny

23.900 49,79 26.500 48,18

2.600 10,88

-Kapitał podstawowy (akcyjny)

18.000 37,50 18.000 32,73

0

0,00

-Rezerwy kapitałowe

1.400

2,92

3.500

6,36

2.100 150,00

-Rezerwy z zysku

4.500

9,38

5.000

9,09

500 11,11

Zobowiązania długoterminowe

8.400 17,50 10.400 18,91

2.000 23,81

Zobowiązania któtkoterminowe

15.700 32,71 18.100 32,91

2.400 15,29

-Kredyty

15.000 31,25 17.100 31,09

2.100 14,00

-Zobowiązania, fundusze specjalne

500

1,04

700

1,27

200 40,00

-Zobowiązania wynikające z

podziału zysku

200

0,42

300

0,55

100 50,00

RAZEM PASYWA

48.000 100,00 55.000 100,00

7.000 14,58

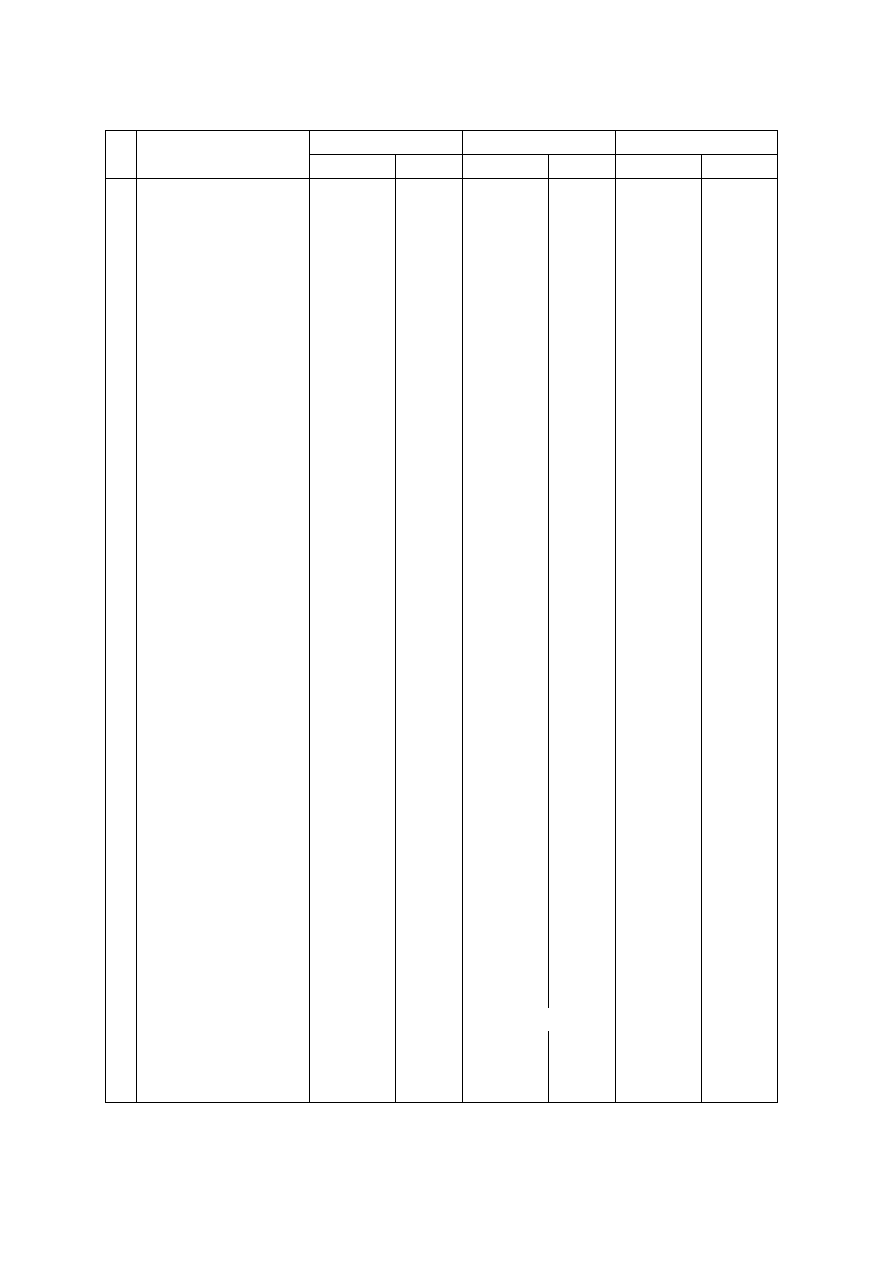

Tabela nr. 2. Analityczne zestawienie wyniku finansowego spółki akcyjnej "X"

Lp. Wyszczególnienie

Rok poprzedni

Rok bieżący

Odchylenia

w tyś. zł.

%

w tyś. zł.

%

w tyś. zł.

%

1 Przychody ze

sprzedaży towarów i

produktów

18.000 100,00

18.500 100,00

500

2,78

2 Koszt sprzedanych

towarów i produktów

10.500

58,33

10.950

59,19

450

4,29

3 Wynik brutto na

sprzedaży

7.500

41,67

7.550

40,81

50

0,67

4 Koszty sprzedaży i

koszty ogólne zarządu

6.000

33,33

6.025

32,57

25

0,42

5 Wynik na sprzedaży

1.500

8,33

1.525

8,24

25

1,67

6 Pozostałe przychody

operacyjne

0

0

0

0

0

0

7 Pozostałe koszty

operacyjne

0

0

0

0

0

0

8 Wynik na pozostałej

działalności

gospodarczej

0

0

0

0

0

0

9 Wynik na działalności

operacyjnej

1.500

8,33

1.525

8,24

25

1,67

10 Przychody finansowe

2.500

13,89

4.700

25,41

2.200

88,00

w tym: odsetki do

zapłacenia

0

0

0

0

0

0

11 Koszty finansowe

2.300

12,78

4.500

24,32

2.200

95,65

w tym: odsetki do

zapłacenia

2.000

11,11

4.200

22,70

2.200

110,00

12 Wynik na operacjach

finansowych

100

0,56

150

0,81

50

50,00

13 Wynik na działalności

gospodarczej

1.650

9,17

1.850

10,00

200

12,12

14 Wynik nadzwyczajny

-80

-0,44

50

0,27

130 -162,50

15 Wynik brutto na

sprzedaży

1.700

9,44

2.300

12,43

600

35,29

w tym: wynik na

działalności

operacyjnej

1.500

8,33

1.525

8,24

25

1,67

wynik neutralny

100

0,56

150

0,81

50

50,00

16 Obowiązkowe

obciążenia wyniku

finansowego

800

4,44

1.300

7,03

500

62,50

17 Wynik netto

800

4,44

850

4,59

50

6,25

18 Podział zysku netto

800

4,44

850

4,59

50

6,25

w tym: dywidenda

500

2,78

550

2,97

50

10,00

do dyspozycji spółki

300

1,67

350

1,89

50

16,67

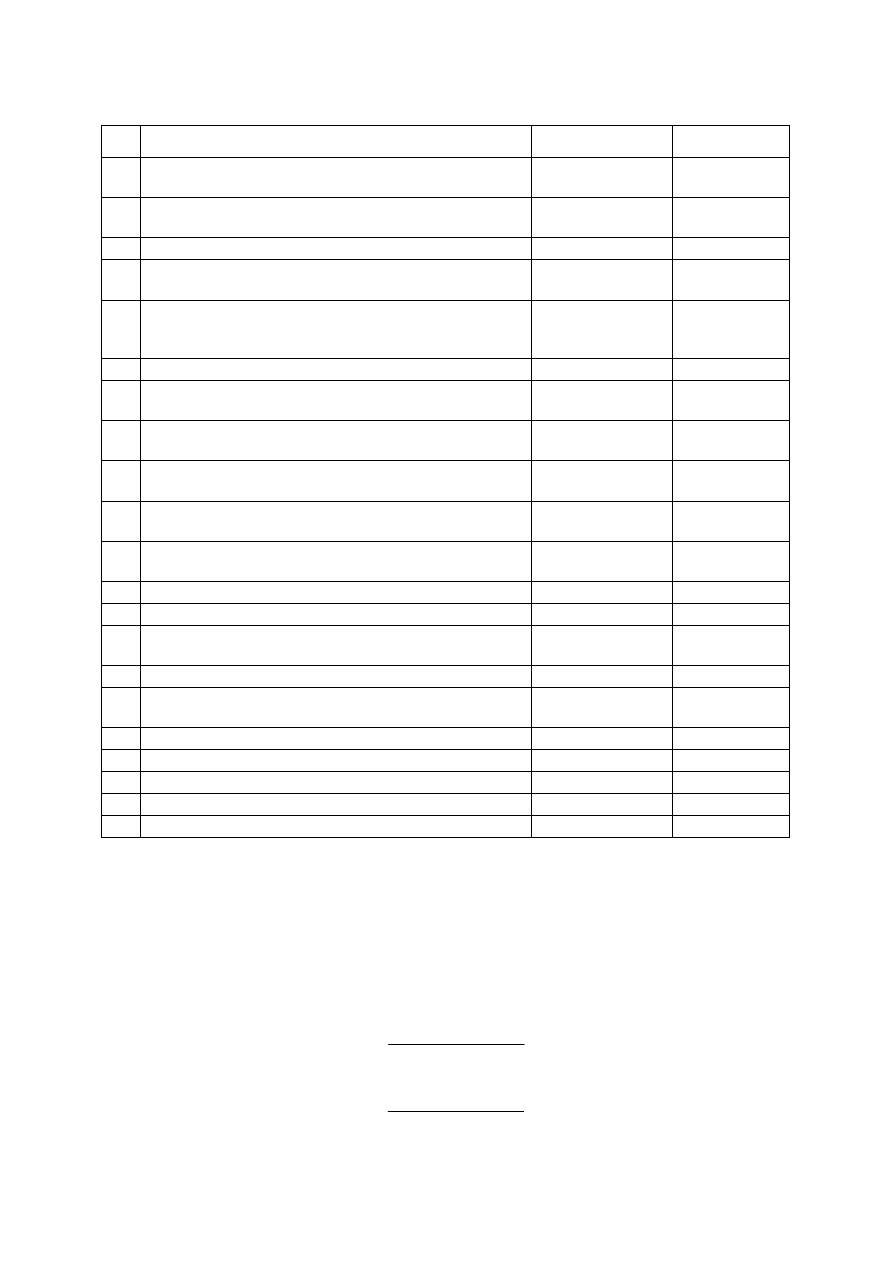

Tabela nr 3. Dane uzupełniające do analizy spółki akcyjnej „X”

Lp.

Wyszczególnienie

Rok poprzedni

Rok bieżący

1.

Umorzenie składników majątku trwałego (w tyś.

zł)

3.800

4.500

2.

Umorzenie wartości niematerialnych i prawnych

(w tyś. zł)

-

15

3.

Amortyzacja (w tyś. zł)

560

610

4.

Majątek ogółem na początku okresu (w tyś. zł)

43.000

-

5.

Rzeczowe i niematerialne składniki majątku

trwałego na początku okresu (w tyś. zł)

19.500

-

6.

Zapasy na początku okresu (w tyś. zł)

9.000

-

7.

Należności na początek okresu (w tyś. zł)

6.500

-

8.

Należności z tytułu dostaw robót i usług na

początek okresu (w tyś. zł)

5.950

-

9.

Kapitał własny na początek okresu (w tyś. zł)

20.800

-

10. Kapitał obcy na początek okresu (w tyś. zł)

24.200

-

11. Zobowiązania z tytułu dostaw robót i usług na

początek okresu (w tyś. zł)

3.800

-

12. Zużycie materiałów (w tyś. zł)

6.200

6.500

13. Wydatki inwestycyjne (w tyś. zł)

2.300

2.600

14. Inwestycje netto w rzeczowym majątku trwałym

(w tyś. zł)

940

1.020

15. Cena rynkowa akcji 70 (w tyś. zł)

200

150

16. Liczba akcji zwykłych o wartości nominalnej 100

zł. (w tyś. zł)

180.000

180.000

17. Oprocentowanie kapitałów obcych (w %)

10,25

17,45

18. Zatrudnienie

130

135

19. Dywidenda (w tyś. zł)

500

550

20. Zysk pozostający w spółce (w tyś. zł)

300

350

21. Naliczony podatek VAT (w tyś. zł)

2.050

2.200

I. WSKAŹNIK ANALIZY AKTYWÓW BILANSU I ICH INTERPRETACJA.

1)

Wskaźnik udziału majątku trwałego w majątku całkowitym.

100

calkowity

Majatek

waly

Majatek tr

⋅

100

calkowity

Majatek

obrotowy

Majatek

⋅

Wyszczególnienie

Rok poprzedni

%

Rok bieżący

%

Majątek trwały

Majątek obrotowy

27.000

21.000

56,25

43,75

32.000

23.000

58,18

41,82

Razem

48.000

100,0

55.000

100,0

2)

Podstawowy wskaźnik struktury majątku – aktywów (Pwsa).

100

obrotowy

Majatek

waly

Majatek tr

Pwsa

⋅

=

Wskaźnik ten wynosi:

Rok bieżący

Rok poprzedni

%

13

,

139

100

000

.

23

000

.

32

=

⋅

=

Pwsa

%

57

,

128

100

000

.

21

000

.

27

=

⋅

=

Pwsa

Relacja majątku trwałego do majątku obrotowego świadczy o dużym stopniu

unieruchomienia środków w przedsiębiorstwie. Jak wynika z obliczeń oba rodzaje

zaprezentowanych wskaźników wskazują na rosnący udział majątku trwałego w

majątku całkowitym i w stosunku do majątku obrotowego. Zaangażowanie majątku

trwałego w stosunku do majątku obrotowego uległo w ciągu roku zwiększeniu o

10,56%. Wysoki udział środków trwałych w całkowitym majątku świadczy o

nieelastyczności przedsiębiorstwa. Aby dokładnie wskazać kondycję firmy należy

dokonać dodatkowych obliczeń, dlatego też do oceny wyposażenia w maszyny i

urządzenia stosuje się dodatkowo bardziej szczegółowe wskaźniki:

1)

100

trwale

Srodki

urzadzenia

i

Maszyny

⋅

2)

100

calkowity

Majatek

urzadzenia

i

Maszyny

⋅

Aby analiza była bardziej szczegółowa, w zależności od specyfiki działalności

badanego przedsiębiorstwa konieczna jest dodatkowa wnikliwa analiza zmian

wskaźników i porównanie z danymi innych przedsiębiorstw i średnimi wielkościami

branżowymi

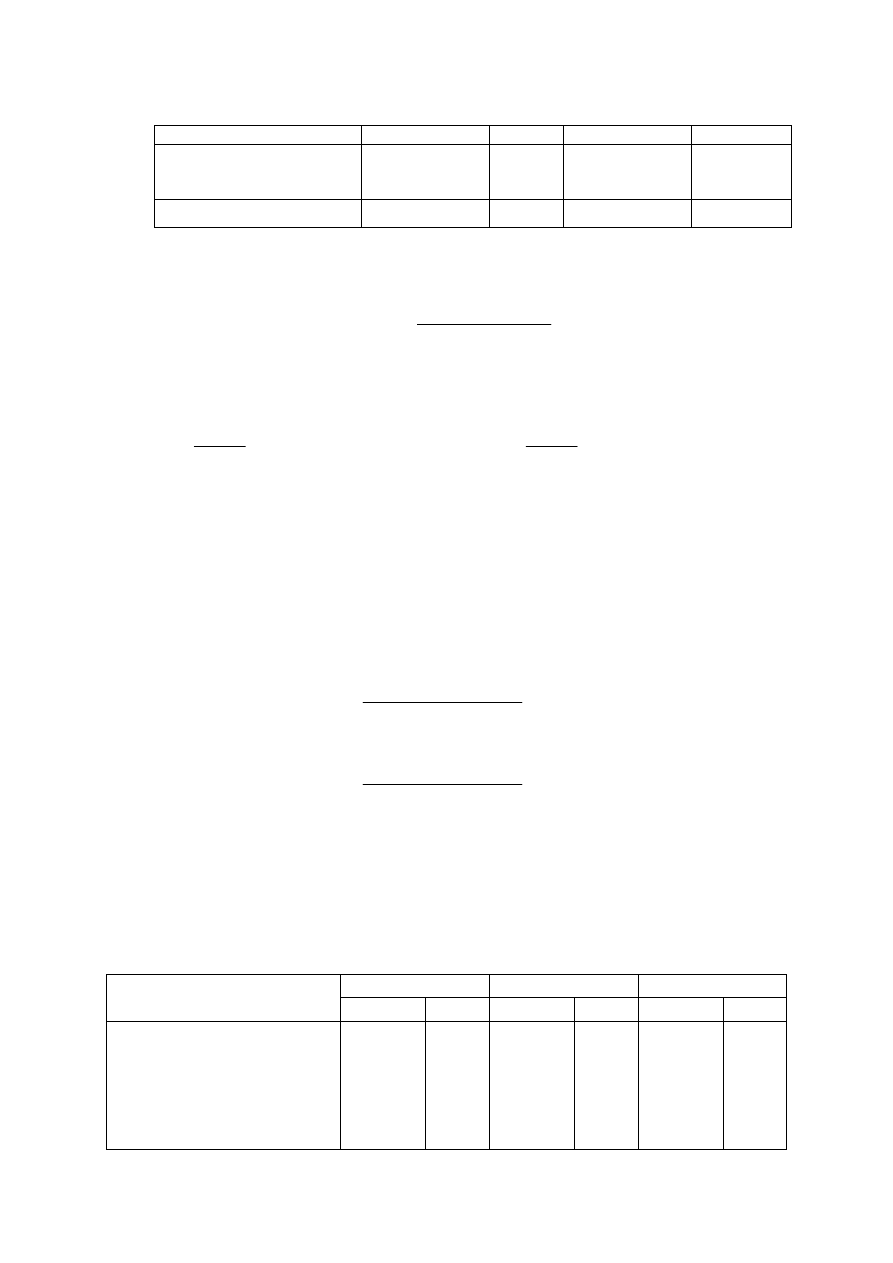

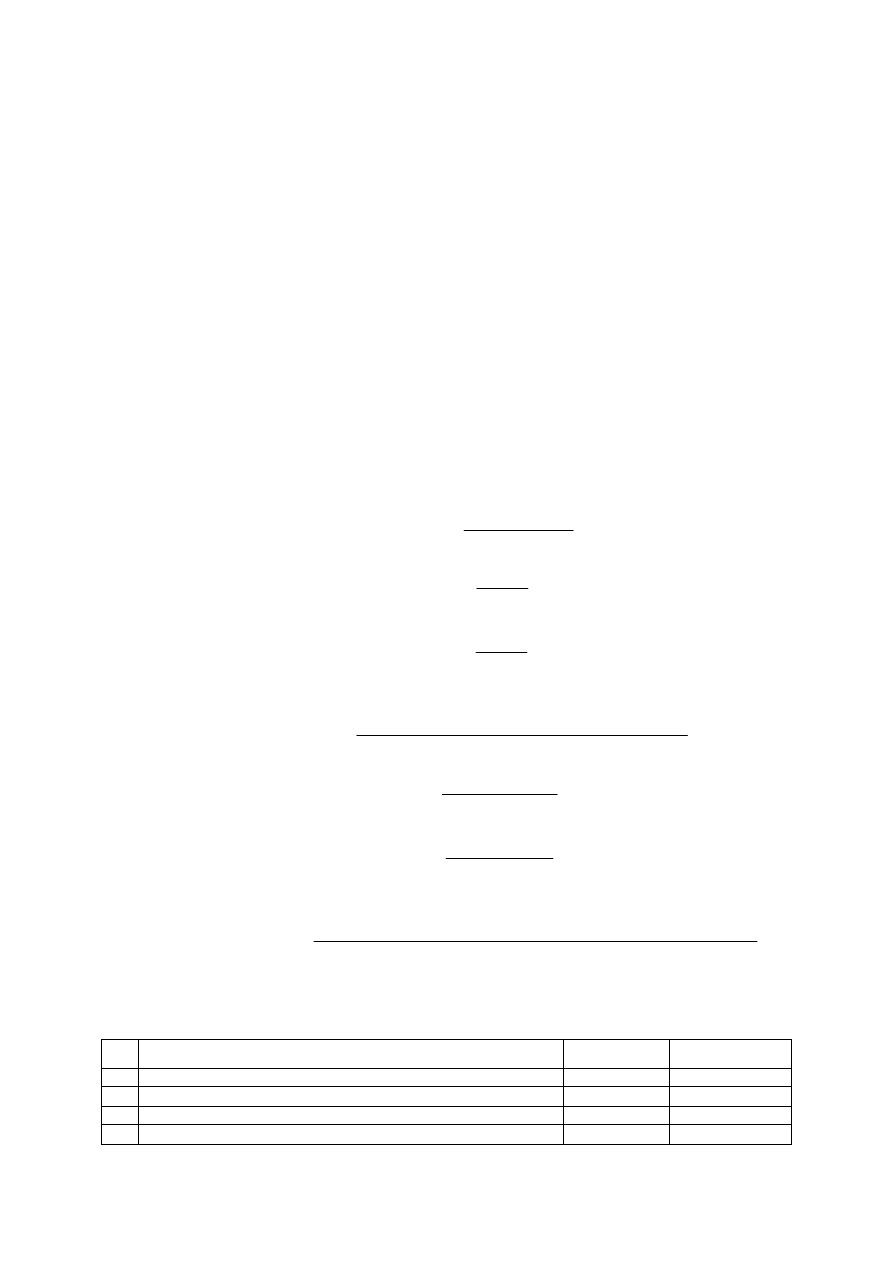

Tabela: Struktura środków obrotowych i jej zmiany.

Wyszczególnienie

Rok bieżący

Rok poprzedni

Różnica

w mln. zł

w %

w mln. zł

w %

w mln. zł

w %

Zapasy

Należności

Papiery wartościowe

przeznaczone do obrotu

Środki pieniężne

12.500

5.000

2.500

54,35

21,74

10,87

11.500

6.000

1.500

54,76

28,57

7,14

1.000

-1.000

1.000

8,69

-16,67

66,67

3.000 13,04

2.000 9,53

1.000 50,00

Majątek obrotowy

23.000 100,00

21.000 100,00

2.000

Wielkość poszczególnych składników środków obrotowych jest uzależniona od szybkiego

ich obrotu. W pionowej analizie aktywów uwzględnia się najczęściej:

1)

Wskaźnik obrotowości zapasów.

zapasow

stan

Przecietny

sprzedazy

ze

Przychody

Woz

=

2)

Wskaźnik obrotowości zapasów (w dniach)

sprzedazy

ze

Przychody

360

zapasow

stan

Przecietny

Woz

⋅

=

lub

i

obrotowosc

Wskaznik

360

Woz

=

obliczenia:

Rok bieżący

Rok poprzedni

Woz =

61

,

1

2

:

)

12000

11000

(

500

.

18

=

+

Woz =

8

,

1

2

:

)

000

.

11

000

.

9

(

000

.

18

=

+

Woz =

6

,

223

61

,

1

360

=

dni

Woz =

200

8

,

1

360

=

dni

Z uzyskanych obliczeń wynika, że w przedsiębiorstwie nastąpiło nieznaczne

pogorszenie efektywności gospodarowania zapasami. Pogorszenie wynosi o 23.6 dni lub o

0,19% w stosunku do roku poprzedniego.

3)

Wskaźnik obrotowości należności od odbiorców.

a)

b)

dni

Liczba

brutto

sprzedazy

ze

Przychody

360

uslug

i

dostaw

tytulu

z

naleznosci

stan

Przecietny

Won

=

⋅

=

c)

dni

Liczba

razach

w

naleznosci

i

obrotowosc

Wskaznik

360

Won

=

=

Jeśli za podstawę weźmiemy dane liczbowe z tabeli 2 i 3 to wskaźniki obrotowości

należności przedstawiają się następująco:

Rok bieżący

Rok poprzedni

Liczba

cykli

inkasa

Przeciętny stan należności z tytułu dostaw i usług

Przychody ze sprzedaży brutto (sprzedaż powiększona o

podatek od towarów i usług VAT)

=

Won

=

49

,

3

2

:

850

.

11

700

.

20

2

:

)

800

.

5

050

.

6

(

200

.

2

500

.

18

1

=

=

+

+

=

Won

34

,

3

2

:

990

.

11

050

.

20

2

:

)

050

.

6

940

.

5

(

050

.

2

000

.

18

0

=

=

+

+

=

Won

15

,

103

49

,

3

360

1

=

=

Won

dni

78

,

107

34

,

3

360

0

=

=

Won

dni

W uzyskanych wskaźnikach widać poprawę w cyklu inkasowania należności w

badanym przedsiębiorstwie, na co wpływ ma efektywność działania działu księgowości

finansowej. Powyższe wskaźniki uwidaczniają nam że czas inkasowania należności został

skrócony o 4,63 dni. Uzyskany wynik nie jest rewelacyjny gdyż i tak cykl inkasowy w

przedsiębiorstwie wynosi ponad kwartał.

II. ANALIZA PASYWÓW BILANSU.

W analizie tej zmierza się do zbadania ich struktury, i obejmuje ona przede wszystkim:

1)

wskaźnik zadłużenia (Wz)

wlasny

kapital

obcy

kapital

Wz

=

Rok bieżący

Rok poprzedni

08

,

1

500

.

26

100

.

18

400

.

10

1

=

+

=

Wz

01

,

1

900

.

23

700

.

15

400

.

8

0

=

+

=

Wz

2)

wskaźnik źródeł finansowania (podstawowy wskaźnik struktury pasywów Pwsp)

obcy

kapital

wlasny

kapital

Pwsp

=

Rok bieżący

Rok poprzedni

93

,

0

100

.

18

400

.

10

500

.

26

1

=

+

=

Pwsp

99

,

0

700

.

15

400

.

8

900

.

23

0

=

+

=

Pwsp

3)

wskaźnik udziału kapitału obcego w kapitale całkowitym (Wuko)

calkowity

kapital

obcy

kapital

Wuko

=

Rok bieżący

Rok poprzedni

52

,

0

000

.

55

100

.

18

400

.

10

1

=

+

=

Wuko

50

,

0

000

.

48

700

.

15

400

.

8

0

=

+

=

Wuko

4)

wskaźnik udziału kapitału własnego w kapitale całkowitym (Wukw)

calkowity

kapital

wlasny

kapital

Wukw

=

Rok bieżący

Rok poprzedni

48

,

0

000

.

55

500

.

26

1

=

=

Wukw

50

,

0

000

.

48

900

.

23

0

=

=

Wukw

Uzyskane wskaźniki jednoznacznie dowodzą, że nastąpiło niewielkie zwiększenie

udziału kapitału obcego w kapitale całkowitym, co tym samym oznacza niewielkie

zmniejszenie własnych źródeł finansowania. Jak wynika z uzyskanych wskaźników, udział

kapitału własnego do kapitału obcego zbliża się do idealnego stosunku w relacji 1:1 co

stanowi ideał finansowania.

Wskaźniki uwzględniające terminowość kapitału, a więc czas jego pozostawania w

obrocie.

1)

Wskaźnik udziału kapitału długoterminowego (Wukd)

calkowity

kapital

obcy)

i

(wlasny

nowy

dlugotermi

kapital

=

Wukd

Rok bieżący

Rok poprzedni

67

,

0

000

.

55

400

.

10

500

.

26

1

=

+

=

Wukd

67

,

0

000

.

48

400

.

8

900

.

23

0

=

+

=

Wukd

2)

Wskaźnik udziału kapitału krótkoterminowego (Wukk)

calkowity

kapital

inowy

krotkoterm

kapital

=

Wukk

Rok bieżący

Rok poprzedni

33

,

0

000

.

55

100

.

18

1

=

=

Wukk

33

,

0

000

.

48

700

.

15

0

=

=

Wukk

Z uzyskanych wskaźników wynika, że terminowość udziału kapitałów krótko i

długoterminowych pozostaje bez zmian.

Stopień samofinansowania przedsiębiorstwa wynika z zestawienia kapitału

zakładowego z rezerwami kapitałowymi. Do pomiaru i analizy stopnia samofinansowania

służy wskaźnik samofinansowania, który ma postać:

udzialowy

lub

akcyjny

kapital

kapitalowe

rezerwy

=

Ws

Rok bieżący

Rok poprzedni

47

,

0

000

.

18

500

.

3

000

.

5

1

=

+

=

Ws

33

,

0

000

.

18

400

.

1

500

.

4

0

=

+

=

Ws

Obliczone wskaźniki wskazują na występowanie pozytywnych tendencji w zakresie

wzrostu stopnia samofinansowania, nastąpiło bowiem dalsze wzmocnienie podstaw

kapitałowych przedsiębiorstwa, co stanowi poprawę relacji rezerw kapitałowych do

kapitału zakładowego.

Analiza zgodności (pewności i wiarygodności) kredytowej.

1)

Wskaźnik zdolności (pewności) kredytowej ustala się według wzoru:

efektywne

zadluzenie

a)

amortyzacj

(zysknetto

finansowa

nadwyzka

zdolnosci

wskaznik

+

=

Rok bieżący

063

,

0

500

.

5

)

100

.

18

400

.

10

(

610

850

.

.

1

=

−

+

+

=

zdol

Wsk

Rok poprzedni

066

,

0

500

.

3

)

700

.

15

400

.

8

(

560

800

.

.

0

=

−

+

+

=

zdol

Wsk

Wskaźnik zdolności kredytowej w ujęciu relatywnym wskazuje na zdolność

przedsiębiorstwa do pokrywania zobowiązań efektywnych z wygospodarowanych

nadwyżek środków. Dają one obraz możliwości zadłużenia się firmy, a przy odwróceniu

wzoru pozwalają sprawdzić ile lat trwałaby spłata długów.

Rok bieżący

lat

75

,

15

610

850

500

.

5

)

100

.

18

400

.

10

(

.

.

1

=

+

−

+

=

zdol

Wsk

Rok poprzedni

lat

15

,

15

560

800

500

.

3

)

700

.

15

400

.

8

(

.

.

0

=

+

−

+

=

zdol

Wsk

Malejący poziom wskaźników obliczonych w pierwszej wersji może świadczyć o

negatywnych tendencjach w kształtowaniu się zdolności kredytowej. Występujący okres

spłaty zobowiązań jest bardzo długi.

2)

Wskaźnik wiarygodności kredytowej ustala się według wzoru:

odsetki

kapitalowe

raty

a)

amortyzacj

netto

(zysk

finansowa

nadwyzka

kredytowej

sci

wiarygodno

wskaznik

+

+

=

Rok bieżący

35

,

0

200

.

4

610

850

.

.

.

1

=

+

=

kredyt

wiar

Wsk

Rok poprzedni

68

,

0

000

.

2

560

800

.

.

.

0

=

+

=

kredyt

wiar

Wsk

Rosnąca tendencja w kształtowaniu tego wskaźnika świadczy o stabilnej sytuacji

finansowej i zwiększeniu możliwości spłaty rat kapitałowych i odsetek od pozyskiwanego

kapitału.

III. POZIOME POWIĄZANIA W BILANSIE A ZASADY FINANSOWANIA

DZIAŁALNOŚCI GOSPODARCZEJ PRZEDSIĘBIORSTWA.

Prawidłowy układ bilansu polega więc, na takim powiązaniu aktywów z pasywami, by

płynność środków w aktywach odpowiadała terminowości kapitałów w pasywach. Wynika

z tego, że termin użytkowania kapitałów powinien być równy terminowi związania

kapitałów. Takie założenia przyjęto w złotej zasadzie finansowania, według której kapitał

nie może być dłużej związany czasowo z danym składnikiem majątku, aniżeli wynosi

okres pozostawania tego kapitału w przedsiębiorstwie.

1)

1

kapital

owy

dlugookres

majatek

owy

dlugookres

≤

Rok bieżący

87

,

0

400

.

10

500

.

26

000

.

32

=

+

Rok poprzedni

84

,

0

400

.

8

900

.

23

000

.

27

=

+

2)

1

kapital

inowy

krótkoterm

majatek

inowy

krótkoterm

≥

Rok bieżący

27

,

1

100

.

18

000

.

23

=

Rok poprzedni

34

,

1

700

.

15

000

.

21

=

Z powyższych obliczeń wynika, że wszystkie wskaźniki mają wartości prawidłowe.

Złota zasada bilansowa.

1

waly

majatek tr

obcy

owy

dlugookres

kapital

wlasny

kapital

≥

+

Rok bieżący

15

,

1

000

.

32

400

.

10

500

.

26

=

+

Rok poprzedni

20

,

1

000

.

27

400

.

8

900

.

23

=

+

Z obliczeń wynika, że i te wskaźniki mają wartości prawidłowe.

Złota zasada bilansowa w szerszym znaczeniu

1

zwiazane

owe

dlugookres

obrotowego

majatku

skladniki

waly

majatek tr

owy

dlugookres

kapital

wlasny

kapital

≥

+

+

+

Przestrzeganie

obu

złotych

zasad

stwarza

warunki

do

zapewnienia

przedsiębiorstwu płynności środków – zdolności płatniczej przy założeniu dalszego

funkcjonowania firmy.

Szczegółowa analiza wzajemnego powiązania pasywów i aktywów zmierza przede

wszystkim do zbadania:

1)

sposobu pokrycia majątku trwałego,

2)

stopnia płynności majątku obrotowego i wypłacalności,

3)

wielkości zmian kapitału w obrocie, zwanego kapitałem pracującym.

IV. ANALIZA POKRYCIA FINANSOWEGO MAJĄTKU TRWAŁEGO.

W analizie źródeł finansowania majątku trwałego uwzględnia się trzy warianty relacji lub

trzy stopnie pokrycia:

1)

I-szy stopień pokrycia.

waly

majatek tr

wlasny

kapital

pokrycia

stopień

I

=

Rok bieżący

83

,

0

000

.

32

500

.

26

=

Rok poprzedni

89

,

0

000

.

27

900

.

23

=

2)

II-gi stopień pokrycia.

waly

majatek tr

nowy

dlugotermi

obcy

kapital

wlasny

kapital

pokrycia

stopień

II

+

=

Rok bieżący

153

,

1

000

.

32

400

.

10

500

.

26

=

+

Rok poprzedni

196

,

1

000

.

27

400

.

8

900

.

23

=

+

3)

III-ci stopień pokrycia.

nowo)

dlugotermi

(zwiazane

obrotowe

srodki

waly

majatek tr

nowy

dlugotermi

obcy

kapital

wlasny

kapital

pokrycia

stopień

II

+

+

=

Tego stopnia nie obliczono z uwagi na brak danych.

Wskaźniki związane z analizą finansową majątku trwałego można także obliczyć za

pomocą zestawienia:

Lp.

Wyszczególnienie

Rok bieżący Rok poprzedni

1. Kapitał własny

26.500

23.900

2. Majątek trwały

32.000

27.000

3. Majątek trwały sfinansowany kapitałem obcym (1 – 2)

-5.500

-3.100

4. Długoterminowy kapitał obcy

10.400

8.400

5. Kapitał długoterminowy stały (1 + 4)

36.900

32.300

6. Długoterminowy

kapitał

obcy

zaangażowany

w

majątku obrotowym (kapitale pracującym) (5 – 2)

4.900

5.300

7. Wskaźnik sfinansowania majątku trwałego I-szego

stopnia (1 : 2)

82,8%

88,5%

8. Wskaźnik sfinansowania majątku trwałego II-giego

stopnia (5 : 2)

115,3%

119,6%

Z uzyskanych obliczeń wynika, że w przedsiębiorstwie istnieją dobre podstawy finansowe,

pomimo tego, że finansowanie majątku nieznacznie spadło do poziomu 82,8%, w

porównaniu do 88,5% w roku poprzednim.

V. ANALIZA PŁYNNOŚCI FINANSOWEJ.

Do pomiaru i analizy płynności finansowej służą w gospodarce rynkowej trzy wskaźniki

płynności.

1)

biezace

ia

zobowiazan

pieniezne

srodki

I

finansowej

plynnosci

wskaznik

=

Rok bieżący

16,6%

tj.

,

166

,

0

100

.

18

000

.

3

=

Rok poprzedni

12,7%

tj.

,

127

,

0

700

.

15

000

.

2

=

2)

biezace

ia

zobowiazan

obrotowe

srodki

plynne

II

finansowej

plynnosci

wskaznik

=

Rok bieżący

%

0

,

58

.

tj

,

580

,

0

100

.

18

500

.

2

000

.

5

000

.

3

=

+

+

Rok poprzedni

60,5%

tj.

,

605

,

0

700

.

15

500

.

1

000

.

6

000

.

2

=

+

+

3)

biezace

ia

zobowiazan

ogolem

biezace

obrotowe

srodki

III

finansowej

plynnosci

wskaznik

=

Rok bieżący

%

1

,

127

.

tj

,

271

,

1

100

.

18

000

.

23

=

Rok poprzedni

133,8%

tj.

,

338

,

1

700

.

15

000

.

21

=

Środki obrotowe ujęte w licznikach wymienionych wzorów obejmują następujące

składniki:

I-szy stopień płynności

- kasa, czeki, rachunki bankowe,

II-gi stopień płynności

- płynne środki obrotowe minus zapasy i przedpłaty

odbiorców,

II-gi stopień płynności

- Środki

obrotowe

ogółem

minus

części

środków

obrotowych, które nie mogą być upłynnione w ciągu

jednego

roku,

a

także

zapasy

sfinansowane

przedpłatami odbiorców.

VI. ANALIZA KAPITAŁU PRACUJĄCEGO.

Wielkość kapitału pracującego jest to różnica między majątkiem obrotowym (tylko

krótkoterminowym) a zobowiązaniami bieżącymi.

1)

Pierwszy sposób obliczania

Rok bieżący

Rok poprzedni

1) majątek obrotowy

23.000

21.000

2) zobowiązania bieżące

- 18.100

- 15.700

Kapitał pracujący

4.900

5.300

2) Drugi sposób obliczania

Rok bieżący

Rok poprzedni

1)

Kapitał

długookresowy

(własny i obcy)

a) Kapitał własny

26.500

23.900

b) Kapitał obcy

+ 10.400

+ 8.400

Razem kapitał długookresowy

36.900

32.300

c) Wartość majątku trwałego

- 32.000

- 27.000

Kapitał pracujący

4.900

5.300

Kapitał pracujący, ilustruje tę część wartości majątku obrotowego, która

pozostałaby w przedsiębiorstwie po uregulowaniu wszystkich zobowiązań bieżących. Z

powyższych obliczeń wynika, że kondycja finansowa uległa pogorszeniu o 7,55% czyli,

zmniejszenie kapitału pracującego o 400 jednostek.

W zasadzie wartość poznawcza kapitału pracującego pokrywa się ze wskaźnikiem

III stopnia płynności, chociaż nie jest on wymierny i porównywalny. Wystarczy jednak

obliczyć relację kapitału pracującego do zobowiązań bieżących, a otrzymany wynik będzie

równy wskaźnikowi III-ciego stopnia (plus 1)

Rok bieżący

%

1

,

127

.

tj

,

271

,

1

1

100

.

18

900

.

4

=

+

Rok poprzedni

133,8%

tj.

,

338

,

1

1

700

.

15

300

.

5

=

+

Związek zachodzący między wielkością kapitału a relatywnymi wskaźnikami płynności

pozwala na stwierdzenie, że przy całkowitym zmniejszeniu się kapitału pracującego,

wielkość kapitału III-ciego stopnia płynności będzie wynosić 1.

1

biezace

ia

zobowiazan

biezacy

obrotowy

majatek

stopnia

III

plynnosci

wskaznik

=

=

w takiej sytuacji bowiem środki obrotowe wystarczają tylko do pokrycia zobowiązań

bieżących – obie wielkości są równe.

Rozpatrując kapitał pracujący z pozycji źródeł finansowania środków, można

uznać, że kapitał pracujący oznacza nadwyżkę majątku obrotowego krótkoterminowego

związanego nad poziomem krótkoterminowego kapitału obcego (zobowiązaniami

bieżącymi).

Na wielkość kapitału pracującego nie ma bowiem wpływu zewnętrzne zasilanie

finansowe, co ilustruje uproszczony przykład.

1)

Dane wyjściowe

- środki obrotowe

850

- krótkoterminowe zobowiązania bieżące

400

- kapitał pracujący (850 – 400)

450

- wskaźnik płynności III stopnia

%

5

,

212

.

125

,

2

400

850

tj

=

2)

Zaciągnięto kredyt bankowy w wysokości 200, który zasili rachunek bankowy

- wskaźnik płynności III stopnia

%

175

.

75

,

1

600

050

.

1

tj

=

- kapitał pracujący (1.050 – 600)

450

Z powyższych obliczeń wynika, że kapitał pracujący nie uległ więc żadnej zmianie, a

wskaźnik względny pogorszył się o 27,5 punktów (212,5 – 175)

W drugim ujęciu kapitał pracujący odzwierciedla składniki środków obrotowych

długoterminowo finansowanych. Jeżeli analiza wykazuje, że część środków obrotowych

może być finansowana krótkoterminowo, to w wysokości kapitału pracującego może

posiadać potencjał długookresowych możliwości finansowania. Odmienna sytuacja

zachodzi, gdy kapitał pracujący jest ujemny. Taka sytuacja oznacza istotną niezgodność

w stosunku do założeń złotej zasady finansowania i złotej zasady bilansowania.

Wyszukiwarka

Podobne podstrony:

Przedsiębiorstwo, analiza pionowa i pozioma bilansu (14 str

Przedsiębiorstwo - analiza pionowa i pozioma bilansu (14 str

Analiza pionowa i pozioma bilansu

Analiza pionowa i pozioma bilansu

Analiza pionowa i pozioma sprawozdań finansowych

Analiza pionowa i pozioma sprawozdań finansowych. Analiza zm, Dla Studentów, Analiza

analiza dynamiki zjawisk masowych (14 str), Analiza i inne

Analiza pionowa i pozioma sprawozdań finansowych

Analiza pionowa i pozioma sprawozdań finansowych

Analiza pionowa i poziomal

Analiza pionowa i pozioma sprawozdań finansowych a

analiza pionowa i pozioma sprawozdan finansowych

więcej podobnych podstron