ISSN 1429-2939

Nr 1(46) 2012

Nr 1(46) 2012

PANT

ONE 280 CV

PANT

ONE 451 CV

BB 1(46) 2012 okladka.indd 1

BB 1(46) 2012 okladka.indd 1

5/17/12 9:56 AM

5/17/12 9:56 AM

ISSN 1429-2939

Nr 1(46) 2012

jest czasopismem wydawanym przez Bankowy Fundusz

Gwarancyjny od 1997 roku, poświęconym zagadnieniom stabilności systemu finansowego,

ze szczególnym uwzględnieniem systemu bankowego.

KOMITET REDAKCYJNY:

Jan Szambelańczyk – redaktor naczelny

Małgorzata Iwanicz-Drozdowska

Ryszard Kokoszczyński

Bogusław Pietrzak

Jan K. Solarz

Romuald Szymczak – sekretarz redakcji

Ewa Teleżyńska – sekretarz redakcji

RADA PROGRAMOWO-NAUKOWA:

Dariusz Daniluk – Przewodniczący

Dariusz Filar

Bogusław Grabowski

Andrzej Gospodarowicz

Jerzy Nowakowski

Leszek Pawłowicz

Krzysztof Pietraszkiewicz

Jerzy Pruski

Artykuły publikowane w BEZPIECZNYM BANKU są recenzowane.

Za publikację naukową w BEZPIECZNYM BANKU Minister Nauki i Szkolnictwa

Wyższego przyznał sześć punktów.

REDAKCJA:

Krystyna Kawerska

WYDAWCA:

Bankowy Fundusz Gwarancyjny

ul. Ks. Ignacego Jana Skorupki 4

00-546 Warszawa

SEKRETARIAT REDAKCJI:

Ewa Teleżyńska

Telefon: 22 583 08 78

e-mail: ewa.telezynska@bfg.pl

Informacje dotyczące wymogów formalnych i edytorskich dla autorów publikacji

znajdują się na stronie: www.bfg.pl/wymagania-dla-autorow

www.bfg.pl

Opracowanie komputerowe, druk i oprawa:

Dom Wydawniczy ELIPSA

ul. Infl ancka 15/198, 00-189 Warszawa

tel./fax 22 635 03 01, 22 635 17 85

e-mail: elipsa@elipsa.pl, www.elipsa.pl

3

W numerze

Małgorzata Iwanicz-Drozdowska – Od Redakcji . . . . . . . . . . . . . . . . . . . . . . .

5

Problemy i poglądy

Monika Marcinkowska – Porównawcza analiza finansowa banków . . . . . . . .

7

Marta Kawecka – Ocena standingu instytucji finansowej na podstawie

jej sprawozdań finansowych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Agnieszka K. Nowak, Anna Matuszyk – Wykorzystanie metody

DEA do oceny efektywności banków komercyjnych . . . . . . . . . . . . . . . . . . . . . . 57

Dorota Skała – Uwarunkowania i znaczenie procesów zarządzania

dochodami w bankach . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

Piotr Łasak – Nowe regulacje dla shadow banking . . . . . . . . . . . . . . . . . . . . . 104

Miscellanea

Romuald Szymczak – Informacja na temat zasad gwarantowania

depozytów w systemie tureckim . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

Recenzje

Jolanta Szołno-Koguc – Marcin Wiśniewski, Ocena zdolności

kredytowej gminy, Wyd. Difin, Warszawa 2011 . . . . . . . . . . . . . . . . . . . . . . . . 145

Stanisław Ryszard Domański – Paul H. Dembiński, Finanse po zawale.

Od euforii finansowej do gospodarczego ładu, Wydawnictwo Studio Emka,

Warszawa 2011 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

5

OD REDAKCJI

Bank, który można uznać za bezpieczny, charakteryzuje m.in. dobra – bądź

bardzo dobra – kondycja finansowa. Ocena tej kondycji jest ważna z perspektywy

zadań, jakie stoją przed instytucjami sieci bezpieczeństwa finansowego. Wczesne

rozpoznanie problemów bądź niekorzystnych tendencji, powinno umożliwić szybką

reakcję i wskazanie niezbędnych działań zaradczych. Od wielu lat podejmowane

są próby stworzenia systemów analitycznych, które ułatwiłyby to zadanie. Pro-

blemem w zbudowaniu takiego systemu nie jest brak narzędzi, lecz dynamicz-

nie zmieniające się otoczenie działalności bankowej. Jak pokazują doświadczenia,

kreatywność i innowacyjność (nie zawsze odpowiednio przejrzysta) w dziedzinie

finansów utrudniają stworzenie narzędzia analitycznego o wysokiej skuteczności,

chyba że sektor bankowy trzyma się z daleka od mało przejrzystych innowacji.

Ze względu na wagę tego problemu, 4 artykuły w bieżącym numerze „Bezpiecz-

nego Banku” zostały poświęcone wybranym zagadnieniom oceny kondycji banków.

Zaprezentowano w nich nie tylko różnorodne narzędzia wykorzystywane do oceny,

ale także praktyczne problemy, które utrudniają jej przeprowadzenie z zastosowa-

niem standardowych narzędzi.

Autorzy skoncentrowali swoją uwagę na:

❖

analizie porównawczej banków, która odgrywa kluczową rolę dla właściwej in-

terpretacji i tym samym dla prawidłowego wnioskowania;

❖

problemach z wykorzystaniem sprawozdań finansowych jako podstawowego

źródła danych i informacji do oceny działalności banku – dzięki analizie różnic

pomiędzy amerykańskimi standardami rachunkowości (US GAAP) a standar-

dami międzynarodowymi (MSR/MSSF) można wykazać, w jaki sposób Lehman

Brothers ukrywał swoją rzeczywistą ekspozycję na ryzyko; jest to interesujący

przykład, z którego płynie nauka nie tylko dla analityków rynkowych, ale także

dla instytucji sieci bezpieczeństwa finansowego;

❖

zastosowaniu metody DEA (data envelopment analysis) do oceny efektywności

banków – jest to jedna z technik (odmienna od typowych wskaźników finanso-

wych) pozwalająca ocenić efektywność działania względem benchmarku; w ar-

tykule zaprezentowano wyniki badań dla 12 wybranych banków komercyjnych

działających w Polsce;

❖

znaczeniu zarządzania dochodami (earnings management) dla rzetelności pro-

wadzonych analiz finansowych; jednym z elementów jest wygładzanie dochodów

(income smoothing) dzięki tworzeniu/rozwiązywaniu odpisów na portfel kre-

dytowy; ocena jakości portfela kredytowego oraz poziomu tworzonych rezerw/

odpisów jest jednym z kluczowych elementów w ocenie kondycji banków.

Ze względu na trwający globalny kryzys finansowy i wiele zmian, jakie ze sobą

niesie, zaprezentowano także shadow banking i nowe regulacje tej sfery działal-

ności finansowej w USA. Shadow banking uważa się za jedno ze źródeł kryzysu.

Tradycyjnie swoje miejsce w „Bezpiecznym Banku” znajdują analizy zagra-

nicznych systemów gwarantowania depozytów. Tym razem dokonano prezentacji

rozwiązań tureckich.

W końcowej części numeru Czytelnicy odnajdą recenzje dwóch książek. Pierw-

sza z nich dotyczy oceny zdolności kredytowej gminy i mieści się w kręgu zagadnień

związanych z zarządzaniem ryzykiem w bankowości. Druga zaś nawiązuje do trwa-

jącego kryzysu finansowego. Nie koncentruje się ona jednak na toksycznych in-

strumentach finansowych czy niewłaściwej polityce kredytowej, lecz na kwestiach

fundamentalnych relacji pomiędzy światem finansów a gospodarką. Wymowny jest

tytuł tej publikacji Finanse po zawale. Od euforii finansowej do gospodarczego

ładu. Lektura skłania do refleksji nad rolą finansów w gospodarce. Bardzo dobrze

ujmuje to tytuł oryginału: Finance servante ou finance trompeuse (finanse służebne

czy finanse oszukańcze)?

Z życzeniami miłej lektury!

Małgorzata Iwanicz-Drozdowska

7

Problemy i poglądy

Monika Marcinkowska*

PORÓWNAWCZA ANALIZA

FINANSOWA BANKÓW

WSTĘP

Analiza finansowa banków (jak i innych podmiotów) służy sformułowaniu oceny

na temat kondycji finansowej tego podmiotu lub wybranego obszaru jego działal-

ności. Aby możliwe było wydanie osądu wartościującego, konieczne jest uprzednie

ustalenie: celu oceny, podmiotu, przedmiotu i zakresu oceny, kryteriów oceny, pod-

stawy odniesienia oceny

1

. Celem niniejszego opracowania jest wskazanie zasad do-

konywania analizy porównawczej, czyli adekwatnego doboru podstawy odniesienia

oceny wskaźników finansowych

2

i interpretacji wyników. Przedstawione są zasady

dokonywania analiz porównawczych, z uwzględnieniem kwestii metodycznych, czę-

sto pomijanych w publikacjach z zakresu analizy finansowej.

* Doktor hab. Monika Marcinkowska, prof. nadzw. Uniwersytetu Łódzkiego, jest kierownikiem

Zakładu Finansów i Rachunkowości Banków.

1

M.

Marcinkowska,

Ocena działalności instytucji finansowych, Difin, Warszawa 2007, s. 240.

2

Pominięto tu prezentację samych wskaźników stosowanych w analizie finansowej banków; ich

definicje i zasady kalkulacji przedstawiają m.in. prace: M. Marcinkowska, Ocena działalności...,

op. cit.; A. Kopiński, Analiza finansowa banku, PWE, Warszawa 2008; M. Iwanicz-Drozdowska,

Metody oceny działalności banku, Poltext, Warszawa 1999; D.R. Fraser, L.M. Fraser, Ocena dzia-

łalności banku komercyjnego. Analiza finansowa, Związek Banków Polskich, Warszawa 1996.

Ogólne zasady analizy finansowej przedstawia np. D. Wędzki w pracy Analiza wskaźnikowa

sprawozdania finansowego. Tom 2. Wskaźniki finansowe, Wolters Kluwer Polska, Kraków 2009.

Bezpieczny Bank

1(46)/2012

8

1. KIERUNKI PORÓWNAŃ

Analiza finansowa wskazuje określone zależności między różnymi wielkościa-

mi finansowymi, pozwala na dokonanie oceny wybranych obszarów działalności

przedsiębiorstwa. Należy jednak zauważyć, że wiele publikacji pomija istotny – o ile

nie kluczowy – etap analizy finansowej: dokonanie porównań obliczonych wielko-

ści z wybranym poziomem odniesienia. Analiza wskaźnikowa (zarówno wstępna,

jak i rozszerzona) wymaga bowiem – oprócz określenia zjawisk poddanych ocenie,

wyboru kryteriów oceny i doboru adekwatnych narzędzi analitycznych, a także

przeprowadzenia zasadniczego badania (obliczenia wskaźników), wymaga ich zre-

latywizowania. Dla właściwej oceny i interpretacji obliczonych wielkości konieczne

jest przeprowadzenie porównań z wybranym poziomem odniesienia. W praktyce

gospodarczej stosuje się porównania

3

:

❖

strukturalne (składników z ich sumami),

❖

wewnętrzne (czasowe),

❖

zewnętrzne (przestrzenne, geograficzne),

❖

ze wzorcami (wielkościami postulowanymi/pożądanymi, benchmarkami) lub

planami.

2. ANALIZY STRUKTURALNE

Analizy strukturalne (zwane też porównaniami bilansowymi) służą określeniu

wartości różnych składników tworzących pewną całość. Dokonywane są na pod-

stawie obliczenia udziału poszczególnych elementów w określonej wielkości i wy-

rażone w procentach lub w ułamkach. Najczęściej podstawą odniesienia jest suma

konkretnych pozycji (np. suma bilansowa – w analizie struktury aktywów i pasy-

wów, suma przychodów, bądź suma kosztów w analizie odpowiednio dodatnich,

bądź negatywnych składników rachunku zysków i strat).

W przypadku, gdy analizie poddane są dane niesumujące się, należy wybrać

jedną pozycję, której przypisuje się wartość 100%. Wybór tej pozycji powinien być

podyktowany względami merytorycznymi tak, by wyniki miały sens ekonomiczny

i związane były z celem analizy. Nie jest uzasadnione przyjmowanie jako podsta-

wy odniesienia pozycji, która może przyjmować wartości ujemne (jak to bywa np.

w przypadku wyniku netto), ma niewielkie znaczenie (np. pozostałe przychody

operacyjne) lub też trudno wskazać logiczne merytoryczne powiązanie między ana-

lizowanymi wielkościami (np. odnosząc wielkość odpisów na rezerwy celowe do

wyniku z tytułu prowizji).

3

Por.: S. Stachak, Wstęp do metodologii nauk ekonomicznych, Książka i Wiedza, Warszawa

1997, s. 203. Autor nazywa te porównania odpowiednio: bilansowymi, pionowymi, poziomymi

i z wzorcami.

Problemy i poglądy

9

Przykładowo, w analizie struktury rachunku zysków i strat banku jako pod-

stawę odniesienia przyjmuje się najczęściej wartość wyniku z działalności banko-

wej

4

(jako podstawowego poziomu tworzenia wyniku banku). Zwykle przyjmuje on

wartość dodatnią, jest znaczącą kwotą i łatwo wskazuje się związek merytoryczny

z analizowanymi wielkościami (tj. wskazuje się, w jakim stopniu jest tworzony

przez poszczególne pozycje, np. wynik z tytułu odsetek, oraz w jakiej części jest

przeznaczony/rozdysponowany na inne, np. koszty działalności bankowej).

W analizie finansowej analiza struktury zwykle zwana jest analizą pionową,

z racji pionowego zestawienia analizowanych danych.

Wyniki analiz strukturalnych mogą być – a nawet powinny – poddane dalszym

porównaniom, tj.:

❖

w przestrzeni – np., czy udział należności w sumie bilansowej badanego banku

w porównaniu z konkurentami jest większy, mniejszy, taki sam?

❖

w czasie – np., czy udział należności w sumie bilansowej badanego banku jest

większy, mniejszy, taki sam, jak w okresie poprzednim?

❖

ze wzorcami – np., czy udział należności w sumie bilansowej badanego banku

jest większy, mniejszy, taki sam, jak planowany/postulowany?

3. PORÓWNANIE W CZASIE

3.1. Zasady porównań czasowych

Porównania wewnętrzne (czasowe) dotyczą tych samych elementów występują-

cych w jednostce w różnych okresach. Umożliwiają one śledzenie zmian i tendencji

w kształtowaniu się określonych wielkości w czasie. Porównania w czasie pozwalają

na ocenę dynamiki zjawisk, ocenę rozmiarów i tempa zmian tych zjawisk w bada-

nym okresie, w relacji do poprzednich okresów.

Ocena kierunku i tempa zmian zależy przede wszystkim od tego, jakiego typu

zmienne są poddane analizie; w przypadku wskaźników finansowych, pozytywnie

oceniany jest wzrost stymulant i spadek destymulant, negatywnie: wzrost destymu-

lant i spadek stymulant; w przypadku wskaźników będących nominantami ocena

dynamiki zależna jest od bazowego poziomu analizowanych wielkości (pozytywne

jest zbliżanie się do wielkości określanej jako pożądana). Nie jest wszakże możliwe

dokonanie jednoznacznej oceny, czy zmiany te mają charakter pozytywny, czy są

typowe w danych warunkach – wymaga to przeprowadzenia dalszych porównań

– z wzorcami lub wielkościami planowanymi; niekiedy ocena warunkowana jest

także porównaniami strukturalnymi. Dokonując porównań w czasie, niezbędne

4

Wykazywanego w sprawozdaniu przygotowanym według PSR, bądź też oszacowanego samo-

dzielnie, o ile bank stosuje MSR/MSSF.

Bezpieczny Bank

1(46)/2012

10

jest zatem przyjrzenie się współzależności różnych wskaźników, a także innym

charakterystykom analizowanego banku.

Przykładowo, wzrost wartości udzielonych przez bank kredytów generalnie jest

postrzegany pozytywnie, jednakże nadmierny wzrost (tj. wzrost, którego tempo

przekracza pewną wielkość wzorcową – np. 30% rocznie – lub nie jest dostosowany

do uwarunkowań makroekonomicznych i wewnętrznych banku) może stanowić

zagrożenie dla stabilności banku, zatem zostanie oceniony negatywnie. Ponadto,

odmiennie oceniane będzie tempo przyrostu akcji kredytowej w przypadku banku

nowo powstałego, a inaczej – banku, który prowadzi ustabilizowaną działalność.

W analizie finansowej analiza zmian w czasie zwana jest niekiedy analizą pozio-

mą (horyzontalną), z racji poziomego porównywania analizowanych danych (wier-

szy poszczególnych kolumn zawierających dane dla kolejnych okresów).

Analiza czasowa polega na porównaniu wielkości poszczególnych pozycji spra-

wozdania finansowego w kolejnych badanych okresach. Pozwala to na ocenę do-

tychczasowych zmian pozycji sprawozdawczych oraz umożliwia wskazanie tenden-

cji i wyznaczenie trendów, mogących np. służyć prognozowaniu kształtowania się

analizowanych pozycji w przyszłości.

Zmiany w czasie można wyrazić jako

5

:

❖

zmianę bezwzględną,

❖

tempo zmian,

❖

wskaźnik zmian.

W interpretacji zmian należy odróżnić ocenę tego, które pozycje najbardziej

wzrosły (które kwoty zmian były najwyższe), od tego, które pozycje zmieniły się

w najwyższym stopniu (których tempo zmian było największe).

Analiza zmian absolutnych (bezwzględnych) polega na prezentacji kwot, o jakie

zmieniły się dane wielkości. Na tej podstawie określa się kwotę wzrostu lub spadku

wartości pozycji w analizowanych okresach:

zmiana bezwzględna = wartość pozycji w badanym okresie – wartość pozycji

w okresie bazowym

np.

a) jeśli w roku n suma aktywów wyniosła 120 zł, a w roku n–1 wynosiła ona 100 zł,

wówczas zmiana absolutna wynosi: 120 – 100 = 20 zł; powiemy zatem, że suma

aktywów wzrosła o 20 zł,

b) jeśli w roku n suma aktywów wyniosła 80 zł, a w roku n–1 wynosiła ona 100 zł,

wówczas zmiana absolutna wynosi: 80 – 100 = –20 zł; powiemy zatem, że suma

aktywów zmalała o 20 zł.

5

M.

Marcinkowska,

Ocena działalności..., op. cit., s. 256–260.

Problemy i poglądy

11

Tempo zmian (zmiana względna) określane jest jako stosunek zmiany absolut-

nej do poziomu bazowego (wielkości uznanej za podstawę odniesienia) i informuje

o ile procent zwiększyła się lub zmniejszyła wartość badanej pozycji w analizowa-

nych okresach (czyli, jakie było tempo zmian w tych okresach):

,

tempo zmian = –––––––––––––––––––––––––––––––––––––––––––––––– × 100%

zmiana bezwzględna

wartość pozycji w okresie poprzednim (bazowym)

np.

a) zmiana bezwzględna w naszym przykładzie wyniosła +20, zatem zmianę

względną obliczymy jako: (20/100) × 100% = 20%, czyli suma aktywów wzro-

sła o 20% w stosunku do poprzedniego roku, lub roczne tempo zmiany sumy

aktywów wyniosło 20%;

b) przy zmianie bezwzględnej o (–20), zmiana względna wynosi:

[(–20)/100] × 100%= –20%, czyli suma aktywów zmalała o 20% w stosunku do

poprzedniego roku, lub roczne tempo zmiany sumy aktywów wyniosło (–20%).

Wskaźnik zmian (dynamika) jest to relacja poziomu pozycji w danym okresie do

jej poziomu w okresie bazowym (np. poprzednim), czyli przyjmuje się, że wartość

danej pozycji w poprzednim okresie stanowi 100%:

wskaźnik zmian = ––––––––––––––––––––––––––––––––––––––––––––––––

wartość pozycji w badanym okresie

wartość pozycji w okresie poprzednim (bazowym)

.

Wskaźnik ten można również wyrazić w procentach:

wskaźnik zmian = –––––––––––––––––––––––––––––––––––––––––––––––– × 100%

wartość pozycji w badanym okresie

wartość pozycji w okresie poprzednim (bazowym)

,

np.

a) suma aktywów w roku bieżącym stanowi 1,2 (lub 120%) kwoty z roku poprzed-

niego,

b) suma aktywów w roku bieżącym stanowi 0,8 (lub 80%) kwoty z roku poprzed-

niego.

Jeżeli wskaźnik dynamiki jest:

❖

wyższy od 100% (1,0), oznacza to, że badana wielkość z okresu na okres rośnie,

❖

równy 100% (1,0), oznacza to, że badana wielkość nie zmienia się,

❖

mniejszy od 100% (1,0), oznacza to, że badana wielkość maleje.

Nie ma konieczności obliczania zarówno wskaźnika tempa zmian, jak i wskaź-

nika zmian, ponieważ łatwo określić poziom jednego z nich, gdy został określony

drugi: dodajemy zmianę względną do 100%, np. a) 100% + 20% = 120% = 1,2;

b) 100% + (–20%) = 80% = 0,8. Jednoczesne stosowanie obydwu wskaźników jest

Bezpieczny Bank

1(46)/2012

12

zbędne, nie daje bowiem żadnych dodatkowych korzyści. Pamiętać jedynie należy

o odpowiednim opisie (interpretacji) obliczonych wskaźników. Powiemy np., że należ-

ności wzrosły w ciągu roku o 20% (lub wzrosły w tempie 20% rocznie), bądź też, że

należności w roku n stanowią 120% (lub 1,2) wartości na koniec poprzedniego roku.

W przypadku, gdy dysponuje się danymi za kilka kolejnych okresów sprawoz-

dawczych, za podstawę odniesienia (wielkości bazowe) można wybrać:

❖

zawsze poprzedni okres – budowane są wówczas tzw. wskaźniki łańcuchowe,

❖

zawsze jeden z badanych okresów (np. najstarszy) – tworzy się więc tzw. wskaź-

niki jednopodstawowe.

W praktyce warto policzyć wskaźniki łańcuchowe (zmiany z okresu na okres)

i uzupełnić je wskaźnikami jednopodstawowymi – będziemy wówczas dysponować

informacjami o tym, jak zmieniły się dane pozycje w ciągu całego okresu objętego ba-

daniem (np. łącznie w ciągu okresu pięcioletniego), a także szczegółowymi informa-

cjami o zmianach, jakie zachodziły w poszczególnych okresach (czyli z roku na rok).

Istnieje kilka przypadków, gdy nie należy liczyć wskaźników dynamiki. Przede

wszystkim ma to miejsce w przypadku ograniczeń matematycznych: gdy w okresie

bazowym (stanowiącym podstawę odniesienia) dana wielkość osiągała wartość ze-

rową – musielibyśmy bowiem próbować dzielić przez zero. Kolejnym przypadkiem

jest sytuacja, gdy w roku bazowym dana pozycja osiąga wielkość negatywną – tu

problemy rodzi interpretacja wyników, konieczne jest bowiem przyjęcie kwoty ujem-

nej jako 100% i wyrażanie zmian wartości jako odsetek kwoty ujemnej. W przypad-

ku, gdy we wszystkich badanych okresach dana pozycja przyjmuje wartość ujemną,

można przyjąć do obliczeń jej wartości bezwzględne, w interpretacji wskazując,

że wartości zmian odnoszą się do straty (a nie wyniku), np.: strata zmniejszy-

ła się o połowę, strata dwukrotnie wzrosła. Można jednak wybrać konsekwentne

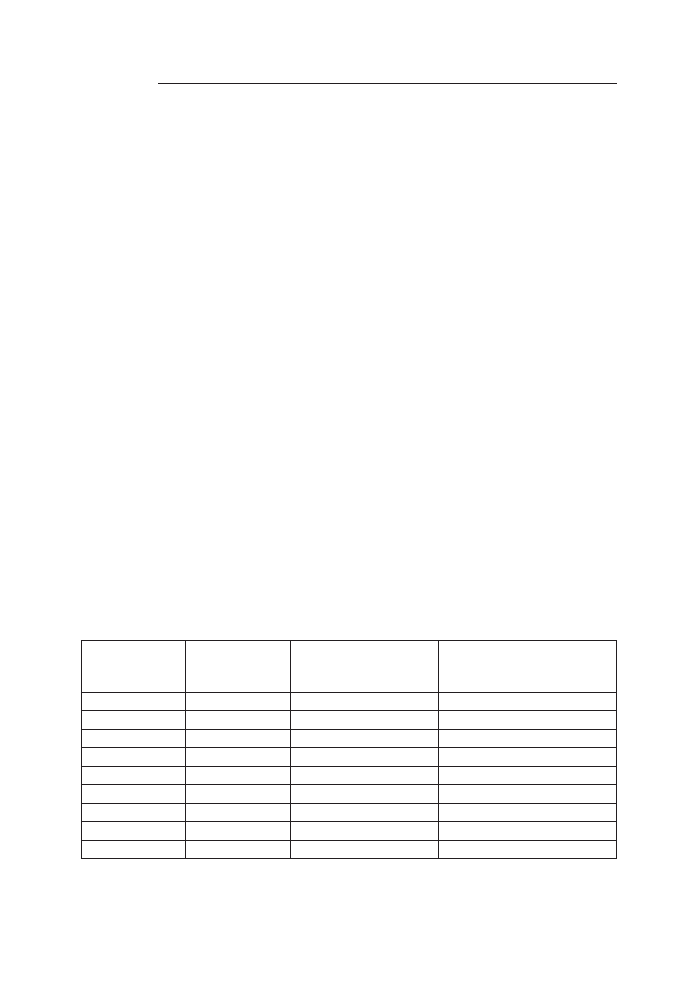

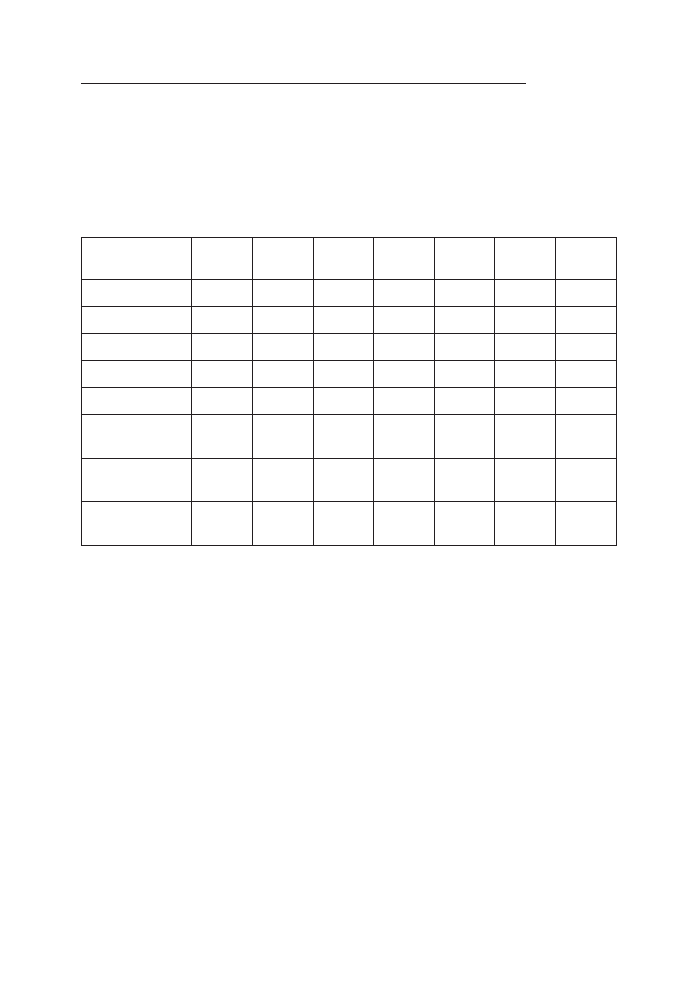

nieobliczanie wskaźników dynamiki również w tych przypadkach (por. tabela 1).

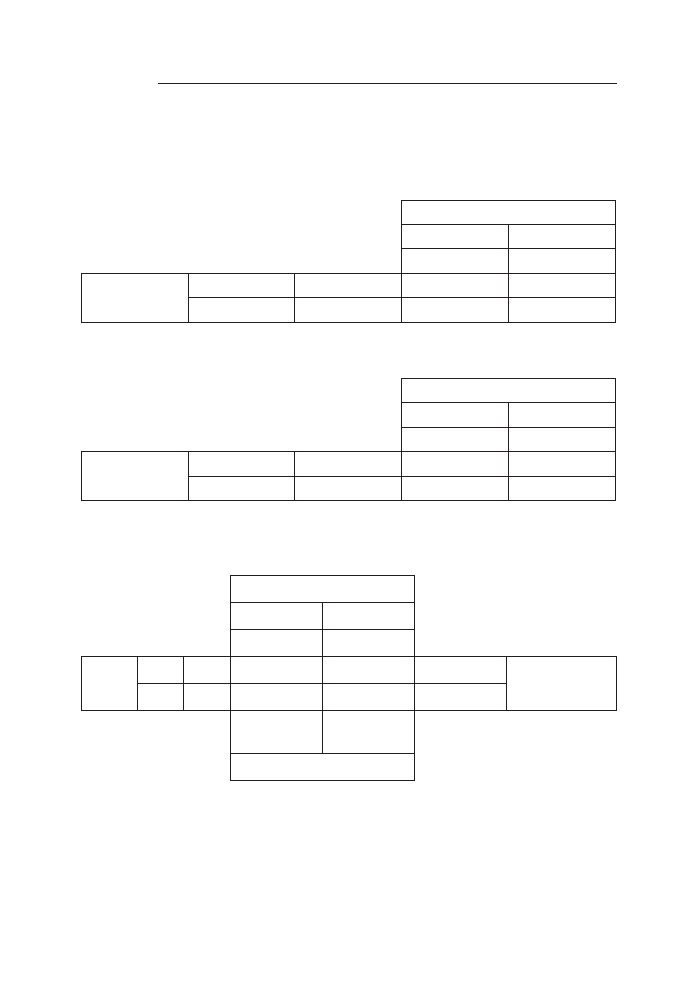

Tabela 1. Przykłady obliczania zmian kwotowych i procentowych

Rok n

Rok n–1

Zmiana kwotowa

n – (n–1)

Zmiana procentowa

n – (n–1)

(n–1)

110

100

+10

+10

200

100

+100

+100

0

100

–100

–100

–100

100

–200

–200

100

100

0

0

100

0

+100

–

0

–100

+100

–

–200

–100

–100

–(ew. –100)

–50

–100

+50

–(ew. +50)

Źródło: M. Marcinkowska, Ocena działalności..., op. cit., s. 259.

Problemy i poglądy

13

R. Pałczyńska-Gościniak sugeruje, aby w przypadku, gdy w okresie bazowym

występuje wielkość ujemna, tempo zmian liczyć jako relację zmiany absolutnej do

wartości bezwzględnej wielkości odniesienia (gdy nie jest ona zerem)

6

:

tempo zmian = –––––––––––––––––––––––––––––––––––––––––––––––– × 100%

zmiana bezwzględna

wartość pozycji w okresie poprzednim (bazowym)

.

Przedstawione w poprzednim przykładzie zmiany kwotowe i procentowe poka-

zuje tabela 2.

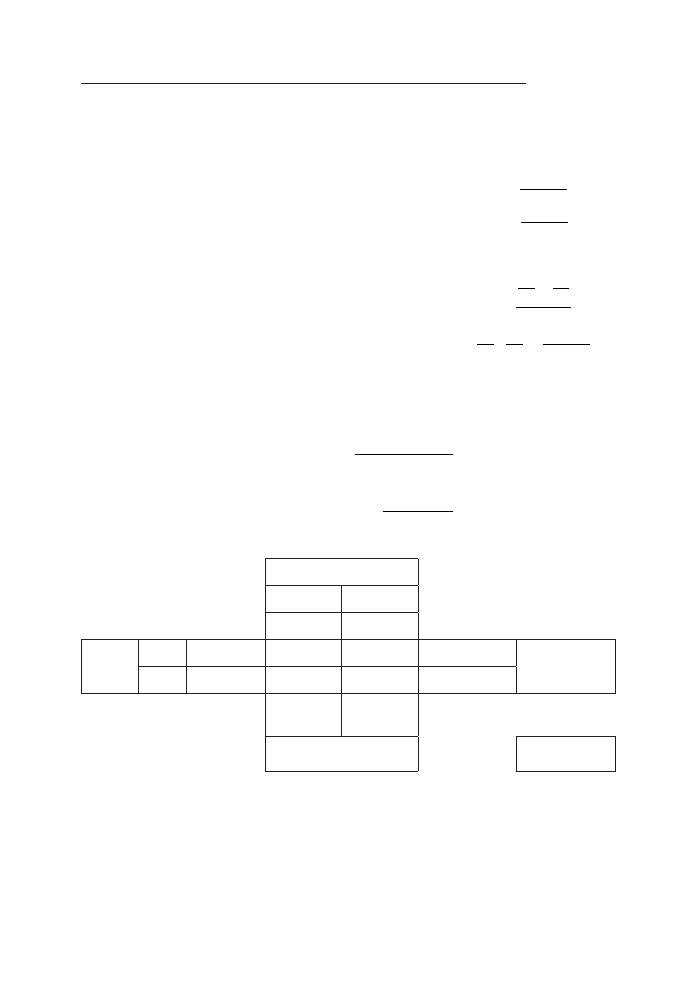

Tabela 2. Zmiany kwotowe i procentowe

Rok n

Rok n–1

Zmiana kwotowa

n – (n–1)

Zmiana procentowa

n – (n–1)

(n–1)

110

100

+10

+10

200

100

+100

+100

0

100

–100

–100

–100

100

–200

–200

100

100

0

0

100

0

+100

–

0

–100

+100

+100

–200

–100

–100

–100

–50

–100

+50

+50

Źródło: M. Marcinkowska, Ocena działalności..., op. cit., s. 259.

Gdy podmiot działa w gospodarce inflacyjnej, informacje o dynamice są obcią-

żone skutkiem zmian cen. Nawet jeśli inflacja ma relatywnie niski poziom, w przy-

padku analiz dotyczących dłuższych okresów jej łączny wpływ może być znaczący.

Należy zatem dokonać korekty wskaźników dynamiki o poziom ogólnego tempa

wzrostu cen. Dokonujemy tego, wyrażając wartości z roku bazowego (np. z poprzed-

niego roku) w cenach wybranego okresu (np. bieżącego). Uzyskamy wówczas tzw.

wskaźniki zmian realnych, w odróżnieniu od obliczonych wcześniej wskaźników

zmian nominalnych:

wskaźnik zmian realnych = ––––––––––––––––––––––––––––––––––––– × 100%

wartość pozycji w badanym okresie

wartość pozycji w okresie bazowym ×

× (1 + wskaźnik inflacji)

lub

wskaźnik zmian realnych = ––––––––––––––––––––––––––––––– × 100%

wskaźnik zmian nominalnych

(1 + wskaźnik inflacji)

.

6

R.

Pałczyńska-Gościniak, Dylematy analizy finansowej w ocenie zasadności kontynuacji działal-

ności przedsiębiorstwa, „Zeszyty Teoretyczne Rachunkowości”, Nr 3 (59), SKwP, Warszawa 2001.

Bezpieczny Bank

1(46)/2012

14

Jeśli zatem w badanym okresie zanotowano inflację na poziomie 15%, wskaź-

niki zmian realnych wyniosą:

a) suma aktywów realnie stanowi –––––––––– = –––– = 1,043

120

120

100×1,15

115

kwoty z poprzed-

niego roku,

b) suma aktywów realnie stanowi –––––––––– = –––– = 0,695

80

80

100×1,15

115

kwoty z poprzednie-

go roku.

Wskaźniki tempa zmian natomiast wynoszą:

a) suma aktywów realnie wzrosła o

––––––––––––––––– × 100% = –––––––– × 100% = 4,3%

120 – (100 ×1,15)

80 – 115

100×1,15

115

,

b) suma aktywów realnie zmniejszyła się o

––––––––––––––––– × 100% = –––––––– × 100% = –30,4%

80 – (100 ×1,15)

80 – 115

100×1,15

115

.

Również w tym przypadku możliwe jest policzenie wskaźników jednopodsta-

wowych; należy wówczas zastosować wskaźnik łącznej inflacji w całym badanym

okresie (będący iloczynem wskaźników inflacji w poszczególnych podokresach).

Należy się teraz zastanowić, jakie wskaźniki inflacji powinny być użyte do ob-

liczeń dynamiki realnej. W przypadku większości analiz finansowych (w szczegól-

ności dotyczących instytucji finansowych) na ogół jest stosowany wskaźnik zmian

cen towarów i usług konsumpcyjnych (CPI), choć w niektórych przypadkach może

się okazać, że inny wskaźnik będzie właściwszy.

Przy sprawozdaniach zawierających dane o kształtowaniu się jakichś pozycji

w okresie (czyli strumienie – np. rachunek zysków i strat za dany rok) poprawne

metodologicznie jest stosowanie wskaźnika inflacji średniorocznej. Gdy analizie

poddane są stany jakichś pozycji na dany moment (np. bilans na koniec roku), nale-

ży przyjąć do obliczeń wskaźnik rok do roku (lub innych momentów – odpowiednio

do dat, na które sporządzone są sprawozdania poddane analizie).

Gdy istnieje możliwość i chęć przeanalizowania większej liczby okresów, możli-

we jest zbadanie serii czasowych, które dostarczają cennych informacji umożliwia-

jących szerszą ocenę, a także prognozowanie przyszłych wyników przedsiębiorstwa.

W analizie serii czasowych można wyróżnić następujące typy zmian

7

:

❖

powtarzający się trend – odzwierciedla wpływ czynników powodujących stop-

niowy wzrost lub spadek w długim okresie;

❖

wahania sezonowe – pojawiające się regularnie w określonych porach roku;

❖

fluktuacje cykliczne – powtarzające się zmiany nie występujące w stałych okre-

sach;

7

Ch.J.

Woelfel,

Rachunkowość banku. Jak zrozumieć i stosować standardy i regulacje, Wydaw-

nictwo Naukowe PWN, Warszawa 2000, s. 288.

Problemy i poglądy

15

❖

przypadkowe lub nieprzewidywalne zmiany – liczne drobne zmiany, z natury

przypadkowe, będące skutkiem wielu czynników, w większości relatywnie nie-

istotnych.

3.2. Porównania w czasie – porównywalność wskaźników

śródrocznych

W przypadku porównań w czasie występują sytuacje, gdy analiza sporządzana

jest za okresy krótsze niż rok. Wyniki takich analiz porównywane są z wynikami

osiągniętymi w analogicznych okresach poprzednich lat. W niektórych przypad-

kach konieczne lub uzasadnione jest jednak porównanie wskaźników dotyczących

okresów śródrocznych (miesięcy, kwartałów, półroczy) z wielkościami dla okresów

rocznych

8

.

Z najprostszą sytuacją mamy do czynienia w przypadku wskaźników, w których

formule wyrażona jest liczba dni – tak będzie na przykład w przypadku wskaźni-

ków rotacji (w dniach). Ich konstrukcja umożliwia liczenie i porównywanie wskaź-

ników za okresy o różnej długości. Załóżmy, że średni stan aktywów na początek

i koniec poprzedniego roku wynosi 150 tys. zł, na koniec pierwszego kwartału nie

uległ on zmianie. Przychody ze sprzedaży w ubiegłym roku wyniosły 400 tys. zł,

a w pierwszym kwartale bieżącego roku 100 tys. zł. Wskaźniki rotacji majątku

w dniach wynoszą więc odpowiednio:

dla ubiegłego roku: WRM = ––––– × 360 = 135 dni

150

400

;

dla pierwszego kwartału bieżącego roku: WRM = ––––– × 90 = 135 dni

150

100

.

Porównania wskaźników z danymi za dowolne okresy jest możliwe dzięki

uwzględnieniu w formule liczby dni w okresie.

Można również porównywać takie wskaźniki, które uwzględniają w swej formu-

le tylko dane bilansowe (np. wskaźniki struktury bilansu, wskaźniki płynności czy

wskaźniki zadłużenia) lub wyłącznie dane z rachunku zysków i strat (np. marżę

zysku bądź poziom kosztów). Upływ czasu nie będzie miał na nie wpływu – jest taki

sam w odniesieniu do porównywanych wielkości. Ograniczeniem pełnej porówny-

walności takich wskaźników może być ewentualna sezonowość, która powoduje, że

poszczególne okresy śródroczne charakteryzują się różnym kształtowaniem danych

finansowych (np. przychodów, kosztów, zobowiązań, gotówki itd.).

W przypadku wskaźników dynamiki oraz tych wskaźników, które wiążą dane

bilansowe (stan na moment) z danymi strumieniowymi (stan w danym okresie),

a nie uwzględniają długości okresu (np. wskaźniki rentowności), analiza jest utrud-

niona. Mogą one oczywiście być liczone, ale porównywane jedynie ze wskaźnikami

8

M.

Marcinkowska,

Ocena działalności..., op. cit., s. 299–302.

Bezpieczny Bank

1(46)/2012

16

dotyczącymi okresów tej samej długości, np. poprzedniego miesiąca/kwartału, bądź

tego samego miesiąca/kwartału poprzedniego roku.

Przykładowo, średni stan aktywów na początek i koniec poprzedniego roku

wynosi 150 tys. zł, na koniec pierwszego kwartału nie uległ on zmianie. Zysk net-

to w ubiegłym roku wyniósł 80 tys. zł, a w pierwszym kwartale bieżącego roku:

20 tys. zł. Wskaźniki rentowności majątku wynoszą więc odpowiednio:

dla poprzedniego roku: ––––– × 100% = 53,5%

80

150

,

dla pierwszego kwartału: ––––– × 100% = 13,3%

20

150

.

Wskaźniki zostały policzone prawidłowo, jednak nie mogą one być porównane.

Rentowność majątku nie spadła – w pierwszym przypadku uwzględniono zysk za

cały rok, podczas gdy w drugim – tylko za jeden kwartał. Porównanie może być

dokonane wyłącznie dla okresów o analogicznej długości. Jeśli zatem w pierwszym

kwartale poprzedniego roku wypracowano zysk netto w wysokości 19 tys. zł (załóż-

my średni stan majątku bez zmian), to rentowność majątku w pierwszym kwartale

poprzedniego roku wynosiła 12,7% (19/150). Zatem rentowność majątku w pierw-

szym kwartale bieżącego roku (13,3%) jest wyższa niż w roku poprzednim.

Powyższe odnosi się także do wskaźników dynamiki: można je porównywać

tylko z okresami o analogicznej długości. Przykładowo, jeśli zobowiązania przy-

rosły w ubiegłym roku o 20% (z poziomu 75 tys. zł na początek roku, do poziomu

90 tys. zł na koniec roku), a w pierwszym kwartale bieżącego roku wskaźnik przy-

rostu wyniósł 11,1% (przyrost z poziomu 90 tys. zł do 100 tys. zł), to nie można

bezpośrednio porównać tych kwot – należy odnieść się do pierwszego kwartału

poprzedniego roku (chyba, że celem analizy jest wskazanie, że wzrosło tempo przy-

rostu określonych wielkości, np. przyrost należności w pierwszym półroczu wyniósł

tyle, ile w całym poprzednim roku).

Porównanie wyników analiz za okresy śródroczne z danymi rocznymi lub in-

nymi danymi śródrocznymi (np. kwartalnych z rocznymi) jest możliwe dzięki

tzw. urocznieniu (annualizacji) wskaźników. Urocznienie wskaźników może być

dokonane poprzez:

1) uwzględnienie w obliczeniach wartości pełnego roku, utworzonego przez prze-

sunięcie początku roku obrotowego lub

2) podzielenie wskaźnika przez ułamek określający upływ czasu.

W pierwszym podejściu, dla danych bilansowych za początek roku przyjmu-

je się koniec analogicznego okresu poprzedniego roku (np. jeśli analiza dotyczy

drugiego kwartału, to za początek roku przyjmuje się koniec drugiego kwartału

poprzedniego roku), a w przypadku danych strumieniowych od danych dotyczących

poprzedniego roku odejmuje się wartości dotyczące analogicznego okresu poprzed-

niego roku (bądź sumuje dane dotyczące wszystkich następnych okresów) (zob.

schemat 1).

Problemy i poglądy

17

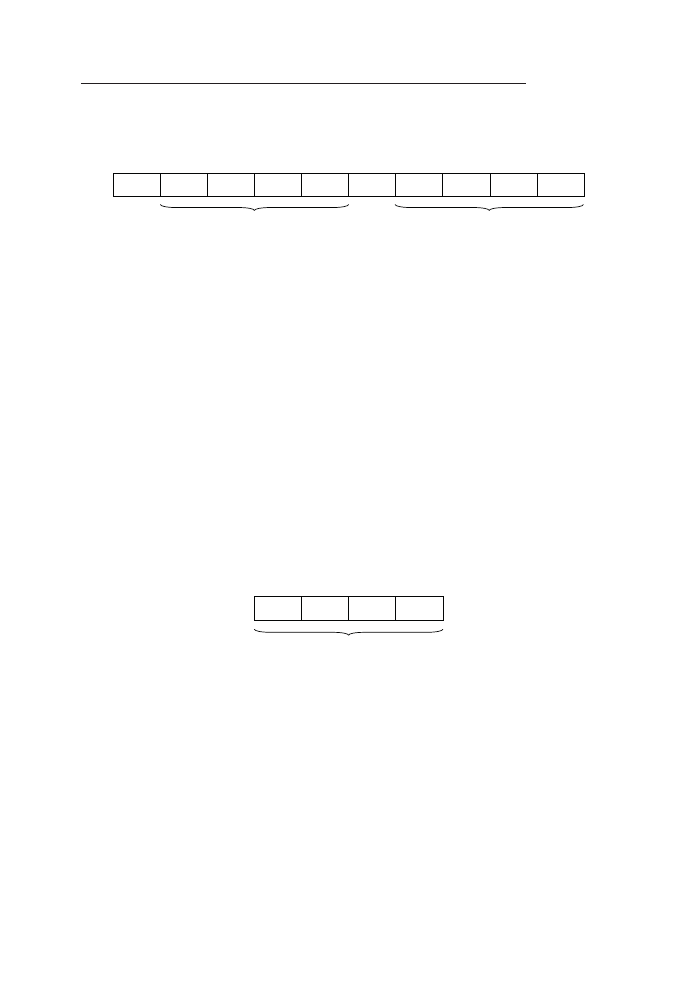

Schemat 1. Zasada urocznienia wskaźników poprzez przesunięcie początku

roku obrotowego

pełny rok dla analiz

na koniec I kwartału 20

×

2 r.

I kwartał

20×1 r.

I kwartał

20×2 r.

I kwartał

20×3 r.

II kwartał

20×3 r.

II kwartał

20×2 r.

III kwartał

20×2 r.

IV kwartał

20×2 r.

II kwartał

20×1 r.

III kwartał

20×1 r.

IV kwartał

20×1 r.

pełny rok dla analiz

na koniec II kwartału 20

×

3 r.

Takie podejście jest również przydatne do przygotowywania porównywalności

danych dla tych podmiotów, w których rok obrotowy kończy się w różnych mo-

mentach.

Drugie podejście polega na podzieleniu obliczonego wskaźnika przez ułamek

określający upływ czasu:

w

uroczn.

= w : ––– = w × –––

n

12

12

n

,

gdzie: n oznacza liczbę miesięcy, jaka minęła od początku roku obrotowego.

Przykładowo, wskaźnik upływu czasu wynosi 1/12 dla pierwszego miesiąca, 2/12

(czyli 1/6) dla drugiego miesiąca, 3/12 (czyli 1/4) dla pierwszego kwartału itd.

Jest to zatem dodanie do wielkości strumieniowych takich samych kwot doty-

czących kolejnych okresów roku. Rozwiązanie to obarczone jest przyjętym zało-

żeniem, że analizowane wielkości będą się zmieniały w kolejnych okresach roku

w taki sam sposób jak dotychczas. Może być zatem stosowane wyłącznie ze wska-

zaniem tego założenia (zob. schemat 2).

Schemat 2. Zasada urocznienia wskaźników poprzez przesunięcie początku

roku obrotowego

pełny rok dla analiz

na koniec I kwartału 20

×

2 r.

I kwartał

20×2 r.

II kwartał

20×2 r.

III kwartał

20×2 r.

IV kwartał

20×2 r.

Stosowanie tej metody ilustrują przykłady:

❖

Rentowność majątku w pierwszym kwartale wyniosła 13,3%, co po urocznieniu

(czyli przemnożeniu przez 4) daje wartość 13,3 × 4 = 53,2%. Porównując ten

wynik z danymi za poprzedni rok, stwierdzamy, że poziom rentowności nie

uległ zmianie. Jeśli po trzecim kwartale zysk wyniesie np. 70 tys. zł, wówczas

wskaźnik rentowności majątku za trzy kwartały wyniesie 46,7% (70/150), co po

urocznieniu daje 46,7% × 4/3 = 62%, zatem możemy powiedzieć, że w stosunku

rocznym rentowność majątku wzrosła;

❖

Wskaźnik przyrostu zobowiązań w pierwszym kwartale roku wyniósł 11,1%, co

po urocznieniu daje 44,4% (11,1 × 4), zatem przyrost jest znacznie szybszy niż

w całym roku (20%).

Bezpieczny Bank

1(46)/2012

18

Poprzez zabieg urocznienia wskaźników obliczonych dla okresów krótszych niż

rok, można je porównywać z danymi rocznymi. Istnieje jednak ważny warunek,

który musi być spełniony: brak sezonowości. W przypadku, gdy przychody i/lub

koszty (a zatem i wynik) oraz zmiany określonych pozycji bilansowych nie kształ-

tują się równomiernie w ciągu roku i mówimy o zjawisku sezonowości, nie należy

dokonywać urocznienia wskaźników i porównywania ich z danymi rocznymi.

4. PORÓWNANIE W PRZESTRZENI

4.1. Zasady porównań w przestrzeni

W analizie finansowej konieczne jest dokonanie porównań szerszych niźli ogra-

niczonych do danych wewnętrznych – wymagane są badania przestrzenne, zwane

też poziomymi lub geograficznymi. Dotyczą one tych samych elementów wystę-

pujących w różnych jednostkach w tym samym czasie, w tych samych warunkach

rynkowych

9

.

Dopiero porównanie wyników osiągniętych przez bank z efektami działań in-

nych podmiotów pozwala na wydanie odpowiedniego osądu wartościującego. Przy-

kładowo, jeżeli bank osiąga rentowność kapitałów własnych na poziomie 15%, to

można to uznać za wynik satysfakcjonujący. Jeżeli wszakże konkurenci w tym sa-

mym okresie odnotowali ten wskaźnik na poziomie np. 20%, to ocena banku zmie-

nia się. Dodać tu jednak należy, że analiza przestrzenna winna być uzupełniana

analizą czasową. Ocena banku zmieni się bowiem w zależności od obserwowanych

trendów. Jeśli w poprzednim okresie bank charakteryzował omawiany wskaźnik

na poziomie 5%, a konkurenci: 30%, to ocena – jakkolwiek wciąż nie jest w peł-

ni pozytywna, to jednak jest lepsza: bank odnotował bowiem trzykrotną poprawę

wskaźnika, podczas gdy konkurenci – jego spadek o 1/3. Raz jeszcze należy zatem

podkreślić, że analiza finansowa nie może być zawężana do prostej oceny pojedyn-

czych wskaźników. Konieczne jest ich wieloaspektowe relatywizowanie.

Porównania zewnętrzne – w zależności od celów analizy – mogą być dokony-

wane z

10

:

❖

wielkościami średnimi dla sektora bankowego (lub odpowiedniego podsektora)

– wielkościami dotyczącymi wszystkich banków operujących w danym sektorze;

w porównaniami takimi wiąże się pewne ograniczenie metodologiczne: dane

sektorowe uwzględniają dane analizowanego podmiotu, zatem osiągane wyniki

wpływają na średnie branżowe – w przypadku gdy podmiot ma znaczący udział

9

Chyba,

że celem analizy jest np. określenie wpływu odmiennych warunków na wyniki przedsię-

biorstw.

10

M.

Marcinkowska,

Ocena działalności..., op. cit., s. 296–297.

Problemy i poglądy

19

w sektorze, należałoby z danych dla całego sektora usunąć dane analizowanego

przedsiębiorstwa (tym samym analizy odnoszone będą do wszystkich pozosta-

łych podmiotów z sektora); najczęściej jednak w praktyce pomija się tę kwestię;

❖

średnimi danymi dotyczącymi kilku podmiotów z tego samego sektora – po-

równania mogą odnosić się np. do grupy lub poszczególnych bezpośrednich

konkurentów, do grupy wybranej pod względem jakieś cechy (np. podmiotów

giełdowych, podmiotów o określonym profilu lub obszarze działania itp.), do

najlepszych podmiotów

11

itp.; jeżeli celem analizy jest ocena wyników podmiotu

na tle podobnych (porównywalnych) banków, konieczne jest wprzódy ustalenie

kryteriów porównywalności; niekiedy porównaniom poddana jest nie wartość

średnia, lecz średnia ważona (np. sumą bilansową lub inną kategorią istotnie

różnicującą podmioty w grupie porównawczej);

❖

wielkościami średnimi dla innych sektorów – jest to uzasadnione w przypadku,

gdy celem badania jest porównanie określonych aspektów działalności przedsię-

biorstw różnych branż (np. ocena rentowności osiąganej przez podmioty z róż-

nych sektorów) lub ocena wyników różnych podmiotów funkcjonujących na tym

samym rynku geograficznym.

W przypadku większości analiz największą wartość merytoryczną mają porów-

nania z konkurentami. Kluczową kwestię metodologiczną stanowi tu odpowied-

ni dobór podmiotów, z którymi porównywany jest analizowany bank. Podmioty

porównywalne (podobne) powinny prowadzić działalność w tym samym obszarze

merytorycznym (sektorze i ewentualnie podsektorze gospodarki), mieć zbliżoną

ofertę oraz krąg jej odbiorców, wielkość (np. mierzoną sumą bilansową, kapitałami,

wielkością przychodów, zatrudnienia itd.) i ewentualnie także podobny model biz-

nesowy. Takie porównania umożliwiają ocenę tego, jakie wyniki są osiągane przez

poszczególne podmioty w analogicznych warunkach – czyli, jak dobrze wykorzy-

stują one szanse i unikają zagrożeń wynikających z otoczenia. Grupa podmiotów

przyjętych do porównań nazywana jest czasem grupą rówieśniczą lub grupą ban-

ków równorzędnych (peer group).

Warto tu wskazać, że jednym z narzędzi analitycznych nadzoru bankowego jest

Raport Wskaźników Ekonomiczno-Finansowych Banku na tle Grupy Rówieśni-

czej

12

. W Raporcie, oprócz informacji dotyczących pojedynczego banku, znajdują

11

Niekiedy stosowane są też porównania do podmiotu najlepszego pod względem jakiejś cechy –

takie porównania mogą jednak prowadzić do utworzenia „idealnego wzorca”, którego istnienie

w praktyce jest niemożliwe, z powodu ograniczeń wynikających z zależności między różnymi

wielkościami finansowymi (wymuszałoby bowiem pogodzenie niekiedy sprzecznych lub trud-

nych do pogodzenia stanów, np. jednoczesnego osiągania bardzo wysokiej rentowności i utrzy-

mywania wysokiej płynności); takie porównania muszą zatem dotyczyć tylko wybranych analiz

odcinkowych.

12

NBP, GINB, Instrukcja do Raportu Wskaźników Ekonomiczno-Finansowych Banku na tle

Grupy Rówieśniczej, sierpień 2005 r., http://www.knf.gov.pl/dla_rynku/Informacje_dla_podmio-

Bezpieczny Bank

1(46)/2012

20

się także średnie dla grupy rówieśniczej danego banku oraz ranking w centylach

dla poszczególnych wskaźników banku na tle grupy. Banki są przypisane do grup

rówieśniczych, aby umożliwić wyliczenie średnich wskaźników dla banków

13

,

o wspólnych cechach i podobnym profilu działania. Banki spółdzielcze przypo-

rządkowywane są do grup rówieśniczych na podstawie wielkości aktywów (wy-

odrębniono 9 grup). Banki komercyjne podzielone są na grupy zgodnie z profilem

działalności (grupa może składać się minimum z sześciu banków)

14

.

Oczywiście analitycy mogą tworzyć dla własnych celów grupy rówieśnicze skła-

dające się z dowolnie dobranych podmiotów, kierując się własnymi kryteriami od-

powiadającymi celom przeprowadzanych badań

15

.

4.2. Wielowymiarowa analiza porównawcza – wskaźnik syntetyczny

Pojedyncze mierniki nie określają odpowiednio sytuacji finansowej banku,

zatem na podstawie porównań poszczególnych wskaźników charakteryzujących

bank z odnośnymi wskaźnikami charakteryzującymi sektor, bądź wybraną grupę

banków, z uwzględnieniem tendencji ich zmian w czasie, nie jest możliwe doko-

nanie całościowej oceny kondycji finansowej banku. Z uwagi na współzależności

zachodzące między wskaźnikami, obraną strategię finansową banku i konkretne

tow_nadzorowanych/Sektor_bankowy_info_dla_podmiotow/instrukcja_do_reef.html. Raport na

bazie informacji przekazywanych przez banki do NBP na podstawie Uchwały Zarządu NBP w

sprawie trybu i szczegółowych zasad przekazywania przez banki do Narodowego Banku Polskie-

go danych niezbędnych do ustalania polityki pieniężnej i okresowych ocen sytuacji pieniężnej

państwa oraz oceny sytuacji finansowej banków i ryzyka sektora bankowego.

13

Średnie grupy rówieśniczej wyliczane są poprzez dzielenie sum liczników danego wskaźnika

przez sumę jego mianowników.

14

Banki

spółdzielcze przyporządkowywane są do grup rówieśniczych na podstawie wielkości ak-

tywów (wyodrębniono 9 grup: od 63 do 79). Banki komercyjne podzielone są na grupy zgodnie

z profilem działalności (grupa może składać się minimum z sześciu banków):

19 – Banki regionalne i zrzeszające,

20 – System banków komercyjnych,

21 – Banki hipoteczne,

22 – Banki obsługujące rynek motoryzacyjny,

23 – Banki detaliczne – obsługujące osoby fizyczne,

24 – Banki korporacyjne – obsługujące klientów instytucjonalnych,

25 – Banki uniwersalne – obsługujące klientów instytucjonalnych i detalicznych,

26 – Oddziały instytucji kredytowych.

Banki, których ze względu na specyfikę nie można przyporządkować do żadnej z grup rówieśni-

czych, porównywane są do średnich wskaźników całego systemu banków komercyjnych, stano-

wiącego grupę 20. Składy grup rówieśniczych nie są podawane bankom do wiadomości.

15

Przykładowo, Bank PKO BP S.A. w sprawozdaniu z działalności publikuje kluczowe wielkości

finansowe w porównaniu do grupy rówieśniczej, w skład której wchodzą: Pekao S.A., BRE Bank

S.A., ING Bank Śląski S.A., BZ WBK S.A.; dane ważone są sumą bilansową (dane do analizy

porównawczej pochodzą z raportów rocznych wymienionych banków).

Problemy i poglądy

21

uwarunkowania działalności, ocena poszczególnych wskaźników może być zróżni-

cowana (przykładowo, bank osiągający bardzo dobre wskaźniki rentowności może

charakteryzować się gorszą płynnością i wypłacalnością). Całościowa ocena musi

więc uwzględniać wszystkie aspekty działalności banku.

Przeprowadzenie takiej oceny jest ułatwione poprzez skonstruowanie miar

agregatowych, które mogą być wykorzystane do syntetycznego opisu stanu zjawisk

i procesów finansowych banku

16

.

Zaletą takiego miernika jest możliwość syntetycznego ujęcia oceny finansowej

banku, podsumowującego analizę kilku obszarów, przeprowadzoną na podstawie

wybranych wskaźników cząstkowych. Budowa miernika agregującego najistotniej-

sze wskaźniki cząstkowe z różnych obszarów analizy finansowej ułatwia taką oce-

nę. Dużą zaletą takiego podejścia jest możliwość bezpośredniego porównania sytu-

acji finansowej podmiotu z jego konkurentami, bądź też poszczególnych jednostek

wewnętrznych instytucji – w przypadku gdy analiza przeprowadzana jest w odnie-

sieniu do nich. Możliwe jest zatem stworzenie rankingu podmiotów danego rodzaju

(banków lub ich jednostek wewnętrznych – np. oddziałów), umożliwiającego ich

uporządkowaną prezentację, w zależności od postrzeganej ogólnej oceny. Ranking

jest cennym źródłem informacji o relatywnej ocenie instytucji finansowej (jednostki

wewnętrznej), uwzględniającym pozycję na tle podmiotów porównywalnych

17

.

O istotności rankingu i jego przydatności decydują dwa podstawowe elementy

18

:

❖

dobór wskaźników cząstkowych – cech, poddawanych ocenie: powinny być tu

uwzględnione obszary o najistotniejszym znaczeniu dla kreowania wyników

i wartości banku, jego obecnej i przyszłej pozycji rynkowej;

❖

sposób konstrukcji wskaźnika zagregowanego: należy opracować metodę łą-

czenia wskaźników cząstkowych w ogólnym mierniku; metoda ta powinna

uwzględniać postrzeganą istotność poszczególnych cech, akcentując jej poziomy

pożądane przez oceniającego.

Wskaźnik agregatowy jest miernikiem syntetycznym, tworzonym w celu prze-

prowadzenia oceny porównawczej kilku jednostek, może także być zastosowany

do oceny danej jednostki z perspektywy czasu lub w odniesieniu do ustanowionego

wzorca. Posługiwanie się wskaźnikiem syntetycznym ma tę zaletę, że sprowadza

analizę wielowymiarową (analizę wielu zmiennych) do badania tylko jednej zmien-

nej, będącej agregatem mierników cząstkowych.

Tworzenie modelu analizy wskaźnika syntetycznego przebiega zasadniczo

w trzech etapach (w obrębie których stosowane są różnorodne podejścia i meto-

dologie):

16

A.

Kopiński, Analiza finansowa..., op. cit., s. 59.

17

M.

Marcinkowska,

Ocena działalności..., op. cit., s. 585–595.

18

M.

Marcinkowska,

Wartość banku. Kreowanie wartości i pomiar wyników działalności banku,

Wyd. Uniwersytetu Łódzkiego, Łódź 2003, s. 354.

Bezpieczny Bank

1(46)/2012

22

1) Wybór kryteriów oceny i szczegółowych mierników;

2) Doprowadzenie mierników do wielkości porównywalnych;

3) Konstrukcja miernika zagregowanego.

Wybór wskaźników cząstkowych uzależniony jest przede wszystkim od rodzaju

ocenianych podmiotów oraz celu przeprowadzania oceny. Odmienny zestaw miar

będzie bowiem możliwy do zastosowania wobec instytucji finansowych, a inny –

względem np. ich oddziałów. W odniesieniu do jednostek wewnętrznych nie ma

możliwości lub nie jest uzasadnione obliczanie wielu miar (np.: współczynnika wy-

płacalności, wskaźników płynności, wskaźników giełdowych, struktury finansowa-

nia, wskaźnika rentowności aktywów lub kapitałów własnych – chyba że kapitał

alokowano na jednostki wewnętrzne według akceptowalnych zasad itp.).

Cel i zakres analizy determinują dobór wskaźników, jakie uznano za możliwe

i zasadne do obliczenia. Mierniki oceniające dokonania przedsiębiorstwa lub ośrod-

ka odpowiedzialności winny

19

:

❖

być adekwatne – dobrze opisywać zdarzenia i procesy,

❖

pozwalać oceniać istotne aspekty zjawiska i analizować kooperację funkcji i jed-

nostek organizacyjnych,

❖

być użyteczne – przydatne w ocenie ośrodka i podejmowania decyzji,

❖

pozwalać na przeprowadzenie porównań dokonań w czasie,

❖

mieć jasną konstrukcję,

❖

zapewniać bodźce do realizacji zdefiniowanych celów,

❖

mieć odpowiednią efektywność, rozumianą jako relację między efektami stoso-

wania miernika a kosztami jego uzyskania,

❖

być zgodne i spójne z innymi informacjami o podmiocie,

❖

zapewniać odpowiedni poziom agregacji – rozpatrywany w stosunku do potrzeb

związanych ze stosowanymi metodami analitycznymi i sposobem podejmowania

decyzji,

❖

być nieskorelowane (lub słabo skorelowane) ze sobą (aby nie powielać tych

samych informacji), a silnie skorelowane ze zmiennymi nie znajdującymi się

w modelu,

❖

mieć wysoką zmienność wśród wszystkich badanych jednostek.

Najistotniejszą przesłanką jest dobór wskaźników istotnych z punktu widze-

nia oceny jakiejś cechy. Wskaźniki można uznać za istotne, jeśli adekwatnie od-

zwierciedlają stan jakiejś cechy, a ich wartość jest zróżnicowana między kolejno

ocenianymi jednostkami (jeśli ocena ma być dokonywana cyklicznie, należy wziąć

pod uwagę zróżnicowanie wartości w czasie; może się bowiem zdarzyć przypa-

19

Szerzej: E. Nowak (red.), Controlling w przedsiębiorstwie. Koncepcje i instrumenty, ODDK,

Gdańsk 2003, s. 180; M. Sierpińska, B. Niedbała, Controlling operacyjny w przedsiębiorstwie,

Wydawnictwo Naukowe PWN, Warszawa 2003, s. 115–116; W. Pluta, Wielowymiarowa analiza

porównawcza w badaniach ekonomicznych, PWE, Warszawa 1997, s. 45.

Problemy i poglądy

23

dek, gdy jednostki porównywane w jednym okresie będą miały zbliżoną wartość

jakiegoś wskaźnika, co nie przesądza o jego nieistotności). Należy także dążyć do

równomiernej reprezentacji wskaźników służących ocenie poszczególnych obsza-

rów oraz nie powielania informacji już dostarczonych przez wybrane miary. Mimo

że zadaniem wskaźnika agregatowego jest dokonanie syntezy oceny na podstawie

wielu mierników, nie zwalnia to z wymogu ograniczenia ilości wskaźników cząstko-

wych. Choć syntetyczna analiza wielowymiarowa daje znacznie większe możliwości

uwzględnienia wskaźników cząstkowych, to nie należy nadmiernie rozbudowywać

zakresu mierników, ale raczej dążyć do zachowania przejrzystości i czytelności mo-

delu. Gdy ocena wymaga zastosowania dużej liczby wskaźników, warto pogrupować

je w jednorodne obszary (np. bezpieczeństwo, rentowność, efektywność, jakość,

rozwój itp.), w ramach których będzie przeprowadzana szczegółowa analiza (jest

to tzw. metoda hierarchicznej analizy problemu).

Po wyborze wskaźników należy dokonać ich klasyfikacji, uwzględniając przy

tym ewentualne wymagane progi lub zalecane przedziały wartości (będzie to nie-

zbędne przy ocenie tych wskaźników). Wyróżnia się trzy rodzaje wskaźników:

1) stymulanty – im wyższa wartość wskaźnika, tym lepsza ocena jednostki,

2) destymulanty – im niższa wartość wskaźnika, tym lepsza ocena,

3) nominanty – wskaźniki, w przypadku których nie należy dążyć do ich minima-

lizacji ani maksymalizacji, lecz wskazane jest osiągnięcie określonej wartości

(lub wartości mieszczącej się w danym przedziale).

W przypadku każdej klasy wskaźników możliwe jest określenie wymaganego

progu lub przedziału granicznego. Mogą one wynikać z wytycznych prawnych

(w przypadku norm ostrożnościowych, np.: normy płynności, współczynnik wypła-

calności), wielkości przyjętych w planie finansowym (np. minimalna wymagana

stopa zwrotu, maksymalny dopuszczalny udział kredytów zagrożonych, minimalny

i maksymalny dopuszczalny rozwój akcji depozytowej i kredytowej, minimalny lub

maksymalny udział poszczególnych rodzajów lokat w portfelu inwestycyjnym itp.)

lub innych poziomów postulowanych (np. przez rynek).

Kolejnym krokiem w budowie modelu oceny syntetycznej jest zamiana warto-

ści poszczególnych mierników na liczby porównywalne. Wymaga to pozbawienia

mierników ich mian i doprowadzenia do jednakowego rzędu wielkości. W praktyce

spotykane są następujące metody porządkowania obiektów wielocechowych:

❖

metoda rangowania,

❖

metody wzorcowe (wzorca rozwoju),

❖

metody bezwzorcowe (odnoszą się do wielkości zmiennej syntetycznej).

Metoda rangowania jest najprostsza. Polega ona na zastąpieniu wartości wskaź-

nika jego rangą (czyli miejscem w rankingu jednostek pod kątem tej cechy); im

niższa wartość rang, tym wyższa ocena jednostki

20

. Stymulanty szeregowane są

20

Por.: M. Capiga, R. Kurzak, Miary syntetyczne w ocenie banków, „Miesięcznik Bank”, Nr 10/1998.

Bezpieczny Bank

1(46)/2012

24

od najwyższych do najniższych wartości, destymulanty – odwrotnie, problem na-

stręczają nominanty – możliwe jest tu zastosowanie rozwiązania polegającego na

przypisaniu pierwszej pozycji wszystkim jednostkom, dla których wartość wskaźni-

ka spełnia nominalny wymóg, i ostatniej – pozostałym, lub: przypisaniu pierwszej

pozycji wszystkim jednostkom, dla których wartość wskaźnika spełnia nominalny

wymóg, a pozostałym – kolejno według odległości od poziomu/przedziału wyma-

ganego. Choć niewątpliwą zaletą metody jest jej prosty i nieskomplikowany cha-

rakter, to jednak olbrzymią wadą jest brak dokonania oceny wartości wskaźników,

a jedynie ograniczenie się do oceny relatywnej wartości – w odniesieniu do innych

jednostek (może to zatem prowadzić do sytuacji, w której oczywiście niezadowala-

jący poziom jakiejś cechy zyska dobrą ocenę wyłącznie dlatego, że inne jednostki

odnotowały jeszcze gorsze wyniki), a także brak zróżnicowania oceny ze względu

na różnice między poziomami wskaźników różnych jednostek (zarówno minimalne,

jak i bardzo duże różnice między kolejnymi jednostkami dają takie samo miejsce

w rankingu).

Metoda wzorca rozwoju niweluje niektóre wady metody rangowania. W podej-

ściu tym wyznaczany jest tzw. wzorzec rozwoju, czyli macierz składająca się z naj-

lepszych wartości dla poszczególnych zmiennych. Następnie dla każdej jednostki

obliczana jest odległość od tak określonego wzorca: dla każdej obserwacji wyzna-

czana jest miara rozwoju (przyjmująca wartości z przedziału <0,1>); im bliższa

jest wartość danego wskaźnika wartości wzorcowej, tym bliższa jedności miara

rozwoju dla tej jednostki. W praktyce najczęściej stosuje się odległość Euklidesa.

Zmienna taka nie jest unormowana, co może utrudniać porównania (można jednak

dokonać jej unormowania). Zaletą tego podejścia jest uwzględnienie konieczności

zróżnicowania oceny, w zależności nie tylko od miejsca w rankingu, ale i stopnia

zróżnicowania wartości wskaźników. Pewnym ograniczeniem jest abstrahowanie

od występowania współzależności wskaźników: wzorzec tworzą najlepsze wyniki

osiągane przez poszczególne jednostki, a zatem może wystąpić sytuacja, w której

nie jest ani teoretycznie, ani praktycznie możliwe osiągnięcie najlepszej wartości

miary syntetycznej, ze względu na fakt, że częstokroć wybitne wartości jednych

wskaźników uniemożliwiają osiągnięcie bardzo dobrego poziomu innych wskaźni-

ków (typowym przykładem konfliktu cech jest najczęściej rentowność i ryzyko: na

ogół nie jest możliwe maksymalizowanie rentowności przy jednoczesnym minima-

lizowaniu poziomu ryzyka). Rozwiązaniem może tu być opracowanie teoretycznego

wzorca, który uwzględniałby współzależności między wskaźnikami, jednak wów-

czas pojawia się ryzyko nieuwzględnienia konkretnych warunków i okoliczności,

w jakich funkcjonowały oceniane jednostki.

Metody bezwzorcowe wykorzystują metodę sum standaryzowanych wartości.

Normalizacja pozwala na najlepsze przygotowanie wskaźników do wyliczenia

miernika zagregowanego. Polega ona na przekształceniu wartości bezwzględnych

różnoimiennych cech w relatywne, porównywalne. Celem normowania jest na ogół

Problemy i poglądy

25

wprowadzenie addytywności w zbiorach wartości cech o różnych mianach oraz

określenie na zbiorze wartości cech funkcji preferencyjnej przez wprowadzenie ele-

mentu wartościowania stanów cechy

21

.

Stosowanych jest wiele sposobów normalizacji, na ogół przyjmuje się przedział

<0,1> lub <–1,1>. Jedną z możliwości jest zastąpienie wartości wskaźnika ilo-

razem jego odległości od wartości maksymalnej – w przypadku stymulant lub mi-

nimalnej – w przypadku destymulant i obszaru zmienności wskaźnika (różnicy

między wartością maksymalną i minimalną). Ogólna formuła normalizacji cech

polega na odniesieniu wartości poszczególnych zmiennych opisujących obiekty do

podstawy normalizacji

22

.

Jedną z metod normalizacji jest standaryzacja. Polega ona na zamianie warto-

ści wskaźników zmiennymi, które mają rozkład normalny o wartości oczekiwanej 0

i odchyleniu standardowym 1. Zmienna zestandaryzowana jest ilorazem różnicy

między wartością wskaźnika dla danej jednostki i wartością średnią wskaźnika dla

wszystkich jednostek – w przypadku stymulant (w przypadku destymulant: różnicy

między wartością średnią wskaźnika i wartością dla danej jednostki) oraz odchyle-

nia standardowego wskaźnika dla wszystkich jednostek. H. Strahl zaproponowała

zasady normalizacji, które umożliwiają uwzględnienie w modelu wszystkich typów

zmiennych (w tym nominant, sprawiających na ogół najwięcej problemów), a przy

tym zastosowanie ewentualnych wartości progowych lub przedziałów granicznych

23

.

Miernik zagregowany dla poszczególnych jednostek obliczany jest jako suma

znormalizowanych wartości wskaźników charakteryzujących je. W przypadku, gdy

pożądane jest zróżnicowanie znaczenia poszczególnych wskaźników w ogólnej oce-

nie, miernik zagregowany jest wskaźnikiem średnioważonym, czyli sumą iloczynów

znormalizowanych wskaźników cząstkowych i wag przypisanych danej cesze. Wagi

odzwierciedlają relatywne znaczenie danego wskaźnika w relacji do pozostałych miar.

Jeden z najprostszych sposobów wyznaczenia wag polega na porównywaniu

wszystkich wskaźników parami i wskazywaniu tych, które (w danej parze) postrze-

gane są jako bardziej znaczące w ogólnej ocenie (wskaźnik uznany za ważniejszy

ma przypisywaną wartość 1, drugi – wartość 0); wagi powstają poprzez zsumowanie

punktów zebranych przez danych wskaźnik i odniesienie tej wartości do łącznej

wartości przyznanych punktów. Przy tym podejściu trudno jest czasem dokonać

wyboru między wskaźnikami, nie jest także możliwe zaakcentowanie istotnej róż-

21

E.

Nowak,

Syntetyczna ocena kondycji finansowej przedsiębiorstw, Zeszyty Teoretyczne Rady

Naukowej SKwP Nr 36, Warszawa 1996.

22

Przykłady metod normalizacji zawierają np. prace: E. Nowak, Metody taksonomiczne w klasy-

fikacji obiektów społeczno-gospodarczych, PWE, Warszawa 1990, s. 89; M. Łuniewska, W. Tar-

czyński, Metody wielowymiarowej analizy porównawczej na rynku kapitałowym, Wydawnictwo

Naukowe PWN, Warszawa 2006, s. 13.

23

D.

Strahl,

Modele zarządzania bankiem (model Triada), Wydawnictwo Akademii Ekonomicznej

we Wrocławiu, Wrocław 1996.

Bezpieczny Bank

1(46)/2012

26

nicy między znaczeniem cech. Rozwiązaniem jest tu rozszerzenie zakresu wartości

punktów, które określają względne znaczenie wskaźników.

Ostateczny miernik zagregowany (wskaźnik syntetyczny) ma postać:

wskaźnik syntetyczny =

w

m

i

n

i

i

1

#

-

/

,

gdzie:

m

i

– miernik (wskaźnik) cząstkowy,

w

i

– waga przypisana miernikowi i.

Wskaźnik w tej postaci może być podstawą porównawczej oceny podmiotów oraz

ich jednostek wewnętrznych. Podobnie jak w przypadku wskaźników finansowych,

ocena ta może być przeprowadzona: w relacji do innych podmiotów, planu finanso-

wego, wyznaczonego wzorca (optimum), a także poprzez porównania w czasie (pod

warunkiem zachowania niezmienionej metodologii).

5. PORÓWNANIA Z WIELKOŚCIAMI WZORCOWYMI

5.1. Porównania z wielkościami postulowanymi

Kolejnym wymiarem porównań są odniesienia do wielkości postulowanych lub

uznanych za wzorcowe (benchmark – wzorzec). Benchmarking polega na dokony-

waniu porównań wyników analiz z cechami postulowanymi, modelami, normami

itp. Pożądana wartość różnych wskaźników, optymalna z punktu widzenia jakiejś

cechy (np. ogólnej kondycji finansowej podmiotu), ustalana jest arbitralnie, na pod-

stawie badań empirycznych lub teoretycznych.

Wielkościami tymi mogą być dane zawarte w planach, budżetach lub progno-

zach, bądź przyjęte wewnętrznie normy czy limity. W przypadku norm ostrożno-

ściowych limity określane są w regulacjach nadzorczych (dotyczy to np. współ-

czynnika wypłacalności, norm płynności, limitów koncentracji zaangażowań itd.).

Ponadto w przypadku niektórych wskaźników mogą być określane wielkości postu-

lowane, uznane przez rynek za optymalne. Ma to miejsce w przypadku niektórych

wskaźników rentowności (np. minimalna pożądana wartość stopy zwrotu z kapita-

łu własnego wynosi 15%) lub wskaźników kosztowych (np. relacja C/I, czyli kosztów

działalności do wyniku działalności bankowej nie powinna przekraczać 50% lub

poziom kosztów działania i amortyzacji w relacji do średniego stanu aktywów nie

powinien być wyższy niż 3,5%).

Wzorce mogą określać nie tylko wartości poszczególnych cech, ale także po-

żądane relacje między różnymi cechami (np. wskaźnikami dynamiki niektórych

wielkości ekonomicznych, rotacji niektórych pozycji majątku i kapitałów itd.).

Problemy i poglądy

27

Wyznaczenie optymalnej wielkości wskaźnika nie jest jednoznaczne, wiąże się

z celami i opiniami badacza i może różnić się w zależności od zapatrywań osoby

ustalającej ów wzorzec. Dodajmy, że ponieważ punkt widzenia nadzorców rynko-

wych często nie pokrywa się z punktem widzenia niektórych innych interesariuszy

przedsiębiorstw (np. właścicieli), wielkości wzorcowe wskaźników będących nor-

mami ostrożnościowymi mogą stanowić swoisty kompromis oczekiwań tych grup,

czyli być wypadkową wyznaczającą optimum wielokryterialne. Tym samym ze sty-

mulant z określoną wartością progową (pożądana wartość jest wyższa, nie niższa

niż x), stają się one nominantami z określonym przedziałem wartości. Przykładowo,

minimalna wartość współczynnika wypłacalności określona w przepisach wynosi

8%

24

, pożądana przez nadzorców wartość to minimum 10%, zaś z punktu widzenia

właściciela wskaźnik ten nie powinien przekraczać np. 12% lub 15%. Dlatego war-

tość optymalna tego miernika zostanie ustalona w przedziale 10–12% lub 10–15%.

Wzorzec powinien być sformułowany z uwzględnieniem warunków funkcjono-

wania podmiotów oraz wyników typowych dla danego sektora. Ponadto, ponieważ

różnym fazom cyklu życia przedsiębiorstwa odpowiadają odmienne charakterystyki,

potrzeby kapitałowe i możliwości ich zaspokojenia oraz wyniki finansowe

25

, odmien-

ne wzorce winny być określone dla poszczególnych faz istnienia przedsiębiorstw.

5.2. Analiza odchyleń

Jedną z wielkości będących podstawą do porównań osiąganych wyników są wiel-

kości planowane. Pogłębiona analiza przyczyn zmian może być dokonana z wyko-

rzystaniem oceny odchyleń, stosowanej w badaniu zmian wielkości danego zjawiska

w odniesieniu do wielkości planowanych.

Wśród metod analizy odchyleń znajdują się

26

:

❖

metoda kolejnych podstawień,

❖

metoda reszty,

❖

metoda różnic cząstkowych,

❖

metoda podstawień krzyżowych,

❖

metoda funkcyjna,

❖

metoda logarytmowania.

Metody te pozwalają na ocenę wpływu poszczególnych czynników na ogólne

odchylenie poziomu danego zjawiska. Zastosowanie każdej z nich prowadzi do uzy-

skania innych wyników rozłożenia ogólnego odchylenia na poszczególne czynniki.

24

Dla banków działających dłużej niż 2 lata.

25

Patrz A. Damodaran, Corporate Finance. Theory and Practice, Second ed., John Wiley & Sons

2001, s. 512, 562.

26

L. Bednarski, T. Waśniewski, Analiza finansowa w zarządzaniu przedsiębiorstwem, t. I, Funda-

cja Rozwoju Rachunkowości w Polsce, Warszawa 1996, s.

142 i nast.

Bezpieczny Bank

1(46)/2012

28

Omówimy tylko dwie z powyższych metod – najczęściej stosowane: kolejnych

podstawień i podstawień krzyżowych

27

.

Metoda kolejnych podstawień może być stosowana, gdy między zmiennymi

istnieje związek wyrażony iloczynem, ilorazem lub sumą badanych czynników. Ba-

danie przyczyn zmienności poziomu wskaźnika zaczyna się od ustalenia jego łącz-

nej zmiany (w

1

–w

0

), a następnie oblicza odchylenia cząstkowe poprzez dokonanie

kolejnych podstawień w odniesieniu do poszczególnych czynników. Suma odchyleń

cząstkowych jest równa odchyleniu łącznemu.

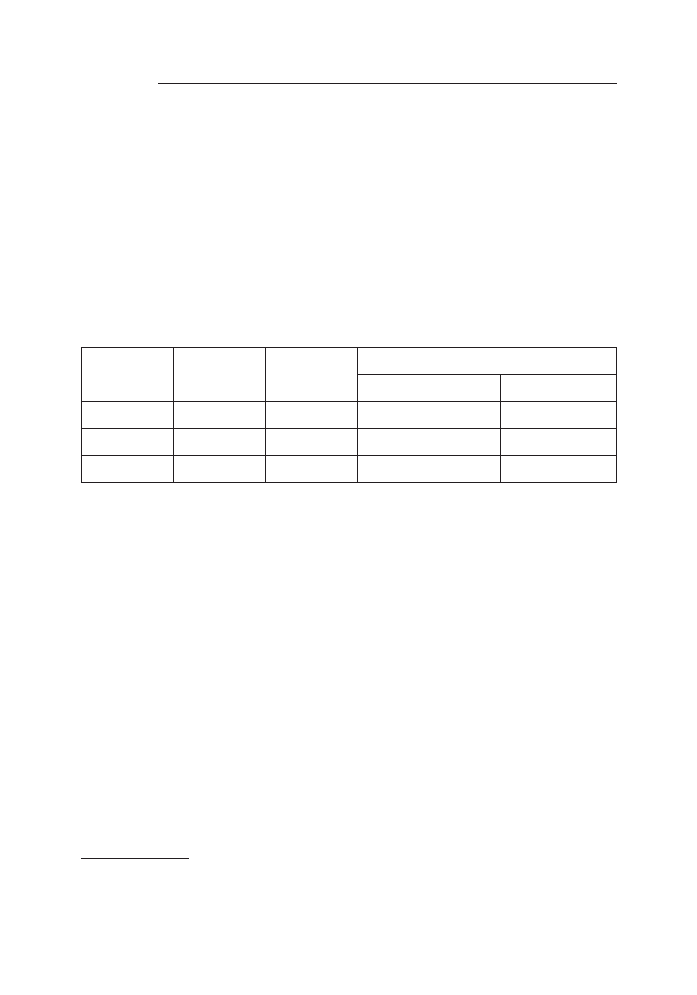

Rozważmy przykład dekompozycji wskaźnika rentowności kapitałów własnych

na iloczyn wskaźników rentowności majątku i mnożnika kapitałowego:

n

0

n

1

Zmiana

n

1

–n

0

(n

1

–n

0

)/n

0

ROA

20,0%

18,3%

–1,7 pkt. proc.

–8,3%

EM

1,67

1,50

–0,17

–10,0%

ROE

33,3%

27,5%

–5,83 pkt. proc.

–17,5%

W ciągu roku wskaźnik uległ obniżeniu o 5,83 pkt. proc. Obydwa czynniki (ren-

towność majątku i mnożnik kapitałowy) miały na tę zmianę ujemny wpływ (oby-

dwa czynniki przyczyniły się do obniżenia rentowności kapitałów). Aby obliczyć

wpływ każdego z czynników na zmianę łączną obliczamy:

iloczyn zmiany ROA i wskaźnika EM

0

: (–1,7) × 1,67 = –2,78 pkt. proc.

iloczyn zmiany EM i wskaźnika ROA

1

: (–0,17) × 18,3 = –3,06 pkt. proc.

Łączne odchylenie wynosi: (–2,78) + (–3,06) = (–5,83) pkt. proc.

Zatem na obniżenie wskaźnika rentowności kapitałów silniejszy wpływ miało

obniżenie mnożnika kapitałowego o 0,17 – spowodowało to obniżenie wskaźnika

ROE o 3,06 pkt. proc. Obniżenie rentowności majątku o 1,7 pkt. proc. spowodowało

zmniejszenie poziomu ROE o 2,78 pkt. proc.

Obliczenia powyższe wynikają z następujących zależności:

poziom wskaźnika w roku 1 wynosi W

1

= g

1

× p

1

,

poziom wskaźnika w roku 0 wynosi W

0

= g

0

× p

0

,

zatem zmiana poziomu wskaźnika to: W

1

– W

0

= g

1

× p

1

– g

0

× p

0

.

27

M.

Marcinkowska,

Ocena działalności..., op. cit., s. 303–307.

Problemy i poglądy

29

Wobec tego odchylenia cząstkowe wynoszą:

odchylenie spowodowane zmianą czynnika g: R

g

= g

1

× p

0

– g

0

× p

0

,

odchylenie spowodowane zmianą czynnika p: R

p

= g

1

× p

1

– g

1

× p

0

.

Czyli po uproszczeniu:

odchylenie spowodowane zmianą czynnika g: R

g

= (g

1

– g

0

) × p

0

,

odchylenie spowodowane zmianą czynnika p: R

p

= g

1

(p

1

– p

0

).

W naszym przykładzie zastosowaliśmy:

odchylenie spowodowane zmianą ROA: R

ROA

= (ROA

1

– ROA

0

) × EM

0

,

odchylenie spowodowane zmianą EM: R

p

= ROA

1

(EM

1

– EM

0

).

Wzory te możemy oczywiście zastosować również do wskaźników obliczanych

jako iloraz. Pamiętając o tym, że iloraz jest odwrotnością iloczynu, zatem czynnik p

będzie oznaczał 1/q.

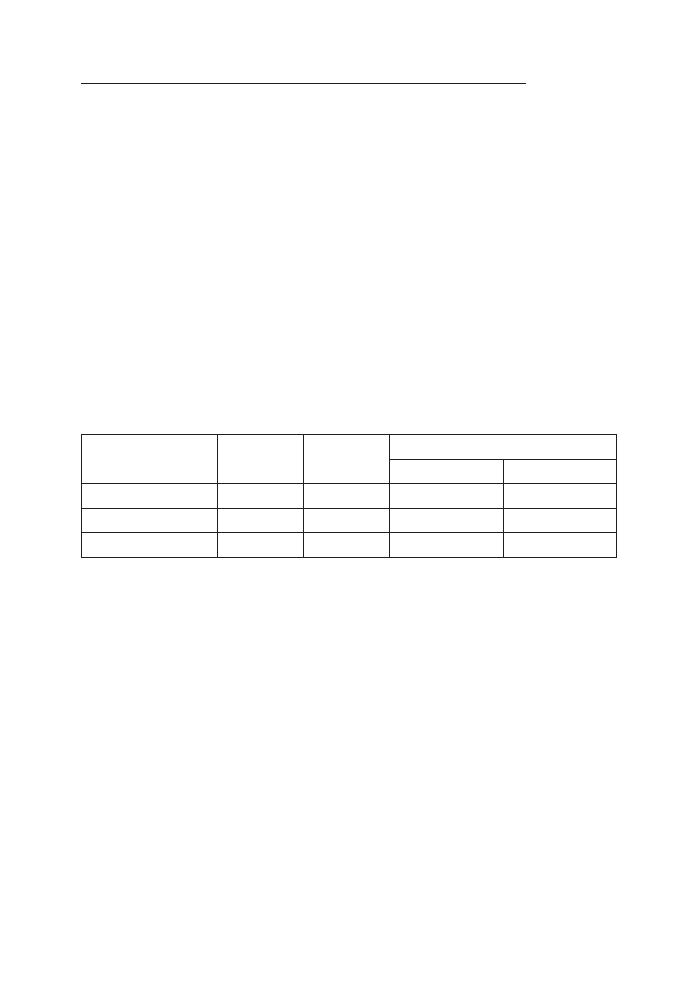

Rozpatrzmy przykład obliczenia rentowności majątku:

n

0

n

1

Zmiana

n

1

–n

0

(n

1

–n

0

)/n

0

Zysk

100

110

10

10%

Średnie aktywa

500

600

100

20%

ROA

20,0%

18,3%

–1,67 pkt.proc.

–8%

Rentowność aktywów spadła o 1,67 pkt. proc., a na tę zmianę wpłynął przyrost

zysku i przyrost aktywów. Wpływ tych zmian obliczymy stosując wyprowadzone

wyżej wzory, w których czynnikiem g jest zysk, a czynnikiem q średni stan akty-

wów (czyli p = odwrotność aktywów):

odchylenie spowodowane zmianą zysku: R

z

= (Z

1

– Z

0

) × 1/A

0

,

odchylenie spowodowane zmianą średniego stanu aktywów: R

A

= Z

1

(1/A

1

– 1/A

0

).

Zatem na obniżenie wskaźnika rentowności aktywów miał wpływ:

wzrost średniego stanu aktywów spowodował obniżenie wskaźnika ROA

o 3,67 pkt. proc. (= 110 × (1/600 – 1/500)),

spadek ROA został osłabiony dzięki wzrostowi zysku netto; zmiana ta spowodo-

wała zwiększenie wskaźnika ROA o 2 pkt. proc. (=(110 – 100) × 1/500).

Łączne odchylenie wynosi zatem: (–3,67) + 2 = (–1,67) pkt. proc.

Metodę tę można stosować dla dowolnej liczby czynników.

Bezpieczny Bank

1(46)/2012

30

Metoda podstawień krzyżowych zakłada równy podział odchylenia ogólnego

(łącznego) na poszczególne czynniki. Metodę tę najlepiej wyprowadzić za pomocą

następującej siatki (jest to przykład dotyczący zmienności ROE):

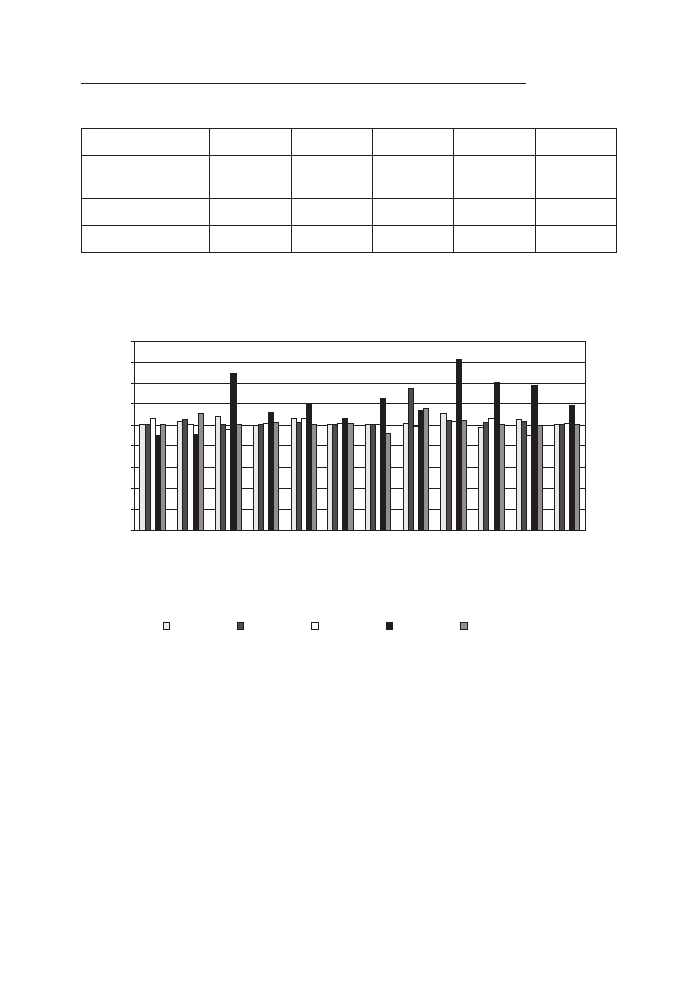

EM

n

0

n

1

1,67 1,50

ROA

n

0

0,20

n

1

0,18

Pola wypełnia się iloczynami wskaźników ROA i EM, czyli wskaźnikami ROE

z podstawianymi krzyżowo czynnikami cząstkowymi:

EM

n

0

n

1

1,67 1,50

ROA

n

0

0,20

33,3%

30,0%

n

1

0,18

30,6%

27,5%

Następnie oblicza się odchylenia wskaźników ROE: różnice drugiego i pierw-

szego wiersza oraz drugiej i pierwszej kolumny, a następnie obliczamy ich wartości

średnie:

EM

n

0

n

1

1,67

1,50

ROA

n

0

0,20

33,3%

30,0%

–3,3 pkt.proc.

–3,19 pkt. proc.

n

1

0,18

30,6%

27,5%

–3,1 pkt.proc.

–2,8 pkt.

proc.

–2,5 pkt.

proc.

–2,64 pkt. proc.

Owe średnie są właśnie odchyleniami cząstkowymi, czyli określają wpływ zmia-

ny danego czynnika na zmianę poziomu wskaźnika:

❖

odchylenie spowodowane zmianą ROA: o – 2,64 pkt. proc.,

❖

odchylenie spowodowane zmianą EM: o – 3,19 pkt. proc.

Problemy i poglądy

31

Uogólniając, wartość wpływu danego czynnika na zmianę poziomu wskaźnika

jest iloczynem wartości zmiany tego czynnika oraz średnią wielkością drugiego

czynnika:

odchylenie spowodowane zmianą czynnika g:

R

g

p

p

2

–

g

1

0

0

1

#

=

+

g

^

h

,

odchylenie spowodowane zmianą czynnika p:

R

p

g

g

2

–

p

1

0

0

1

#

=

+

p

^

h

.

W przypadku, gdy wskaźnik jest budowany jako iloraz, podstawiamy p=1/q:

odchylenie spowodowane zmianą czynnika g:

R

g

q

q

2

1

1

–

g

1

0

0

1

#

=

+

g

^

h

,

odchylenie spowodowane zmianą czynnika p (1/q):

R

q

q

g

g

1

1

2

–

q

1

2

0

1

#

=

+

c

m

.

Według tej metody zmiana rentowności majątku o (–1,67) pkt. proc. była spo-

wodowana:

wzrostem zysku – zmiana ta spowodowałaby wzrost ROA o 1,83 pkt. proc.

(

/

/

R

110

2

1 500

1 600

–

g

#

=

+

100

^

h

),

wzrostem średnich aktywów – zmiana ta spowodowałaby spadek ROA o 3,5 pkt. proc.

(

/

/

R

1 600 1 500

2

100

110

–

q

#

=

+

^

h

).

Taki sam wynik można otrzymać wypełniając pola:

Średnie aktywa

n

0

n

1

500,00

600,00

Zysk

n

0

100,00

20,0%

16,7%

–3,3 pkt. proc.

–3,50 pkt.

proc.

n

1

110,00

22,0%

18,3%

–3,7 pkt. proc.

2,0 pkt.

proc.

1,7 pkt.

proc.

1,83 pkt. proc.

–1,67 pkt.

proc.

W przypadku metody podstawień krzyżowych możliwe jest oczywiście jej zasto-

sowanie również przy większej liczbie czynników wskaźnika niż 2, jednak wymaga

to znacznie bardziej rozwiniętych wzorów.

Każda z metod jest uproszczeniem rzeczywistości i daje niedokładne wyniki,

o czym należy pamiętać interpretując wyniki analiz.

Bezpieczny Bank

1(46)/2012

32

6. PORÓWNANIA – UWAGI METODYCZNE

W analizach porównawczych niezbędne jest zapewnienie porównywalności

danych. Pierwszą kwestią jest dobór danych stanowiących takie same mierniki

(wielkości absolutne lub relacje), wyrażonych w tych samych jednostkach (np. ty-

siącach zł, procentach, zł na osobę itd.). W porównaniach zewnętrznych niezbędne

jest oczywiście, by dane dotyczyły tego samego okresu.

Kolejną kwestią w analizie porównawczej jest usunięcie wpływu ewentualnych

zniekształceń. Mogą to być różnice

28

:

❖

metodyczne – wiążą się z różnym sposobem przygotowania danych; aby móc je

wyeliminować należy dysponować odpowiednio szczegółowymi danymi (w nie-

których przypadkach analiz zewnętrznych może być to niemożliwe); różnice

metodologiczne mogą wynikać:

– ze stosowania różnych standardów rachunkowości finansowej lub zasad

i metod rachunkowości zarządczej (konsekwencją jest nieporównywalność

poszczególnych wielkości finansowych zawartych w sprawozdaniach finan-

sowych sporządzanych według odmiennych zasad),

– z odmiennego grupowania wielkości finansowych (np. stosowania innych

kryteriów grupowania operacji lub agregacji przy sporządzaniu sprawozdań

finansowych lub innych kryteriów sporządzania sprawozdań analitycznych),

– z innego sposobu obliczania wskaźników (w przypadku niektórych wskaźni-

ków stosowane są różne ich warianty);

❖

finansowe (cenowe) – wiążą się one ze zmiennością w czasie cen sprzedaży

lub zakupu, stawek podatkowych, taryf i opłat, stawek amortyzacyjnych; wy-

eliminowanie tych różnic wymaga przeliczenia danych z okresów poprzednich

na warunki cenowe analizowanego okresu; w przypadku zmian ogólnych cen

stosowane jest uproszczenie w postaci przeliczenia danych finansowych na ceny

roku bazowego, tj. przemnożenia ich lub podzielenia (w zależności od tego, któ-

ry okres jest uznany za bazowy) przez wskaźnik inflacji;

❖

organizacyjne – wiążą się ze zmianami organizacyjnymi wewnątrz przedsię-

biorstwa (np. tworzeniem nowych lub likwidowaniem oddziałów, działów itd.)

lub w sektorze (np. tworzeniem lub likwidacją przedsiębiorstw, łączeniem lub

dzieleniem podmiotów; eliminacja tego rodzaju różnic jest trudna, z uwagi na

potencjalny wpływ synergii i działania innych czynników powodujących, że ca-

łość jest nieporównywalna z sumą części;

28

Porównaj

także: W. Breincken, Analiza działalności gospodarczej. Zagadnienia ogólne, Stowa-

rzyszenie Księgowych w Polsce, Warszawa 1988, s. 23 [za:] W. Gabrusewicz, Podstawy analizy

finansowej, PWE, Warszawa 2002, s. 42 i L. Bednarski, T. Waśniewski, Analiza finansowa...,

op. cit., s. 131.

Problemy i poglądy

33

❖