1

Krajowa Strategia Emerytalna

Adekwatny i Stabilny System Emerytalny

Ministerstwo Polityki Społecznej

Warszawa, sierpień 2005

2

SPIS TREŚCI

WPROWADZENIE .............................................................................................................................. 3

ROZDZIAŁ 1. PODSTAWOWE CECHY SYSTEMU EMERYTALNEGO, PODSTAWOWE

WYZWANIA DEMOGRAFICZNE I DEMOGRAFICZNO-SPOŁECZNE. ................................. 5

1.1.

S

YSTEMY EMERYTALNE W

P

OLSCE

............................................................................................... 5

1.2.

W

YZWANIA NA PRZYSZŁOŚĆ

-

ZMIANY DEMOGRAFICZNE

........................................................... 8

ROZDZIAŁ 2. REALIZACJA WSPÓLNYCH CELÓW ................................................................. 9

2.1.

A

DEKWATNOŚĆ SYSTEMÓW EMERYTALNYCH

.............................................................................. 9

2.1.1.

C

ELE POLITYKI EMERYTALNEJ

...................................................................................................... 9

2.1.2.

O

BECNA SYTUACJA

:

NARZĘDZIA POLITYKI EMERYTALNEJ I OSIĄGANIE CELÓW

........................ 10

2.1.3.

P

ROGNOZY NA PRZYSZŁOŚĆ I WYZWANIA

................................................................................... 13

2.1.4.

S

TRATEGIE DLA ZAPEWNIENIA ADEKWATNYCH DOCHODÓW W PRZYSZŁOŚCI

. .......................... 13

2.2.

S

TABILNOŚĆ FINANSOWA SYSTEMÓW EMERYTALNYCH

............................................................ 15

2.2.1.

C

ELE PROWADZONEJ POLITYKI

.................................................................................................... 16

2.2.2.

S

YTUACJA OBECNA

...................................................................................................................... 17

2.2.3.

P

ROGNOZY NA PRZYSZŁOŚĆ I WYZWANIA

................................................................................... 22

2.2.4.

S

TRATEGIE ZMNIEJSZANIA DEFICYTU FINANSOWEGO

................................................................. 23

2.3.

M

ODERNIZACJA SYSTEMÓW EMERYTALNYCH I DOSTOSOWANIE DO ZMIAN

. .......................... 25

2.3.1.D

OSTOSOWANIE SYSTEMÓW EMERYTALNYCH DO WYMOGÓW RYNKU PRACY I

NIESTANDARDOWEGO ZATRUDNIENIA

. ................................................................................................. 25

2.3.2.

R

ÓWNOŚĆ PŁCI I FUNKCJONOWANIE SYSTEMÓW EMERYTALNYCH

. ........................................... 27

ROZDZIAŁ 3. WNIOSKI .................................................................................................................. 32

ZAŁĄCZNIK. PODSTAWOWE INFORMACJE STATYSTYCZNE.......................................... 34

3

Wprowadzenie

„Krajowa Strategia Emerytalna” została stworzona w ramach otwartej metody koordynacji

systemów emerytalnych. Metoda ma pozwolić krajom Unii Europejskiej na ocenę i

porównanie realizacji przez ich systemy emerytalne trzech głównych, wspólnie przyjętych

celów, jakimi są adekwatność świadczeń, stabilność finansowa i modernizacja. Polska po raz

pierwszy przygotowuje taki raport.

Dokument przygotowano po sześciu latach od rozpoczęcia reformy emerytalnej. W 1999 roku

rozpoczęto wdrażanie nowego systemu emerytalnego, poprzedzone publiczną debatą,

ekspercką i społeczną. Powodem przebudowy systemu była narastająca nierównowaga

finansowa oraz zachodzące procesy demograficzne - nasilająca się depresja urodzeniowa i

postępujące starzenie się ludności.

Dziś problemy, które były przyczyną wdrożenia reformy są coraz bardziej aktualne. System

ubezpieczeń społecznych wymaga kontynuacji procesu reform.

W ramach Trójstronnej Komisji do Spraw Społeczno-Gospodarczej toczy się debata nad

stanem i perspektywami systemu ubezpieczeń społecznych. Jej celem jest prowadzenie

kompleksowej oceny funkcjonowania systemu ubezpieczeń społecznych, stanu jego finansów

i sposobów zarządzania. Wśród problemów, na które zwrócono uwagę należy wymienić:

• w zakresie funkcjonowania Funduszu Ubezpieczeń Społecznych:

- ocenę wyników, bilansowania i prognozowania sytuacji finansowej FUS;

- pełne wdrożenie systemu informatycznego w tym systemu kont

indywidualnych;

- utrzymanie rozdzielności poszczególnych ryzyk ubezpieczeniowych i

konieczność monitorowania ich sytuacji;

- uodpornienie systemu na wahania demograficzne, sprawne funkcjonowanie

Funduszu Rezerwy Demograficznej;

- powszechny dostęp do informacji na temat sytuacji systemu ubezpieczeń

społecznych;

- budowanie sprawnych mechanizmów kontroli nad systemem;

- zwiększenie przychodów i racjonalizacja kosztów systemu ubezpieczeń

społecznych;

• w zakresie funkcjonowania ZUS:

- upublicznienie wyników i planów finansowych ZUS;

- prowadzenie przejrzystej polityki informacyjnej;

- przygotowanie i realizację Planów Strategicznych ZUS.

Krajowa Strategia Emerytalna obejmuje także system ubezpieczeń społecznych rolników.

Również na jego temat toczy się w ostatnich latach dyskusja. W połowie 2004 r. nadzór nad

ubezpieczeniami społecznymi rolników został powierzony ministrowi właściwemu ds.

zabezpieczenia społecznego. Reforma systemu ubezpieczeń społecznych rolników mająca na

celu zwiększenie powiązania składek z dochodami rolniczymi, a także stworzenie systemu

sprzyjającego mobilności zawodowej pomiędzy systemem rolniczym i pozarolniczym

stanowi istotne wyzwanie na kolejne lata.

W rozdziale pierwszym zaprezentowano krótką charakterystykę systemów emerytalnych w

Polsce, wraz ze stojącymi przed nimi wyzwaniami. Kolejny rozdział poświęcony jest ocenie

4

realizacji przez systemy emerytalne podstawowych celów funkcjonowania, określonych w

ramach procesu otwartej metody koordynacji przez kraje członkowskie UE, tj. adekwatności,

stabilności oraz modernizacji systemów emerytalnych. Rozdział trzeci zawiera wnioski

wynikające ze strategii.

Projekt Krajowej Strategii Emerytalnej został przygotowany w Ministerstwie Polityki

Społecznej, następnie przekazany do szerokich konsultacji społecznych i międzyresortowych.

Ostateczny kształt „Strategii...” odzwierciedla opinie otrzymane w trakcie przeprowadzonych

konsultacji.

5

Rozdział 1. Podstawowe cechy systemu emerytalnego, podstawowe

wyzwania demograficzne i demograficzno-społeczne.

1.1. Systemy emerytalne w Polsce

W Polsce świadczenia emerytalne i rentowe wypłacane są z dwóch systemów

ubezpieczeniowych: powszechnego oraz rolniczego. Odrębnie funkcjonują systemy

zaopatrzeniowe służb mundurowych, sędziów i prokuratorów. Każdy z tych systemów

funkcjonuje według odrębnych zasad i dotyczy innej grupy osób. Największy, powszechny

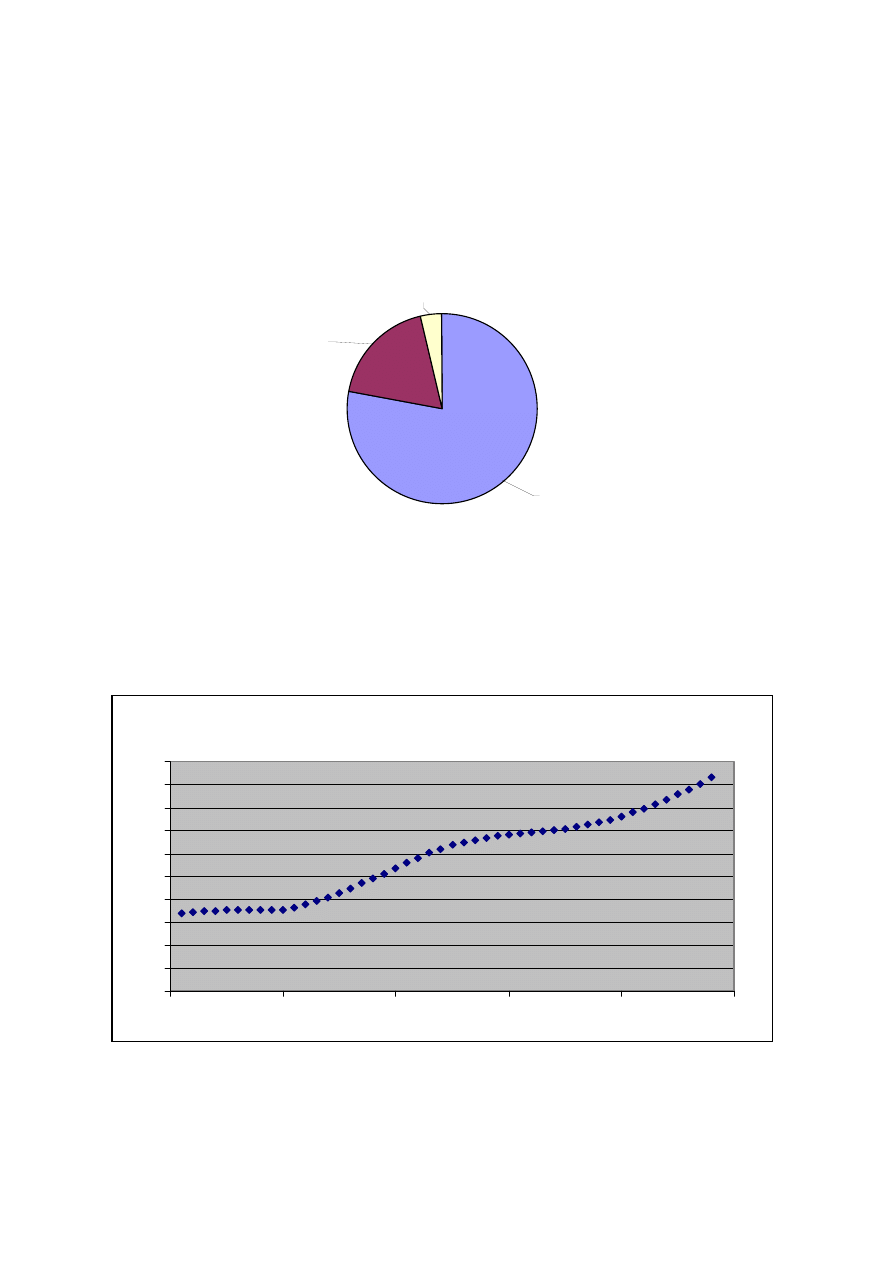

system emerytalny, wypłaca emerytury i renty dla niemal 78% emerytów i rencistów. Z

systemu rolniczego wypłacane są świadczenia dla 18,5% świadczeniobiorców. Pozostali

beneficjenci otrzymują świadczenia z systemów zaopatrzeniowych (rys. 1). Systemy oparte są

na różnych zasadach opłacania składek i wypłacania świadczeń. Wspólne są natomiast

zasady waloryzacji świadczeń.

Powszechny system emerytalny

Funkcjonowanie systemu ubezpieczeń społecznych w Polsce sięga 1918 r. Po II wojnie

światowej aż do 1999 r. zasady jego funkcjonowania były zbliżone do tradycyjnych

systemów kontynentalnej Europy. Był to system repartycyjny, funkcjonujący w oparciu o

formułę zdefiniowanego świadczenia. Według prognoz przygotowanych w 1998 r., deficyt

systemu emerytalnego wzrastałby średnio o około 1% PKB (około 8 mld zł) co 10 lat,

sięgając w 2030 r. ponad 2% PKB, a w 2050 r. niemal 4% PKB. Sfinansowanie tak dużego

deficytu związane byłoby z koniecznością istotnego podnoszenia składek na ubezpieczenia

społeczne lub podatków.

Ubezpieczenia społeczne w Polsce obejmują ubezpieczenie na wypadek starości, choroby,

macierzyństwa, niezdolności do pracy, utraty żywiciela, wypadków przy pracy oraz chorób

zawodowych. W powszechnym systemie ubezpieczeń emerytalnego i -rentowych jest w 2004

r. ubezpieczeniom podlegało 13 mln osb. Z systemu tego wypłacano świadczenia dla 7,2 mln

emerytów i rencistów. W 2004 roku wydatki na świadczenia wyniosły 104,4 mld zł (11,8%

PKB), w tym na emerytury i renty 96,3 mld zł (10,9 % PKB). Dotacja uzupełniająca do

systemu w 2004 r. wyniosła 19,4 mld zł.

1

Wprowadzona w życie z dniem 1 stycznia 1999 reforma zmieniła zasadniczo kształt systemu,

mając na celu znaczące ograniczenie ryzyka niewypłacalności systemu emerytalnego w

długim okresie (ograniczyła ukryty dług finansów publicznych, wynikający z dużej skali

narastania zobowiązań emerytalnych). Podstawowym celem przebudowy systemu było

dostosowanie go do zmian demograficznych i przyspieszenie rozwoju ekonomicznego kraju.

System emerytalny powinien zapewnić odpowiedni poziom świadczeń (ze szczególnym

uwzględnieniem świadczeń minimalnych), cechować się finansową stabilnością, a także

zachęcać uczestników do kontynuowania aktywności zawodowej. Reforma ma przyczyniać

się do zwiększenia się poziomu oszczędności w gospodarce.

1

Ponadto, 3,5 mld zł zostało przekazane w formie dotacji celowej na sfinansowanie świadczeń finansowanych z

budżetu państwa oraz 10,6 mld zł jako refundacja z tytułu składek przekazanych do otwartych funduszy

emerytalnych.

6

Dotychczasowy system oparty na zasadzie zdefiniowanego świadczenia przekształcony został

w system oparty na zdefiniowanej składce. Część obowiązkowa systemu podzielona została

na dwie części – niefinansową i finansową. Pierwszą z nich zarządza instytucja publiczna –

Zakład Ubezpieczeń Społecznych, a drugą instytucje prywatne – powszechne towarzystwa

emerytalne. Dla każdego ubezpieczonego w tym systemie są prowadzone dwa konta.

Pierwsze z nich (niefinansowe) prowadzone jest przez ZUS, a drugie (finansowe) w

kapitałowym otwartym funduszu emerytalnym. Zachowany został dotychczasowy wiek

emerytalny, wynoszący 60 lat dla kobiet i 65 lat dla mężczyzn. Nie przewidziano możliwości

wcześniejszego przejścia na emeryturę osób objętych nowym systemem, co powinno

prowadzić do podwyższenia efektywnego wieku emerytalnego. W 2004 r. przeciętny wiek

przejścia na emeryturę wyniósł 56,8 lat (58,7 lat dla mężczyzn i 56 lat dla kobiet).

Składki emerytalne wynoszą 19,52% płacy brutto i płacone są w równych częściach przez

pracownika i pracodawcę. W przypadku członka otwartego funduszu emerytalnego część

składki w wysokości 7,3% płacy przekazywana jest przez ZUS do wybranego przez niego

OFE. Pozostała część, czyli 12,22% pozostaje w Zakładzie. Składki na pozostałe ryzyka

ubezpieczeniowe są również wpłacane do ZUS, w tym składka na ubezpieczenia rentowe

wynosząca 13% wynagrodzenia (płacona w równych częściach przez pracownika i

pracodawcę)

2

. Uzupełnieniem systemu obowiązkowego powinny być dobrowolne

oszczędności w ramach Pracowniczych Programów Emerytalnych i Indywidualnych Kont

Emerytalnych.

Składki zapisywane na indywidualnym koncie ubezpieczonego w ZUS są waloryzowane.

Waloryzację można traktować jako swego rodzaju stopę zwrotu z inwestycji. Wskaźnik

waloryzacji konta jest równy wskaźnikowi cen towarów i usług konsumpcyjnych

powiększonemu o wzrost realny przypisu składek na ubezpieczenie emerytalne, nie może być

on jednak niższy niż wskaźnik cen towarów i usług konsumpcyjnych. Środki wpływające do

OFE przeliczane są na jednostki rozrachunkowe. Ich wartość zależy od wyników

inwestycyjnych.

Świadczenia wypłacane z systemu waloryzowane są co najmniej wskaźnikiem wzrostu cen.

W 1999 r. osoby podlegające ubezpieczeniu zostały podzielone na trzy grupy:

1. urodzonych przed 1 stycznia 1949 roku, którzy przechodzą na emeryturę zgodnie z

zasadami starego systemu emerytalnego( zasada zdefiniowanego świadczenia);

2. urodzonych po 31 grudnia 1948 roku, a przed 1 stycznia 1969 roku, którzy przechodzą

na emeryturę zgodnie z zasadami nowego systemu (zasada zdefiniowanej składki), z

tym że prawa emerytalne nabyte przed wejściem w życie nowego systemu zostały

przeliczone na kapitał początkowy, zapisany na koncie w ZUS

3

;

3. urodzonych po 31 grudnia 1968 roku, którzy przechodzą na emeryturę zgodnie z

nowymi zasadami i obowiązkowo mają dwa konta (w pełni zasada zdefiniowanej

składki).

Reforma wpłynęła na wysokość dochodów systemu powszechnego ze względu na fakt

przekazywania części składek emerytalnych do OFE. Ze zgromadzonych w OFE środków

będą w przyszłości wypłacane świadczenia wraz z przechodzeniem na emeryturę kolejne

roczników objętych reformą. Pierwsze emerytury w nowym systemie wypłacane będą od

2

Ponadto pracownik płaci składkę na ubezpieczenia chorobowe w wysokości 2,45%, a pracodawca w

zależności od branży 0,97% - 3,86% na ubezpieczenie wypadkowe

3

Wyjątek stanowią osoby przechodzące na wcześniejszą emeryturę, które nabędą uprawnienia do końca 2006r.

7

2009 r. Dlatego też, oceniając funkcjonowanie nowego systemu, można się obecnie opierać

jedynie na projekcjach wysokości przyszłych świadczeń.

System emerytalny rolników

Rolnicy i ich rodziny od 1977 r. objęci są obowiązkowym ubezpieczeniem społecznym. Do

1991 r. system ten był administrowany przez ZUS, a od 1991 r. utworzona została nowa

instytucja – Kasa Rolniczego Ubezpieczenia Społecznego. Odrębność administrowania

związana jest z wdrożeniem rozwiązań specyficznych, skierowanych do tej grupy ludności, w

szczególności działalności prewencyjnej, rehabilitacji leczniczej, odrębnego orzecznictwa

lekarskiego, odrębnego sposobu opłacania składek i obliczania świadczeń od 1991 r. Na

koniec 2004 r. ubezpieczeniu podlegało 1,5 mln osób, a emeryturę lub rentę pobierało 1,7 mln

świadczeniobiorców.

Ubezpieczenie emerytalno-rentowe rolników jest finansowane z Funduszu Emerytalno-

Rentowego (FER), którego wydatki w 2004 r. wyniosły 16,3 mld zł. Natomiast przychody

FER pochodzą głównie z dotacji budżetu państwa (w 2004 r. 15,1 mld zł)

i częściowo ze składek czynnych zawodowo rolników (w 2004 r. 1,1 mld zł). Składka

na ubezpieczenie emerytalno-rentowe jest kwartalna i wynosi 30% minimalnej emerytury

(emerytura ta wynosi aktualnie 562,58 zł). Wpływy ze składek na ubezpieczenie emerytalno-

rentowe pokrywają tylko około 6% wydatków z ubezpieczenia emerytalno-rentowego. Taki

udział dochodów ze składek w finansowaniu kosztów emerytur związany jest przede

wszystkim z początkowym założeniem, iż system ten będzie dotowany przez państwo, jak

również niekorzystnej relacji między liczbą ubezpieczonych a liczbą świadczeniobiorców.

Ponadto obciążenie składkami jest bardzo nierównomierne, ponieważ dla małych

gospodarstw rolnych stanowią one istotne obciążenie, podczas gdy dla gospodarstw

większych są niemal nieodczuwalne.

Emerytura rolnicza przysługuje ubezpieczonemu rolnikowi, który łącznie spełnia następujące

warunki:

¾

osiągnął wiek emerytalny (60 lat dla kobiety, 65 lat dla mężczyzny),

¾

podlegał ubezpieczeniu emerytalno-rentowemu przez okres co najmniej 25 lat

.

Emerytura rolnicza obliczana jest w relacji do wysokości emerytury minimalnej i składa się z

części składkowej i uzupełniającej. Część składkowa uzależniona jest od stażu

ubezpieczeniowego i ustala się ją przyjmując po 1% emerytury minimalnej za każdy rok

podlegania ubezpieczeniu emerytalno-rentowemu. Ta część emerytury rolniczej wypłacana

jest niezależnie od zaprzestania prowadzenia działalności rolniczej, czyli przekazania

gospodarstwa rolnego. Część uzupełniająca wynosi od 95% do 85% emerytury minimalnej i

maleje wraz z długością ubezpieczenia. Część uzupełniająca świadczenia wypłacana jest po

przekazaniu gospodarstwa rolnego. W efekcie tak przyjętych zasad obliczania wysokości

emerytury, rozkład wysokości emerytur jest silnie spłaszczony.

Zaopatrzeniowe systemy emerytalne

Systemy zaopatrzeniowe są w całości finansowane z budżetu państwa. Obejmują one

świadczenia dla policji, wojska, straży pożarnej, funkcjonariuszy BOR, straży więziennej,

Agencji Bezpieczeństwa Wewnętrznego, Agencji Wywiadu, Straży Granicznej, sędziów i

prokuratorów. W stosunku do systemu powszechnego wyróżnia się dwiema cechami:

8

- osiągnięcie uprawnień emerytalnych uzależnione jest od stażu pracy i na emeryturę można

przejść już po 15 latach służby, co oznacza że systemy te mają relatywnie najmłodszych

emerytów;

- wysokość świadczenia określona jest od wysokości ostatniego wynagrodzenia lub

uposażenia, czyli w odmienny sposób niż w systemie powszechnym.

W 2004 roku z systemu wypłacanych było łącznie 329 tys. świadczeń emerytalno-rentowych

(co stanowiło około 3,6% wypłat świadczeń emerytalno-rentowych), na kwotę 8,3 mld zł

4

(czyli 4,2% wydatków budżetu państwa, około 7% ogółu wydatków na emerytury i renty ).

W trakcie konsultacji pojawiły się głosy wskazujące na potrzebę rozważenia reformy tych

systemów, zmierzającej między innymi do wydłużenia okresu pełnienia służby publicznej.

Często bowiem osoby które mają duże doświadczenie zbyt wcześnie tę służbę kończą.

1.2. Wyzwania demograficzne

Rok 2004 był szóstym z kolei rokiem, w którym odnotowano ubytek rzeczywisty ludności i

trzecim, w którym wystąpił ujemny przyrost naturalny. Od lat 90-tych utrzymuje się spadek

liczby urodzeń (tzw. depresja urodzeniowa). Od 1989 r. poziom dzietności nie gwarantuje

prostej zastępowalności pokoleń. W 2003 r. współczynnik dzietności wynosił 1,22 i był

najniższy od ponad 50 lat. Jednocześnie, obserwowana w latach 90-tych stała poprawa

sytuacji w zakresie umieralności w pozytywny sposób wpływa na długość trwania życia

Polaków. W stosunku do 1990 r. trwanie życia mężczyzn wydłużyło się o 4 lata, zaś kobiet o

3,4 roku.

Prowadzone przez demografów badania i analizy wskazują, że trwający od kilkunastu lat

spadek dzietności jeszcze nie jest procesem zakończonym i dotyczy w coraz większym

stopniu kolejnych roczników młodzieży. Zjawisko, które obserwujemy w Polsce znane jest

pod nazwą drugiego przejścia demograficznego, cechującego się spadkiem dzietności,

spowodowany zachodzącymi zjawiskami społecznymi, w tym między innymi zmianą

postrzegania roli rodziny w społeczeństwie. Wśród bezpośrednich przyczyn malejącej

dzietności wymienia się: trudności na rynku pracy i trudne warunki społeczno-ekonomiczne,

w jakich znalazło się pokolenie w wieku prokreacyjnym. Zgodnie z opiniami ekspertów, w

najbliższych latach należy liczyć się z dalszym spadkiem współczynnika dzietności.

Malejąca dzietność i wzrastająca długość życia powodują starzenie się ludności, którego

efektem będzie istotne przesunięcie w proporcjach między liczbą osób w wieku

produkcyjnym i poprodukcyjnym. Według prognoz EUROSTATu liczba ludności w wieku

produkcyjnym (15-65 lat) zacznie spadać od roku 2012. Zjawisko to przekłada się

bezpośrednio na wskaźnik obciążenia demograficznego. Liczba osób w wieku

poprodukcyjnym (w wieku powyżej 65 lat) na 100 osób w wieku produkcyjnym wzrośnie z

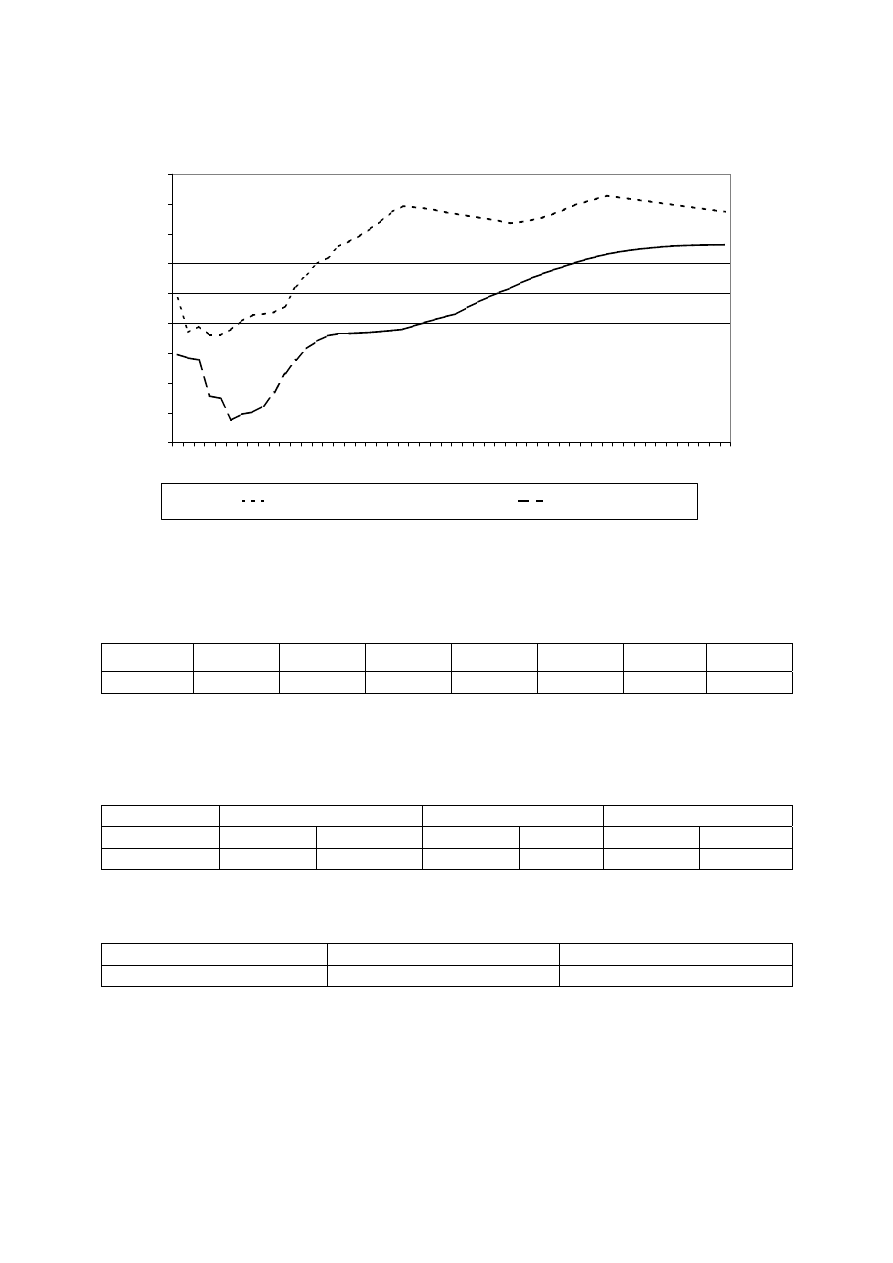

17 w 2003 roku do 46,6 w 2050 roku – wykres 1.

4

Wydatki budżetu państwa na emerytury i renty systemu zaopatrzeniowego.

9

Rozdział 2. Realizacja wspólnych celów

2.1. Adekwatność systemów emerytalnych

Wspólne cele

Kraje członkowskie powinny dbać, aby ich systemy emerytalne były zdolne do osiągania

swoich celów społecznych. W tym celu, w ramach specyficznych uwarunkowań

narodowych, powinny one:

Cel 1.

Zapewniać, że starsi ludzie nie są narażeni na ryzyko ubóstwa i mogą cieszyć się

przyzwoitym standardem życia; biorą udział w ekonomicznym rozwoju kraju oraz mogą

aktywnie uczestniczyć w życiu publicznym, społecznym i kulturalnym

Cel 2.

Zapewniać wszystkim dostęp do odpowiednich systemów emerytalnych, publicznych lub

prywatnych, które pozwolą im na nabycie uprawnień pozwalających na utrzymanie

odpowiedniego standardu życia po przejściu na emeryturę.

Cel 3.

Promować solidarność w ramach pokoleń i pomiędzy pokoleniami.

2.1.1. Cele polityki emerytalnej

Nowy system emerytalny, oparty o zasadę zdefiniowanej składki, uzależnia wysokość

przyszłych świadczeń od wpłacanych przez całe życie zawodowe składek oraz średniej

długości trwania życia w wieku przejścia na emeryturę

5

. Stopy zwrotu na kontach

emerytalnych uzależnione są od sytuacji na rynku pracy, przekładającej się na zmiany

wpływów ze składek, a także zwrotu z inwestycji kapitałowych.

W efekcie, przyszła emerytura zależeć będzie od ilości i wysokości odprowadzonych w

okresie aktywności zawodowej składek i promować będzie wydłużanie okresu pracy.

Jednocześnie, dzięki zasadom funkcjonowania kont emerytalnych ubezpieczeni partycypują w

korzyściach rozwoju gospodarczego kraju (rynku pracy i rynku kapitałowego). Formuła

naliczania przyszłej emerytury uzależnia jej wysokość od dalszego oczekiwanego trwania

życia co pozwala na równomierne obciążenie obecnych i przyszłych pokoleń ryzykiem

demograficznym.

Istotnym elementem solidarności międzypokoleniowej i adekwatności świadczeń jest

istniejąca gwarancja emerytury minimalnej

6

. W starym systemie emerytalnym (obejmującym

osoby urodzone przed 1949 r.), a także w systemie rolniczym, emerytura ta jest finansowana

bezpośrednio w ramach ubezpieczenia. W nowym systemie emerytalnym, gwarancja

emerytury minimalnej będzie finansowana z budżetu państwa i wypłacana w sytuacji, gdy

łączna emerytura z systemu obowiązkowego będzie niższa niż minimum. W ten sposób,

wyodrębnione są funkcje systemu emerytalnego, rozumianego jako zorganizowany i

obowiązkowy system oszczędzania na starość (w ramach dwóch kont) i funkcje państwa w

zakresie redystrybucji dochodowej, której finansowanie odbywa się za pośrednictwem

budżetu, a więc w jej finansowaniu partycypują wszyscy podatnicy.

5

Wynikającej z aktualnych tablic trwania życia ogłaszanych corocznie przez Prezesa Głównego Urzędu

Statystycznego.

6

Gwarancją minimalnej emerytury zostaną objęte osoby, które będą miały okres ubezpieczeniowy

10

Elementem uzupełniającym do gwarancji systemu emerytalnego jest minimalny poziom

dochodów określony w systemie pomocy społecznej, poniżej którego każdy obywatel ma

prawo dostępu do świadczeń z pomocy społecznej.

Reforma emerytalna wprowadziła zasadę, iż wysokość składek, podobnie jak wcześniej

wysokość świadczeń, jest naliczana do kwoty odpowiadającej 250% przeciętnego rocznego

wynagrodzenia. Oznacza to, że osoby o wyższych dochodach mogą oczekiwać relatywnie

niższych świadczeń, w stosunku do swoich zarobków. Z drugiej strony, po 1999 r. ze

względu na wprowadzenie ograniczenia podstawy wymiaru składek, ich dochody netto

wzrosły. Środki te mogą stanowić źródło dodatkowych, dobrowolnych oszczędności

emerytalnych tak, aby osoby te w przyszłości mogły uzyskać wyższe dochody na emeryturze.

Funkcjonowanie systemu emerytalnego, wraz z opisanymi gwarancjami pozwala na osiąganie

jednego z celów systemów emerytalnych, jakim jest zmniejszanie ryzyka ubóstwa wśród osób

starszych.

2.1.2. Obecna sytuacja: narzędzia polityki emerytalnej i osiąganie celów

Zasięg ubóstwa skrajnego (minimum egzystencji) w rodzinach emerytów i rencistów

Rodziny emerytów znajdują się relatywnie w lepszej sytuacji niż ogół rodzin w Polsce.

Ubóstwo mierzone poziomem minimum egzystencji dotykało 5,6% ogółu rodzin emerytów i

wskaźnik ten (najniższy wśród badanych grup społeczno – ekonomicznych) utrzymywał się

na niezmienionym poziomie w latach 2003 – 2004. Odpowiednie wskaźniki dla rodzin

ogółem wynosiły 10,9% oraz 11,8%. W gorszej sytuacji były rodziny rencistów, dla których

wskaźniki ubóstwa kształtowały się na poziomie wyższym niż przeciętnie i wynosiły: 15,1%

w roku 2003 oraz 16,8% w roku 2004.

Ryzyko ubóstwa relatywnego w przypadku osób w wieku powyżej 65 lat jest również niższe

niż wśród osób młodszych (0-64 lata) i w 2001 r. wynosiło według danych EUROSTAT 6,6%

(w porównaniu do 18% dla pozostałych osób). Ryzyko ubóstwa relatywnego jest większe

wśród starszych kobiet (8,2%) niż wśród starszych mężczyzn (4,1%).

Emerytura minimalna

Podstawowym celem każdego systemu emerytalnego jest zapewnienie źródeł utrzymania

osobom, które ze względu na wiek zakończyły aktywność zawodową. W polskim systemie

emerytalnym, osoby które legitymują się odpowiednio wysokim stażem, ale w ciągu swojej

kariery zawodowej nie osiągały wysokich przychodów mają zagwarantowaną emeryturę i

rentę minimalną. Emerytura minimalna przysługuje osobie, która ukończyła 60 lat kobieta i

65 lat mężczyzna oraz posiada staż ubezpieczeniowy odpowiednio 20 i 25 lat. Jeżeli

ubezpieczony uzyska z pierwszego i drugiego filara emeryturę niższą niż emerytura

minimalna, to jego emerytura zostanie podwyższona do wysokości emerytury minimalnej.

Obecnie emerytura minimalna wynosi 562,58 zł (co stanowi 23,6% przeciętnego

miesięcznego wynagrodzenia) i jest waloryzowana wskaźnikiem wzrostu cen, czyli w taki

sam sposób jak pozostałe emerytury i renty wypłacane z ZUS. Podobnie jak inne dochody jest

opodatkowana podatkiem dochodowym od osób fizycznych, a także jest objęta

obowiązkowym ubezpieczeniem zdrowotnym.

11

Dodatki do emerytur i rent

Osobie uprawnionej do emerytury lub renty, która została uznana za całkowicie niezdolną do

pracy oraz do samodzielnej egzystencji albo ukończyła 75 lat przysługuje określony kwotowo

dodatek pielęgnacyjny. Sierotom zupełnym uprawnionym do renty rodzinnej przysługuje

dodatek dla sierot zupełnych – stała kwota. Dodatki podlegają waloryzacji na zasadach

określonych dla emerytur i rent.

Poza systemem emerytalnym funkcjonują dodatki i ulgi przeznaczone dla osób starszych i

niepełnosprawnych. Wiele z nich finansowanych jest z budżetów regionalnych, np. ulgi na

przejazdy komunikacją miejską, ulgi w instytucjach kulturalnych itp.

Najubożsi emeryci i renciści mogą ubiegać się o świadczenia z pomocy społecznej. Te osoby,

których dochody nie osiągają poziomu kryterium dochodowego, ze względu na wiek lub

niepełnosprawność, mogą otrzymać zasiłek stały podnoszący dochód netto do wysokości

461 zł w przypadku osoby samotnej a do 316 zł na osobę w rodzinie. Przejściowe kłopoty

mogą być wspierane zasiłkiem okresowym, którego wysokość wyznacza różnica między

poziomem kryterium dochodowego, a faktycznym dochodem osoby ubiegającej się o

świadczenie. Poza tym oferowane jest jednorazowe wsparcie skierowane do osób dotkniętych

skutkami zdarzeń losowych lub klęski żywiołowej.

Pomoc społeczna oferuje również świadczenia i usługi opiekuńcze osobom chorym oraz

samotnym. W szczególnych przypadkach oferowana jest też instytucjonalna pomoc

opiekuńcza w domach pomocy społecznej.

Emeryci i renciści o niskim poziomie dochodów, którzy nie radzą sobie z opłatami świadczeń

mieszkaniowych mogą ubiegać się o dodatki mieszkaniowe. Ich wysokość jest zależna od

indywidualnie rozpatrywanej sytuacji świadczeniobiorcy według szczegółowych kryteriów

(odnoszących się do dochodów, poziomu wydatków mieszkaniowych standardów

powierzchni normatywnej mieszkania), a kwota dodatku wpływa na konto podmiotów

administrujących mieszkaniami.

Uczestnictwo w systemie emerytalnym

Oba funkcjonujące w Polsce systemy emerytalne– są powszechnie dostępne i obowiązkowe.

Jak wynika z porównania liczby osób ubezpieczonych i zatrudnionych, obecnie niemal

wszyscy aktywni zawodowo uczestniczą w jednej z form powszechnego systemu

zabezpieczenia społecznego. Taka sytuacja powinna się utrzymywać w przyszłości.

W przypadku okresów pozostawania poza zatrudnieniem, takich jak urlop wychowawczy,

macierzyński, okresy opieki nad niepełnosprawnymi członkami rodziny, w tym dziećmi,

bezrobocie (przez okres pobierania zasiłku dla bezrobotnych) czy zasadnicza służba

wojskowa, składki na ubezpieczenia emerytalne i rentowe są finansowane przez budżet

państwa. Oznacza to, że osoby które odnotowują przerwy w zatrudnieniu z powodów

wymienionych powyżej, nie tracą swoich praw emerytalnych.

Problemem natomiast pozostaje duża liczba osób biernych zawodowo, które nie są objęte

ubezpieczeniem społecznym. Aktywizacja zawodowa tych osób jest zatem konieczna nie

tylko z perspektywy poprawy stabilności finansowej, ale także będzie zmniejszać ryzyko

ubóstwa osób starszych.

12

Renty rodzinne

W polskim systemie emerytalnym renty rodzinne odgrywają istotną rolę w zapewnieniu

adekwatnych dochodów przede wszystkim wdowom. Wdowy często wolą korzystać z renty

rodzinnej po zmarłym mężu, która zapewnia im wyższe świadczenie niż ich własna

emerytura. Wynika to zarówno z krótszych okresów ubezpieczenia kobiet, jak i ich niższych

zarobków. W efekcie, około 74% kobiet korzystających z rent rodzinnych ma więcej niż 50

lat, podczas gdy w tym wieku jest tylko 9% mężczyzn otrzymujących te świadczenia.

Dobrowolne formy oszczędzania

Poprzez tworzenie systemu szczególnych zachęt i preferencji, państwo polskie wspiera

dobrowolne formy oszczędzania na cele emerytalne w postaci pracowniczych programów

emerytalnych (PPE) oraz Indywidualnych Kont Emerytalnych (IKE).Pierwsze pracownicze

programy emerytalne powstały w 1999 r., a IKE w 2004 r.

Pracownicze Programy Emerytalne nie są jeszcze tak popularne jak w krajach o dłuższej

tradycji ubezpieczeniowej, pomimo że korzystają z szeregu zachęt systemowych. Dodatkowo

trudna sytuacja gospodarcza ostatnich lat i niskie możliwości oszczędzania w społeczeństwie

polskim wpłynęły negatywnie na rozwój PPE. We wrześniu 2004 roku 100 tys. osób było

uczestnikami programów emerytalnych.

Indywidualne Konto Emerytalne, to konto, które umożliwia dodatkowe oszczędzanie na

emeryturę bez konieczności odprowadzania podatku dochodowego od dochodów

kapitałowych. Oszczędzanie na IKE pozwala na zgromadzenie dodatkowych oszczędności,

dzięki którym będzie można uzupełnić dochody emerytalne z systemu powszechnego. Ze

względu na krótki okres funkcjonowania nie można jeszcze ocenić efektów wprowadzenia

nowych rozwiązań

7

.

Redystrybucja i solidarność międzypokoleniowa

Nowy system emerytalny wyraźnie określa zasady solidarności międzypokoleniowej i

podziału ryzyka pomiędzy poszczególne pokolenia. Ustalono jednakową dla wszystkich

przyszłych pokoleń stopę procentową składki na ubezpieczenia emerytalne. Emerytura ma

zależeć od sumy wpłaconych przez cały okres składek ubezpieczeniowych i oczekiwanego

dalszego trwania życia w wieku przejścia na emeryturę. Relacja pomiędzy wartością obecną

składek i świadczeń jest stała dla wszystkich roczników. W efekcie ryzyko wydłużenia

trwania życia ponoszone jest przez to pokolenie, którego to ryzyko dotyczy. Następuje

podział ryzyka demograficznego pomiędzy pokolenie pracujące i pokolenie emerytów.

W dotychczasowym systemie, teoretycznie rzecz biorąc, następowała redystrybucja środków

od lepiej zarabiających do gorzej zarabiających. Wysokość emerytury zależały m.in. od stażu

pracy ogółem, ale przy naliczaniu wysokości świadczenia brana jest pod uwagę przeciętna

podstawa wymiaru składki na ubezpieczenie emerytalne i rentowe lub na ubezpieczenie

społeczne z 10 kolejnych lat kalendarzowych wybranych z ostatnich 20 lat przypadających

przed rokiem zgłoszenia wniosku o świadczenie lub z 20 lat kalendarzowych wybranych

7

W ciągu czterech pierwszych miesięcy funkcjonowania IKE (IX - XII 2004 r.) konto założyło około 180 tys.

osób.

13

przez ubezpieczonego z całego okresu ubezpieczenia. W efekcie może się zdarzyć, że osoby,

które pracowały dłużej, ale ich dochody pozostawały na stałym poziomie w odniesieniu do

średniej krajowej, miały niższe emerytury niż osoby, które pracowały krócej, ale ich dochody

znacznie wzrosły w ostatnich latach kariery. Działo się tak, pomimo, że ci pierwsi w ciągu

swojej kariery zawodowej wpłacili więcej składek do systemu. W efekcie więc, założony

kierunek redystrybucji był zaburzony. Wprowadzone jest również ograniczenie wskaźnika

wysokości podstawy wymiaru emerytury do 250%, natomiast nie było takiego limitu po

stronie składek, co oznaczało, że dla osób o wyższych zarobkach, część składki stanowiła de

facto podatek, jako że jej wpłacenie nie powodowało zwiększenia praw emerytalnych.

Dopiero od 1 stycznia 1999r. ograniczono roczną podstawę wymiaru składek na

ubezpieczenie emerytalne i rentowe od kwoty odpowiadającej trzydziestokrotności

prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na

dany rok kalendarzowy. Te i inne zjawiska zostały wyeliminowane w nowym systemie, gdzie

każda wpłacona składka ma wpływ na przyszłą wysokość emerytury.

W systemie emerytalnym do obliczenia wysokości świadczenia stosuje się wspólne dla kobiet

i mężczyzn tablice życia. Powoduje to redystrybucję pomiędzy mężczyznami i kobietami,

która niweluje różnice wynikające z przyczyn demograficznych. System ten nie wyrównuje

różnic wynikających ze zróżnicowanej wysokości zarobków kobiet i mężczyzn. Różnice te

powinny być niwelowane poprzez politykę rynku pracy, nakierowaną na równe traktowanie

pracujących, bez względu na ich płeć.

System podatkowy jest w Polsce taki sam, zarówno dla pracujących, jak i dla emerytów oraz

rencistów.

2.1.3. Prognozy na przyszłość i wyzwania

W przyszłości relacja pomiędzy wysokością emerytury i wynagrodzenia będzie się zmieniać.

Po pierwsze, na skutek przyjętej zasady cenowej waloryzacji świadczeń, zmianie ulegać

będzie relacja przeciętnej emerytury do przeciętnego wynagrodzenia

Po drugie, zmianie ulegnie relacja indywidualnej emerytury do ostatnio osiągniętego

wynagrodzenia, czyli tzw. stopa zastąpienia. Będzie to rezultatem działania systemu o

zdefiniowanej składce, a także prognozowanym wydłużaniem trwania życia. Przeprowadzone

projekcje wskazują na spadek stóp zastąpienia w przyszłości. Istotne jest, aby przyszła

wartość wynagrodzeń była na tyle wysoka, aby realna siła nabywcza przyszłych emerytur

także rosła.

W związku z tym, należy monitorować wartości świadczeń emerytalnych, aby w przypadku

ryzyka utraty adekwatności finansowej podjąć działania zmierzające do jej poprawy.

Utrzymanie gwarancji emerytury minimalnej powinno chronić przed ubóstwem. Dlatego

gwarancja ta powinna podlegać okresowej ocenie, czy spełnia ona postawione przed nią cele.

2.1.4. Strategie dla zapewnienia adekwatnych dochodów w przyszłości.

14

Realna wartość przyszłych świadczeń zależy przede wszystkim od wzrostu wynagrodzeń oraz

wyników rynku finansowego. Stąd należy dążyć do zapewnienia odpowiednich warunków do

dynamicznego rozwoju gospodarki i rynku pracy w Polsce.

Zapewnienie dynamicznego rozwoju gospodarczego, który powinien stymulować wzrost płac

i stóp zwrotów OFE powinno umożliwić zgromadzenie dostatecznie dużych oszczędności i

zminimalizować ryzyko konieczności dopłat z budżetu państwa do emerytur minimalnych.

Bieżące monitorowanie oraz przygotowywanie projekcji wartości przyszłych świadczeń może

skutkować pewnymi zmianami w ramach systemów emerytalno-rentowych. Przykładem

takiego działania może być zmiana ustawy o emeryturach i rentach z Funduszu Ubezpieczeń

Społecznych w 2004 r., która zwiększyła stopę zwrotu na koncie indywidualnym w ZUS do

pełnej zmiany realnego wzrostu przypisu składki, który mierzy dynamikę wzrostu funduszu

płac w gospodarce, podlegającego obowiązkowi ubezpieczenia. Według projekcji,

wprowadzona zmiana zwiększyła przyszłe emerytury w relacji do wynagrodzenia o około

dwa punkty procentowe.

Duży wpływ na kształtowanie przyszłych emerytur mają decyzje indywidualne

ubezpieczonych. W systemie o zdefiniowanej składce wydłużenie okresu aktywności

zawodowej daje podwójną korzyść. Po pierwsze, wartość oszczędności na emeryturę rośnie, o

wpłacone składki i osiągnięty na dotychczasowych oszczędnościach zwrot. Z drugiej strony,

spada wartość dalszego oczekiwanego trwania życia, co w efekcie także wpływa na

zwiększenie wysokości świadczenia (ostatni przykład w tabeli 24).

Analiza stóp zastąpienia

8

Oceniając adekwatność nowego systemu emerytalnego, można się obecnie oprzeć o projekcje

relacji pomiędzy przyszłą emeryturą i wynagrodzeniem, czyli tzw. stóp zastąpienia.

Przygotowane dla celów raportu projekcje przygotowane zostały w kilku wariantach. W

wariancie bazowym zostały one policzone dla osoby, która przechodzi na emeryturę w wieku

65 lat po 40 latach pracy, a której zarobki wynoszą 100% średniej krajowej. Wskaźniki

policzone zostały dla osób przechodzących na emeryturę w 2005, 2010, 2030 i 2050 roku. W

pierwszych dwóch przypadkach są to osoby przechodzące na emeryturę ze starego systemu

(urodzone przed 1948 r.).W 2030 r. osoba przechodząca na emeryturę będzie już objęta

nowym systemem, ale na wysokość jej świadczenia wpływ będzie miał kapitał początkowy.

W przypadku osoby przechodzącej na emeryturę w 2050 roku świadczenie będzie obliczone

w pełni według nowych zasad i osoba ta od początku swojej pracy będzie objęta nowym

systemem emerytalnym. Przedstawione wyniki nie uwzględniają podziału na system

finansowy i niefinansowy. Wynika to z tego, iż w każdym z okresów udział emerytury z

poszczególnych kont będzie różny, ze względu na występowanie kapitału początkowego.

Kapitał początkowy, czyli część emerytury ze starego systemu jest bowiem doliczana do

konta w ZUS i jego udział w kształtowaniu przyszłych świadczeń zależy od tego, jak długo

dana osoba pracowała przed 1999 r.

Przygotowane projekcje nie uwzględniają emerytur wypracowanych w ramach

pracowniczych programów emerytalnych, gdyż udział w PPE nie jest powszechny.

Programami tymi objęte jest zaledwie 2% ubezpieczonych.

8

Niniejsza część strategii poświęcona jest analizie opartej na wspólnych dla UE założeniach symulacji, której

wyniki prezentowane są w załączniku.

15

Wyniki projekcji wskazują na spadek wartości stopy zastąpienia w roku 2050, w porównaniu

do roku 2030. Wynika to po pierwsze z prognozowanego wydłużenia dalszego trwania życia

w roku 2050 oraz z większego udziału kapitału początkowego w emeryturze wyliczanej dla

osoby przechodzącej na nią w 2030 r.

Wariant, w którym na podstawie danych historycznych założono wyższą realną stopę zwrotu

(4% brutto zamiast 3%), pokazuje, że zwiększenie stopy zwrotu o 1 punkt procentowy (p.p.)

powoduje zwiększenie stopy zastąpienia o prawie 4 p.p.

W kolejnym przykładzie dla kobiety przechodzącej na emeryturę zgodnie z obowiązującymi

przepisami w wieku 60 lat stopa zastąpienia jest niższa aż o 12 p.p. Wynika to z faktu, że

kobiety przez 5 lat krócej oszczędzają na emeryturę, a poza tym zgromadzone środki muszą

wystarczyć na dłuższy okres pobierania świadczeń emerytalnych. W przykładzie

wykorzystano wspólne tablice trwania życia (zgodnie z obowiązującym prawem, czyli

założono, że kobiety i mężczyźni żyją średnio tyle samo lat) i nie różnicowano wysokości

wynagrodzeń kobiet i mężczyzn.

Wariant, w którym osoba przechodzi na emeryturę po 42 latach pracy w wieku 67 lat,

pokazuje jak działają zachęty ekonomiczne do kontynuowania aktywności zawodowej po

osiągnięciu wieku emerytalnego. Decyzja o pracy o 2 lata dłużej pozwala na zwiększenie

stopy zastąpienia w omawianym przykładzie o 6 p. p.

Na wysokość stóp zastąpienia wpływają w dużym stopniu założenia makroekonomiczne.

Niski wskaźnik stopy zastąpienia nie oznacza niskiej emerytury. Należy pamiętać, że stopa

zastąpienia ukazuje relację pierwszej emerytury do ostatnich zarobków, a przy założeniu

wyższych wskaźników wzrostu płac od realnej stopy zwrotu otrzymuje się niskie stopy

zastąpienia

9

.

2.2. Stabilność finansowa systemów emerytalnych

Wspólne cele

Kraje członkowskie powinny wdrażać wieloaspektową strategię aby systemy emerytalne

miały stabilne finansowanie, uwzględniając odpowiednią kombinację polityk

zmierzających do:

Cel 4.

Osiągania wysokiego poziomu zatrudnienia, poprzez, jeżeli to konieczne, wszechstronne

działania na rynku pracy, jak to zakłada Europejska Strategia Zatrudnienia i w sposób zgodny

ze Wspólnotowymi Wytycznymi Polityki Gospodarczej.

Cel 5.

Zapewnienia, że wszystkie odnośne działy zabezpieczenia społecznego, w szczególności

system emerytalo-rentowy oferują efektywne zachęty dla uczestnictwa przez osoby starsze w

rynku pracy i gospodarce.

Cel 6.

Reformowania w sposób właściwy systemów emerytalnych, biorąc pod uwagę cel

zrównoważenia finansów publicznych. Jednocześnie samodzielności finansowej systemu

emerytalnego powinna towarzyszyć zdrowa polityka fiskalna, zakładająca jeżeli to konieczne

9

Szerzej na ten temat w załączniku – „Analiza wpływu założeń makroekonomicznych na wartość stóp

zastąpienia”.

16

redukcję deficytu. Strategie przedsięwzięte aby zrealizować ten cel mogą również zakładać

tworzenie specjalnych, emerytalnych funduszy rezerwowych.

Cel 7.

Zapewnienia, że przepisy emerytalne i reformy utrzymują sprawiedliwą równowagę

pomiędzy aktywnymi zawodowo i świadczeniobiorcami, nie obciążając zbytnio pierwszych i

utrzymując odpowiedni poziom świadczeń drugich.

Cel 8.

Zapewnienia, przez odpowiednie regulacje prawne i przez stabilne zarządzanie, że prywatne i

publiczne systemy kapitałowe mogą wypłacać emerytury na które stać obywateli z

odpowiednim poziomem efektywności i bezpieczeństwa, a także z możliwością przenoszenia

praw.

2.2.1. Cele prowadzonej polityki

Brak stabilności finansowej systemu ubezpieczeń społecznych oraz istotny udział dotacji do

Funduszu Ubezpieczeń Społecznych i funduszu emerytalno-rentowego KRUS stanowią

wyzwanie dla prowadzonej polityki, w szczególności w kontekście narastania długu

publicznego i systemowego deficytu sektora finansów publicznych.

Szczególnie istotne dla zwiększenia stabilności finansowej systemu ubezpieczeń

pracowniczych jest poszerzenie bazy składkowej, rozumiane jako wzrost zatrudnienia i

produktywności. Obecny wysoki poziom składek na ubezpieczenia społeczne prowadzi do

tego, iż w Polsce mamy do czynienia z jednym z najwyższych poziomów obciążeń fiskalnych

i quasi-fiskalnych wynagrodzeń, czyli tzw. klinem podatkowym. Wpływa to zarówno na

podaż jak i popyt na pracę.

Podejmowane działania zmierzają do ograniczania wysokości składek a także zmiany

społecznej percepcji ich charakteru przez uczestników gry rynkowej. Za szczególnie wysoki

uważa się poziom składek na ubezpieczenia rentowe, a jego obniżenie będzie możliwe po

racjonalizacji wydatków na świadczenia z tego ubezpieczenia. Z drugiej strony formuła nowej

emerytury wprowadza

10

bezpośredni związek pomiędzy kwotą składki wpłaconej do systemu,

a wysokością świadczenia. Składka emerytalna nie jest traktowana jak „podatek socjalny”,

lecz jako rodzaj inwestycji na starość.

Jednocześnie priorytetem polityki rynku pracy jest zwiększenie wskaźnika zatrudnienia wśród

wszystkich grup wiekowych a przede wszystkim tych grup, gdzie w ostatniej dekadzie

nastąpił najsilniejszy spadek – najmłodszych i najstarszych pracowników.

Istnieje potrzeba podejmowania działań służących promowaniu dodatkowych, dobrowolnych

form zabezpieczenia emerytalnego. Podejmowane inicjatywy zasługują na ich dalszy rozwój i

wsparcie poprzez budowę systemu zachęt.

W obszarze ubezpieczeń społecznych rolników istotnym wyzwaniem jest zwiększenie roli

składek w finansowaniu świadczeń emerytalno-rentowych, poprzez wdrożenie zasady

zróżnicowania składki w zależności od dochodu z gospodarstwa rolnego. Jednocześnie,

istniejące dofinansowanie systemu emerytur i rent rolniczych powinno zostać lepiej

adresowane, przede wszystkim do uboższych rolników, którzy nie mogą sfinansować składek

w wysokości pozwalającej na sfinansowanie wypłacanych w przyszłości świadczeń.

10

Dotyczy to również przewidywanych zasad wypłaty świadczeń z finansowej części powszechnego systemu.

17

2.2.2. Sytuacja obecna

Wydatki na emerytury i renty w Polsce stanowią istotną część sektora finansów publicznych.

W 2003 r. wydatki na emerytury i renty z Funduszu Ubezpieczeń Społecznych stanowiły

11,3% PKB, wydatki KRUS wyniosły 2% PKB, a wydatki systemów zaopatrzeniowych w

sumie 1,4% PKB. Łączne wydatki publiczne na emerytury i renty stanowiły więc niemal 15%

PKB. Szczegółowa informacja na temat wydatków przedstawiona jest w załączniku.

Dotacje do funduszy ubezpieczeń społecznych oraz finansowanie systemów

zaopatrzeniowych, także stanowi istotny element w strukturze wydatków budżetu państwa. W

2003 r. dotacja do świadczeń wypłacanych z FUS stanowiła 13,1% wydatków budżetu, a

dotacja do KRUS 8% tych wydatków. Świadczenia z systemu zaopatrzeniowego – 6%

wydatków budżetowych. W sumie więc ponad jedną czwartą wydatków budżetu państwa to

wydatki związane z finansowaniem emerytur i rent.

Finansowanie świadczeń w systemie pracowniczym.

Fundusz Ubezpieczeń Społecznych jest wydzielonym państwowym funduszem celowym.

Dochody Funduszu Ubezpieczeń Społecznych pochodzą z:

1) obligatoryjnych składek finansowanych przez zatrudnionych, pracodawców i w

niektórych (określonych ustawą) przypadkach ze środków publicznych,

2) dotacji celowej z budżetu państwa przeznaczonej na wypłatę świadczeń zleconych

(świadczenia dla kombatantów, inwalidów wojennych i wojskowych),

3) dotacji uzupełniającej wynikającej z gwarantowania przez budżet państwa wypłaty

świadczeń z ubezpieczeń społecznych,

Zakład Ubezpieczeń Społecznych może również w imieniu Funduszu Ubezpieczeń

Społecznych zaciągać kredyty komercyjne na wypłatę świadczeń.

W ciągu ostatnich lat, saldo Funduszu Ubezpieczeń Społecznych pogarszało się. Było to

efektem:

- ubytku przychodów ze składek związanego z wdrożeniem nowego systemu, w

szczególności z dużą liczbą ubezpieczonych w ofe, a także ograniczeniem podstawy

wymiaru składek na ubezpieczenie emerytalne i rentowe do 250% przeciętnego

wynagrodzenia;

- spadku liczby ubezpieczonych: w 2003 r. liczba ubezpieczonych należała do

najniższych w ostatniej dekadzie, dopiero w 2004 roku wzrosła o 0,9%.

- stabilizacji liczby osób otrzymujących emerytury i renty na poziomie powyżej 7 mln

osób;

- wzrostu relacji pomiędzy przeciętną emeryturą i rentą a przeciętnym wynagrodzeniem

z 54,1% w 2000 r. do 57,6% w 2004 r., co jest najwyższą relacją od 1998 r.

W efekcie, wysokość dotacji uzupełniającej z budżetu państwa wzrosła z 17,5 mld zł w

2001 r. do 24,7 mld zł w 2003 r. i 19,4 mld zł w 2004 r

11

.

Dużym obciążeniem dla finansów ubezpieczenia emerytalnego, a co za tym idzie

pokrywającego powstały niedobór budżetu państwa, jest uzupełnienie niedoboru w FUS

powstałego na skutek przekazywania części składek do OFE. Wydatki państwa z tego tytułu

11

Kwota dotacji uzupełniającej w 2004 r. jest nieporównywalna z kwotami z lat poprzednich, gdyż w 2004 r.

nastąpiła zmiana zasad finansowania ubytków dochodów z tytułu przekazania części składek emerytalnych do

OFE.

18

w ostatnich latach wynosiły ponad 10 mld zł (ponad 14% całości wpływów z tytułu składek

na ubezpieczenia społeczne). Według prognoz, deficyt w finansowaniu świadczeń

emerytalnych będzie się w kolejnych latach utrzymywał, co oznacza konieczność dotowania

systemu z budżetu państwa.

Od 1999 r. istnieje możliwość zaciągania przez FUS kredytów bankowych dla pokrycia

bieżących wydatków. Ze względu na regularny charakter tego działania, kredytowanie w

bankach komercyjnych stało się jedną z metod finansowania wypłaty emerytur i rent.

Utrzymywany jest wysoki poziom zadłużenia FUS w bankach komercyjnych, a koszty

funkcjonowania systemu są powiększone o koszty obsługi tych kredytów. Należy dążyć do

istotnego ograniczenia potrzeby zaciągania przez FUS kredytów bankowych, gdyż ich cena

jest dla finansów publicznych wyższa niż cena obligacji.

Emerytury wypłacane z nowego systemu emerytalnego spowodują zmniejszenie obciążenia

systemu emerytalnego i budżetu państwa w porównaniu z emeryturami wypłacanymi z

systemu o zdefiniowanym świadczeniu, który był aktuarialnie niezbilansowany. Formuła

zdefiniowanej składki pozwala na przestrzeganie zasady indywidualizującej wkład do

systemu z poziomem wypłacanej emerytury. Jednak pełen efekt wdrożenia reformy po stronie

wydatków widoczny będzie wówczas, gdy system ten osiągnie dojrzałość, czyli około 2030 r.

Otwarte fundusze emerytalne.

Od 1999 r. prywatnie zarządzane przez powszechne towarzystwa emerytalne (PTE), otwarte

fundusze emerytalne (OFE) są elementem obowiązkowego systemu ubezpieczeń

emerytalnych. Do funduszy trafia składka w wysokości 7,3% podstawy jej wymiaru .

Obecnie, OFE prowadzą 11,8 mln kont, na których gromadzone są środki, które posłużą do

sfinansowania części emerytury. Od startu nowego systemu emerytalnego do końca 2004 r.

aktywa OFE wyniosły 62,63 mld zł, co stanowiło 7,09% PKB. W sumie do końca kwietnia

2005 r. ZUS przekazał do OFE 54,6 mld zł, a aktywa OFE przekroczyły wartość 68 mld zł,

co było możliwe dzięki efektywnej polityce inwestycyjnej zarządzających OFE. Dynamiczny

przyrost aktywów OFE obserwowany powinien być jeszcze przez najbliższych kilkanaście

lat.

Portfele inwestycyjne OFE są zbliżone do siebie. Według danych na koniec marca br.,

zarządzający portfelami inwestycyjnymi większość powierzonych środków (63,75%)

zainwestowali w skarbowe instrumenty dłużne. Inwestycje w akcje spółek giełdowych

stanowiły 29,91% aktywów OFE. Pozostałe dwie duże kategorie inwestycji OFE, to jest

lokaty w depozyty bankowe i bankowe papiery wartościowe, a także pozaskarbowe

instrumenty dłużne stanowiły odpowiednio 4,53% i 1,36% wartości aktywów netto. Podobna

struktura portfela inwestycyjnego jest utrzymywana od początku funkcjonowania systemu.

Finansowa część systemu emerytalnego jest dostępna dla ogółu ubezpieczonych

12

. Polityka

państwa powinna przyczyniać się do tworzenia odpowiednich warunków funkcjonowania

rynku kapitałowego sprzyjających osiąganiu zadawalających stóp zwrotu.

Oceniając pod kątem wyzwań i ewentualnych zagrożeń strukturę portfela inwestycyjnego

OFE należy zwrócić uwagę na zaangażowanie funduszy na Giełdzie Papierów

Wartościowych w Warszawie i niski udział pozaskarbowych papierów dłużnych. Udział OFE

12

Urodzonych po 1948 r.

19

we free float

13

GPW na koniec 2003 r. wynosił ok. 23%, a na koniec roku 2004 spadł do

15,3% (było to głównie efektem wejścia na rynek dużych emisji nowych podmiotów (MOL,

PKO BP). Obok zapewnienia stosownej podaży właścicielskich papierów wartościowych i

dostępu do rentownych lokat w instrumenty dłużne należy wspierać działania mające na celu

zwiększenie roli dłużnych papierów wartościowych w finansowaniu działalności polskich

przedsiębiorstw. Działanie takie powinno sprzyjać utrzymaniu efektywności inwestycyjnej

OFE.

Osiągane od 1999 r. (czyli od chwili powstania) stopy zwrotu, przekładające się na

pomnożenie środków oszczędzanych na przyszłą emeryturę, są zadowalające. Ustalona za

ostatni trzyletni okres rozliczeniowy (od 29.03.02 do 31.03.05) średnia ważona wartością

aktywów stopa zwrotu wszystkich otwartych funduszy emerytalnych wyniosła 41,48%.

System monitorowania efektywności inwestycyjnej OFE jest oparty o konstrukcję ustalanej

dwa razy do roku, trzyletniej stopy zwrotu OFE. Na tej podstawie konstruowane są rankingi

wszystkich OFE i ustalane dwie miary służące ocenie efektywności polityki inwestycyjnej

zarządzających – trzyletniej średniej ważonej aktywami stopy zwrotu i minimalnej

wymaganej stopy zwrotu. W dotychczasowej historii OFE jeden z funduszy trzy razy osiągnął

gorszy wynik inwestycyjny niż minimalna stopa zwrotu i zarządzające nim PTE dokonało

dopłat do rachunków klientów tego funduszu.

Każdy członek OFE ma pełen dostęp do informacji o wynikach inwestycyjnych swojego

funduszu. Raz do roku fundusz ma obowiązek poinformować klienta o kwocie środków

zgromadzonych na jego rachunku. Fundusze, oprócz wyników inwestycyjnych konkuruję ze

sobą również jakością obsługi klienta, czyli również bezpiecznym i łatwym dostępem do

informacji o koncie.

Zarówno informacje o kwocie zgromadzonych na kontach środków, jak również o wynikach

inwestycyjnych są najważniejszym z powodów zmian funduszu emerytalnego.

Oparty o separację aktywów funduszu i zarządzającego, z aktywną rolą kontrolującego

poczynania zarządzającego depozytariusza, system otwartych funduszy emerytalnych jest

bezpieczny i nadzorowany przez Komisję Nadzoru Ubezpieczeń i Funduszy Emerytalnych

(KNUiFE).

Dobrowolne oszczędności emerytalne

Celem uniknięcia spadku dochodów po przejściu na emeryturę, istnieje konieczność dalszego

zwiększania potencjalnej roli dobrowolnych systemów oszczędzania na emeryturę, w duchu

indywidualnej odpowiedzialności za swój los. Rola państwa w wyrównywaniu poziomu

konsumpcji w cyklu życia ubezpieczonego powinna sprowadzać się do systemu zachęt do

oszczędzania, w związku z tym należy popierać wszelkie działania zmierzające do rozwoju

PPE i IKE.

Fundusz Rezerwy Demograficznej

13

Wielkość rynku akcji, mierzona ich częścią, będącą w efektywnym obrocie, czyli po odjęciu pakietów

powyżej 5% liczby akcji.

20

System o zdefiniowanym świadczeniu prowadził do sytuacji, w której pracujące pokolenie

jest obciążane obowiązkiem sfinansowania wypłaty całości świadczeń. Wobec starzenia się

ludności koszty te można by pokryć poprzez stały wzrost składek (lub podatków). W takim

wypadku relacja wysokości emerytury do zapłaconych składek pogarszałaby się. Oznacza to,

że wraz ze wzrostem składki nie następowałby wzrost świadczeń, co powodowało spadek

wewnętrznej stopy zwrotu systemu i zniechęcanie ubezpieczonych do płacenia składek.

Zwiększające się dalsze oczekiwane trwanie życia prowadzi do spadku wysokości

miesięcznej emerytury. Nie zmienia to jednak wskaźnika pomiędzy wartością bieżącą składek

i świadczeń w porównaniu pomiędzy poszczególnymi kohortami. Wydłużające się trwanie

życia oznacza, że świadczenie będzie pobierane dłużej. Oznacza to, że każda kolejna kohorta

będzie otrzymywała coraz niższą emeryturę. Aby temu zapobiec należy zachować tą samą

proporcję pomiędzy czasem aktywności zawodowej a czasem przebywania na emeryturze.

Fundusz Rezerwy Demograficznej jest jednym z elementów zabezpieczających finansowaną

repartycyjnie część systemu emerytalnego przed niekorzystnymi tendencjami

demograficznymi. Utworzono go w ramach reformy emerytalnej w celu gromadzenia i

pomnażania środków finansowych, które mogą zostać wykorzystane na uzupełnienie

niedoborów funduszu emerytalnego, wynikających wyłącznie z przyczyn demograficznych.

Fundusz Rezerwy Demograficznej pozwala w systemie niefinansowym na akumulowanie

kapitału w określonych okresach, a następnie wykorzystanie zgromadzonych środków

kapitałowych w momencie, kiedy na świadczenia emerytalne pobierane będą przez osoby z

wyżu demograficznego. Pozwala to na wyrównanie obciążeń finansowych poszczególnych

kohort ubezpieczeniowych.

Celem zarządzania środkami FRD jest długoterminowe lokowanie aktywów ukierunkowane

na osiągnięcie możliwie wysokich zysków z dokonywanych lokat, przy zapewnieniu

maksymalnego ich bezpieczeństwa. Przychody Funduszu Rezerwy Demograficznej mogą

pochodzić:

1. ze środków pozostających w dniu 31 grudnia każdego roku na rachunku funduszu

emerytalnego, pomniejszone o kwotę niezbędną do wypłat świadczeń przypadających na

pierwszy miesiąc kolejnego roku,

2. z przekazanych FRD środków z prywatyzacji mienia Skarbu Państwa,

3. z przychodów od ulokowanych środków oraz odsetki uzyskane z lokat na rachunkach

prowadzonych przez Zakład, a nie stanowiących przychodów FUS i Zakładu,

4. ze środków pochodzących z części składki na ubezpieczenie emerytalne odprowadzanych

przez Zakład do FRD. Zgodnie z zapisami ustawy o systemie ubezpieczeń społecznych w

latach 2002 i 2003 Zakład odprowadzał do FRD 0,1% podstawy wymiaru składki na

ubezpieczenie emerytalne; natomiast w kolejnych latach stopa ta zwiększa się o 0,05

punktu procentowego rocznie .

Nigdy nie nastąpiło zasilenie FRD ze środków z prywatyzacji Skarbu Państwa, nie wystąpiła

również nadwyżka środków na rachunku funduszu emerytalnego wyodrębnionego w ramach

FUS.

Wykorzystanie środków Funduszu Rezerwy Demograficznej może nastąpić jedynie w ściśle

określonym trybie, tj. po wydaniu, na wniosek Zakładu Ubezpieczeń Społecznych, przez

Radę Ministrów stosownego rozporządzenia. Jednocześnie uruchomienie zgromadzonych

środków może nastąpić nie wcześniej niż w 2009 roku.

21

Suma bilansowa Funduszu Rezerwy Demograficznej na dzień 31 grudnia 2003 r. wynosiła

479,74 mln zł (233,9 mln zł na koniec 2002 r.).

Finansowanie świadczeń w systemie rolniczym

Fundusz Emerytalno-Rentowy, podobnie jak FUS, jest wydzielonym państwowym

funduszem celowym przeznaczonym na finansowanie:

¾

emerytur rolniczych oraz rent rolniczych z tytułu niezdolności do pracy,

¾

rent rodzinnych,

¾

dodatków do wyżej wymienionych emerytur i rent (np. dodatek pielęgnacyjny,

dodatek dla sieroty zupełnej),

¾

świadczeń wypłacanych kombatantom (renty kombatanckie, dodatki kombatanckie,

ryczałty energetyczne),

¾

zasiłków pogrzebowych,

¾

składek na ubezpieczenie zdrowotne.

Dochody FER pochodzą z:

1) płaconych przez ubezpieczonych rolników składek na ubezpieczenie emerytalno-rentowe;

2) dotacji z budżetu państwa – dotacja budżetu państwa stanowi około 94 % dochodów tego

Funduszu i obejmuje:

• dotację uzupełniającą wynikającą z ustawowej gwarancji państwa na wypłatę

świadczeń finansowanych z Funduszu Emerytalno-Rentowego,

• dotację celową na wypłatę świadczeń, które zgodnie z obowiązującymi przepisami są

finansowane z budżetu państwa. W ramach dotacji celowej finansowane są

świadczenia dla kombatantów, dodatki dla byłych żołnierzy – górników, świadczenia

dla osób deportowanych do pracy przymusowej przez III Rzeszę i ZSRR,

• dotację celową na pokrycie składek na ubezpieczenie zdrowotne rolników,

3) refundacji ze środków Funduszu Ubezpieczeń Społecznych na pokrycie świadczeń

emerytalno-rentowych przysługujących około 250 tys. rolnikom z pracowniczego

systemu ubezpieczeń społecznych.

Dotacja budżetu państwa do Funduszu Emerytalno-Rentowego w ostatnich latach utrzymuje

się na tym samym poziomie około 15 mld zł, tj. 1,8% PKB (15 mld zł w 2003 r., 15,1 mld zł

w 2004 r.).

Pozytywnym zjawiskiem dla budżetu państwa jest stale poprawiająca się relacja liczby

ubezpieczonych do liczby świadczeniobiorców (liczba ubezpieczonych wzrosła z 1,3 mln w

1996 r. do 1,5 mln w 2004 r., gdy w tym samym okresie liczba świadczeniobiorców

zmniejszała się z 2 mln do 1,7 mln). Daje to możliwość zahamowania dalszego wzrostu

dotacji budżetu państwa do FER.

Natomiast ciągłe utrzymywanie tak niekorzystnej dla budżetu państwa struktury dochodów

FER jest wynikiem braku zgody środowisk rolniczych na zmiany legislacyjne w systemie

ubezpieczeń emerytalnych rolników. Aktualne regulacje dotyczące systemu ubezpieczenia

emerytalnego rolników obowiązują od 1991 r. Podczas gdy w kraju następowały zmiany

gospodarcze i społeczne, system emerytalny rolników nie zmieniał się. Dzisiaj nadal wszyscy

ubezpieczeni rolnicy płacą jednakowe składki na ubezpieczenie emerytalne niezależnie od

osiąganych dochodów z prowadzonej działalności. Pomimo, że emerytura minimalna w

systemie rolniczym jest taka sama jak w systemie powszechnym, to składka na ubezpieczenie

emerytalne rolników jest kilkakrotnie niższa niż na ubezpieczenie emerytalne pracowników.

Jednocześnie również, podobnie jak 14 lat temu, wysokość świadczeń emerytalnych rolników

22

nie zależy od wysokości płaconej składki, a udział stażu ubezpieczeniowego nie przekracza

30% wysokości przyszłego świadczenia. Prowadzi to do tego, że wysokość przeciętnej

emerytury rolniczej znacznie różni się od pracowniczej. Gdy w 2004 r. przeciętna miesięczna

wysokość emerytury rolniczej wynosiła 785,23 zł, to w tym samym okresie przeciętna

miesięczna wysokość emerytury z Funduszu Ubezpieczeń Społecznych wynosiła 1237,38 zł.

W związku z tym niezbędne jest podjęcie działań zmierzających do reformy systemu

emerytalnego rolników. Przede wszystkim, składka powinna być uzależniona od osiąganego

dochodu i zbliżona do zasad opłacania składek dla osób prowadzących działalność

gospodarczą, a dotacja skierowana do tych rolników, którzy potrzebują wsparcia w

sfinansowaniu składki. Ponadto niezbędne jest budowanie zasad sprzyjających mobilności

siły roboczej i przechodzenia pracowników z rolnictwa do sektora pozarolniczego, co jest

wyzwaniem także dla systemów emerytalnych. Wymaga to takiej modyfikacji systemu

ubezpieczeń społecznych rolników, która nie petryfikowałaby obecnego stanu na rynku pracy.

Według szacunków Instytutu Rozwoju Wsi i Rolnictwa Polskiej Akademii Nauk, jeżeli

polskie rolnictwo ma osiągnąć strukturę agrarną zbliżoną do tej obserwowanej w krajach EU-

15, to poza rolnictwem powinno znaleźć zatrudnienie ponad 2,7 mln osób obecnie

związanych z rolnictwem.

Ponadto niezbędne są zmiany zmierzające do doprecyzowania statusu prawnego KRUS oraz

uproszczenia jej struktury finansowej.

2.2.3. Prognozy na przyszłość i wyzwania

Zgodnie z podstawowym wariantem przygotowanej przez ZUS w 2003 r. powszechnie znanej

i w dalszym ciągu aktualnej „Prognozy wpływów i wydatków funduszu emerytalnego do

2050 roku”

14

, dodatnie saldo repartycyjnej części systemu ubezpieczeń emerytalnych pojawia

się dopiero w roku 2049. Wariant ten przewiduje również wzrost wartości rocznego

zdyskontowanego na 2002 r. deficytu ubezpieczenia emerytalnego do roku 2007 i po okresie

nieznacznego spadku, ponowny wzrost w latach 2014 – 2023. Wyniki tej prognozy wskazują

na ryzyko długotrwałego i rosnącego w krótkim i średnim okresie zaangażowania budżetu

państwa w finansowanie wypłaty świadczeń emerytalnych. Poprawa przedstawionych

wyników zależy od możliwości zwiększenia zatrudnienia, w szczególności wśród starszych

pracowników.

W porównaniu z prognozami przygotowanymi w 1998 r, można zauważyć, że obecny deficyt

systemu emerytalnego jest wyższy niż wówczas planowany

15

. Natomiast utrzymany zostaje

trend zmierzający do zmniejszenia wysokości deficytu w relacji do PKB w perspektywie do

2050 r. (Rysunek 3).

Środki gromadzone w otwartych funduszach emerytalnych mają służyć finansowaniu

świadczeń ustalanych zgodnie z zasadą zdefiniowanej składki. W tej sytuacji, przy

zachowaniu reguł aktuarialnej kalkulacji emerytur, nie może być mowy o deficycie tego

elementu obowiązkowych ubezpieczeń emerytalnych.

Dla długookresowej stabilności finansowej ważne jest też osiąganie dobrych wyników przez

OFE. Największym zagrożeniem dla możliwości osiągania w przyszłości przez

14

Dostępne na stronie

http://www.zus.pl

. W chwili obecnej trwają prace nad symulacją wpływów i wydatków

systemu emerytalnego w ramach projektu koordynowanego przez Ageing Working Group.

15

Przyczyny tego są szerzej opisane w rozdziale 2.2.2.

23

zarządzających portfelami OFE równie skutecznych stóp zwrotu jest płytkość krajowego

rynku papierów wartościowych. W przyszłości na maksymalizację wyników OFE wpływ

będą miały:

1) kontynuacja procesu prywatyzacji przedsiębiorstw będących własnością Skarbu

Państwa,

2) rozwój regulowanych rynków papierów wartościowych, poprzez upublicznienie

nowych, prywatnych spółek, a także przyciągnięcie zagranicznych emitentów,

3) stymulowanie rozwoju rynku korporacyjnych instrumentów dłużnych,

4) umożliwienie zwiększenia poziomu geograficznej dywersyfikacji portfeli.

Działania zmierzające do poszerzenia możliwości lokacyjnych funduszy emerytalnych

powinny równocześnie sprzyjać wzrostowi efektywności inwestycyjnej dobrowolnych

oszczędności emerytalnych (również PPE i IKE).

2.2.4. Strategie zmniejszania deficytu finansowego

Starzenie się ludności jest wyzwaniem dla każdego systemu emerytalnego. Wzrastająca liczba

osób pobierających świadczenia emerytalne, przy jednoczesnym spadku liczby osób w wieku

produkcyjnym, spowodowała, że, aby zmniejszyć ryzyko finansowe systemu, przyjęto

inflacyjną waloryzację świadczeń. Takie podejście z jednej strony chroni emerytów przed

negatywnymi skutkami związanymi ze wzrostem cen, a z drugiej strony zmniejsza obciążenie

pracujących.

Kluczowym warunkiem polepszenia kondycji finansów ubezpieczeń społecznych jest

poprawa sytuacji na rynku pracy i zwiększenie zatrudnienia. W tym przypadku zauważyć

należy, iż system ubezpieczeń społecznych i funkcjonowanie rynku pracy wzajemnie się

determinują.

Rozwiązania przyjęte w ramach obowiązkowego systemu zabezpieczenia społecznego

powodują, że głównym problemem systemu finansów publicznych stanie się finansowanie

opartego o zasady solidarności międzypokoleniowej systemu emerytalnego.

Zwiększenie przychodów z FUS dokonać się może:

− poprzez zwiększenie wysokości składek na ubezpieczenia społeczne,

− przez poprawę sytuacji na rynku pracy, to jest wzrost liczby zatrudnionych i

ograniczenie szarej strefy.

Biorąc pod uwagę niski wskaźnik zatrudnienia, wysokie bezrobocie i relatywnie wysokie

obciążenie płac kosztami składek i podatków, dalszy wzrost stopy składek nie wydaje się

możliwy. Podejmowane w ostatnim czasie próby dostosowania podstawy wymiaru składek do

wysokości dochodów z tytułu prowadzenia działalności gospodarczej, nie miałyby większego

wpływu na ogólną sytuację finansów ubezpieczeń społecznych w długim okresie.

Wskaźnik zatrudnienia osób w wieku 15-64 lata w Polsce jest najniższy w krajach EU-25 i w

2004 wyniósł 51.7 (w porównaniu do 51,2 w 2003 r.). Oznacza to, że niewiele więcej niż

jeden na dwóch Polaków w wieku produkcyjnym pracuje, w efekcie, może być objęty

ubezpieczeniem społecznym. Szczególnie niski jest wskaźnik zatrudnienia osób w wieku

55-64 lata, który wynosi 26,2, jest szczególnie niski dla kobiet, z których mniej niż jedna na

pięć w tym wieku pracuje. Taki niski poziom zatrudnienia starszych pracowników jest także

efektem możliwości korzystania ze świadczeń społecznych – wcześniejszych emerytur,

świadczeń przedemerytalnych, a w przeszłości także zasiłków przedemerytalnych i rent z

tytułu niezdolności do pracy.

24

Niski efektywny wiek wycofywania się z rynku pracy związany jest z budowaniem od lat

zachęt do wcześniejszej dezakywizacji, która miała na celu absorpcję części efektów

transformacji i gwałtownych przemian na rynku pracy, przede wszystkim w obszarze popytu

na pracę. W efekcie jednak, wysokość składek na ubezpieczenia społeczne istotnie wzrosła i

poprzez zwiększenie klina podatkowego, stanowi obecnie barierę dla rozwoju rynku pracy.

Rozwiązanie tego dylematu należy do najważniejszych zadań postawionych przed strategią

emerytalną w najbliższych latach.

Po 2006 r. możliwości wcześniejszej dezaktywizacji zostaną istotnie ograniczone. Stanowić

to będzie szansę dla zwiększenia poziomu zatrudnienia i relatywnego systemowego

odciążenia rynku pracy kosztami systemu ubezpieczeń społecznych. Aby jednak taki

scenariusz się zrealizował, niezbędne będą dodatkowe działania, zarówno po stronie rynku

pracy, jak i w ramach systemu rent z tytułu niezdolności do pracy, aby system ten nie

przejmował funkcji wcześniejszych emerytur.

Obecnie istnieją dwa główne mechanizmy wpływające na zachowanie osób starszych na

rynku pracy: pierwszym z nich są zasady zmniejszania bądź zawieszania wypłaty świadczenia

w przypadku osiągania dochodów powodujących powstanie obowiązku ubezpieczeń

społecznych, a drugim zasady zwiększania świadczenia za składki wpłacone do systemu

ubezpieczeniowego po uzyskaniu prawa do emerytury.

Ponieważ w Polsce istnieje w dalszym ciągu system wcześniejszych emerytur ustalanych

zgodnie z zasadą zdefiniowanego świadczenia pierwszy z działających mechanizmów ma

służyć zniechęcaniu uprawnionych do korzystania ze świadczeń przed osiągnięciem

ustawowego wieku emerytalnego (60 lat dla kobiet i 65 lat dla mężczyzn). W związku z

powyższym, każda osoba urodzona po 31 grudnia 1948 r., a przed dniem 1 stycznia 1969r.

decydująca się na skorzystanie z przywileju wcześniejszej emerytury musi rozwiązać umowę

o pracę. Jeżeli do ukończenia wieku emerytalnego podejmuje jakąkolwiek działalność

powodującą obowiązek ubezpieczeń społecznych to:

− przychody przekraczające 70% średniego wynagrodzenia powodują proporcjonalne

zmniejszenie części świadczenia ,

− przychody przekraczające 130% średniego wynagrodzenia, powodują zawieszenie

wypłaty świadczenia.

Nie ma jakichkolwiek ograniczeń zarobkowania po ukończeniu 60 lat przez kobietę i 65 lat

przez mężczyznę. Należy zwrócić uwagę, że ze względu na stosunkowo wysoką wartość

progów, mechanizm ten jest stosunkowo mało skuteczny, nie mniej działania zmierzające do

zmiany tego stanu rzeczy nie są społecznie akceptowalne.

Po nabyciu prawa do świadczenia, każda składka wpływająca do systemu powoduje stosowny

wzrost wysokości wypłacanej emerytury. Związek ten jest stosunkowo mało widoczny w

przypadku świadczeń ustalanych zgodnie z formułą zdefiniowanego świadczenia, ale jego

znaczenie wzrośnie w przypadku świadczeń wypłacanych według formuły emerytalnej

systemu zdefiniowanej składki. W efekcie, system ten będzie promował decyzje o

wydłużeniu aktywności zawodowej ponad minimalny wiek emerytalny.

Reforma emerytalna roku 1999 miała w swoim założeniu wpłynąć na zwiększenie potencjału

wzrostu gospodarczego Polski. Część składki na ubezpieczenie emerytalne jest przekazywana

do otwartych funduszy emerytalnych, które inwestują ją na rynku kapitałowym. W ten sposób

25

oszczędności emerytalne za pomocą właściwych temu rynkowi mechanizmów pozwalają

finansować projekty inwestycyjne. Ze względu na charakter inwestycji nie mogą one jednak

służyć finansowaniu najbardziej ryzykownych przedsięwzięć. Ministerstwo Finansów,

Ministerstwo Skarbu Państwa i Komisja Papierów Wartościowych i Giełd prowadzą działania

mające na celu wzrost efektywności działania polskiego rynku kapitałowego służący

lepszemu wykorzystaniu krajowych oszczędności emerytalnych. Jednocześnie transfer

składek do otwartych funduszy emerytalnych spowodował konieczność sfinansowania części

wypłat z ubezpieczeń przez budżet państwa. W przyszłości, kiedy część świadczeń

emerytalnych wypłacana będzie z środków zgromadzonych w otwartych funduszach

emerytalnych należy oczekiwać spadku zaangażowania budżetu w finansowaniu wypłaty

świadczeń emerytalnych.

W długim okresie najskuteczniejszym z możliwych działań jest tworzenie przez system

emerytalny warunków sprzyjających rozwojowi gospodarczemu. Szybki i długotrwały wzrost

gospodarczy powinien się łączyć ze zwiększeniem zatrudnienia w gospodarce we wszystkich

jego formach.

W końcu 2004 r., przygotowany został projekt nowej ustawy o ubezpieczeniu społecznym

rolników, który wprowadzał nowe zasady dotyczące administrowania systemem, a także

wprowadzał modyfikację w obszarze zasad opłacania składek na ubezpieczenia społeczne.

Składki te miałyby być zależne od obszaru gospodarstwa rolnego. Jednak ze względu na

liczne zastrzeżenia do tak przyjętej zasady opłacania składek, przygotowana została

autopoprawka rządu, w efekcie której projekt skupia się przede wszystkim na zmianach w

ramach administracji KRUS. W drugim etapie prac, przygotowana ma być metodologia

szacowania dochodów rolniczych, tak aby można było wdrożyć mechanizm naliczania

składki w zależności od dochodów. Ze względu na zbliżające się wybory parlamentarne,

zmiany w ubezpieczeniu społecznym rolników nie zostaną uchwalone w trakcie obecnej

kadencji parlamentu.

2.3. Modernizacja systemów emerytalnych i dostosowanie do zmian.

Wspólne cele

Cel 9.

Zapewnienie, że systemy emerytalne są zgodne z wymaganiami rynku pracy, są elastyczne i

bezpieczne, a prawa do świadczenia emerytalnego nabyte w jednym państwie UE są ważne i

respektowane w innym państwie Unii

Cel 10.

Równe traktowanie kobiet i mężczyzn jeśli chodzi o dostęp do świadczeń emerytalnych i ich

wysokość

Cel 11. Większa przejrzystość systemów emerytalnych i lepsze dopasowywanie ich do

zachodzących zmian, w tym rozwinięcie godnej zaufania i zrozumiałej informacji o

długookresowej perspektywie systemów emerytalnych.

2.3.1.Dostosowanie systemów emerytalnych do wymogów rynku pracy i niestandardowego

zatrudnienia.

Pracowniczy system ubezpieczeń społecznych obecnie obejmuje różnorakie formy

zatrudnienia. W szczególności, obowiązek ubezpieczenia społecznego wynika z:

26

- zatrudnienia na umowę o pracę, bez względu na to czy jest to umowa w pełnym czy w

niepełnym wymiarze czasu pracy;

- zatrudnienia na umowę-zlecenie, a także umowę o dzieło, jeżeli jest ona zawarta ze

swoim pracodawcą;

- prowadzenia działalności gospodarczej na własny rachunek;

- prowadzenia działalności twórczej i artystycznej.

Odrębny system ubezpieczenia społecznego rolników obejmuje swoim ubezpieczeniem

rolników (właścicieli gospodarstw rolnych) i domowników, głównie członków ich rodzin.

Oznacza to, że wszystkie osoby aktywne zawodowo mają dostęp do systemu ubezpieczenia

emerytalnego – powszechnego lub rolniczego.

W trakcie konsultacji, zwrócono uwagę na fakt, iż występuje zróżnicowanie dotyczące

wysokości opłacanych składek. W przypadku pracowników składki zależne są od

wynagrodzenia, podczas gdy osoby prowadzące działalność gospodarczą i rolnicy opłacają

zryczałtowane składki, niezależne od faktycznego dochodu. Dodatkowo, składki w systemie

rolniczym są istotnie niższe niż w przypadku osób prowadzących działalność pozarolniczą.

Rząd podejmował próby zmiany zasad określania składek, aby były one także dla

przedsiębiorców i rolników zależne od osiąganego dochodu. Rozwiązania takie wymagają

jednak pogodzenia sprzecznych racji różnych stron dialogu społecznego.

Należy zauważyć, iż zróżnicowanie wysokości obciążeń składkami na ubezpieczenia

społeczne zachęca do prób zmniejszania kosztów ubezpieczenia. Prowadzi to do takich

zjawisk jak: rozwój szarej strefy lub przekształcanie zatrudnienia w prowadzenie działalności

gospodarczej, gdyż obciążenie składkami w przypadku tej ostatniej jest niższe. Wynika to z

tego, iż składki na ubezpieczenia społeczne pracujących na własny rachunek są obliczane od

deklarowanej kwoty, niezależnej od dochodów.

Doprowadzenie do zwiększenia liczby osób i funduszu wynagrodzeń objętego

ubezpieczeniami społecznymi stanowi jedno z większych wyzwań stojących przed polityką

emerytalną. Działania w tym obszarze powinny być związane przede wszystkim z

poszukiwaniem możliwości obniżania wysokości składek na ubezpieczenia społeczne, jednak

przy zapewnieniu stabilności finansowej systemu.

W przypadku okresów pozostawania poza zatrudnieniem, takich jak urlop wychowawczy,

macierzyński, okresy opieki nad niepełnosprawnymi członkami rodziny, w tym dziećmi,

bezrobocie (przez okres pobierania zasiłku dla bezrobotnych), czy zasadnicza służba

wojskowa, składki na ubezpieczenia emerytalne i rentowe są finansowane przez budżet

państwa. Oznacza to, że osoby, które odnotowują przerwy w zatrudnieniu z powodów