Pozycja finansowa firmy

1.1 pasywa

Bilans jest opisem pozycji finansowej jednostki na dany moment [zwykle "na dzień..."].

Pozycja finansowa przedstawia poziom i strukturę aktywów czyli umownie tego co firma

"ma, posiada" oraz poziom i strukturę pasywów czyli tego co firma jest "winna". W

bilansie po stronie aktywów i pasywów ujęte są tylko takie pozycje które przepisy

nakazują aby były ujęte na dany moment. Poza bilansem mogą występować istotne dla

jakości sytuacji finansowej firmy pozycje. Wiedza o nich pozwala odpowiednio

korygować obraz jaki powstaje z samego bilansowego zestawienia aktywów i pasywów.

Co do układu bilansu, w sensie kolejności uporządkowania aktywów i pasywów, w Polsce

podobnie jak w Europie obowiązuje uszeregowanie pasywów według ogólnej zasady coraz

krótszego okresu wymagalności (to jest terminu do zapłaty) czyli od kapitału własnego

do zobowiązań krótkoterminowych a aktywów według stopnia ich płynności od

niepłynnych aktywów trwałych do środków pieniężnych.

Dla banków natomiast układ aktywów i pasywów jest odwrotny. Pasywa od płatnych w

najbliższym terminie do funduszu własnego a aktywa od środków pieniężnych do

aktywów trwałych.

Istotne jest również to, że w przypadku banków i zakładów ubezpieczeń wymaga się

podania pod bilansem czyli jako jego integralną część wielkości współczynnika

wypłacalności i określonych pozycji należności i zobowiązań pozabilansowych. W

przypadku pozostałych firm dane o należnościach i zobowiązaniach warunkowych

zawarte są w części "Dodatkowe informacje i objaśnienia".

Zachowując co do zasady układ bilansu według stopnia płynności i okresu wymagalności,

obowiązuje prezentacja aktywnej i pasywnej strony bilansu w podziale dychotomicznym.

Aktywa dzieli się zasadniczo na dwie grupy :

A długoterminowe [nazywane również trwałymi]

B. aktywa krótkoterminowe [nazywane również bieżącymi lub obrotowymi].

Kryterium podziału jest przewidywany na dzień sporządzania bilansu okres korzystania z

danego składnika dla celów osiągania przychodu, lub w przypadku inwestycji wzrostu

wartości , uzyskania odsetek, dyskonta lub udziału w zysku to jest dywidendy, lub

pobierania czynszu.

Jeśli okres ten ma być dłuższy niż 12 miesięcy to dany składnik traktuje się jako aktywa

długoterminowe. Jeśli nie dłuższy niż 12 miesięcy to jako składnik aktywów

krótkoterminowych.

Przy pewnych zastrzeżeniach, o których powiemy dalej podział ten można utożsamiać z

płynnością , traktując aktywa krótkoterminowe jako relatywnie bliższe płynnej gotówce a

aktywa długoterminowe jako bardziej odległe od momentu możliwej ich zamiany na

gotówkę. Gotówkę traktuje się zawsze jako pozycję aktywów bieżących.

Struktura aktywów bilansu:

A. Aktywa długoterminowe

B. Aktywa krótkoterminowe

Pasywa z kolei podzielone są również na dwie części ale kryterium podziału jest

charakter źródła finansowania aktywów. Wartości wniesione i pozostawione w firmie

przez akcjonariuszy/udziałowców i inne których źródłem pochodzenie nie jest

zobowiązanie uznaje się za kapitał własny, nazywany również funduszem własnym.

Pozostałe określa się jako zobowiązania lub jako zobowiązania prawdopodobne nazywane

inaczej rezerwami.

Struktura pasywów bilansu:

A. Kapitał własny

B. Zobowiązania i rezerwy na

zobowiązania

Można wyróżnić dwa cele dla których sporządza się bilans. Pierwszy, to cel

sprawozdawczy czyli opis sytuacji na pewien moment w przeszłości. Bilans jest częścią

sprawozdania finansowego. Na niektóre jednostki a w szczególności mające siedzibę lub

miejsce sprawowania zarządu na terytorium RP:

-

spółki handlowe,

-

spółki cywilne,

-

inne osoby prawne z wyjątkiem NBP i Skarbu Państwa oraz

-

osoby fizyczne i spółki cywilne osób fizycznych o przychodach netto za poprzedni rok

obrotowy o równowartości złotowej co najmniej 800 000 EUR

ustawa o rachunkowości nakłada obowiązek sporządzenia w ściśle określonych

momentach sprawozdania finansowego.

Niektóre z tych jednostek, takie które nie osiągnęły dwóch z następujących trzech

wielkości:

-

zatrudnienie nie więcej niż 50 osób

-

suma aktywów nie więcej niż równowartość złotową 2 mln EUR

-

przychody netto nie więcej niż równowartość złotową 4 mln EUR

mogą sporządzać sprawozdanie w formie uproszczonej [pozycje schematu bilansu

oznaczone dużymi literami i cyframi rzymskimi].

Natomiast wszystkie:

-

banki,

-

zakłady ubezpieczeń,

-

jednostki działające na podstawie przepisów o publicznym obrocie papierami

wartościowymi i funduszach powierniczych oraz o funduszach inwestycyjnych i

funduszach emerytalnych oraz

-

spółki akcyjne,

mają obowiązek nie tylko sporządzania ale i poddania badaniu i ogłaszania sprawozdania

finansowego.

Pozostałe jednostki mają obowiązek badania i ogłaszania sprawozdania finansowego a

więc i bilansu, który jest jego częścią tylko wtedy gdy spełniają dwa z trzech warunków:

zatrudnienie większe niż 50 osób

suma aktywów co najmniej równowartość 2.5 mln EUR

przychody netto co najmniej równowartość 5 mln EUR.

Struktura sprawozdania finansowego jest następująca:

-

wprowadzenie

-

bilans

-

rachunek zysków i strat

-

zestawienie zmian w kapitale własnym

-

rachunek przepływów pieniężnych

-

dodatkowe informacje i objaśnienia.

Za najważniejszą część Wprowadzenia uznać należy wskazanie czy sprawozdanie

finansowe zostało sporządzone przy założeniu kontynuowania działalności w dającej się

przewidzieć przyszłości oraz czy nie istnieją okoliczności wskazujące na zagrożenie

kontynuowania tej działalności.

Jeśli założenie o kontynuacji działalności nie było uzasadnione lub też istniały zagrożenia

kontynuowania działalności, to zasadniczo odmienne od rutynowego musi być podejście

do wyceny aktywów i rezerw na zobowiązania.

Dodatkowe informacje i objaśnienia mają na celu przybliżenie zewnętrznemu

użytkownikowi informacji zawartej w sprawozdaniu finansowym, jej zdezegregowanie i

pokazanie jakie zdarzenia w czasie między kolejnymi dniami bilansowymi, początkiem i

końcem roku obrotowego, doprowadziły do ukształtowania się poszczególnych wielkości

na danym poziomie. Dla jednostek poza bankami i zakładami ubezpieczeń jest tu

również miejsce na przedstawienie aktywów i pasywów pozabilansowych. Część

"Dodatkowe informacje o objaśnienia "zawierają w szczególności:

-

szczegółowe zmiany w okresie od daty poprzedniego bilansu aktywów trwałych,

-

zmiany odpisów aktualizujących wartość środków trwałych, zapasów i należności,

-

istotne pozycje rozliczeń międzyokresowych czynnych,

-

strukturę własności kapitału podstawowego oraz zmiany w kapitale zapasowym i

rezerwowym,

-

zmiany stanu rezerw (cele utworzenia, zwiększenia, wykorzystania, rozwiązania),

-

propozycje podziału zysku lub pokrycia straty,

-

podział zobowiązań długoterminowych według przewidywanego umową okresu

spłaty:

do 1 roku

1 do 3 lat

3 do 5 lat

powyżej 5 lat

-

wykaz zobowiązań zabezpieczonych na majątku firmy,

-

wykaz zobowiązań warunkowych ( m.in. gwarancje, poręczenia, również wekslowe)

-

strukturę rzeczową i terytorialną przychodów netto,

-

rozliczenie głównych pozycji różniących podstawę opodatkowania i wynik finansowy,

-

koszty wytworzenia produktów na własne potrzeby,

-

wyjaśnienie przyczyn rozbieżności pozycji bilansowych i pozycji przepływów środków

pieniężnych,

-

wynagrodzenia osób wchodzących w skład organów zarządzających i nadzorujących.

Drugi cel sporządzania bilansu to potrzeby planistyczne, sporządzenie projekcji wpływu

zamierzonych i losowych zdarzeń na pozycję finansową spółki w różnych momentach w

przyszłości.

Bilans jest częścią sprawozdania finansowego i jest częścią planu finansowego. Jako

część sprawozdania finansowego struktura bilansu i stopień jego szczegółowości jest

ściśle określony ustawą o rachunkowości.

Bilans jako cześć planu finansowego, jako na przykład załącznik do biznes planu,

występuje w postaci jaką sporządzający uważa za właściwą. W tym zakresie nie ma

regulacji czy zwyczaju co do struktury bilansu czy jego szczegółowości. Decyduje cel

sporządzającego bilans i oczekiwanie adresata planu finansowego.

Aktywa i pasywa są przedstawiane na ostatni dzień roku obrotowego do którego należy

dzień na który sporządza się bilans i ostatni dzień poprzedniego roku obrotowego. Tym

samym w każdym bilansie mamy w istocie dwa bilanse, aktualny i ten wcześniejszy o

jeden rok obrotowy. Pozwala to ustalić pewne istotne związki między poszczególnymi

częściami sprawozdania finansowego a zwłaszcza przepływami pieniężnymi i bilansem.

Rok obrotowy to rok kalendarzowy lub inny 12 miesięczny okres, stosowany również do

celów podatkowych. W przypadku zmiany roku obrotowego z kalendarzowego na inny 12

miesięczny okres lub też rozpoczęcia działalności w drugiej połowie przyjętego roku

obrotowego, pierwszy rok obrotowy może być dłuższy niż 12 miesięcy.

Przedsiębiorstwa mają pełną swobodę wybrania 12 miesięcznego okresu jako roku

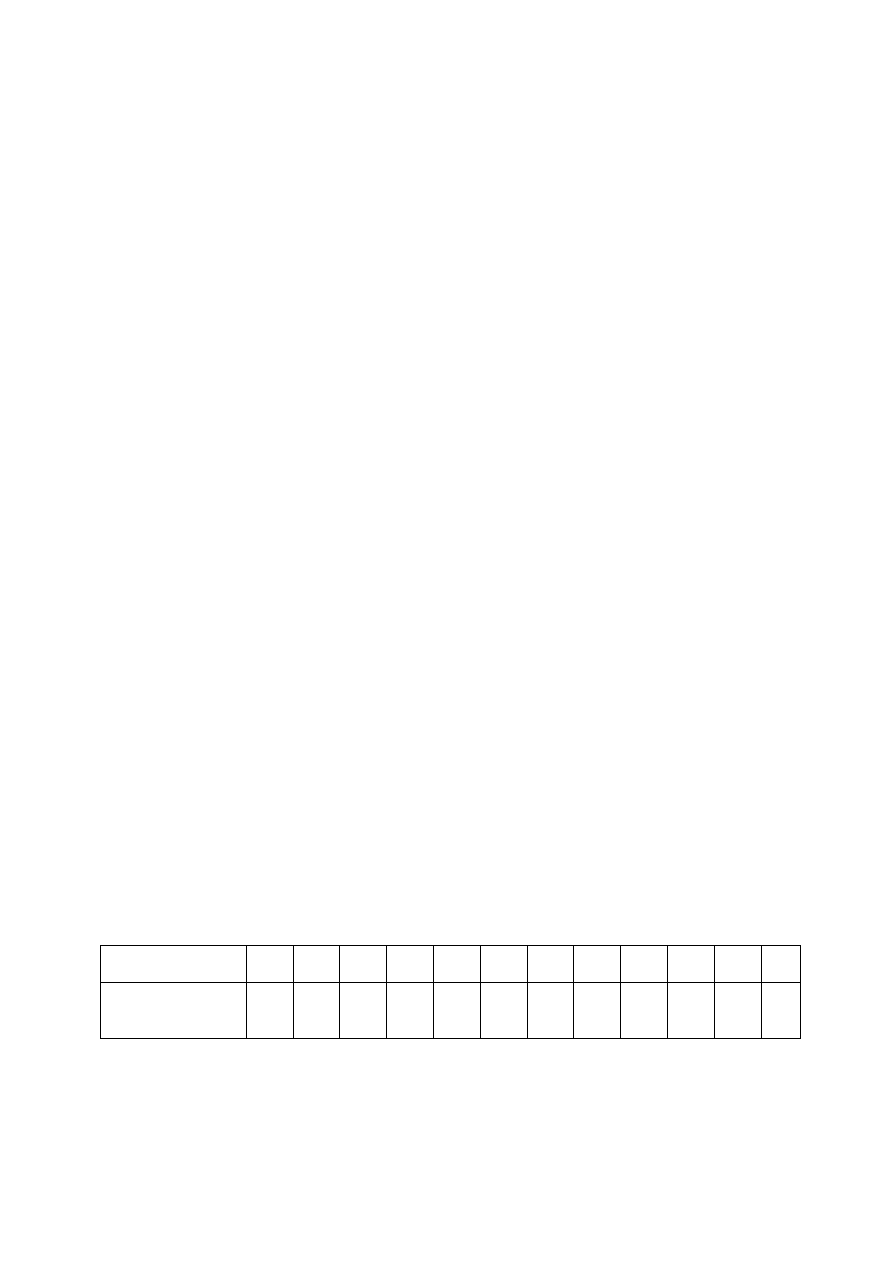

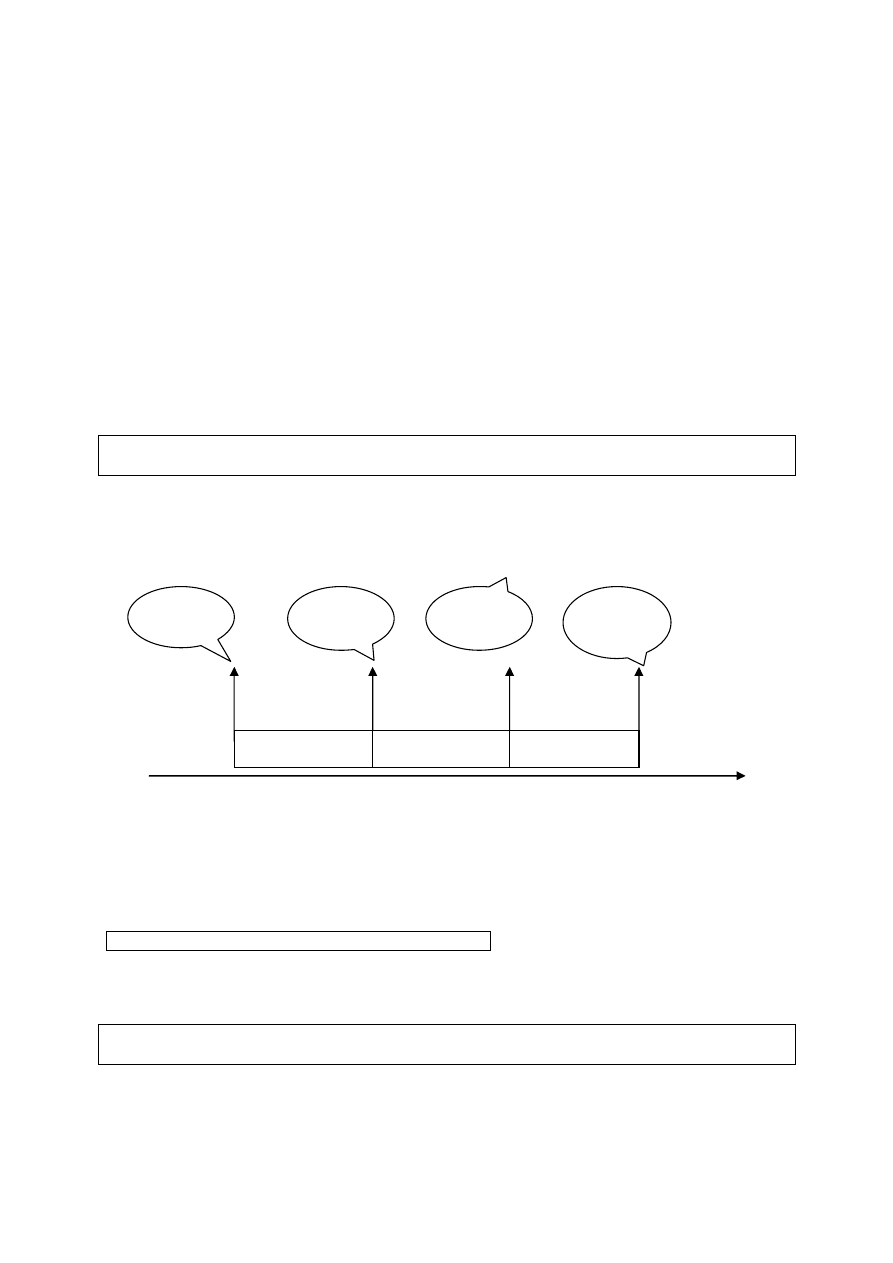

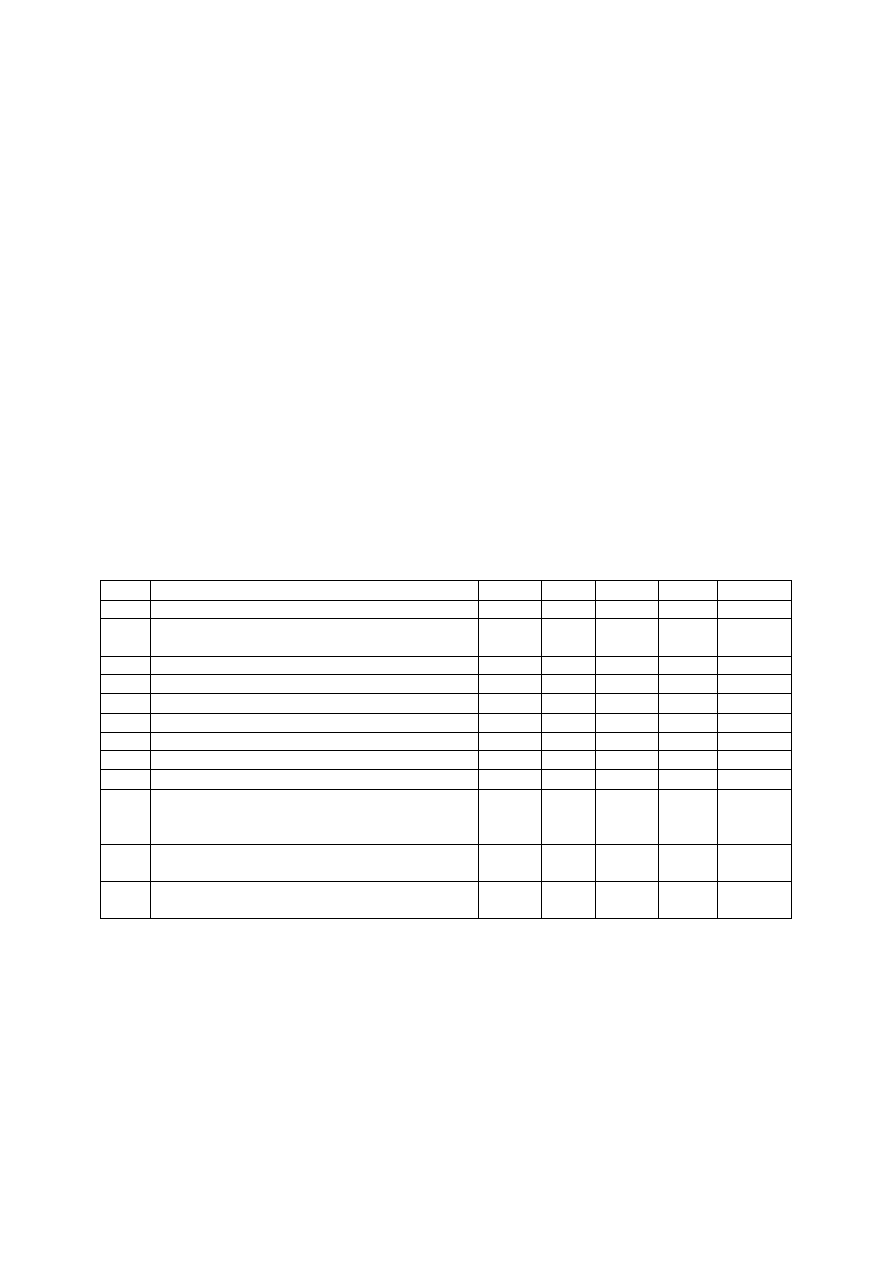

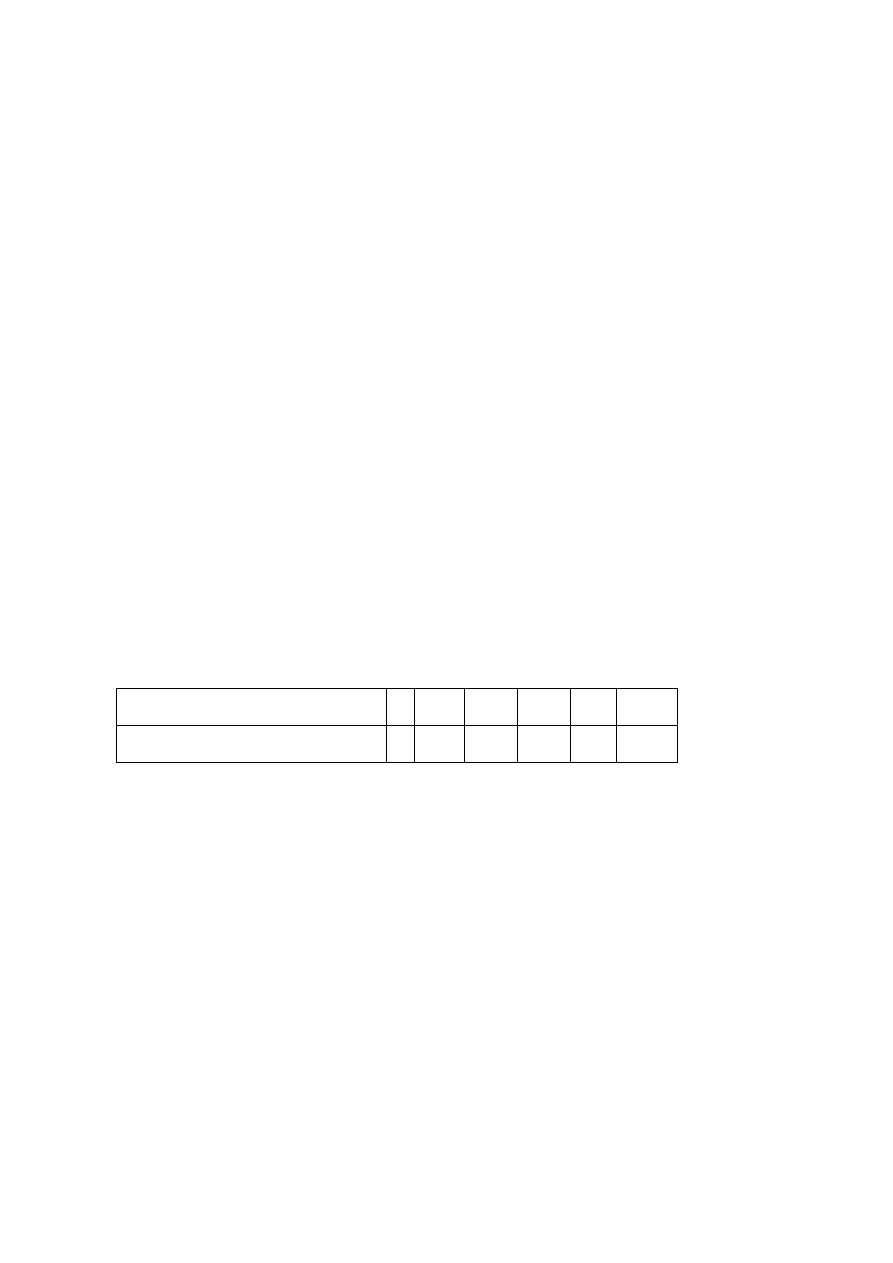

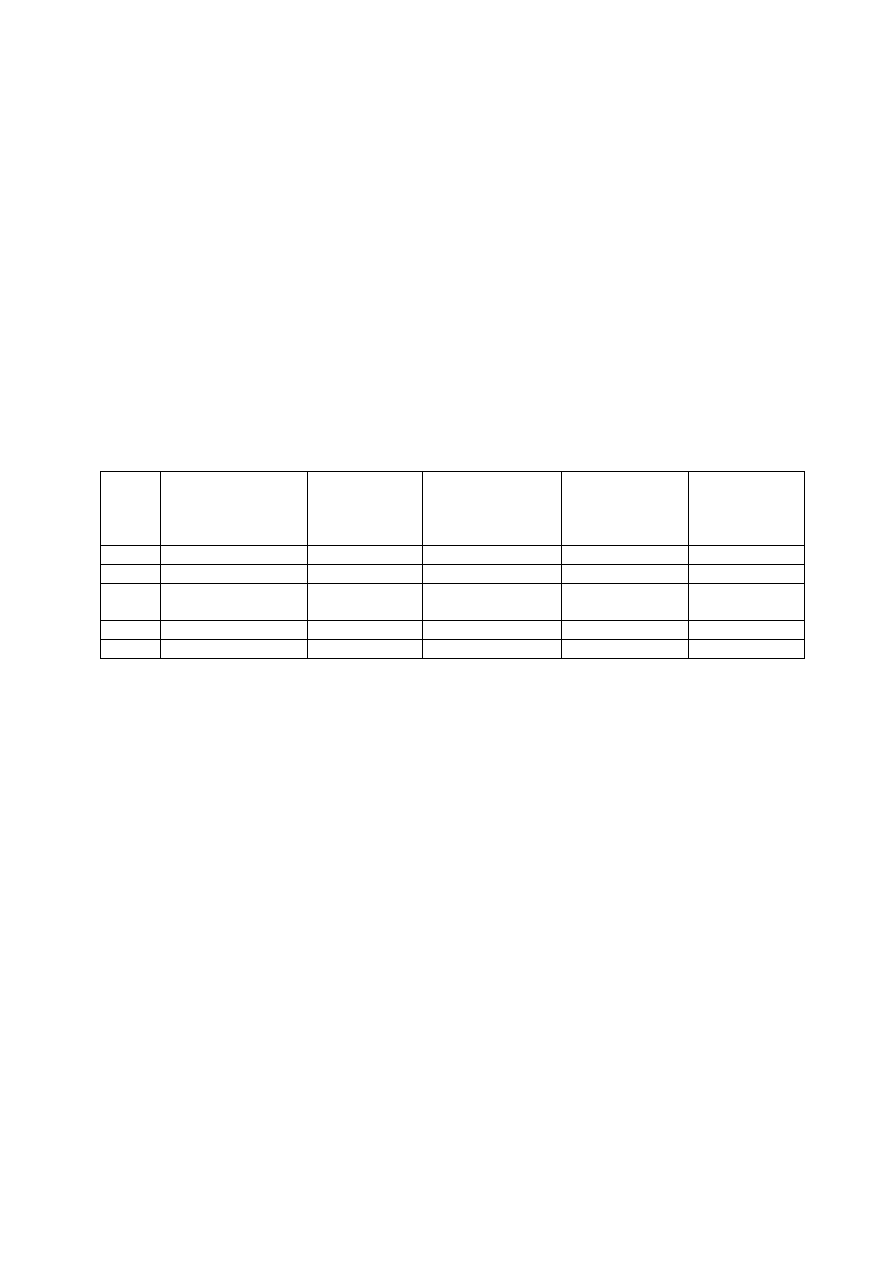

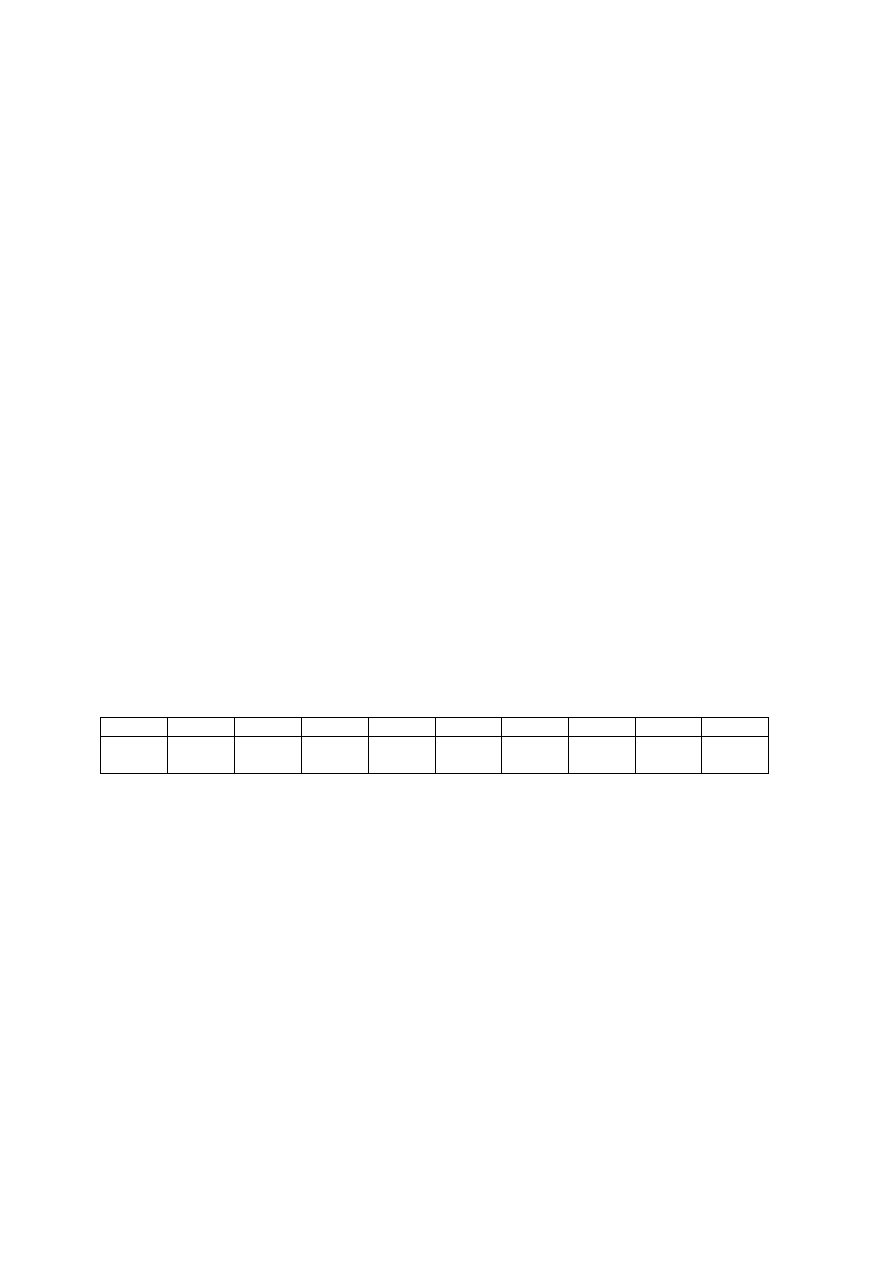

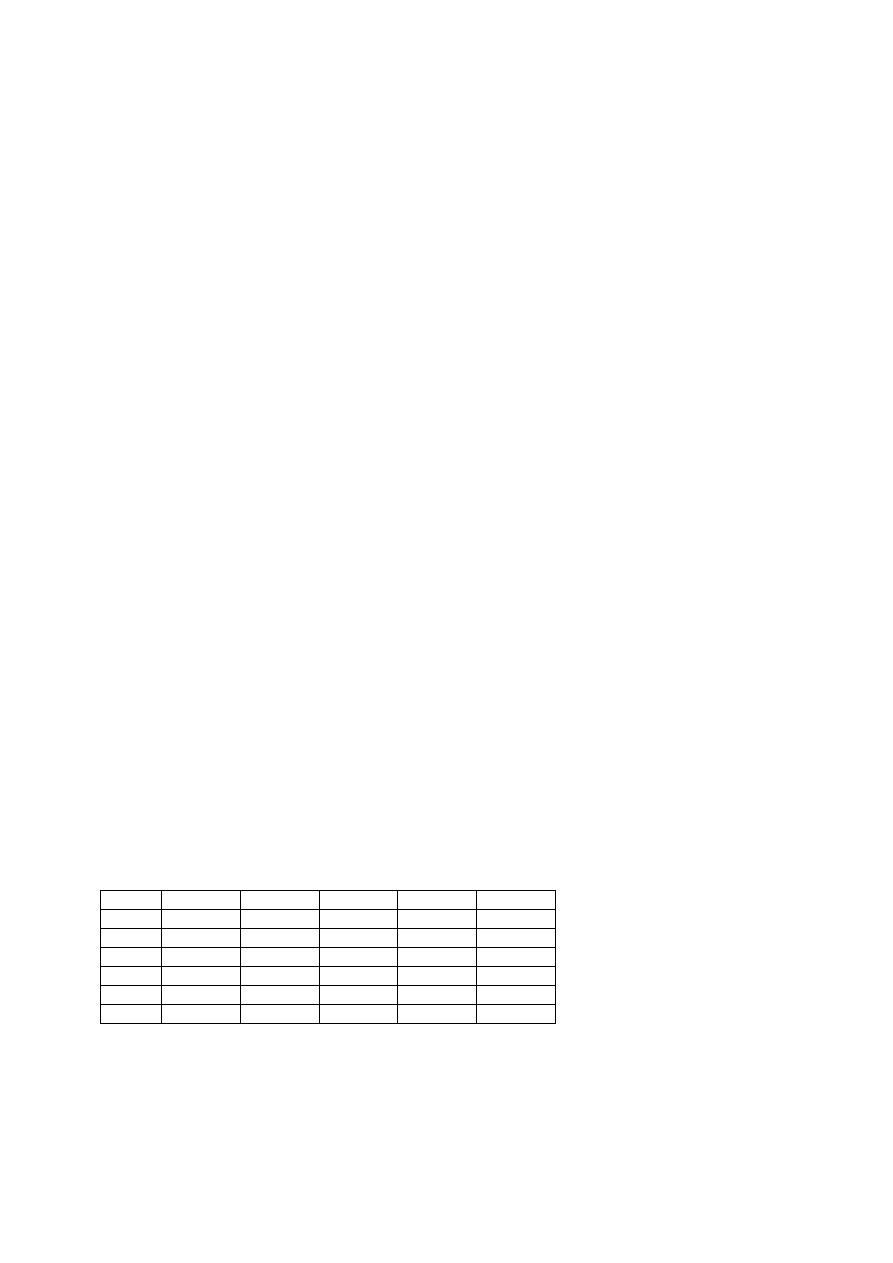

obrotowego. Wybór odpowiedniego okresu ma czasami istotne znaczenie, zwłaszcza

wtedy gdy wyniki finansowe silnie obciążone sezonowością. Jako przykład można podać

sytuację gdy „dobry sezon” zaczyna się od czerwca i kończy w grudniu. Jeśli wyrazem

zewnętrznym takiej sezonowości jest poziom wyniku finansowego netto, tak jak widzimy

w tabeli poniżej, to wybór roku obrotowego decyduje czy firma wykazuje przez cały okres

zysk neto czy stratę netto.

Miesiąc

roku obrotowego

I

II

III

IV

V

VI

VII

VIII IX

X

XI

XII

Skumulowany

wynik finansowy

netto w mln zł

(1.0

)

(2.0

)

(3.0

)

(4.0

)

(5.0

)

(5.5

)

(4.5

)

(3.5

)

(2.5

)

(1.5

)

(0.5

)

0

Jeśli rokiem obrotowym będzie rok kalendarzowy to przez cały okres 12 miesięcy firma

będzie wykazywała stratę netto i dopiero w ostatnim miesiącu, w grudniu wykaże wynik

dodatni, zero.

Jeśli natomiast rokiem obrotowym będzie okres lipiec-czerwiec to przez cały 12

miesięczny okres wykazywany wynik będzie dodatni.

Miesiąc

roku obrotowego

VII

VIII

IX

X

XI

XII

I

II

III

IV

V

VI

Skumulowany

wynik finansowy

netto w mln zł

1.0

2.0

3.0 4.0 5.0 5.5

4.5 3.5 2.5 1.5

0.5 0

Ma to istotne znaczenie dla stosunków firmy z otoczeniem a zwłaszcza z dostawcami,

kredytodawcami i pożyczkodawcami.

Wybór nie jest jednak sprawą prostą jeśli wynik podatkowy pokrywa się z wynikiem

rachunkowym. W przykładzie powyżej w przypadku roku kalendarzowego firma będzie

przez cały okres wykazywała stratę i nie będzie płaciła zaliczek na podatek. W przypadku

roku obrotowego lipiec-czerwiec powstanie obowiązek płacenia zaliczek na podatek, które

dopiero po upływie pewnego czasu będą jej zwrócone.

Mimo formalnego podziału pasywów na dwie grupy: fundusze własne i fundusze obce

można uznać, że pasywa uszeregowane są również według terminu ich wymagalności:

od tych o najbardziej odległym momencie wymagalności do pozycji , których termin

wymagalności jest najbliższy.

Pod pojęciem wymagalność pozycji pasywów rozumiemy okres jaki pozostał do ich

zapłaty.

Struktura części A. Pasywów "kapitał własny"

Część A pasywów "kapitał własny " to suma dziewięciu składowych:

I.

Kapitał podstawowy [wielkość dodatnia]

II.

Należne wpłaty na kapitał podstawowy [wielkość ujemna lub zerowa]

III.

Udziały własne [wielkość ujemna lub zerowa]

IV.

Kapitał zapasowy [wielkość dodatnia lub zerowa]

V.

Kapitał z aktualizacji wyceny [wielkość dodatnia lub zerowa]

VI.

Kapitały rezerwowe [wielkość dodatnia lub zerowa]

VII.

Zysk (strata) z lat ubiegłych [wielkość dodatnia zerowa lub ujemna]

VIII.

Zysk (strata) netto [wielkość ujemna dodatnia lub zerowa]

IX.

Odpisy z zysku netto w ciągu roku obrotowego [wielkość ujemna lub

zerowa].

Kapitał własny jako suma składników ujemnych, dodatnich i zerowych może więc na

dany moment bilansowy być również ujemny, zerowy lub dodatni. Zależy to od tego jakie

składniki przeważają, te ze znakiem plus czy te ze znakiem minus. Kluczowy wpływ na

wielkość kapitału własnego mają zmiany w czasie pozycji V, VII i VIII kapitału własnego.

Jeśli w tych pozycjach pojawiają się na moment bilansowy wielkości ujemne to mogą one

przeważyć dodatniość pozostałych części kapitału własnego czyniąc go ujemnym. Proces

ten można odwrócić jedynie pokrywając straty dodatkowymi środkami własnymi.

Pojęcie kapitału podstawowego różni się zależnie od formy prawnej przedsiębiorstwa.

Przedsiębiorstwo jednoosobowe osoby fizycznej jak i spółki cywilne osób fizycznych

i/lub prawnych, nie są odrębnymi od ich założycieli podmiotami prawa. Przepisy nie

wymagają od założycieli takich spółek zgromadzenia określonego kapitału w celu

rozpoczęcia działalności. Przedsiębiorstwa te nie posiadają wydzielonego należącego

do tych jednostek majątku, "kapitału własnego" przedsiębiorstwa jednoosobowego

lub spółki cywilnej. Osoba fizyczna prowadząca działalność gospodarczą na

podstawie zgłoszenia do ewidencji we właściwym urzędzie gminy, jak i wspólnicy

spółki cywilnej odpowiadają za zobowiązania przedsiębiorstwa całym osobistym

majątkiem. Założyciel jednoosobowego przedsiębiorstwa jak i wspólnicy spółki

cywilnej, wnoszą do zakładanego przedsiębiorstwa wkłady ale nie są one majątkiem

spółki. W spółce cywilnej są one wspólnym majątkiem wspólników. Przedsiębiorstwo

jednoosobowe ani spółka cywilna nie są również podatnikami podatku dochodowego

od osób fizycznych czy osób prawnych. PIT płacą osoby fizyczne wspólnicy spółki

cywilnej.

Natomiast

jako

jednostka

organizacyjna

przedsiębiorstwo

jest

płatnikiemVAT.

Można więc uznać, że w tej formie prawnej nie ma pojęcia "kapitał podstawowy" . Tak

samo jest w przypadku spółki jawnej.

Spółki z ograniczoną odpowiedzialnością i spółki akcyjne;

W spółkach kapitałowych [spółki z o.o. oraz S.A.] kapitał podstawowy nazywany jest

"kapitałem zakładowym". W spółce z o.o. kapitał zakładowy wynosi co najmniej 50 tys.

zł, a w spółce akcyjnej co najmniej 500 tys. zł.

W spółce z o.o. kapitał zakładowy uchwalony musi być wniesiony w 100%.

W spółce akcyjnej kapitał zakładowy uchwalony wnoszony wkładami niepieniężnymi

musi być wniesiony w całości a wnoszony w gotówce opłacony przynajmniej w 1/4 , jeśli

statut spółki nie określa wyższego procentu wpłaty. Stąd, jeśli niecały kapitał zakładowy

został wniesiony występuje ujemna wielkość:

należne wpłaty na kapitał podstawowy.

Pozycja III. Kapitałów własnych : "Udziały (akcje) własne (wielkość ujemna)

Zgodnie z art.362 KSH spółka nie może nabywać wyemitowanych przez nią akcji (to

znaczy akcji własnych) ale zakaz ten nie dotyczy w szczególności nabycia:

-

w celu zapobieżenia poważnej szkodzie,

-

w celu sprzedaży akcji pracownikom,

-

w celu umorzenia,

-

w drodze egzekucji celem zaspokojenia roszczeń.

W przypadku gdy akcje własne zostają nabyte stają się ujemną pozycją III kapitału

własnego i w ten sposób pomniejszają go dotąd dopóki pozostają w pasywach spółki.

IV. Kapitał zapasowy i VI.Kapitały rezerwowe

Wyodrębnienie kapitałów zapasowych i rezerwowych jest tylko formalne. Kapitał

zapasowy tworzy się w szczególności na pokrycie strat bilansowych. W spółce akcyjnej,

na kapitał zapasowy wpływa agio to jest nadwyżka ceny emisyjnej nad ceną nominalną

akcji oraz odpisy w wysokości min. 8% zysku netto do osiągnięcia poziomu kapitału

zapasowego min. 1/3 kapitału zakładowego.

Kapitały rezerwowe tworzy się na pokrycie konkretnych strat, w konkretnych

przypadkach i w szczególności strat bilansowych oraz strat w kapitale zakładowym gdy

brakuje kapitału zapasowego na ich pokrycie.

Kapitał zakładowy [podstawowy] jest wykazywany w pasywach w wysokości określonej

w umowie lub statucie i wpisanej w rejestrze sądowym.

Wraz z pojawianiem się i wzrostem strat i braku ich pokrycia maleje do zera kapitał

rezerwowy i zapasowy ale kapitał zakładowy pozostaje w wysokości nominalnej, mimo

że fundusze własne stają się ujemne gdy zobowiązania stają się większe niż aktywa.

Pozycja V kapitału własnego "Kapitał z aktualizacji wyceny".

Wpływające na pozycję finansową jednostki zdarzenia można podzielić na dwie kategorie.

Takie zdarzenia, które wpływają na fundusze własne przez przychody i koszty czyli przez

wynik finansowy oraz takie, które wpływają na wielkość funduszy własnych nie poprzez

przychody i koszty a więc wynik finansowy tylko przez kapitał z aktualizacji wyceny jako

jedną ze składowych, obok wyniku finansowego, kapitału własnego.

Wzrost wartości w wyniku przeszacowania inwestycji zaliczonych do aktywów trwałych

[na przykład z powodu wzrostu wartości lub wzrostu kursu walutowego] odnosi się na

kapitał z aktualizacji wyceny i podobnie spadek wartości inwestycji trwałych uprzednio

przeszacowanych do wysokości kwoty przeszacowania zmniejsza kapitał z aktualizacji

wyceny. Pozostałe zmiany wartości w wyniku przeszacowania zwiększają koszty.

Pozycja VII "Zysk (strata) z lat ubiegłych" to suma nie podzielonych zysków z lat

ubiegłych lub nie pokrytych strat. Pozycja ta może więc być dodatnia lub ujemna. Jeśli

wystąpiła per saldo strata i nie została pokryta, to pomniejsza ona fundusze własne.

Jeśli suma pozycji II-IX części A pasywów jest ujemna ale nie większa niż fundusz

podstawowy [w spółkach z o.o. i akcyjnych kapitał zakładowy]występuje strata w

funduszu podstawowym a kapitał własny jest niższy niż podstawowy.

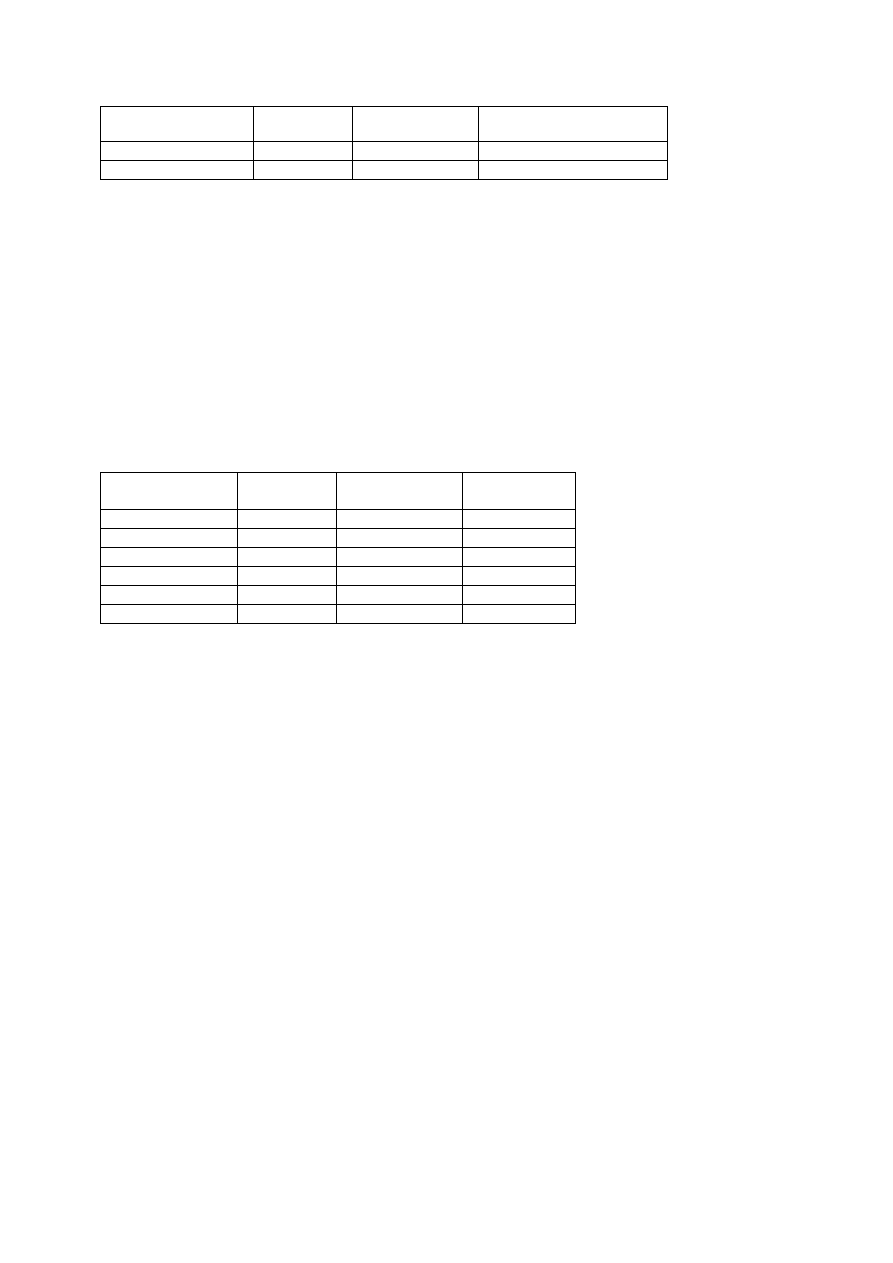

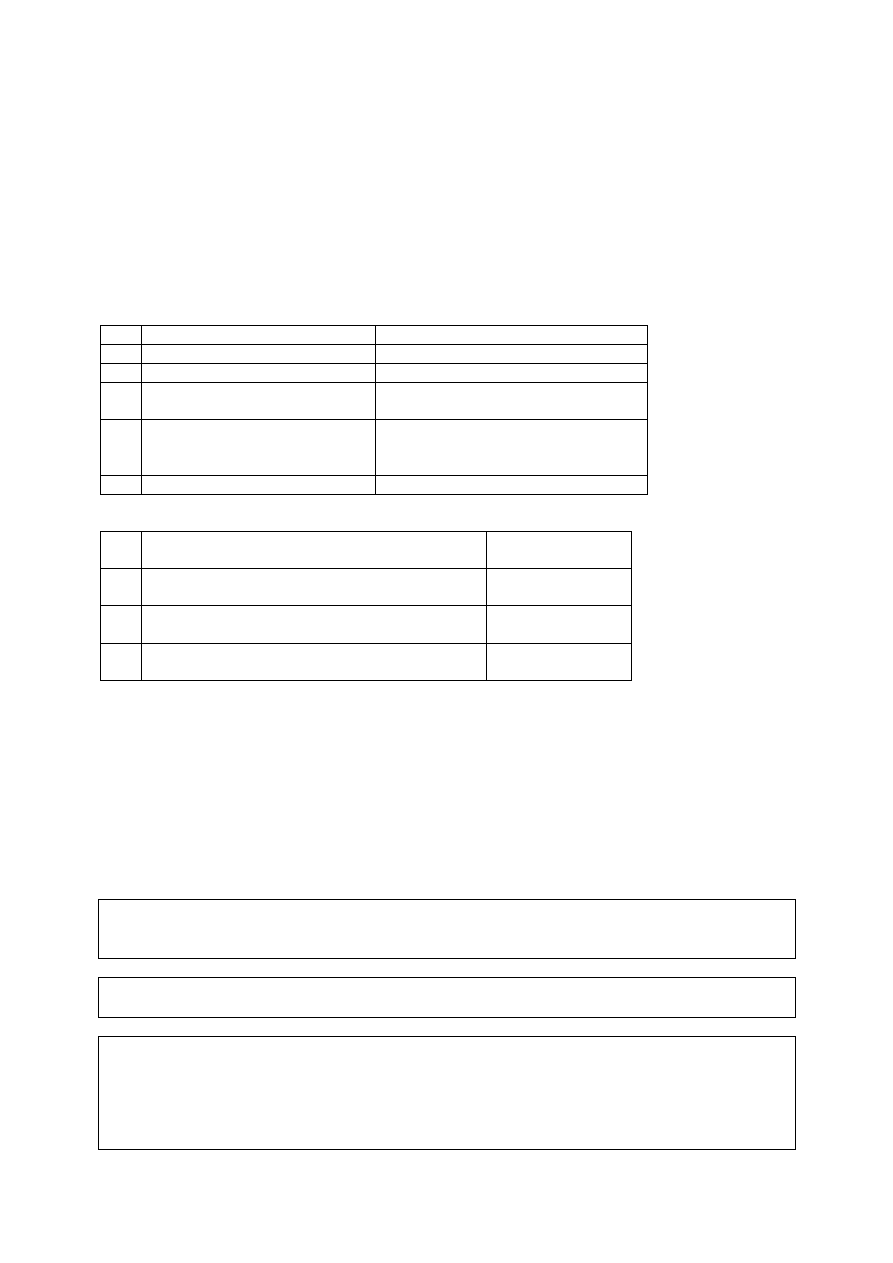

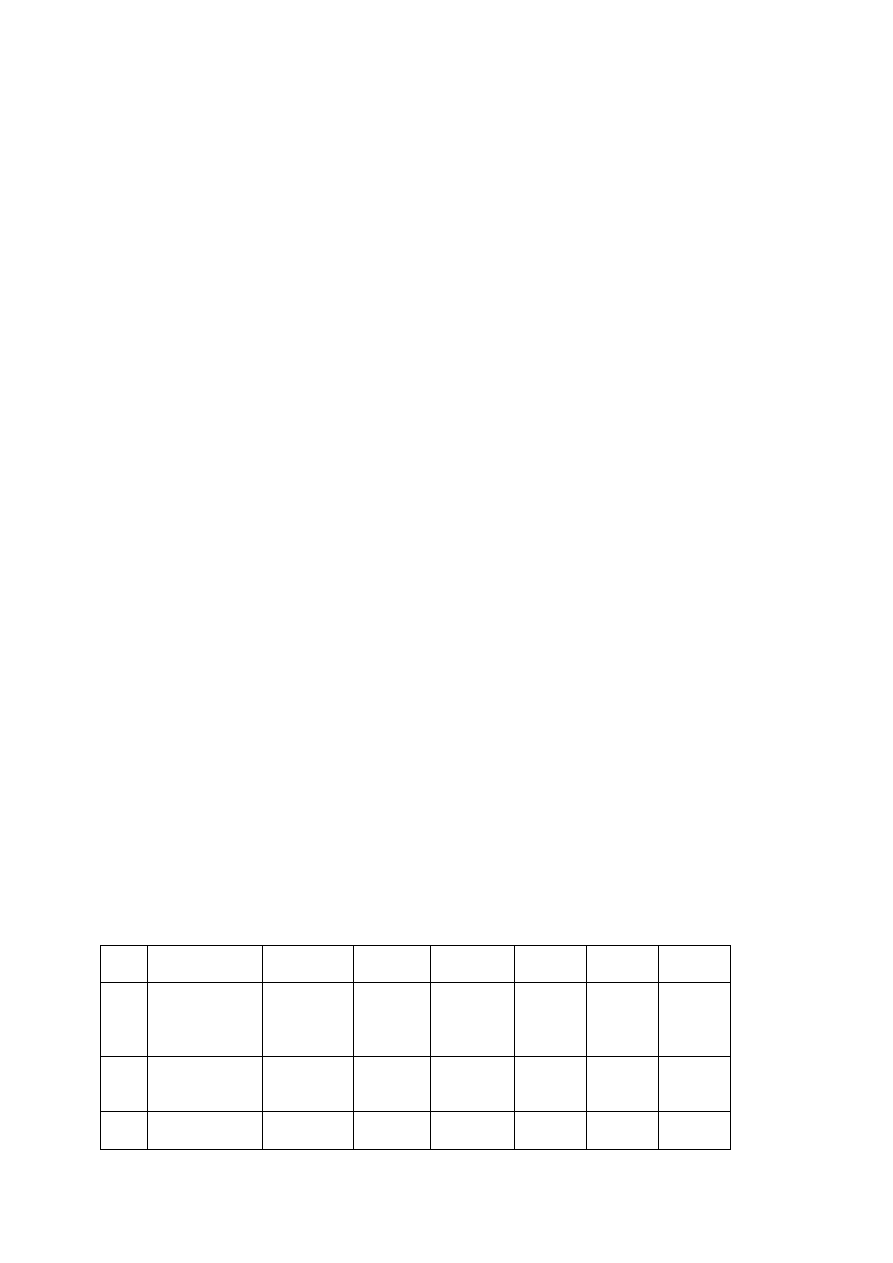

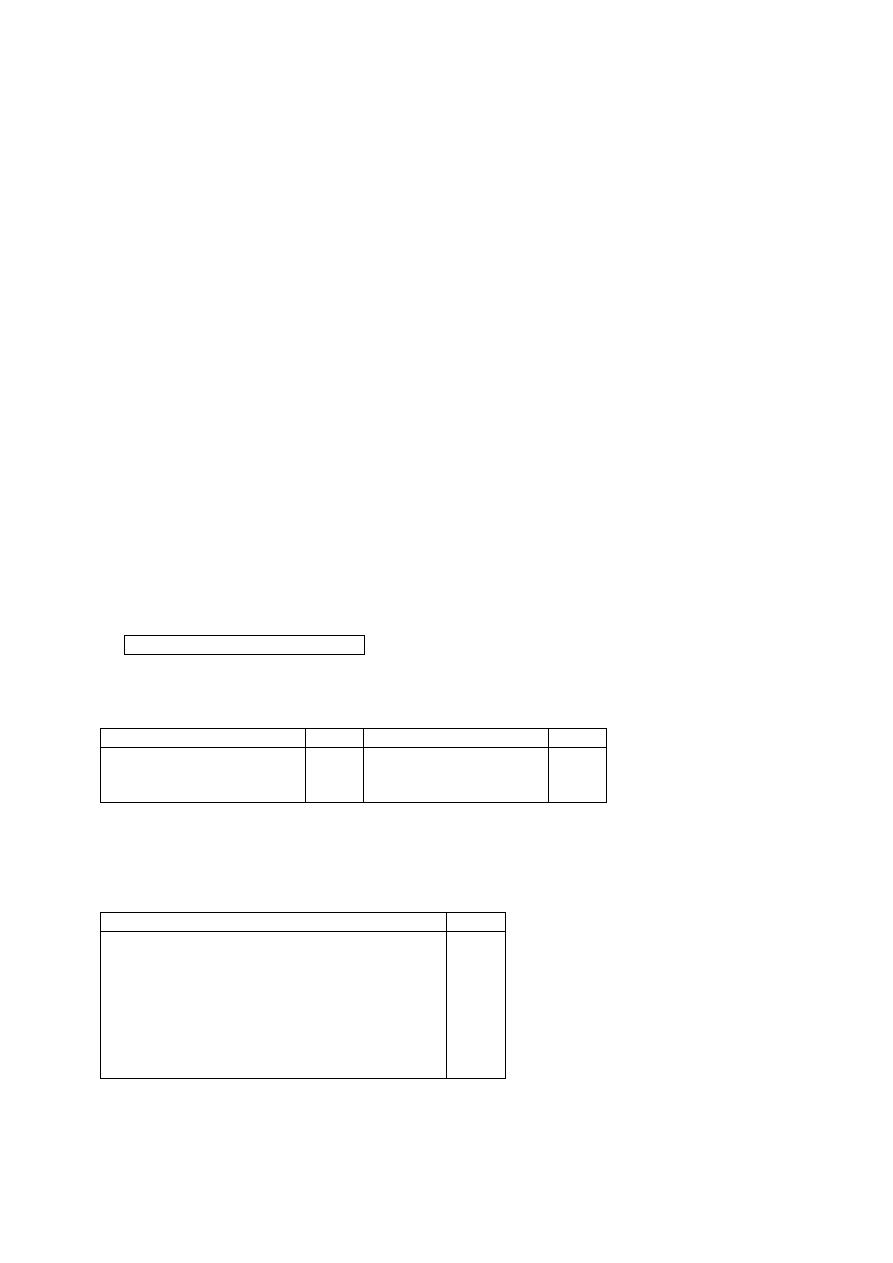

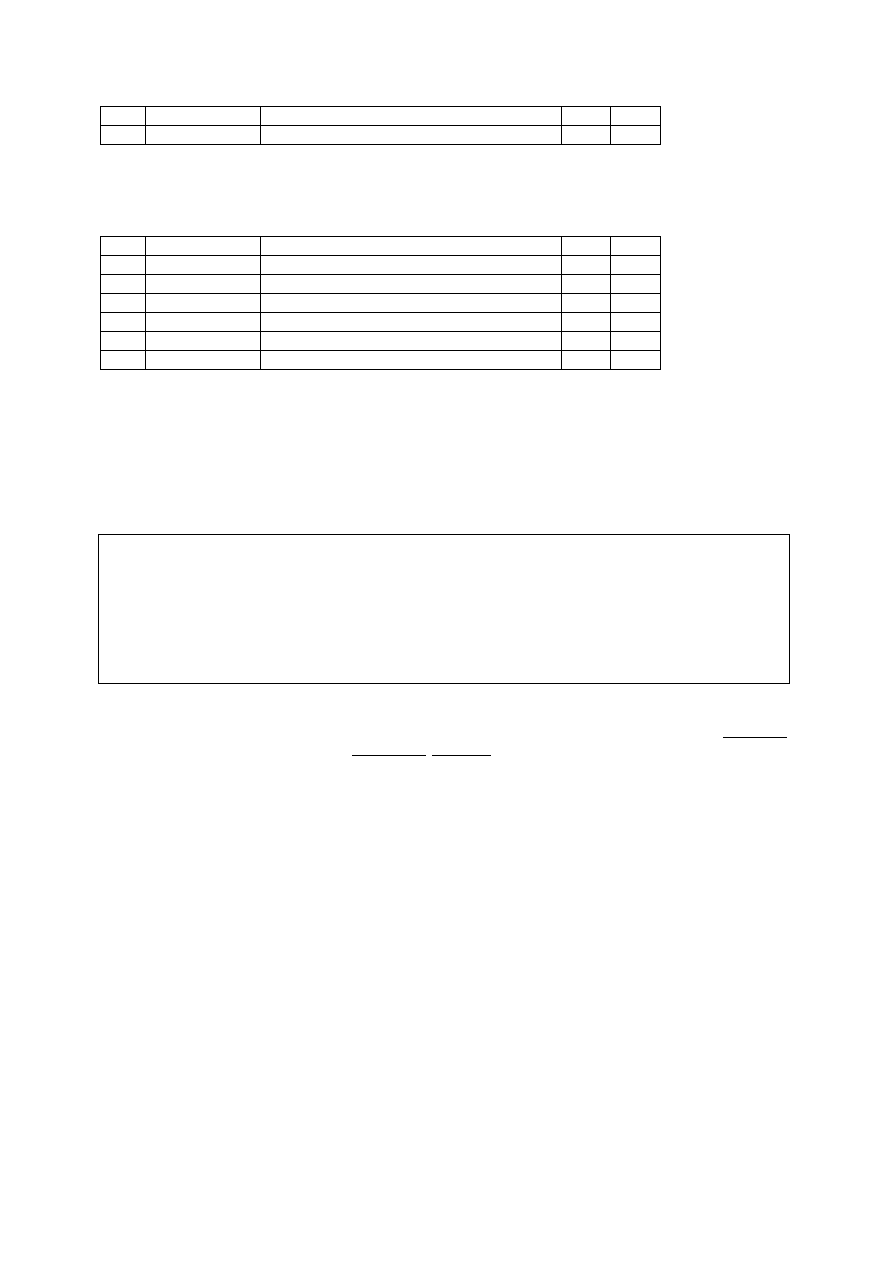

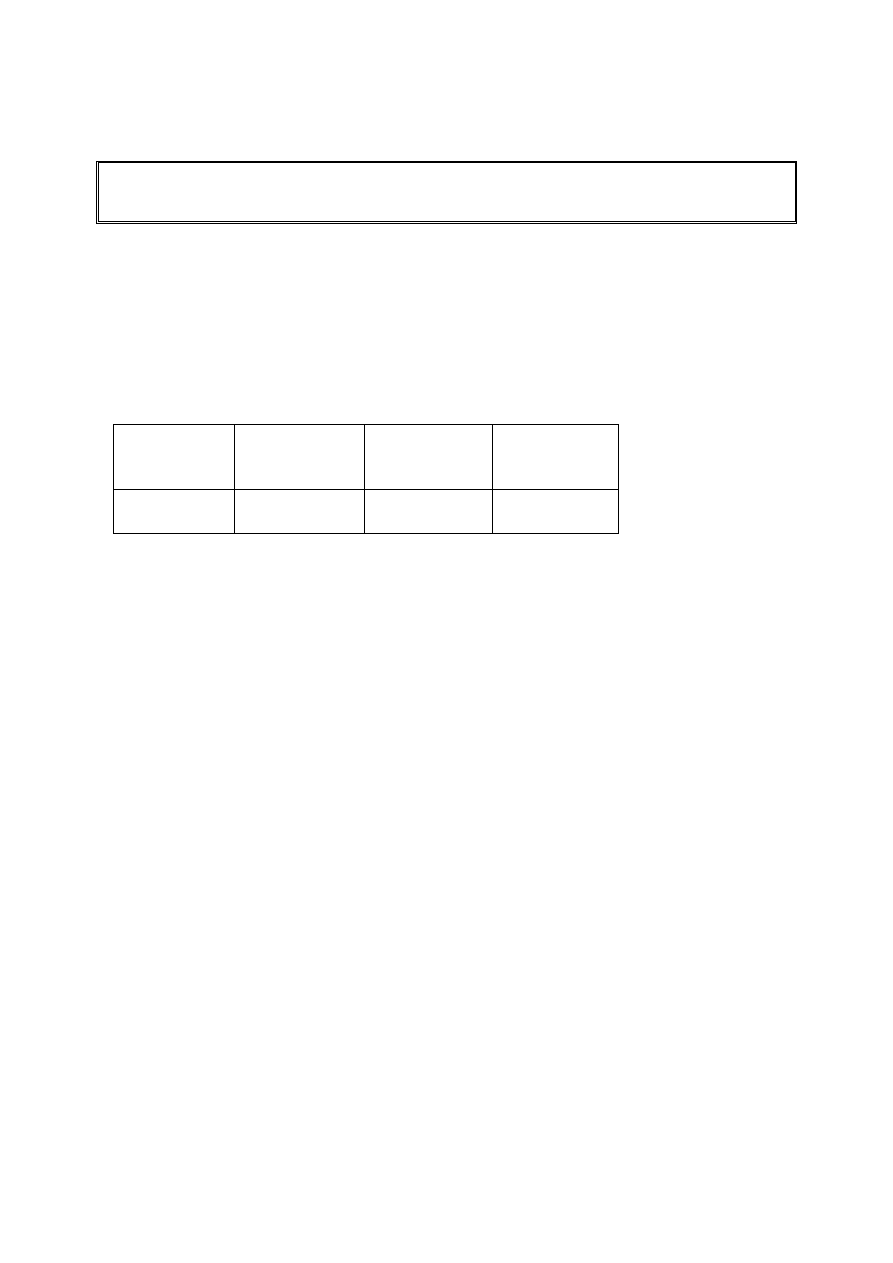

Przykłady spółek giełdowych ze stratami w kapitale zakładowym [w mln zł , na

30.06.2000r.]

Tab.1

Nazwa

spółki

Kapitał

własny

Kapitał

zakładowy

Strata w kapitale

zakładowym

Tonsil SA

5.7

15.5

15.5- 5.7 = 9.8

Swarzędz SA

16.1

23.8

23.8-16.1 = 7.7

Oborniki SA

29.0

34.5

34.5-29.0 = 5.5

Bytom SA

6.5

7.5

7.5- 6.5 = 1.0

Tak więc spółka Tonsil wykazuje w swoim bilansie kapitał zakładowy w wartości

nominalnej 15.5 mln zł ale kapitał własny czyli suma pozycji I-IX a więc wśród nich i

pozycji kapitał zakładowy "+15.5 mln zł" jest znacznie mniejsza i wynosi 5.7mln zł czyli

mniej niż 37% kapitału zakładowego. Nie pokryte straty na datę bilansu powodują, że

strata w kapitale zakładowym sięga w przypadku tej spółki 63% jego zarejestrowanej

wartości. Nieco niższe straty w kapitale zakładowym wykazują pozostałe spółki z tabeli

powyżej.

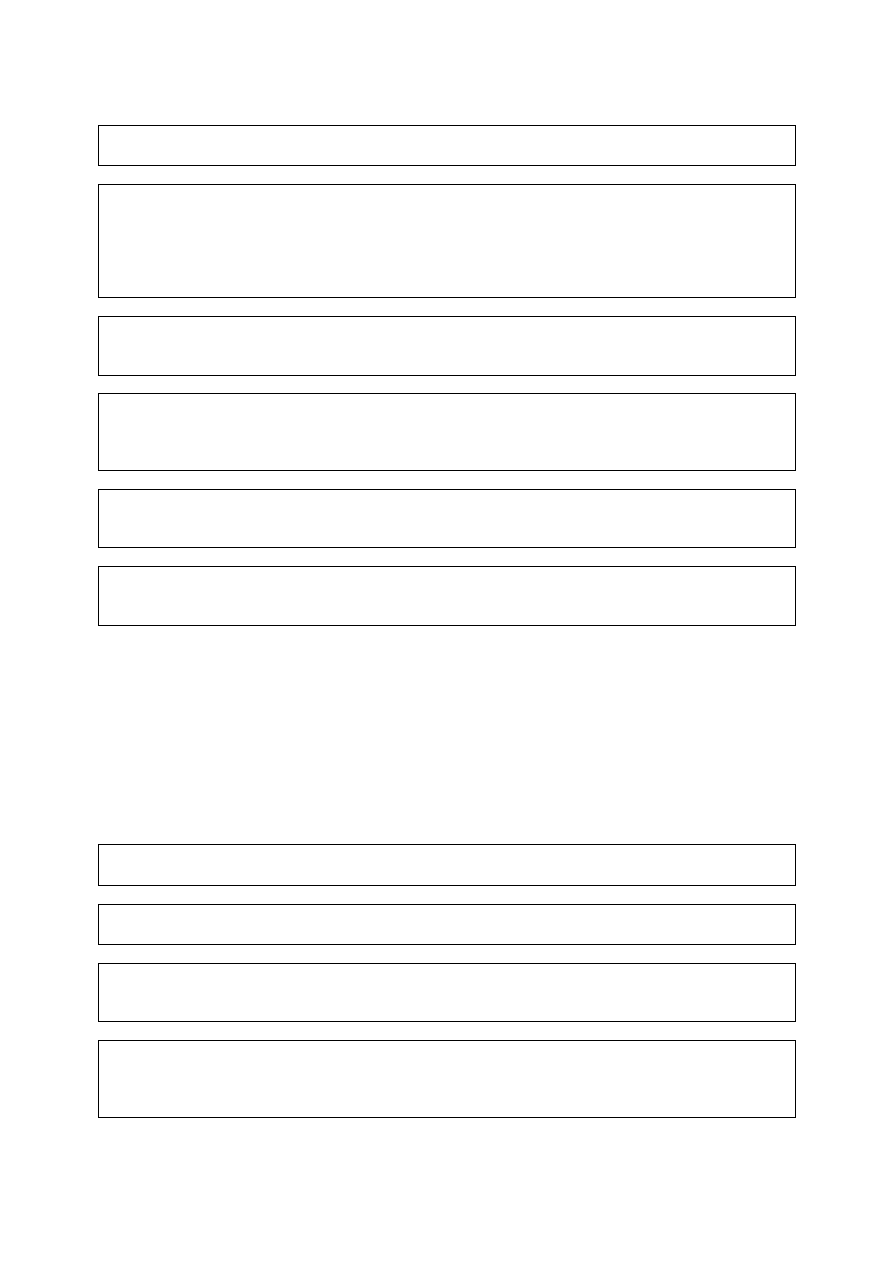

Jakie rozmiary może przybrać suma strat bilansowych z lat ubiegłych?

Jeśli przepisy prawa nie dyscyplinują firmy [w sensie grożą jej sankcje aż do cofnięcie

zezwolenie na działalność jak na przykład w przypadku banków czy zakładów

ubezpieczeń] w zakresie relatywnego poziomu funduszy własnych, to nie ma granic na

poziom ujemności "funduszy własnych", wystarczy bowiem co roku uchwalać, że strata

będzie pokryta z zysków lat następnych .

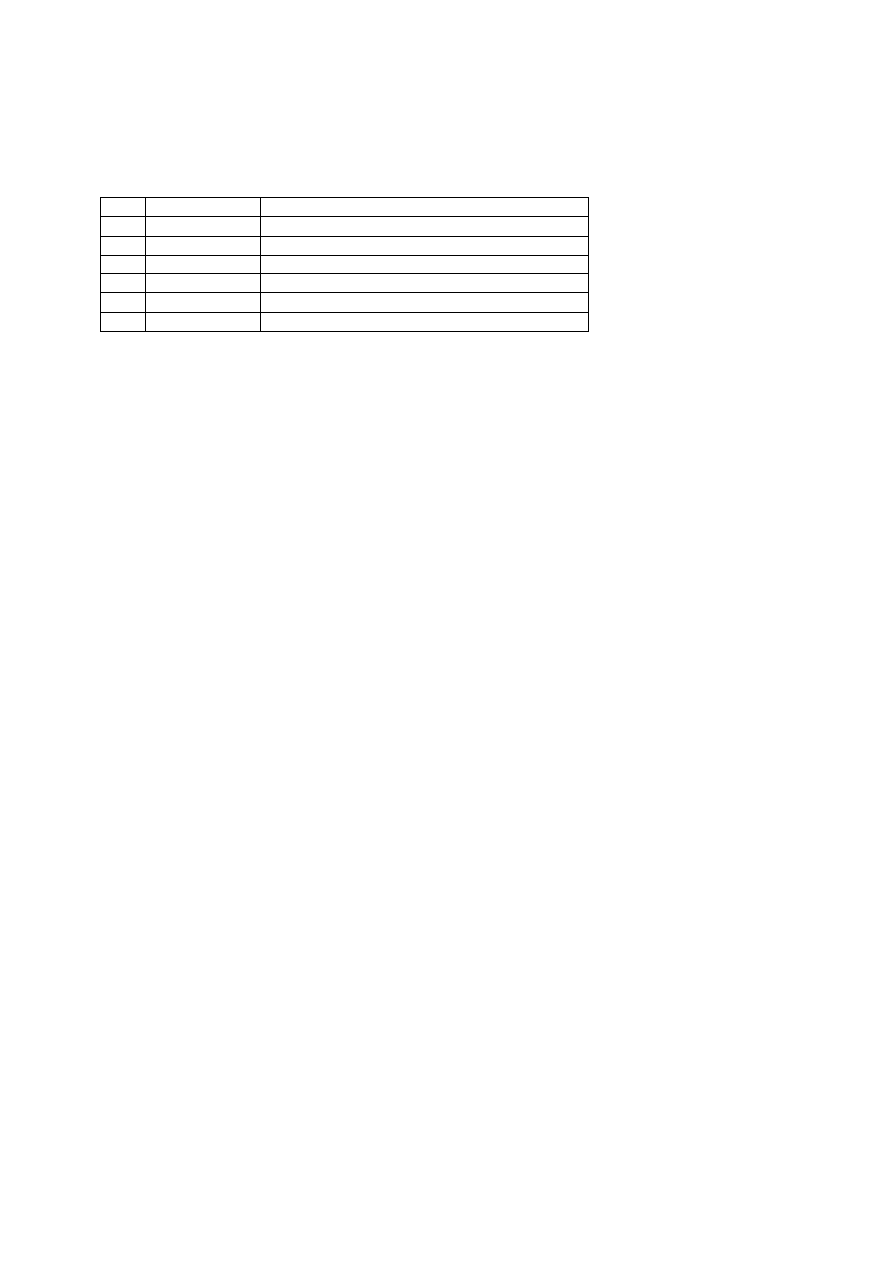

Tab.2

Przykłady ujemnych kapitałów własnych spółek giełdowych [dane w mln zł na

30.06.2000r.]:

Nazwa

spółki

Kapitał

własny

Kapitał

zakładowy

Suma

pasywów

Animex SA

-20.3

49.3

301.6

Apexim SA

-56.0

4.0

101.1

BetonstalSA

-44.9

15.2

101.7

EBI SA

-1.0

6.2

34.8

Espbepe SA

-51.6

10.7

47.9

OdlewnieSA

-3.6

11.8

44.1

W tabeli 2 powyżej mamy przykłady spółek giełdowych, w których zakumulowane straty

przekroczyły już poziom ich kapitałów zakładowych a wiec kapitały własne są ujemne.

Rekordowy poziom jest w przypadku Espbepe gdzie kapitał własny wynosi minus 51.6

mln zł, co przy sumie aktywów 47.9 mln zł oznacza, że zobowiązania są ponad dwa razy

większe niż aktywa [(51.6+47.9):47.9= 2.08].

Jedynym ograniczeniem w spółce z o.o. i spółce akcyjnej niebankowej i

nieubezpieczeniowej jest ustawowy obowiązek podjęcia uchwały o dalszym istnieniu

spółki, jeśli bilans wykaże stratę przewyższającą sumę kapitałów zapasowego i

rezerwowego oraz 1/3 kapitału zakładowego w spółce akcyjnej i 1/2 w spółce z o.o. :

"...zarząd obowiązany jest niezwłocznie zwołać walne zgromadzenie celem powzięcia

uchwały dotyczącej dalszego istnienia spółki"[art. 233 i 397 KSH].

Natomiast tam, gdzie są ustawowe minima na fundusze własne [np. banki, zakłady

ubezpieczeniowe] instytucje nadzoru są zobowiązane do zapewniania spełniania

minimalnych wymagań co do funduszy własnych pod groźbą likwidacji firmy.

Pozycja VIII "Zysk (strata) netto.

Wynik finansowy roku obrotowego jest wykazywany jako część kapitału własnego lub

jego pomniejszenie (strata) do czasu aż akcjonariusze lub udziałowcy podzielą go lub

przeznaczą na powiększenie na przykład funduszu zapasowego i funduszy rezerwowych

lub pokryją stratę funduszem rezerwowym. Jeśli wynik zostanie zatrzymany to

powiększy lub pomniejszy (strata) pozycję VII "zyski z lat ubiegłych".

Kapitał własny można również wyrazić jako różnicę aktywów i zobowiązań. Jeżeli aktywa

są większe niż zobowiązania to nadwyżka ta stanowi właśnie kapitał własny i jest

nazywana aktywami netto lub wartością netto .

Jeśli zobowiązania są większe niż aktywa to fundusz własny jest ujemny równy nadwyżce

zobowiązań nad aktywami czyli aktywa netto i wartość netto są ujemne.

Kapitały podstawowe i zapasowe w innych formach organizacyjnych:

przedsiębiorstwa państwowe

Kapitał podstawowy:

-

fundusz założycielski czyli to w co firma została wyposażona przy jej zakładaniu

kapitał zapasowy:

-

fundusz przedsiębiorstwa, to są środki własne nagromadzone w czasie działalności

przedsiębiorstwa;

spółdzielnie

Kapitał podstawowy:

-

Fundusz udziałowy powstały z wkładów pieniężnych i rzeczowych wniesionych przez

członków;

Kapitał zapasowy:

-

Fundusz zasobowy powstały z nadwyżek bilansowych przekazanych na ten fundusz w

okresie istnienia spółdzielni, wpisowych i innych wpłat

Struktura części B. pasywów;: "Zobowiązania i rezerwy na zobowiązania":

Rezerwy na zobowiązania

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Rozliczenia międzyokresowe przychodów

Ze względu na sposób ujmowania w bilansie zobowiązania można podzielić na trzy

kategorie:

-

zobowiązania pewne

-

zobowiązania prawdopodobne

-

zobowiązania warunkowe

Zobowiązanie pewne to wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń

o określonej wartości w określonym czasie, które spowodują wykorzystanie posiadanych

lub przyszłych aktywów jednostki.

Zobowiązania prawdopodobne jest to takie zobowiązanie, które nie jest pewne co do

terminu lub kwoty ale prawdopodobieństwo konieczności wykorzystania posiadanych lub

przyszłych aktywów jest większe niż 50%.

Zobowiązanie warunkowe to obowiązek wykonania świadczeń, których powstanie jest

uzależnione od zaistnienia określonych zdarzeń. Zobowiązania warunkowe nie są częścią

pasywów. Występują częściowo jako wielkości pozabilansowe w bilansach banków i

zakładów ubezpieczeń oraz w informacjach i objaśnieniach w pozostałych jednostkach.

Na wiarygodnie oszacowaną kwotę zobowiązań prawdopodobnych tworzy się rezerwy.

Czyli rezerwy to zobowiązania [ciąży istniejący obowiązek wynikający ze zdarzeń

przeszłych], których termin wymagalności lub kwota nie są pewne. Z bilansowego punktu

widzenia rezerwy są więc równorzędne zobowiązaniom.

Rezerwy na zobowiązania dzielą się na dwie grupy :

rezerwy z tytułu odroczonego podatku dochodowego

pozostałe rezerwy

w podziale na długoterminowe [wymagalność powyżej 12 miesięcy] i krótkoterminowe

[wymagalność do 12 miesięcy].

Rezerwy z tytułu odroczonego podatku dochodowego.

Zakres pojęciowy aktywów i pasywów, zasady ich wyceny, sposób odnoszenia ich w

koszty i przychody jest różny w rachunkowości i w systemie podatkowym. Występują

przypadki w których przepisy podatkowe uznają jakąś pozycję za przychód mimo że w

rachunkowości nie jest ona traktowana jako przychód. Występują również liczne

przypadki kosztów w rachunkowości, które nie są uznawane za koszt uzyskania

przychodu w przepisach podatkowych. W związku z odmiennością definicji rachunkowych

i podatkowych przychodów i kosztów ich uzyskania występują również przejściowe

różnice rachunkowej i podatkowej wartości pasywów i aktywów a tym samym

przejściowe różnice zysku (lub straty) brutto i dochodu (lub straty podatkowej) w danym

okresie.

Podstawą do ustalenia kwoty zobowiązania z tytułu podatku dochodowego nie jest zysk

tylko dochód, który jest różnicą przychodów i kosztów tak jak definiują je przepisy

podatkowe. Podatek jest iloczynem podstawy opodatkowania czyli dochodu i stawki

podatkowej. Jest on do zapłacenia niezależnie od tego jaki wynik rachunkowy czyli zysk

lub strata brutto powstały w tym samym okresie.

Analogicznie, jeśli z podatkowego ujęcia przychodów i kosztów wynika strata podatkowa

a nie dochód, to podatek jest zerowy niezależnie od tego jak wysoki był w tym okresie

zysk brutto. Nie zysk brutto jest bowiem podstawą opodatkowania a dochód, który jest

pojęciem podatkowym. Czyli, mogą występować różnokierunkowe odchylenia zysku

brutto i dochodu za ten sam okres.

Różnica przejściowa to różnica między wartością bilansową danego składnika aktywów

lub pasywów a jego wartością podatkową, która w przyszłości się odwraca.

Jeśli zysk brutto jest wyższy niż dochód za dany okres z powodu wystąpienia różnicy

przejściowej to w przyszłości powstanie opodatkowanie i taka różnica , czyli nadwyżka

zysku nad dochodem nazywa się dodatnia.

Przejściowo zysk brutto wyższy niż dochódprzejściowa różnica dodatnia

Przykłady:

naliczone lecz jeszcze nie otrzymane odsetki powiększają przychody i wynik

finansowy brutto natomiast do podstawy opodatkowania jako przychód w rozumieniu

przepisów podatkowych zostaną zaliczone dopiero w przyszłości po wpływie środków.

amortyzacja podatkowa jest przyspieszona w stosunku do rachunkowej, wtedy w

pierwszych latach koszty z tytułu amortyzacji dla wyliczenia dochodu są wyższe niż

koszty z tytułu amortyzacji dla wyliczenia zysku brutto ale w całym okresie

amortyzacji jej kwota jest taka sama w podatkach i rachunkowości, więc w

przyszłości koszty z tego tytułu w rachunkowości dla wyliczenia zysku będą wyższe

niż koszty dla wyliczenia dochodu.

Jeśli występuje dodatnia różnica przejściowa, która spowoduje zwiększenie podstawy

obliczenia podatku dochodowego w przyszłości, to tworzy się rezerwę na przyszłe

zobowiązanie podatkowe w wysokości kwoty podatku dochodowego wymagającej w

przyszłości zapłaty:

Dodatnia różnica przejściowa obowiązek utworzenia rezerwy na podatek odroczony

jeżeli tylko przejściowo występuje nadwyżka zysku brutto nad dochodem do

opodatkowania, to tylko przejściowo przypada do zapłacenia podatek dochodowy

mniejszy niż ten który wystąpiłby gdyby dochód już w tym okresie był równy zyskowi

brutto. W następnym okresie przejściowe zaniżenie dochodu w stosunku do zysku

brutto zostanie odwrócone i dochód do opodatkowania będzie z tytułu przejściowej

różnicy wyższy niż zysk brutto, a więc i podatek będzie wyższy niż obciążenie zysku

brutto. Tym samym gdyby od zysku brutto odjąć tylko rzeczywiście zapłacony

podatek , czyli od dochodu, to zysk netto byłby zawyżony. Należy więc stworzyć

rezerwę na podatek dochodowy, która zwiększy obowiązkowe obciążenie zysku brutto

ponad bieżąco płacony podatek a tym samym zmniejszy zysk netto stosownie do tego

jaki powinien być w całym okresie z uwzględnieniem tego w przyszłości gdy różnice

przejściowe odwrócą się.

Rezerwę na podatek odroczony tworzy się wtedy gdy zysk brutto jest większy niż

dochód podatkowy, gdyż do wyliczenia dochodu na przykład, już zaliczono pewne

koszty a do wyliczenia zysku zaliczy się je dopiero w przyszłości [przyspieszona

amortyzacja podatkowa np. aktywa o wartości 10 mln zł zaliczono jako amortyzację

podatkową w dwa lata a jako amortyzację rachunkową w cztery lata:

-

1 rok- dochód do opodatkowania niższy niż zysk brutto o (10:2)-(10:4)=5-2.5= 2.5

mln;

-

2 rok - dochód do opodatkowania niższy niż zysk brutto o (10:2)-(10:4)= 2.5 mln zł;

-

3 rok - dodatnia różnica przejściowa zaczyna się odwracać dochód do opodatkowania

jest wyższy niż zysk brutto z tytułu kosztów amortyzacji o 2.5 mln zł gdyż w

rachunku podatkowym już nie ma amortyzacji;

-

4 rok - dochód do opodatkowania wyższy niż zysk brutto o 2.5 mln zł gdyż w

rachunku podatkowym nie ma już amortyzacji;

Przejściowa różnica dodatnia odwracała się po upływie dwóch lat. Dochód i podstawa

opodatkowania była niższa w pierwszych dwóch latach o 5 mln zł ale w dwóch

następnych była wyższa o 5 mln zł. Dzięki stworzeniu rezerwy na podatek dochodowy od

2.5 mln zł dochodu w pierwszym i drugim roku i jej rozwiązaniu w 3 i 4 roku wtedy gdy

pojawiło się wyższe zobowiązanie podatkowe do zapłaty, w całym okresie 4 letnim zysk

netto był wykazany w prawidłowej wysokości.

Przykład:

Wynik rachunkowy to jest rachunek zysków i strat: w mln zł;

stawka podatku dochodowego r=30%;

zysk brutto-dochód=50-10=40 mln zł=dodatnia różnica przejściowa;

1.

Przychody

100

2.

Koszty

(50)

3.

Zysk brutto (1-2)

50

4.

Część

bieżąca

podatku

dochodowego

Dochód * stawka podatku

10*0.3=(3.33)

5.

Część

odroczona

podatku

dochodowego (rezerwa)

40*0.3=(12.0)

(dodatnia różnica przejściowa*

stawka podatku)

6.

Zysk netto (3-4-5)

50-3.33-12= 34.67

Wynik podatkowy:

1.

Przychód

w

rozumieniu

przepisów

podatkowych

70

2.

Koszt w rozumieniu przepisów podatkowych

(60)

3.

Podstawa

opodatkowaniadochód

(2-

1)=70-60=

10

4.

Podatek dochodowy do zapłaty (pozycja 3*

stawka podatku)

10*0.3=3.33

W przyszłych okresach gdy dodatnie różnice odwrócą się przychód dla celów

podatkowych będzie wyższy o 30 mln zł od bieżącej relacji przychodu rachunkowego i

podatkowego i koszt niższy o 10 mln zł od bieżącej relacji kosztu rachunkowego i

podatkowego. Razem powstanie konieczność zapłaty dodatkowego, ponad bieżące

obciążenie, podatku dochodowego w kwocie: (30+10)*0.3= 12 mln zł.

W momencie powstania zobowiązania zapłaty podatku wzrosną pasywa o 12 mln zł ale

zostanie rozwiązana rezerwa na odroczony podatek dochodowy w kwocie 12 mln zł, która

całkowicie skompensuje wzrost zobowiązań.

Rezerwa z tytułu odroczonego podatku dochodowego to kwota podatku wymagająca w

przyszłości zapłaty w związku z występowaniem różnic przejściowych , które spowodują

zwiększenie w przyszłości podstawy obliczania podatku dochodowego.

Rezerwa z tytułu odroczonego podatku dochodowego jest częścią B pasywów

"zobowiązania i rezerwy na zobowiązania".

Rezerwa z tytułu odroczonego podatku dochodowego powiększa obciążenie zysku brutto

bieżącym podatkiem dochodowym ale rezerwę nie tworzy się dlatego że powstał

obowiązek podatkowy. Rezerw nie tworzy zobowiązania podatkowego a jedynie obciąża

zysk brutto ponad poziom bieżącego podatku dochodowego w przewidywaniu, iż z

powodu zdarzeń które zaszły w danym okresie, w przyszłości powstanie zobowiązanie

podatkowe

Rezerwa z tytułu odroczonego podatku dochodowego to zobowiązanie powiększające

pasywa i zmniejszająca fundusz własny.

Rezerwa z tytułu odroczonego podatku dochodowego, a dokładnie różnica kwoty rezerw

na koniec i początek okresu sprawozdawczego, wykazywana jest :

jako wielkość pomniejszająca zysk brutto dla ustalenia zysku netto w rachunku

zysków i strat

jako wielkość ujemna kapitału własnego, pozycja "kapitał z aktualizacji wyceny" jeśli

operacja jest rozliczana z kapitałem a nie w rachunku wyników

Rezerwę z tytułu odroczonego podatku dochodowego rozwiązuje się gdy różnica dodatnia

odwróci się i powstanie zobowiązanie podatkowe lub gdy uzna się, że niskie jest

prawdopodobieństwo jej odwrócenia się.

Utworzenie rezerwy z tytułu odroczonego podatku dochodowego to powstanie obciążenia

[liczby ze znakiem minus w rachunku wyników lub w rachunku kapitału własnego] i nie

wpływa w jakikolwiek sposób na gotówkową stronę działalności jednostki, nie zwiększa

ani nie zmniejsza dostępnej gotówki.

Rozwiązanie rezerwy w momencie powstanie zobowiązania na kwotę rezerwy nie

wpływa na poziom pasywów ani na wynik finansowy netto ani na poziom funduszy

własnych, gdyż plusy i minusy kompensują się.

Rozwiązanie rezerwy w przypadku oceny, iż nie powstanie w przyszłości obowiązek

zapłaty powiększa zysk netto a więc pośrednio fundusz własny lub bezpośrednio

fundusz własny ale nie ma żadnego wpływu na bieżącą sytuację kasową jednostki.

Pozostałe rezerwy

tworzy się, w podziale na długoterminowe i krótkoterminowe, na pewne lub wysoce

prawdopodobne przyszłe zobowiązania, których negatywne skutki pojawią się w

przyszłości a ich kwotę można wiarygodnie oszacować a w szczególności: `

na przewidywane straty z tytułu: nie zakończonych jeszcze transakcji gospodarczych,

udzielonych gwarancji i poręczeń, kredytów, przyjętych zobowiązań, skutków

toczących się postępowań sądowych;

na przyszłe zobowiązania spowodowane restrukturyzacją jeśli takie zobowiązania

wystąpiły,

Utworzone w pasywach rezerwy stanowią równocześnie koszt [operacyjny, lub finansowy

lub stratę nadzwyczajną].

W momencie gdy powstanie zobowiązanie na które utworzono rezerwę, rezerw ulega

zmniejszeniu o kwotę zobowiązania.

Jeśli nastąpi zmiana sytuacji i zmniejszy się lub zniknie potrzeba utrzymywania rezerwy

na zobowiązania, rezerwa podlega rozwiązaniu a niewykorzystana kwota rezerwy

powiększa przychody [pozostałe operacyjne, lub finansowe, lub zyski nadzwyczajne].

Rezerwy, mimo że są częścią pasywów obcych i są tworzone w ciężar kosztów [ale nie

zawsze są kosztem uzyskania przychodów w świetle przepisów podatkowych] nie są

istniejącymi na dzień bilansowy całkowicie pewnymi i jednoznacznie określonymi co

do charakteru i wysokości zobowiązaniami.

Rezerwy to pozycje, które musza być utworzone w pasywach aby kierując się zasadą

ostrożnej wyceny prawidłowo wykazać poziom wyniku netto i funduszu własnego, w

świetle

wiedzy

na

dzień

bilansowy

o

powstałych

w

minionym

okresie

uprawdopodobnionych zobowiązaniach [rezerwy na zobowiązania niepewne] i stratach do

poniesienia w następnym okresie [rezerwy na przewidywane straty].

W odróżnieniu od zobowiązań i zobowiązań prawdopodobnych ale nie znanych co do

kwoty lub terminu płatności występują jeszcze zobowiązania warunkowe.

Zobowiązanie warunkowe to obowiązek zapłaty w wyniku zdarzeń przeszłych, który

powstanie wtedy gdy wystąpią lub nie wystąpią niepewne przyszłe zdarzenia nie

kontrolowane przez jednostkę.

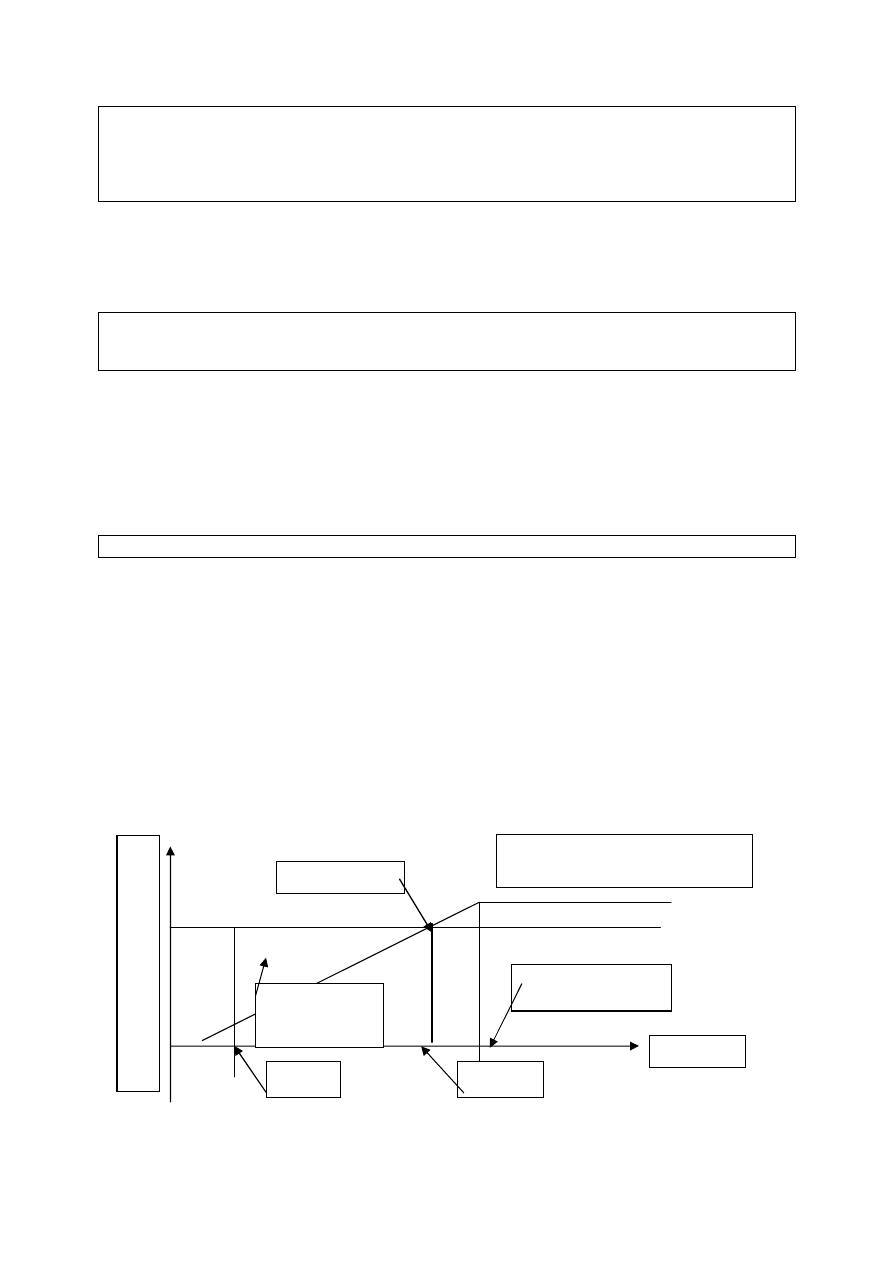

Przykład zobowiązania warunkowego wynikającego z transakcji terminowej pochodnej

"opcja sprzedaż put":

Zawarta na kwotę 100 mln [kwota rozliczenia] umowa opcji sprzedaży USD w terminie 3

miesięcy, po kursie realizacji 4.5525 zł i premii 15000 zł, czyli cenie opcji za sztukę o

nominale 100000 USD. Jeśli kurs bieżący za trzy miesiące będzie niższy niż kurs

realizacji powstanie obowiązek zapłaty.

100mln*(kurs realizacji w dniu wygasania opcji minus kurs bieżący)

Jeśli na przykład kurs bieżący w dniu wygaśnięcia opcji wyniesie 4.2525 to zobowiązanie

wyniesie:100*0.3=30 mln zł.

Jest to zobowiązanie warunkowe. Powstanie obowiązek zapłaty jeśli kurs bieżący w dniu

wygasania opcji będzie niższy niż kurs realizacji. Nie jest możliwe ustalenie czy i ile

będzie do zapłaty za trzy miesiące i jednostka nie ma wpływu na kształtowanie się kursu

USD/PL

PREMIA ZE SPRZEDAŻY

OPCJI 15000ZŁ ZA SZTUKĘ

CENA

REALIZACJI

NA ZERO

STRATY

SPRZEDAW

CY

W

P

Ł

Y

W

Y

I

W

Y

D

A

T

4.2525

4.5510

USD/PLN. Transakcja powoduje powstania zobowiązania warunkowego, na które nie

tworzy się rezerwy.

Rezerw na zobowiązania warunkowe nie tworzy się.

Pozycja II części B pasywów "Zobowiązania długoterminowe " podzielone są na dwie

grupy:

Zobowiązania wobec jednostek powiązanych

Zobowiązania wobec pozostałych jednostek

Zobowiązania długoterminowe

Są to zobowiązania , których umowny termin zapłaty przypada później niż po upływie

roku od daty bilansu.

Jednostki powiązane- grupa jednostek obejmująca:

jednostkę dominującą lub znaczącego inwestora,

jednostki zależne,

jednostki współzależne,

jednostki stowarzyszone.

Jednostka dominująca- spółka handlowa sprawująca kontrolę lub współkontrolę nad inną

jednostką.

Kontrola lub współkontrola to:

a) posiadanie bezpośrednio lub pośrednio przez udziały większości ogólnej liczby głosów

w organie stanowiącym innej jednostki (zależnej);

b) bycie uprawnionym do kierowania polityką finansową i operacyjną innej jednostki

(zależnej)

c) bycie uprawnionym jako udziałowiec do powoływania albo odwoływania większości

członków organów zarządzających lub nadzorczych innej jednostki (zależnej)

Znaczący inwestor:

spółka handlowa posiadająca w innej jednostce nie będącej jednostką zależną, nie mniej

niż 20% głosów w organie stanowiącym tej jednostki i wywierająca znaczący wpływ lub

sprawująca współkontrolę nad tą jednostką .

Jednostka zależna:

spółka handlowa która kontrolowana jest przez jednostkę dominującą.

Jednostka stowarzyszona:

spółka handlowa na którą znaczący inwestor wywiera znaczący wpływ.

Jednostka

współzależna:spółka

handlowa

lub

inna

jednostka

,

która

jest

współkontrolowana przez jednostkę dominującą lub znaczącego inwestora i innych

udziałowców lub wspólników na podstawie umowy dłuższej niż rok.

Spółka handlowa:

-tworzenie,

organizację,

funkcjonowanie,

rozwiązywanie,

łączenie,

podział

i

przekształcanie spółek handlowych reguluje Kodeks Spółek Handlowych [ustawa z 26

lipca 2000r];

Spółkami handlowymi są: spółka jawna, spółka partnerska, spółka komandytowa, spółka

komandytowo-akcyjna, spółka z o.o. i spółka akcyjna.

Zobowiązania krótkoterminowe

Są to zobowiązania których umowny termin zapłaty przypada w okresie roku od daty

bilansu; są to w szczególności:

-

zobowiązania z tytułu dostaw i usług;

-

kredyty krótkoterminowe;

-

wyemitowane papiery dyskontowe;

-

zobowiązania płacowe ;

-

zobowiązania publicznoprawne;

-

zaliczki otrzymane na poczet dostaw (niższe niż 50% wartości towaru lub usługi);

Część IV "Rozliczenia międzyokresowe przychodów"

Są to przede wszystkim dwie kategorie wielkości :

1. przychody i wpływy które wyprzedziły powstanie odpowiadających im kosztów:

otrzymane lub należne środki z tytułu świadczeń których wykonanie dopiero nastąpi

zaliczki w kwocie wyższej niż 50% wartości towaru lub usługi;

środki otrzymane na nabycie lub wytworzenie środków trwałych oraz na prace

rozwojowe [dotacje, subwencje, dopłaty na przykład z tytułu inwestycji na ochronę

środowiska]; odpisuje się je uznając pozostałe przychody operacyjne proporcjonalnie

do amortyzacji sfinansowanych środków trwałych lub wartości niematerialnych i

prawnych [koszty prac rozwojowych].

Przykład: dotacja 3 mln zł na zakup środka trwałego, która podlega pełnej amortyzacji w

okresie 3 lat po 1 mln zł rocznie. W rezultacie co roku pozostałe przychody operacyjne

zwiększają się też o 1 mln zł neutralizując wpływ amortyzacji na koszty i podatek

dochodowy jest corocznie wyższy o 1mln*0.3=0.3 mln zł czyli w sumie dotacja jest w

istocie niższa o 0.9 mln zł, gdyż zawiera kwotę 3*0.3=0.9 mln zł odroczonego podatku

dochodowego; podatek ten nie powstałby gdyby zakup był zrealizowany ze środków

"własnych", gdyż całość amortyzacji stanowiłaby koszty uzyskania przychodu;

prawdopodobne zobowiązania, które należy przypisać przychodom danego okresu

związane z działalnością w tym okresie [ koszty prawdopodobnych napraw

gwarancyjnych , koszty realizacji zobowiązań z tytułu rękojmi itp.]

2. ujemna wartość firmy

W przypadku zapłaty za nabytą inną firmę lub jej zorganizowaną część kwoty niższej niż

godziwa wartość przejętych aktywów po potrąceniu zobowiązań [aktywów netto],

dodatnia różnica stanowi ujemną wartość firmy.

Nadwyżkę wartości godziwej aktywów netto spółki przejętej nad ceną przejęcia , do

wysokości nie przekraczającej wartości godziwej nabytych aktywów trwałych, z

wyłączeniem długoterminowych aktywów finansowych notowanych na regulowanych

rynkach zalicza się do rozliczeń międzyokresowych przez okres będący średnią ważoną

okresu ich ekonomicznej użyteczności i amortyzacji. Ujemna wartość firmy w wysokości

przekraczającej godziwą wartość aktywów trwałych z wyłączeniem aktywów finansowych

notowanych na regulowanym rynku powiększa przychody.

Część ujemnej wartości firmy ujęta w rozliczeniach międzyokresowych przychodów jest

odpisywana w przychody w terminach i kwotach odpowiadających ewentualnym stratom i

kosztom które przewiduje się na dzień połączenia z nabytą jednostką a jeśli one w tych

terminach lub kwotach nie występują to zalicza się do przychodów.

1.2 Mierniki struktura pasywów.

Kluczowe znaczenie dla bieżącego i długookresowego funkcjonowania firmy ma struktura

jej pasywów. Podstawową miarą struktury pasywów jest wskaźnik dźwigni finansowej,

który określa relację funduszy własnych i obcych w pasywach. Pod pojęciem wskaźnika

dźwigni finansowej rozumie się relację:

Wskaźnik dźwigni finansowej (FL) =

Wskaźnik FL=suma aktywów:fundusz własny

lub równorzędny wskaźnik dźwigni finansowej:

wskaźnik D/E=zobowiązania i rezerwy:fundusz własny

Wskaźnik dźwigni finansowej D/E można przekształcić następująco:

D/E=(aktywa-fundusz własny):fundusz własny=

=(suma pasywów:fundusz własny)-1=FL -1

D/E=FL-1

Czyli najniższą wartością FL jest FL=1 i odpowiada temu D/E=0. W takim przypadku całe

pasywa to wyłącznie środki własne. D/E jest zawsze mniejsze o 1 od FL lub odwrotnie FL

jest zawsze wyższe niż D/L o 1.

Jeśli fundusze własne są zerowe lub ujemne pojęcie "dźwignia finansowa" traci sens i dla

takich przypadków wskaźnika dźwigni finansowej nie wylicza się.

Wraz ze wzrostem wskaźnika dźwigni finansowej rośnie ryzyko finansowania aktywów.

Od pewnego momentu wzrost ryzyka jest więcej niż proporcjonalny do wzrostu

wskaźnika dźwigni finansowej. Ryzyko to polega na rosnącym zagrożeniu niemożliwości

refinansowania wymagalnych zobowiązań a tym samym utraty płynności.

Uznaje się, że konserwatywną graniczną wartością wskaźnika dźwigni finansowej w

przypadku przedsiębiorstw produkcyjno usługowych jest wskaźnik nie większy istotnie niż

FL=1.5 i nie większy niż 2 czyli D/E od 0.5 do 1. Po znacznym przekroczeniu tej wielkości

ryzyko refinansowania znacząco zaczyna rosnąć.

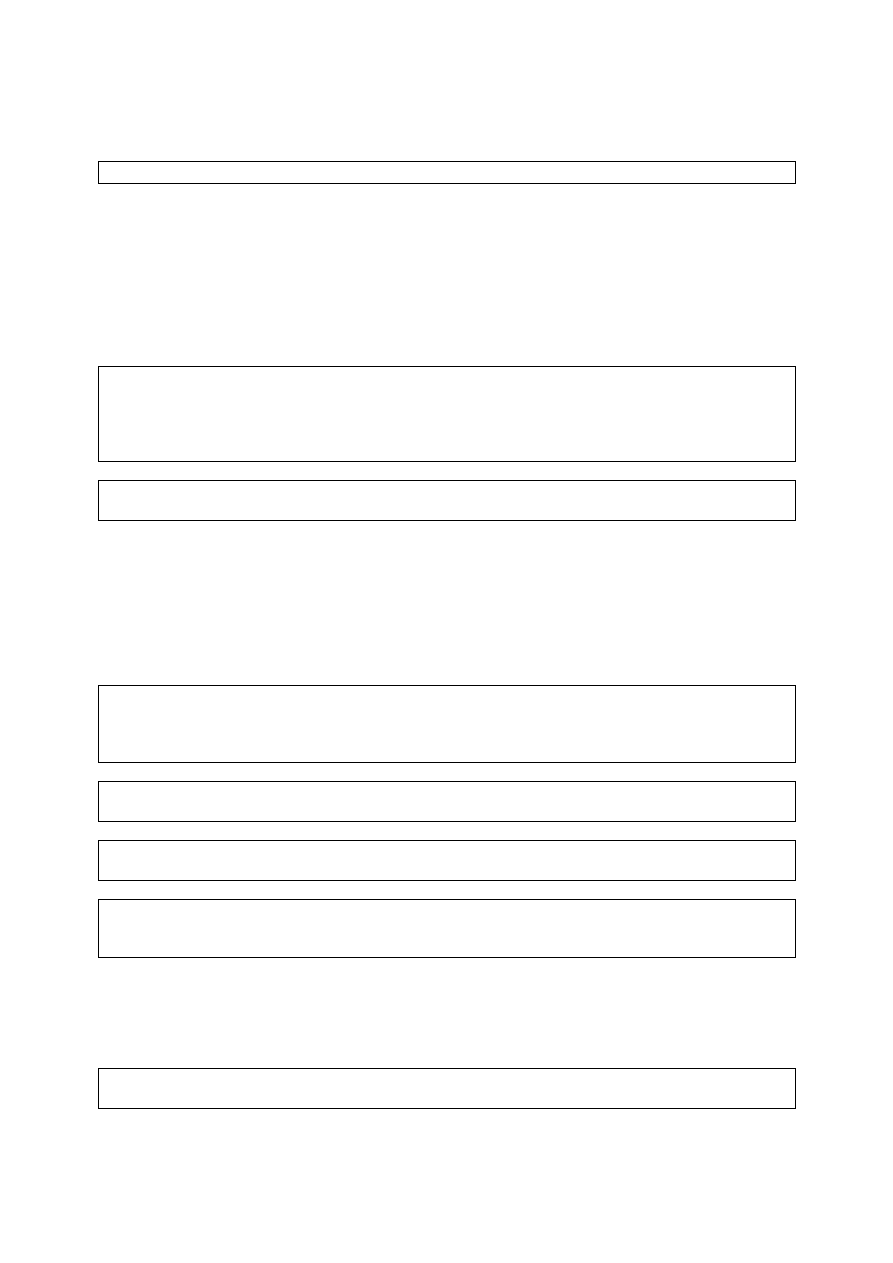

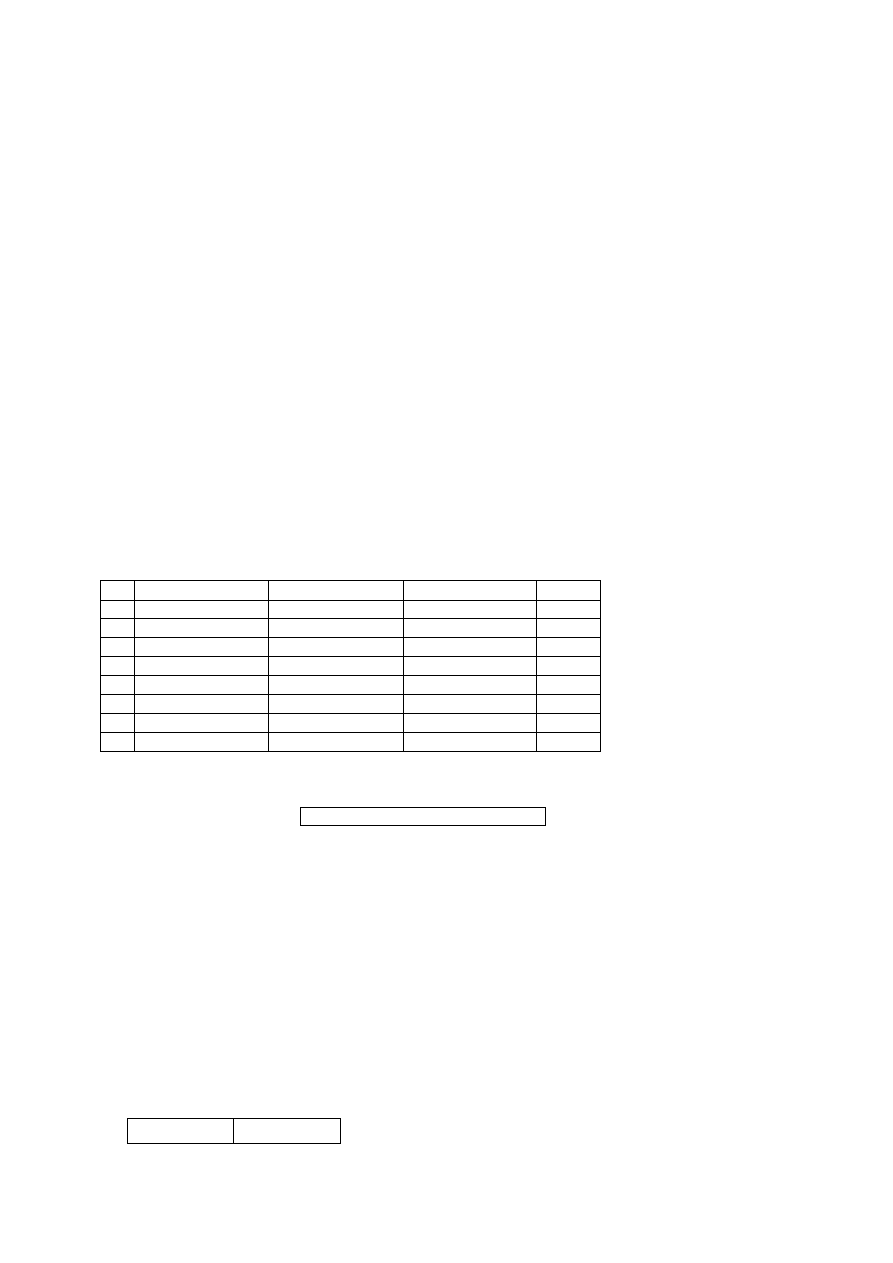

Wskaźnik FL=aktywa:fundusze własne dla niektórych spółek giełdowych:

Tab.3

spółka

FL

Agros

1.06

Bełchatów

1.12

Orbis

1.19

Jelfa

1.2

Irena

1.27

Agora

1.27

KGHM

1.4

Bakoma

1.62

Orlen

1.9

Bauma

2.3

TP SA

2.44

Exbud

2.95

Netia

6.46

Oczywiście, najwyższe wskaźniki "dźwigni finansowej" występują zwykle w bankach.

Przepisy prawa bankowego nakładają na banki obowiązek utrzymywania odwrotności

wskaźnika dźwigni finansowej nie mniejszego niż 8% a dla banków które rozpoczynają

działalność nie mniej niż 15%. Odpowiada to wskaźnikowi FL=1:0.08=12.5 a w

przypadku minimum 15% FL=1:0.15=6.66. W bankach wskaźnik dźwigni finansowej

nazywa się "współczynnik wypłacalności" i jego mianownik czyli poszczególne pozycje

aktywów są ważone ryzykiem. Oznacza to, że niektóre pozycje są większe niż w istocie

ich wartość bilansowa a niektóre mniejsze. Tym samym, odpowiadający 8-procentowemu

współczynnikowi wypłacalności wskaźnik dźwigni finansowej może być w istocie niższy

lub wyższy niż 12.5. Mimo to, wskaźnik dźwigni finansowej, zwykle w przedziale 8-15%

czyli FL od około 7 do 12, wyjaśnia dlaczego banki określa się mianem "organizacji

zaufania publicznego". Dlatego, że ich aktywa są głównie sfinansowane środkami obcymi.

W tabeli 3 powyżej Netię S.A. ze względu na niewiarygodnie wysoki wskaźnik dźwigni

finansowej też można uznać za rodzaj działającej na podstawie zaufania kredytodawców.

Inną miarą struktury pasywów jest tak zwany

wskaźnik trwałości struktury finansowania aktywów=

pasywa długoterminowe:aktywa =

Pasywa długoterminowe to fundusz własny plus zobowiązania i rezerwy długoterminowe.

Pod pojęciem trwałości rozumie się tu procentowy udział finansowania długoterminowego

czyli funduszy własnych i zobowiązań długoterminowych w pasywach. Opieranie sądu o

trwałości finansowania aktywów na podstawie tego wskaźnika może być jednak bardzo

zawodne, z dwóch względów. Po pierwsze, istotne jest jak naprawdę "długoterminowe"

jest finansowanie poza funduszem własnym niewiele ponad 12 miesięcy czy też znacznie

dłużej. Wynik dzielenia, czyli procentowy udział finansowania długoterminowego w obu

przypadkach będzie taki sam ale trwałość finansowania może być bardzo różna. Po

drugie, powszechnie występują w umowach kredytowych klauzule "cross default".

Klauzule te dają pożyczkodawcy prawo do wypowiedzenia umowy mimo jej pełnego

dotrzymywania jeśli jakiekolwiek inne zobowiązanie w kwocie przekraczającej ustaloną w

umowie jest przeterminowane w jakiejkolwiek innej umowie. Tym samym niezależnie od

długoterminowości finansowania każda pożyczka lub kredyt może być natychmiast

wypowiedziana. Trwałe jest więc w istocie najczęściej jedynie finansowanie aktywów

funduszami własnymi. Tym niemniej, przy danym udziale funduszy własnych w

finansowaniu aktywów, większy relatywnie udział finansowania długoterminowego jest

zawsze korzystniejszy.

1.3 Aktywa

Aktywa to kontrolowane przez jednostkę zasoby majątkowe, które spowodują w

przyszłości wpływ korzyści ekonomicznych.

Aktywa w bilansie dzielą się na dwie grupy:

A trwałe

B. aktywa obrotowe.

Struktura wewnętrzna aktywów trwałych i obrotowych jest w zasadzie jeśli pominiemy

trwałe wartości niematerialne i prawne identyczna:

-

rzeczowe

-

należności

-

inwestycje

-

rozliczenia międzyokresowe.

Te same pozycje i w tym samym układzie występują więc w części aktywów

długoterminowych i w części aktywów bieżących. W pierwszej części mają charakter

"trwały" a w drugiej części "bieżący".

Ten symetryczny układ poprzedzony jest w aktywach trwałych kategorią "wartości

niematerialne i prawne". Jest to specyficzna kategoria aktywów. W istocie, ze względu na

praktyczną niemożliwość bezpośredniej zamiany tej części aktywów na gotówkę

zakładając kontynuację działalności, w przypadku wyliczania wartości netto aktywów jako

różnicy aktywów i zobowiązań, pomniejsza się aktywa o wartość bilansową wartości

niematerialnych i prawnych określając wynik jako materialne aktywa netto lub jako

materialna wartość netto.

Materialna wartość netto =aktywa -wartości niematerialne i prawne - zobowiązania i

rezerwy na zobowiązania=aktywa netto- wartości niematerialne i prawne

Aktywa trwałe, wartości niematerialne i prawne, to:

nabyte prawa majątkowe; (np.:prawa autorskie, koncesje, licencje, patenty, znaki

towarowe, wzory użytkowe, know-how);

koszty zakończonych prac rozwojowych;

Pewne koszty można ująć jako składniki aktywów jeśli prawdopodobne jest, że jednostka

osiągnie z tego tytułu przyszłe, po upływie bieżącego okresu obrotowego, korzyści.

Kodeks handlowy dopuszcza możliwość wykazania w aktywach spółki akcyjnej [ w spółce

z o.o. nie zezwala] kosztów organizacji poniesionych przy założeniu lub późniejszym

rozszerzaniu spółki.

Inną pozycją wartości niematerialnych i prawnych są koszty prac rozwojowych, które

również w przypadku gdy jest wystarczająca pewność, że służyć będą osiąganiu

przyszłych korzyści zalicza się do aktywów. W MSR uznaje się, że takie

prawdopodobieństwo pojawienia się przyszłych korzyści może występować w przypadku

kosztów prac rozwojowych [praktyczne zastosowanie prac badawczych lub innej wiedzy

w planowaniu i projektowaniu nowej produkcji]. Natomiast koszty prac badawczych

[tworzenie nowej wiedzy] nie zalicza się do aktywów lecz do kosztów okresów, w

których zostały poniesione.

wartość firmy;

Wartość firmy to różnica ceny nabycia innej jednostki gospodarczej lub zorganizowanej

jej części a niższą od niej wartością aktywów netto.

Wartość firmy jest więc wartością nabytą w wyniku zakupu lub przejęcia innej jednostki a

nie własną wartością powstałą w wyniku prowadzonej działalności.

Rzeczowe aktywa trwałe dzielą się na dwie grupy:

1. Środki trwałe

(np.:nieruchomości, maszyny i urządzenia, środki transportu, ulepszenia w obcych

środkach trwałych, inwentarz żywy)

2. Środki trwałe w budowie, czyli takie które nie zostały jeszcze przyjęte do

użytkowania. W związku z budową powstają wydatki ale nie powstaje koszt. Koszty

pojawią się wtedy gdy środek trwały zostanie przekazany do użytkowania lub

zaniecha się kontynuowanie budowy.

Należności długoterminowe analogicznie jak zobowiązania długoterminowe w pasywach

wykazuje się w podziale na należności

od jednostek powiązanych i należności od jednostek pozostałych.

Inwestycje długoterminowe

Inwestycje, to aktywa finansowe nabyte w celu osiągnięcia korzyści ekonomicznych z

przyrostu ich wartości, odsetek, dyskonta, dywidend ( udziały, akcje, inne papiery

wartościowe, udzielone pożyczki) lub czynszu. Aktywa finansowe przedstawia się w

podziale na inwestycje w jednostkach powiązanych i pozostałych jednostkach.

Inwestycjami są również środki trwałe (np. nieruchomości) oraz wartości niematerialne i

prawne nabyte w celach inwestycyjnych a nie w celach użytkowania. Wzrost wartości

inwestycji długoterminowych odnosi się na kapitał z aktualizacji wyceny a spadek (w

części która nie podlegała aktualizacji) w koszty.

Długoterminowe rozliczenia międzyokresowe,

to przede wszystkim wydatki które wyprzedziły moment powstania odpowiadających im

kosztów o więcej niż 12 miesięcy.

Kategoria ta dzieli się na dwie części:

aktywa z tytułu odroczonego podatku dochodowego;

Jest to kwota przewidywana w przyszłości do odliczenia od podatku dochodowego w

związku z ujemnymi różnicami przejściowymi, czyli dochodem wyższym niż zysk brutto.

Ujemne różnice przejściowe powodują w przyszłości zmniejszenie podstawy obliczania

podatku dochodowego lub zwiększają stratę podatkową możliwą do odliczenia. O

wysokość straty można obniżyć dochód w najbliższych kolejnych po sobie następujących

pięciu latach podatkowych . W żadnym z tych lat obniżenie nie może przekroczyć 50%

kwoty strat. Odroczony podatek dochodowy zwiększa zysk brutto odpowiednio korygując

część bieżącą podatku dochodowego.

Aktywa z tytułu odroczonego podatku dochodowego powstają wtedy gdy występuje

przejściowa różnica ujemna, to jest przejściowo dochód jest wyższy niż zysk brutto.

Jeżeli występuje przejściowa różnica ujemna to podatek płacony od dochodu jest wyższy

niż ten który należałoby uwzględnić przy obciążeniu zysku brutto i część zapłaconego

podatku równą iloczynowi przejściowej różnicy ujemnej i stawki podatku uznaje się jako

aktywa i wielkość zmniejszającą bieżące obciążenie zysku brutto.

Wraz z odwróceniem się różnicy ujemnej aktywa z tytułu odroczonego podatku spisuje

się z długookresowych rozliczeń międzyokresowych przypisując je okresowi w którym

odwrócenie nastąpiło jako część odroczona podatku dochodowego obciążająca wynik

finansowy.

Inne długoterminowe rozliczenia międzyokresowe;

W szczególności są to inne wydatki poza zapłaconym relatywnie do poziomu zysku

wyższym podatkiem dochodowym , które wyprzedziły koszty o więcej niż 12 miesięcy

oraz przypadki gdy zgodnie z umową wartość otrzymanych finansowych składników

aktywów jest mniejsza niż zobowiązania zapłaty za nie [disagio].

Nadwyżkę zobowiązań czyli disagio przenosi się w koszty finansowe w równych ratach w

całym okresie zobowiązania. Disagio powstaje w szczególności przy emisji obligacji

wieloletnich zerokuponowych i obligacji o stałym oprocentowaniu niższym niż stosowana

w przypadku emitenta stopa dyskontowa.

Przykład: emisja 10000 sztuk obligacji zerokuponowych o nominale jednostkowym 1000

zł o terminie wykupu 10 lat. Jeśli zastosowana stopa dyskontowa wynosi 10% to kurs

obligacji wyniesie

1000zł:(1+0.1)^10=1000:2.5937=385,54 zł a łączny wpływ z emisji wyniesie

10000*385,54=3855400 zł. Disagio czyli nadwyżka zobowiązania nad uzyskaną korzyścią

z tytułu zaciągnięcia zobowiązania wyniesie więc 1000000-3855400=6144600zł i kwota

ta równomiernie będzie przenoszona w koszty finansowe w wysokości 1/10 disagio

rocznie, zmniejszając równocześnie o 1/10 rocznie rozliczenia międzyokresowe z tego

tytułu. Po 10 latach cała kwota dyskonta zostanie przeniesiona w koszty a disagio zniknie

z aktywów.

Aktywa obrotowe

mają jak wspominaliśmy identyczny układ jak aktywa trwałe, jeśli pominiemy wartości

niematerialne i prawne.

Zapasy

To rzeczowe aktywa obrotowe do zbycia lub zużycia w okresie 12 miesięcy

odpowiadające kategorii aktywów rzeczowych trwałych.

Należności krótkoterminowe

wszystkie należności z tytułu dostaw i usług, które ujmuje się w wobec powiązanych i

pozostałych jednostek w podziale na do 12 miesięcy i ponad 12 miesięcy; oraz

pozostałe należności płatne w o kresie do 12 miesięcy.

Wartość należności aktualizuje się [to jest zmniejsza ich wartość bilansową]

uwzględniając prawdopodobieństwo ich zapłaty. Zmniejszenie należności zalicza się do

kosztów. W przypadku konieczności odwrócenia aktualizacji to jest przywrócenia

pierwotnej wartości należności powiększa się przychody.

Na należności niepewne nie tworzy się rezerw. Rezerwy tworzy się wyłącznie na

zobowiązania a nie na niepewne co do wartości bilansowej aktywa.

Inwestycje krótkoterminowe dzieli się na:

-

aktywa finansowe (udziały, akcje, inne papiery wartościowe, pożyczki)

-

środki pieniężne i inne aktywa pieniężne (krajowe i zagraniczne środki płatnicze w

kasie i na rachunkach i inne aktywa finansowe krajowe i zagraniczne płatne w ciągu

3 miesięcy od otrzymania, nabycia, wystawienia lub założenia).

Do krótkoterminowych rozliczeń międzyokresowych zalicza się takie których okres

rozliczenia w koszty jest nie dłuższy niż 12 miesięcy.

1.4 Amortyzacja rachunkowa i podatkowa.

Prawie wszystkie rzeczowe aktywa trwałe oraz wszystkie trwałe wartości niematerialne i

prawne niezależnie od ich początkowej wartości podlegają amortyzacji. Planowo przenosi

się ich wartość początkową w koszty w całości lub części przy uwzględnieniu

przewidywanej przy likwidacji ceny sprzedaży netto pozostałości środka trwałego.

W rachunkowości jest pełna swoboda ustalania metod, okresów i rocznych stawek

amortyzacji, uwzględniając jedynie okres ekonomicznej użyteczności amortyzowanego

środka i przewidywaną intensywność jego eksploatacji, z następującymi dwoma tylko

ograniczeniami:

-

koszty zakończonych prac rozwojowych - okres amortyzacji do 5 lat;

-

wartość firmy - do 5 lat z możliwością przedłużenia do 20 lat.

W szczególności, kwalifikacji do aktywów podlegających lub nie podlegających

amortyzacji dokonuje się niezależnie od ich wartości początkowe. Decyduje jedynie okres

przewidywanego wykorzystywania dla celów osiągania przychodu.

W praktyce występują najczęściej trzy sposoby amortyzowania trwałych wartości

niematerialnych i prawnych oraz środków trwałych:

-

amortyzacja wartości początkowej proporcjonalnie do upływu czasu w równych

ratach (metoda liniowa);

-

amortyzacja w ratach malejących w kolejnych latach ( metoda degresywna);

-

amortyzacja proporcjonalnie do intensywności wykorzystania środka trwałego (

metoda naturalna).

Metoda liniowa zakłada równomierne zużycie składnika majątku trwałego [środka

trwałego lub wartości niematerialnej i prawnej] w całym przyjętym okresie użytkowania.

Stała

stawka

amortyzacyjna

równa

jest

odwrotności

liczby

lat

,

np.

20

lat=1/20=5%=0.05; 10 lat=1/10=10%=0.1; 5 lat =1/5=20%=0.2. Im krótszy okres

amortyzacji to jest wyższa stawka amortyzacji, tym w krótszym okresie wartość

bilansowa amortyzowanej pozycji zostanie przeniesiona w koszty. Roczna kwota

amortyzacji =odsetkowa stawka*[wartość początkowa minus wartość końcowa].

Przykład:

przewidywane użytkowanie 10 lat; wartość początkowa 50.000 zł;

wartość końcowa 5000 zł:

roczna kwota amortyzacji=0.1*[50.000-5000]=4500zł.

Metodę tę zwykle stosuje się w szczególności w przypadku wartości niematerialnych i

prawnych.

W przypadku metody naturalnej intensywność amortyzowania dostosowana jest do

przebiegu procesu zużywania się środka trwałego.

Przykład:

silnik o wartości 1 mln zł; po 15.000 godzin pracy wartość końcowa 0.4 mln zł;

liczba użytkowanych godzin w roku pierwszym 5.000;

stawka amortyzacji: 5000/15000=0.33;

roczna kwota amortyzacji:=0.33*[1.0-0.4]= 198.000 zł;

liczba użytkowanych godzin w roku drugim 7.000;

stawka=7/15=0.466;

roczna kwota amortyzacji=0.466*[1.0-0.4]=279.600 zł.

liczba użytkowanych godzin w roku trzecim 1.000;

stawka:1/15=0.0666;

roczna kwota amortyzacji=0.0666*[1.0-0.4]=39.960 zł.

W roku pierwszym amortyzacja jest o prawie 30 % niższa niż w drugim gdyż

intensywność użytkowania jest odpowiednio mniejsza a w roku drugim jest 7 razy

większa niż w trzecim gdyż silnik jest 7 razy intensywniej zużywany.

Metoda degresywna ( przyspieszona) zakłada, iż stawki amortyzacji maleją z upływem

czasu amortyzacji. Metoda ta występuje w dwóch wariantach:

a malejącego salda;

roczna kwota amortyzacji=stawka odsetkowa* wartość netto;

wartość netto=wartość początkowa minus zakumulowana amortyzacja;

Przykład:

wartość początkowa 50.000 zł; wartość końcowa zero;

stawka= trzy* stawka liniowa równa 0.1 czyli 0.1*3=0.3 czyli 30%;

1 rok:0.3*50.000=15.000 zł

2 rok:0.3*[50.000-15.000]= 10.500 zł

3 rok: 0.3*[50.000-15.000-10500]=0.3*24.500=7350 zł

4 rok: 0.3*[24500-7350]=0.3*17.150=5145 zł

5 rok: 0.3*[17.150-5145] =0.3*12.005 =3601,5 zł

Po czwartym roku roczny koszt amortyzacji jest niższy niż w przypadku stosowania

metody liniowej. Metoda ta zwykle jest więc łączona z zastosowaną od pewnego

momentu metodą liniową, która pozwala spisać całość wartości początkowej

pomniejszonej o wartość końcową w koszty. Przyjmując, że okres użytkowania wynosi

łącznie 8 lat, w pozostałych 3 latach roczna kwota amortyzacji wynosiłaby

8403,5:3=2801 zł.

b. metoda degresywna wariant sumy cyfr rocznych;

W tym wariancie stawka amortyzacji nie jest stała tak jak w przypadku malejącego salda

lecz zmienna i malejąca. Podstawa amortyzacji jest stała, równa wartości początkowej

pomniejszonej o wartość końcową. Stawkę amortyzacji dla dowolnego roku wylicza się

następująco:

stawka=[T+(1-t)]/[T(T+1)]/2,

gdzie "T" to okres użytkowania; natomiast "t" to numer roku w okresie użytkowania dla

którego chcemy obliczyć stawkę amortyzacji;

Przykład:

wartość początkowa 50.000 zł; okres użytkowania T=8 lat;

stawka dla pierwszego roku t=1:

{8+(1-1)}/[8(8+1)]/2=0.2222=22.22%

kwota amortyzacji=50.000*0.2222=11 111,11 zł

stawka dla ósmego roku:T=8; t=8

[8+(1-8)]/[8(8+1)]/2=0.0277=2,77%;

kwota amortyzacji=50.000*0.0277=1388,88 zł.

Amortyzacja podatkowa

Ustawa o podatku dochodowym od osób prawnych [w art. 15.6] stwierdza, że kosztami

uzyskania przychodów są odpisy z tytułu zużycia środków trwałych oraz wartości

niematerialnych i prawnych (odpisy amortyzacyjne) dokonywane wyłącznie zgodnie z

przepisami tej ustawy. Analogicznie uregulowana jest amortyzacja podatkowa w ustawie

o podatku dochodowym od osób fizycznych, według której przepisów opodatkowana jest

na zasadach ogólnych działalność gospodarcza osób fizycznych i spółek cywilnych

prowadzących działalność gospodarczą. Aktywa podlegające amortyzacji są więc w

przepisach podatkowych wyliczone szczegółowo i wyliczenie jest definicyjne to jest lista

aktywów podlegających amortyzacji nie jest otwarta. To czego nie ma na "liście" nie

może być amortyzowane. Zgodnie z przepisami podatkowymi składniki majątkowe

podlegają amortyzacji jeśli przewidywany okres używania dla celów osiągania przychodu

jest dłuższy niż rok ale niektóre [np. inwestycje w obcych środkach trwałych, budynki i

budowle wybudowane na cudzym gruncie, tabor transportu morskiego w budowie, koszty

organizacji poniesione przy założeniu lub późniejszym rozszerzeniu spółki akcyjnej,

wartość firmy, koszty prac rozwojowych zakończone wynikiem pozytywnym] podlegają

amortyzacji niezależnie od przewidywanego okresu użytkowania.

Mimo, że składnik majątku jest użytkowany dłużej niż rok podatnicy mogą nie dokonywać

odpisów amortyzacyjnych od składników majątku, których wartość początkowa nie

przekracza 3500 zł. Wydatki poniesione na ich nabycie stanowią wówczas koszty

uzyskania przychodów w miesiącu oddania ich do używania.

Tak więc w przypadku amortyzacji podatkowej występuje nie tylko kryterium okresu

użytkowania ale i wartość, obecnie nie większa niż 3500 zł, do której dopuszczalne jest

spisanie całej początkowej kwoty w koszty.

Zaliczanie do majątku amortyzowanego niektórych składników jeżeli przewidywany okres

używania dla celów uzyskiwania przychodu jest dłuższy niż rok ma istotne znaczenie

podatkowe. W przypadku ustalenia, że składnik majątku o wartości wyższej niż 3500 zł

nie będzie używany dłużej niż rok i spisanie go w koszty uzyskania przychodów a

następnie przekroczenie rocznego okresu używania, oznacza konieczność w pierwszym

miesiącu po miesiącu w którym upłynął rok:

zaliczenia do środków trwałych lub wartości niematerialnych i prawnych,

skorygowania kosztu uzyskania przychodów przez zastosowania stawek amortyzacji

ustalonych w ustawie

wpłacenia do 20 dnia tego miesiąca odsetek jak za zaległość podatkową od nie

uzasadnionego kosztu uzyskania przychodu naliczonych od dnia zaliczenia składnika

majątkowego do kosztów uzyskania przychodów do dnia w którym przekroczony

został okres roku . Odsetki w marcu 2001 wynoszą 44 % rocznie [2* stopa

lombardowa].

Amortyzację środków trwałych zaliczaną do kosztów uzyskania przychodów określa

wykaz rocznych stawek amortyzacyjnych, który jest załącznikiem do ustawy. Na

przykład:

Budynki mieszkalne 1,5%; budynki 2,5%; maszyny urządzenia 10%;tabor szynowy 7%;

tabor lotniczy 14%; telefony komórkowe 20%; zespoły komputerowe 30%.

W niektórych przypadkach stawki amortyzacji można podwyższyć stosując określone w

ustawie współczynniki. Najwyższe współczynniki do 3.0 można zastosować w przypadku

używania środków trwałych w zakładach położonych na terenie gminy o szczególnym

zagrożeniu wysokim bezrobociem strukturalnym lub recesją i degradacją społeczną.

Amortyzacja tak ustalona jest kosztem uzyskania przychodu i tym samym obniża dochód

jako podstawę opodatkowania w okresie gdy relatywnie większą część, w stosunku do

metody liniowej, wartości początkowej odpisuje się w koszty. W następnych jednak

okresach przyśpieszona amortyzacja wyczerpuje możliwości zwiększania kosztów i

wzrasta dochód do opodatkowania w stosunku do tego który byłby w przypadku stawek

liniowych. Czyli, amortyzacja przyspieszona nie zmniejsza łącznej kwoty podatku a

jedynie odracza część podatku dochodowego. W całym okresie przy danej stawce

podatkowej, kwota podatku do zapłacenia jest taka sama niezależnie od metody

amortyzacji i stawek amortyzacyjnych.

Stawki amortyzacyjne są zasadniczo takie same dla podatników podatku dochodowego

od osób prawnych i osób fizycznych.

Z punktu widzenia prawidłowego pomiaru efektywności [to jest ustalenia wyniku netto]

istnieje znaczna swoboda ustalania metod i stawek amortyzacji tak aby odpowiadało to

rzeczywistemu zużywaniu się majątku podlegającego amortyzacji. Natomiast z punktu

widzenia prawidłowego wyliczenia poziomu dochodu, który jest podstawą ustalenia

podatku do zapłacenia, nie ma zasadniczo swobody kształtowania poziomu amortyzacji.

Jeśli więc amortyzacja podatkowa stanowiłaby istotne wypaczenie wyniku finansowego,

należy stosować odrębne zasady amortyzacji rachunkowej i podatkowej.

Rachunek zysków i strat/rachunek wyników/ [statement of earnings]

2.1Wyniki działalności: przychody minus koszty

W przeciwieństwie do bilansu, który zawsze sporządza się na określoną datę, rachunek

wyników będący zestawieniem uzyskanych przychodów [pojęcie przychodu obejmuje

również zyski] oraz poniesionych kosztów [pojęcie koszt obejmuje również stratę]

zawsze sporządza się za okres "od... do..." , np. za dzień [od rozpoczęcia dnia pracy do

jego zakończenia], za tydzień, za miesiąc, za kwartał, za rok itp..

Przychody [turnover, sales] to pieniądze otrzymane lub należne z tytułu sprzedaży dóbr i

usług, odsetek, tantiem, dywidend zwiększające kapitały własne.

Kwoty zbierane w imieniu osób trzecich na przykład zaliczka na podatek dochodowy od

osób fizycznych, podatek obciążający towary i usługi [vat należny], nie są korzyściami

ekonomicznymi jednostki gospodarczej i nie powodują zwiększenia jej funduszy własnych

więc nie są przychodami.

Przychody mogą być ujmowane są w rachunku wyników tylko wówczas gdy istnieje

prawdopodobieństwo uzyskania korzyści ekonomicznych związanych z przeprowadzoną

transakcją. W niektórych sytuacjach dopiero po uzyskaniu wpływu gotówki znika

niepewność i tylko wtedy można zarejestrować przychód.

Jeżeli jednak niepewność powstaje nie przed a po zarejestrowaniu przychodu , na

przykład powstaje poważna wątpliwość czy dłużnik zapłaci należność, to nieściągalną lub

mało prawdopodobną co do zapłaty kwotę należności ustala się na aktualnym poziomie a

różnicę ujmuje się jako pozostałe koszty.

Koszty [expenses] to wydatki poniesione lub wydatki do poniesienia w związku z

produkcją lub pozyskaniem dóbr i usług, z których sprzedaży lub skorzystania z praw

powstają przychody. Kosztem jest to co pomniejsza fundusze własne.

Przychody i koszty dotyczące tego samego zdarzenia ujmuje się równolegle, nazywa się

to zasadą współmierności przychodów i kosztów. Z zasady tej wynika, że jeśli nie jest

możliwa wiarygodna wycena kosztów zdarzenia, to wynikające z niego wpływy to jest

otrzymana zapłata, nie mogą być uznane za przychód lecz są traktowane do czasu

uprawdopodobnienia wysokości kosztów jako część zobowiązań, przychody przyszłych

okresów.

Na operacje gospodarcze, na które do momentu zamknięcia ksiąg nie otrzymano

dokumentów wystawia się własne dowody wewnętrzne.

Jeśli rachunek wyników stanowi część sprawozdania finansowego, to sporządzany jest za

rok obrotowy między kolejnymi dniami bilansowymi i jest informacją o działalności firmy

w okresie za który sprawozdanie jest sporządzane.

Jeśli na przykład rok obrotowy to rok kalendarzowy rachunek wyników obejmuje okres

od 1 stycznia do 31 grudnia.

Wszystkie wielkości w rachunku wyników ze względu na to, że dotyczą okresu czasu są

strumieniami lub inaczej przepływami, to znaczy mają wymiar czasowy taki za jaki okres

rachunek jest sporządzany, na przykład: przychód 5500 zł na tydzień lub przychód

200.000 zł na rok jeśli rachunek jest sporządzany za okres roku a nie za okres tygodnia.

Fakt ten musimy uwzględniać przy porównywaniu wielkości z rachunku wyników lub

relacji wielkości z bilansu i rachunku wyników, gdyż wielkości rachunków wyników

sporządzanych za różne okresy, na przykład kwartalne i roczne, są nieporównywalne a

wielkości z bilansu są zasobami a nie strumieniami i nie maja wymiaru czasowego.

2.2 Zasada memoriału

Sprawozdanie finansowe sporządza się w oparciu o zasadę memoriału co oznacza, że

"skutki transakcji i innych zdarzeń ujmuje się z chwilą wystąpienia ( a nie w momencie

wpływu lub wypływu środków pieniężnych) oraz wykazuje się je w księgach

rachunkowych i sprawozdaniu finansowym okresu którego dotyczą" [MSR1999].

W rachunku wyników również ujmuje się więc przychody i koszty memoriałowo /the

accrual base/ a nie kasowo / the cash base/ to znaczy w rachunku wyników przychód

uznaje się wtedy, gdy został zarobiony /earned/ a koszt, gdy został poniesiony a nie

wtedy gdy otrzymano lub zapłacono pieniądze.

Zastosowanie zasady memoriału oznacza w rachunku wyników, że przychody to nie tylko

wpływy pieniężne z przeszłych transakcji ale i środki pieniężne które jednostka ma

otrzymać w przyszłości a koszty to nie tylko wypływ środków pieniężnych z tytułu

przeszłych transakcji ale i obowiązek zapłaty w przyszłości lub wysoce prawdopodobny

obowiązek zapłaty [rezerwy].

Pozycje jaki musi zawierać rachunek wyników i sposób ich przedstawiania określa ustawa

o rachunkowości.

Rachunek zysków i strat może być sporządzany w postaci porównawczej lub

kalkulacyjnej. Różnią się one sposobem ujęcia przychodów i kosztów . W obu wariantach

przychód to wielkość netto a więc po potrąceniu upustów a w kosztach może być zawarty

Vat naliczony lub jego część, jeśli jest to Vat nieodliczalny.

2.3 Wariant porównawczy rachunku wyników

W wariancie porównawczym koszty są pogrupowane według 8 rodzajów:

i. amortyzacja,

ii. zużycie materiałów i energii,

iii. usługi obce,

iv. podatki i opłaty,

v. wynagrodzenia,

vi. ubezpieczenia społeczne i inne świadczenia,

vii. pozostałe koszty,

viii. wartość sprzedanych towarów i materiałów.

W związku z obowiązującą w rachunkowości zasadą współmierności przychodów i

kosztów, rachunek zysków i strat ukazuje jakie przychody /revenue/ i jakie koszty /costs

and expenses/ a więc i jaki zysk /net earnings/ albo stratę /loss/ należy przypisać

okresowi, za który sporządza się rachunek.

Część kosztów okresu obrotowego zwykle dotyczy produkcji jeszcze nie sprzedanej /tj nie

ma jej w przychodach/. Równocześnie w przychodach są zwykle wpływy dzięki kosztom

poniesionym w poprzednich okresach obrotowych.

W porównawczym wariancie rachunku wyników nie jest możliwe wyodrębnienie z całości

kosztów tej części kosztów każdego rodzaju, który nie dotyczy produkcji jeszcze nie

sprzedanej ani też tego kosztu, który dotyczy produkcji sprzedanej ale pochodzącej z

poprzednich okresów. W rezultacie aby wynik rachunku był w przybliżeniu zgodny z

zasadą współmierności obok przychodów ze sprzedaży traktuje się jako wielości

zrównane z nimi "zmiany stanu produktów" jeszcze nie sprzedanych. Jeśli stan

produktów nie sprzedanych jest wyższy niż w poprzednim okresie to ta różnica powiększa

przychody ze sprzedaży jeśli zaś mniejsza to pomniejsza.

Tak więc w wariancie porównawczym rachunku wyników występuje korekta przychodów

o zmianę stanu produktów in plus jeśli zapasy produktów wzrosły do poprzedniego

okresu obrotowego i in minus jeśli zapasy produktów zmalały w stosunku do

poprzedniego okresu.

schemat rachunku zysków i strat

/w wariancie porównawczym/

A. przychody netto ze sprzedaży i zrównane z nimi

plus/minus zmiana stanu produktów;

minus

koszty operacyjne wg rodzajów

równa się

C. zysk /strata/ ze sprzedaży ...........................................................I

plus

D. pozostałe przychody operacyjne (zysk ze sprzedaż majątku trwałego; dotacje;

rozwiązane rezerwy; przyjęte darowizny; nieodpłatnie otrzymane środki trwałe lub

obrotowe; otrzymane odszkodowania, kary, grzywny; odpisane zobowiązania

przedawnione i umorzone; korekta amortyzacji; wynajem środków trwałych; korekta

podatku; ulgi )

minus

E. pozostałe koszty operacyjne ( strata ze sprzedaży majątku trwałego; aktualizacja

wartości aktywów niefinansowych; nieplanowa amortyzacja; utworzone rezerwy; wydatki

z gwarancji i poręczeń; darowizny; zapłacone odszkodowania, kary, grzywny; wynajem

środków trwałych; likwidacja środków trwałych; spisane środki trwałe w budowie);

równa się

F. zysk /strata/ operacyjny.[operating profit ]...................................II

plus

G. przychody finansowe (odsetki; dyskonto; zyski ze sprzedaż papierów wartościowych;

dodatnie różnice kursowe zrealizowane ;dodatnie różnice kursowe z wyceny na dzień

bilansowy środków pieniężnych ; przedawnione i umorzone zobowiązania; rozwiązane

niewykorzystane rezerwy ; aktualizacja inwestycji;)

minus

H. koszty finansowe (odsetki; dyskonto; straty ze sprzedanych inwestycji; ujemne

różnice kursowe zrealizowane i niezrealizowane; koszty obsługi kredytów i pożyczek;

rezerwy na pewne lub prawdopodobne straty z operacji finansowych ;aktualizacja

wartości inwestycji;)

równa się

I. zysk z działalności gospodarczej..................................................III

plus

J. zyski nadzwyczajne /losowe/

minus

K. straty nadzwyczajne /występujące poza zwykłą działalnością firmy , zaniechania i

zawieszenia działalności, postępowania układowe lub naprawcze/

równa się

L.

zysk

/strata/

brutto

/wynik

finansowy/

[earnings

before

taxes]...............................................................................................IV

minus

M. podatek dochodowy

pozostałe obowiązkowe obciążenia

równa się

N. zysk /strata/ netto [wynik bilansowy netto]( net

profit)..............................................................................................V

2.4 Wariant kalkulacyjnym rachunku wyników

W wariancie kalkulacyjnym rachunku wyników /dostosowania pozycji kosztów do miejsc

powstawania lub nośnika kosztów do poszczególnych jednostek, produktów/ nie

przedstawia się kosztów w ujęciu rodzajowym lecz w ujęciu poszczególnych typów

/rodzajów/ działalności. Wyodrębnia się natomiast koszty sprzedaży i koszty ogólnego

zarządu /płace z narzutami pracowników zarządu, biurowe, podatki, opłaty, delegacje,

utrzymanie terenu, ochrona mienia/ dzieląc w ten sposób koszty na bezpośrednie i

pośrednie.

Najczęściej stosowana jest kalkulacja podziałowa i doliczeniowa;

Kalkulacja podziałowa polega na tym, że koszty produkcji dzieli się na ogólną liczbę

przedmiotów kalkulacji i otrzymuje się przeciętne koszty jednostkowe za okres