„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Jan Przydatek

Monitorowanie działalności przedsiębiorstwa filmowego

i telewizyjnego 313[07].Z5.03

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Radosław Kacperczyk

mgr Janusz Kalinowski

Opracowanie redakcyjne:

mgr Jan Przydatek

Konsultacja:

mgr inż. Jacek Szydłowski

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 313[07].Z5.03

„Monitorowanie działalności przedsiębiorstwa filmowego i telewizyjnego”, zawartego

w modułowym programie nauczania dla zawodu technik organizacji produkcji filmowej

i telewizyjnej 313[07].

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

5

3.

Cele kształcenia

6

4.

Przykładowe scenariusze zajęć

7

5.

Ćwiczenia

11

5.1.

System kontroli wewnętrznej działalności przedsiębiorstwa

11

5.2.1. Ćwiczenia

11

5.2.

Wykonanie budżetu jednostki organizacyjnej przedsiębiorstwa

filmowego i telewizyjnego

13

5.2.1.Ćwiczenia

13

5.3.

Raport pracy studia telewizyjnego

15

5.3.1. Ćwiczenia

15

5.4.

Rachunek wyników działalności przedsiębiorstwa

filmowego i telewizyjnego

17

5.4.1.Ćwiczenia

17

6.

Ewaluacja osiągnięć ucznia

19

7. Literatura

33

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych w szkole kształcącej w zawodzie technik organizacji produkcji filmowej

i telewizyjnej 313[07].

W poradniku zamieszczono:

−

wymagania wstępne, wykaz umiejętności, jakie uczeń powinien mieć już ukształtowane,

aby bez problemów mógł korzystać z poradnika,

−

cele kształcenia, wykaz umiejętności, jakie uczeń ukształtuje podczas pracy

z poradnikiem,

−

przykładowe scenariusze zajęć,

−

przykładowe ćwiczenia ze wskazówkami do realizacji, zalecanymi metodami nauczania-

uczenia się oraz środkami dydaktycznymi,

−

ewaluację osiągnięć ucznia, przykładowe narzędzie pomiaru dydaktycznego,

−

literaturę.

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami ze

szczególnym uwzględnieniem aktywizujących metod nauczania, np. pokazu z objaśnieniem,

dyskusji dydaktycznej, metody tekstu przewodniego, metody projektu, ćwiczeń praktycznych,

samokształcenia kierowanego i in.

Formy organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od

samodzielnej pracy uczniów do pracy zespołowej. Planując ćwiczenia należy dobrać

i zastosować takie metody, które pozwolą efektywnie osiągnąć założone cele zajęć.

W celu przeprowadzenia sprawdzianu wiadomości i umiejętności ucznia, nauczyciel

może posłużyć się, zamieszczonym w rozdziale 6, zestawem zadań testowych.

W tym rozdziale podano również:

−

punktację zadań,

−

propozycje norm wymagań,

−

klucz odpowiedzi,

−

plan testu w formie tabelarycznej,

−

instrukcję dla nauczyciela,

−

instrukcję dla ucznia,

−

zestaw zadań testowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych

313[07].Z5.03

Monitorowanie działalności

przedsiębiorstwa

filmowego i telewizyjnego

313[07].Z5

Działalność

przedsiębiorstwa

filmowego i telewizyjnego

313[07].Z5.01

Organizowanie

przedsiębiorstwa

filmowego i telewizyjnego

313[07].Z5.02

Sporządzanie budżetu

przedsiębiorstwa

filmowego i telewizyjnego

313[07].Z5.04

Prowadzenie działań

marketingowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

−

korzystać z różnych źródeł informacji,

−

selekcjonować, porządkować i przechowywać informacje,

−

dokumentować i notować informacje,

−

czytać ze zrozumieniem akty prawne,

−

analizować teksty źródłowe aktów prawnych,

−

wyszukiwać i przetwarzać informacje,

−

stosować zasady bezpiecznej pracy, ochrony przeciwpożarowej oraz ochrony środowiska

i wymagań ergonomii,

−

korzystać z komputera w zakresie obsługi Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć:

−

określić sposoby kontrolowania wykorzystania zasobów przedsiębiorstwa filmowego

i telewizyjnego,

−

ocenić i porównać oferty kontrahentów w zakresie produkcji filmowej i telewizyjnej,

−

sporządzić raport z działalności komórki organizacyjnej

,

−

dokonać analizy wyniku działalności przedsiębiorstwa filmowego i telewizyjnego,

−

opracować i sporządzić rachunek wyników działalności własnego przedsiębiorstwa

filmowego i telewizyjnego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Osoba prowadząca ..................................................................................................................

Modułowy program nauczania:

Technik organizacji produkcji filmowej i telewizyjnej

313[07]

Moduł:

Działalność przedsiębiorstwa filmowego i telewizyjnego

313[07].Z5

Jednostka modułowa:

Monitorowanie działalności przedsiębiorstwa filmowego

i telewizyjnego 313[07].Z5.03

Temat: Sprawozdanie K-06 z produkcji i usług filmowych za rok ubiegły.

Cel ogólny: Poznanie zakresu i sposobu sporządzania sprawozdawczości w przedsiębiorstwie

filmowym i telewizyjnego.

Cele szczegółowe

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

−

określić rolę i zadania sprawozdawczości branżowej (dotyczącej kultury),

−

wymienić podstawowe przepisy dotyczące sprawozdawczości w przedsiębiorstwie

filmowym i telewizyjnym,

−

pozyskać dane niezbędne do sporządzenia sprawozdania (określić ich źródła),

−

sporządzić sprawozdanie,

−

sformułować wnioski.

W czasie zajęć będą kształtowane także umiejętności ponadzawodowe:

−

organizowania i planowania pracy,

−

pracy w zespole,

−

oceny pracy zespołu,

−

prezentacji uzyskanych wyników.

Metody nauczania–uczenia się:

−

przewodniego tekstu – na podstawie wzorów wypełnionych sprawozdań,

−

dyskusja dydaktyczna – interpretacja przepisów dotyczących sprawozdawczości.

−

ć

wiczenia praktyczne – sporządzanie sprawozdania.

Formy organizacyjne pracy uczniów:

−

praca indywidualna i w grupach 2-3 osobowych.

Czas: 6 godzin dydaktycznych.

Środki dydaktyczne:

−

Ustawa o rachunkowości,

−

przepisy dotyczące sprawozdawczości w przedsiębiorstwach produkcji filmowej

i telewizyjnej,

−

druki sprawozdania K-06 wraz z instrukcją (wzór sprawozdania za 2007 rok wraz

z instrukcją w załączeniu),

−

poradniki i książki nt. sprawozdawczości,

−

przykładowe wzory sprawozdań.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

−

poradnik dla ucznia,

−

kartki/arkusze z treścią założeń i proponowane zadania/ćwiczenia, w tym informacje do

sprawozdania pozyskane z funkcjonujących przedsiębiorstw filmowych i telewizyjnych.

Literatura przedmiotowa

−

Ustawa o rachunkowości

−

aktualna w rozpatrywanym temacie.

Przebieg zajęć:

1)

Sprawy organizacyjne.

2)

Nawiązanie do tematu, omówienie celów zajęć.

3)

Realizacja tematu:

a)

podział uczniów na 2-3 osobowe grupy,

b)

wyłonienie w grupach „sprawozdawcy wykonanych prac”,

c)

ustalenie reguł i zasad wykonania prac oraz ich prezentacji i kryteria oceny,

d)

przydział materiałów ( sprawozdania, instrukcje, przepisy, wzory itd.) dla

poszczególnych grup ( identycznych lub różnych dla każdej z grup),

e)

wykonywanie ćwiczeń przez powołane grupy uczniów (pracujących pod nadzorem

nauczyciela, który aktywnie pomaga w wyjaśnianiu zaistniałych trudności w realizacji

ć

wiczenia),

4)

Zakończenie prac – prezentacja wyników prac (wyliczeń, sprawozdań, wniosków) według

reguł ustalonych w punkcie 3c).

5)

Ocena wykonanych prac według ustalonych kryteriów.

6)

Wnioski końcowe – wskazanie na błędy i trudności w realizacji zadania.

Praca domowa

−−−−

sporządzenie sprawozdania K-06 według założeń otrzymanych od nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Scenariusz zajęć 2

Osoba prowadząca:..................................................................................................................

Modułowy program nauczania:

Technik organizacji produkcji filmowej i telewizyjnej

313[07]

Moduł:

Działalność przedsiębiorstwa filmowego i telewizyjnego

313[07].Z5

Jednostka modułowa:

Monitorowanie działalności przedsiębiorstwa filmowego

i telewizyjnego 313[07].Z5.03

Temat: F-02 Statystyczne sprawozdanie finansowe sporządzone na dzień 31 grudnia ub. roku.

Cel ogólny: Poznanie zakresu i sposobu sporządzania sprawozdawczości finansowej

w przedsiębiorstwie filmowym i telewizyjnego.

Cele szczegółowe

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

−

określić rolę i zadania sprawozdawczości finansowej,

−

wymienić

podstawowe

przepisy

dotyczące

sprawozdawczości

finansowej

w przedsiębiorstwie filmowym i telewizyjnym,

−

pozyskać dane niezbędne do sporządzenia sprawozdania F-02 (określić ich źródła),

−

sporządzić sprawozdanie,

−

sformułować wnioski.

W czasie zajęć będą kształtowane także umiejętności ponadzawodowe:

−

organizowania i planowania pracy,

−

pracy w zespole,

−

oceny pracy zespołu,

−

prezentacji uzyskanych wyników.

Metody nauczania–uczenia się:

−

przewodniego tekstu – na podstawie wzorów wypełnionych sprawozdań,

−

dyskusja dydaktyczna – interpretacja przepisów dotyczących sprawozdawczości.

−

ć

wiczenia praktyczne – sporządzanie sprawozdania.

Formy organizacyjne pracy uczniów:

−

praca indywidualna i w grupach 2-3 osobowych.

Czas: 10-12 godzin dydaktycznych.

Środki dydaktyczne:

−

Ustawa o rachunkowości,

−

przepisy dotyczące sprawozdawczości finansowej w przedsiębiorstwach produkcji

filmowej i telewizyjnej,

−

druki sprawozdania F-02 wraz z instrukcją (za 2007 rok – w załączeniu),

−

poradniki i książki nt. sprawozdawczości,

−

przykładowe wzory sprawozdań finansowych (bilans, rachunek zysków i strat)

z przedsiębiorstw filmowych i telewizyjnych za ubiegłe lata,

−

poradnik dla ucznia.

−

kartki/arkusze z treścią założeń oraz proponowane zadania/ćwiczenia, w tym informacje

do sprawozdania pozyskane z funkcjonujących przedsiębiorstw filmowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Literatura przedmiotowa

−

Ustawa o rachunkowości

−

aktualna w rozpatrywanym temacie.

Przebieg zajęć:

1)

Sprawy organizacyjne.

2)

Nawiązanie do tematu, omówienie celów zajęć.

3)

Realizacja tematu:

a)

podział uczniów na 2-3 osobowe grupy,

b)

wyłonienie w grupach „sprawozdawcy wykonanych prac”,

c)

ustalenie reguł i zasad wykonania prac oraz ich prezentacji i kryteria oceny,

d)

przydział materiałów ( sprawozdania, instrukcje, przepisy, wzory itd.) dla

e)

poszczególnych grup ( identycznych lub różnych dla każdej z grup),

f)

wykonywanie ćwiczeń przez powołane grupy uczniów (pracujących pod nadzorem

nauczyciela, który aktywnie pomaga w wyjaśnianiu zaistniałych trudności w realizacji

ć

wiczenia),

4)

Zakończenie prac – prezentacja wyników prac (wyliczeń, sprawozdań, wniosków)

według reguł ustalonych w punkcie 3c).

5)

Ocena wykonanych prac według ustalonych kryteriów.

6)

Wnioski końcowe – wskazanie na błędy i trudności w realizacji zadania.

Praca domowa

−

Sporządzenie sprawozdania F-02 według założeń otrzymanych od nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

5.

ĆWICZENIA

5.1. System kontroli wewnętrznej działalności przedsiębiorstwa

5.1.1. Ćwiczenia

Ćwiczenie 1

Sporządź schemat struktury organizacyjnej uwzględniający komórkę kontroli

wewnętrznej wybranego działu/zakładu przedsiębiorstwa produkcji filmowej i telewizyjnej.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

wykonywania ćwiczenia z uwzględnieniem przepisów bezpieczeństwa i higieny pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

wybrać z poprzednich jednostek modułowych np. JM 313[07].05.01 dział/zakład

przedsiębiorstwa produkcji filmowej i telewizyjnej,

3)

przeanalizować ponownie zakres jego działalności,

4)

narysować schemat struktury organizacyjnej wybranego działu/zakładu,

5)

„dorysować” do ww. schematu komórkę kontroli wewnętrznej,

6)

zaprezentować wynik pracy na forum klasy w ustalony, przez nauczyciela, sposób.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

–

przepisy nt. kontroli wewnętrznej,

–

wzory schematów struktur organizacyjnych różnych przedsiębiorstw,

–

komputer z dostępem do Internetu,

–

literatura wskazana przez nauczyciela.

Ćwiczenie 2

Opracuj regulamin kontroli wewnętrznej dla komórki kontroli wewnętrznej ujętej

w strukturze organizacyjnej wybranego działu/zakładu przedsiębiorstwa produkcji filmowej

i telewizyjnej (ćwiczenie 1).

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

wykonywania ćwiczenia z uwzględnieniem przepisów bezpieczeństwa i higieny pracy.

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

przeanalizować ponownie zakres obowiązków wybranego działu/zakładu,

3)

przeanalizować wzory regulaminów otrzymane od nauczyciela,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4)

zaprojektować regulamin dla komórki kontroli wewnętrznej,

5)

zaprezentować wynik pracy na forum klasy w ustalony, przez nauczyciela, sposób.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

–

przepisy nt. regulaminów kontroli wewnętrznej,

–

wzory regulaminów kontroli wewnętrznej różnych przedsiębiorstw,

–

komputer z dostępem do Internetu,

–

literatura wskazana przez nauczyciela.

Ćwiczenie 3

Uzupełnij przedstawiony rysunek określając kryteria podziału monitoringu bądź rodzaje

monitoringu.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

wykonywania ćwiczenia z uwzględnieniem przepisów bezpieczeństwa i higieny pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

przeanalizować materiał nauczania z poradnika dla ucznia, dotyczący ćwiczenia

3)

uzupełnić rysunek - tabelę, wpisując właściwe nazwy i terminy,

4)

zaprezentować wynik pracy na forum klasy w ustalony, przez nauczyciela, sposób.

Lp. Kryterium klasyfikacji

Rodzaj monitoringu

1

Podstawa prawna

2

1.

Monitoring zewnętrzny

2.

Monitoring wewnętrzny

3

1.

Monitoring pełny, kompleksowy ( )

2.

Monitoring częściowy, ............... ( )

3.

...........................................(zagrożone działy/zadania firmy)

4

Częstotliwość

obserwacji

5.

ś

ródła finansowania

1.

Monitoring finansowy ze środków ....................................

2.

Monitoring finansowany ze ...............................................

3.

Monitoring finansowany ze środków „.....................” w/w.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

−−−−

komputer z dostępem do Internetu,

−−−−

literatura wskazana przez nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

5.2.

Wykonanie budżetu jednostki organizacyjnej

przedsiębiorstwa filmowego i telewizyjnego

5.2.1. Ćwiczenia

Ćwiczenie 1

Opracuj projekt budżetu na realizację filmu o Twojej klasie.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

wykonywania ćwiczenia z uwzględnieniem przepisów bezpieczeństwa i higieny pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

wybrać z poprzednich jednostek modułowych informacje o produkcji filmowej

i telewizyjnej,

3)

przeanalizować treści związane z organizacją produkcji filmu,

4)

przeanalizować otrzymane od nauczyciela wzorcowe projekty budżetu,

5)

opracować projekt budżetu,

6)

zaprezentować wynik pracy na forum klasy w ustalony, przez nauczyciela, sposób.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

–

wzorcowe projekty budżetu,

–

komputer z dostępem do Internetu,

–

literatura wskazana przez nauczyciela.

Ćwiczenie 2

Opracuj schemat struktury budżetu głównego dla Twojej firmy.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

wykonywania ćwiczenia z uwzględnieniem przepisów bezpieczeństwa i higieny pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

ustalić rodzaj i zakres produkcji realizowanej przez Twoją firmę,

3)

wybrać z poprzednich jednostek modułowych informacje o produkcji filmowej

i telewizyjnej w zakresie związanym ze Twoją firmą,

4)

przeanalizować treści związane organizacją produkcji w Swojej firmie,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

5)

przeanalizować otrzymane od nauczyciela wzorcowe projekty struktury budżetu

głównego,

6)

opracować projekt struktury budżetu głównego dla Twojej firmy,

7)

zaprezentować wynik pracy na forum klasy w ustalony, przez nauczyciela sposób.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

–

wzorcowe projekty struktury budżetu głównego,

–

poradniki dla ucznia z bieżącej i poprzednich jednostek modułowych,

–

komputer z dostępem do Internetu,

–

literatura wskazana przez nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

5.3. Raport pracy studia telewizyjnego

5.3.1. Ćwiczenia

Ćwiczenie 1

Na podstawie otrzymanych informacji dotyczących wyposażenia studia telewizyjnego,

napisz raport w formie ustalonej przez nauczyciela dla potencjalnych klientów firmy.

Przykład informacji o Twoim studio:

Powierzchnia 249 m kw. , widownia 67 m kw., Mikser wizji: Sony DVS-7250 Typ

BKDS-7026, Still store: Pinnacle Lightning 1000, Urządzenie do efektów cyfrowych

Pinnacle DV EXTREME, Syntetyzer napisów Pinnacle FX DEKO, Kamery: SONY

BVP-570P/A - 4 szt., Magnetowidy: Betacam SP - SONY BVW-75P, AMPEX CVR-

65P, DXC-D30WSPH - 1 szt. (możliwość zainstalowania dodatkowych kamer), SONY

PVW-650P, magnetowidy cyfrowe w standardzie DVC Pro50, Nastawnia światła:

AGAT 60x5kMikser fonii: Studer 980 - 20 wejść mono, 4 wejścia stereo, Źródła światła

(na życzenie możliwość doinstalowania dodatkowych świateł):Martin PAL 1200 – 8 szt.

(efektowe!) ADB SP 50, ADB SP 20 - 16 szt., ADB SP 10 - 26 szt., ADB SH 10 - 2 szt.,

ADB SH 20 - 2 szt., ARRI Studio 1000 - 6 szt., Techfilm OS-1 - 12 szt., Sachtler

Widescreen 2500 HVM - 14 szt., Sachtler Widescreen 1250 H - 8 szt., Thomas D 1001 P

- 24 szt., Thomas D 1004 P - 8 szt., ADB Spot DS. 105 – 2, 8 grup, 8 aux, 2 sumy

stereo, 1 suma mono, 11 modułów dynamicznych, , Mikroporty: Sennheiser SKM

5000/SK 50 UHF/EM 3032 - 8 szt., (na życzenie - możliwość zainstalowania

dodatkowych mikroportów),, Nagłośnienie estradowe: mikser Soundcraft K1 (8 we),

kolumny głośnikowe JBL SP215-9, wzmacniacz MPA 1100 W, Monitory studyjne:

SONY PVM-2950 QM - 4 szt. (na wózkach), na życzenie dodatkowe monitory.

W studio posiadamy horyzonty w kilku kolorach.

Uwaga: dane o wyposażeniu można rozszerzyć w uzgodnieniu z nauczycielem.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

wykonywania ćwiczenia z uwzględnieniem przepisów bezpieczeństwa i higieny pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść polecenia i otrzymane informacje,

2)

przeanalizować materiał nauczania i zaleconą literaturę,

3)

sporządzić raport,

4)

zaprezentować raport w zakresie i formie ustalonej przez nauczyciela.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

−

Poradnik dla ucznia nt. wyposażenia studia telewizyjnego,

−

zalecona przez nauczyciela literatura,

−

komputer z dostępem do Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Ćwiczenie 2

Sporządź raport (pracy własnej, przygotowania prac do realizacji programu

telewizyjnego, wyposażenia telewizyjnego studia filmowego itp.) wg założeń otrzymanych od

nauczyciela.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

wykonywania ćwiczenia z uwzględnieniem przepisów bezpieczeństwa i higieny pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść polecenia i otrzymane informacje,

2)

przeanalizować materiał nauczania i zaleconą literaturę,

3)

sporządzić raport,

4)

zaprezentować raport w zakresie i formie ustalonej przez nauczyciela.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

−

Poradnik dla ucznia nt. tematyki raportu,

−

zalecona przez nauczyciela literatura,

−

komputer z dostępem do Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

5.4. Rachunek wyników działalności przedsiębiorstwa filmowego

i telewizyjnego

5.4.1. Ćwiczenia

Ćwiczenie 1

Uzupełnij podaną tabelę, określając rodzaj użytkownika.

Lp.

ODBIORCA (UśYTKOWNIK)

SPRAWOZDANIA

RODZAJ UśYTKOWNIKA

1

Pracownicy

2

Dostawcy

3

Urzędy państwowe

4

Inwestorzy

5

Zarząd firmy

6

Akcjonariusze firmy

7

Banki

8

Związki zawodowe

9

Właściciele firmy

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

wykonywania ćwiczenia z uwzględnieniem przepisów bezpieczeństwa i higieny pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

przeanalizować materiał nauczania zawarty w poradniku dla ucznia oraz wskazaną przez

nauczyciela literaturę,

3)

uzupełnić tabelę, wpisując właściwy rodzaj użytkownika sprawozdania,

4)

przedstawić rozwiązanie na forum grupy/klasy w sposób ustalony przez nauczyciela.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

−

ustawa o Rachunkowości,

−

podręcznik dla ucznia,

−

literatura zalecana przez nauczyciela,

−

komputer z dostępem do Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Ćwiczenie 2

Uzupełnij podaną tabelę o brakujące odpowiedzi lub tytuły.

Lp.

Kryterium

klasyfikacji

Rodzaj sprawozdania

1.

Podstawa

prawna

−

ustawowe (obligatoryjne, obowiązkowe)

−

2.

Ź

ródło

informacji

−

rzeczowe (ilościowe, ilościowo-jakościowe)

3.

−

zewnętrzne ( GUS, urząd skarbowy, organa kontrolne)

−

wewnętrzne (rada nadzorcza, kierownictwo firmy, związki

zawodowe przedsiębiorstwa)

4.

Czasokres,

którego dotyczą

−

bieżące (operatywne)

−

5.

−

sporządzane regularnie np. co miesiąc

−

sporadycznie (wg potrzeb własnych lub zewnętrznych)

6.

−

jednostkowe (jeden podmiot np. studio telewizyjne)

−

zbiorcze (wszystkie zakłady i komórki przedsiębiorstwa)

7.

Tematyka

informacji

−

majątkowe (środki trwałe, inwestycje przedsiębiorstwa)

−

8.

−

ogólne (syntetyczne)

−

szczegółowe (analityczne)

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

wykonywania ćwiczenia z uwzględnieniem przepisów bezpieczeństwa i higieny pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

przeanalizować materiał nauczania zawarty w poradniku dla ucznia oraz wskazaną przez

nauczyciela literaturę,

3)

uzupełnić tabelę wpisując brakujące treści,

4)

przedstawić rozwiązanie na forum grupy/klasy w sposób ustalony przez nauczyciela.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

−

ustawa o Rachunkowości,

−

Poradnik dla ucznia,

−

literatura zalecana przez nauczyciela,

−

komputer z dostępem do Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

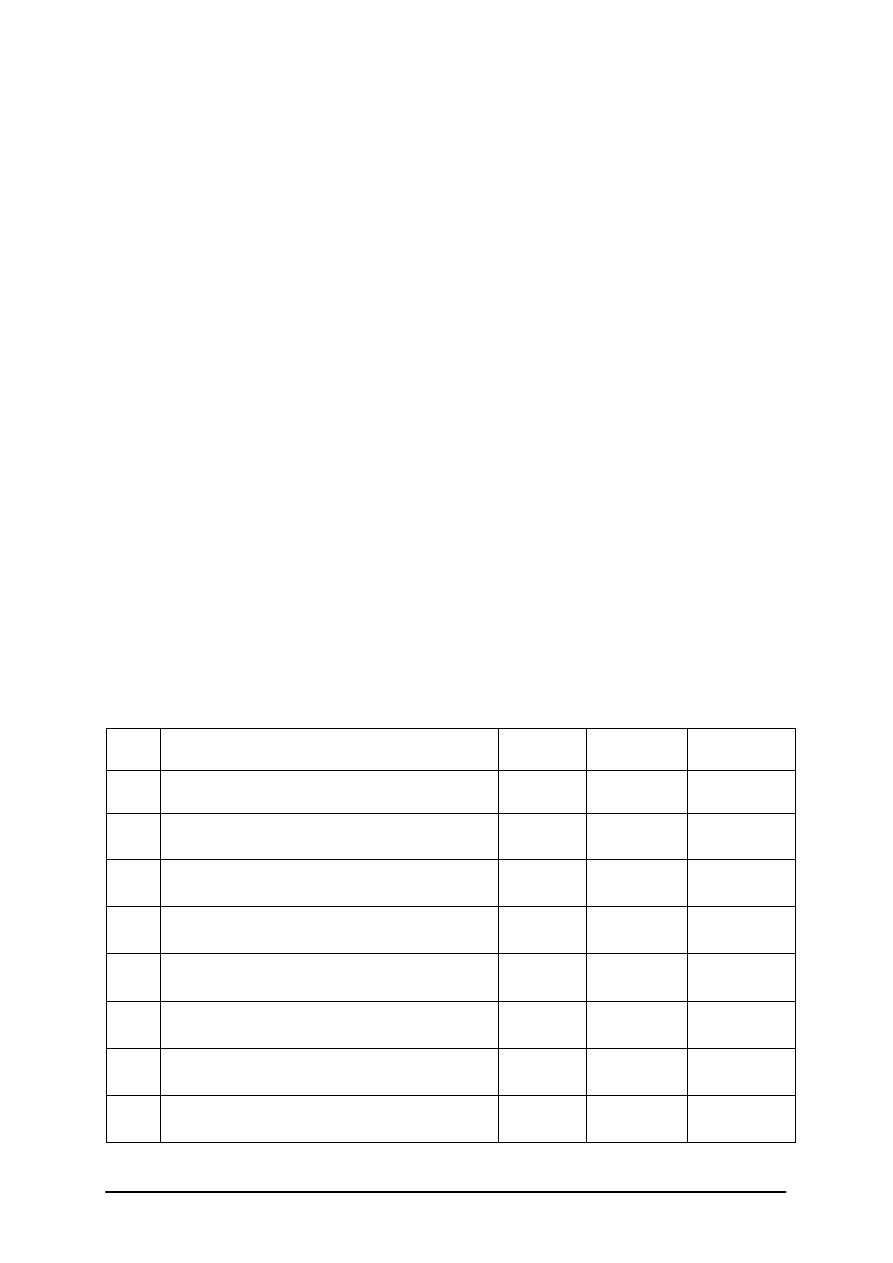

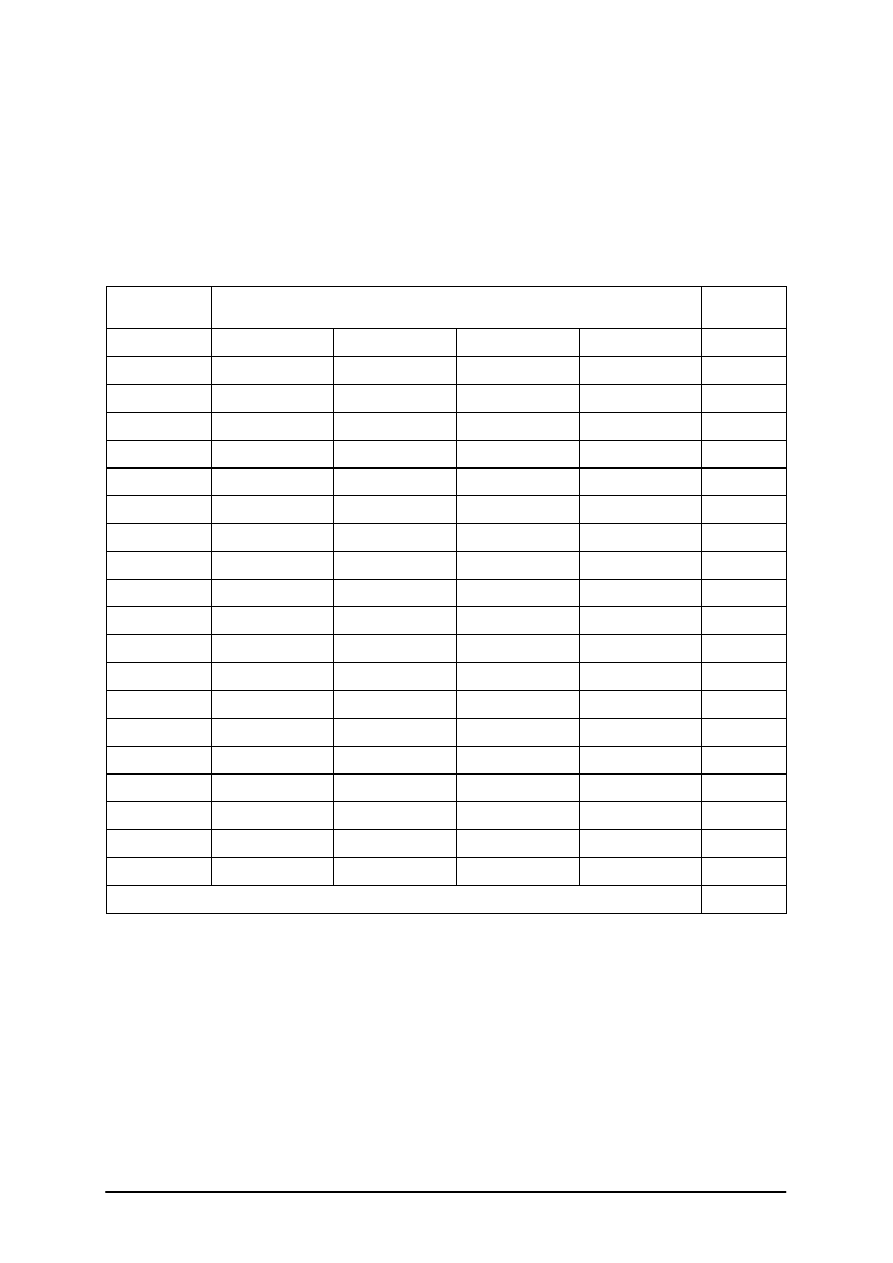

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego

Test dwustopniowy do jednostki modułowej „Monitorowanie działalności

przedsiębiorstwa filmowego i telewizyjnego” 313[07].Z5.03

Test składa się z 20 zadań wielokrotnego wyboru, z których:

−

zadania 1, 2, 3, 5, 6, 8, 9, 10, 12, 13, 14, 15, 16, 17 są z poziomu podstawowego,

−

zadania 4, 7, 11, 18, 19, 20 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

−

dopuszczający – za rozwiązanie co najmniej 8 zadań z poziomu podstawowego,

−

dostateczny – za rozwiązanie co najmniej 10 zadań z poziomu podstawowego,

−

dobry – za rozwiązanie 15 zadań, w tym co najmniej 4 z poziomu ponadpodstawowego,

−

bardzo dobry – za rozwiązanie 18 zadań, w tym co najmniej 5 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1. a, 2. b, 3. c, 4. d, 5. d, 6. c, 7. b, 8. a, 9. b, 10. d, 11. d,

12. a, 13. b, 14. c, 15. d, 16. a, 17. b, 18. c, 19. d, 20. d

Plan testu

Nr

zad.

Cel operacyjny

(mierzalne osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1.

Rozróżnić

etapy

racjonalnego

procesu

decyzyjnego przedsiębiorstwa

B

P

a

2.

Określić istotę i zadania monitoringu

C

P

b

3.

Określić rodzaje monitoringu

C

P

c

4.

Określić kryteria klasyfikacji monitoringu

C

PP

d

5.

Określić nadrzędny cel kontroli wewnętrznej

i jej zakres

C

P

d

6.

Zdefiniować i odróżnić podstawowe funkcje

zarządzania

B

P

c

7.

Scharakteryzować

komórkę

kontroli

wewnętrznej

C

PP

b

8.

Zdefiniować pojęcie „budżet”

A

P

a

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

9.

Określić funkcje i rodzaje budżetu

C

P

b

10.

Określić powiązania hierarchiczne między

rodzajami budżetów

C

P

d

11.

Scharakteryzować rodzaje i zastosowanie

raportu

C

PP

d

12.

Wyjaśnić rolę systemów elektronicznego

obiegu dokumentów w raportowaniu pracy

B

P

a

13.

Wyjaśnić podstawowy cel sporządzania

sprawozdań finansowych

B

P

b

14.

Zidentyfikować przepisy zobowiązujące

przedsiębiorstwa do sporządzania

sprawozdań finansowych

A

P

c

15.

Zidentyfikować podmiot odpowiedzialny za

treść sprawozdania finansowego

A

P

d

16.

Określić niezbędne cechy sprawozdania

finansowego

C

P

a

17.

Zidentyfikować sprawozdanie finansowe

A

P

b

18.

Scharakteryzować kryteria klasyfikacji

sprawozdań

C

PP

c

19.

Określić sposoby sporządzania rachunku

wyników

C

PP

d

20.

Określić warianty ujmowania kosztów w

rachunku wyników

C

PP

d

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Przebieg testowania

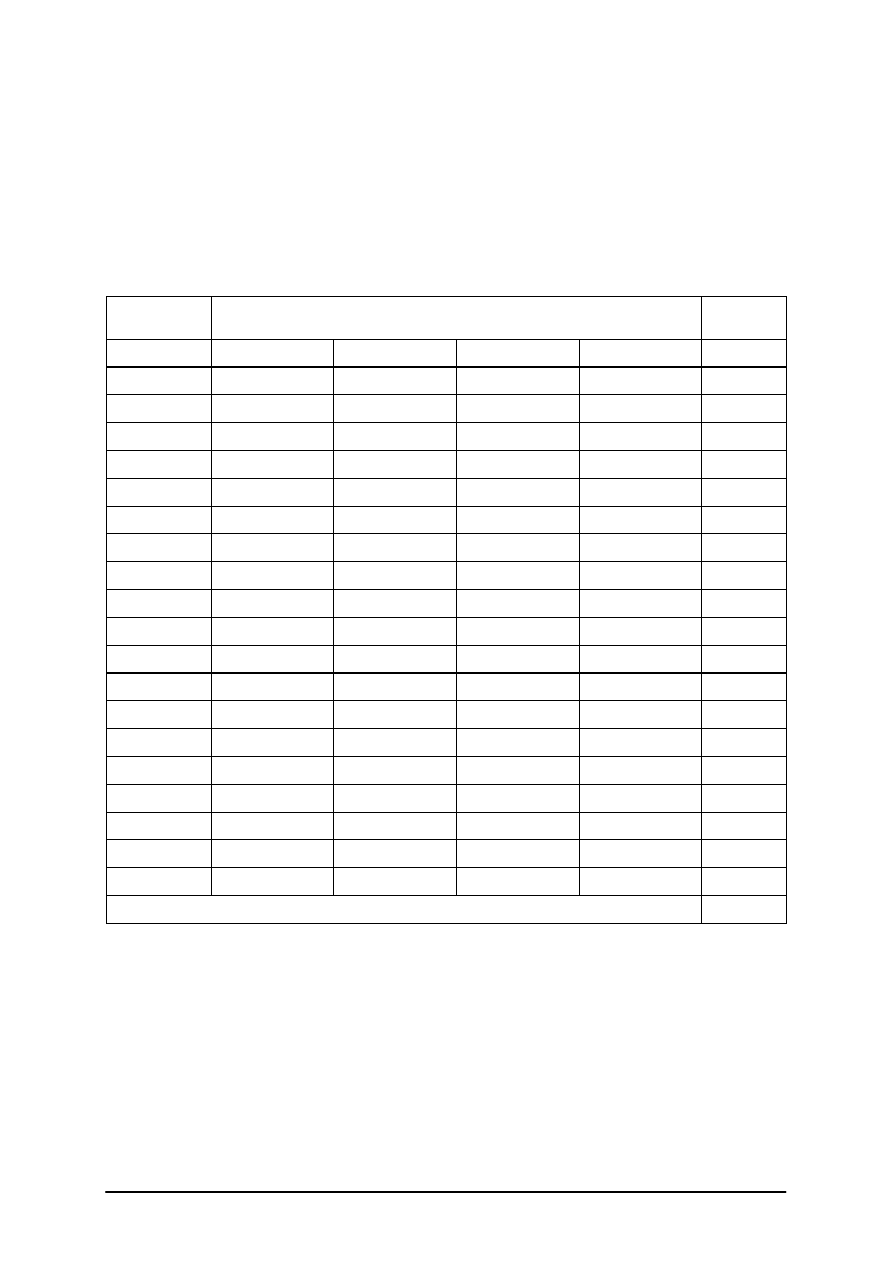

Instrukcja dla nauczyciela

1.

Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem, co najmniej

jednotygodniowym.

2.

Przygotuj odpowiednią liczbę testów.

3.

Zapewnij samodzielność podczas rozwiązywania zadań.

4.

Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5.

Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

6.

Nie przekraczaj przeznaczonego czasu na test.

7.

Kilka minut przed zakończeniem testu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielania odpowiedzi.

Instrukcja dla ucznia

1.

Przeczytaj uważnie instrukcję.

2.

Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3.

Zapoznaj się z zestawem zadań testowych.

4.

Test zawiera 20 zadań. Do każdego zadania dołączone są 4 możliwe odpowiedzi. Tylko

jedna jest prawidłowa.

5.

Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie

ponownie zakreślić odpowiedź prawidłową.

6.

Pracuj samodzielnie, bo wtedy będziesz miał satysfakcję z wykonanego zadania.

7.

Jeśli udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

8.

Na rozwiązanie masz 45 minut.

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw zadań testowych,

−

karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

ZESTAW ZADAŃ TESTOWYCH

1.

Do etapów racjonalnego procesu decyzyjnego przedsiębiorstwa zaliczamy

a)

rozeznanie i zdefiniowanie problemu występującego w przedsiębiorstwie.

b)

diagnozę stanu przyszłego przedsiębiorstw tej samej branży.

c)

diagnozę bieżącej sytuacji u konkurencji.

d)

rozeznanie i zdefiniowanie sytuacji państwa.

2.

Istotą monitoringu przedsiębiorstwa filmowego i telewizyjnego jest systematyczne,

metodyczne, śledzenie i rejestrowanie zmian zachodzących w

a)

podaży produkcji filmowej i telewizyjnej.

b)

przedsiębiorstwie i jego otoczeniu.

c)

w popycie na usługi filmowe i telewizyjne.

d)

w przepisach prawa związanych z filmem i telewizją.

3.

Na podstawie prawnej, jako kryterium klasyfikacji, wyróżniamy monitoring

a)

opłacalny i przynoszący straty.

b)

finansowany wewnętrznie i zewnętrznie.

c)

obowiązkowy i dobrowolny.

d)

pełny i częściowy.

4.

Monitoring: ciągły, okresowy i interwencyjny wyróżniony został, jako kryterium

klasyfikacji, na podstawie

a)

przepisów prawa.

b)

zakresu obserwacji.

c)

ź

ródeł finansowania.

d)

częstotliwości obserwacji.

5.

Nadrzędnym celem kontroli wewnętrznej jest regulowanie i korygowanie wszystkich

działań przedsiębiorstwa tak, aby były one

a)

akceptowane przez klientów przedsiębiorstwa.

b)

korzystne dla załogi przedsiębiorstwa.

c)

przyjazne dla środowiska.

d)

skuteczne i sprawnie przeprowadzane.

6.

Do podstawowych funkcji zarządzania zaliczamy

a)

planowanie, działanie, organizowanie i księgowanie.

b)

motywowanie, organizowanie, planowanie i monitorowanie.

c)

planowanie, organizowanie, motywowanie i kontrolowanie.

d)

analizowanie, współdziałanie, koordynowanie i reklamowanie.

7.

Kwalifikacje i predyspozycje osób zatrudnianych w komórkach kontroli wewnętrznej

przedsiębiorstwa filmowego i telewizyjnego określa

a)

minister właściwy do spraw gospodarki filmowej i telewizyjnej.

b)

kierownik jednostki która posiada lub organizuje kontrolę wewnętrzną.

c)

właściwy starosta wg miejsca lokalizacji przedsiębiorstwa.

d)

najliczniejszy związek zawodowy w przedsiębiorstwie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

8.

Ilość określonego zasobu, która pozostaje do dyspozycji osoby, przedsiębiorstwa albo

organizacji to

a)

budżet.

b)

bilans.

c)

wydatki.

d)

koszty.

9.

Motywowanie i sterowanie zachowaniami menedżerów w przedsiębiorstwie, to jedna

z funkcji

a)

księgowości.

b)

budżetu.

c)

zaopatrzenia.

d)

reklamy.

10.

Punktem wyjścia do opracowania budżetu przedsiębiorstwa jest zwykle

a)

regulamin przedsiębiorstwa.

b)

Konstytucja RP.

c)

budżet zakupu.

d)

budżet sprzedaży.

11.

Raport składany w formie pisemnej i podpisany przez upoważnione osoby ma wartość

a)

bilansu.

b)

pieniężną.

c)

rzeczową.

d)

dokumentu.

12.

System elektronicznego obiegu dokumentów zakłada

a)

umniejszanie roli papieru jako nośnika danych na rzecz zapisu cyfrowego.

b)

zwiększanie roli papieru jako nośnika danych kosztem zapisu cyfrowego.

c)

zwiększanie roli tradycyjnych metod przechowywania informacji.

d)

zmniejszanie znaczenia monitoringu w przedsiębiorstwie.

13.

Dostarczanie użytecznych informacji o sytuacji finansowej i rezultatach działalności

przedsiębiorstwa to podstawowy cel

a)

działalności przedsiębiorstwa.

b)

sporządzania sprawozdań finansowych.

c)

pracy kierownictwa przedsiębiorstwa.

d)

każdego pracownika zatrudnionego w przedsiębiorstwie.

14.

Obowiązek sporządzania sprawozdania z działalności przedsiębiorstwa wynika

z przepisów prawa, w tym w szczególności z

a)

Kodeksu pracy.

b)

Konstytucji RP.

c)

Ustawy o rachunkowości.

d)

Ustawy o ochronie środowiska.

15.

Sprawozdanie z działalności przedsiębiorstwa podpisuje

a)

wylosowany pracownik w przedsiębiorstwie.

b)

wojewoda lub starosta.

c)

minister właściwy do spraw gospodarki.

d)

zarząd (dyrekcja) przedsiębiorstwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

16.

Sprawozdanie z działalności przedsiębiorstwa powinna bezwzględnie cechować

a)

zrozumiałość, wiarygodność i kompletność.

b)

wyrozumiałość, akceptacja drobnych nieprawidłowości i życzliwość.

c)

optymizm w realizację podjętych i realizowanych zadań.

d)

pesymizm i ostrożność w prezentacji ujemnych stron firmy.

17.

Podstawowe sprawozdania finansowe przedsiębiorstwa to

a)

bilans, wykaz kosztów i wykaz przychodów.

b)

bilans, rachunek zysków i strat, rachunek przepływów pieniężnych.

c)

wykaz majątku i zysków firmy.

d)

wykaz wypłaconych wynagrodzeń kierownictwu i pracownikom firmy.

18.

Sprawozdania finansowe przedsiębiorstwa możemy klasyfikować według

a)

ilości wymaganych podpisów na sprawozdaniu.

b)

ilości druków zużytych do jego sporządzenia.

c)

ź

ródła informacji.

d)

dochodów pracowników przedsiębiorstwa.

19. Rachunek wyników może być sporządzany na

a)

nieograniczoną liczbę sposobów.

b)

pięć sposobów.

c)

jeden sposób.

d)

dwa sposoby.

20. Wyróżnia się ujmowane kosztów w rachunku wyników

a)

tylko w układzie rodzajowym.

b)

tylko w układzie funkcjonalnym.

c)

najpierw w układzie rodzajowym a następnie funkcjonalnym.

d)

w trzech wymienionych wariantach.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

KARTA ODPOWIEDZI

Imię i nazwisko:..........................................................................................

Monitorowanie działalności przedsiębiorstwa filmowego i telewizyjnego

Zakreśl poprawną odpowiedź

Nr

zadania

Odpowiedź

Punkty

1.

a

b

c

d

2.

a

b

c

d

3.

a

b

c

d

4.

a

b

c

d

5.

a

b

c

d

6.

a

b

c

d

7.

a

b

c

d

8.

a

b

c

d

9.

a

b

c

d

10.

a

b

c

d

11.

a

b

c

d

12.

a

b

c

d

13.

a

b

c

d

14.

a

b

c

d

15.

a

b

c

d

16.

a

b

c

d

17.

a

b

c

d

18.

a

b

c

d

19.

a

b

c

d

20.

a

b

c

d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

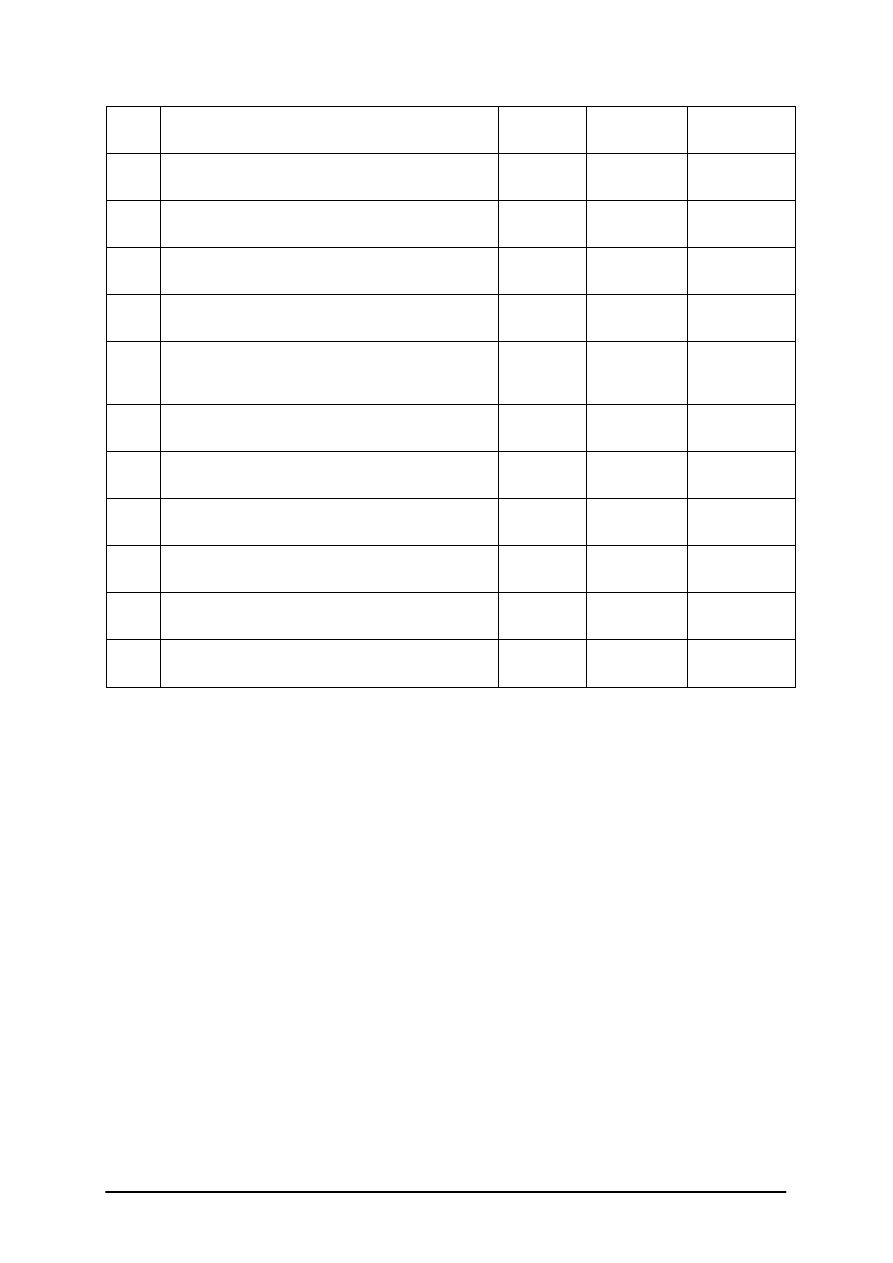

Test 2

Przykłady narzędzi pomiaru dydaktycznego

Test dwustopniowy do jednostki modułowej „Monitorowanie działalności

przedsiębiorstwa filmowego i telewizyjnego” 313[07].Z5.03

Test składa się z 20 zadań wielokrotnego wyboru, z których:

−

zadania 1, 2, 3, 5, 6, 8, 9, 10, 12, 13, 14, 15, 16, 17 są z poziomu podstawowego,

−

zadania 4, 7, 11, 18, 19, 20 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

−

dopuszczający – za rozwiązanie co najmniej 8 zadań z poziomu podstawowego,

−

dostateczny – za rozwiązanie co najmniej 10 zadań z poziomu podstawowego,

−

dobry – za rozwiązanie 15 zadań, w tym co najmniej 3 z poziomu ponadpodstawowego,

−

bardzo dobry – za rozwiązanie 18 zadań, w tym co najmniej 5 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1. a, 2. b, 3. c, 4. d, 5. d, 6. c, 7. b, 8. a, 9. b, 10. d, 11. a,

12. b, 13. c, 14. d, 15. a, 16. b, 17. c, 18. d, 19. a, 20. b.

Plan testu

Nr

zad.

Cel operacyjny

(mierzalne osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1.

Rozróżnić

etapy

racjonalnego

procesu

decyzyjnego przedsiębiorstwa

B

P

a

2.

Określić istotę i zadania monitoringu

C

P

b

3.

Określić rodzaje monitoringu

C

P

c

4.

Rozróżnić kryteria klasyfikacji monitoringu

C

PP

d

5.

Określić nadrzędny cel kontroli wewnętrznej

i jej zakres

B

P

d

6.

Wyjaśnić i odróżnić podstawowe funkcje

zarządzania

B

P

c

7.

Scharakteryzować

komórkę

kontroli

wewnętrznej

C

PP

b

8.

Zdefiniować pojęcie „budżet”

A

P

a

9.

Określić funkcje i rodzaje budżetu

C

P

b

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

10.

Określić powiązania hierarchiczne między

rodzajami budżetów

C

P

d

11.

Scharakteryzować rodzaje i zastosowanie

raportu

C

PP

a

12.

Określić rolę systemów elektronicznego

obiegu dokumentów w raportowaniu pracy

C

P

b

13.

Określić podstawowy cel sporządzania

sprawozdań finansowych

C

P

c

14.

Zidentyfikować przepisy zobowiązujące

przedsiębiorstwa do sporządzania

sprawozdań finansowych

A

P

d

15.

Zidentyfikować podmiot odpowiedzialny za

treść sprawozdania finansowego

A

P

a

16.

Określić niezbędne cechy sprawozdania

finansowego

C

P

b

17.

Zidentyfikować sprawozdanie finansowe

B

P

c

18.

Scharakteryzować kryteria klasyfikacji

sprawozdań

C

PP

d

19.

Wskazać sposoby sporządzania rachunku

wyników

C

PP

a

20.

Wskazać warianty ujmowania kosztów

w rachunku wyników

C

PP

b

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Przebieg testowania

Instrukcja dla nauczyciela

1.

Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem, co najmniej

jednotygodniowym.

2.

Przygotuj odpowiednią liczbę testów.

3.

Zapewnij samodzielność podczas rozwiązywania zadań.

4.

Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5.

Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

6.

Nie przekraczaj przeznaczonego czasu na test.

7.

Kilka minut przed zakończeniem testu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielania odpowiedzi.

Instrukcja dla ucznia

1.

Przeczytaj uważnie instrukcję.

2.

Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3.

Zapoznaj się z zestawem zadań testowych.

4.

Test zawiera 20 zadań. Do każdego zadania dołączone są 4 możliwe odpowiedzi. Tylko

jedna jest prawidłowa.

5.

Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie

ponownie zakreślić odpowiedź prawidłową.

6.

Pracuj samodzielnie, bo wtedy będziesz miał satysfakcję z wykonanego zadania.

7.

Jeśli udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

8.

Na rozwiązanie masz 45 minut.

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw zadań testowych,

−

karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

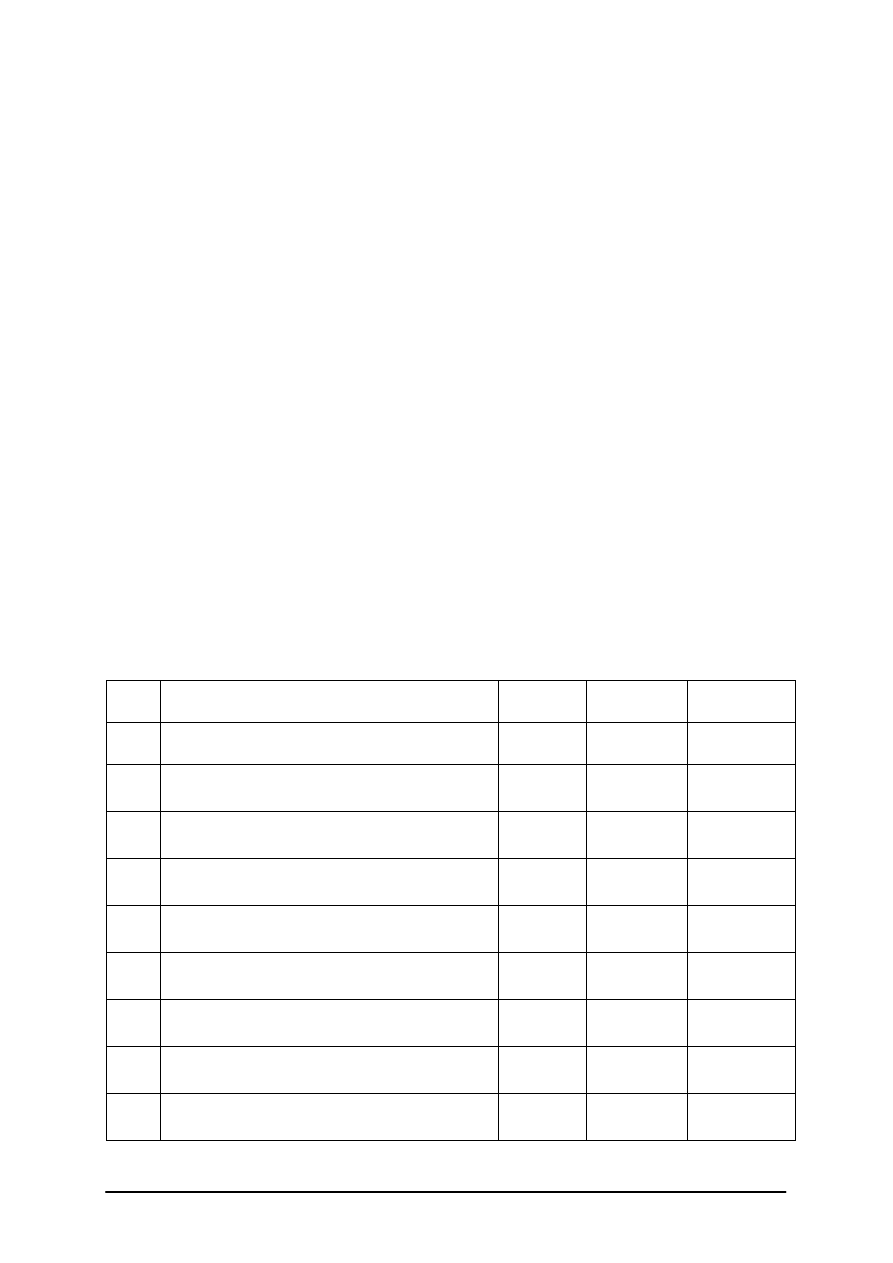

ZESTAW ZADAŃ TESTOWYCH

1.

Do etapów racjonalnego procesu decyzyjnego przedsiębiorstwa nie zaliczamy

a)

rozeznanie i zdefiniowanie sytuacji państwa.

b)

rozeznanie i zdefiniowanie problemu występującego w przedsiębiorstwie.

c)

diagnozę stanu przeszłego przedsiębiorstwa.

d)

diagnozę bieżącej sytuacji w przedsiębiorstwie.

2.

Monitoring przedsiębiorstwa filmowego i telewizyjnego nie spełni swoich zadań, jeżeli

poinformuje zainteresowanych o

a)

fakcie i stopniu osiągniętego zamierzonego celu.

b)

zgodności monitorowanych działań z polityką rządu.

c)

fakcie i stopniu efektywności prowadzonej działalności.

d)

zgodności monitorowanych działań z przyjętym planem.

3.

Na podstawie prawnej, jako kryterium klasyfikacji, wyróżniamy monitoring

a)

opłacalny i przynoszący straty.

b)

finansowany wewnętrznie i zewnętrznie.

c)

obowiązkowy i dobrowolny.

d)

pełny i częściowy.

4.

Monitoring: ciągły, okresowy i interwencyjny wyróżniony został, jako kryterium

klasyfikacji, na podstawie

a)

przepisów prawa.

b)

zakresu obserwacji.

c)

ź

ródeł finansowania.

d)

częstotliwości obserwacji.

5.

Kontrola wewnętrzna działalności przedsiębiorstwa obejmuje swym zakresem

a)

cel i plan działania przedsiębiorstwa.

b)

realizowane działania przedsiębiorstwa i ich ocenę.

c)

analizę środków zużytych na osiągnięcie celu i efektu.

d)

wszystkie fazy działalności przedsiębiorstwa.

6.

Motywowanie to

a)

podstawowy element efektywności ekonomicznej przedsiębiorstwa.

b)

podjęte działania na rzecz ochrony bezpieczeństwa i higieny pracy.

c)

jedna z podstawowych funkcji zarządzania przedsiębiorstwem.

d)

jeden z podstawowych wskaźników ekonomicznych przedsiębiorstwa.

7.

Do podstawowych zadań osoby zarządzającej komórką kontroli wewnętrznej nie należy

a)

planowanie działań kontrolerów.

b)

sporządzanie bilansu działalności przedsiębiorstwa.

c)

koordynacja kontroli i nadzór nad pracą kontrolerów.

d)

reprezentowanie komórki kontroli przed innymi organami kontrolnymi.

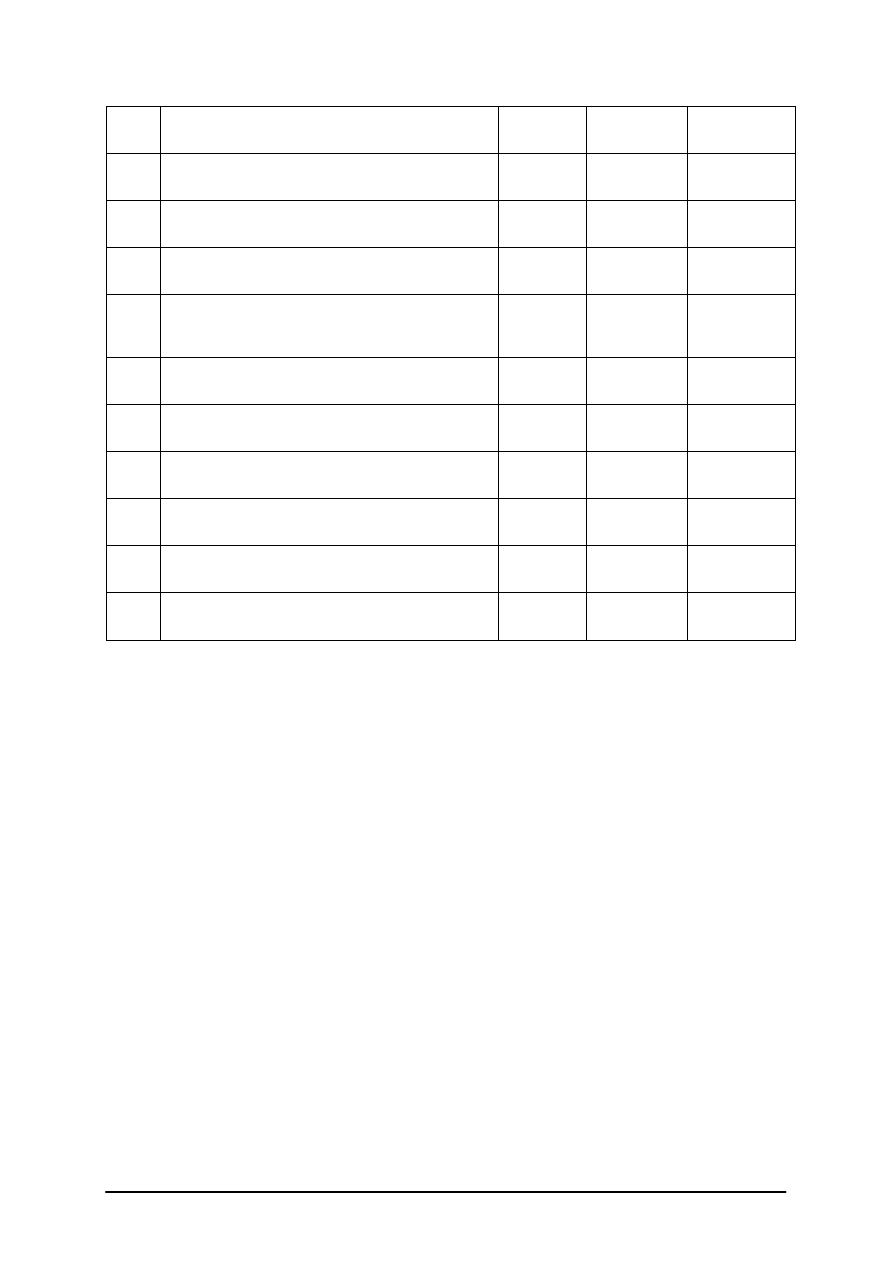

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

8.

Budżet to

a)

ilość środków potrzebnych do realizacji planowanego przedsięwzięcia.

b)

jakość technologii niezbędnej do właściwej działalności przedsiębiorstwa.

c)

ilość pracowników potrzebna do realizacji planowanego przedsięwzięcia.

d)

kwalifikacje pracowników niezbędne do właściwej działalności przedsiębiorstwa.

9.

Budżetowanie to jedna z form zarządzania przedsiębiorstwem poprzez

a)

dyrektywy.

b)

zawieranie kompromisów.

c)

controlling.

d)

dodatkowe inwestycje.

10.

Budżety zakładów tworzą po konsolidacji

a)

budżet państwa.

b)

bilans miasta lub powiatu.

c)

bilans przedsiębiorstwa.

d)

budżet przedsiębiorstwa.

11.

Pewien rodzaj sprawozdania, relacji czy meldunku np. o stopniu realizacji planu

działalności przedsiębiorstwa to

a)

raport.

b)

bilans.

c)

regulamin.

d)

budżet.

12.

Bardzo przydatną cechą elektronicznego obiegu dokumentów jest

a)

brak informacji o budżecie przedsiębiorstwa.

b)

system elektronicznych powiadomień.

c)

nadmiar informacji o przedsiębiorstwie.

d)

niska awaryjność sprzętu do produkcji filmowej i telewizyjnej.

13.

Informacje zawarte w sprawozdaniach finansowych są zwykle

a)

utajniane i przechowywane.

b)

po przeczytaniu niszczone.

c)

podstawą podejmowania racjonalnych decyzji.

d)

bezużyteczne i niewykorzystywane.

14.

Przedsiębiorstwa filmowe i telewizyjne sporządzają sprawozdanie z działalności o ile

a)

mają na to czas.

b)

dysponują odpowiednimi przepisami.

c)

dysponują odpowiednimi pracownikami.

d)

wynika to z przepisów prawa.

15.

Sprawozdanie z działalności przedsiębiorstwa powinno być poddane badaniu przez

a)

biegłego rewidenta.

b)

najlepszego pracownika przedsiębiorstwa.

c)

przedstawiciela związków zawodowych.

d)

kierownika przedsiębiorstwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

16.

Sprawozdanie z działalności przedsiębiorstwa jest wiarygodne, jeżeli jest

a)

korzystne dla firmy.

b)

obiektywne i logiczne.

c)

sporządzone na piśmie na prawidłowym druku.

d)

zadowolone z niego kierownictwo firmy.

17.

Informację o efektywności poszczególnych rodzajów działalności oraz ogólny wynik

finansowy przedstawia

a)

bilans.

b)

rachunek przepływów pieniężnych.

c)

rachunek zysków i strat.

d)

raport pracy zakładu.

18.

W zależności od ilości podmiotów których dotyczy sprawozdanie wyróżniamy

sprawozdania

a)

pojedyncze i podwójne.

b)

jednotomowe i wielotomowe.

c)

bieżące i roczne.

d)

jednostkowe i zbiorcze.

19.

Wariant kalkulacyjny i porównawczy różnią się pomiędzy sobą

a)

sposobem ujmowania kosztów w przedsiębiorstwie.

b)

terminem sporządzenia.

c)

rodzajem użytych narzędzi technicznych.

d)

sposobem ujmowania wielkości zatrudnienia w przedsiębiorstwie.

20.

W układzie rodzajowym kosztów przedsiębiorstwa filmowego i telewizyjnego mogą

występować koszty z tytułu

a)

pracy zarządu firmy.

b)

wynagrodzeń, zużycia materiałów i energii, usług obcych.

c)

wynagrodzeń rady nadzorczej spółki.

d)

zużycia sprzętu technicznego w zakładzie produkcji filmów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

KARTA ODPOWIEDZI

Imię i nazwisko:..........................................................................................

Monitorowanie działalności przedsiębiorstwa filmowego i telewizyjnego

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź

Punkty

1.

a

b

c

d

2.

a

b

c

d

3.

a

b

c

d

4.

a

b

c

d

5.

a

b

c

d

6.

a

b

c

d

7.

a

b

c

d

8.

a

b

c

d

9.

a

b

c

d

10.

a

b

c

d

11.

a

b

c

d

12.

a

b

c

d

13.

a

b

c

d

14.

a

b

c

d

15.

a

b

c

d

16.

a

b

c

d

17.

a

b

c

d

18.

a

b

c

d

19.

a

b

c

d

20.

a

b

c

d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

7. LITERATURA

1.

Budżetowanie w przedsiębiorstwie pod red. E. Nowaka i B. Nity. Oficyna a Wolters

Kluwer business Kraków 2007

2.

Czubakowska K., Gabrusiewicz W., Nowak E. Podstawy rachunkowości zarządczej.

PWE. Warszawa 2006

3.

Kotapski R. Budżetowanie w przedsiębiorstwie. Kompendium wiedzy. MARINA 2006

4.

Kotapski R. ABC kosztów przedsiębiorstw telewizyjnych. Montevideo, Warszawa 2004

5.

Kotapski R., Kowalak R., Poszwa M., Szczerbiński A. Rachunkowość zarządcza. Zbiór

zadań. PWE Warszawa 2005

Literatura metodyczna

1.

Dretkiewicz-Więch J.: ABC nauczyciela przedmiotów zawodowych. Operacyjne cele

kształcenia. Zeszyt 32. CODN, Warszawa 1994

2.

Ornatowski T., Figurski J.: Praktyczna nauka zawodu. ITeE, Radom, 2000

Wyszukiwarka

Podobne podstrony:

13 Monitorowanie działalności przedsiębiorstwa filmowego

13 Prowadzenie dzialalnosci zyw Nieznany (2)

13 Doladowanieid 14449 Nieznany

BIOFIZYCZNE MONITOROWANIE CIAZY Nieznany (2)

cw 13 id 121763 Nieznany

13 0id 14314 Nieznany

13 14id 14578 Nieznany

36 13 id 36113 Nieznany (2)

7 13 id 44730 Nieznany (2)

piae wyklad3 12 13 id 356381 Nieznany

Panstwowy Monitoring Srodowiska Nieznany

13 cwiczenie13(alternatywnie) i Nieznany

Alkohole 13 id 58087 Nieznany (2)

EZNiOS Log 12 13 w9 ocieplenie Nieznany

IMG 13 id 210986 Nieznany

więcej podobnych podstron