PODATEK JAKO PODSTAWOWY

INSTRUMENT GROMMADZENIA

DOCHODÓW PUBLICZNYCH

cz. 2

Omawiane zagadnienia:

1.

Klasyfikacja podatków

2.

Funkcje podatków.

3.

Zasady podatkowe i ich interpretacja.

4.

System podatkowy.

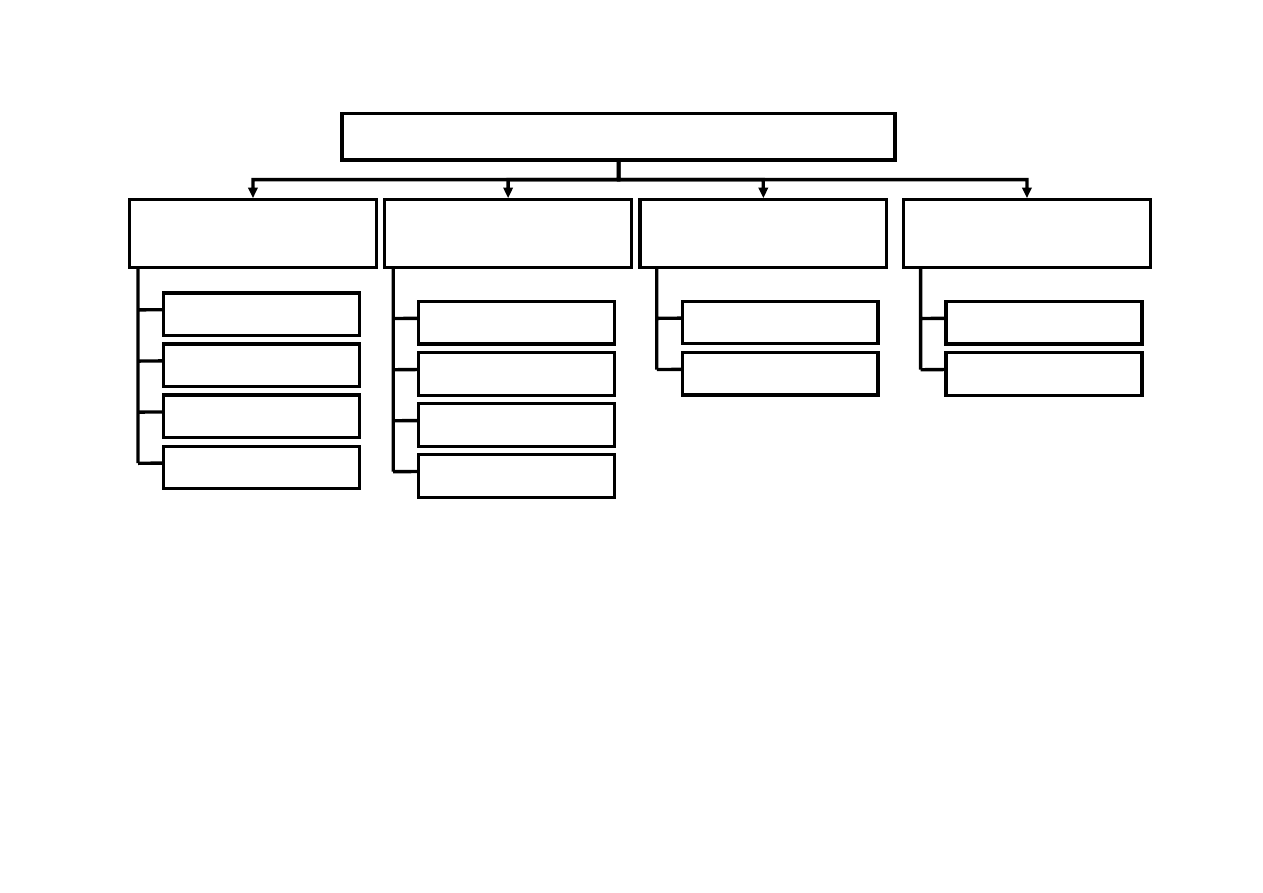

KLASYFIKACJA

PODATKÓW

KRYTERIA KLASYFIKACJI PODATKÓW

PODMIOTU CZYNNEGO

(WŁADZTWA PODATKOWEGO

)

ŹRÓDEŁ POCHODZENIA

(

KRYTERIUM PODMIOTOWE

)

NOMINALNEGO

ŹRÓDŁA

Przychodowe

Dochodowe

Majątkowe

Konsumpcyjne

Od przedsiębiorstw

Od instytucji finansowych

Od gospodarstw domowych

Od podmiotów

zagranicznych

Państwowe

Samorządowe

Bezpośrednie

Pośrednie

PRZEDMIOTU

OPODATKOWANIA

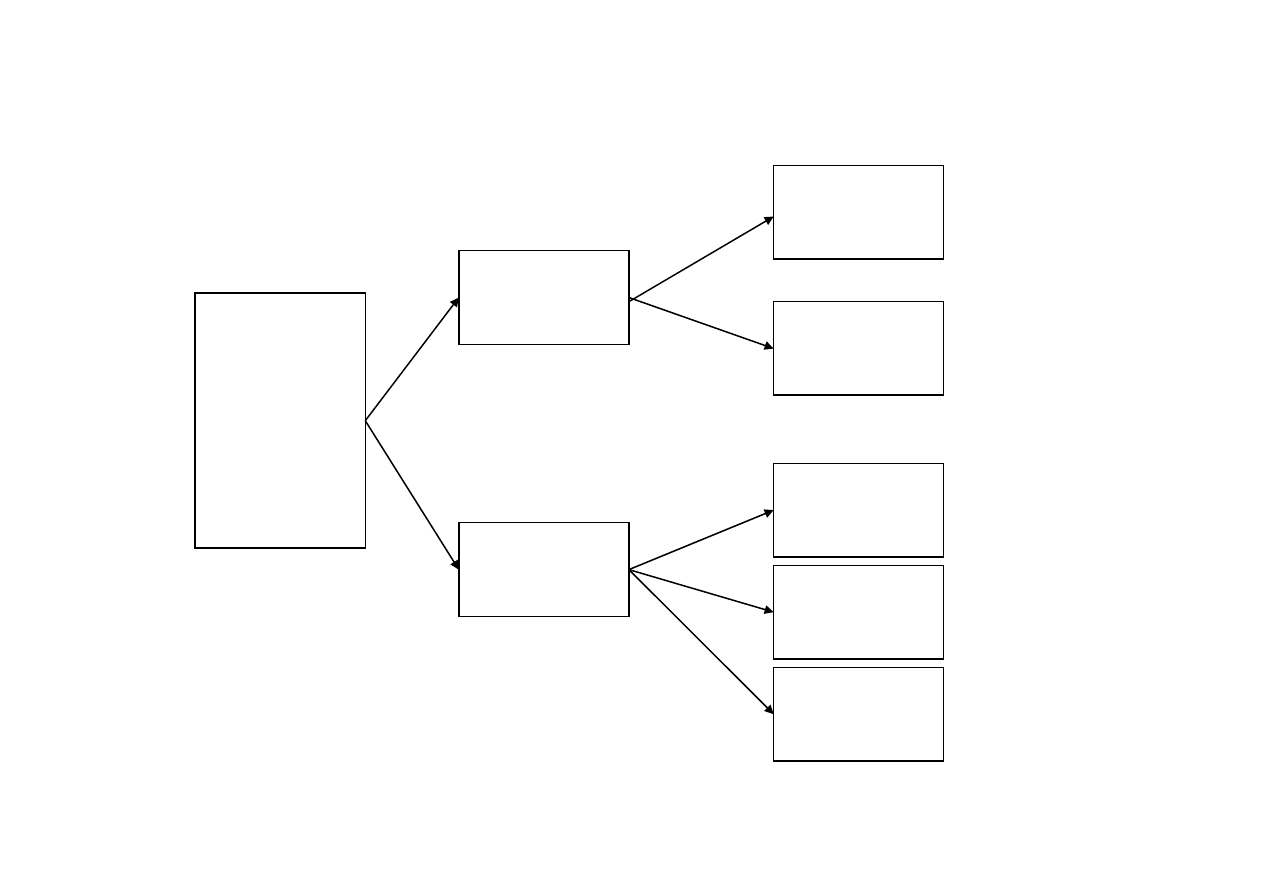

Podatki majątkowe - systematyka

PODATKI

MAJĄTKOWE

Ze względu na

źródło zapłaty

podatku

Ze względu na

przedmiot

opodatkowania

Nominalne

Realne

Stan majątku

Przyrost

majątku

przeniesienie

praw

majątkowych

PODATKI POŚREDNIE A PODATKI BEZPOŚREDNIE

CECHY PODATKÓW

BEZPOŚREDNICH

BEZPOŚREDNICH

CECHY PODATKÓW

POŚREDNICH

POŚREDNICH

1.

Ostenatycyjność poboru.

2.

Formalna nieprzerzucalność.

3.

Możliwość dostosowania do

indywidualnej sytuacji podatnika.

4.

Wyższe koszty poboru.

5.

Na ogół uzależnienie od sytuacji

gospodarczej niekorzystne dla

budżetu.

6.

Większa wrażliwość na unikanie

podatku.

7.

Negatywny wpływ na koniunkturę,

oszczędności i inwestycje.

1.

Na ogół ukryty charakter – „iluzja

podatkowa”.

2.

Formalna przerzucalność.

3.

Niezależne od sytuacji finansowej

podatnika

4.

Raczej niski koszt poboru.

5.

Systematyczność wpływów

podatkowych.

6.

Korzystny ze względów fiskalnych

rodzaj wrażliwości na wahania

gospodarcze.

7.

Mniejsza wrażliwość na unikanie

podatku.

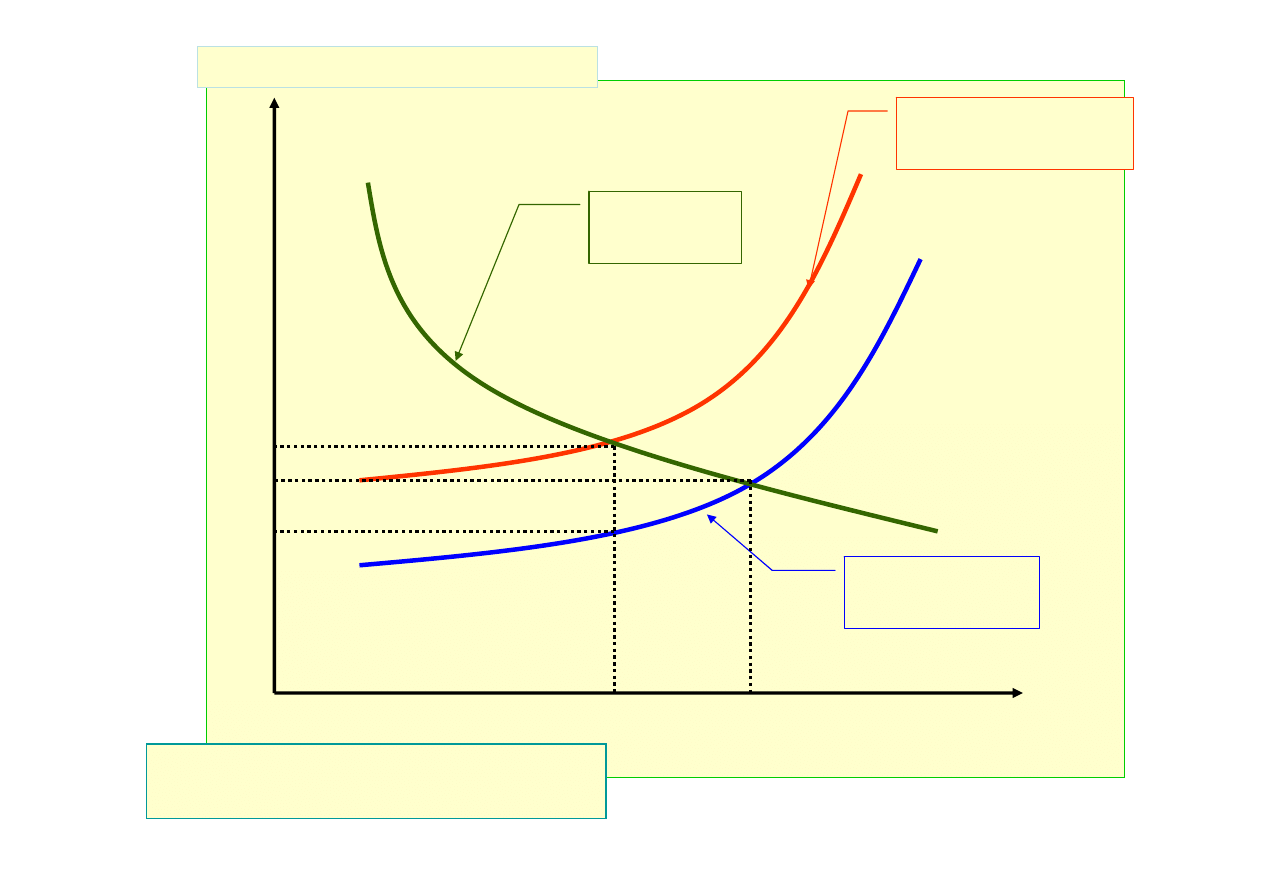

Przerzucalność podatku

-

-

przesunięcie ciężaru opodatkowania na innego

przesunięcie ciężaru opodatkowania na innego

podatnika lub grupę podatników, na drodze

podatnika lub grupę podatników, na drodze

zmiany cen zasobów ekonomicznych.

zmiany cen zasobów ekonomicznych.

Czynniki decydujące o skali i kierunku przerzucania podatku

I. Czynniki decydujące o skali przerzucalności:

I. Czynniki decydujące o skali przerzucalności:

1. elastyczność popytu na dane dobro

1. elastyczność popytu na dane dobro

2. stosunki panujące w gospodarce (

2. stosunki panujące w gospodarce (

np

np

.

.

poziom zmonopolizowania)

poziom zmonopolizowania)

3. mobilność kapitału

3. mobilność kapitału

II. Czynniki decydujące o kierunku przerzucalności:

1. Przerzucaniu podatku w przód sprzyja:

• niska elastyczność popytu

• występuje przewaga kosztów zmiennych produkcji u podatnika

nad kosztami zmiennymi u nabywców.

2. Przerzucaniu podatku w tył sprzyja:

• niska elastyczność podaży czynników produkcji oraz ich znaczna

substytucyjność.

• występuje przewaga kosztów zmiennych produkcji u podatnika

nad kosztami zmiennymi u dostawców.

C

e

n

a

M’

Wielkość sprzedaży w

jednostkach naturalnych

PRZERZUCALNOŚC PODATKU

krzywa podaży po

wprowadzeniu podatku

krzywa

popytu

krzywa podaży bez

podatku

P

M

P’

R

P – P” - wzrost ceny sprzedaży

P” – R - podatek

FUNKCJE

PODATKÓW

FUNKCJE PODATKÓW

FISKALNA

POZAFISKALNE

GOSPODARCZE

SPOŁECZNE

POLITYCZNE

ALOKACYJNA

REDYSTRYBUCYJNA

STABILIZACYJNA

STYMULACYJNA

INFORMACYJNO-KONTROLNA

ZASADY

PODATKOWE

Nie ma dobrych podatków, są

Nie ma dobrych podatków, są

tylko bardziej lub mnie złe.

tylko bardziej lub mnie złe.

J.B.

J.B.

Say

Say

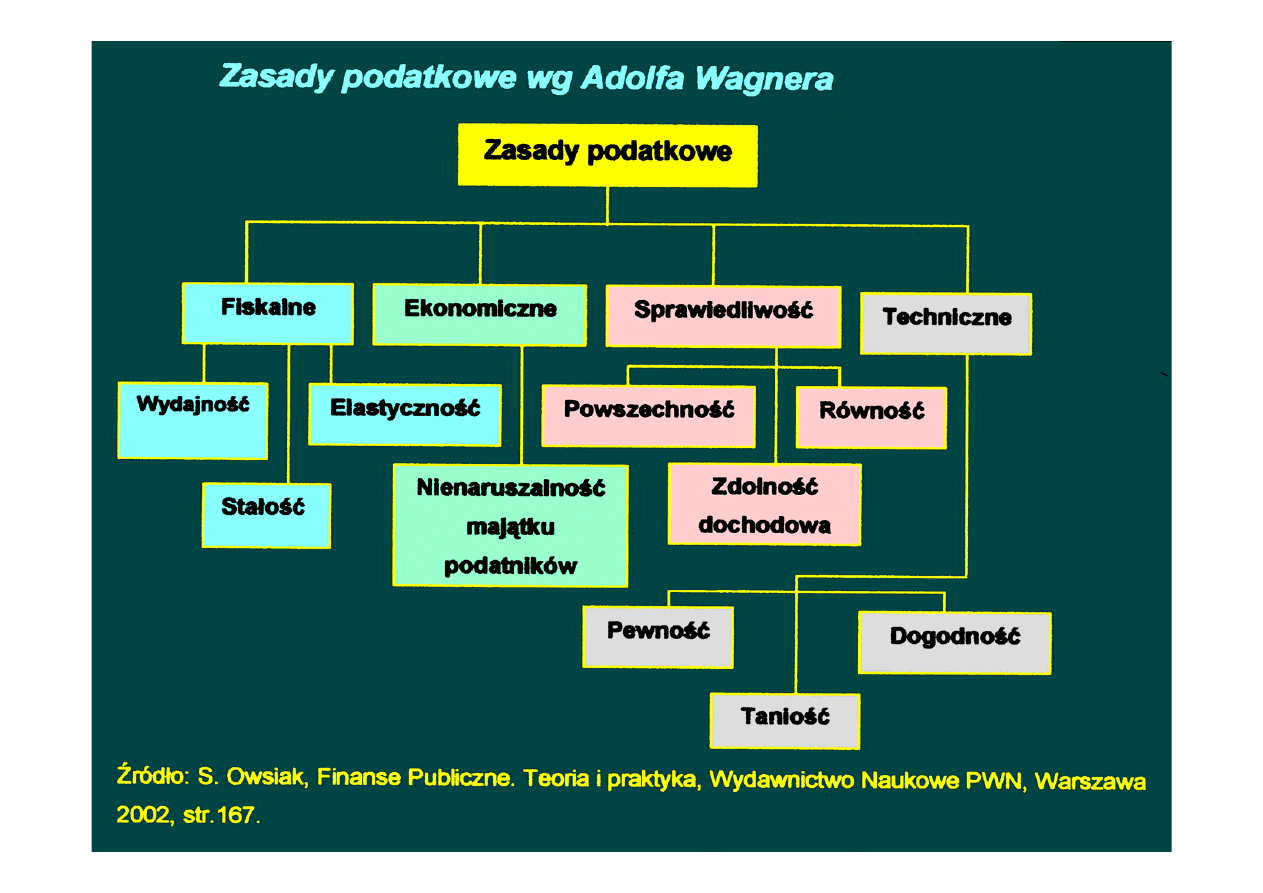

Zasady podatkowe A. Smitha

1. zasada pewności

2. zasada dogodności

3. taniości

4. zasada ochrony źródeł podatku

5. zasada sprawiedliwości

6. zasada „moralności” podatku

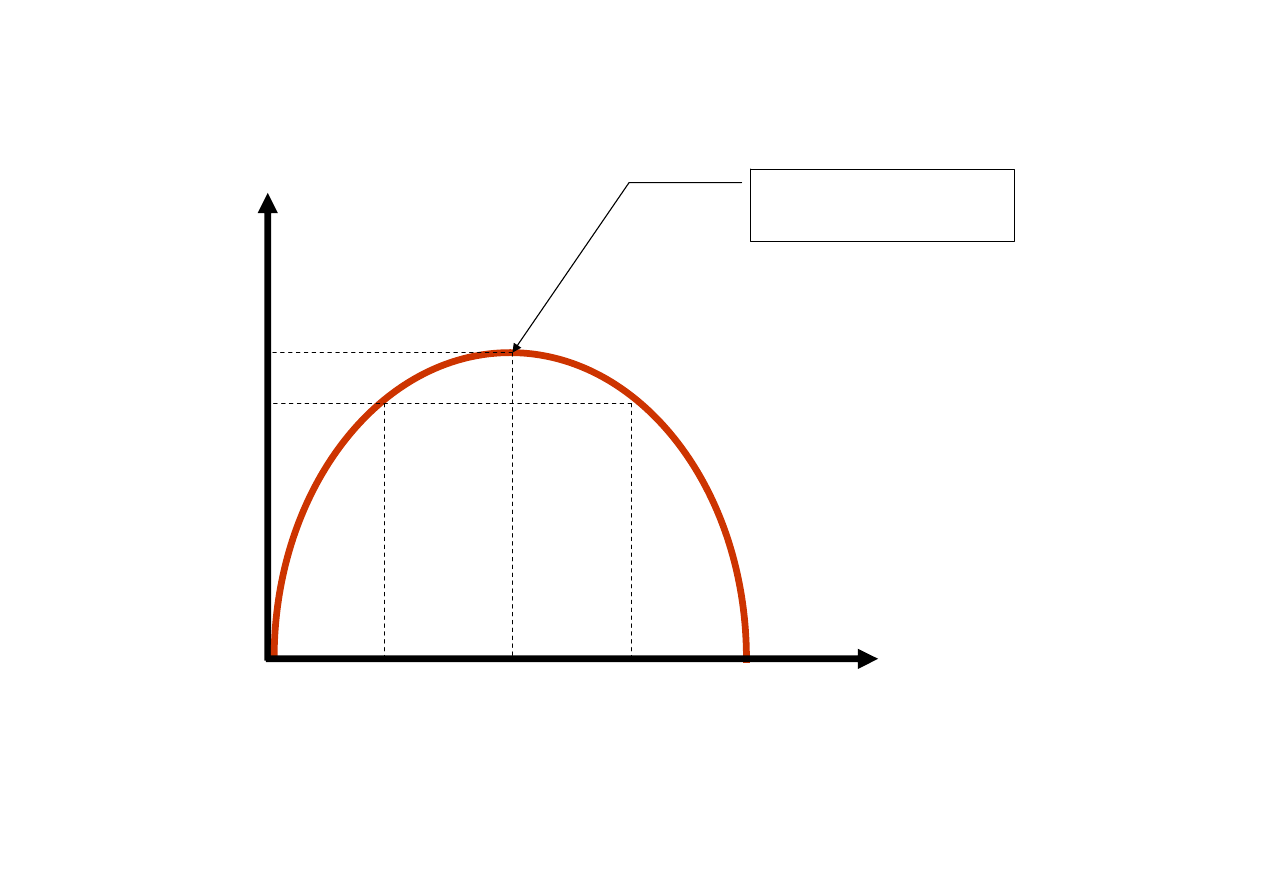

Zasada ochrony źródeł podatkowych

T

t

Tmax

T

1

t

0

t

1

t

*

t

3

t

max

„punkt nasycenia”

maksymalne dochody

budżetowe

Problem „sprawiedliwości” opodatkowania

A. Smith:

„Poddani każdego państwa

powinni przyczyniać się do utrzymania

rządu w jak najściślejszym stosunku do

ich możliwości, czyli proporcjonalnie do

dochodu, jaki każdy z nich pod opieka

państwa uzyskuje”.

Problem „sprawiedliwości” opodatkowania

J.B.Say – zwolennik podatku progresywnego:

„Gdybyśmy chcieli dla każdej rodziny ustalić

podatek w ten sposób, ażeby był coraz

lżejszy, w miarę jak obciąża dochody coraz

bardziej niezbędne, to należałoby go

zmniejszyć nie tylko proporcjonalnie, ale i

progresywnie”.

Problem „sprawiedliwości” opodatkowania

J.S.Mill – zwolennik podatku liniowego (?):

Należy przyjąć minimum wolne od podatku, „

które konieczne

jest do zaopatrzenia w to co potrzebne jest do życia i dla

zachowania zdrowia oraz do ochrony przeciw zwykłym

cierpieniom cielesnym, lecz nie wystarcza na dogadzanie

sobie

”.

Współczesne zasady podatkowe

1.

trwałej wydajności podatku

2.

pewności,

3.

dogodności,

4.

taniości,

5.

ustawowej formy,

6.

wewnętrznej i zewnętrznej spójności,

7.

sprawiedliwości

(pionowej czy poziomej?)

8.

ekonomiczności.

ad.6

wewnętrznej i zewnętrznej spójności,

• spójność wewnętrzna

– spójność konstrukcji danego

podatku i wzajemna spójność poszczególnych podatków

danego systemu podatkowego.

• spójność zewnętrzna

– spójność z innymi elementami

sytemu finansowego (system pieniężny, system

ubezpieczeń społecznych) i z innymi systemami

podatkowymi.

ad.7

sprawiedliwość,

• sprawiedliwość pionowa

– zindywidualizowany

podatek, o silnej progresji, licznych ulgach i

zwolnieniach. Podatek ”szyty na miarę”

• sprawiedliwość pozioma

– niska liniowa

stawka i szeroka, równoprawna baza

podatkowa.

Współczesne argumenty przeciwko progresji podatkowej:

1.

Główni przeciwnicy progresji:

a.

Milton Friedman,

b.

George Gilder

c.

Assar Lindeck

2.

Argumenty

a.

niesprawiedliwa- złamana zasada równości wobec prawa,

b.

może wywoływać zjawisko „taksflacji” czyli „zimnej progresji”

c.

egalitaryzujące działanie jest często iluzoryczne, ze względu na silne

przeciwdziałanie grup zamożnych.

d.

progresja nie powoduje redystrybucji dochodów, lecz redystrybucję

podatników.

e.

zastępowanie czasu pracy czasem wolnym i rekreacją.

f.

obniżanie intensywności pracy.

g.

rozwój niepieniężnych form wynagrodzenia,

h.

erozja rzetelności podatkowej,

i.

zmniejszenie zainteresowania oszczędzaniem.

j.

zamiana inwestycji w instrumenty finansowe lokacyjnymi zakupami

natury konsumpcyjnej (dzieła sztuki, nieruchomości)

ad.8

ekonomiczność,

• nurt neoliberalny

– neutralność systemu

podatkowego, unikanie fiskalizmu i ochrona źródeł

podatkowych

• nurt interwencjonistyczny

– unikanie fiskalizmu,

ochrona źródeł podatkowych, ale przy równoczesnym

rozwinięciu pozafiskalnych funkcji podatku

(zwłaszcza stabilizacyjnej)

SYSTEM PODATKOWY

1.

1.

Ogół pobieranych w danym państwie i w danym

Ogół pobieranych w danym państwie i w danym

czasie podatków.

czasie podatków.

2.

2.

Całokształt prawno

Całokształt prawno

-

-

organizacyjnych form

organizacyjnych form

opodatkowania , którego elementami są

opodatkowania , którego elementami są

poszczególne podatki, a w ich ramach różne

poszczególne podatki, a w ich ramach różne

elementy tych konstrukcji.

elementy tych konstrukcji.

CZYNNIKI WPŁYWAJĄCE NA CHARAKTER SYSTEMU

PODATKOWGO

1.

1.

Tradycje i zaszłości historyczne.

Tradycje i zaszłości historyczne.

2.

2.

Charakter narodowy, w tym przede wszystkim mentalność

Charakter narodowy, w tym przede wszystkim mentalność

i moralność podatkową.

i moralność podatkową.

3.

3.

Poziom rozwoju cywilizacyjnego.

Poziom rozwoju cywilizacyjnego.

4.

4.

Zamożność społeczeństwa i jej rozkład .

Zamożność społeczeństwa i jej rozkład .

5.

5.

Poziom przygotowania kadr służb skarbowych i ich

Poziom przygotowania kadr służb skarbowych i ich

wyposażenie w środki techniczne.

wyposażenie w środki techniczne.

Document Outline

- PODATEK JAKO PODSTAWOWY INSTRUMENT GROMMADZENIA DOCHODÓW PUBLICZNYCH cz. 2

- Omawiane zagadnienia:

- KLASYFIKACJA PODATKÓW

- Podatki majątkowe - systematyka

- PODATKI POŚREDNIE A PODATKI BEZPOŚREDNIE

- Przerzucalność podatku

- Czynniki decydujące o skali i kierunku przerzucania podatku

- FUNKCJE PODATKÓW

- ZASADY PODATKOWE

- Zasady podatkowe A. Smitha

- Zasada ochrony źródeł podatkowych

- Problem „sprawiedliwości” opodatkowania

- Problem „sprawiedliwości” opodatkowania

- Problem „sprawiedliwości” opodatkowania

- Współczesne zasady podatkowe

- ad.6 wewnętrznej i zewnętrznej spójności,

- ad.7 sprawiedliwość,

- Współczesne argumenty przeciwko progresji podatkowej:

- ad.8 ekonomiczność,

- SYSTEM PODATKOWY

- CZYNNIKI WPŁYWAJĄCE NA CHARAKTER SYSTEMU PODATKOWGO

Wyszukiwarka

Podobne podstrony:

HYDROLOGIA 07 id 207788 Nieznany

2003 07 Szkola konstruktorowid Nieznany

2006 07 podkarpackie IIIetapid Nieznany (2)

hih kolo kolo2 07 id 709394 Nieznany

I CSK 304 07 1 id 208210 Nieznany

Fizjologia Cwiczenia 07 id 1743 Nieznany

III CSK 302 07 1 id 210245 Nieznany

02 07 azbestid 3506 Nieznany (2)

lo orm2 07 06 kp1 Nieznany

G2 PB 02 B Rys 3 07 id 185395 Nieznany

07 zadanieid 7022 Nieznany (2)

Bazy danych w03 07 id 81702 Nieznany

07 2id 6696 Nieznany (2)

CwiczenieArcGIS 07 id 125941 Nieznany

lo orm2 07 02 kp2 Nieznany

07 termodynamikaid 6984 Nieznany (2)

DAB 07 id 130775 Nieznany

07 Lipiecid 6887 Nieznany (2)

więcej podobnych podstron