Cykl koniunkturalny

UEK, Kraków, 2012 r.

*

Niniejszy materiał wyraża wyłącznie opinie autora, a nie instytucji, z którymi jest związany.

2

Cykl koniunkturalny - definicja

Cykl koniunkturalny - definicja

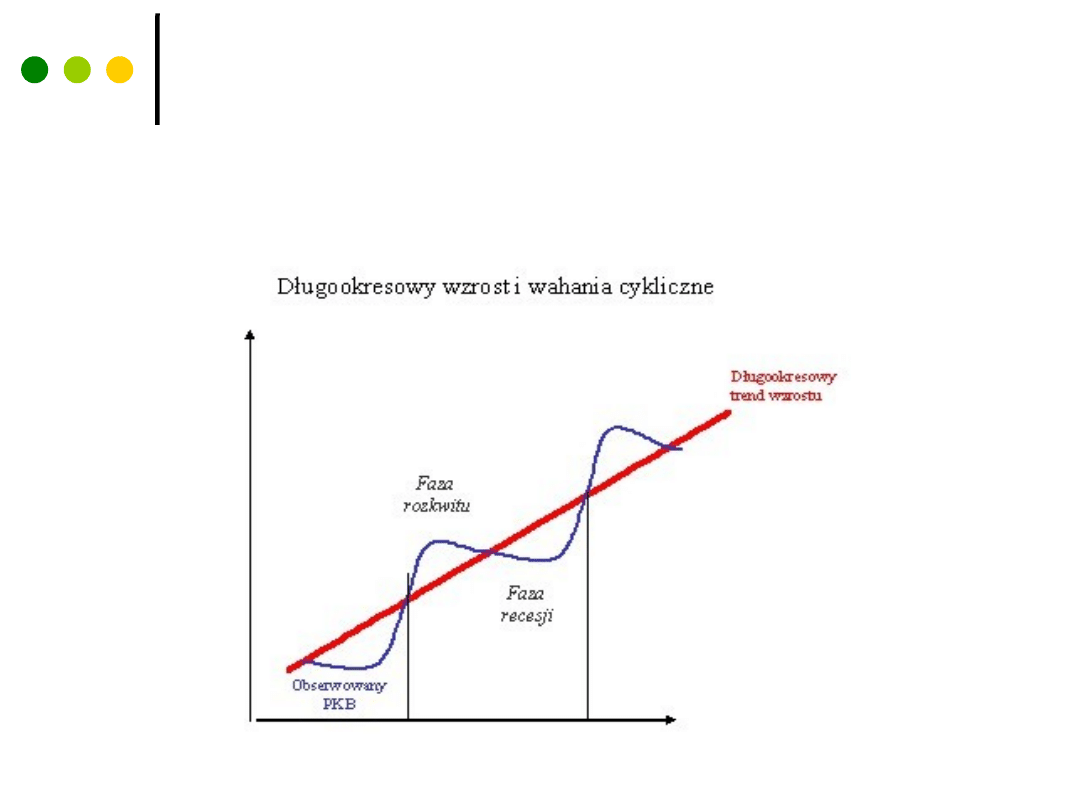

Cykl koniunkturalny – krótkookresowe odchylenia produkcji od

jej trendu

(Źródło: D. Begg, S. Fisher, R.Dornbush „Makroekonomia”)

Źródło: nbportal.pl

3

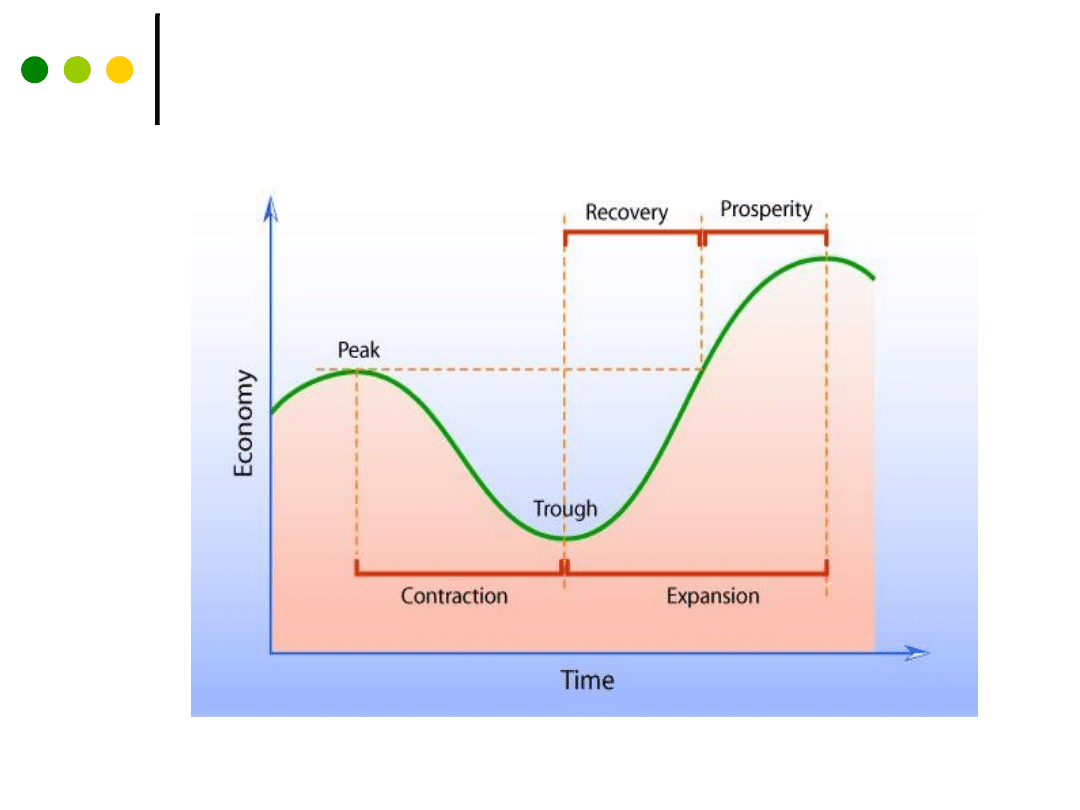

Fazy (klasycznego i współczesnego) cyklu

koniunkturalnego

Źródło: Wikipedia.

4

Rodzaje wahań koniunkturalnych

cykliczne – periodyczne powtarzające się spadki i ożywienia

koniunktury

sezonowe - wahania koniunkturalne związane ze zmianą

aktywności w różnych porach roku np. PKB jest relatywnie niższy w

styczniu – lutym ale wysoki w grudniu

przypadkowe – wahania związane ze zdarzeniami jednostkowymi

takimi jak wojna i klęska żywiołowa

5

Recesja

nadwyżka podaży nad popytem,

wzrost zapasów u producentów,

spadek produkcji, przychodów i zysków,

zmniejszenie tempa wzrostu cen,

wzrost bezrobocia.

6

Depresja – dno cyklu

równowaga na niskim poziomie,

niski popyt, niska podaż,

niskie ceny,

wzrost liczby bankructw i upadłości.

7

Ekspansja – faza ożywienia

nadwyżka popytu nad podażą,

wzrost produkcji, sprzedaż, przychodów, zysków,

zwiększenie tempa wzrostu cen,

spadek bezrobocia.

8

Rozkwit – szczyt cyklu/boom gospodarczy

aktywność gospodarcza osiąga najwyższy poziom,

równowaga kształtuje się na wysokim poziomie,

wysoka produkcja, sprzedaż, przychody, zyski, zatrudnienie,

wysoki poziom cen.

9

Podział cykli koniunkturalnych

Krótkie

- cykle Kitchina, trwające 3-4 lata, związane ze zmianami

zapasów, cen hurtowych, etc.

Średnie:

- cykle Juglara (8-10 lat) – zmiany wydatków inwestycyjnych, PKB,

inflacji i bezrobocia

- cykle Kuznetsa (15-23 lata) - akumulacja czynników wytwórczych w

długim okresie (inwestycje, budownictwo, migracje)

D

ługie

- cykle Kondratiewa (40-60 lat) - odkrycia lub ważne innowacje

techniczne (elektryczność, silnik parowy, koleje, komputery,

internet).

10

Cechy cykli w krajach wysokorozwiniętych

w ostatnich dziesięcioleciach nastąpiło wyraźne skrócenie

długości cykli koniunkturalnych,

długość faz cykli (ożywienia i recesji) jest zróżnicowana,

amplituda/intensywność cykli jest relatywnie niewielka,

obserwuj się wysoki stopień korelacji cykli w poszczególnych

krajach wysokorozwiniętych – współzależność gospodarek.

11

Cechy cykli w krajach emerging markets

długość tych cykli jest stosunkowo mała (mniejsza niż w

krajach wysokorozwiniętych),

długość faz wzrostowych jest nieznacznie większa niż faz

spadkowych,

amplitudy cykli są relatywnie duże;

12

Przyczyny wahań koniunkturalnych

Czynniki zewnętrzne

zmiany demograficzne (wzrost liczby ludności może wpłynąć na

zwiększenie produkcji i poziomu zatrudnienia),

wynalazki i innowacje

Wojny i zdarzenia polityczne

Czynniki wewnętrzne

Konsumpcja – przede wszystkim dóbr trwałych.

Inwestycje – ich skutkiem jest zwiększenie zatrudnienia,

produkcji i dochodu.

Działalność państwa - polityka fiskalna, polityka monetarna

13

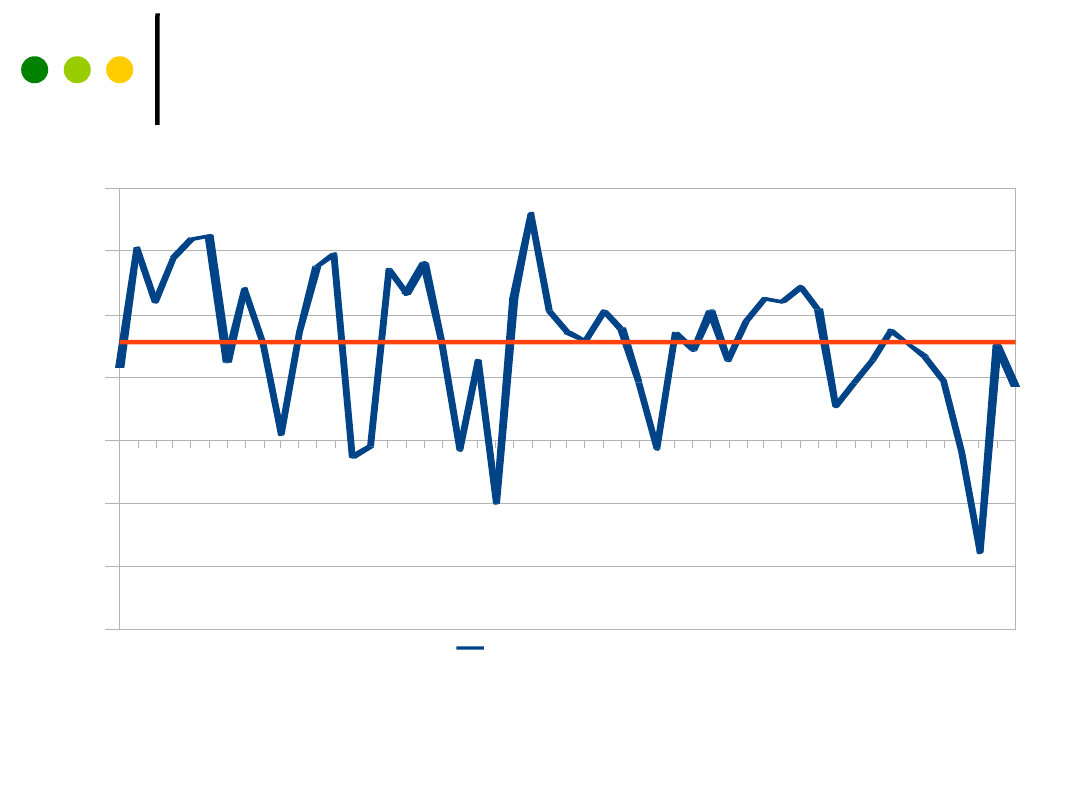

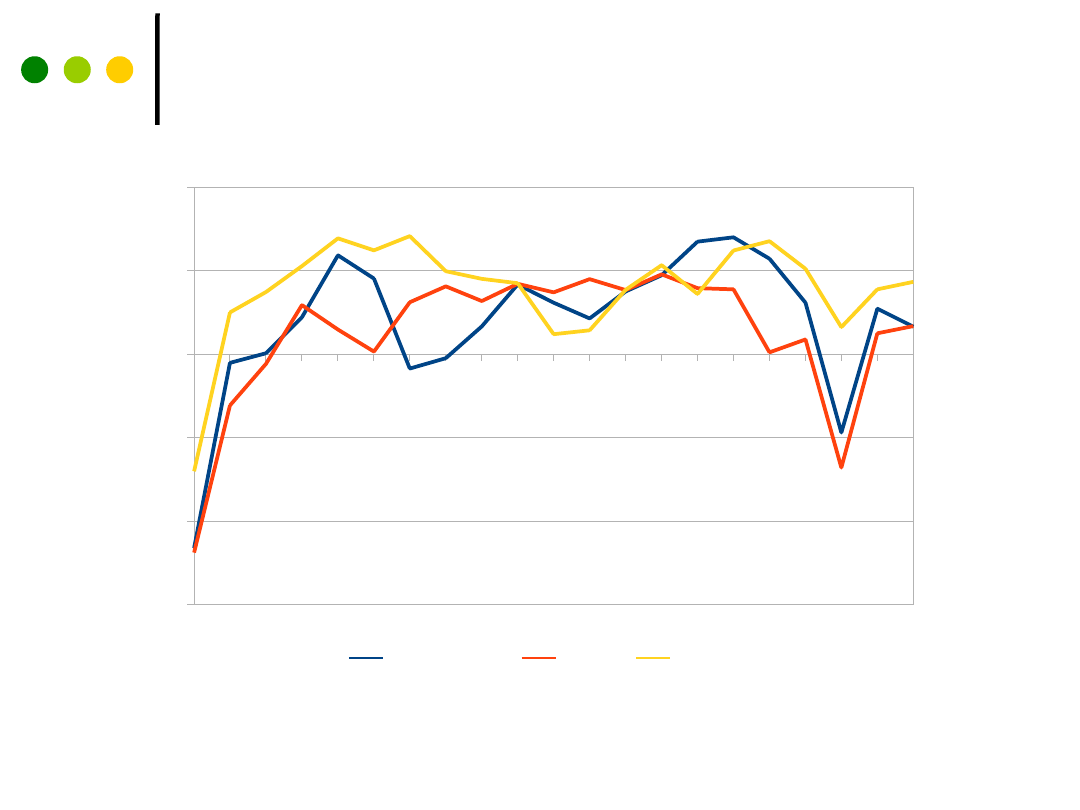

Zmiana PKB USA w latach 1961-2011

Zmiana PKB USA w latach 1961-2011

Źródło: Bank Światowy.

Country Name

1962

1966

1970

1974

1978

1982

1986

1990

1994

1998

2002

2006

-6

-4

-2

0

2

4

6

8

United States

14

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

-15

-10

-5

0

5

10

15

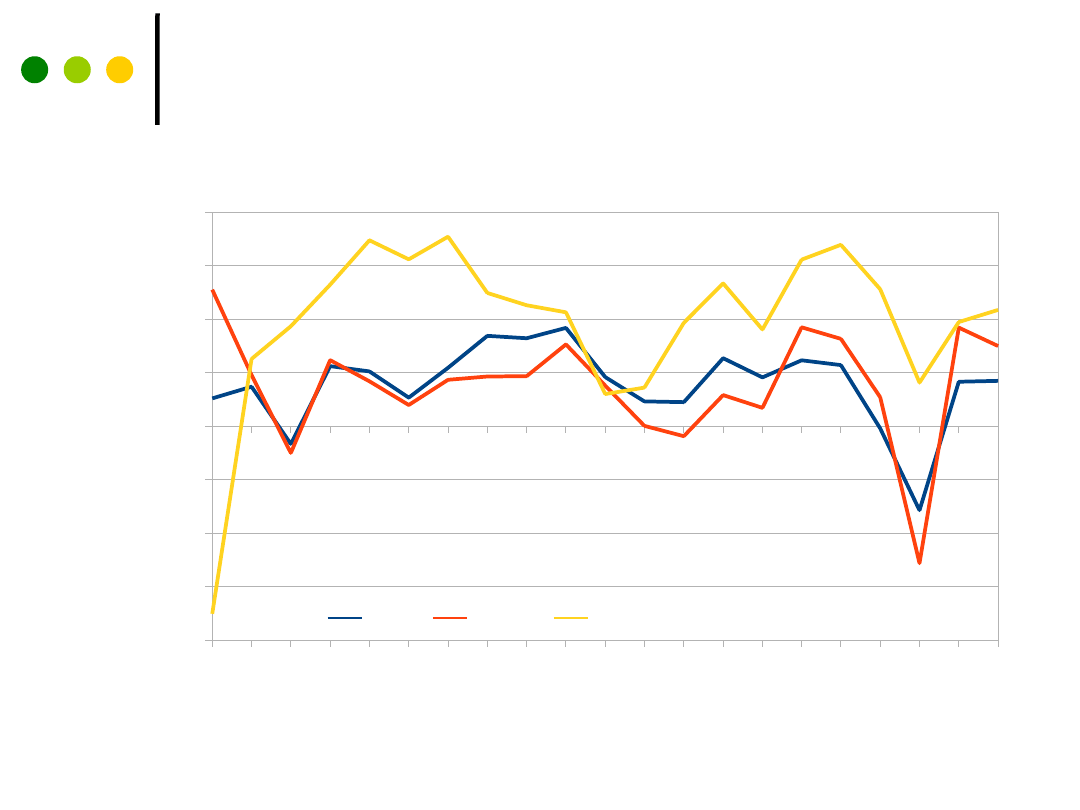

GDP growth (annual %)

Unemployment, total (% of total labor force)

Current account balance (% of GDP)

Cash surplus/deficit (% of GDP)

Inflation, consumer prices (annual %)

Podstawowe wskaźniki makroekonomiczne

Podstawowe wskaźniki makroekonomiczne

USA w latach 1980-2011

USA w latach 1980-2011

Źródło: Bank Światowy.

15

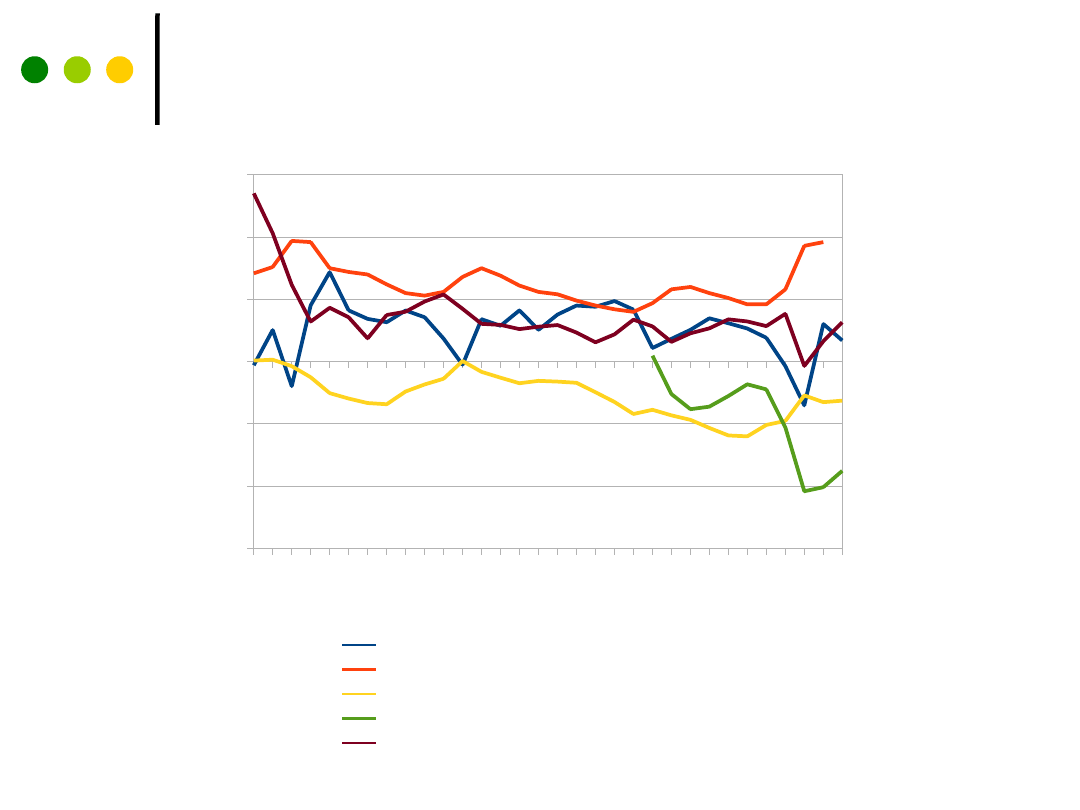

Zmiana PKB Niemiec, Wielkiej Brytanii i

Zmiana PKB Niemiec, Wielkiej Brytanii i

USA w latach 1971-2011

USA w latach 1971-2011

Źródło: Bank Światowy.

-6

-4

-2

0

2

4

6

8

Germany

United Kingdom

United States

16

1

9

9

1

1

9

9

2

1

9

9

3

1

9

9

4

1

9

9

5

1

9

9

6

1

9

9

7

1

9

9

8

1

9

9

9

2

0

0

0

2

0

0

1

2

0

0

2

2

0

0

3

2

0

0

4

2

0

0

5

2

0

0

6

2

0

0

7

2

0

0

8

2

0

0

9

2

0

1

0

2

0

1

1

-15

-10

-5

0

5

10

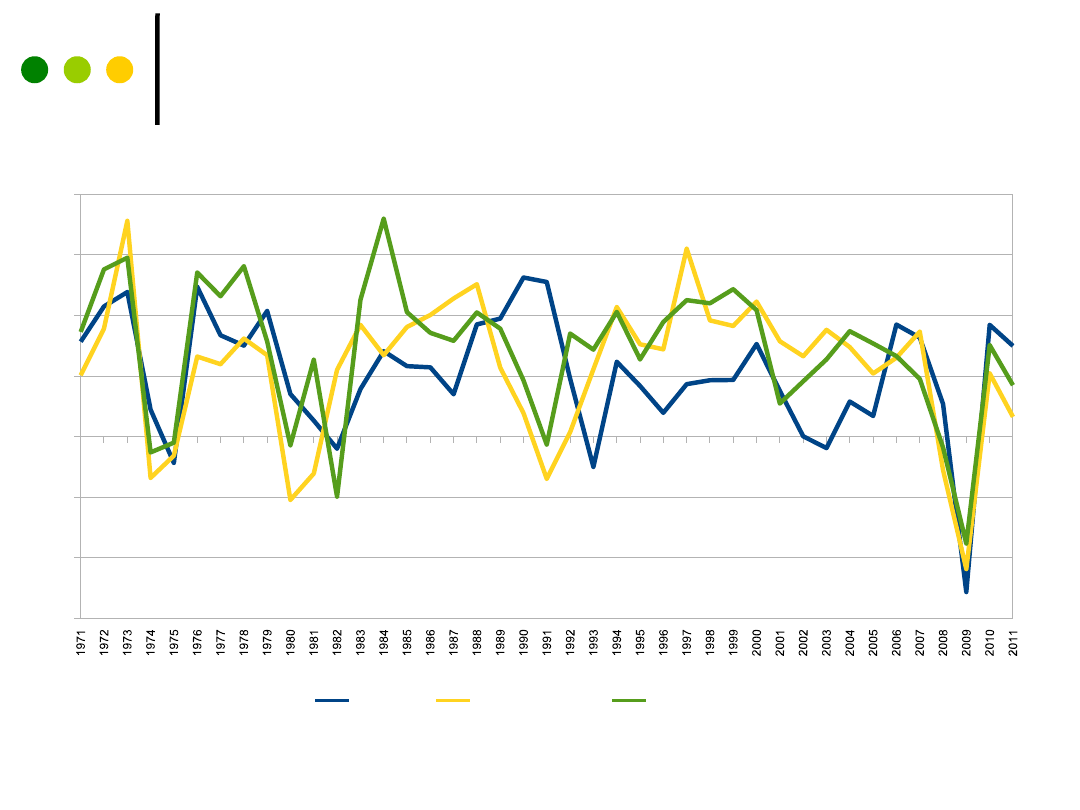

Czech Republic

Hungary

Poland

Zmiana PKB Czech, Węgier i Polski w

Zmiana PKB Czech, Węgier i Polski w

latach 1991-2011

latach 1991-2011

Źródło: Bank Światowy.

17

Zmiana PKB Niemiec, Francji i Polski w

Zmiana PKB Niemiec, Francji i Polski w

latach 1991-2011

latach 1991-2011

1

9

9

1

1

9

9

2

1

9

9

3

1

9

9

4

1

9

95

1

9

96

1

9

9

7

1

9

9

8

1

9

99

2

0

00

2

0

0

1

2

0

0

2

2

0

03

2

0

04

2

0

0

5

2

0

0

6

2

0

0

7

2

0

0

8

2

0

0

9

2

0

1

0

2

0

1

1

-8

-6

-4

-2

0

2

4

6

8

France

Germany

Poland

Źródło: Bank Światowy.

http://www.nbportal.pl/pl/np/animacje/filmy_animowane/rynki/cykl_koniunkturalny

http://www.youtube.com/watch?v=D4FDZ0gBlE0

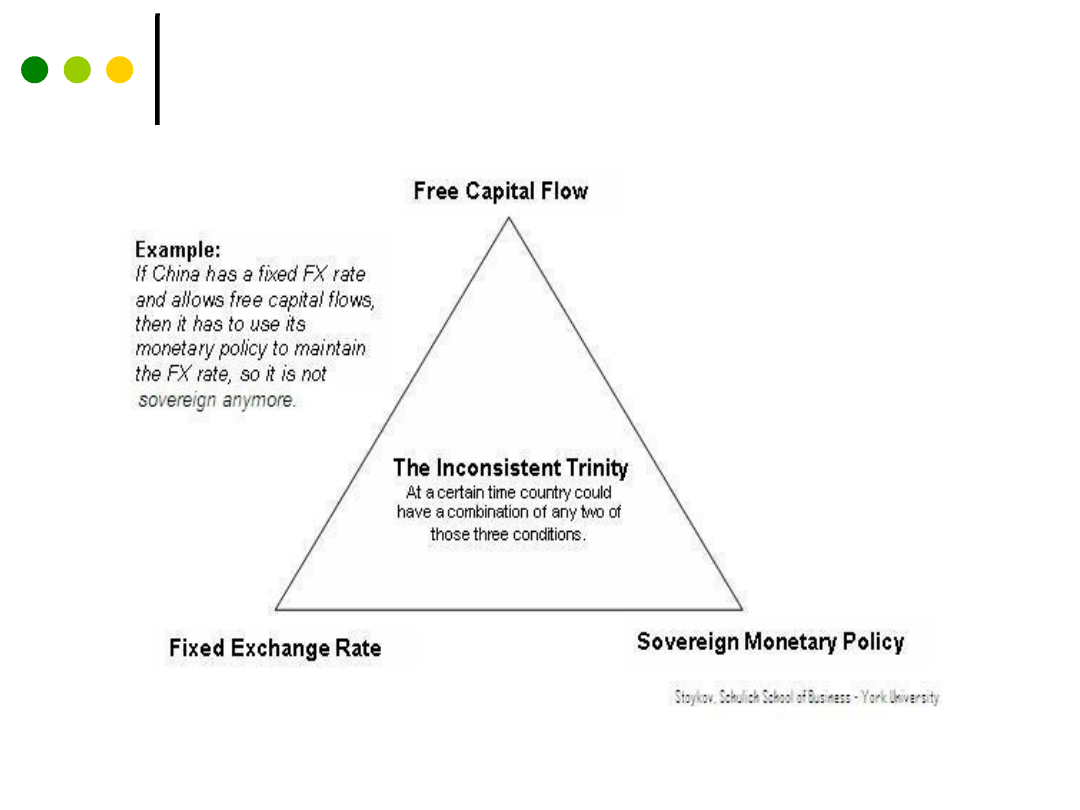

Niemożliwa trójca - model

Mundella-Fleminga

UEK, Kraków, 2012 r.

*

Niniejszy materiał wyraża wyłącznie opinie autora, a nie instytucji, z którymi jest związany.

19

Model Mundella-Fleminga (1)

Model Mundella-Fleminga (inaczej niemożliwa trójca, ang. the

impossible trinity) – teoria stwierdzająca, że nie jest możliwe, by

władze gospodarcze jednocześnie stosowały trzy narzędzia

kontrolowania gospodarki:

sztywny kurs walutowy,

swobodny przepływ kapitału,

niezależną politykę monetarną.

20

W sytuacji braku premii za ryzyko między dwoma krajami (tzw.

niezabezpieczony parytet stóp procentowych, ang. uncovered interest

rate parity) działanie arbitrażu sprawi, że aprecjacja lub deprecjacja

jednej waluty wobec drugiej będzie równa różnicy między nominalnymi

stopami procentowymi w tych krajach.

Jako, że w reżimie sztywnych kursów walutowych, kursy walut nie

mogą się zmieniać (pomijamy przypadki rewaluacji i dewaluacji)

oznacza to, że nominalne stopy procentowe w tych dwóch krajach

muszą się zrównać.

Z kolei to oznacza, że kraj, który stosuje reżim kursów sztywnych nie

może swobodnie kształtować nominalnych stóp procentowych, co

oznacza brak niezależnej polityki monetarnej.

Jedyną możliwością dla kraju, aby mógł utrzymywać zarówno sztywny

kurs walutowy, jak i prowadzić niezależną politykę monetarną to

wprowadzenie kontroli przepływu kapitału, która uniemożliwi arbitraż

na rynku walutowym.

Model Mundella-Fleminga (2)

21

Model Mundella-Fleminga (3)

22

The point is that you can't have it all: A country must pick two

out of three. It can fix its exchange rate without emasculating its

central bank, but only by maintaining controls on capital flows

(like China today); it can leave capital movement free but retain

monetary autonomy, but only by letting the exchange rate

fluctuate (like Britain – or Canada); or it can choose to leave

capital free and stabilize the currency, but only by abandoning

any ability to adjust interest rates to fight inflation or recession

(like Argentina today,).

Model Mundella-Fleminga (4)

Co o niemożliwej trójcy mówi nam noblista?

Paul Krugman (1999 r.)

The impossible trinity w praktyce – lekko z przymrużeniem oka :)

23

The impossible trinity - pytania

Praca zespołowa

Proszę określić jaki rodzaj kombinacji trzech wspomnianych

narzędzi polityki gospodarczej wybrały kraje, które analizujecie

w projekcie końcowym.

Jakie implikacje dla tych krajów (kształtowania się

parametrów makroekonomicznych) ma taka kombinacja

wspomnianych narzędzi w ich obecnej sytuacji gospodarczej?

Czy w Waszej opinii wybrana kombinacja jest obecnie

optymalna? Jeśli tak to dlaczego? Jeśli nie, to co należałoby

zmienić i jakie to niosłoby ze sobą konsekwencje gospodarcze?

Document Outline

- Slajd 1

- Slajd 2

- Slajd 3

- Slajd 4

- Slajd 5

- Slajd 6

- Slajd 7

- Slajd 8

- Slajd 9

- Slajd 10

- Slajd 11

- Slajd 12

- Slajd 13

- Slajd 14

- Slajd 15

- Slajd 16

- Slajd 17

- Slajd 18

- Slajd 19

- Slajd 20

- Slajd 21

- Slajd 22

- Slajd 23

Wyszukiwarka

Podobne podstrony:

Biznes plan - branża ogrodnicza (www.abc-ekonomii.net.pl)

Badania marketingowe - pytania (www.abc-ekonomii.net.pl)

Analiza finansowa przedsiębiorstwa (www.abc-ekonomii.net.pl)

Analiza kosztów własnych (www abc ekonomii net pl)

Badania ankietowe(www.abc-ekonomii.net.pl)

cw3(2), nauka, ekonomia, EKONOMIA (anetas511)

cw3(1), EKONOMIA

Analiza strategii firmy (www.abc-ekonomii.net.pl)

Analiza strategiczna - praca (www.abc-ekonomii.net.pl)

Analiza ekonomiczna - test (www.abc-ekonomii.net.pl)

Analiza finansowa (www abc ekonomii net pl)

Spoleczno ekonomiczne uwarunkowania somatyczne stanu zdrowia ludnosci Polski

Ekonomia konspekt1

EKONOMIKA TRANSPORTU IX

Ekonomia II ZACHOWANIA PROEKOLOGICZNE

więcej podobnych podstron