P

AWEŁ

M

ATKOWSKI

NOWA UMOWA KAPITAŁOWA JAKO

CZYNNIK STYMULUJĄCY ROZWÓJ ZA-

RZĄDZANIA RYZYKIEM OPERACYJNYM

W INSTYTUCJACH FINANSOWYCH

Wstęp

Nowa Umowa Kapitałowa (NUK) stanowi milowy krok w rozwoju

jednolitej płaszczyzny w zakresie adekwatności kapitałowej ban-

ków. W porównaniu do pierwotnej wersji, która ujrzała światło

dzienne w roku 1988, koncentrującej się wyłącznie na ryzyku kre-

dytowym, z późniejszymi uzupełnieniami w zakresie ryzyka rynko-

wego (1994), dokument z roku czerwca 2004 wprowadza kilka

istotnych zmian jakościowych będących efektem zmieniającego się

środowiska funkcjonowania instytucji finansowych w ostatnim

dziesięcioleciu. Mowa tu szczególnie o ujęciu w pierwszym filarze

(adekwatność kapitałowa banków) obciążenia z tytułu ekspozycji na

ryzyko operacyjne, a także zmian w sposobie liczenia wymogu z

tytułu ryzyka kredytowego. Nie można w tym miejscu nie wspo-

mnieć o rozszerzeniu koncepcji zapewnienia bezpieczeństwa ban-

ków, która do tej pory opierała się przede wszystkim na zapewnie-

niu odpowiedniego poziomu kapitałów bankowych do ponoszonego

P

AWEŁ

M

ATKOWSKI

2

ryzyka - Nowa Umowa Kapitałowa nie ogranicza się wyłącznie do

bezpieczeństwa kapitałowego (I filar), ale wspiera je rozwiązaniami

obejmującymi nadzór regulacyjny (filar II) i dyscyplinę rynkową

związaną przede wszystkim z ujawnianiem informacji o wielkości

ekspozycji i stosowanych przez banki metodach zarządzania ryzy-

kiem (filar III). W pierwszej części niniejszego opracowania autor

prezentuje w sposób ogólny koncepcję adekwatności kapitałowej w

bankach. W części drugiej, zaprezentowane zostały zawarte w NUK

propozycje włączenia ryzyka operacyjnego do wymogów kapitało-

wych, tzn. metody wyliczenia wielkości kapitału regulacyjnego

pokrywającego ten rodzaj ryzyka. Rozdział trzeci prezentuje prze-

bieg dotychczas zrealizowanych prac nad ostateczną wersją NUK w

części obejmującej ryzyko operacyjne oraz określa harmonogram

wdrożenia. Prace polskiego nadzoru bankowego zostały w tym

rozdziale świadomie pominięte

1

.

1

W listopadzie 2004 ukazała się wydana przez KNB „Rekomendacja M”, która

najogólniej rzecz biorąc stanowi tłumaczenie dokumentu „Sound Practices for the

Management and Supervision of Operational Risk” autorstwa Komitetu Bazylejskie-

go. Pierwsza wersja anglojęzycznego pierwowzoru ukazała się już w grudniu 2001

roku, zaś jego finalny tekst poprzedzony szerokimi konsultacjami z sektorem banko-

wym datowany jest na luty 2003. Ostrożne tempo tworzenia regulacji przez polski

nadzór bankowy w zakresie ryzyka operacyjnego nie stawia nas w gronie prekurso-

rów w tym obszarze, ale gwarantuje „bezpieczeństwo metodologiczne” (por. zacho-

wanie brytyjskich brytyjskiego regulatora finansowego – FSA).

Nowa umowa kapitałowa jako czynnik stymulujący rozwój

zarządzania ryzykiem operacyjnym w instytucjach finansowych

3

Adekwatność kapitałowa

Podstawowymi kryteriami ostrożnościowymi gwarantującymi

bezpieczeństwo banków są fundusze własne i współczynnik wypła-

calności. Sensem ich istnienia jest dostosowanie wielkości kapitału

posiadanego przez bank prowadzący aktywną działalność rynkową

do poziomu ponoszonego ryzyka. Wielkość funduszy własnych

stanowi o poziomie stabilności finansowej instytucji bankowej oraz

o bezpieczeństwie depozytów złożonych przez klientów. Fundusze

własne mają zapewnić stabilny rozwój, finansowanie działalności

oraz pokrycie ewentualnych strat

2

. Bank zobowiązany jest na mocy

prawa bankowego do utrzymywania funduszy własnych na pozio-

mie zapewniającym wielkość wskaźnika wypłacalności nie mniejszą

niż 8%

3

. Kapitał założycielski w momencie tworzenia banku powi-

nien wynosić przynajmniej 5 mln euro

4

. Minimalny poziom kapitału

stanowiący 8% wskaźnika wypłacalności nie stanowi automatycznie

zalecanej wielkości funduszy własnych. Wielkość kapitałów gwa-

rantować musi bezpieczeństwo ekonomiczne banku, zaś zarząd

instytucji finansowej bierze na siebie obowiązek oszacowania tej

wielkości mając na uwadze rzeczywistą ekspozycję na ryzyko. Co

więcej prawo bankowe daje nadzorowi uprawnienia do zwiększenie

minimalnego wymogu kapitałowego w celu zapewnienia bezpie-

czeństwa depozytów klienckich

5

. Naturalnie z punktu widzenia

interesu akcjonariuszy banku nie znajduje uzasadnienia utrzymywa-

nie zbyt wysokiego poziomu funduszy własnych, ze względu na

koszt kapitału. Tak więc właściwa struktura kapitałowa powinna

uwzględniać z jednej strony normy ostrożnościowe nakładane przez

nadzór, z drugiej zaś interes właściciela niechętnego do ponoszenia

nieuzasadnionych kosztów.

2

Narodowy Bank Polski „Adekwatność kapitałowa i fundusze własne”, War-

szawa, 2004, str. 1.

3

Ustawa Prawo bankowe, Art. 128.

4

Ustawa Prawo bankowe, Art. 32.

5

Ustawa Prawo bankowe, Art. 138.

P

AWEŁ

M

ATKOWSKI

4

Rola nadzorcy bankowego w zakresie adekwatności kapitałowej

sprowadza się do określenia, czy posiadana przez bank struktura

kapitałowa jest właściwa z punktu widzenia ekspozycji banku na

różne kategorie ryzyka wynikające z prowadzonej działalności.

Analizując poziom wymogów kapitałowych należy wziąć pod uwa-

gę następujące rodzaje ryzyka: kredytowe, rynkowe, w tym: ryzyko

płynności, stopy procentowej, walutowe oraz ryzyko operacyjne,

które zostało uwzględnione dopiero w zapisach NUK. Oczywiście

im wyższy poziom ponoszonego ryzyka tym większe kapitały są

potrzebne do zapewnienia bezpieczeństwa prowadzonej przez bank

działalności.

Zanim przejdziemy do omówienia współczynnika wypłacalno-

ści warto przyjrzeć się składnikom funduszy podstawowych banku.

Fundusze te dzielimy na:

-

zasadnicze,

-

uzupełniające,

-

pozycje pomniejszające fundusze podstawowe

6

.

Fundusze zasadnicze stanowią podstawowe zabezpieczenie w

przypadku straty. Przypomnijmy jedynie, że niewielkie straty (od

zera do wartości oczekiwanej straty) pokrywane są z wygenerowa-

nego przez bank zysku. Straty przekraczające poziom przeciętnej

straty, aż do poziomu dotkliwości opisanego np. za pośrednictwem

prawdopodobieństwa wystąpienia strat równego 0,1% w przypadku

zdarzeń spowodowanych ryzykiem operacyjnym (1 raz na tysiąc

lat), powinny zostać zaabsorbowane przez kapitał banku

7

. Straty

mniej prawdopodobne niż 1 raz na tysiąc lat spowodują bankructwo

instytucji finansowej.

Oprócz funkcji zapewnienia bezpieczeństwa kapitały własne

wniesione przez właścicieli stanowią źródło wsparcia dla wzrostu

aktywów i ochrony depozytów.

6

Op. cit. Narodowy Bank Polski, str. 5.

7

Basel Committee on Banking Supervision, „International Convergence of

Capital Measurement and Capital Standards”, Bank for International Settlements,

Czerwiec 2004, str. 144.

Nowa umowa kapitałowa jako czynnik stymulujący rozwój

zarządzania ryzykiem operacyjnym w instytucjach finansowych

5

Fundusze uzupełniające są kolejnym składnikiem funduszy

podstawowych. Do tej pozycji zaliczamy:

-

fundusz ogólnego ryzyka (niezidentyfikowane ryzyko

działalności bankowej),

-

zobowiązania podporządkowane (minimalny okres umo-

wy 5 lat, środki nie mogą być wycofane przed upływem

terminu umowy i podlegają zwrotowi w ostatniej kolejno-

ści w przypadku bankructwa),

-

niepodzielony zysk z lat ubiegłych i zysk netto roku bieżą-

cego pomniejszony o przewidywane wypłaty dywidend.

Na pozycje pomniejszające fundusze podstawowe składają się:

-

akcje własne posiadane przez bank,

-

nakłady na wartości niematerialne i prawne.

-

straty z lat ubiegłych i strata bieżącego okresu.

Po scharakteryzowaniu elementów wchodzących w skład fun-

duszy instytucji finansowej możemy przejść do zdefiniowania

współczynnika wypłacalności, który jest opisywany przez poniższą

formułę

8

:

5

,

12

100

)

(

∗

∗

+

=

K

K

WŁ

W

K

F

W

[%]

gdzie:

W – współczynnik wypłacalności,

F

WŁ

– fundusze własne,

K

K

– kapitał krótkoterminowy,

W

K

– wymóg kapitałowy.

Licznik powyższego wyrażenia obrazuje wielkość kapitałów regula-

cyjnych posiadanych przez bank, zaś mianownik charakteryzuje

8

Op. cit. Narodowy Bank Polski, str. 9.

P

AWEŁ

M

ATKOWSKI

6

aktywa ważone ryzykiem. Tak opisany współczynnik nie może w

myśl prawa bankowego być mniejszy niż 8%

9

.

Przyjrzyjmy się bliżej pozycjom wchodzącym w skład licznika i

mianownika. Wielkość kapitałów własnych banku może być po-

większona o kapitały krótkoterminowe jedynie w przypadku ban-

ków, w których skala działalności handlowej jest znacząca. Należy

w tym momencie wspomnieć, że dla celów wyliczania współczyn-

nika wypłacalności banki są zobowiązane do podzielenia realizowa-

nych transakcji na portfel bankowy i handlowy. Skala działalności

handlowej jest określana na podstawie udziału portfela handlowego

w działalności banku ogółem lub też na podstawie bezwzględnej

wielkości portfela handlowego. Aktywa ważone ryzykiem znajdują-

ce się w mianowniku przytoczonej powyżej formuły współczynnika

wypłacalności obejmują dla banku nie posiadającego znaczącej

skali działalności handlowej następujące kategorie ryzyka:

-

ryzyko kredytowe,

-

ryzyko walutowe,

-

ryzyko cen towarów,

-

przekroczenia limitu koncentracji i limitu dużych zaanga-

żowań,

-

przekroczenia progu koncentracji kapitałowej,

-

innych rodzajów ryzyka.

W przypadku banku charakteryzującego się znaczną skalą dzia-

łalności handlowej do listy powyższej należy dopisać:

-

ryzyko rynkowe, obejmujące: ryzyko walutowe, ryzyko

cen towarów, ryzyko cen kapitałowych papierów warto-

ściowych, ryzyko szczególne cen instrumentów dłużnych,

ryzyko ogólne stóp procentowych,

-

ryzyko rozliczenia – dostawy oraz ryzyko kontrahenta.

9

Embrechts P., Furrer H., Kaufman R., „Quantifying regulatory capital for op-

erational risk“, ETHZ Zurich, 2004, str. 2.

Nowa umowa kapitałowa jako czynnik stymulujący rozwój

zarządzania ryzykiem operacyjnym w instytucjach finansowych

7

Warto w tym miejscu jeszcze raz podkreślić, że poziom kapitału

ekonomicznego wymaganego w celu zapewnienia właściwego

funkcjonowania banku różni się od kapitału regulacyjnego, określa-

jącego minimalny poziom kapitałów, które muszą być utrzymywane

przez bankową instytucję finansową na mocy prawa bankowego.

Dlatego też banki narażone na pewne nietypowe dla całości sektora

finansowego rodzaje ryzyka (np. szczególne rodzaje ryzyka opera-

cyjnego) muszą zagwarantować poziom kapitału wyższy niż mini-

malny wymagany przez prawo bankowe.

Kapitał na pokrycie ryzyka operacyjnego

Współczynnik wypłacalności wykorzystujący aktywa ważone

ryzykiem został wprowadzony do regulacji bankowych wraz z

pierwszą wersją Umowy Kapitałowej z roku 1988. Na początku

kapitał regulacyjny obejmował jedynie ekspozycję na ryzyko kredy-

towe, następnie w roku 1994 dołączono wymogi obejmujące ryzyko

rynkowe. Nowa Umowa Kapitałowa z roku czerwca 2004 zrewolu-

cjonizowała wyliczanie wymogów w zakresie ryzyka kredytowego

i, co jest zupełną nowością, wprowadziła obowiązek zapewnienia

kapitału na pokrycie ryzyka operacyjnego. Warto również wspo-

mnieć, że regulacje zawarte w NUK w zakresie ryzyka rynkowego

pozostały praktycznie niezmienione.

Zanim omówimy szczegółowo sposób wyliczania kapitału nie-

zbędne wydaje się zdefiniowanie, czym tak naprawdę ryzyko opera-

cyjne jest. Nowa Umowa Kapitałowa podaje bardzo jednoznaczną

definicję w tym zakresie: ryzyko operacyjne to „ryzyko strat pie-

niężnych wynikających z niewłaściwych lub błędnych procesów

wewnętrznych, z winy ludzi bądź systemów lub spowodowanych

wydarzeniami zewnętrznymi”

10

. Definicja ta obejmuje ryzyko

prawne, ale nie uwzględnia ryzyka reputacji i ryzyka strategicznego.

10

Op. cit. Basel Committee on Banking Supervision, str. 137.

P

AWEŁ

M

ATKOWSKI

8

Taki sposób rozumienia ryzyka operacyjnego pojawił się pierwszy

raz w opracowaniu pt. „Operational Risk: The Next Frontier”

stworzonym wspólnie przez British Bankers’ Association (BBA),

The International Swaps and Derivatives Association (ISDA), Risk

Management Association (RMA) i Pricewaterhouse Coopers w roku

1999. Należy podkreślić trzy kluczowe aspekty powyższej definicji:

po pierwsze ryzykiem operacyjnym w sensie regulacyjnym jest

wyłącznie ryzyko strat pieniężnych, co oznacza, że nie wlicza się tu

utraconych korzyści, kosztów alternatywnych, czy też tzw. „near-

misses” (zdarzeń operacyjnych, które przez przypadek lub następ-

stwie celowego działania nie spowodowały strat), jak również in-

nych zdarzeń o trudno weryfikowalnej wartości. Po drugie: ryzyko

operacyjne ma cztery źródła, tj.: procesy, ludzie, systemy i zdarze-

nia zewnętrzne. W końcu: ryzyko operacyjne nie obejmuje ryzyka

reputacji, ryzyka strategicznego, jednak ryzyko prawne wchodzi w

jego zakres. Trzy powyższe elementy ułatwiają kwantyfikację ry-

zyka operacyjnego, niestety NUK nie daje szczegółowych wskazó-

wek w zakresie zaawansowanych metod pomiaru ryzyka, pozosta-

wiając bankom wolną rękę w zakresie rozwoju metodologii.

Powróćmy do metod wyliczenia kapitałów regulacyjnych na

pokrycie ryzyka operacyjnego proponowanych przez NUK. Pamię-

tamy, że na mianownik współczynnika wypłacalności, czyli na

aktywa ważone ryzykiem składają się: suma wymogów kapitało-

wych w zakresie ryzyka rynkowego i operacyjnego pomnożona

przez czynnik 12.5, powiększona o wymóg kapitałowy na ryzyko

kredytowe

11

. Dodatkowo w celu zachęcenia do stosowania metod

zaawansowanych nadzór bankowy ma prawo do wprowadzenia

współczynnika skalującego w odniesieniu do wymogów na ryzyko

kredytowe. Pamiętamy również, że współczynnik wypłacalności nie

może przekroczyć poziomu 8%. Zauważamy, że poszerzenie mia-

nownika o wymóg kapitałowy na ryzyko operacyjne skutkować

będzie koniecznością zwiększenia funduszy własnych banku (kapi-

tał regulacyjny) o ów wymóg. Był to główny powód, dla którego

11

Op. cit. Basel Committee on Banking Supervision, str. 12.

Nowa umowa kapitałowa jako czynnik stymulujący rozwój

zarządzania ryzykiem operacyjnym w instytucjach finansowych

9

grupa banków z USA i Azji (Indie, Chiny) ogłosiła w początkowej

fazie prac nad NUK bojkot przyjętych postanowień w zakresie filara

I, motywując to nieuzasadnionym podniesieniem kosztu kapitału

własnego.

Skoncentrujmy się w tym momencie na sposobie wyliczania

kapitału regulacyjnego na ryzyko operacyjne. NUK proponuje w

tym zakresie trzy podstawowe metody

12

:

-

metoda wskaźnika podstawowego (Basic Indicator Appro-

ach - BIA),

-

metoda standardowa (Standardised Approach - STA),

-

metoda zaawansowanego pomiaru (Advanced Measure-

ment Approach - AMA),

oraz jedną dodatkową:

-

alternatywna metoda standardowa (Alternative Standard-

ised Approach).

Poniżej zostaną one szczegółowo omówione.

Metoda wskaźnika podstawowego

Wymóg regulacyjny ustalany jest według formuły:

[

]

n

GI

K

n

BIA

/

)

*

(

...

1

α

∑

=

12

Op. cit. Basel Committee on Banking Supervision, str. 137.

P

AWEŁ

M

ATKOWSKI

10

gdzie,

K

BIA

– kapitał na ryzyko operacyjne wyliczany za pośrednictwem

metody wskaźnika podstawowego,

GI – roczny wynik brutto w okresie ostatnich trzech lat przy założe-

niu, że GI>0, tj. wynik odsetkowy netto oraz wynik pozaodsetkowy

netto przed pomniejszeniem o rezerwy, koszty operacyjne, itp.;

wynik brutto nie obejmuje zysków ze sprzedaży papierów warto-

ściowych z księgi bankowej oraz zysków/strat nadzwyczajnych,

n – ilość lat w poprzedzającym okresie trzyletnim dla których GI >

0,

α – 15% (wskaźnik arbitralnie ustalony przez Komitet Bazylejski

odzwierciedlający przeciętny poziom ryzyka operacyjnego w sys-

temie bankowym).

W metodzie wskaźnika podstawowego wynik brutto traktowany jest

jako miara obrazująca ekspozycję banku na ryzyko operacyjne.

Metoda standardowa

W przypadku tej metody wynik brutto banku zostaje rozbity na

8 linii biznesowych określonych przez Komitet Bazylejski. Każda z

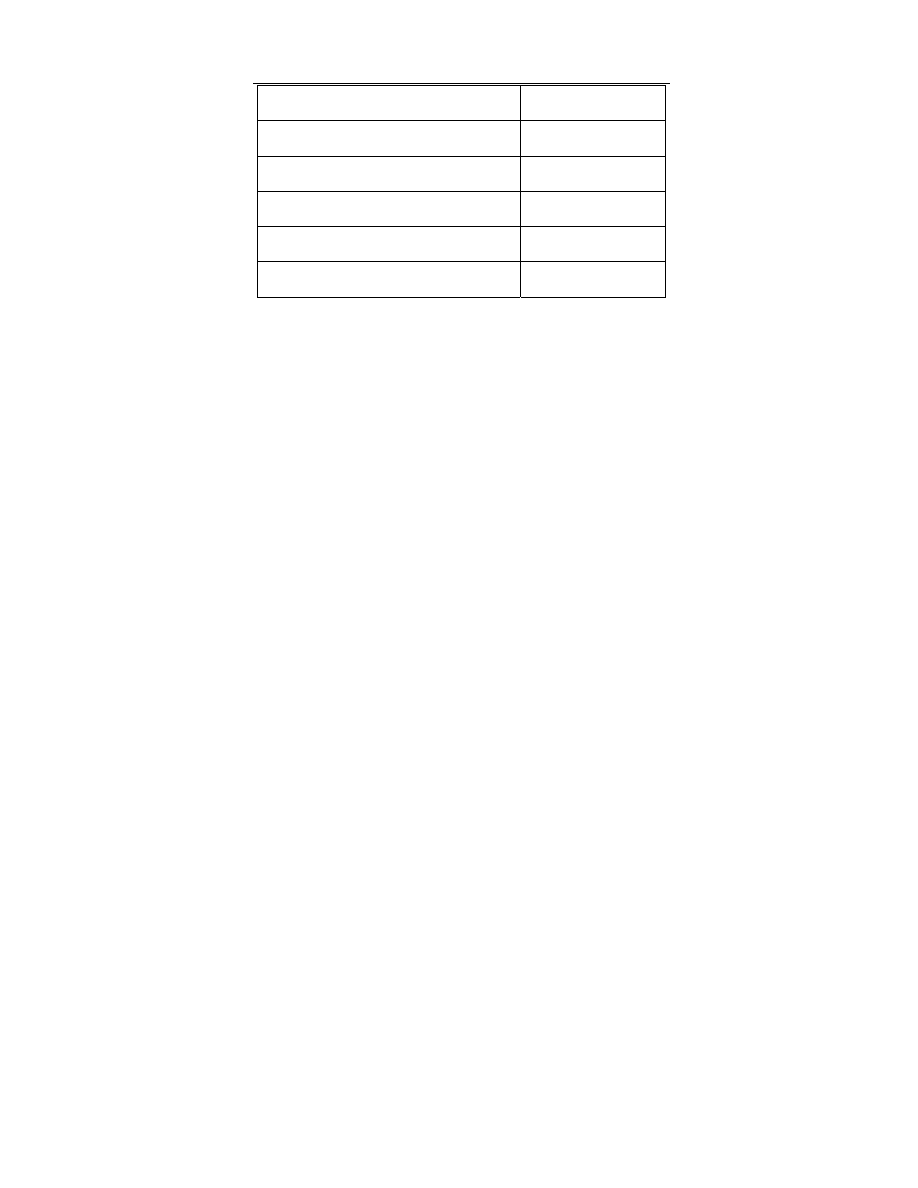

linii posiada własny zdefiniowany wskaźnik β. Tabela 1 przedstawia

współczynniki β dla poszczególnych linii biznesowych. Miernikiem

wrażliwości na ryzyko operacyjne jest wynik brutto i wskaźnik β

(patrz Tabela 1.).

Wielkość współczynników β

dla poszczególnych linii biznesowych

Linia biznesowa

Współczynniki β

Bankowość korporacyjna (β

1

)

(corporate finance)

18%

Bankowość inwestycyjna (β

2

)

(trading and sales)

18%

Nowa umowa kapitałowa jako czynnik stymulujący rozwój

zarządzania ryzykiem operacyjnym w instytucjach finansowych

11

Bankowość detaliczna (β

3

)

(retail banking)

12%

Bankowość komercyjna (β

4

)

(commercial banking)

15%

Rozliczenia (β

5

)

(payment and settlement)

18%

usługi pośrednictwa (β

6

)

(agency services)

15%

Zarządzanie aktywami (β

7

)

(asset management)

12%

Pośrednictwo brokerskie(β

8

)

(retail brokerage)

12%

Źródło: Basel Committee on Banking Supervision, „International Conver-

gence of Capital Measurement and Capital Standards”, Bank for Interna-

tional Settlements, Czerwiec 2004, str. 140.

Wartość kapitału regulacyjnego jest obliczona za pośrednic-

twem następującego wzoru (średnia arytmetyczna wymogów kapita-

łowych dla ostatnich trzech lat):

∑

∑

−

−

−

=

3

/

]}

0

),

*

(

max[

{

8

1

8

1

3

1

:

β

GI

K

lata

STA

gdzie:

K

STA

- kapitał na ryzyko operacyjne wyliczany za pośrednictwem

metody standardowej,

GI

1-8

– roczne wyniki brutto dla poszczególnych linii biznesowych

(definicja wyniku brutto tak jak w przypadku wskaźnika podstawo-

wego),

β

1-8

– wskaźniki beta dla poszczególnych linii biznesowych (patrz

Tabela 1.).

Metoda zaawansowanego pomiaru

W podejściu zaawansowanym AMA obliczenie wielkości kapi-

tału regulacyjnego jest efektem zastosowania wewnętrznych modeli

pomiaru ryzyka operacyjnego opartych na kryteriach ilościowych i

jakościowych. Modelowanie w ramach tej metody wymaga akcep-

P

AWEŁ

M

ATKOWSKI

12

tacji przyjętych w banku metodologii przez nadzór bankowy. Nie

wchodząc w detale, zaakcentujmy jedynie, że kluczowym elemen-

tem gwarantującym powodzenie modelowania w ramach tej metody

jest zbudowanie bazy gromadzącej informacje o stratach operacyj-

nych, które miały miejsce w instytucji finansowej (podejście ilo-

ściowe). Dodatkowo jeśli stwierdzimy, że uzyskany przez nas zbiór

strat jest niewystarczający do uzyskania wiarygodnych wyliczeń,

należy go wzbogacić o wybrane i odpowiednio przeskalowane dane

zewnętrzne, jak również o analizę scenariuszową (podejście jako-

ściowe). Na podstawie tak zbudowanego, wiarygodnego szeregu

strat operacyjnych, przy założeniu że zbiór danych odzwierciedla

rzeczywisty poziom ryzyka instytucji finansowej, budujemy model,

który pozwala na określenie wielkości kapitału wymaganego w celu

ryzyka operacyjnego banku przy określonym poziomie ufności

(99,9%

13

).

Alternatywna metoda standardowa

Podejście to stanowi odmianę metody standardowej. Metoda al-

ternatywna może zostać zastosowana jedynie pod warunkiem, że

prowadzi do lepszego oszacowania ryzyka operacyjnego w banku.

Co więcej nadzór bankowy musi wyrazić zgodę na wykorzystywa-

nie tej metody w kraju – miejscu będącym w zakresie jego jurys-

dykcji. Podstawowa różnica w porównaniu z metodą standardową

polega na wykorzystywaniu ekspozycji kredytowych jako wskaźni-

ka wrażliwości na ryzyko operacyjne w przypadku linii bizneso-

wych: bankowości komercyjnej (commercial banking) i bankowości

detalicznej (retail banking). Przypomnijmy, że w metodzie standar-

dowej wykorzystuje się wyniki brutto poszczególnych linii bizne-

sowych. Zmiana ta umożliwia lepsze określenie poziomu ryzyka

operacyjnego w przypadku biznesu, dla którego głównym źródłem

dochodów są udzielone kredyty.

13

Op. cit. Basel Committee on Banking Supervision, str. 145.

Nowa umowa kapitałowa jako czynnik stymulujący rozwój

zarządzania ryzykiem operacyjnym w instytucjach finansowych

13

Podsumowując propozycje bazylejskie dotyczące kalkulacji

wymogów kapitałowych na ryzyko operacyjne warto zwrócić uwa-

gę, iż dwa pierwsze podejścia (metoda wskaźnika podstawowego i

metoda standardowa) reprezentują tzw. koncepcję „top-down”, w

przypadku której wielkość kapitału ustalana jest na poziomie całej

instytucji finansowej (BIA), a następnie za pośrednictwem prostych

kluczy przypisywania jest do poszczególnych linii biznesowych

(STA) lub też produktów. Wnikliwe spojrzenie pozwala dostrzec

analogie pomiędzy dwoma pierwszymi metodami a fundamental-

nymi modelami opisującymi ryzyko rynkowego

14

. Podejście za-

awansowanego pomiaru (AMA) reprezentuje metodę „bottom-up”,

polegającą na analizie ryzyka na poziomie każdego z procesów

biznesowych, następnie zaś agregowaniu wyników dla poszczegól-

nych linii biznesowych lub dla całej organizacji bankowej

15

. Meto-

dy w ramach tego podejścia (ilościowe) mają swoje korzenie w

modelowaniu ryzyka kredytowego (np. Loss Distribution Ap-

proach). Ponieważ metody „top-down” bazują na pewnych uogól-

nieniach, nie gwarantują dokładności w zakresie oszacowania rze-

czywistej ekspozycji na ryzyko operacyjne, którą można osiągnąć

poprzez zastosowanie metod „bottom-up”. W drugim jednak przy-

padku, bardziej precyzyjne wyniki są okupione znacznie większym

kosztem ich pozyskania. Motywacją do korzystania z metody AMA

jest oczekiwane zmniejszenie wielkości kapitału potrzebnej na po-

krycie ryzyka operacyjnego w porównaniu z metodą wskaźnika

podstawowego i metodą wystandaryzowaną, spowodowane nie

tylko większą dokładnością pomiaru, ale także uwzględnieniem

efektów dywersyfikacji w zakresie strat operacyjnych.

14

Porównaj z jednoczynnikowym modelem CAPM (metoda wskaźnika podsta-

wowego) i wieloczynnikowym APT (metoda standardowa).

15

G. Brink, „Operational Risk – The New Challenge for Banks”, Palgrave, New

York, 2002, str. 48.

P

AWEŁ

M

ATKOWSKI

14

Geneza i harmonogram wdrożenia Nowej Umowy

Kapitałowej

Finalna wersja Nowej Umowy Kapitałowej została opubliko-

wana w czerwcu 2004 roku. Ostateczny kształt dokumentu Basel II

krystalizował się w trakcie konsultacji pomiędzy nadzorem banko-

wym reprezentowanym przez Komitet Bazylejski a sektorem ban-

kowym z krajów grupy G-10

16

począwszy od końca lat 90-tych. W

tym miejscu należy wspomnieć o kilku fundamentalnych dokumen-

tach, które zaowocowały powstaniem aktualnej wersji NUK. Na

przełomie stycznia i lutego 2001 roku Komitet Bazylejski opubli-

kował dokument konsultacyjny (CP2) będący pierwotną wersją

NUK. W tym samym czasie Komisja Europejska wypuściła doku-

ment konsultacyjny w zakresie trzeciej dyrektywy nt. adekwatności

kapitałowej (EU CAD), ściśle bazujący na rozwiązaniach zapropo-

nowanych w CP2. Oba dokumenty zakładały, że terminem wdroże-

nia nowych rozwiązań będzie rok 2004. Olbrzymi odzew sektora

bankowego na propozycje zawarte w CP2 (ok. 250 komentarzy)

spowodował konieczność pierwszego przesunięcia terminu wdroże-

nia nowych rozwiązań na rok 2005. Jednocześnie Komitet Bazylej-

ski ogłosił, że kolejny dokument konsultacyjny (CP3) zawierający

propozycje zgłoszone przez sektor bankowy w formie komentarzy

do CP2 ukaże się na początku 2002 roku. W międzyczasie (poczy-

nając od czerwca 2002 roku) miały miejsce badania sektorowe

gromadzące dane o stratach operacyjnych, pozwalające m.in. uza-

sadnić wielkość współczynników α i β dla metody wskaźnika pod-

stawowego i metody standardowej, a także potwierdzić efekty

dywersyfikacji w metodach zaawansowanych skutkujące mniejszym

obciążeniem kapitałowym. W marcu 2002 nastąpiło kolejne przesu-

nięcie terminu wejścia w życie NUK – tym razem za realną datę

przyjęcia zaproponowanych rozwiązań uznano koniec roku 2006.

16

Do krajów G-10 należy w gruncie rzeczy 11 krajów: Kanada, Belgia, Fran-

cja, Niemcy, Włochy, Japonia, Holandia, Szwecja, Szwajcaria, Wielka Brytania i

Stany Zjednoczone.

Nowa umowa kapitałowa jako czynnik stymulujący rozwój

zarządzania ryzykiem operacyjnym w instytucjach finansowych

15

Przed świętami Bożego Narodzenia 2001 ukazała się pierwsza wer-

sja niezwykle istotnego dokumentu: „Sound Practices for the Ma-

nagement and Supervision of Operational Risk”. Kolejne wydanie

uwzględniające poprawki zaproponowane przez sektor bankowy

ukazało się w połowie 31 lipca 2002. Ostatecznego kształtu doku-

ment ten nabrał w lutym 2003 roku.

Przy „Sound Practices” warto zatrzymać się na moment. Polska

wersja tego opracowania opublikowana została w listopadzie 2004

pod nazwą „Rekomendacja M”. „Sound Practices” zawierają nie-

zwykle praktyczne wskazówki nt. warunków i sposobów wdrażania

systemu zarządzania ryzykiem operacyjnym w bankach. Co więcej,

spełnienie zawartych w omawianym dokumencie rekomendacji jest

niezbędne dla uzyskania zatwierdzenia przez nadzór bankowy mo-

delu pomiaru ryzyka operacyjnego w metodzie AMA oraz skorzy-

stania z metody standardowej wyliczenia wymogu kapitałowego.

Powróćmy do przełomowego 2004 roku, w którym to jak wie-

my opublikowany został finalny dokument opisujący nowe zasady

w zakresie adekwatności kapitałowej. W maju Komitet Bazylejski

po raz kolejny (jak dotąd ostatni) przesunął termin wdrożenia za-

awansowanych metod pomiaru ryzyka operacyjnego na koniec

2007. W przypadku stosowania metod uproszczonych (wskaźnika

podstawowego i metody standardowej) obowiązującym terminem

pozostał koniec roku 2006. Decyzja ta spowodowana była sygnała-

mi ze strony sektora bankowego, wskazującymi na potrzebę lep-

szego przygotowania się do wdrożenia zaawansowanych metod

pomiaru ryzyka (operacyjnego i kredytowego). Co więcej zapis w

NUK mówiący o konieczności posiadania 3-letniej historii strat

operacyjnych niezbędnych do wyliczenia kapitału w metodzie za-

awansowanej skazywał na stosowanie metod uproszczonych banki,

które przed ukazaniem się ostatecznej wersji NUK nie miały jeszcze

zaimplementowanych i w pełni funkcjonujących mechanizmów

gromadzenia danych o stratach.

Co jest jeszcze do zrobienia, aby zapisy zawarte w NUK mogły

zacząć w pełni obowiązywać pod koniec roku 2006 lub 2007 (w

zależności od przyjętych metod wyliczenia kapitału na pokrycie

P

AWEŁ

M

ATKOWSKI

16

ryzyka operacyjnego)? Przede wszystkim konieczna jest zgoda

regulatorów krajowych na przyjęcie zapisów NUK. Przesłanie Basel

II dotyczy bezpośrednio największych banków o działających w

skali międzynarodowej, co oznacza, że mniejsze instytucje finanso-

we nie są zobligowane do wprowadzenia w życie zapisów w niej

zawartych. Jednak należy oczekiwać, że jak pokazuje przykład

Umowy Kapitałowej z roku 1988, opracowane standardy są na tyle

elastyczne i gwarantują polepszenie zarządzania ryzykiem w ban-

kach, że zostaną wdrożone w zdecydowanej większości Państw, ze

szczególnym uwzględnieniem czołowych gospodarek świata. Brak

przyjęcia nowych standardów w zakresie adekwatności kapitałowej

grozi bowiem podrożeniem kosztów związanych z finansowaniem

instytucji nie akceptujących nowych standardów, ze względu na

mniejsze zaufanie sektora finansowego do stosowanych w nich

metod w zakresie zarządzania ryzykiem. Upowszechnienie Nowej

Umowy Kapitałowej jako „level playing field”

17

w sektorze banko-

wym, pomimo bezpośrednich kosztów związanych z implementacją

rozwiązań, jest zatem kwestią czasu.

Podsumowanie

17

M. Crouchy, D. Galai, R. Mark, „Risk Management“, McGraw-Hill, New

York, 2001, str. 20.

Nowa umowa kapitałowa jako czynnik stymulujący rozwój

zarządzania ryzykiem operacyjnym w instytucjach finansowych

17

Nowa Umowa Kapitałowa wprowadzając jednoznaczną defini-

cję oraz prezentując szkielet zarządzania ryzykiem operacyjnym,

jednoznacznie przyczyniła się wzrostu zainteresowania tym tema-

tem w bankach. Duże instytucje finansowe i to nie tylko z sektora

bankowego, od dawna dostrzegały potrzebę stosowania skutecznych

rozwiązań w zakresie identyfikacji, pomiaru oraz mitygowania

ryzyka operacyjnego. Dyfuzja idei oraz znaczny zakres prac skon-

centrowanych na stworzeniu jednolitej metodologii pomiaru (mode-

le w ramach metod zaawansowanych) nabrały tempa właśnie dzięki

uwzględnieniu wymogu kapitałowego na ryzyko operacyjne w fila-

rze I NUK. Bez tego sektor bankowy nie byłby, jeśli chodzi o wie-

dzę i możliwości zapobiegania zdarzeniom / stratom spowodowa-

nym przez czynniki operacyjne, tam gdzie znajduje się w dniu dzi-

siejszym. Wkład Nowej Umowy Kapitałowej w rozwój zarządzania

ryzykiem operacyjnym w instytucjach finansowych jest niepodwa-

żalny.

P

AWEŁ

M

ATKOWSKI

18

LITERATURA:

Basel Committee on Banking Supervision, „International Conver-

gence of Capital Measurement and Capital Standards”, Bank for

International Settlements, Czerwiec 2004.

Brink G., „Operational Risk – The New Challenge for Banks”, Pal-

grave, New York, 2002.

Crouchy M., D. Galai, R. Mark, „Risk Management“, McGraw-Hill,

New York, 2001.

Embrechts P., Furrer H., Kaufman R., „Quantifying regulatory capi-

tal for operational risk“, ETHZ Zurich, 2004.

Narodowy Bank Polski „Adekwatność kapitałowa i fundusze wła-

sne”, Warszawa, 2004.

Wyszukiwarka

Podobne podstrony:

MatkowskiK.diagnoza, Logopedia

Tomek Matkowski Mysza

paweł15

Paweł1

Matkowski Zygmunt CERVANTES W POLSCE Don Kichot a Dziady

PAWEL1

paweł15id 16004

Paweł1id 7743

Paweł1

M Matkowska Polska polityka migracyjna

więcej podobnych podstron