Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

2. STOPA ZWROTU Z OBLIGACJI

Klasyczne miary stopy zwrotu:

1. Bieżąca stopa zwrotu

2. Stopa zwrotu w terminie do wykupu

3. Stopa zwrotu w terminie do wcześniejszego wykupu

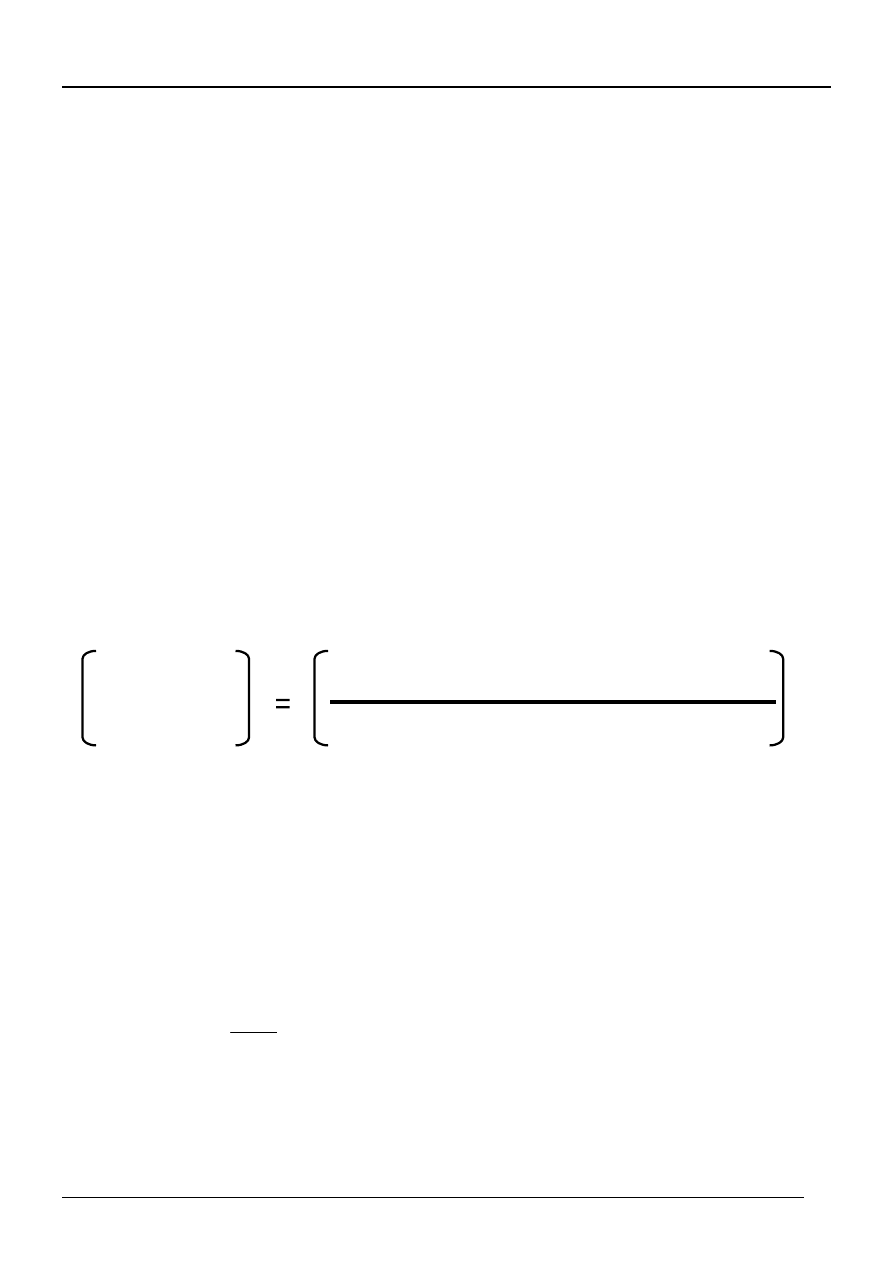

Bieżąca stopa zwrotu

Bieżąca

Wartość rocznej płatności kuponowej

stopa zwrotu

aktualna cena rynkowa obligacji

Przykład 6.4

Obliczyć bieżącą stopę zwrotu obligacji o nominale N=1000zł,

kuponie r=23% oraz aktualnej cenie rynkowej 972 zł.:

%)

66

,

23

(

2366

,

0

972

230

g

≅

=

☺☺☺☺☺☺☺☺

Analiza obligacji – Stopa zwrotu z obligacji

1

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

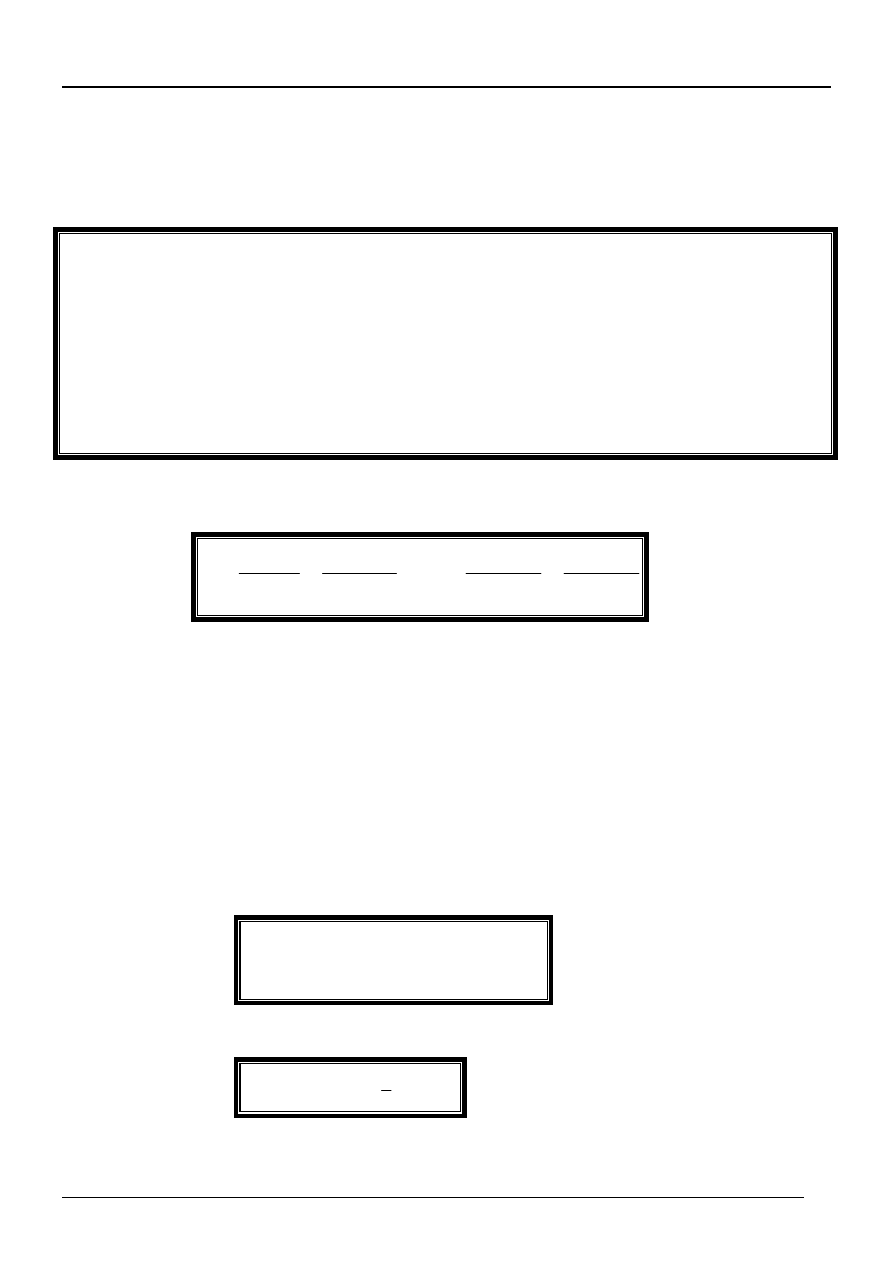

Stopa zwrotu w terminie do wykupu

Stopa zwrotu w terminie do wykupu

jest równa stopie pro-

centowej, dla której wartość teraźniejsza przepływów gotów-

kowych generowanych przez obligację jest równa aktualnej

cenie rynkowej

n

n

2

)

i

1

(

N

)

i

1

(

R

)

i

1

(

R

)

i

1

(

R

P

+

+

+

+

+

+

+

+

=

L

(6.13)

gdzie:

P – aktualna cena rynkowa obligacji

R – kupon (odsetki)

i – stopa zwrotu w terminie do wykupu (rozwiąza-

nie równania 6.13)

n

n

1

k

k

)

i

1

(

N

)

i

1

(

R

P

−

=

−

+

+

+

=

∑

(6.14)

N

a

)

i

r

(

N

P

i|

n

+

−

=

(6.15)

Analiza obligacji – Stopa zwrotu z obligacji

2

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

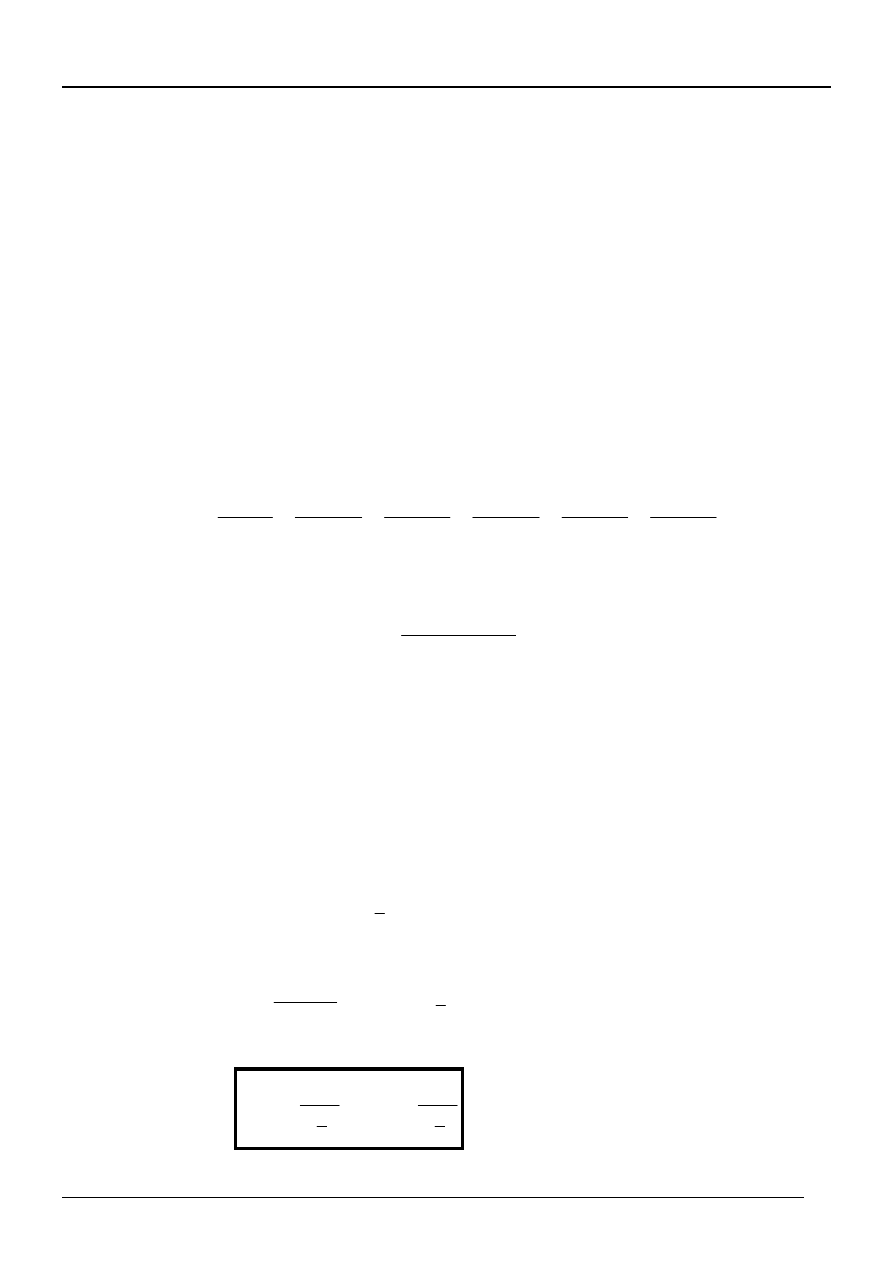

Przykład 6.5

Wyznaczyć stopę zwrotu do wykupu obligacji:

Nominał (cena wykupu) N = 1000 zł

kupon r = 23%

n = 5 – 5 lat do wykupu

P = 1268,18 aktualna cena rynkowa.

Należy rozwiązać równanie

5

5

4

3

2

)

i

1

(

1000

)

i

1

(

230

)

i

1

(

230

)

i

1

(

230

)

i

1

(

230

)

i

1

(

230

18

,

1268

+

+

+

+

+

+

+

+

+

+

+

=

1000

i

)

i

1

(

1

)

i

23

,

0

(

1000

18

,

1268

5

+

⎥

⎦

⎤

⎢

⎣

⎡

+

−

−

=

−

Rozwiązanie tego równania i = 0,15 (15%)

☺☺☺☺☺☺☺☺

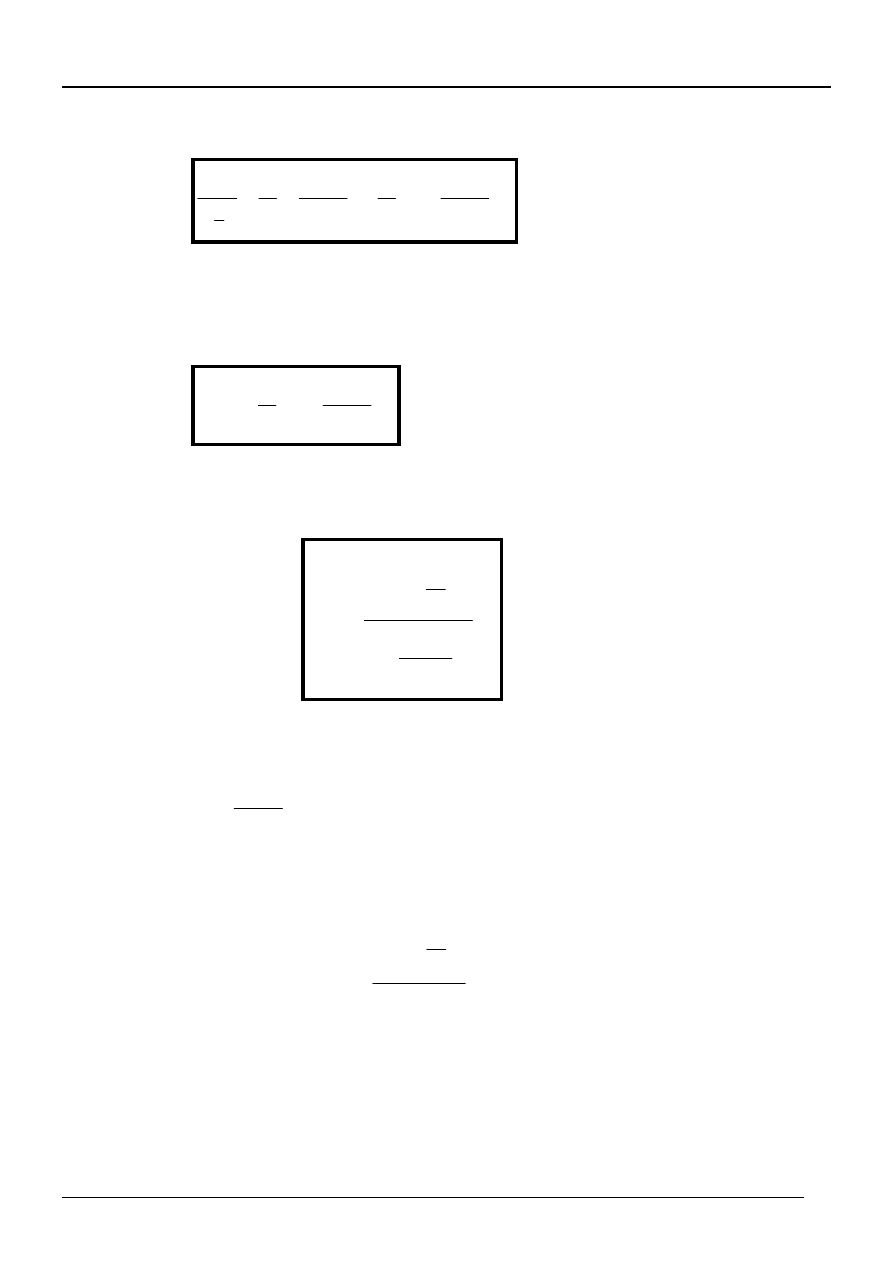

Przybliżone rozwiązanie równania (6.15)

N

a

)

i

r

(

N

P

i|

n

+

−

=

i|

n

a

)

i

r

(

N

N

P

k

−

=

−

=

stąd

i|

n

i|

n

a

1

k

r

a

k

r

i

⋅

−

=

−

=

(6.16)

Analiza obligacji – Stopa zwrotu z obligacji

3

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

i

2

1

n

1

n

1

i

n

2

1

n

n

1

a

1

i|

n

⎥⎦

⎤

⎢⎣

⎡

+

+

=

+

+

≈

(6.17)

Podstawiając (6.17) do (6.16) mamy:

⎥⎦

⎤

⎢⎣

⎡

+

+

−

≈

i

2

1

n

1

n

k

r

i

(6.18)

rozwiązując względem „i” otrzymujemy:

Analiza obligacji – Stopa zwrotu z obligacji

4

(6.19)

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎣

⎡

+

−

≈

k

n

2

1

n

1

n

k

r

i

+

Upraszczając

5

,

0

n

2

1

n

≈

+

otrzymujemy (metoda sprzedawcy –

bond salesman’s method)

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎣

⎡

+

−

≈

k

5

,

0

1

n

k

r

i

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

Przykład 6.6.

Obliczyć przybliżoną stopę zwrotu w terminie do wykupu ob-

ligacji z przykładu 6.

26818

,

0

1000

18

,

268

1000

1000

18

,

1268

k

=

=

−

=

zł

1519

,

0

160908

,

1

176364

,

0

26818

,

0

5

2

1

5

1

5

26818

,

0

23

,

0

i

≈

=

⋅

+

+

−

≈

i

≈ 15,19%

Metoda sprzedawcy

(bond salesman’s method)

1555

,

0

13409

,

1

176364

,

0

26818

,

0

5

,

0

1

5

26818

,

0

23

,

0

i

=

=

⋅

+

−

≈

i

≈ 15,55%

☺☺☺☺☺☺☺☺

Stopa zwrotu w terminie do wykupu obligacji zerokuponowej

P = Nv

n

P = (1+i)

n

1

P

N

i

n

1

−

⎟

⎠

⎞

⎜

⎝

⎛

=

(6.20)

Analiza obligacji – Stopa zwrotu z obligacji

5

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

Analiza obligacji – Stopa zwrotu z obligacji

6

Podstawowe formuły matematyczne wyceny obligacji

Oznaczenia

:

C

n

– cena bieżąca obligacji na n-okresów (lat) do wykupu)

n – liczba okresów (lat) pozostałych do terminu wykupu

r – stopa kuponu obligacji

N – nominał obligacji

R= rN – kwota kuponu obligacji

i – stopa zwrotu w terminie do wykupu

v = (1+i)

-1

– czynnik dyskontujący

Oznaczenia dodatkowe:

W – cena wykupu obligacji W

≠ N

q – zmodyfikowana stopa kuponu obligacji

R = rN = qW;

q=rN /W

(6.21)

G – kwota bazowa obligacji

iG = rN;

G = rN/i

(6.22)

G – kwota, którą należy zainwestować ze stopą zwrotu „i” tak,

aby otrzymać okresowe płatności równe kwocie kuponu

obligacji

K – Wartość początkowa (PV) ceny wykupu obligacji

K

=

Wv

n

= W(1+i)

-n

(6.23)

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

1. Formuła bazowa

n

i|

n

n

Wv

Ra

C

+

=

K

Ra

C

i|

n

n

+

=

(6.24)

K

rNa

C

i|

n

n

+

=

2. Formuła premia /dyskonto

i|

n

n

a

)

iW

rN

(

W

C

−

+

=

(6.25)

(Podstawiając

i|

n

n

ia

1

v

−

=

do 6.24)

i|

n

n

a

)

i

q

(

W

W

C

−

+

=

(Podstawiając rN = qW )

3. Formuła kwoty bazowej

(6.26)

n

n

v

)

G

W

(

G

C

−

+

=

(Podstawiając rN = iG oraz

i|

n

n

ia

v

1

=

−

do 6.24)

4. Formuła Makehama

(6.27)

)

K

W

)(

i

/

q

(

K

C

n

−

+

=

(Podstawiając rN = gW oraz

i

/

)

v

1

(

a

n

i|

n

−

=

do 6.24)

Porównując (6.24) i (6.27) otrzymujemy:

)

K

W

)(

i

/

q

(

Ra

i|

n

−

=

(6.28)

Analiza obligacji – Stopa zwrotu z obligacji

7

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

Przykład 6.7.

Wyznaczyć cenę bieżącą obligacji o nominale 1000zł, oprocen-

towanej rocznie na 20%, z ceną wykupu 1050zł na 5 lat przed

wykupem. Do obliczeń przyjąć stopę zwrotu w terminie do

wykupu 22%.

Dane:

N = 1000zł; r = 0,2; n = 5; W= 1050 zł; i = 0,22

R = rN = 0,2

⋅1000 = 200zł

Dane dodatkowe:

q – zmodyfikowana stopa kuponu

q = rN/W = 0,2

⋅1000/1050 = 0,190476

G – kwota bazowa obligacji

G = rN/i = 0,2

⋅1000/0,22 = 909,09 zł

v

n

– czynnik dyskontujący (tablice)

v

n

= (1+0,22)

-5

≈ 0,37000

i|

n

a

–

wartość początkowa renty jednostkowej

86364

,

2

a

a

22

,

0

|

5

i|

n

≈

=

K – wartość początkowa ceny wykupu W

K

=

Wv

n

= 1050

⋅(1+0,22)

-5

=

1050

⋅0,37≈ 388,50zł

Analiza obligacji – Stopa zwrotu z obligacji

8

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

Obliczenia

1. Formuła bazowa

50

,

388

86364

,

2

200

K

Ra

C

i|

n

n

+

⋅

=

+

=

C

5

= 572,73 + 388,5 = 961.23 zł

2. Formuła premia /dyskonto

i|

n

n

a

)

iW

rN

(

W

C

−

+

=

= 1050 +(200 –0,2

⋅1050)⋅2,86364

C

5

= 1050 –88,77 = 961,23 zł

3. Formuła kwoty bazowej

= 909,09 + (1050 – 909,09)

⋅0,37

n

n

v

)

G

W

(

G

C

−

+

=

C

5

= 909,09 +52,14 = 961,23 zł

4. Formuła Makehama

=388,50 + (0,190476/0,22)(1050–388,5)

)

K

W

)(

i

/

q

(

K

C

n

−

+

=

C

5

= 388,5 + 572,73 = 961,23 zł

☺☺☺☺☺☺☺☺

Analiza obligacji – Stopa zwrotu z obligacji

9

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

Analiza obligacji – Czas trwania obligacji

10

3. CZAS TRWANIA OBLIGACJI (Duration)

Pomiar zmienności ceny obligacji:

Przykład 6.8.

Zmiana ceny obligacji 2 i 10 letnich.

Wniosek 1.

Ceny obligacji zmieniają się w przeciwnym kierun-

ku niż wymagana stopa zwrotu

Wniosek2.

Przy niewielkich zmianach stopy zwrotu, procento-

wa zmiana ceny danej obligacji jest w przybliżeniu

taka sama przy wzroście jak i przy spadku tej stopy.

Wniosek3.

Przy dużych zmianach stopy zwrotu, procentowa

zmiana ceny danej obligacji jest różna w zależno-

ści od kierunku zmiany tej stopy.

Wniosek4.

Przy zmianie stopy zwrotu o tą samą liczbę punk-

tów bazowych, procentowy wzrost ceny jest więk-

szy niż jej spadek.

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

y = f(x);

∆y ≈ f ′(x

0

)

∆

n

i|

n

n

Wv

Ra

C

+

=

(Formuła bazowa)

n

n

2

1

n

)

i

1

(

W

)

i

1

(

R

)

i

1

(

R

)

i

1

(

R

)

i

(

C

−

−

−

−

+

+

+

+

+

+

+

+

=

L

(6.29)

)

1

n

(

)

1

n

(

3

2

n

)

i

1

(

nW

)

i

1

(

nR

)

i

1

(

R

2

)

i

1

(

R

)

i

(

C

+

−

+

−

−

−

+

−

+

−

−

+

−

+

−

=

′

L

(6.30)

M

)

i

1

(

)

i

(

C

1

n

−

+

−

=

′

(6.31)

n

n

1

j

j

)

i

1

(

nW

)

i

1

(

j

R

M

−

=

−

+

+

+

=

∑

(6.32)

i

M

)

i

1

(

)

i

(

C

1

n

∆

+

−

≈

∆

−

i

C

M

)

i

1

(

C

)

i

(

C

n

1

n

n

∆

⎟

⎠

⎞

⎜

⎝

⎛

+

−

≈

∆

−

(6.33)

Czas trwania Macaulaya (Frederik Macaulay 1938)

n

n

1

j

n

j

n

c

C

nWv

)

j

1

(

j

R

C

M

M

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

+

+

=

=

∑

=

−

(6.34)

(

)

n

n

n

c

C

nWv

)

Ia

(

R

M

+

=

(6.35)

Zmodyfikowany czas trwania Macaulaya

M

z

= M

c

/(1+i) = M

c

v (6.36)

i

M

C

)

i

(

C

z

n

n

∆

−

≈

∆

(6.37)

Analiza obligacji – Czas trwania obligacji

11

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

Zmodyfikowany czas trwania określa przybliżoną procentową

zmianę ceny obligacji odpowiadającą danej zmianie stopy pro-

centowej

Czas trwania Macaulaya – Średnio ważony czas

n

n

n

2

n

c

C

v

)

W

R

(

n

C

Rv

2

C

Rv

1

M

+

+

+

+

=

L

(6.38)

Wagi

n

j

j

C

Rv

w

=

dla j=1,2, . . . n-1

(6.39)

n

n

n

C

v

)

W

R

(

w

+

=

Suma wag

1

C

v

)

W

R

(

C

Rv

C

Rv

n

n

n

2

n

=

+

+

+

+

L

(6.40)

(6.41)

∑

=

−

=

n

1

j

j

w

j

M

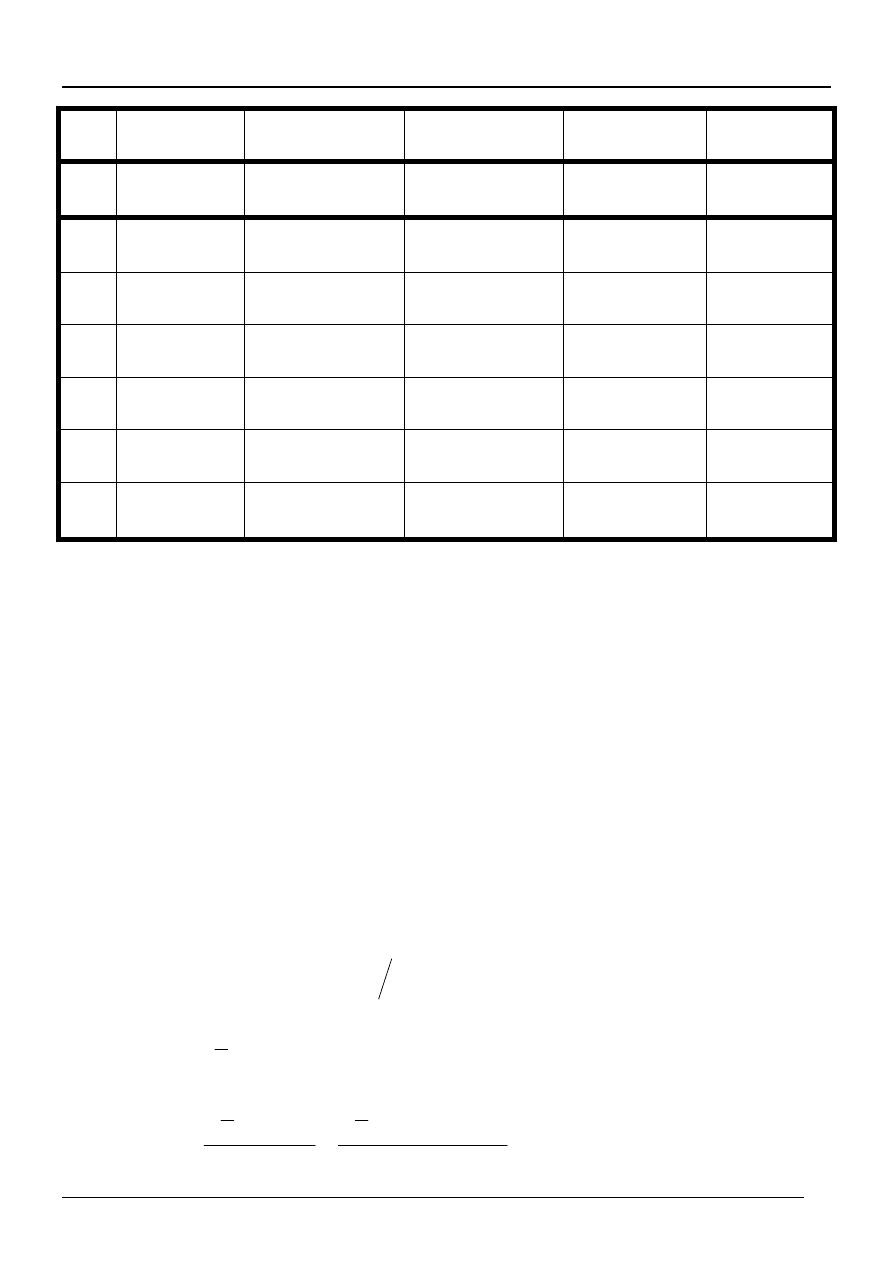

Przykład 6.9.

Wyznaczyć czas trwania Macaulaya obligacji 25%, o nominale

1000zł, z 5-cio letnim okresem wykupu przy założeniu 20%

stopy zwrotu w okresie do wykupu.

Analiza obligacji – Czas trwania obligacji

12

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

Rok Przepływy

pieniężne

Czynnik

dyskontujący

Zdyskontowane

przepływy

Wagi

Wartości

złożone

j R

j

v

j

R

j

v

j

w

j

jw

j

1 250 0,8333 208,33 0,1812 0,1812

2 250 0,6944 173,61 0,1510 0,3020

3 250 0,5787 144,67 0,1258 0,3774

3 250 0,4823 102,56 0,1048 0,4192

5 1250 0,4019 502,34 0,4370 2,185

∑

C

n

=1149,53

1,000

3,4648

Czas trwania obligacji

M

c

= 3,4648

Zmodyfikowany czas trwania obligacji

M

z

=

3,4648 /1,2 = 2,8873

Przykład 6.10.

Wyznaczyć czas trwania obligacji z przykładu 6.9 posługując

się wzorem (6.35)

(

)

n

n

n

c

C

nWv

)

Ia

(

R

M

+

=

n

i|

n

n

Wv

Ra

C

+

=

(W = N =1000)

i

nv

)

i

1

(

a

i

nv

a

)

Ia

(

n

i|

n

n

i|

n

n

−

+

=

−

=

&&

Analiza obligacji – Czas trwania obligacji

13

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

Tablice finansowe

=

2

,

0

|

5

a

2,99061

v

5

=

0,40188

C

5

=

250

⋅2,99061+1000⋅0,40188=1149,5325

(Ia)

5

=

(2,99061

⋅- 5⋅0,40188) /0,2=7,8967

M

c

=

(250

⋅7,8967 + 5⋅1000⋅0,40188) / 1149,5325

M

c

= 3,4653

☺☺☺☺☺☺☺☺

Obliczenie przybliżonej procentowej zmiany ceny obligacji

i

M

C

)

i

(

C

z

n

n

∆

−

≈

∆

(

∆i = 0,01)

Stopa zwrotu zmieni się o 1% = 100 punktów bazowych

%

M

01

,

0

M

C

)

i

(

C

z

z

n

n

−

=

⋅

−

≈

∆

(6.42)

Zmodyfikowany czas trwania obligacji wyrażony w procentach

wyznacza przybliżoną procentową zmianę ceny obligacji spo-

wodowaną zmianą stopy procentowej o 100 punktów bazo-

wych

Czas trwania nie może być traktowany jako średni ważony

termin do wykupu obligacji. (Nie jest miarą czasu)

Analiza obligacji – Czas trwania obligacji

14

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

Przykład 6.11.

Obliczyć procentową zmianę ceny obligacji wywołaną zmianą

stopy zwrotu w terminie do wykupu o 100 punktów bazowych.

M

z

= 2,8873

M

z

% = M

z

0,01 = 0,028873

Obliczanie przybliżonej zmiany ceny obligacji

(6.43)

i

C

M

)

i

(

C

n

z

n

∆

⋅

⋅

−

≈

∆

– Nominalny czas trwania

n

z

N

C

M

M

⋅

=

Wartość cenowa punktu bazowego – nominalna wartość punk-

tu bazowego

(price value of a basis point – dollar value of a basis point

(

∆

i = 0,0001))

∆C

n

(i)

≈ M

N

⋅0,0001 (6.44)

P

b

= M

N

⋅0,0001

(6.45)

Wartość cenowa punktu bazowego informuje o ile zmieni się

cena obligacji przy zmianie stopy zwrotu w terminie do wyku-

pu o jeden punkt bazowy.

Analiza obligacji – Czas trwania obligacji

15

Prof. Piotr Chrzan

MATEMATYKA FINANSOWA

Przykład 6.12.

Obliczyć nominalny czas trwania oraz wartość cenową punktu

bazowego obligacji z zadania 6.9

Nominalny czas trwania obligacji

M

N

= M

Z

⋅C

n

= 2,8873

⋅1149,5325 = 3319,045187

Wartość cenowa punktu bazowego

P

b

=M

N

⋅0,0001 = 0,3319

☺☺☺☺☺☺☺☺

UOGÓLNIENIA

(6.46)

∑

=

−

+

=

n

1

j

j

j

)

j

1

(

R

)

i

(

PV

i

)

i

1

(

D

)

i

(

PV

)

i

(

PV

1

∆

+

−

≈

∆

−

(6.47)

Czas trwania ciągu płatności {R

k

} (Duration)

PV

v

jR

D

n

1

j

j

j

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

=

∑

=

(6.48)

Zmodyfikowany czas trwania ciągu płatności {R

k

}

)

i

1

(

D

D

z

+

=

= Dv

(6.49)

i

D

)

i

(

PV

)

i

(

PV

z

∆

−

≈

∆

(6.50)

i

PV

D

)

i

(

PV

z

∆

⋅

−

≈

∆

(6.51)

Analiza obligacji – Czas trwania obligacji

16

Wyszukiwarka

Podobne podstrony:

13 Analiza obligacji cz 1

wskaźniki - zadania1, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fin

Analiza spalin cz 3 Analizatory Nieznany (2)

10 14 Analiza FOR Konstytucyjne konsekwencje zmian w ofe

Analiza Finansowa egzamin, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiz

Analiza Finansowa egzamin (2), FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, An

AFrozkład09, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza finansowa, A

2 Analiza wskaźnikowa, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fi

Analiza spalin cz 3 Analizatory

Prezentacja 3 analiza obligacji SGH

07.12.2010, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza finansowa, An

tyszke analiza?cyzyjna i podejmowanie?cyzji cz II

Analiza PROW cz II

Analiza spalin cz 1

więcej podobnych podstron