!

" #

"

$

%

"

!

!

"

$

#

&

!

$

"

listy zastawne Mortgage Backed Securities

' ()*

#

!

$

)

"

!

#

+,

%

(

)

-

"

#

!

$

#

%

$

$

"

"

-

"

!

-

"

"

#

#

!

"

%

$

$

!

!

.

.

.

.#

!

%

"

"

"

$

/

!

$

0

"

!

#

#

!

%

0

"

-

"

#

! #

!

"

"

/

"

%

"

1

"

#

"

PEŁNE WYKŁADY ONLINE

Bankowo hipoteczna

Sekurytyzacja wierzytelno ci zabezpieczonych hipotecznie

dr Gabriel Główka

prof. Marek Bryx

dr Ryszard Uchman

dr Magdalena Cicharska

mgr Michał Glinka

mgr Łukasz Reksa

mgr Urszula Słowik

mgr Łukasz Reksa

0

0

%

$

$

#

!

,

$

#

2

!

!

.

.#

.

.#

!

%

"

"

"

$

1

!

'

*

definiujemy

$

#

!

prawne usamodzielnienie zdywarsyfikowanej puli, najlepiej homogenicznych warto ci

maj tkowych oraz umo liwienie ich refinansowania, niezale nie od ich wcze niejszego wła ciciela

#

!

"

%

'

*

'

*

#

"

'

*

!

'

*

#

!

,

!

$

3

" $

'

*

) 4

%

$

"

#

!

'5()*

#

"

"

$

'

!

#

#

"

*

6

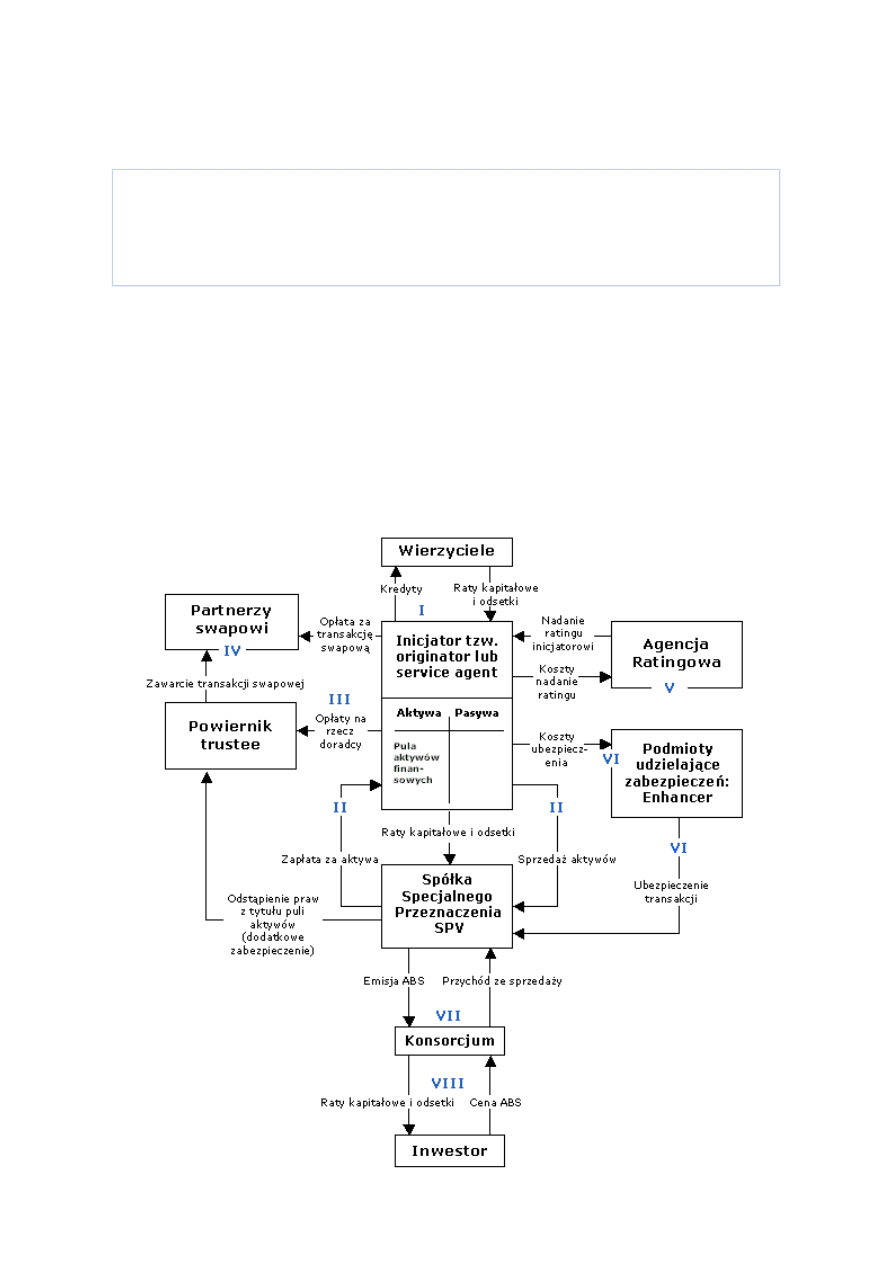

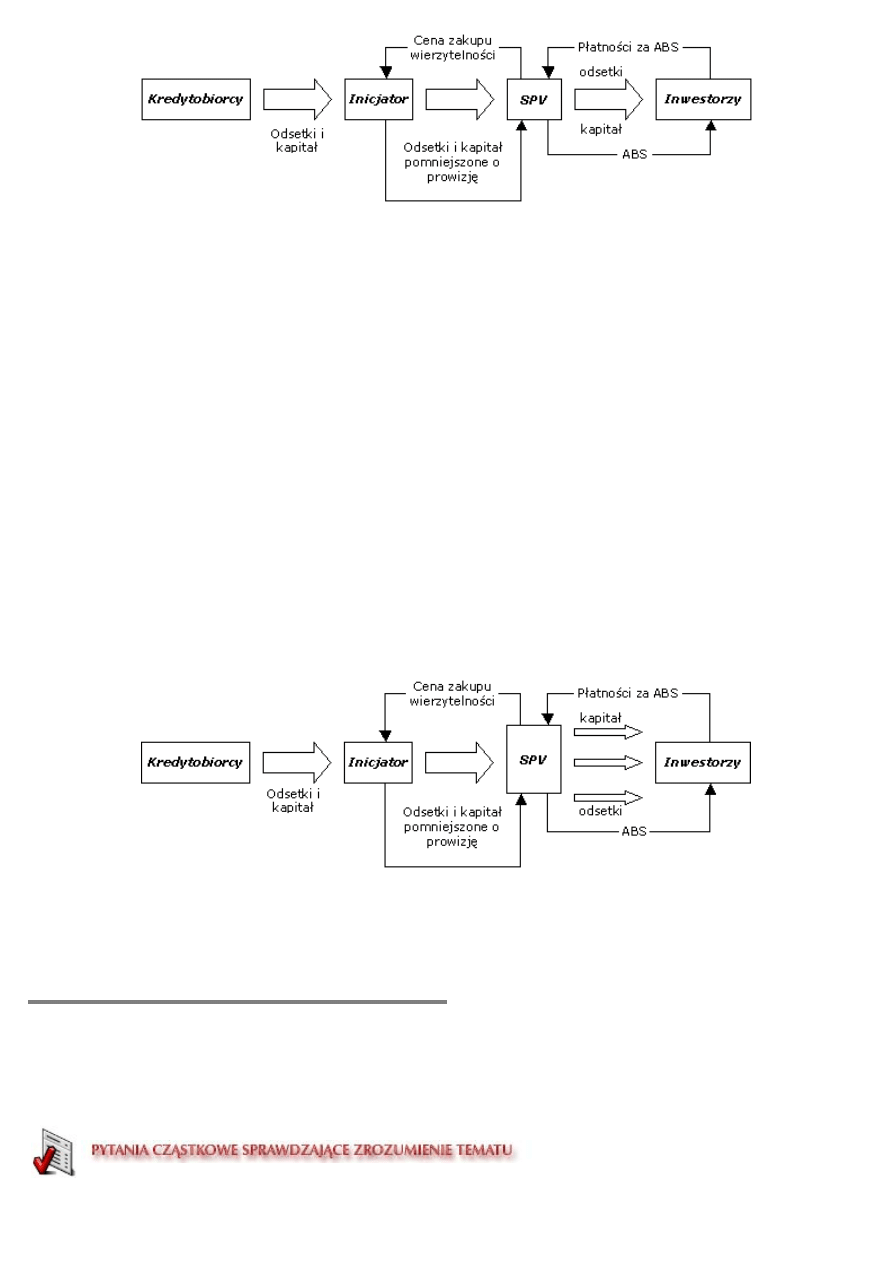

najcz ciej zdywersyfikowana pula aktywów finansowych wraz z generowanymi przez nie

strumieniami gotówkowymi zostaje wyizolowana z bilansu banku czy przedsi biorstwa,

zabezpieczona dzi ki wewn trznym lub zewn trznym technikom oraz prawnie usamodzielniona w

tzw. spółce specjalnego przeznaczenia (

Special Purpose Vehicle

), która nast pnie refinansuje

zakupion pul aktywów przez emisj papierów warto ciowych na krajowych i/lub

mi dzynarodowych rynkach finansowych.

0

0

%

"

"

!

'

I

*

!

#

"

"

#

"

"

!

'

II

*

#

"

"

!

7

"

'

*

!

!

"

!

"

#

"

-

!

#

'

III

*

#

) 4#

) 4#

"

!

"

!

'

IV

*

0

" #

!

/

'

V

*

$

'

VI

* 8

) 4

!

) 4

9

"

%

0

0

!

"

#

5()

) 4

'

VII

*

#

!

"

'

VIII

* /

"

"

#

!

"

!

"

$

0

!

!

"

2

7 )

# !

"

#

$" "% "

$

#

&

$$"

$

&

# %

%)

:

; <

0

# %

2==>

6

) :

#

'

#

# ?

9

-

@+# 1

2===#

6A

!

"

#

!

! #

!

! #

! #

!

#

#

#

! #

!

$

%

"

!

!

)

podmioty wewn trzne i zewn trzne

$

"

*

$

! #

*

!

) 4#

*

!

"

*

#

*

%

%

) !

') 4*

(

0

0

()) *&

&+

&

(

&

&

&,

-&.//0

&

"

7

$

"

!

$

!

Special Purpose Vehicle

jest prawnie i ekonomicznie niezale nym i samodzielnym podmiotem finansowym, utworzonym

wył cznie w celu przeprowadzenia konkretnej transakcji sekurytyzacyjnej

-

"

#

"

#

#

"

"

$

!

"

!

"

#

) 4

Nie pozwalaj one spółce na anga owanie si w działalno o wysokim ryzyku jak zawieranie innych

umów ni enumeratywnie wyliczonych, zatrudnianie pracowników, posiadanie maj tku

2

7

"

!

!

$

"

!

!

"

"

"

!

! #

!

"

) 4

"

!

$

7

) 4

" #

!

#

!

Inicjator nie mo e posiada adnych akcji ani udziałów w podmiocie oraz nie mo e bezpo rednio czy po rednio kredytowa

spółki

!

) 4

.

!

. '

#

$*

#

#

$

!

6

"

"

"

1

"

! #

!

wa nym elementem

jest forma prawna

#

"

"

$

" #

!

#

! #

) 4 ;

$

/

"

!

9

! # "

$

"$

1

#1

&

"$

""

$

"

#

$% "

"

$$"

B

-

"

$

#

!

< !

#

%

(

)

%

!

$

"

#

!

#

!

!

zadaniem administratora sekurytyzacyjnego jest pełna kontrola i zarz dzanie wierzytelno ciami wygenerowanymi

przez inicjatora transakcji. Najcz ciej funkcj t pełni sam inicjator

#

7

"

,

3

#

"

#

#

#

%

!

"

#

"

! #

"

%

!

"

!

1

"

,

'

*

) 4

Podstawowym jego zadaniem jest prowadzenie zarz du aktywami na korzy inwestorów

%

"

!

C

#

centraln jednostk , która obsługuje wszystkie płatno ci

zwi zane z realizacj zobowi za wynikaj cych z emisji papierów dłu nych

%

!

"

"

!

!

7

!

"

#

Powiernik mo e równie wyst pi w roli

administratora transakcji

#

#

$

) 4

#

!

!

"

7

"

!

#

0

!

"

w imieniu

inicjatora transakcji powiernik podejmuje decyzje o sposobie i rodzaju plasowania papierów dłu nych na rynku

/

!

/

$

/

/

"

/

/

/

%

5

0

;

/

&

8

0

0

2

3 )

# 5

# 7 :

#

$

# D

(

# :

2===

6

) E

F #

$$"

2

3

$

$

# %

%)1

:

; <

0

# %

6GG6#

BG

B

& H

#

$$"

"$

3

$ # %

;;# %

6GG2#

B+

"

&

"

!

'

%

!

%

"

"

/

.

.

.

.

*

#

*

#

* !

#

*

#

*

*

#

*

"

#

*

" $

#

*

0#

*

$

$

*

"

! #

*

!

) 4#

*

"

0#

*

!

"

"

#

$

0

0

)

!

$

%

!

)

#

!

$

"

!

-

!

#

!

"

-

! #

!

1

$

$

'

#

*

#

,

"

!

7

!

zdobycie przez inicjatora funduszy na prowadzenie

bie cej działalno ci oraz rozwój

/

dokonuje si dywersyfikacji ródeł finansowania swojej działalno ci

!

#

!

%

<

!

< !

0

#

1

"

!

$

#

!

#

$

%

"

#

!

#

1 !

!

!

< !

$

/

!

"

"

"

umo liwia sobie uplasowanie na rynku papierów

warto ciowych ocenianych wy ej ni pozycja jego samego

%

finansowanie odbywa si na bardzo

korzystnych warunkach, cz sto lepszych ni pozwala na to własna kondycja finansowa

/

!

osi gni cie długoterminowego finansowania

#

!

)

umo liwia usuni cie z bilansu pewnej cz ci aktywów i zast pienie jej pozycjami bardziej dochodowymi

lub obci onymi mniejszym ryzykiem

#

&

efektywne narz dzie kształtowania struktury bilansowej

#

"

!

" #

#

#

Sekurytyzacja jest wspaniałym narz dziem zarz dzania ryzykiem

9

!

#

!

2

"

!

%

"

$

!

#

!

%

#

$

&

"

"

Sekurytyzacja nie nale y do prostych metod pozyskania kapitału

%

#

!

)

5

!

#

konieczne jest posiadanie niezb dnych zasobów kapitałowych,

odpowiedniej bazy technicznej oraz zasobów ludzkich

(

#

!

"

#

! #

"

#

%

operacje sekurytyzacyjne s nieprzejrzyste

3

!

#

!

! #

"

!

1

"

$

"

"

/

"

<

-

$

"

/

! I

długi okres przygotowawczy

#

spełnienie okre lonych warunków zewn trznych jak i wewn trznych

#

wysoka warto pojedynczej emisji

6

7

"

"

1

"

"

$

#

%

cherry

picking lemmon selling

B

)

"

$ #

!

#

" #

!

"

9

#

"

$

#

%

#

"

#

"

$

" #

!

0

0

&

#

$

" #

"

!

#

"

!

/

#

!

#

0

!

"

$

"

!

#

!

! #

"

#

$

#

!

!

E

# $

#

!

/

"

!

#

!

9

!

;

(

# D

)

?

2

)

!

I) )

#

) 4

# 6

# -

J

2==B#

6>

6

%

"

!

AG

!

8)/ 7

!

"

#

"

B

! #

!

"

/

$

"

5; (

# ; /

#

$$"

)

)

)

#

#

B>B,B>A

!

(

%

)

)

!

!

*

"

$

" #

!

#

*

" #

!

" #

*

) 4

*

#

*

$

"

! #

*

!

#

*

"

! #

* $

#

$

*

*

#

0

0

%

ABS s papierami warto ciowymi emitowanymi na mi dzynarodowych rynkach finansowych w oparciu o wierzytelno ci bankowe

)

"

"

,

7

!

!

#

() %

$

#

nie tworz one

homogenicznej grupy pod wzgl dem rodzaju aktywów zabezpieczaj cych St d te powstaj papiery oparte na nale no ciach z

tytułu

I

!

#

!

#

!

#

#

#

!

9

du a ró norodno

"

wpływ na sposób realizacji zobowi za

!

"

Niektóre z nich

maj ustalony z góry schemat spłat okre laj cy zarówno raty kapitałowe, jak i raty odsetkowe

)

#

!

spłata uzale niona jest od działa kredytobiorcy

%

"

H!

5()

#

"

!

'

0

()#

"

"

" * /

!

oparte na aktywach o okre lonej amortyzacji oraz oparte na pakiecie aktywów rewolwingowych

'

!

*

"

!

"

"

!

#

!

%

"

!

!

)

#

"

!

!

!

!

"

!

"

2

#

!

-

"

6

-

podział ABS oparty jest na typach inicjatorów

H

!

1

5

"

6

7

'3/1*

#

!

>G

!

3/1

5()

$ #

$

%

"

"

5

"

8

7

'3:1*

5

"

7

'3(1*

$ #

3(1

3/1 -

!

MBS

5()

#

zabezpieczone s długoterminowymi kredytami hipotecznymi

/

"

!

#

()

opcja przedpłaty

'

$#

B

*

"

"

/

()

"

!

!

#

*

*

#

*

"

!

#

*

$

!

#

!

#

0

0

+

)

$#

#

5

"

9

7

'3 1* )

"

<

3 1

5

"

6

7

'3/1*

3 1

#

ka da emisja

dzielona jest na transze o odmiennych charakterystykach inwestycyjnych

3

"

$

;

!

!

"

"

!

!

-

"

3 1

%

"

3 1 &

#

!

;

"

0

Ostatnia transza wypłaty

#

:

'

* &

! #

!

"

%

$

#

#

#

/

"

#

"

3 1

#

$

#

9

#

"

'

5*

#

"

' 5*

! #

0

"

53 953

'

"

!

*

#

!

"

!

"

#

'

*

3

!

53

'

*

!

!

!

;

!

"

#

!

2=>K

?

$

)

(

1

') ()*

!

!

!

!

#

!

$

1

#

!

#

>L#

!

#

2GL#

KL 9

"

"

! #

!

.

.

#

.

.

"

&

!

"

! #

"

"

%

% '

$

&;

7*

#

"

'

$

& 7*

#

!

&

1M#

1M

!

"

H

&

1M

"

!

#

1M

9

obligacji

stripped pozwala na ich dopasowanie do indywidualnych potrzeb finansowych klienta

#

" #

!

1

F

# !

0

)

5

5

5

5

5

1

!

#

"

3

3

#

!

"

" "

;

()

!

typów nieruchomo ci jakie zabezpieczaj emisje

)

3 ()

'5 ##

9

* H () '<

9

*

"

!

#

#

#

#

H ()

"

!

)

"

9

!

"

" #

)

#

"

'

*

$

'

$

*

?

0

"

"

"

#

!

"

!

5()

!

#

#

()#

!

"

"

!

#

#

"

!

!

!

5()

)

*

0

0

+

(

"

" ,

,

%

-.

) !

#

!

" #

"

"

%

!

!

"

"

) 4#

!

%

!

"

"

!

"

"

Zalet

0

dosy niski koszt oraz stosunkowo prosta struktura organizacyjno-administracyjna Wad

#

"

"

!

9

"

!

!

)

"

!<

0

!

%

!

!

!

"

#

5() ;

#

"

"

!

$

/

5()

$

#

!

%

"

!

)

" #

Przepływy gotówkowe, a w szczególno ci przedpłaty nie

zostaj równolegle czasowo i co do warto ci przekazane inwestorom, ale zatrzymywane przez SPV lub powiernika

/

#

0

!

5()

!

<

9

"

!

!

!

"

/

!

!

!

!

*

/

0

",

1

,

2

2

"

6

7 %

# !

=

;

#

# 7

%

)

# 2==>#

BBA

B

)

I?7 ?

#

(

9

)=

>

#

# 3

2==A#

2B,2A# B@@

+

"

BG

0

0

&

,

"

!

%

#

"

"

%

!

!30

%

4

%

#

5

-

"

#

2===

#

!

"

Pierwszym z jej przejawów była nowelizacja w 1999 roku ustawy

O Obligacjach

1

z

dnia 29 czerwca 1995 roku. W szczególno ci zmiany dotyczyły

I

* ()#

*H/)#

*5()#

*) 1#

*3 1#

$

*3:1

*

#

*

*

#

*

!

#

*

,

#

*

*9 ()#

*3 ()#

*H ()#

*) ()#

* 1M

"

0

0

!

!

#

N

!

#

"

#

6

N

6/

"

)

0

# -

(

$

2G

!

D8H1#

#

-

"

) 4

6N

#

!

"

< !

N

!

"

#

0

B

N

"

>GL,

#

!

"

N

!

zakupem wierzytelno ci przez spółk celow

#

!

!

"

9

'

!

##

#

0

*

!

#

"

'

" #

!

* -

0

!

0

# ) 4

!

"

Do istotnych barier prawnych ponadto mo emy zaliczy

I

2

#

)

"

) 4

!

)

!

"

#

#

!

+

6

0

"

/

$

#

!

"

B

.

%

$

7

#

!

"

#

!

"

$

#

) 4 %

#

!

"

!

!

#

$

!

!

) 5

A

+

.

%

!

K

%

#

!

"

,

-

$

!

!

"

H

6GG+

#

"

#

!

"

-

2

6GG+

"

!

#

!

$

9

!<

!

$

#

$

)

2

6GG+

$

Ustawodawca w znacz cy sposób uprzywilejował działanie funduszy sekurytyzacyjnych w stosunku do spółek kapitałowych,

ograniczaj c w ten sposób kr g podmiotów emisyjnych do jednej grupy. Zgodnie z zapisami ustawy

@

I

2

9

$

"

) !

$

"

6

(

$

!

#

#

$

!

9

$

!

"

!

"

B

(

!

"

"

"

!

"

!

%

"

$

" "

ochrona nabywców papierów dłu nych przed ryzykiem pierwszej

straty, tzw.

first-loss protection

7

" #

!

"

%

"

<

"

!

#

!

$

3 "

"

"

!

#

0

!

0

0

)

"

#

!

"

#

"

0

$

!

$

2

/

8 2==A# - >B#

+6G

6

H H

# ;

# #

& $#

# .H

.#

D

# 2@

6GGG

B

7

0

#

$$"

"$

3

$

$ &

$$

" # )

.

$$"

" $

"$

3

$ )6 3

"

"9

) "

$

.# ?

H

;

O

# %

# 66

6GG2

+

)

IP H

#

$

#

%

"$ $

# .

E

#

?

.#

2K='2B=2*

#

2+,2A

A

)

!

$

!

Q I

R

7

0

#

$$"

)

)

)

#

$

?

H

;

O

#

K

/ )

#

$$"

"$

3

"

$

"

$

3

" -# )

?

H

;

O

#

@

"

# :

$

$$"

# .E

(

.#

BK '>6>*

#

6K,6=

+

%

7

"

#

5

!

!

2

2

"

%

+

899:

"

#(

*

$ #

#

*

"

!

#

*

$

#

*

"

"

*

#

*$

#

*$

"

*

#

*

0

0

7

"

#

"

$

)

3

#

!

"

-

#

$

! #

%

$

N

"

0

/

!

#

!

$

O sukcesie ekonomicznym sekurytyzacji b d decydowa nast puj ce elementy

I

2

/

"

#

6

/

!

#

B

)

"

$

"

#

+

#

#

!

#

A

$

! #

K

3

$

!

"

%

/

@

#

2===

#

9

"

#

najwi kszymi beneficjentami stosowania technik sekurytyzacyjnych s

banki

#

"

-

#

1

!

#

D

>G %

#

"

0

!

1

!

$

!

!

#

! $

#

"

%

!

!

"

,

3

$

"

!

"

"

!

!

/

#

"

$

!

$

"

'

*

%

#

!

$

!

$

9

#

!

Według mi dzynarodowych standardów, popartych wieloletnimi do wiadczeniami sekurytyzowane wierzytelno ci musz

charakteryzowa si

I

2

$

$

#

6

"

!

'

*

#

B

"

#

*8

$

#

*8

$

#

*8

#

*

#

*8

"

#

$

*8

"

0

0

+

0

!

" #

A

"

"

/

nie powstała ujednolicona baza danych na temat polskiego rynku wierzytelno ci hipotecznych

)

"

#

$

!

&

!

! #

"

"

$

!

$

"

-

"

#

!

"

"

#

!

#

$

"

%

"

$

!

!

! #

H!

$

#

!

$

#

"

"

$

!

W obecnej chwili wtórny rynek hipoteczny w Polsce nie istnieje w ogóle

%

"

$

!

"

=GL

%

%

#

#

!

%

!

$

"

0#

!

'

" #

!

#

*

!

!

%

6GG+

'

?

=

"

$ $ $ *

#

7

!

#

D

%

" #

"

!

"

#

"

" #

0

#

'

!

*

#

$

#

<

!

0

!

:

)

D

'%

(

# -

# ?

# O

# O

# )

*

#

!

#

S

7

"

!

#

"

#

#

"

"

9

"

#

#

!

%

"

#

"

"

"

)

7

"

"

5

" #

"

$

"

0

#

0

#

!

#

!

2

?

7# ;

5#

Zarz dzanie aktywami i pasywami: strategie inwestycyjne, wymogi w zakresie płynno ci,

kontrolowanie ryzyka dla banków i kas oszcz dno ciowych

#

(

!

# %

2==>

6

?

#

Securitisation - redifining the bank

# (

#

# :

2==A

B

H

&#

Sekurytyzacja wierzytelno ci bankowych

# %

;;# %

6GG2

+

H

P #

Sekurytyzacja wierzytelno ci na rynkach mi dzynarodowych

# (

;

#

6GG+

A

H

P #

Pojemno rynkowa ryzyka kredytowego w relacji do kapitału instytucji finansowych i potencjału gospodarki -

do wiadczenia ameryka skie

# ' I

*

Ryzyko kredytowe wierzytelno ci hipotecznych

#

-

;

$ 7

;

#

(

!

#

6GG+

0

0

K

7#

Sekurytyzacja w wietle bankowych regulacji europejskich

# %

)EO# %

6GG6

!

%

"

#(

0

%#

#

"

!

2

" "

%

4

%

5

&

&

#

#

'

'

*

#

*

*

#

*$

*

#

*$

*

"

! #

*

"

"

#

*

"

"

"

*

#

*$

(

0

0

)

#

5

*

%#

"

%

+

&

#

(

5

,

7

(

*5

*)

"

*H

5()

*

! #

#

#

*

!

! #

*

$

! #

!

#

*

!

"

*

#

* !

#

*

#

*

*

!

!

"

#

*."

.

"

!

#

*

!

*

#

*

$

#

*

"

#

*

"

#

*

!

$

0

0

Wyszukiwarka

Podobne podstrony:

HYDROLOGIA 07 id 207788 Nieznany

2003 07 Szkola konstruktorowid Nieznany

2006 07 podkarpackie IIIetapid Nieznany (2)

hih kolo kolo2 07 id 709394 Nieznany

I CSK 304 07 1 id 208210 Nieznany

Fizjologia Cwiczenia 07 id 1743 Nieznany

III CSK 302 07 1 id 210245 Nieznany

02 07 azbestid 3506 Nieznany (2)

lo orm2 07 06 kp1 Nieznany

G2 PB 02 B Rys 3 07 id 185395 Nieznany

07 zadanieid 7022 Nieznany (2)

Bazy danych w03 07 id 81702 Nieznany

07 2id 6696 Nieznany (2)

CwiczenieArcGIS 07 id 125941 Nieznany

lo orm2 07 02 kp2 Nieznany

07 termodynamikaid 6984 Nieznany (2)

DAB 07 id 130775 Nieznany

więcej podobnych podstron