Analiza Portfelowa

Model Markowitza

Piotr Miszczyoski

SKN OPTEAM

Uniwersytet Łódzki

Plan prezentacji:

- Wstęp – Jak to się wszystko zaczęło…

- Podstawowe pojęcia. Stopa zwrotu, wariancja, kowariancja.

- Podstawowe założenia, idea modelu Markowitza.

- Model Markowitza dla portfela złożonego z dwóch aktywów.

- Model Markowitza dla portfela złożonego z wielu aktywów.

- Prosty przykład empiryczny. Rozwiązanie zadania Genio Szczęściarz.

- Wady i zalety modelu Markowitza.

- Podsumowanie – Jak się zabrad do budowy własnego modelu w MS Excel…

© Piotr Miszczyński

Wstęp

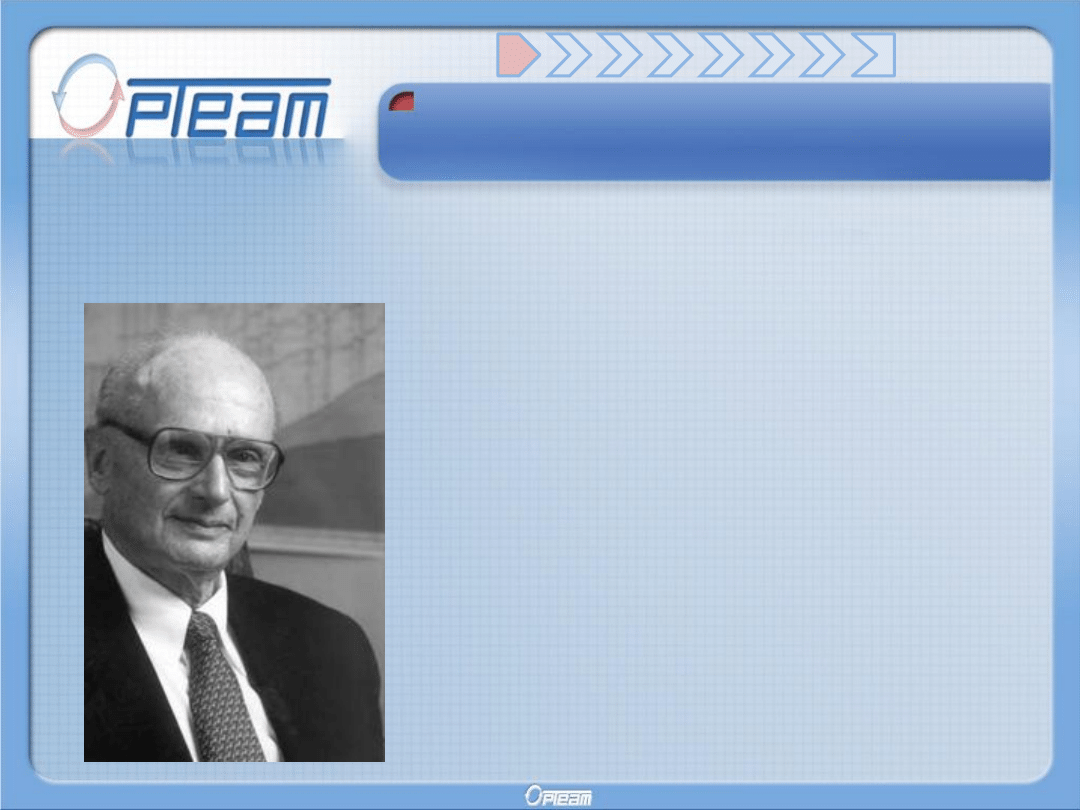

Analiza portfelowa powstała w latach 50’tych XX wieku. Jej fundamenty zostały

stworzone przez Harrego Markowitza, ekonomisty z University of Chicago.

Markowitz w swoich badaniach naukowych

dotyczących rynku akcji zauważył , że

współczesne mu wtedy modele oparte na

teorii

Present

Value

nie

uwzględniają

czynnika ryzyka.

Oparte na tym spostrzeżeniu późniejsze

badania doprowadziły go do stworzenia

podwalin

nowej

teorii

zwanej

alokacją

portfelową w warunkach niepewności.

Dziś popularnie zwaną analizą portfelową –

portfolio analisis.

© Piotr Miszczyński

•Markowitz, Harry M. (1952). "Portfolio Selection". Journal of Finance 7 (1): 77-91.

•Markowitz, Harry M. (1956). "The optimization of a quadratic function subject to

linear constraints". Naval Research Logistics Quarterly 3: 111-133.

•Markowitz, Harry M. (1959). Portfolio Selection: Efficient Diversification of

Investments. John Wiley & Sons, New Jersey. (reprinted in 1970 by Yale University

Press,

; second edition in 1991, Blackwell Publishing,

Wstęp

Markowitz przedstawił swoją teorię w poniższych publikacjach:

© Piotr Miszczyński

Wstęp

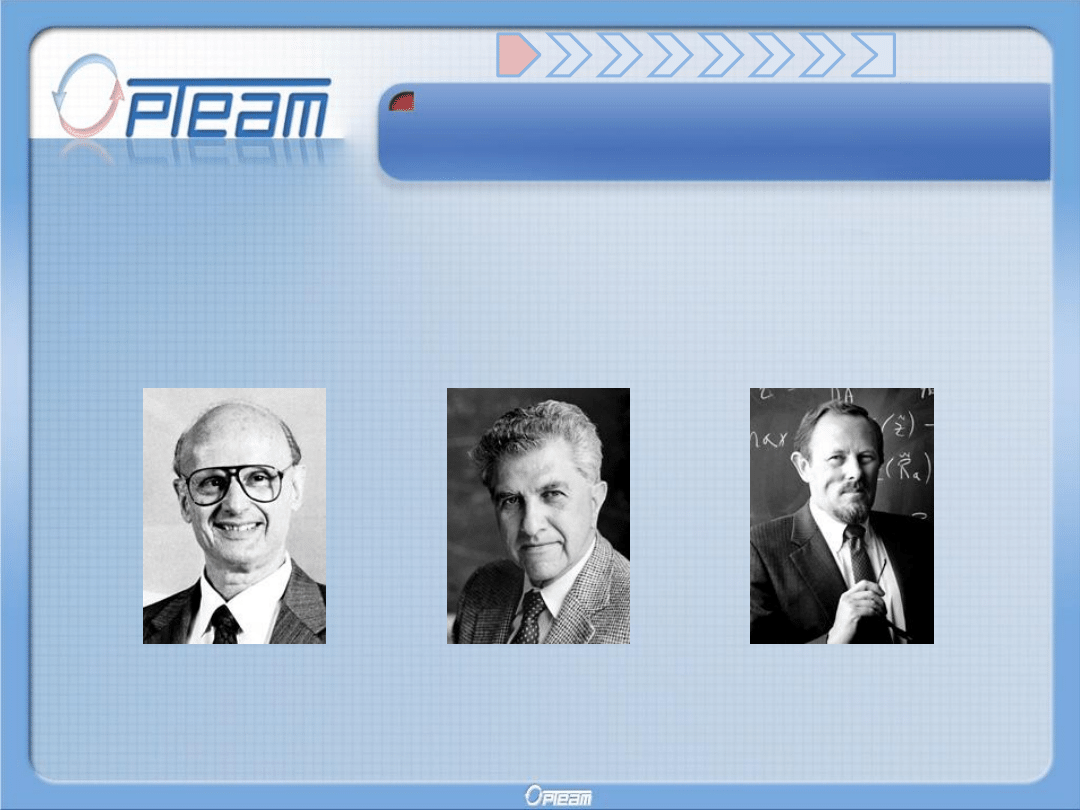

Na marginesie warto wspomnied, że Markowitz, na spółkę z Mertonem Millerem i

Williamem Sharpem, otrzymali w 1990 roku nagrodę Nobla z dziedziny nauk

ekonomicznych „za ich pionierski wkład w teorię ekonomii finansowej”.

Harry M. Markowitz

Merton H. Miller

William F. Sharpe

© Piotr Miszczyński

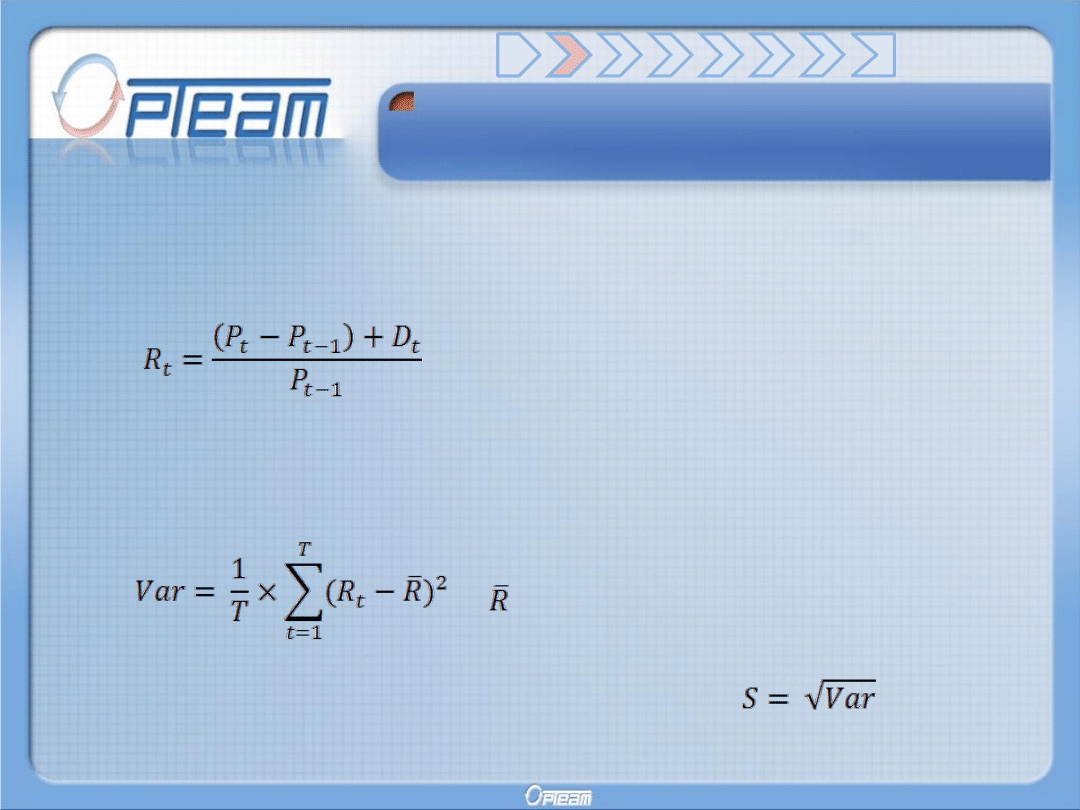

Podstawowe pojęcia

Stopa zwrotu

– jest to stosunek zysku, który przynosi dane aktywo, do

nakładów poniesionych na jego zakup. Jest to miara dochodu z aktywa.

R

t

– stopa zwrotu z aktywa w okresie t

P

t

– cena akcji w okresie t

D

t

– dywidenda wypłacona w okresie t

Wariancja -

jest miarą ryzyka. Im jest większa tym większe ryzyko inwestycji

w dane aktywo.

T

– długość szeregu stóp zwrotu

– średnia stopa zwrotu

© Piotr Miszczyński

Odchylenie standardowe

– także miara ryzyka,

łatwiejsza w interpretacji od wariancji.

Podstawowe pojęcia

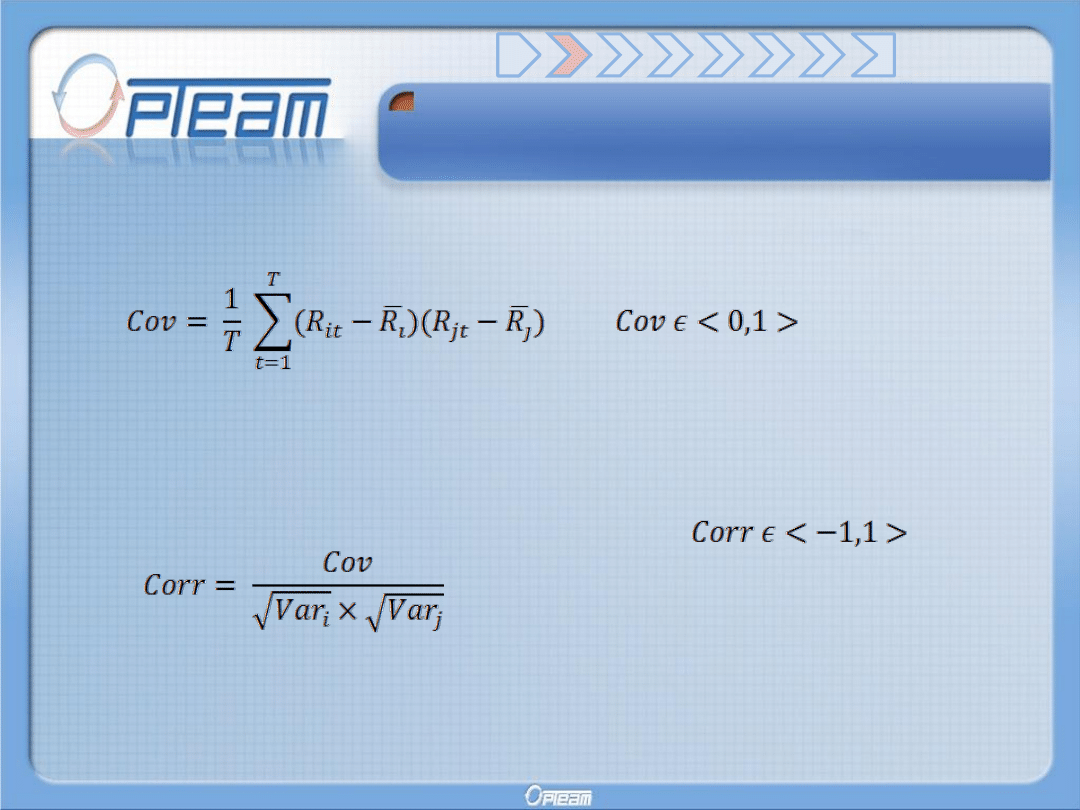

Kowariancja

– jest miarą zależności kursu jednego aktywa z kursem

innego aktywa.

R

it

– stopa zwrotu z aktywa i w okresie t

R

jt

– stopa zwrotu z aktywa j w okresie t

Współczynnik korelacji – jest także miarą zależności jednego kursu

od drugiego, tyle że łatwiejszym w interpretacji.

Var

i

– wariancja stóp zwrotu z aktywa i

Var

j

– wariancja stóp zwrotu z aktywa j

Ujemna korelacja oznacza, że

gdy kurs jednego aktywa

rośnie to drugiego spada.

Dodatnia korelacja oznacza,

że gdy kurs jednego aktywa

rośnie to drugiego też rośnie.

© Piotr Miszczyński

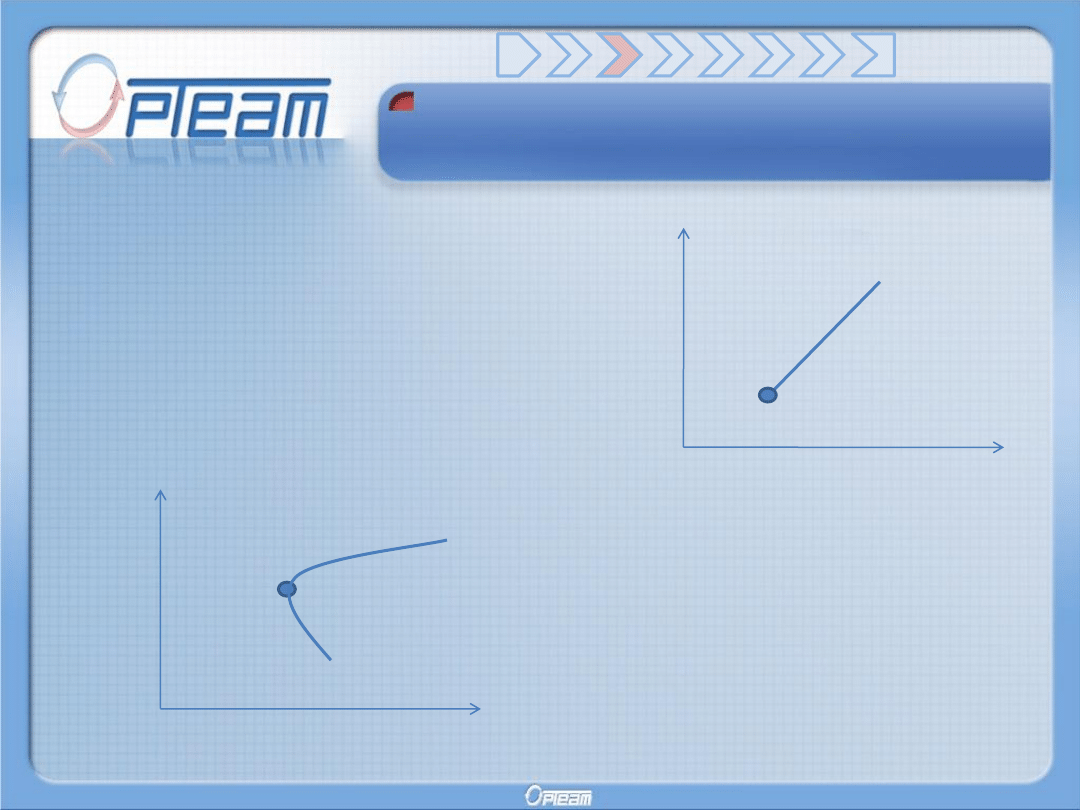

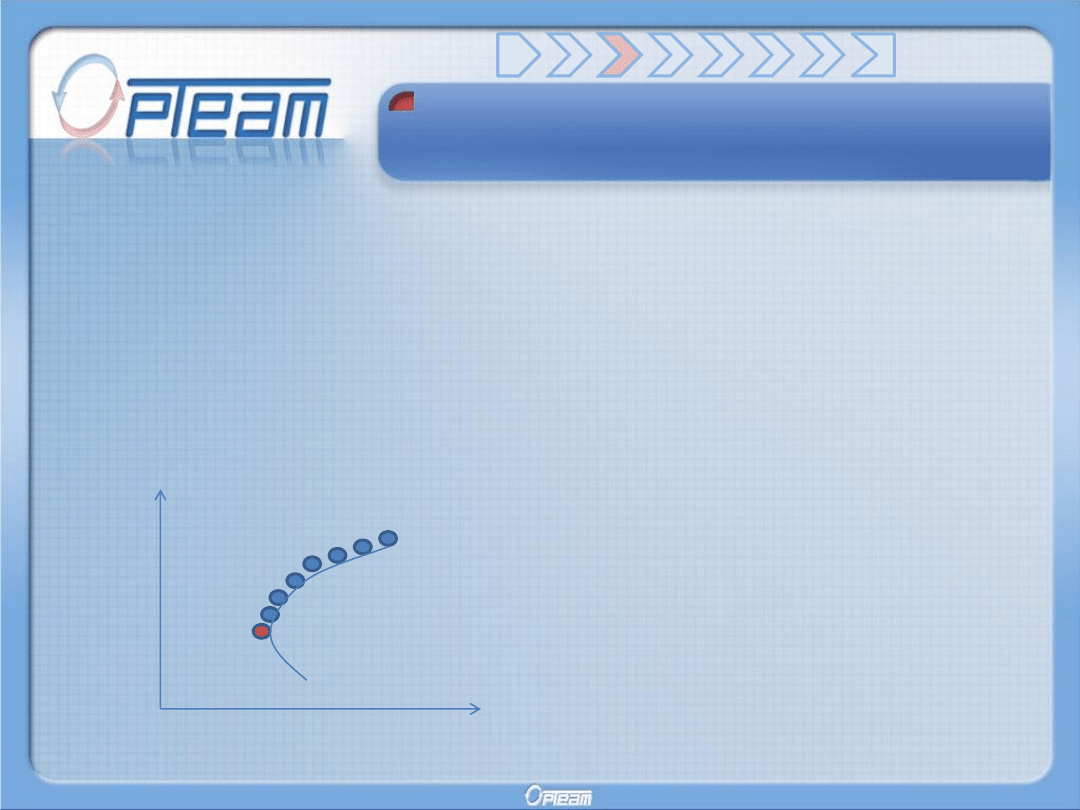

Idea modelu Markowitza

Przyjmując, iż inwestorzy

charakteryzują się awersją do ryzyka,

należy przyjąć, że każdy wzrost

ryzyka z inwestycji w jedno aktywo

jest rekompensowany wzrostem

oczekiwanego zysku.

ryzyko

zysk

ryzyko

zysk

Markowitz zauważył, że gdy

jednocześnie inwestujemy w dwa

rodzaje akcji o różnym ryzyku to

jesteśmy w stanie zmniejszyć ryzyko

inwestycji. Krzywa przedstawia różne

proporcje aktywów w portfelu.

© Piotr Miszczyński

Idea modelu Markowitza

Dlaczego kombinacja dwóch rodzajów aktywów pozwala osiągnąć ten sam

zysk przy mniejszym ryzyku?

Wynika to ze

związków korelacyjnych pomiędzy aktywami. Jeżeli dwa

aktywa

są ze sobą ujemnie skorelowane to ich kombinacja w portfelu może

spowodować spadek ryzyka bez konieczności utraty zysku.

Gdy tracimy na spadku

wartości jednego aktywa to jednocześnie wzrasta

wartość aktywa ujemnie z nim skorelowanego co w zależności od stopnia

skorelowania powoduje

częściowe bądź całkowite pokrycie strat.

(Niestety w praktyce ten ostatni przypadek nie

występuje)

© Piotr Miszczyński

Idea modelu Markowitza

Z teorii Markowitza wynika, iż

istnieje duża ilość portfeli

efektywnych, ale tylko jeden z nich

daje minimalne ryzyko.

ryzyko

zysk

Portfel efektywny, to taki, dla

którego nie istnieje inny portfel o tej samej

oczekiwanej stopie zysku i mniejszym ryzyku oraz taki, dla

którego nie

istnieje inny portfel o tym samym ryzyku i

większej oczekiwanej stopie zysku.

(Jest to

tożsame z efektywnością w sensie Pareto)

Według Markowitza preferencją racjonalnego inwestora jest wybór portfela

efektywnego.

© Piotr Miszczyński

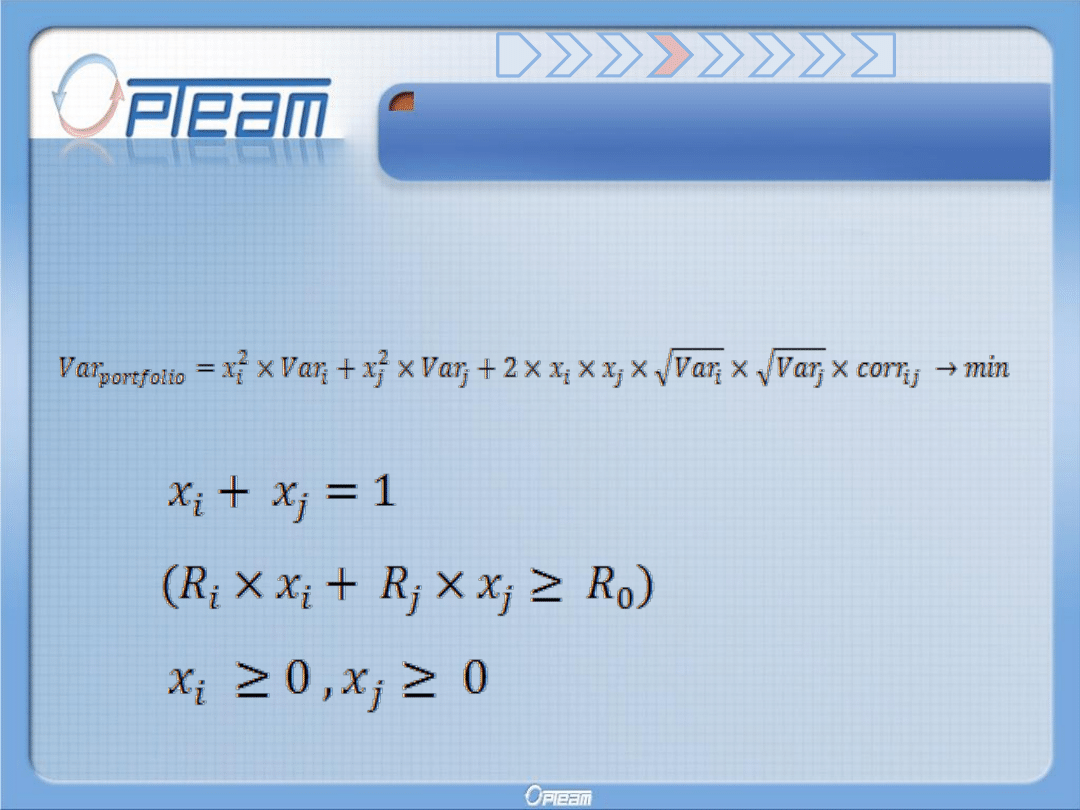

Model dla dwóch aktywów

x

i

– udział aktywów i w portfelu

x

j

– udział aktywów j w portfelu

W nawiasie znajduje się

ograniczenie zakładające

z góry ustaloną

minimalną stopę zwrotu

założoną przez

inwestora, oznaczoną

symbolem R

0

.

© Piotr Miszczyński

Model dla dwóch aktywów

Miniprzykład

Dane:

X

1

=0,5 (50%)

X

2

=0,5 (50%)

Var

1

=0,05

S

1

=0,2236 (tj. 22,36%)

Var

2

=0,045

S

2

=0,2121 (tj. 21,21%)

Corr

x1 x2

=-0,8

Celem jest wykazanie, że gdy dane są skorelowane to wariancja portfela jest

mniejsza od wariancji poszczególnych aktywów z osobna.

Var

portfolio

= x

1

2

*Var

1

+x

2

2

*Var

2

+2*x

1

*x

2

*S

1

*S

2

*corr

x1 x2

Var

portfolio

= 0,25*0,05+0,25*0,045+2*0,5*0,5*0,223607 *

0,212132 *-0,8=

=0,0125 +0,01125 -0,01897 =

= 0,004776

Ryzyko portfela mierzone odchyleniem standardowym

S

portfolio

= 0,069111 (tj. zaledwie 6,9%)

© Piotr Miszczyński

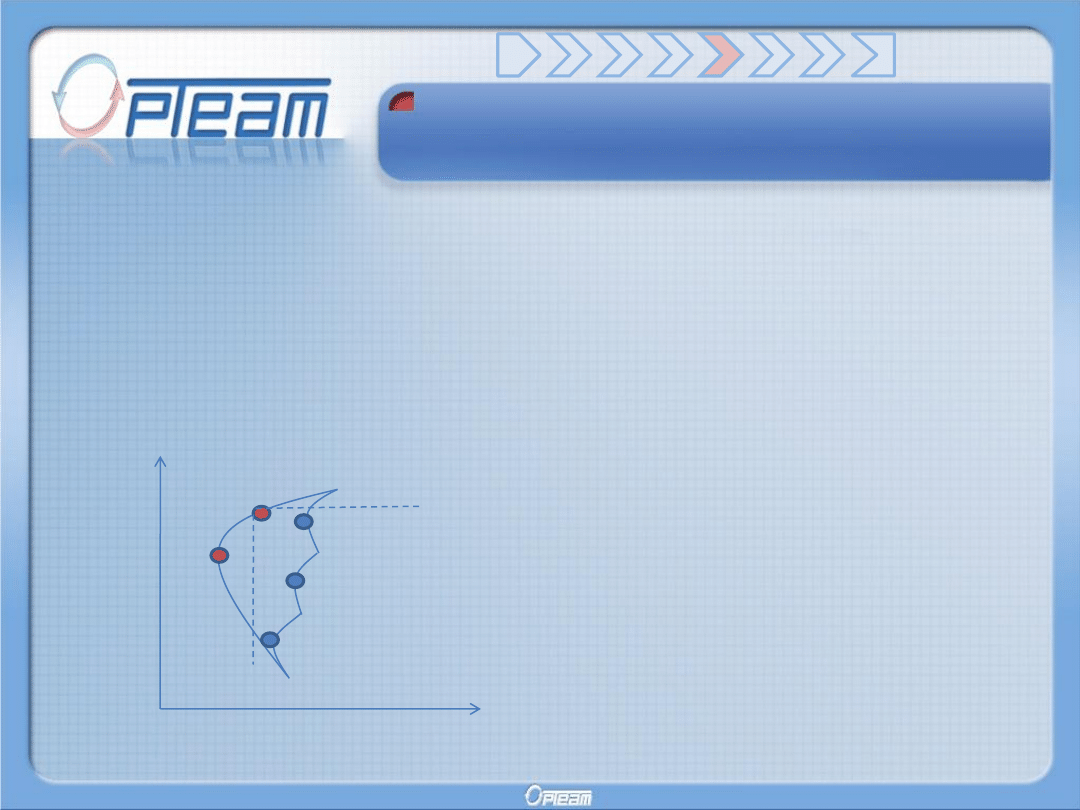

Model dla wielu aktywów

Można także skonstruować model dla wielu aktywów.

Daje to

możliwość dodatkowego zmniejszenia ryzyka przy niezmienionej

stopie zysku.

Poniższy rysunek pokazuje jak portfele względem aktywów dobranych

parami w modelach

dwuskładnikowych mają się do jednego portfela

złożonego ze wszystkich aktywów jednocześnie.

ryzyko

zysk

© Piotr Miszczyński

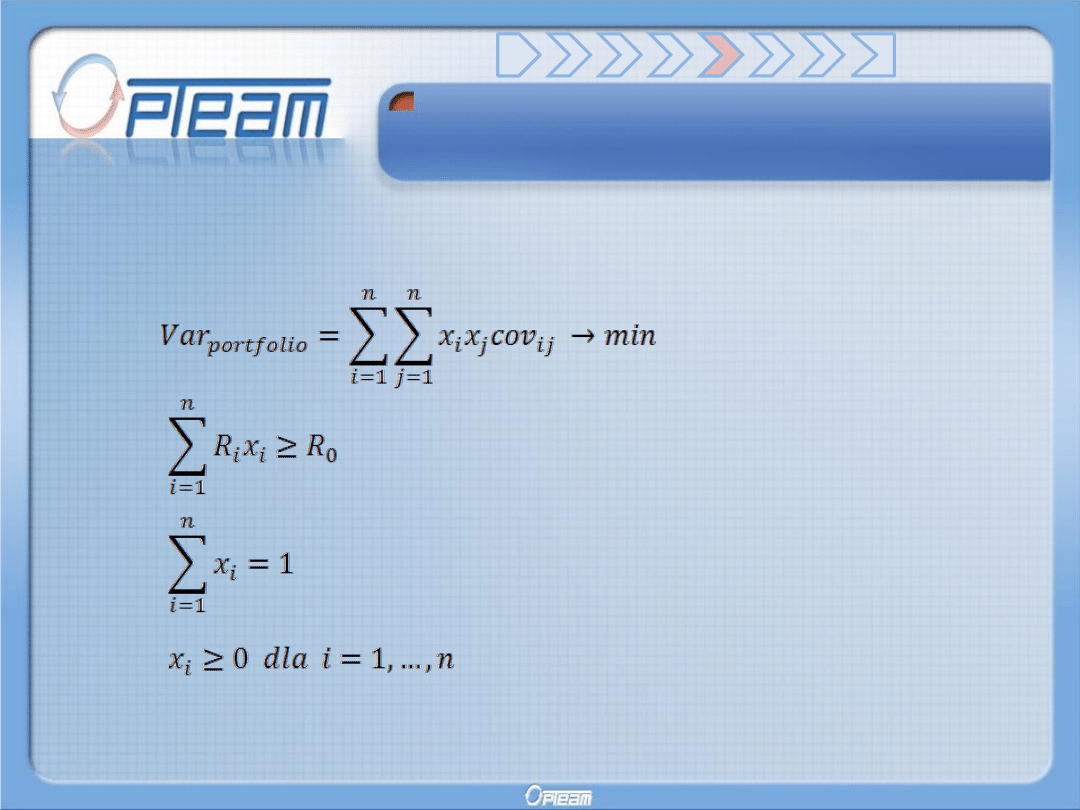

Model dla wielu aktywów

W ogólnym przypadku model Markowitza dla wielu

aktywów można zapisać następująco:

© Piotr Miszczyński

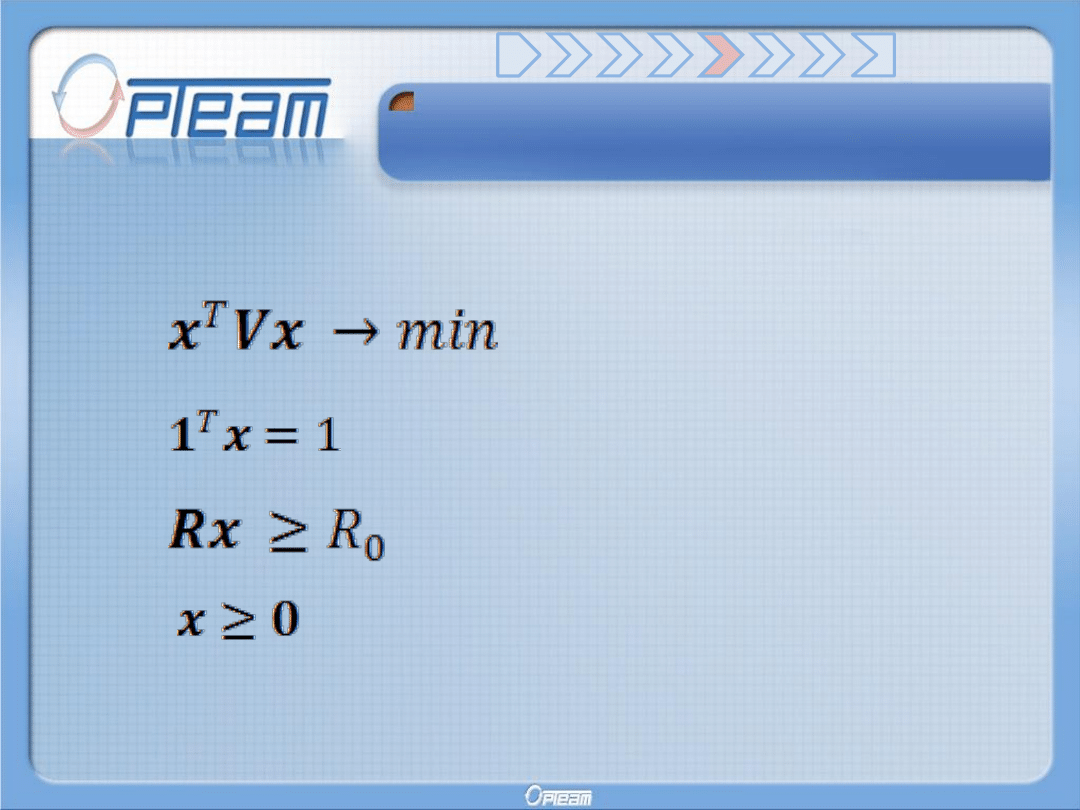

Model dla wielu aktywów

Lub w bardziej użytecznej formie macierzowej:

gdzie:

x

– kolumnowy wektor udziałów

kolejnych aktywów w portfelu

V

– macierz wariancji kowariancji

stóp zwrotu aktywów w portfelu

1

– kolumnowy wektor jedynkowy

0

– kolumnowy wektor zerowy

R

– wierszowy wektor

oczekiwanych stóp zwrotu dla

poszczególnych aktywów (średnie

stopy zwrotu w badanym okresie)

© Piotr Miszczyński

Przykład empiryczny

Pan Genio

Szczęściarz w swoje urodziny 10 kwietnia wygrał w loterii

znaczną sumę pieniędzy. Aby nie wydać wygranej kwoty postanowił

zainwestować. Pan Genio nie wiedział, że dane archiwalne o

notowaniach

spółek są dostępne w Internecie i stwierdził, że zacznie

spisywać z gazety notowania spółek. Ponieważ tata Pana Genia był

hutnikiem

więc chciał on zainwestować swoje pieniądze w spółki

przemysłu metalowego. 25 maja Pan Genio stwierdził, że ma

wystarczającą ilość danych by stwierdzić, że warto zainwestować w

spółki przemysłu metalowego. Ponieważ bał się zainwestować

wszystkich

pieniędzy w jedną spółkę by nie stracić pieniędzy, postanowił

zakupić akcje kilku spółek. Nie wiedział tylko w jakiej proporcji ma

zainwestować w dane spółki by zminimalizować ryzyko i jednocześnie

zarobić jak najwięcej.

Pomóż Panu Geniowi zbudować portfel inwestycyjny wykorzystując

model Markowitza i zebrane przez Pana Genia dane.

© Piotr Miszczyński

Przykład empiryczny

Dane zebrane przez Pana Genia

Za spółki przemysłu metalowego Pan Genio uznał poniższe 11 spółek.

1. Ferrum SA

2. Grupa Kęty SA

3. Hutmen SA

4. KGHM Polska Miedź SA

5. Koelner SA

6. Odlewnie Polskie SA

7. Stalexport SA

8. Stalprodukt SA

9. Śrubex SA

10. Toora Poland SA

11. Zetkama SA

© Piotr Miszczyński

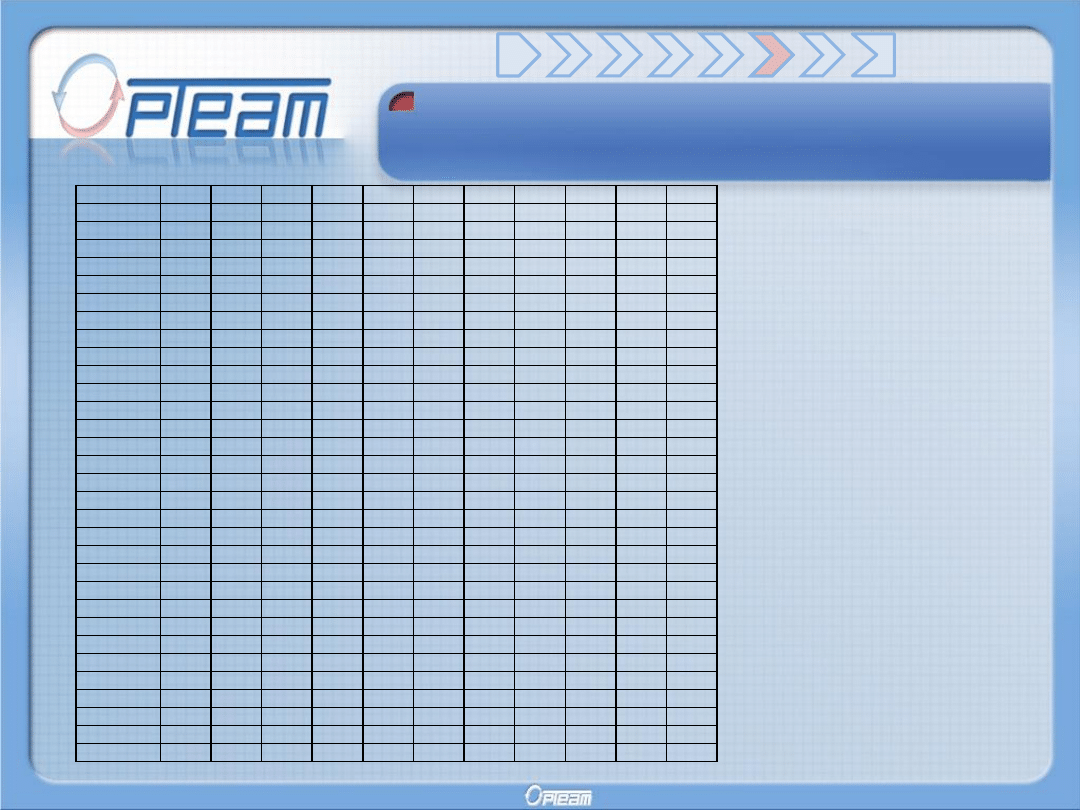

Przykład empiryczny

Data

1

2

3

4

5

6

7

8

9

10

11

2007-04-11

34,4 191,5

33,8 112,9

62,5 10,05

5,69

1060 45,88 27,99 18,78

2007-04-12 32,95

186 30,78 113,6 62,65

9,71

5,43

1060 45,39 27,74

17,8

2007-04-13 33,49

187

30,5 111,8

63,5

9,85

5,56

1100

46,6

27,3

18,7

2007-04-16

33

187 26,97 117,9

64,4

9,8

5,58

1070 46,66

27,1

18,7

2007-04-17

32,3 190,5 26,98 118,1

62,4

9,8

5,65

1100 46,45 26,54

19,2

2007-04-18

32

191 25,65 116,8

64

9,91

7

1110

47,9 27,34

19

2007-04-19

31

193 24,62 114,7

62,9

9,77

6,85

1100 48,29 27,35 19,35

2007-04-20 31,98

195 25,63 116,7

64,4 10,29

7,21

1097 49,08

27

19,1

2007-04-23 31,48 197,8 23,88 117,5

64,4 10,38

8,28

1113

48,8

26,5 18,62

2007-04-24 31,45

196 24,14 112,8 65,85

10,3

8,05

1090

46,5

26

18,4

2007-04-25 31,46

197 24,24 109,8

70 10,35

7,71

1090 47,48

26,5

18,2

2007-04-26 32,69 199,1

24,6

108

70 10,53

7,62

1090

46,9

27 19,04

2007-04-27

32,4

203 25,75 105,5

69

10,8

7,13

1120

48,9

26,7 18,22

2007-04-30

32,2 195,1 25,37

107

68 10,69

7,06

1160 48,49

27 18,72

2007-05-02 32,45

201

26

109 71,85 10,75

7,4

1230 48,94 27,89 18,65

2007-05-04

36,5

205 26,05 112,1

72,5

11,2

7,95

1244 49,18 28,39 21,04

2007-05-07 37,05

205

28

113

72,5

10,8

8,02

1270 48,26 26,11 22,02

2007-05-08 34,25

210

27,9 109,1

72,5 10,06

7,39

1256 48,25

25,5 21,99

2007-05-09

36 213,5 27,42

112

70,4

9,9

7,31

1233

47,3

24,5

22

2007-05-10

32,6

210

26,5 107,5

67,5

9,8

6,92

1250

46,6

23,7

21,9

2007-05-11 34,47

213

25,8

106

68,3

9,75

7,24

1230 46,87

24,5

22

2007-05-14

34,5

214

26

105

70 10,16

7,22

1280

48,5

24,5 22,19

2007-05-15 33,55

209

26 103,9

68,9

9,9

7

1278 48,28

24,4 22,14

2007-05-16

33

206

27 102,1

69

9,89

6,75

1293 47,69 24,43

22

2007-05-17 32,45 207,8

27

100

69,5

9,63

6,45

1284 47,39

25

22,1

2007-05-18 31,87 212,9 26,21

99,1 69,05

9,66

6,31

1275

46,5 24,92 22,09

2007-05-21 32,49 213,5

25,7 103,5

71 10,45

6,53

1307

47,5

25,1

23

2007-05-22

32

213 26,01 106,2

72,8 10,21

6,6

1318

48 24,95

23,5

2007-05-23

34,2

210

26,2 105,3

74,5 10,06

6,8

1318 47,78

25 24,17

2007-05-24

33

210 26,05 104,7

75 10,09

7,39

1315

49 25,15

23,9

2007-05-25

32,5

210 26,34

105 74,75

9,9

7,19

1318

51,1

25,3

24,6

© Piotr Miszczyński

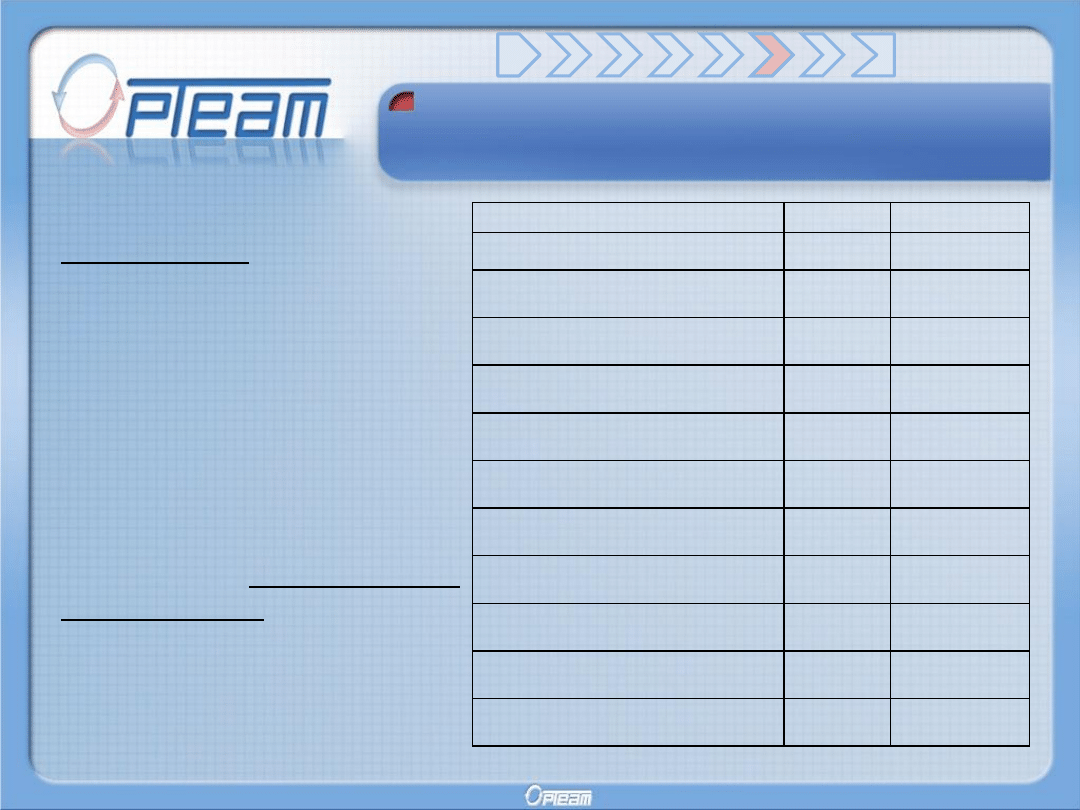

Przykład empiryczny

ROZWIĄZANIE

Wszelkie obliczenia były

prowadzone w arkuszu

kalkulacyjnym MS Excel.

Rozwiązanie otrzymano przy

pomocy dodatku Solver.

Z pomocą Solvera można

otrzymać strukturę portfela

odpowiadającą zminimalizowanej

wariancji portfela.

R

portfolio

= 0,001173 (tj.0,117%)

Var

portfolio

= 0,000109

S

portfolio

=0,0104 (tj. 1,04%)

Nazwa spółki

x

R

T

Ferrum SA

0,00%

-0,105%

Grupa Kęty SA

34,46%

0,321%

Hutmen SA

6,33%

-0,752%

KGHM Polska Miedź SA

19,85%

-0,215%

Koelner SA

1,53%

0,624%

Odlewnie Polskie SA

0,00%

-0,009%

Stalexport SA

0,00%

0,974%

Stalprodukt SA

17,77%

0,748%

Śrubex SA

2,39%

0,380%

Toora Poland SA

17,66%

-0,309%

Zetkama SA

0,00%

0,956%

© Piotr Miszczyński

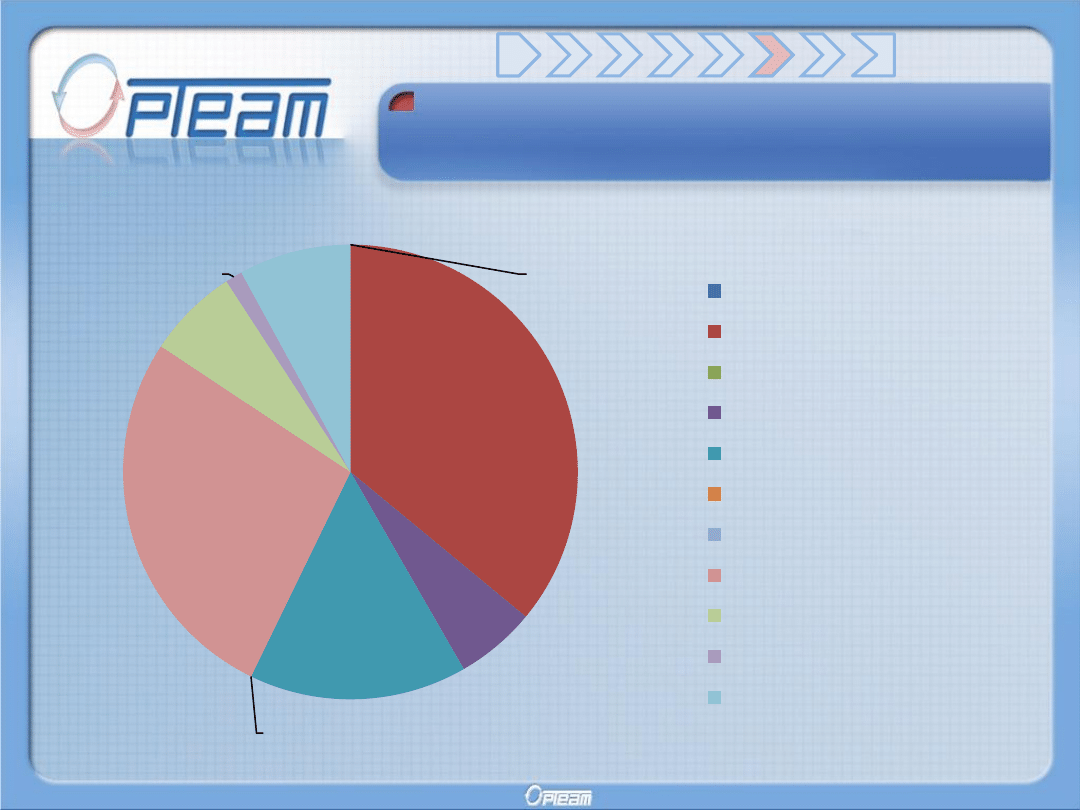

Przykład empiryczny

Struktura portfela Pana Genia:

0,00%

35,99%

0,00%

5,71%

15,51%

0,00%

0,00%

27,12%

6,50%

1,21%

7,97%

Ferrum SA

Grupa Kęty SA

Hutmen SA

KGHM Polska Miedź SA

Koelner SA

Odlewnie Polskie SA

Stalexport SA

Stalprodukt SA

Śrubex SA

Toora Poland SA

Zetkama SA

© Piotr Miszczyński

Wady i zalety

Zalety:

-

model jest bardzo łatwy do zastosowania

(np. poprzez implementację w programie MS Excel)

-

jest punktem wyjścia dla innych modeli

(np. dla modelu Sharpe’a, zwanego także modelem CAPM)

Wady:

-

model zakłada, że inwestuje się w aktywa ryzykowne.

Można zastosować modyfikację polegającą na wymieszaniu

portfela akcji z inwestycją w obligacje.

-

opiera się na danych historycznych.

Pomocne mogą tu być metody symulacyjne i ekonometryczne

mogące służyć przy prognozowaniu danych, na podstawie

których rozwiązujemy model Markowitza.

© Piotr Miszczyński

Podsumowanie

•Należy zebrać dane z GPW.

Są one dostępne w internecie:

Najlepiej brać kursy zamknięcia (CLOSE)

Dla wygody obliczeń należy uporządkować dane od najstarszych do najmłodszych w kolumnach

umieszczając kolejne spółki.

(Uwaga, należy sprawdzić czy dane są poprawnie ułożone względem dat)

•Należy obliczyć dzienne stopy zwrotu dla wszystkich spółek.

•Następnie należy wyliczyć średnie z dziennych stóp zwrotu dla całego okresu próby.

•Należy stworzyć Macierz wariancji-kowariancji stóp zwrotu za pomocą funkcji =KOWARIANCJA

•Następnie tworzymy wektor udziałów. Na początek wpisujemy ręcznie równe udziały (np. dla 10 spółek

będzie to dziesięć komórek z wartością 10%)

•W jednej z komórek należy obliczyć wariancje portfela działaniem na macierzach.

•Obliczeń dokonujemy przy pomocy dodatku Solver.

Minimalizowaną komórką celu jest wariancja portfela. Komórki zmieniane to udziały poszczególnych akcji.

Należy dodać ograniczenie, że suma udziałów jest równa 100%.

Jak się zabrać do budowy własnego modelu w MS Excel…

© Piotr Miszczyński

Podsumowanie

Źródła książkowe:

-

Trzaskalik T. (red), „Metody wielokryterialne na polskim rynku

finansowym”, PWE Warszawa, 2006

-

Jajuga K, Jajuga T. „Inwestycje”, PWN, 2005

-

Luenberger D.G., „Teoria inwestycji finansowych”, PWN, 2003

Źródła internetowe:

-Wikipedia the free encyklopedia - http://en.wikipedia.org

-Oficjalna strona fundacji Nobla -

- money.pl

- www.parkiet.com

© Piotr Miszczyński

Dziękuję za uwagę

Piotr Miszczyoski

SKN OPTEAM

Uniwersytet Łódzki

www.opteam.uni.lodz.pl

Studenckie Koło Naukowe Wspomagania Decyzji Gospodarczych

Wyszukiwarka

Podobne podstrony:

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

Religia Mezopotamii prezentacja

Prezentacja konsument ostateczna

Strategie marketingowe prezentacje wykład

motumbo www prezentacje org

lab5 prezentacja

Prezentacja 18

Materialy pomocnicze prezentacja maturalna

Prezentacja na seminarium

Lato prezentacja 3

Prezentacja1

Prezentacja 2 analiza akcji zadania dla studentow

więcej podobnych podstron