1

BANKOWOŚĆ WYKŁAD 7

19.01.2013

EGZAMIN 26.01.2013 GODZ. 13:30

1) Bank centralny i polityka pieniężna

2) Ekonomika przedsiębiorstwa bankowego

3) Wynik finansowy banku, sprawozdania

4) Przedsiębiorstwo bankowe – operacje, ryzyko, zarządzanie operacjami finansowymi, operacje

otwartego rynku

5) Działalność kredytowa – rodzaje, faktoring, kredyt lombardowy

6) Ryzyko kredytowe, depozyty, bankowy fundusz gwarancyjny

7) Rozliczenia pieniężne

Ryzyko kredytowe

Ryzyko kredytowe jako ważny element ryzyka bankowego. Ryzykiem należy zarządzać, nie można go unikać

– bo to prowadziło by do bankructwa. Bank nie ma możliwości uniknąć ryzyka całkowicie. Bank zarządza

ryzykiem = ograniczenie ryzyka.

Zarządzanie ryzykiem obejmuje:

I.

Rozwiązania systemowe – systemowe ograniczenia ryzyka, budowanie bezpiecznego portfela

kredytowego:

a) Minimalna wysokość kapitału własnego - 5 mln. Euro

b) Normy koncentracji kredytu

c) Współczynnik adekwatności – wypłacalności – jest podstawą akcji kredytowych( funkcja

hamulcowa, bank nie może przekroczyć dopuszczalnego poziomu akcji kredytowej, ten

współczynnik nie może być mniejszy niż 8%) – każda 1 zł kapitału własnego pozwala dać kredyt

12%

d) Regulacje nadzorcze – KNF wydaje rekomendacje:

S – dotyczy kredytów hipotecznych - chodziło głównie o ograniczenie kredytów we frankach

szwajcarskich, nakazano przeliczenie na złote dla określenia zdolności kredytowej.

T – dotyczy wszystkich kredytów, zaostrzyła dostępność do kredytu w ogóle, wprowadzono

limit obciążeń kredytami nie mogą przekraczać 50% dochodów netto, to spowodowało

przeniesienie tych kredytów do placówek parabankowych

e) Rezerwy celowe na kredyty nie obsługiwane w terminie

W związku z tym portfel kredytowy dzieli się na pięć klas:

1) Kredyty normalne – obsługiwane w terminie - do 1 miesiące– na nie rezerwa wynosi 0% - czyli

nie tworzy rezerw

2) Kredyty pod obserwacją – pojawiają się pewne symptomy niesystematycznej spłaty, od 1 do 3

miesięcy – tworzą rezerwy 1,5%

3) Kredyty poniżej standardu – opóźnienia od 3- 6 miesięcy – tworzy się rezerwy w wysokości 20%

4) Kredyty wątpliwe – opóźnienie w spłacie do roku – rezerwy w wysokości 50%

5) Kredyty stracone – powyżej roku niespłacane, zazwyczaj przedsiębiorstwa w stanie upadłości –

100% rezerw

Kredyty konsumpcyjne:

1) Normalne – do 6 miesięcy – 1,5%

2) Stracone – powyżej 6 miesięcy – 100%

II.

Ocena zdolności kredytowej ( ryzyka klienta indywidualnego) – zdolność do spłaty kredytu

wraz z odsetkami w ustalonym terminie – jest ustawowym wymogiem alokacji/ przyznania kredytu,

za ich brak grożą sankcje. W odniesieniu do przedsiębiorstw wykorzystujemy dwie metody oceny

zdolności kredytowej:

2

Metoda ilościowa, wskaźnikowa – podstawą są informacje ze sprawozdań finansowych(bilansu, rzis,

przepływów pieniężnych) i inne informacje . Nie ma jednolitej metody badania zdolności kredytowej

przedsiębiorstwa

Wyróżniamy 4 grupy wskaźników: ( sprawdzamy je w czasie)

1) Wskaźniki płynności:

a) Bieżący – aktywa bieżące/ zobowiązań bieżących – bilans – poziom 1,8

b) Wysokiej płynności – aktywa bieżące- zapasy/ zobowiązania bieżące – bilans, poziom 1,2

2) Wskaźniki zadłużenia:

a) Ogólnego z poziomu zadłużenia – zadłużenia krótko i długoterminowe/ aktywów

b) Zadłużenia długoterminowe – zadłużenia długoterminowe/ kapitału własnego , nie mniejszy

niż 1/3

3) Wskaźniki rentowności:

a) Wskaźnik rentowności sprzedaży

b) Rentowność majątku (ROA) – zysk operacyjny/ aktywów – jak efektywnie zarządzam

majątkiem

c) Rentowności kapitału własnego (ROE) – zysk netto/ kapitał własny – na jaką dywidendę mogą

liczyć

4) Wskaźniki sprawności zarządzania:

a) Obrotowym :

rotacji zapasów – w dniach lub razach – koszt sprzedaży wyrobów/ przeciętnego zapasu

spływu ściągalności należności – czy przedsiębiorstwo skraca windykację

ELEMENTY ANALIZY JAKOŚCIOWEJ – SUBIEKTYWNEJ :

1) Pozycja przedsiębiorstwa na rynku (marka, historia, pozycja)

2) Kadra zarządzająca

3) Ocena dotychczasowego wywiązywania się z zobowiązań

4) Jakość zabezpieczenia kredytu

5) Przy kredytach inwestycyjnych – ocena biznesplanu

OCENA OSÓB FIZYCZNYCH:

1) Metoda dochodowa – wyliczamy bufor dochodowy ,banki przyjmują wysokość tego buforu jako

niezbędny – każdy sam

2) Metoda skoringowa – punktowa – jest metodą stochastyczną, bada zależności między cechami

społecznymi, demograficznymi, zawodowymi, ekonomicznymi i inne, majątkowymi, a wiarygodnością

kredytową.

Banki opracowują tablice skoringowe, na których wymienia się te wyróżnione cechy i nadaje się im

odpowiednia ilość punktów

III. System zabezpieczenia zwrotności kredytu dzielimy na:

1. materialne - majątek kredytobiorcy stanowi zabezpieczenie, którego upłynnienie zapewnia bankowi

zwrot kredytu – pod zastaw (lombard)

2. prawne – uprzywilejowanej pozycji banku w dochodzeniu wierzytelności , dzielą się na:

a) osobiste - odpowiadamy całym majątkiem

o

poręczenie według prawa cywilnego

o

weksel własny in blanco

o

poręczenie wekslowe

o

przelew wierzytelności – cesja – polisy ubezpieczeniowe

o gwarancja bankowa

o

przystąpienie do długu

o kaucja

o

blokada środków pieniężnych

3

b) rzeczowe – określonym składnikiem majątku

o zastaw

o

przewłaszczenie na zabezpieczenie

o

hipoteka ( ograniczenie swobody dysponowania nieruchomością poprzez wpis do księgi wieczystej-

zwykła, kaucyjna, przymusowa)

POLITYKA DEPOZYTOWA BANKU

10% KAPITAŁY WŁASNE, 90% KAPITAŁY OBCE

1. POJĘCIE ,ZNACZENIE , RODZAJE DEPOZYTÓW:

Niezbywalną cechą przedsiębiorstw bankowych jest transformacja kapitałów obcych, uzyskanych pod

różnym tytułem zwrotnym , kredyty – 80% i inne aktywa (lokaty w innych bankach, papiery

wartościowe – długoterminowe, bony skarbowe – MF, bony pieniężne – NBP, obligacje skarbu

państwa, komunalne – stanowią około 20%, krótkoterminowe – weksle, środki pieniężne ok. 5%

Pasywa – pożyczają pieniądze od gospodarstw domowych, innych banków, emitować dłużnepapiery

wartościowe.

Cechą ekonomiki banków jest wykorzystywania w dłużej skali dźwigni finansowej

( finansowanie kapitałem obcym), stać się to może genetyczną przyczyną utraty adekwatności

bilansowej i stabilności finansowej banku.

GŁÓWNYMI INSTRUMENTAMI POZYSKANIA KAPITAŁÓW OBCYCH SĄ DEPOZYTY

Operacje depozytowe zdefiniowane są w prawie bankowym jako:

„przyjmowanie wkładów pieniężnych , płatnych na żądanie lub z nadejściem oznaczonego terminu oraz

prowadzenie rachunków tych wkładów”

Istotną kwestią polityki depozytowej jest nieprzewidywalność terminów ich wymagalności . Stąd

depozyty dzieli się na:

bieżące (avista – płatne na każde żądanie, bez określonego terminu), i d

terminowe.

Ważnym kryterium podziału depozytów jest waluta:

1) Złotowe

2) Walutowe

Źródła depozytów:

Głównym źródłem uzyskiwania depozytów są oszczędności gospodarstw domowych: na koniec 2011 roku

depozyty ogółem wynosiła 767,9 mld, z tego gospodarstwa domowe 62,7 % - 478 mld. Złotych ,

przedsiębiorstwa 203,2 mld, 80,7mld – pozostałe sektory – 10,6%

Dla równowagi finansowej banków istotne znaczenie ma dostosowanie bazy depozytowej do wielkości ich

należności . Na koniec 2011 roku baza depozytowa wynosiła 770 mld, natomiast łączna wartość należności –

udzielonych kredytów stanowiła 880 mld. Powstała luka płynnościowa ( około 120 mld złotych – stanowić

może istotne zagrożenie dla sektora bankowego w Polsce) Ta kwota finansowana jest ze spółek matek.

DEPOZYTY W AKTYWACH FINANSOWYCH GOSPODARSTW DOMOWYCH

Gospodarstwa domowe są głównymi wierzycielami gospodarki – są dawcami oszczędności, kapitału. Aktywa

finansowe gospodarstw domowych szacuje się na około koniec września 2011 – 900 mld złotych/ 24 tys. na

jednego obywatela. Struktura aktywów finansowych:

depozyty prawie 50%

fundusze inwestycyjne – 7,9%

OFE – 22,3%

skarbowe papiery wartościowe

akcje – 5,9

ubezpieczenie na życie – 3,8%

gotówka w obiegu – 11,5%

Przed bankami stoi duże wyzwanie aktywizacji akcji depozytowej.

4

BANKOWY FUNDUSZ GWARANCYJNYCH

System gwarantowania depozytów został utworzony na mocy ustawy o BFG 14 grudnia 1994 roku.

Zadania bfg:

1) Gwarantowanie środków pieniężnych zgromadzonych w bankach

2) Udzielanie zwrotnej pomocy finansowej bankom zagrożonym niewypłacalnością – funkcja sanacyjna

3) Gromadzenie i analizowanie informacji objętych systemem gwarantowania

Źródła finansowania:

1) Obowiązkowe opłaty roczne banków

2) Dochody z oprocentowanych pożyczek udzielanych przez fundusz

3) Dotacje z budżetu państwa

4) Środki z kredytu NBP

Nowelizacja ustawy miała miejsce w 2009 roku, wprowadzono je w życie 19 września 2009 r (ust. Z dnia 16

lipca 2009 roku „O zmianie ustawy o BFG oraz ustawy prawo bankowe”) ( Dz. Ustaw 2009 nr. 144) Zmiany

dotyczą dwóch istotnych kwestii:

1) Skrócenia terminu wypłat z 3 miesięcy do 10 dni, po ogłoszeniu upadłości banku

2) Zwiększenie gwarancji depozytów do kwoty – do 100 tys. euro

Kogo obejmuje system gwarantwania:Chroni depozyty

1) osób fizycznych

2) Osób prawnych – w tyj JST

3) Jednostki organizacyjne nie posiadające osobowości prawnej, posiadające zdolność do czynności

prawnej

4) SKO i pracownicze kasy zapomogowo – pożyczkowe

Ochrona nie obejmuje:

1) Lokat skarbu państwa

2) Instytucji finansowych ( banki, fundusze inwestycyjne, biura maklerskie, firmy ubezpieczeniowe)

3) Lokaty kadry zarządzającej bankiem oraz głównych właścicieli banków

Obliczenia kwoty gwarantowanej

Kwota gwarantowana obliczana jest od sumy środków pieniężnych ulokowanych na wszystkich rachunkach –

lokatach terminowych, oszczędnościowych – jednej osoby w banku.

W przypadku rachunku wspólnego każdemu ze współposiadaczy przysługuje odrębna kwota gwarancji.

ROZLICZENIA PIENIĘŻNE

1) Operacje pośredniczące w działalności banku ( operacje dzielimy na czynne – aktywów- kredyty,

zakupy obligacji, bierne – pasywa, bank emituje akcje, zaciąga kredyt w banku- depozyty,

pośredniczące – poza bilansem – rozliczeniowe – w wyniku tych operacji bank osiąga prowizje i opłaty

– odbicie w rzis.

2) RODZAJE INSTRUMENTÓW PŁATNICZYCH!!!!!!!!!

A) Wg fizycznej formy instrumentu:

a) Papierowe

b) Kartowe

c) Elektroniczne – bezpośredni zapis

B) Wg formy pieniądza:

a) Gotówkowe

b) Bezgotówkowe

C) Wg momentu opłacenia w stosunku do użycia

a) Przepłacone (paybefore) – czek podróżny, karta przedpłacona tzw. elektroniczna portmonetka.

b) Opłacone w dniu użycia (paynow) – gotówka, polecenie przelewu, karta debetowa

c) Opłacone po dniu użycia – (paylater) – czek gotówkowy, czek rozrachunkowy, karta kredytowa

5

Rachunki bankowe

Umowa rachunku bankowego ma charakter cywilno – prawny – w kodeksie cywilnym i prawie bankowym.

Banki mogą prowadzić rachunki dla:

1) Osób fizycznych

2) Osób prawnych

3) Jednostek organizacyjnych nie posiadających osobowości prawnych, posiadających zdolność prawną.

Pełnomocnictwa

Posiadacz rachunku może ustanowić pełnomocnictwo do dysponowania rachunkiem. Mamy 3 rodzaje

pełnomocnictwa:

1) Stałe w zakresie ogólnym – pełnomocnik działa w takim zakresie jak właściciel rachunku

2) Stałe w zakresie szczególnym – pełnomocnik ma prawo do dysponowania rachunkiem wyłącznie w

zakresie określonym przez posiadacza rachunku.

3) Jednorazowe – pełnomocnik może dokonać jednorazowej czynności określonej w treści pełnomocnictw

Rachunki bankowe mają 26 cyfr i 2 ibanu

Zapisy na rachunkach:

Wpływy na rachunek księgowane są na jego dobro na stronie kredytowe

Wydatki z rachunku księgowane są w jego ciężar po stronie debetowej

Rodzaje rachunków:

1) Rozliczeniowe – bieżące i pomocnicze

2) Lokat terminowych

3) Oszczędnościowe

4) Oszczędnościowo – rozliczeniowe

5) Terminowych lokat oszczędnościowych

6) Rachunki powiernicze - mogą być na nich gromadzone wyłącznie środki pieniężne powierzone

posiadaczowi rachunku przez osobę trzecią. Stronami rachunku są bank i posiadacz rachunku-

powiernik(deweloper) umowa ustala na jakich zasadach może korzystać powiernik.

Rozliczenia między bankowe:

Rodzaje rozliczeń, realizacja zleceń płatniczych może być:

a) Rozliczeniem miejscowym – między klientami tego samego oddziału (przeksięgowanie

automatycznie )

b) Międzyoddziałowe – posiadających rachunki w jednym banku, ale w różnych oddziałach –

przeksięgowanie w obrębie tego samego banku

c) Rozliczenia międzybankowe – klienci mają rachunki w różnych bankach

d) Międzynarodowe – klientami posiadającymi rachunku w różnych krajach

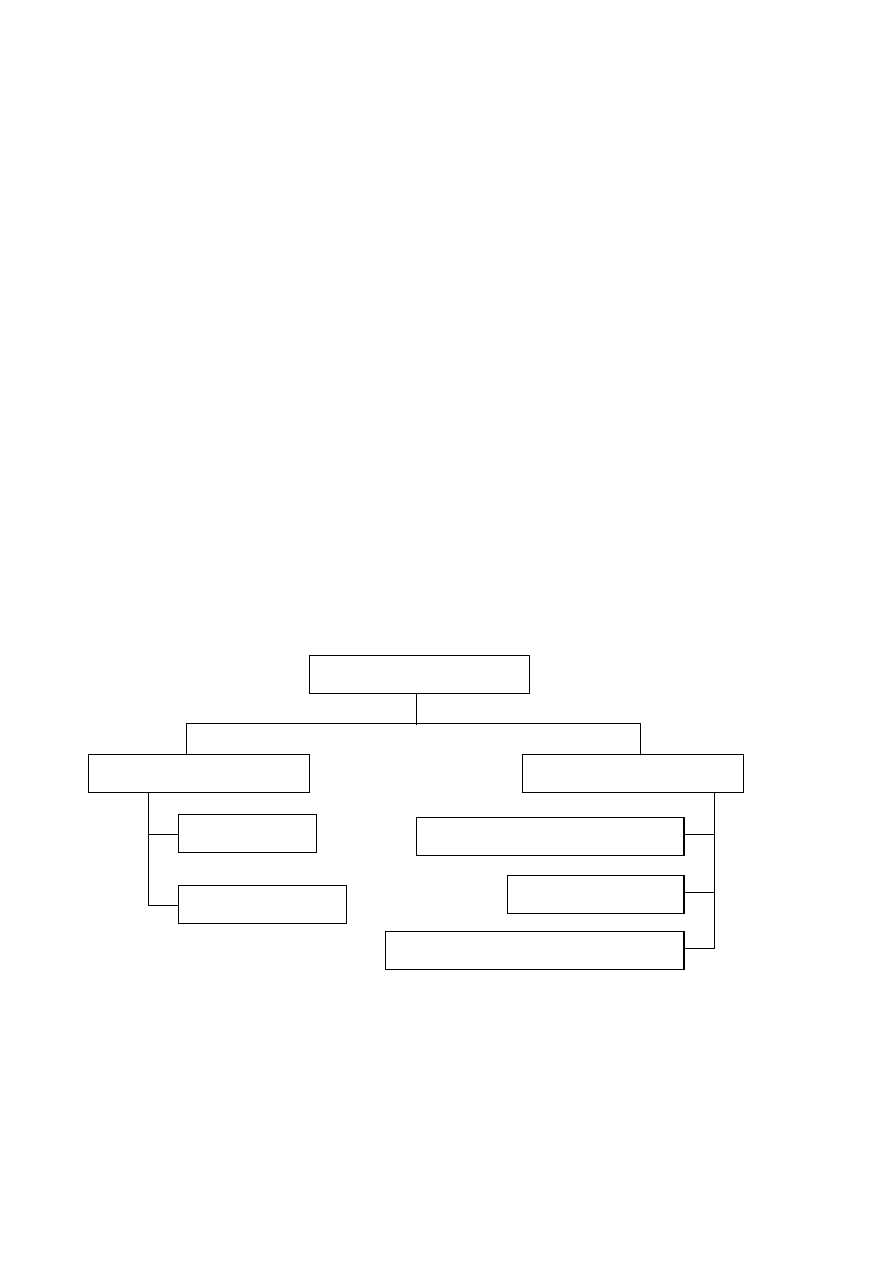

Rachunki bankowe

Podmioty gospodarcze

Osoby fizyczne

Rozliczeniowe

Lokat terminowych

Oszczędnościowo – rozliczeniowe

ROR

Oszczędnościowe

Terminowych lokat oszczędnościowych

6

System rozrachunku :

1) Brutto – każda instrukcja płatnicza (polecenie przelewu) jest indywidualnie rozliczana poprzez

rachunek banku płatnika i rachunek banku beneficjenta. Dotyczy on z reguły operacji

wysokokwotowych powyżej 1 mln złotych i wykorzystywane są rachunki rozliczeniowe banków

prowadzone w NBP. Wykorzystywany jest tutaj system SORBNET – elektroniczny system.

2) Netto – wykorzystuje się kompensatę, która polega na wyrównywaniu wzajemnych należności i

zobowiązań. Odbywa się to poprzez wyliczanie salda, czyli różnicy między wartością zobowiązań i

należności każdego z podmiotów biorących udział w kompensacie – saldowanie- netting.

Krajowa izba rozliczeniowa (kir) w systemie kompensaty zleceń płatniczych

Prowadzi działalność od 1994 roku, powstała z inicjatywy związku banków polskich. System operacyjnym jest

ELIXIR – w czasie rzeczywistym. Rozliczenia realizowane są w 3 sesjach:

porannej – kończy się o godzinie 11

popołudniowa – kończy się o 15

wieczorna – kończy się o godz. 18.30

Od końca października 2012 roku zmniejszony został czas realizacji przelewu. Znowelizowana ustawa o

usługach płatniczych wprowadziła zapisy dyrektywy unijnej dotyczącej płatności ( TSD wprowadza obowiązek

na KIR zaksięgowania przelewu przychodzącego przed trzecią sesją ELIXIR – oznacza to, że tego samego dnia

odbiorca będzie posiadał pieniądze do dyspozycji. Aby mieć pewność trzeba ustalić z bankiem tzw. godzinę

graniczną (cut of time). Mimo, że sesja zaczyna się o 16 to banki muszą mieć czas na przygotowanie przysyłki.

Nowe przepisy tego nie konkretyzują:

mbank – 13.25

pkos.a – 14.25

ing – 14.30

alior bank – 15.30

bph – 15.30

Wyszukiwarka

Podobne podstrony:

BANKOWOŚĆ WYKŁAD 6 (12 01 2013)

wstęp do prawoznawstwa - wykład 3, 19.01.2013

wstęp do prawoznawstwa - wykład 3 - 19.01.2013, GWSH, 1 sem, prawoznawstwo, prawoznawstwo

5.Zarządzanie Jakością - Wykład 26.01.2013 - Audit, Zarządzanie UG, Sem. III, Zarządzanie jakością

8 Bankowość wykład 13.01.2009, STUDIA, Bankowość

Powszechna historia prawa - wykłady, 08.01.2013

Powszechna historia prawa - wykłady, 08.01.2013

Podstawy prawa wykład 16.01.2013, US, I semestr, Podstawy prawa

Szkółkarstwo - wykład 4 - 19.03.2013, Ogrodnictwo, Semestr IV, Szkółkarstwo

Fizjologia roślin - wykład 4 - 19.03.2013, Ogrodnictwo, Semestr IV, Fizjologia, Fizjologia egzamin,

Uprawa roli - semestr III - wykład 09.01.2013, Ogrodnictwo, Semestr III, Uprawa roli, notatki z wyka

Prawo Kościelne wykład 3 26.01.2013, MATERIAŁY PRAWO, NA UCZELNIĘ

Logika wykład I - 19.10.2013, Sem. 1, Logika

Wykład XII 01 2013

7 wyklad 19.01.2008-4, wykłady, organizacja i zarządzanie

więcej podobnych podstron