Wyższej Szkoły Ekonomicznej w Bochni

2004

Zeszyty naukowe nr 2

Maria Kosek–Wojnar

Problem samodzielności finansowej jednostek

samorządu terytorialnego

1. Wstęp

Wielu ekonomistów zadaje pytanie, jak powinien być skonstruowany sys-

tem zasilania jednostek samorządu terytorialnego. Wśród postulatów, jakie zgła-

szane są pod adresem tego systemu, najczęściej wymienia się względną trwałość,

spójność, elastyczność, bezpieczeństwo finansowe. Postuluje się jednak przede

wszystkim, aby system ten zapewnił znaczny poziom niezależności finansowej

samorządu przejawiającej się wysokim stopniem samodzielności dochodowej.

Nie można jednak zapominać, że większość decyzji co do wyposażenia sa-

morządu w określone źródła zasilania zaliczyć należy do czynników egzogenicz-

nych. Znikomy jest wpływ samorządów na to, jakie podatki i opłaty lokalne zo-

staną im przekazane w wyniku repartycji źródeł zasilania pomiędzy organami

władzy różnych szczebli, w jakiej wysokości przyznane zostaną stawki udzia-

łów, według jakich zasad przydzielane będą im subwencje, czy i w jakim zakre-

sie występował będzie system negocjacyjnego przekazywania środków. itd. Nie

można stwierdzić, że istnieje jakakolwiek strategia w zakresie reformowania sys-

temu finansowanego samorządu w Polsce. Tworząc podstawy finansów gmin po-

wołanych w roku 1990, wprowadzono w życie w roku 1991 ustawę o docho-

dach gmin i zasadach ich subwencjonowania. Przyjęte rozwiązania miały wy-

raźnie przejściowy charakter i miały obowiązywać tylko w roku 1991. Po doko-

naniu pewnych korekt przedłużono ten okres o rok następny, potem zaś kolejny.

Dopiero w roku 1994 zaczął obowiązywać nowy akt prawny pod nazwą ustawa

o finansowaniu gmin.

Sytuacja powtórzyła się, gdy powołano kolejne szczeble samorządu tery-

torialnego, tj. powiaty i województwa. Znów stworzono akt prawny, ustawę

o dochodach jednostek samorządu terytorialnego, który miał wyraźnie przejścio-

wy charakter, i ponownie przedłużano czas jej obowiązywania na kolejne lata.

W roku 2004 weszła w życie nowa ustawa o dochodach jednostek samorządu te-

rytorialnego, ponownie o przejściowym charakterze.

Trudno się przeto dziwić, że zarówno proces legislacyjny, jak też zakres

12

13

i sposób dokonywania zmian jest często przedmiotem krytyki. Obserwacja two-

rzenia podwalin finansów samorządu terytorialnego prowadzi do wniosku, że od-

bywają się one metodą prób i błędów, przy czym tych ostatnich, jak się wydaje,

jest niestety coraz więcej.

Celem tego opracowania jest odpowiedź na pytanie, czy w świetle przepi-

sów prawnych, zarówno obowiązujących, jak też tych, które zaczęły obowiązy-

wać, stworzono podstawy samodzielności finansowej jednostek samorządu tery-

torialnego?

2. Istota samodzielności finansowej jednostek samo-

rządu terytorialnego

Pojęcie samodzielności finansowej jednostek samorządu terytorialnego

(JST) rozpatrywane być może zarówno w odniesieniu do dochodów, jak i wydat-

ków tych jednostek. Zaznaczyć przy tym należy, że o ile samodzielności w sferze

dochodów poświęca się w literaturze przedmiotu nieco uwagi, o tyle problem sa-

modzielności w sferze wydatków JST jest zaledwie tylko sygnalizowany.

Samodzielność finansową JST rozpatrywać można w różnych płaszczy-

znach, w tym również w aspekcie prawnym, rozumiejąc pod tym pojęciem „(...)

prawa i obowiązki wynikające z obowiązujących norm, związane z pozyskiwa-

niem poszczególnych kategorii środków publicznych”.

1

Należy ponadto wskazać

na fakt, że w zakresie samodzielności dochodowej uwaga ekonomistów skoncen-

trowana jest przede wszystkim na bezzwrotnych źródłach zasilania JST. Zwrotne

źródła zasilania analizuje się w głównie w kontekście dostępności do rynków fi-

nansowych w celu pozyskiwania z niego środków, co wydaje się znacznym za-

wężeniem problemu. Fakt dostępu do rynków finansowych nie przesądza bo-

wiem o samodzielności JST w zakresie pozyskiwania wpływów zwrotnych.

Przykładowo, zgłaszając popyt na pieniądz, JST mogą być bardziej zaintereso-

wane pożyczkami zaciąganymi u różnych innych podmiotów sektora publiczne-

go niż plasowaniem emisji komunalnych papierów wartościowych na giełdzie.

W związku z istnieniem dwóch diametralnie różnych źródeł zasilania JST, to zna-

czy dochodów i przychodów, zasadne jest w moim przekonaniu mówienie o sa-

modzielności dochodowej i przychodowej lub samodzielności w zakresie źródeł

zasilania.

Samodzielność finansowa w sferze dochodów JST sprowadzana jest zazwy-

czaj do uprawnień, jakie posiadają organy samorządu terytorialnego w zakresie

prowadzenia polityki fiskalnej na danym terenie.

2

Polityka fiskalna JST sprowa-

dzana jest przy tym do tzw. władztwa podatkowego, przyznawanego lub nie, or-

ganom władzy samorządowej w zakresie podatków i opłat lokalnych. Stanowi

to pewne uproszczenie, ponieważ gama instrumentów, jakimi może się posługi-

wać samorząd, prowadząc politykę fiskalną, jest znacznie szersza. Do instrumen-

12

13

tów takich zaliczyć bowiem możemy: deficyt budżetowy, dług lokalny, udziela-

nie przez samorząd gwarancji i poręczeń.

Poszukując mierników oceny stopnia samodzielności JST, wskazuje się

przede wszystkim na stopę redystrybucji dochodów i wydatków publicznych

przez sektor samorządowy oraz na udział sektora samorządowego w dochodach

i wydatkach sektora publicznego. Stopa redystrybucji dochodów i wydatków pu-

blicznych przez sektor samorządowy, podobnie jak udział sektora samorządowe-

go w dochodach i wydatkach sektora publicznego, informuje nas o wielkości za-

sobów znajdujących się w gestii samorządu terytorialnego. Wielkość tych zaso-

bów nie może jednak przesądzać o stopniu samodzielności, ponieważ:

• stopa redystrybucji JST może być świadectwem zarówno decentralizacji

jak i dekoncentracji środków pieniężnych,

• dochody budżetowe jednostek samorządowych nie są jednolitą kategorią

ekonomiczną, a tym samym w różnym stopniu determinują samodziel-

ność organów samorządowych.

Inny jest stopień samodzielności w sferze dochodów własnych, a inny, i do-

syć przy tym zróżnicowany, w odniesieniu do dochodów równoważących (wy-

równawczych). Dla oceny stopnia samodzielności organów samorządowych

w sferze dochodowej niezbędne jest także określenie instrumentów finansowych

zaliczanych do tych dochodów.

Zarówno pojęcie dochodów własnych, jak i dochodów wyrównawczych, nie

jest interpretowane jednoznacznie. Jako dochody własne traktowane są często

dochody „płynące z własnej działalności organów lokalnych i jednostek im pod-

porządkowanych oraz przyznawane budżetom lokalnym z dochodów z podatków

i opłat”

3

Dochody własne określane są również jako „związane z budżetami lo-

kalnymi w sposób trwały, bez żadnych ograniczeń ze strony państwa i bez jego

udziału w części wpływów pochodzących z poszczególnych źródeł oddanych we

władanie związków samorządowych”

4

.

Do dochodów własnych organów samorządowych zaliczamy, jak wspo-

mniano powyżej: podatki i opłaty lokalne, dopłaty, dochody z majątku oraz inne,

jak np. spadki, zapisy, darowizny. Problematyczne jest zaliczanie do nich dodat-

ków do podatków. Ze względu jednak na fakt, że ta ostatnia kategoria docho-

dów ma najczęściej charakter fakultatywny, co oznacza, że organy samorządowe

mogą, lecz nie muszą jej stosować, należałoby zaliczyć ją do kategorii dochodów

własnych. Ponadto organy samorządowe mają zazwyczaj pewien wpływ na wy-

sokość dochodów pozyskiwanych z tego źródła.

Podatki i opłaty zaliczane do lokalnych „(...) są to podatki i opłaty niekiedy

diametralnie różniące się od siebie pod względem ekonomicznym i konstrukcyj-

nym (...) nie mają w większości specjalnych cech, które by ich lokalny charak-

ter potwierdzały. Określenie rodzajowe podatków i uznawanie ich za lokalne ma

w większości charakter umowny”

5

. Ze wskazanych wyżej względów pojęcie

14

15

podatków i opłat lokalnych potraktować można wąsko i rozumieć pod nim wy-

łącznie podatki i opłaty, które stanowią przejaw władztwa podatkowego orga-

nów samorządowych, lub szeroko, obejmując nim wszystkie podatki i opłaty,

które oparte są o źródła uznane przez prawo za stałe i bezterminowo związane

z budżetami samorządowymi. Te dwa odmienne podejścia sprawiają, że możemy

mówić o tzw. podatkach i opłatach lokalnych sensu stricto oraz sensu largo.

Wpływ organów samorządowych na wielkość dochodów własnych reali-

zowany być może poprzez wyposażanie ich w określone władztwo finansowe.

Stąd też samodzielność finansowa organów samorządu utożsamiana być może

z władztwem finansowym, jakie posiadają te organy. Ze względu na dominują-

cy udział podatków w systemie zasilania budżetów samorządowych, uwaga eko-

nomistów koncentruje się w tym wypadku na władztwie podatkowym tych orga-

nów. Władztwo organów samorządowych odnosić należy jednak także do innych

rodzajów dochodów własnych. Udziały wyznaczane w podatkach lub innych ka-

tegoriach finansowych stanowią formę repartycji dochodów pomiędzy organa-

mi państwa i samorządu i zaliczane być powinny do dochodów równoważących.

Organy samorządowe nie mają bowiem wpływu na kształtowanie tych źródeł za-

silania.

Powstaje pytanie, jaki powinien być poziom tych dochodów, aby uznać go za

zadowalający dla stwierdzenia stopnia samodzielności organów samorządowych

w sferze dochodowej? Problem ten na gruncie literatury nie został dotąd rozstrzy-

gnięty. Wydaje się, że trudno byłoby w tym miejscu wskazać racjonalne kryteria,

którymi można się posługiwać dla określenia tej wielkości.

Jeżeli przyjmiemy założenie, że dochody własne stanowić powinny pełne

pokrycie dla wydatków jednostek samorządowych, będzie to przejaw dążenia

do samofinansowania jednostek samorządowych. Zanegowane wtedy zostaną

przesłanki determinujące konieczność pionowej i poziomej redystrybucji środ-

ków. Nie wnikając szerzej w tę problematykę, należy stwierdzić, że samofinan-

sowanie, a zatem zasada pokrywania wszelkich wydatków dochodami własnymi

i wpływami zwrotnymi, musi powodować znaczne zróżnicowanie ekonomiczne

poszczególnych regionów kraju. Pod znakiem zapytania pozostaje zatem kwestia

roli państwa w zaspokajaniu potrzeb publicznych.

Jeżeli natomiast przyjmiemy, że w praktyce nie powinien istnieć model sa-

morządu oparty na samofinansowaniu, to jednak musimy stwierdzić, że stopień

wyposażenia organów samorządowych w dochody własne jest istotną determi-

nantą ich samodzielności. Zasadne jest także stwierdzenie, że trudno jest na pod-

stawie racjonalnych kryteriów określić procentowe granice wyposażenia tych

podmiotów w dochody własne, a w dłuższym przedziale czasu jest to praktycz-

nie niemożliwe.

6

Samodzielność w sferze przychodów JST może być postrzegana poprzez za-

kres uprawnień, jakie posiadają organy władzy samorządowej w pozyskiwaniu

14

15

zwrotnych źródeł zasilania. Jeżeli jednostki samorządu terytorialnego uprawnie-

nia takie posiadają, należy zwrócić uwagę na następujące kwestie:

• z jakich rodzajów zwrotnych źródeł zasilania mogą korzystać,

• czy i jakie zasady przyjęto przy określaniu granic ich zadłużania się,

• czy zostały określone rodzaje wydatków finansowanych z przychodów

zwrotnych,

• czy i jaka jest dostępność tych jednostek do rynków finansowych.

Gama instrumentów dłużnych jest bardzo szeroka. Ograniczenia stopnia sa-

modzielności JST w sferze ich pozyskiwania dotyczyć mogą zarówno ich rodza-

jów (np. możliwość zaciągania wyłącznie kredytów bankowych i pożyczek, brak

możliwości emisji papierów wartościowych), jak i czasu, na jaki instrumenty te

są pozyskiwane (np. brak możliwości zadłużania się na okres dłuższy niż rok bu-

dżetowy).

Zasady przyjmowane przy określaniu granic zadłużania się należy wiązać

z kontrolą długu lokalnego. Granice zadłużania określa się poprzez wyznaczanie

nieprzekraczalnych progów zadłużenia lub (i) kosztów obsługi długu. Zasady te

mogą być następujące:

• jednakowe dla wszystkich jednostek samorządu terytorialnego, co ozna-

cza, że granice te wyznaczane są na takim samym poziomie,

• uzależnieniu ich od sytuacji finansowej poszczególnych JST,

• uzależnieniu ich od wielkości JST.

Sporo wątpliwości może budzić stwierdzenie, że „limity długu określane

w takiej samej wysokości dla każdej jednostki samorządu terytorialnego należy

traktować raczej jako psychologiczną a nie finansowa granicę dla władz lokal-

nych.”

7

Zasadne natomiast, zwłaszcza z punktu widzenia samodzielności w sfe-

rze przychodów tych jednostek, jest stwierdzenie, że „Podstawowym kryterium

branym pod uwagę w tych regulacjach powinna być (i jest w krajach UE i USA)

sytuacja finansowa wspólnot lokalnych, lub inaczej mówiąc jej zdolność kredy-

towa.”

8

Samodzielność w sferze wydatków JST rozumieć można jako swobodę

wydatkowania środków znajdujących się w gestii samorządu. Determinantą sa-

modzielności organów samorządowych jest w tym wypadku zasada równomier-

nego w skali całego kraju kształtowania poziomu usług przez instytucje sektora

publicznego związana z ich standaryzacją. Samodzielność ta powinna być utoż-

samiana ze swobodą, jaką posiadają organy samorządowe w zakresie prowadze-

nia polityki fiskalnej, w szczególności zaś kształtowania wydatków budżetowych

oraz salda budżetu. Sprowadza się ona zatem do:

• wyboru kierunku wydatków (ustalania priorytetów),

• struktury wydatków,

• gospodarowania przejętym majątkiem oraz należnym,

• kształtowania salda budżetu.

16

17

Problem swobody rozdysponowania środków może być rozpatrywany

w kilku aspektach. Podstawową rolę odgrywa z pewnością możliwość swobod-

nego decydowania przez organy władzy o kierunkach rozdysponowania groma-

dzonych środków publicznych. Obok innych czynników, istotny wpływ na sa-

modzielność w sferze wydatków budżetowych ma udział wydatków sztywnych

i quasi sztywnych w wydatkach budżetu. W związku z tym, że wydatki te muszą

być bezwzględnie finansowane, w zasadniczy sposób ograniczona zostaje samo-

dzielność wydatkową samorządu. Determinantą samodzielności wydatkowej JST

jest nie tylko katalog zadań obligatoryjnych JST, ale także stopień dyrektywności

w zakresie ich wykonywania.

Istotnym ograniczeniem jest również narzucanie organom samorządowym

zadań przez organy wyższego szczebla bez stosownego przekazywania środków.

Przykłady takich działań są liczne.

3. Problem samodzielności JST w Polsce

Podstawę samodzielności finansowej JST postrzegać należy przede wszyst-

kim przez pryzmat ich dochodów własnych. Pojęcie dochodów własnych, które

jest zapisem konstytucyjnym, potraktowane zostało w aktach niższej rangi wyjąt-

kowo niestarannie. Za niepoprawne merytorycznie należy uznać to, że do docho-

dów własnych JST ustawowo są zaliczane udziały. Problem ze zdefiniowaniem

dochodów własnych pojawił się z całą wyrazistością w ustawie z dnia 23 paź-

dziernika 2003r. o dochodach jednostek samorządu terytorialnego. Podejmując

próbę systematyzacji dochodów jednostek samorządu terytorialnego, wyodręb-

niono trzy kategorie tych dochodów, a mianowicie dochody własne, subwencje

i dotacje. Ustawodawca wykazał przy tym całkowity brak konsekwencji. Obok

bowiem wymienionych powyżej, jako potencjalne źródła zasilania zostały wska-

zane środki pochodzące ze źródeł zagranicznych nie podlegające zwrotowi, środ-

ki pochodzące z UE, inne środki określone w odrębnych przepisach oraz środki

z funduszy celowych, pozyskiwane na podstawie odrębnych przepisów. Rodzi

się pytanie, czy dochody z tych źródeł nie mieszczą się w żadnej ze wskazanych

powyżej kategorii? Kolejny brak konsekwencji wykazano, zaliczając do docho-

dów własnych dotacje z budżetów innych JST. Wydaje się, że pojęcia dotacji nie

można wiązać z określonym podmiotem, lecz cechami, jakie posiada ten instru-

ment. Bez względu zatem na podmiot, który udziela dotacji, powinny one być

traktowane jednorodnie.

Konkludując, można stwierdzić, że w oparciu o przepisy prawne obowiązu-

jące w Polsce nie można traktować kategorii dochodów własnych jako miernika

samodzielności finansowej JST.

Podstawę samodzielności finansowej JST upatrywać należy w tym, jaki za-

kres władztwa podatkowego posiadają organy samorządowe. Władztwo podat-

16

17

kowe może być analizowane tylko do w odniesieniu do gmin, które wyposażo-

ne zostały w dochody z podatków lokalnych. Pozostałe jednostki samorządowe,

tj. powiaty i województwa, nie posiadają żadnych dochodów z podatków lokal-

nych. W związku z zasadą centralnego władztwa podatkowego gminom przypi-

sano jedynie częściowe władztwo podatkowe, które jest określane potocznie jako

władztwo ujemne. Polega to na tym, że gminy mają prawo do obniżania górnych

stawek podatków od nieruchomości, od środków transportowych oraz fakulta-

tywnego podatku od psów, jak również mogą wpływać na wysokość podstawy

opodatkowania innych podatków, np. w podatku rolnym poprzez obniżenie na

swoim terenie cen skupu żyta. Gminy mogą stosować również inne niż ustawo-

we zwolnienia i ulgi podatkowe w odniesieniu do większości przypisanych im

podatków lokalnych. Reasumując, władztwo podatkowe JST jest wyraźnie ogra-

niczone.

Od roku 2004 wprowadzone zostają istotne zmiany w systemie zasilania

JST. Należy postawić pytanie, czy zmiany te można uznać za przejaw decentra-

lizacji finansów państwa i dalszy krok w kierunku zwiększenia samodzielności

tych jednostek? Odpowiedź na nie uzyskamy, dokonując krótkiej charakterysty-

ki tych zmian.

Przewiduje się zwiększenie dochodów wszystkich jednostek samorządu te-

rytorialnego poprzez wyposażenie ich w nowe źródło zasilania, tj. 5% dochodów

uzyskiwanych na rzecz budżetu państwa w związku z realizacją zadań z zakresu

administracji rządowej oraz innych zadań zleconych ustawami. Zapis ten jest jed-

nak obwarowany zastrzeżeniem „o ile inne przepisy nie stanowią inaczej”. Jest to

zatem niepewne źródło zasilania, tym bardziej mało stabilne, że można go zmie-

nić przepisem niższej rangi.

Godny podkreślenia jest fakt, że wszystkim jednostkom samorządowym

podwyższono wysokość udziałów w podatku dochodowym od osób fizycznych

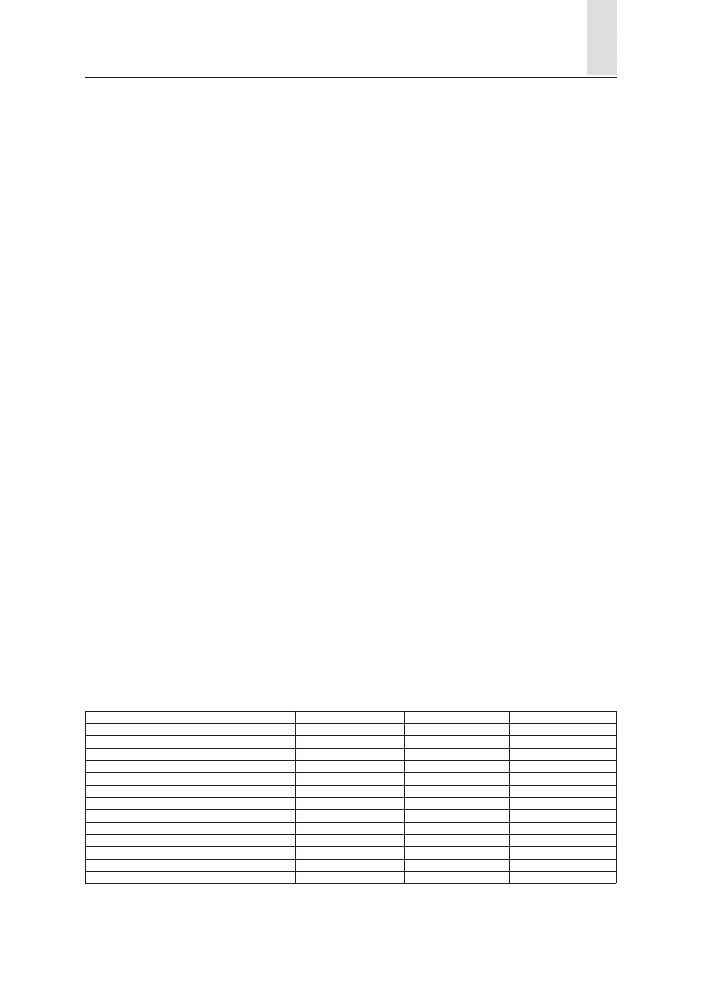

oraz w podatku dochodowym od osób prawnych ( por. tab.1).

Tablica 1. Udział jednostek samorządu terytorialnego w podatkach dochodowych

Udziały w PIT

Rodzaj jednostek

do roku 2003

od roku 2004

zmiana

Razem

100,0%

100,0%

100,0

Budżet państwa

69,9%

49,81%

-20,09%

Gminy

27,6%

39,34%

+11,74%

Powiaty

1,0%

10,25%

+ 9,25%

Województwa

1,5%

1,60%

+ 0,10%

Udziały w CIT

Rodzaj jednostek

Stan obecny

Ustawa

zmiana

Razem

100,0%

100,0%

100,0

Budżet państwa

94,5%

75,99%

-18,51%

Gminy

5,0%

6,71%

+ 1,71%

Powiaty

-

1,40%

+ 1,40%

Województwa

0,5%

15,90%

+15,40%

Źródło: opracowanie własne

18

19

Jednostki samorządu terytorialnego uzyskają od roku 2004 wzrost wysoko-

ści udziału w podatku dochodowym od osób fizycznych, pobieranym według za-

sad ogólnych, tj. według skali podatkowej, oraz w podatku dochodowym od osób

fizycznych, pobieranym od dochodów z pozarolniczej działalności gospodarczej

w wysokości 19%. Wysokość udziałów dla wszystkich jednostek samorządu te-

rytorialnego zostanie zwiększona o 20,09%. Dość znacznie, bo o 18,51%, zosta-

ną zwiększone udziały w podatku dochodowym od osób prawnych. Na uwagę

zasługuje ponadto fakt, że powiatom, które do tej pory nie miały wyznaczonego

udziału w tym podatku, został on przyznany w wysokości 1,40%.

Rodzi się jednak pytanie, czy będzie to oznaczać realny wzrost dochodów ze

wskazanych powyżej źródeł? Sądzę, że nie można udzielić pozytywnej odpowie-

dzi na to pytanie. W pozyskiwaniu dochodów ze wskazanych wyżej źródeł poja-

wią się liczne bariery. Zaliczyć do nich możemy między innymi:

1. zasady korygowania udziału gmin w dochodach z podatku dochodowe-

go od osób fizycznych,

2. zasady tzw. redystrybucji poziomej, jakie wprowadzono nie tylko

w odniesieniu do gmin, ale również w odniesieniu do powiatów i woje-

wództw,

3. poziom realizacji dochodów z wymienionych wyżej podatków

Wysokość udziału w podatku dochodowym od osób fizycznych wzrasta

w przypadku gmin z 27,6% do 39,34%, a zatem aż o 11,74%. Wzrost ten będzie

w rzeczywistości niższy, ponieważ udział ten będzie zmniejszany o wskaźnik sta-

nowiący iloczyn 3,81 punktu procentowego i wskaźnika, który zostanie ustalony

przez podzielenie liczby mieszkańców przyjętych przed dniem 1 stycznia 2004

do domów pomocy społecznej według stanu na 30 czerwca roku poprzedzające-

go rok budżetowy przez liczbę mieszkańców przyjętych przed dniem 1 stycznia

2004 r. według stanu na dzień 31 grudnia 2003 r. Dla roku 2004 wskaźnik ten wy-

nosi 0,95. Oznacza to, że udział gmin będzie de facto niższy o tę wielkość.

Diametralnie zostały zmienione zasady kształtowania subwencji ogólnej dla

wszystkich jednostek samorządowych. O ile do roku 2003 jedynie gminy do-

konywały wpłat na rzecz zwiększenia subwencji przydzielanej innym gminom,

o tyle od roku 2004 zarówno powiaty, jak i województwa zobligowane zosta-

ną do dokonywania wpłat na rzecz subwencji równoważącej (powiaty) oraz re-

gionalnej (województwa). Jeżeli wskaźnik podstawowych dochodów podatko-

wych przypadających na jednego mieszkańca jest wyższy niż 110 % analogicz-

nego wskaźnika w skali kraju, powiat i województwo są zobowiązane do doko-

nania wpłat .

System poziomej redystrybucji środków może być uzasadniony, ale głów-

nie w odniesieniu do gmin, których budżety zasilane są dochodami z podatków

lokalnych. Jednak zarówno powiaty, jak i województwa korzystają z dochodów

18

19

z tytułu udziałów, nie przypisano im bowiem żadnych podatków lokalnych.

Z jednej zatem strony zwiększono wysokość udziałów, z drugiej natomiast roz-

szerzono zakres redystrybucji poziomej. Wbrew pozorom dochody z tytułu

udziałów nie stanowią stabilnego źródła dochodów jednostek samorządowych.

Przesądza o tym w szczególności wysokość wpływów osiąganych z tych po-

datków w skali państwa, która uzależniona jest od sytuacji gospodarczej, w tym

– wysokiej stopy bezrobocia.

Reasumując, można stwierdzić, że zmiany, które w najbliższym czasie na-

stąpią, nie przyczynią się do wzrostu samodzielności dochodowej JST. Rodzi

się pytanie, czy będą one sprzyjać samodzielności w sferze wydatków tych

jednostek?

Samodzielność w sferze wydatków może być postrzegana jako swoboda

w zakresie ponoszenia tych wydatków. Podstawę jej może stanowić system sub-

wencji. Subwencje przydzielane JST nie stanowią podstawy samodzielności do-

chodowej, lecz właśnie wydatkowej. Śledząc zmiany, jakie nastąpią w zakresie

przyznawania subwencji JST od roku 2004, można zauważyć, że odstąpiono od

przyznawania ich według zasady relatywizowania wysokości subwencji do do-

chodów budżetu państwa na rzecz ustalania tej wysokości co roku w ustawie bu-

dżetowej. Zważywszy na ostry kryzys finansów publicznych, zmiana ta jest dla

JST bardzo niekorzystna, oznacza bowiem brak stabilności w zakresie tego źró-

dła zasilania.

Na zakończenie warto poświęcić kilka słów problemowi samodzielności JST

w sferze przychodów. Zastosowane w ustawie o finansach publicznych rozwią-

zanie dotyczące granic zadłużenia i obsługi długu nie stanowi postawy do samo-

dzielności tych jednostek. Dużo lepszym rozwiązaniem byłoby uzależnienie wy-

sokości długu oraz kwot przeznaczanych na jego obsługę od zdolności kredyto-

wej samorządu.

4. Podsumowanie

Zmiany zachodzące w systemie zasilania jednostek samorządu terytorialne-

go nie dają podstaw do samodzielności finansowej tych jednostek. Po raz trzeci

stworzony został system zasilania, który ma wyraźnie przejściowy charakter. Nie

udało się stworzyć systemu, który dawałby chociaż częściową gwarancję stabil-

ności funkcjonowania samorządu. Ponadto ustawa, która weszła w życie od roku

2004, zawiera pewne błędy merytoryczne.

20

Przypisy

1

E. Kronberger Sokolowska, Decentralizacja finansów publicznych a samodzielność

finansowa jednostek samorządu terytorialnego, LIBER, Warszawa, 2001, s. 70

2

szerzej na ten temat: M. Kosek-Wojnar, K .Surówka Finanse samorządu terytorialnego,

AE Kraków, 2002, s 69 i dalsze

3

por ustawa z dnia 12 stycznia 1991 o podatkach i opłatach lokalnych, op. cit

4

E. Chojna – Duch, E. Kornberger-Sokołowska, Dochody gmin z podatków i opłat,

Warszawa, 1998, s.8

5

N. Gajl, Finanse i gospodarka lokalna na świecie, PWE, Warszawa, 1993, s. 129

6

por. J. Kateta, Gospodarka budżetowa, PWE, Warszawa,1985 s. 240.

7

A. Kopańska, Zewnętrzne źródła finansowania inwestycji jednostek samorządu

terytorialnego, DIFIN, Warszawa 2003, s.77

8

jak wyżej, s.77

Wyszukiwarka

Podobne podstrony:

Zeszyty naukowe nr 553 Akademia Ekonomiczna w Krakowie

Zeszyty naukowe nr 4 Wyższa Szkoła Ekonomiczna w Bochn

Zeszyt Naukowy nr 13 Bezpieczeństwo 1

Zeszyty naukowe nr 2(3)2007, Wolniak, Tutaj Porównanie efektywności działąania przedsiębiorstw z br

WSES Zeszyt naukowy nr 5

Zeszyty naukowe nr 553 Akademia Ekonomiczna w Krakowie

zeszyty naukowe nr 855, Kiedrowska Rola biegłego rewidenta w procesie przekształceń spółęk

zeszyty naukowe rok VII nr 4 20 Nieznany

Zeszyty Naukowe Centrum Badań im. Edyty Stein nr 12 Wobec samotności PEŁNA WERSJA

ZESZYTY NAUKOWE EUROPEISTYKI nr Nieznany

Zeszyty Naukowe Małopolskiej Wyższej Szkoły Ekonomicznej 1999, nr 1

zeszyty naukowe rok VII nr 4 20 Nieznany

więcej podobnych podstron