Polityka finansowa gmin

w zakresie inwestycji.

Źródła finansowania inwestycji.

Paweł Klaczyński

Dawid Śrama

Adam Wąsowski

- 2 -

Spis treści

Wstęp................................................................................................................................................- 3 -

Definicja i zadania gminy...............................................................................................................- 4 -

Definicja gminy ...........................................................................................................................- 4 -

Zadania gminy.............................................................................................................................- 4 -

I. Dochody gmin ..............................................................................................................................- 6 -

I.1. Dochody własne ....................................................................................................................- 6 -

I.1.a. Podatki............................................................................................................................- 6 -

I.1.b. Udziały we wpływach z podatków dochodowych.......................................................- 7 -

I.1.c. Opłaty .............................................................................................................................- 7 -

I.1.d. Dochody z majątku gminy............................................................................................- 8 -

I.1.e. Inne dochody ..................................................................................................................- 8 -

I.2. Subwencje ogólne .................................................................................................................- 8 -

I.3. Dotacje celowe z budżetu państwa......................................................................................- 9 -

I.4. Dodatkowe źródła finansowania .......................................................................................- 10 -

I.4.a. Pożyczki i kredyty .......................................................................................................- 10 -

I.4.b. Obligacje komunalne ..................................................................................................- 11 -

I.4.c. Fundusze Unijne ..........................................................................................................- 14 -

I.5. Dochody JST na przykładzie budżetu Miasta Poznania ................................................- 15 -

I.6. Porównanie kredytu i obligacji .........................................................................................- 15 -

I.7. Przykłady miast emitujących obligacje komunalne....................................................- 17 -

I.7.1. Poznań ..........................................................................................................................- 17 -

I.7.2. Inne ośrodki .................................................................................................................- 19 -

II. Wydatki gmin...........................................................................................................................- 20 -

II.1. Rodzaje wydatków............................................................................................................- 20 -

II.2. Struktura wydatków.........................................................................................................- 20 -

II.3.Klasyfikacja wydatków budżetowych..............................................................................- 21 -

II.4. Sytuacja obecna w polskich gminach..............................................................................- 22 -

II.4.1. Gminy odpowiedzialne przede wszystkim za infrastrukturę ................................- 22 -

II.4.2. W co inwestują samorządy........................................................................................- 22 -

III. Finansowanie strukturalne....................................................................................................- 24 -

III.1. Partnerstwo publiczno-prywatne...................................................................................- 24 -

III.1.1. Partnerstwo publiczno-prywatne – ramy funkcjonowania..................................- 24 -

III.1.2. Partnerstwo publiczno-prywatne – funkcjonowanie w Polsce.............................- 25 -

IV. Instrumenty ekonomiczno-finansowe wspierania inwestycji przez JST...........................- 27 -

IV.1. Instrumenty dochodowe..................................................................................................- 27 -

IV.2. Instrumenty wydatkowe .................................................................................................- 28 -

IV.2.1. inwestycje jednostek samorządu terytorialnego....................................................- 28 -

IV.2.2. wsparcie przedsięwzięć i instytucji służących rozwojowi gospodarczemu .........- 29 -

IV.2.3. instrumenty informacyjno promocyjne..................................................................- 30 -

IV.2.4. zestawienie celów instytucji wspierających rozwój przedsiębiorczości...............- 31 -

Bibliografia ....................................................................................................................................- 32 -

- 3 -

Wstęp

Celem niniejszej pracy jest omówienie instrumentów polityki finansowej gmin (i ogólniej –

jednostek samorządu terytorialnego), które znajdują zastosowanie w pozyskiwaniu funduszy na

inwestycje własne gmin.

Praca zawiera omówienie źródeł dochodów i wydatków gmin, z zastosowaniem różnych

klasyfikacji. Skupiono się na analizie porównawczej kredytu/pożyczki oraz obligacji komunalnej

jako narzędzi finansowania, z których gminy coraz częściej korzystają.

Jako zupełnie nową formę finansowania (zwłaszcza w ujęciu dopiero co uchwalonych regulacji

prawnych) przedstawiono także finansowanie strukturalne, przybierające najczęściej formę tzw.

partnerstwa publiczno-prywatnego.

Dodatkowym elementem, którego omówienie autorzy uznali za celowe stało się przedstawienie

instrumentów ekonomiczno-finansowych wspierania inwestycji przez samorząd terytorialny, które

to omówienie znajduje się w końcowej części tego opracowania.

W pracy nie poruszono tematyki finansowania inwestycji z wykorzystaniem Funduszy

Strukturalnych Unii Europejskiej, jako że opisanie tego obszernego zagadnienia – mimo

oczywistego związku z tematem pracy – nie było zadaniem autorów.

- 4 -

Definicja i zadania gminy

Definicja gminy

Ustawa z dnia 8 marca 1990 r. o samorządzie gminnym jest jednym z najważniejszych źródeł

regulacji działania samorządu terytorialnego w Polsce. Traktuje ona o zasadniczym podziale na

gminy oraz określa ich zadania i kompetencje.

Gmina jest podstawową jednostką samorządu terytorialnego. Jej mieszkańcy tworzą z mocy prawa

wspólnotę samorządową. Zadaniem gminy jest zaspokajanie zbiorowych potrzeb społeczności

lokalnej (np: ochrona zdrowia edukacja publiczna, gospodarka nieruchomościami, lokalny transport

zbiorowy) gmina wykonuje te zadania w imieniu własnym i na własną odpowiedzialność. Państwo

nie może, poza wypadkami określonymi w przepisach ustawowych, wkraczać w sferę jej

działalności. Samodzielność gminy podlega ochronie sądowej. Gmina posiada odrębną od państwa

osobowość prawną. Przysługuje jej prawo własności i inne prawa majątkowe. Poza sferą

użyteczności publicznej gmina może tworzyć spółki z ograniczoną odpowiedzialnością lub spółki

akcyjne, a także może przystępować do takich spółek.

Organami gminy są: rada gminy wybierane na czteroletnią kadencję oraz zarząd gminy wybierany

przez radę. Rada gminy jest organem stanowiącym i kontrolnym gminy, z wyjątkiem spraw

zastrzeżonych do obligatoryjnego referendum. Uchwały rady gminy mogą być skierowane do

wszystkich podmiotów na terenie gminy lub tylko do organów gminy.

Nadzór nad działalnością gminną sprawują: Prezes Rady Ministrów i wojewoda, a w zakresie spraw

finansowych - Regionalna Izba Obrachunkowa.

Zadania gminy

Art. 7 ust. 1 ustawy o samorządzie terytorialnym skrótowo opisuje zakres i poziom samodzielności

kompetencyjnej gminy, określając kategorię zadań własnych gmin jako: „Zaspokajanie zbiorowych

potrzeb wspólnoty [...]. W szczególności gmina powinna troszczyć się o poniżej wymienione

„potrzeby”, które stanowią kierunki wydatkowania funduszy gminnych:

1.

Ład przestrzenny, gospodarkę terenami, ochronę środowiska

2.

Drogi gminne, ulice, mosty, place oraz organizację ruchu drogowego,

3.

Wodociągi i zaopatrzenie w wodę, kanalizację, usuwanie i oczyszczanie ścieków

komunalnych, utrzymanie czystości oraz urządzenia sanitarne, wysypiska i utylizacja

odpadów komunalnych, zaopatrzenie w energię elektryczną i cieplną,

4.

Lokalny transport drogowy

- 5 -

5.

Ochrona zdrowia

6.

Pomoc społeczna

7.

Komunalne budownictwo mieszkaniowe

8.

Oświata (szkoły publiczne)

9.

Kultura, w tym biblioteki komunalne

10.

Kultura fizyczna, w tym tereny rekreacyjne i urządzenia sportowe

11.

Targowiska i hale targowe

12.

Zieleń komunalna

13.

Cmentarze komunalne

14.

Prządek publiczny i ochrona przeciwpożarowa

15.

Utrzymanie

gminnych

obiektów

użyteczności

publicznej

oraz

obiektów

administracyjnych

16.

Zapewnienie kobietom w ciąży opieki socjalnej opieki socjalnej, medycznej i prawnej

Ustawy określają, które zadania własne gminy mają charakter obowiązkowy. Przekazanie gminie, w

drodze ustawy, nowych zadań własnych wymaga zapewnienia koniecznych środków finansowych

na ich realizację w postaci zwiększenia dochodów własnych gminy lub subwencji, co zostanie

omówione dalej.

Należy tu zauważyć, że nie zawsze odpowiedzialność za wykonywanie zadań publicznych o

charakterze „zaspokajania zbiorowych potrzeb mieszkańców” musi oznaczać ponoszenie

konkretnych wydatków na wykonywanie tych zadań. Nawet w sferze użyteczności publicznej

samorządy terytorialne nie muszą bezpośrednio wykonywać wszystkich usług publicznych. Mogą

one ograniczyć się jedynie do zapewnienia obywatelom dostępu do tych usług. Zakres

wykorzystywania tej możliwości jest związany ściśle z prywatyzacją mienia komunalnego (która

może też przynieść dochód gminie) i wynikającego z tego wyzbywania się przez gminę obowiązku

bezpośredniego wykonywania niektórych zadań publicznych. Gmina może przykładowo

sprywatyzować zakład komunikacji, który działając jako spółka również skazany jest na dotacje z

budżetu gminy, jednak poprzez efektywne zarządzanie jest w stanie samodzielnie generować środki

na własne utrzymanie.

- 6 -

I. Dochody gmin

Konstytucyjna kwalifikacja dochodów gmin (zgodnie z art. 167 ust. 2):

1.

Dochody własne – wszystkie pozostałe dochody inne niż w pkt. 2 i 3.

2.

Subwencje ogólne - środki przekazywane gminom z budżetu państwa bez

konkretnego celu.

3.

Dotacje celowe z budżetu państwa - środki przekazywane gminom z budżetu

państwa na wydatki zw. z określanym zdaniem, a więc mające z góry określone

przeznaczenie.

4.

Dodatkowo ustawa o finansach publicznych umożliwia dodatkowe finansowanie

budżetu po przez zaciągnięcie pożyczek i kredytów, emisje obligacji oraz

korzystanie z funduszy strukturalnych Unii Europejskiej.

Po omówieniu dochodów zgodnie z tą klasyfikacją przedstawione są:

5.

Przykład dochodów budżetowych – Miasto Poznań

6.

Porównanie kredytu i obligacji

7.

Przykłady gmin emitujących obligacje

I.1. Dochody własne

a.

podatki przyznane gminom jako dochody własne

b.

udziały we wpływach z podatku dochodowego od os. fizycznych i we wpływach z

podatku dochodowego od os. prawnych.

c.

opłaty przyznane gminom jako ich dochody własne

d.

dochody z majątku gminy

e.

inne

W najnowszych publikacjach często możemy spotkać udziały we wpływach z podatku PIT i CIT

jako odrębny dochód gminy, inny niż dochody własne.

I.1.a. Podatki

1.

podatek od nieruchomości

2.

podatek rolny

3.

podatek leśny

4.

podatek od środków transportowych

5.

podatek od spadków i darowizn

6.

podatek od posiadania psów

7.

podatek od czynności cywilnoprawnych

8.

kartę podatkową, czyli zryczałtowany podatek od działalności gosp. osób fizycznych

- 7 -

W odniesieniu do tych podatków gmina ma prawo do 100% wpływów, ale również sprawuje tzw.

władztwo podatkowe, czyli prawo podejmowania decyzji w sprawach tych podatków. Kompetencje

gmin w sprawach podatkowych obejmują :

•

prawo ustalania,

•

prawo podejmowania decyzji dot. udzielania ulg, odraczania, umarzania i rozkładania

na raty należności

•

prawo stosowania instrumentów egzekucji podatków.

Organem właściwym do ustalania stawek podatków jest rada gminy. Decyzje w indywidualnych

sprawach podatkowych podejmuje w gminie wójt/ burmistrz/ prezydent. W odniesieniu do podatków

pobieranych na rzecz gminy przez urzędy skarbowe, decyzje takie mogą być podjęte tylko za zgodą

lub na wniosek wójta.

Rada gminy musi podjąć decyzje w sprawie stawek podatków:

•

od nieruchomości

•

rolnego

•

leśnego

•

od środków transportowych

•

od posiadania psów

ponieważ przepisy ogólne określają tylko górne granice stawek i pewne ogólne zasady dot. stawek

niektórych podatków.

I.1.b. Udziały we wpływach z podatków dochodowych

1.

udział z tytułu podatku dochodowego od osób fizycznych zamieszkałych na terenie

gminy; wskaźnik w 2004 wyniósł 35,72% docelowo ma być 39,34%

2.

udział z tytułu podatku dochodowego od osób prawnych mające siedzibę na terenie

gminy. Jeżeli przedsiębiorstwo ma siedziby w innych gminach to udział podatku CIT

dzieli się między gminy proporcjonalne do liczby zatrudnionych. Udział w wysokości

6,71%

1.

Gminy mają tylko prawo do otrzymywania wpływów, ale nie mają żadnych

uprawnień decyzyjnych.

I.1.c. Opłaty

1.

opłata

administracyjna,

pobierana

od

niektórych

czynności

urzędowych

dokonywanych przez gminę

- 8 -

2.

opłata miejscowa, pobierana od osób czasowo przebywających na terenie gminy

3.

opłata targowiskowa

4.

opłata skarbowa (głównie od umów kupna-sprzedaży)

5.

opłata eksploatacyjna (od podmiotów eksploatujących surowce mineralne)

6.

opłata prolongacyjna (od przesunięcia spłaty należności podatkowych)

7.

opłata adiacencka (za wzrost wartości nieruchomości)

8.

opłata za oddanie nieruchomości w trwały zarząd lub w użytkowanie wieczyste

9.

opłata za zezwolenie na sprzedaż napój alkoholowych

Wysokość opłat regulowana jest w ustawach. Najczęściej określone są stawki maksymalne, a stawki

obowiązujące ustala rada gminy.

I.1.d. Dochody z majątku gminy

Dochody z wynajmu, dzierżaw i innych podobnych operacji oraz odsetki od środków na rachunkach

i lokatach bankowych, od pożyczek udzielanych przez gminę oraz od dywidend.

I.1.e. Inne dochody

Do innych dochodów zalicza się :

1.

spadki, zapisy i darowizny na rzecz gmin.

2.

kary i grzywny.

3.

5% dochodów uzyskiwanych przy realizacji zadań zleconych.

4.

inne dochody jednostek budżetowych oraz wpłaty od zakładów budżetowych,

gospodarstw pomocniczych i środków specjalnych gminnych jednostek budżetowych.

I.2. Subwencje ogólne

Ś

rodki z budżetu państwa, które przekazywane są na podstawnie przepisów ustaw i aktów

wykonawczych na ich podstawie oraz nie są przeznaczone na finansowanie konkretnych zadań.

Dochody własne, pochodzące głównie z podatków oddanych do dyspozycji jednostek samorządu

terytorialnego są bardzo nierównomierne rozłożone – stosownie do rozmieszczenia aktywności

gospodarczej i zamożności obywateli; natomiast potrzeby są zdecydowanie niedostosowane do

rozkładu dochodów. Stąd bardzo dużą rolę odgrywają subwencje ogólne i metody jej podziału

między jednostki samorządu.

Subwencje ogólne należne są gminom z mocy prawa. Obliczenie wysokości subwencji dokonuje

Minister Finansów, wykorzystując do tego dane pochodzące ze sprawozdań budżetowych gmin oraz

dane GUS.

- 9 -

Subwencje ogólne składają się z :

•

części wyrównawczej (kwota podstawowa i uzupełniająca)

•

części równoważącej

•

części oświatowej

Wielkość części oświatowej subwencji ogólnej i części wyrównawczej ustalana jest corocznie w

ustawie budżetowej. Podział środków części oświatowej między gminy dokonywany jest

odpowiednio do liczby, typów i rodzajów szkół oraz innych placówek oświatowych (np.

przedszkoli) i liczby uczniów w tych szkołach i placówkach z terenu gminy.

Podział części wyrównawczej dokonywany jest między gminy biedniejsze. Dotyczy to gmin, w

których wskaźnik dochodów podatkowych na jednego mieszkańca jest mniejszy niż 29% wskaźnika

przeciętnego dla wszystkich gmin w Polsce. Subwencja jest zróżnicowana w zależności od

wysokości wskaźnika dochodów podatkowych, liczby mieszkańców gminy i gęstości zaludnienia w

gminie. Im mniejsze są te parametry tym większą subwencję wyrównawczą otrzyma gmina.

Część równoważącą subwencji ogólnej tworzy się z wpłat gmin najbogatszych. Dotyczy to gmin, w

których wskaźnik dochodów podatkowych jest większy od 150% wskaźnika przeciętnego. Środki te

dzieli się między gminy celem uzupełnienia dochodów na zadania z zakresu pomocy społecznej.

W budżecie państwa tworzy się także rezerwę subwencji ogólnej. Ma ona wynosić 2% łącznej

wartości kwot przeznaczonych na części wyrównawcze subwencji dla JST. Rezerwa może być

zwiększona na zadania gmin w zakresie drogownictwa.

I.3. Dotacje celowe z budżetu państwa

Są to środki przekazywane gminom z budżetu państwa na wykonanie ściśle określonych zadań.

Dotacje mogą być przekazywane na finansowanie określonych w budżecie państwa zadań

inwestycyjnych i zadań bieżących.

Możemy rozróżnić dwa typy dotacji celowych dla gmin:

1.

na finansowanie zadań zleconych gminom z zakresu administracji rządowej i

innych zadań zleconych gminom ustawami.

Obowiązek wykonania zadań przez gminy został na nie nałożony w ustawach. Przepisy

regulujące kwoty dotacji okazują się w praktyce niedostatecznie precyzyjne, a wysokość

dotacji jest źródłem wielu konfliktów.

Istotne jest także to, że niewykorzystane w danym roku dotacje celowe podlegają zwrotowi

do budżetu państwa w części, w jakiej zadanie nie zostało wykonane.

- 10 -

2.

na dofinansowanie zadań własnych gmin.

Zakres zadań własnych gmin :

•

zadania objęte kontraktem wojewódzkim

•

programy interwencyjne tworzone i realizowane w przypadku klęsk

ż

ywiołowych i nagłych sytuacji kryzysowych

•

programy pilotażowe testujące nowe rozwiązania i instrumenty rozwoju

regionalnego.

•

programy doradcze i informacyjne zwiększające zdolność przyjmowania

budżetowego wsparcia finansowego programów wojewódzkich,

•

inwestycje szkół i placówek oświatowych

•

zadania związane ze wspieraniem edukacji na terenach wiejskich

•

usuwanie bezpośrednich zagrożeń dla bezpieczeństwa i porządku publicznego

•

usuwanie skutków klesk żywiołowych

•

zadania objęte mecenasem państwa w dziedzinie kultury

•

zagospodarowanie nieruchomości przejętych od wojsk Federacji Rosyjskiej

Gminy mające prawa powiatu otrzymują – obok wymienionych powyżej dochodów

należnych gminom – również dochody przysługujące powiatom. Miasta na prawach

powiatu otrzymują dodatkowo:

•

subwencje ogólne dla powiatów

•

udziały we wpływach z podatku dochodowego PIT i CIT

•

dotacje na realizację zadań realizowanych przez straże i inspekcje

I.4. Dodatkowe źródła finansowania

I.4.a. Pożyczki i kredyty

Ustawa o finansach publicznych daje możliwość gminą uzupełnienia dochodów po przez pożyczki i

kredyt. Jednocześnie reguluje granice zadłużania się. Łączna kwota przypadających do spłaty w

danym roku budżetowym rat kredytów i pożyczek oraz spłat z tytułu udzielonych poręczeń nie może

przekraczać 15% planowanych na dany rok dochodów JST. Ustawa wprowadza także drugi

warunek.

Łączna kwota długu jednostki samorządu terytorialnego na koniec roku budżetowego nie może

przekroczyć 60% dochodów tej jednostki w tym roku budżetowym. Zasad tych pilnują Regionalne

Izby Obrachunkowe.

- 11 -

I.4.b. Obligacje komunalne

Zgodnie z art. 4 ustawy o z dnia 29 czerwca 1995 r. o obligacjach (DZ.U. z 2001 r. nr 120 poz. 1300

z późn. zm.) obligacja jest papierem wartościowym emitowanym w serii, w którym emitent

stwierdza, że jest dłużnikiem wierzyciela obligacji (obligatariusza) i zobowiązuje się wobec niego

do spełnienia określonego świadczenia. Emisja obligacji jest formą zaciągnięcia zobowiązania.

Przez papiery wartościowe emitowane w serii należy rozumieć papiery reprezentujące prawa

majątkowe. Odróżniają się one od papierów wartościowych udziałowych tym, że nie przyznają one

prawa do majątku emitenta, ani nie dają możliwości bezpośredniego wpływania na prowadzenie

przedsiębiorstwa emitenta.

Obligacje można podzielić ze względu na różne kryteria:

1.

ze względu na emitenta:

•

- obligacje skarbowe

•

obligacje przedsiębiorstw

•

obligacje komunalne

2.

ze względu na oprocentowanie:

•

obligacje o stałym oprocentowaniu

•

obligacje o zmiennym oprocentowaniu

•

obligacje zerokuponowe

3.

ze względu na termin wykupu:

•

obligacje krótkoterminowe (okres wykupu do 5 lat)

•

obligacje średnioterminowe (5 - 10 lat)

•

obligacje długoterminowe (powyżej 10 lat)

Ustawodawca nie wprowadza ustawowej definicji obligacji. Obligacje komunalne to papiery

wartościowe emitowane przez samorządy lokalne (gminy, powiaty, województwa) i ich związki.

Dzięki emisji obligacji komunalnych gminy (powiaty, województwa) mogą pozyskać kapitał

bezpośrednio na rynku. Środki uzyskane w ten sposób mogą być wykorzystane na realizację zadań

nie znajdujących pokrycia w innych źródłach finansowych. Ustawa reguluje, że emitent, będący

JST, związkiem tych jednostek lub miastem stołecznym Warszawa, jest obowiązany oznaczyć cel

emisji i nie może przeznaczyć środków pochodzących z emisji obligacji na inne cele.

Decyzje o emisji obligacji komunalnych podejmuje rada gminy (powiatu, województwa), natomiast

organizacją i przygotowaniem dokumentacji zajmuje się zarząd. Przed podjęciem uchwały o emisji

obligacji, emitent (gmina, powiat lub województwo) powinien uzyskać pozytywną opinię dotyczącą

emisji od regionalnej izby obrachunkowej. Uchwała o emisji obligacji powinna (zgodnie z ustawą o

- 12 -

obligacjach) zawierać m.in. formy zabezpieczenia zobowiązania, jakim są obligacje. Do form

zabezpieczenia zobowiązań należą : zastaw i hipoteka.

Ustawa o finansach publicznych wprowadza, podobnie jak w przypadku kredytów i pożyczek,

pewne obostrzenia dot. możliwości pozyskiwania finansów z emisji obligacji komunalnych.

Dochody z emisji obligacji nie mogą przekraczać 15% planowanych na dany rok dochodów JST.

Łączna kwota długu jednostki samorządu terytorialnego na koniec roku budżetowego nie może

przekroczyć 60% dochodów tej jednostki w tym roku budżetowym.

Po wejściu w życie ustawy o obligacjach do połowy 2004 roku przeprowadzono w Polsce ponad 240

emisji obligacji komunalnych. Emitentami są zarówno duże aglomeracje miejskie jak Poznań,

Kraków, miasta średniej wielkości np.: Ostrów Wlkp., Leszno, mniejsze miasta – Wągrowiec, jak i

małe gminy wiejskie np.: Mieścisko, Lubasz. Geograficznie emisje obligacji komunalnych

największym powodzeniem cieszą się w woj. Wielkopolskim i Dolnośląskim. W tych dwóch

regionach przeprowadzono ponad 30 % z wyemitowanych w Polsce emisji. Najmniej

zaangażowane na rynku kapitałowym są jednostki samorządu terytorialnego z woj.

Ś

więtokrzyskiego, Podlaskiego i Opolskiego.

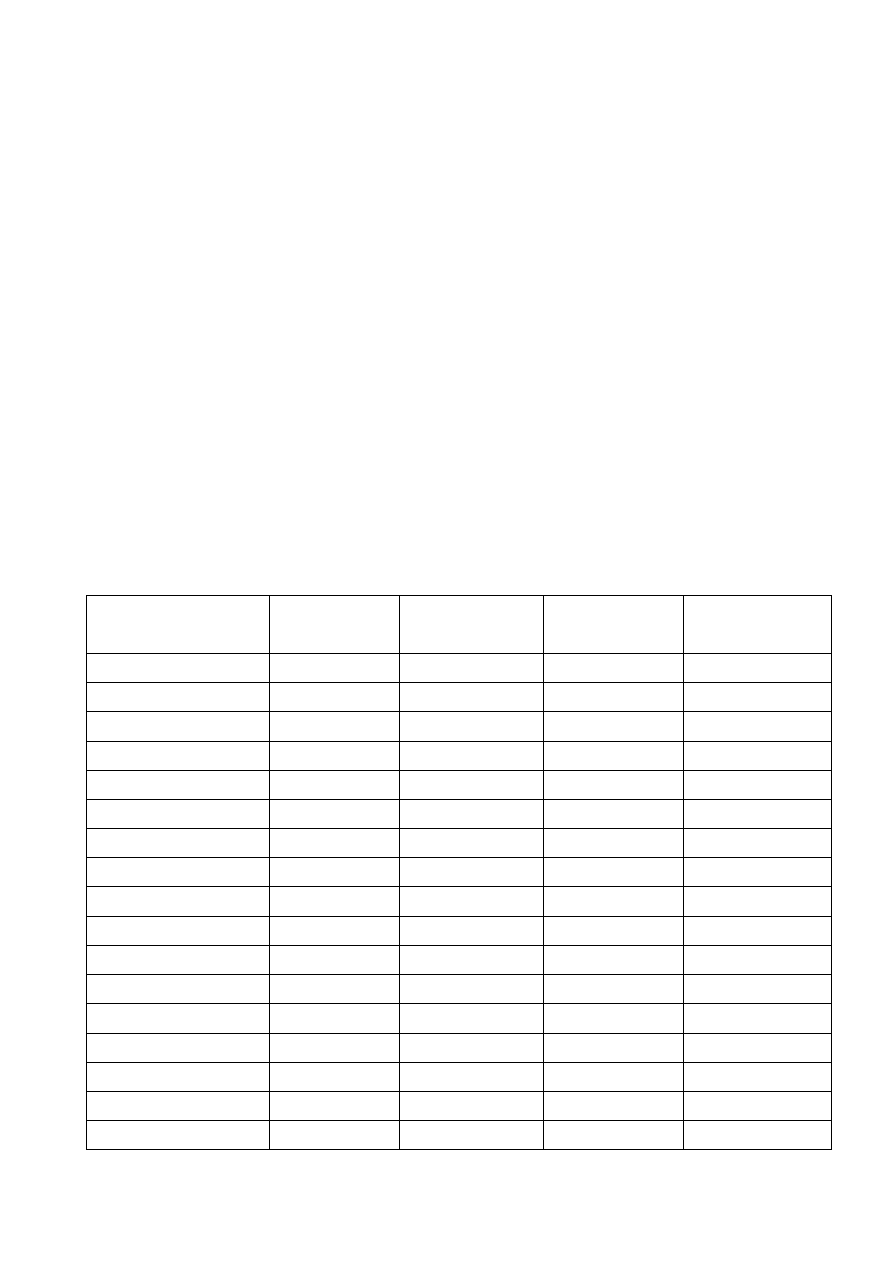

Województwo

Liczba emisji

Udział w liczbie

emisji

Wlk. emisji

(w mln PLN)

Udział w wlk.

emisji

Dolnośląskie

32

12,9%

372,5

13,4%

Kujawsko-pomorskie

20

8,1%

288,8

10,4%

Lubelskie

19

7,7%

231,7

8,3%

Lubuskie

8

3,2%

50,6

1,8%

Łódzkie

7

2,8%

37,4

1,3%

Małopolskie

11

4,4%

69,9

2,5%

Mazowieckie

14

5,6%

161,5

5,8%

Opolskie

5

2,0%

20,5

0,7%

Podkarpackie

19

7,7%

137,2

4,9%

Podlaskie

2

0,8%

20,8

0,7%

Pomorskie

19

7,7%

257

9,2%

Śląskie

9

3,6%

229,2

8,2%

Świętokrzyskie

1

0,4%

20

0,7%

Warmińsko-mazurskie

11

4,4%

40,2

1,4%

Wielkopolskie

45

18,1%

694,6

24,9%

Zachodniopomorskie

26

10,5%

157

5,6%

Łącznie

248

2788,9

Tabela: Emisje obligacji wg województw do VI.2004

- 13 -

Bardzo zróżnicowane są wielkości emisji: od kwot nie przekraczających 1 mln złotych (np. Pieżno –

0,9 mln PLN) do kwot przekraczających 100 mln. (Poznań 500 mln PLN). Wyraźnie dominują

programy emisji obligacji na kwoty od 3 mln do 10 mln złotych.

Coraz częściej pojawiają się emitenci, którzy sprzedali więcej niż jedną emisje obligacji. Ostrów

Wielkopolski czterokrotnie emitował ten rodzaj papieru wartościowego.

Obligacje komunalne emitowane są na rynku krajowym, w walucie krajowej. Są to emisje

sprzedawane w Polsce i denominowane w złotówkach. Jedynie Kraków wypuścił dwukrotnie

obligacje emitowane na rynkach zagranicznych, w markach niemieckich i w euro. Należy pamiętać,

ż

e wraz ze wprowadzeniem ustawy o finansach publicznych emisje obligacji komunalnych

denominowanych w walutach obcych są dostępne tylko dla JST, które uzyskały ocenę

wiarygodności kredytowej na poziomie inwestycyjnym, wydaną przez jedną spośród agencji

oceniających wiarygodność kredytową.

Obligacje komunalne emitowane w Polsce są w absolutnej większości obligacjami o zmiennym

kuponie odsetkowym. Dochód określany jest w stosunku do innego instrumentu finansowego , np.

bonów skarbowych. Jedynie Wrocław, Szczecin i emitenci obligacji mieszkaniowych wypuścili

papiery wartościowe o stałym oprocentowaniu. W Polsce nie emituje się zero kuponowych obligacji,

tj kupowanych z dyskontem.

Dane sprawozdawcze wskazują, iż grupą najmniej inwestującą, oprócz powiatów, są małe jednostki

wiejskie. Sytuację zmienić może powstająca pod patronatem Związku Gmin Wiejskich Polska

Agencja Finansowania Gmin. Instytucja ta łączyć będzie samorządy chcące wyemitować obligacje i

przygotowywać wspólny program dla wielu gmin opiewający na miliony, a nawet miliardy złotych.

Koszty jednej emisji podzielone będą na wiele jednostek.

Cele emisji obligacji komunalnych :

1.

Sfinansowanie konkretnych projektów infrastruktury komunalnej

•

budowa wodociągów

•

gazyfikacja

•

budowa i remont dróg, itp.

2.

Obligacje mieszkaniowe w celu prywatyzacji mieszkań komunalnych albo dla

budowy nowych mieszkań, które z kolei są sprzedawane lub wynajmowane

nabywcom obligacji

3.

Rolowanie długu – finansowanie dotychczasowych zobowiązań

- 14 -

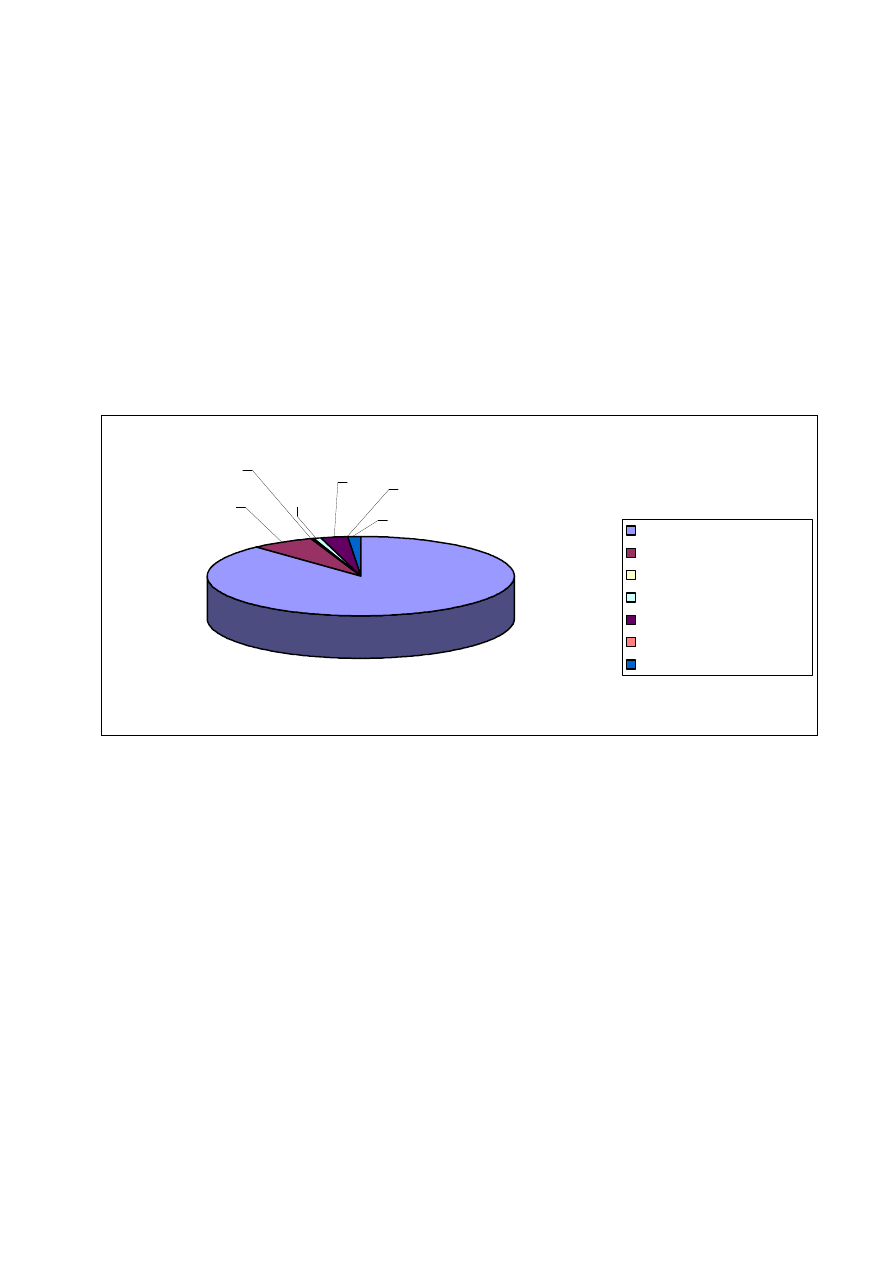

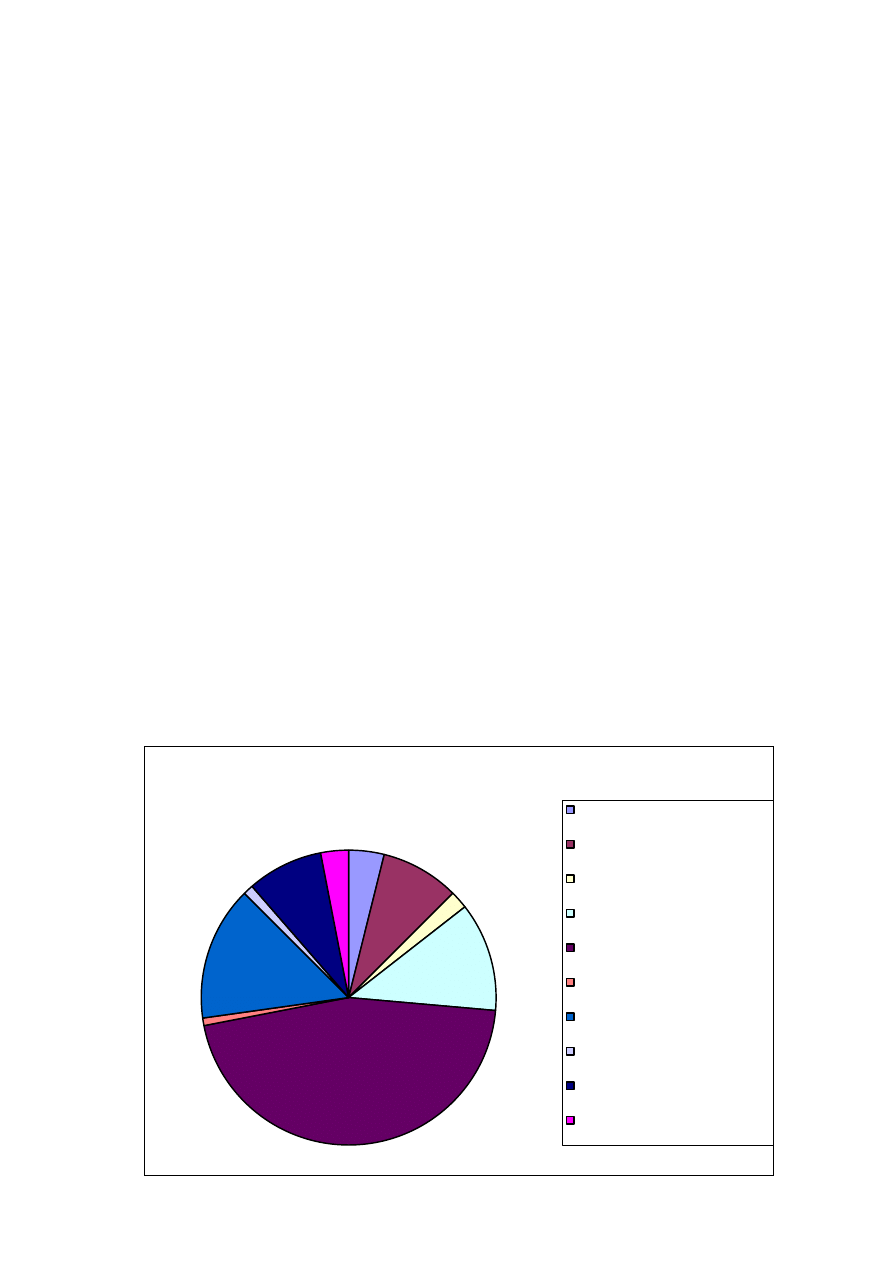

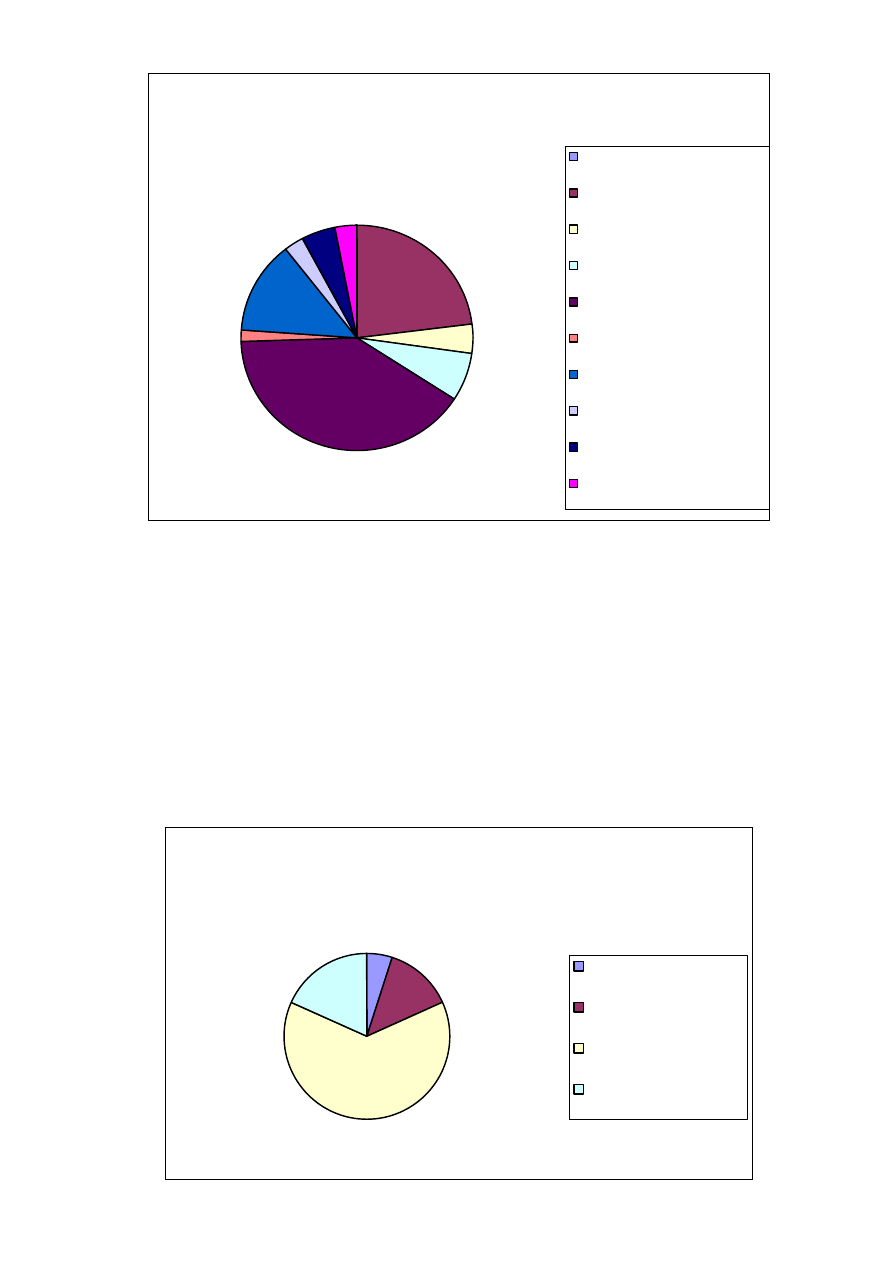

Po stronie nabywców rynek obligacji komunalnych jest zdominowany przez banki lokujące swoje

wolne środki w papiery wartościowe. Większość emisji w Polsce dokonywana jest w drodze

submisji usługowej. Polega ona na objęciu wszystkich obligacji w całości przez organizatora emisji

(agent emisji), który następnie na własne ryzyko stara się odsprzedać je osobom trzecim. Według

agencji ratingowej FITCH Polska S.A. na 31.05.2004r. w posiadaniu banków było około 88%

wyemitowanych obligacji komunalnych. Przeglądając raporty i sprawozdania różnych instytucji

finansowych nie będących bankami można natknąć się na informacje, iż wiele z nich posiada

obligacje komunalne w swoim portfelu. Około 3% wyemitowanych papierów wartościowych

posiadają przedsiębiorstwa, 1,3% towarzystwa ubezpieczeniowe. Reszta nabywców to : fundusze

emerytalne, podmioty zagraniczne oraz drobni inwestorzy. W przyszłości przewiduje się większy

udział w obligacjach funduszy emerytalnych oraz funduszy inwestycyjnych.

Nabywcy obligacji komunalnych (stan na 31.05.2004r.)

88,10%

2,80%

1,30%

0,70%

6,60%

0,40%

0,10%

banki

inne instytucje finansowe

pozostałe jednostki

podmioty zagraniczne

przedsiebiorstwa

fundusz emerytalne

tow. ubezpieczeniowe

I.4.c. Fundusze Unijne

Polityka strukturalna UE opiera się na zasadzie solidarności finansowej. Oznacza to, że część

składek wpłacana przez państwa członkowskie UE jest przekazywana do krajów, regionów i grup

społecznych o niższym stopniu rozwoju społeczno-gospodarczego. UE przeznaczyła na ten cel 213

mld EUR w latach 2002-2006, co stanowi około jedną trzecią całego budżetu. Polityka strukturalna i

fundusze mają pomóc władzom centralnym i regionalnym słabiej rozwiniętych regionów w

rozwiązaniu ich najważniejszych problemów gospodarczych. W skład funduszy strukturalnych

wchodzą cztery fundusze :

•

Europejski Fundusz Społeczny,

•

Europejski Fundusz Orientacji i Gwarancji Rolnej,

•

Europejski Fundusz Rozwoju Regionalnego,

•

Europejski Instrument Orientacji Rybołówstwa.

Odrębnym instrumentem pomocy UE dla krajów o niższej stopie rozwoju jest Fundusz Spójności.

- 15 -

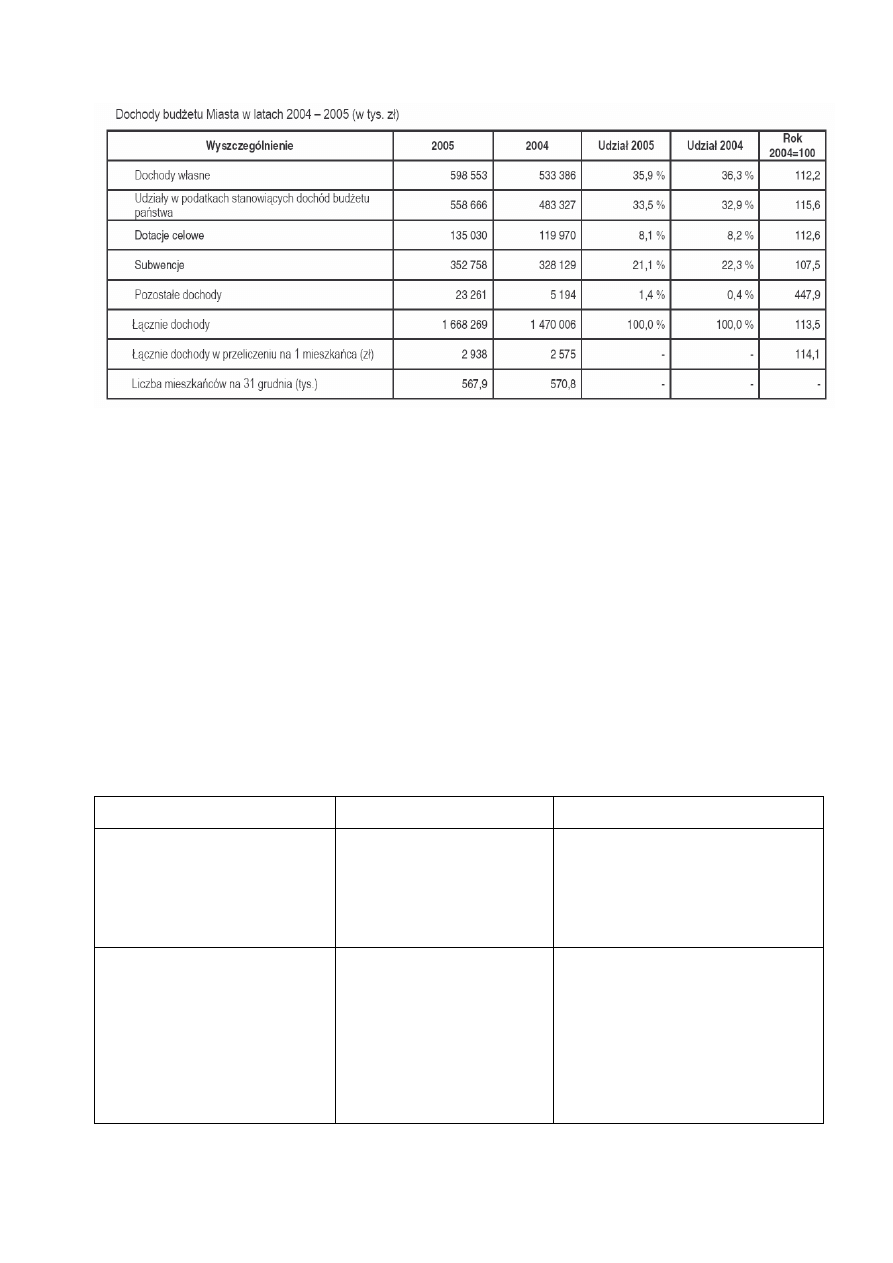

I.5. Dochody JST na przykładzie budżetu Miasta Poznania

W 2005 roku głównymi dochodami Poznania były dochody własne (w tym udział w podatkach CIT i

PIT), które stanowiły 69,4% budżetu. Subwencje stanowiły 21,1%, dotacje celowe 8,1%. Pozostałe

dochody stanowiły 1,4% dochodów budżetu.

I.6. Porównanie kredytu i obligacji

Trudno jest wskazać – bez znajomości konkretnego przypadku – jaka forma pozyskania kapitału jest

bardziej korzystna dla konkretnej jednostki samorządu terytorialnego. Mamy tu do czynienia z

długotrwałym procesem inwestycyjnym, zarówno kredyt, jak i emisja obligacji narażone są na

zmiany zachodzące w gospodarce kraju m.in. poziom fiskalizmu, polityka deficytu budżetowego,

polityka RPP dot. stopy referencyjnej, czy zmiana uregulowań prawnych dot. samej jednostki

samorządu terytorialnego.

Nazwa instrumentu

Wpływy

Wydatki

Kredyt/pożyczka

Kwota kredytu

•

raty kapitałowe

•

odsetki

•

prowizje i opłaty bankowe

•

koszty zabezpieczeń

Obligacje

Wartość emisji wg ceny

emisyjnej

•

wykup

emisji

po

cenie

nominalnej

•

kupony odsetkowe

•

prowizje i inne opłaty dla

organizatora emisji

•

koszty zabezpieczeń

Tabela : Struktura przepływów pieniężnych dla kredytu i obligacji

- 16 -

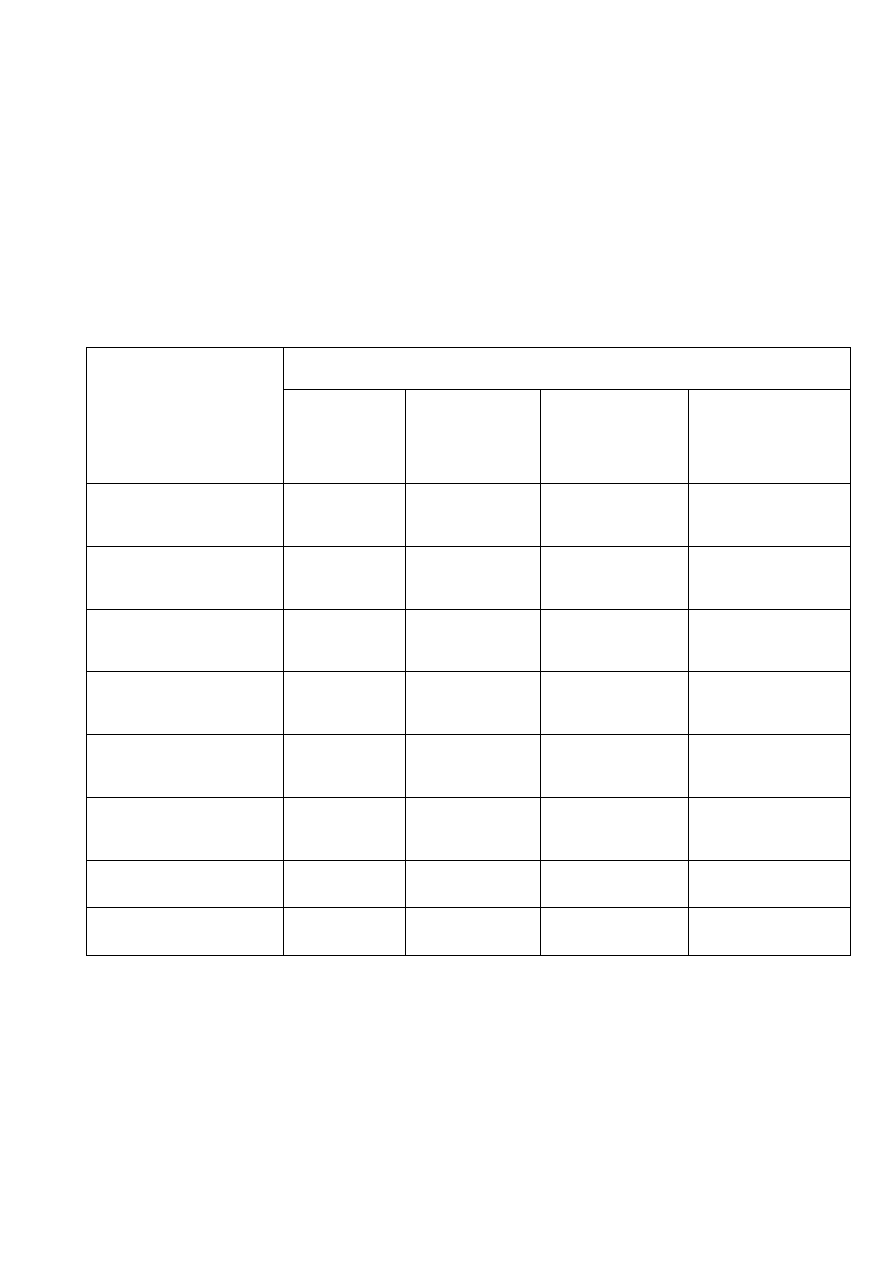

Porównanie obligacji i kredytu zostanie podzielone wg dwóch kryteriów. Pierwszym czynnikiem są

koszty pozyskania pieniądza, tj. koszty wpływające na koszt kredytu i obligacji denominowanych w

złotych.

Kredyt / Pożyczka

Obligacje

Prowizje i opłaty początkowe

•

prowizja określona w umowie pomiędzy

stronami; w przedziale 0%-3%

•

czasami opłata za rozpatrzenie wniosku

kredytowego

•

prowizja za wcześniejszą spłatę

•

opłaty ponoszone na rzecz doradcy oraz

agenta emisji. Zależą od wielkości emisji.

- dla 5 mln PLN : 0,6%-1,0%

- dla 100 mln PLN : 0,07% - 0,15%

•

w przypadku emisji publicznej (skierowanej

do ponad 300 podmiotów) należy doliczyć

opłaty urzędowe :

- koszty KDPW

- koszty CeTO lub GPW

- koszty KPWiG

Oprocentowanie nominalne

Oprocentowanie :

stopa referencyjna (WIBOR 1M/3M/6M)

+ marża

wysokośc marży dla JST : 0,1%-1,5%

Obligacje komunalne emitowane w Polsce to głównie

obligacje

o

zmiennym

kuponie

odsetkowym

(oprocentowaniu). Dochód określany jest w stosunku

do innego instrumentu finansowego, np. bonów

skarbowych, stawek WIBOR 6M

marża ponad rentowność : 0,3%-1,2%

Częstotliwość płacenia odsetek - oprocentowanie

Miesięcznie; ew. kwartalnie

Wieksza

częstotliwość

powoduje,

ż

e

jest

efektywnie droższy. Związane jest to z wartością

pieniądza w czasie

Płatność odsetek raz do roku

Innym czynnikiem porównawczym są niefinansowe warunki kredytu bankowego i emisji obligacji.

Kredyt / Pożyczka

Obligacje

Warunki pozyskania kapitału

Pomimo tego, że kredytodawcy wybierani są w

przetargach, w praktyce na warunki, na jakich

maja być przyznane środki finansowe, w

ostatecznym rachunku wpływ ma bank. Dużą rolę

odgrywają tu wewnątrz bankowe regulaminy,

Warunki obligacji (termin wykupu, okresy odsetkowe,

oprocentowanie) są ustalane samodzielnie przez JST

w ramach obowiązujących przepisów prawa oraz

zgodnie z obowiązującymi warunkami na rynku

finansowym

- 17 -

które pozwalają na słaba elastyczność bankom w

negocjacjach.

Elastyczność zarządzania długiem

- Możliwość renegocjowania warunków z

bankiem oraz wcześniejsza spłata.

- Kredyty refinansowe

- Bank kontroluje wykorzystanie i spłatę kredytu,

zgodnie z prawem bankowym

- utrudniona możliwość elastycznego finansowania

inwestycji w zal od potrzeb w danej chwili, gdy

dokonuje się emisji jednej serii w tym samym

momencie

- wprowadza się program emisji obligacji, polegający

na podziale emisji na transze i serie, emitowane, gdy

powstaje potrzeba pozyskania środków na kolejne

etapy inwestycji

Dostęp do kapitału

- Finansowanie przez jeden bank lub konsorcjum

banków

- Zawiązanie konsorcjum obniża siłę przetargową

kredytobiorcy

- Nabywców obligacji może być teoretycznie

nieskończenie wielu = dostęp do kapitału szerszy

- W zal. od emisji czy publiczna czy niepubliczna

Procedury

-

Bardziej skomplikowana niż uzyskanie kredytu

Promocja

-

Fakt, że gmina emituje obligacje oznacza dla

inwestorów informacje o dobrze zarządzanej i

prosperującej gminie.

Podsumowując, szczególnie czynniki pozakosztowe wskazują na to, że warto samorządowcom

starać się o dodatkowe dochody z emisji obligacji komunalnych. Dobrze by było, gdyby fundusze

pozyskane z emisji dłużnych papierów wartościowych przeznaczane były na inwestycje. Taka forma

wykorzystania pieniędzy z emisji jest najbardziej optymalna.

I.7. Przykłady miast emitujących obligacje komunalne

I.7.1. Poznań

Przykładem dużego miasta, które skorzystało z tej formy finansowania jest Poznań. W 2003 roku

ustanowiono czteroletni program emisji obligacji komunalnych. W ramach programu, w latach

2003-2006, wyemitowane zostaną obligacje na łączną kwotę do 500.000.000 PLN następujących

serii:

1.

w 2003 roku - seria A i B

2.

w 2004 roku - seria C,

3.

w 2005 roku - seria D,

4.

w 2006 roku - seria E.

- 18 -

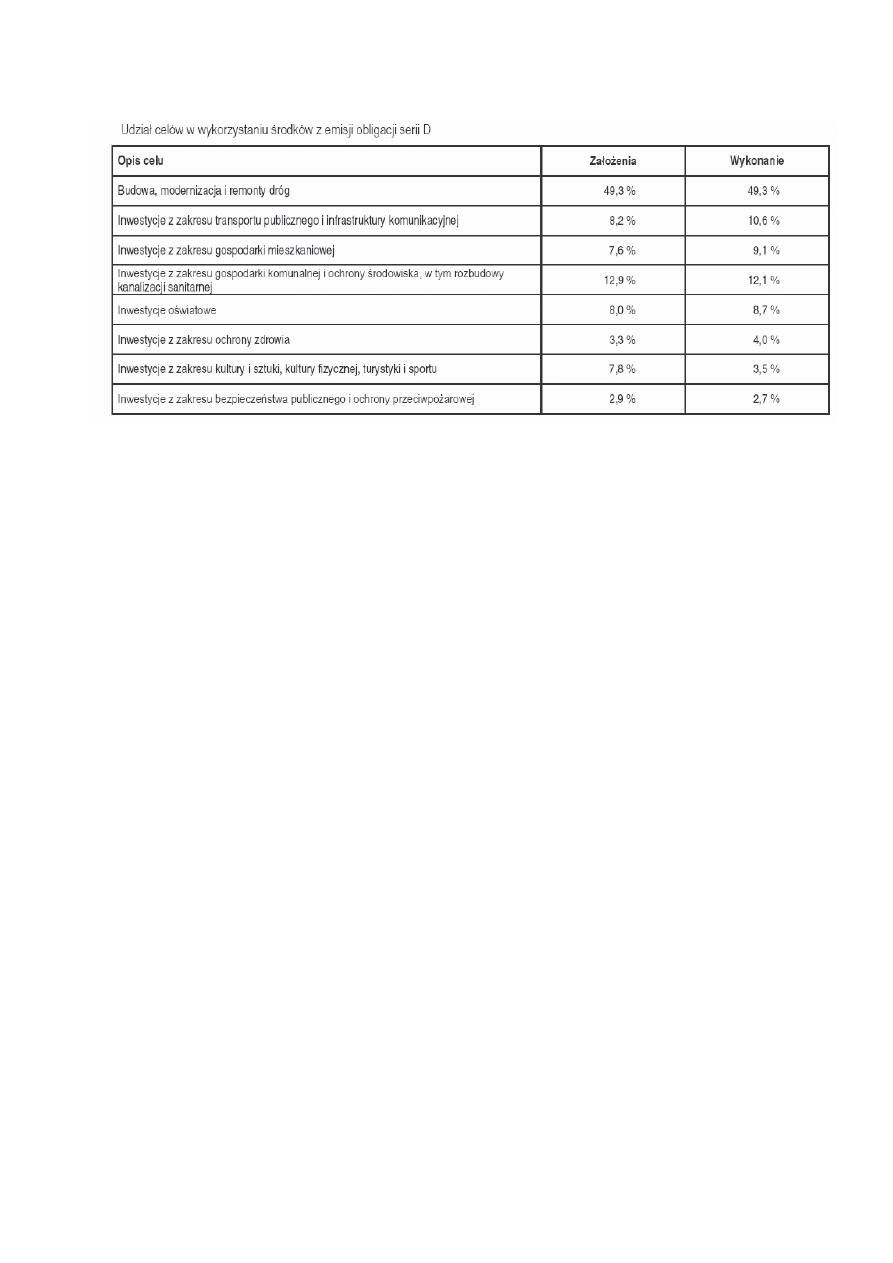

Celem emisji Obligacji przez Miasto Poznań jest pozyskanie środków pieniężnych na

sfinansowanie:

•

budowy, modernizacji i remontów dróg,

•

inwestycji z zakresu transportu publicznego i infrastruktury komunikacyjnej,

•

inwestycji z zakresu gospodarki mieszkaniowej,

•

inwestycji z zakresu gospodarki komunalnej i ochrony środowiska, w tym rozbudowy

kanalizacji sanitarnej (zadanie współfinansowane ze środków funduszu ISPA),

•

inwestycji oświatowych,

•

inwestycji z zakresu ochrony zdrowia,

•

inwestycji z zakresu kultury i sztuki, kultury fizycznej, turystyki i sportu,

•

inwestycji z zakresu bezpieczeństwa publicznego i ochrony przeciwpożarowej.

Obligacje wyemitowane w ramach Programu Emisji Obligacji wprowadzono do publicznego obrotu

na rynku regulowanym decyzją Komisji Papierów Wartościowych i Giełd. Obligacje zostały

dopuszczone do obrotu na rynku CeTO.

W roku 2006 miasto emituje 5 - letnie obligacje serii E na okaziciela, w łącznej liczbie 1.165.000

sztuk o wartości nominalnej 100 PLN każda, na łączną kwotę 116.500.000 PLN, o terminie wykupu

w dniu 9 października 2011 roku. Oprocentowanie Obligacji jest równe sumie stawki WIBOR 6M

oraz marży w wysokości 0,15 %. Odsetki od Obligacji naliczane są od jej wartości nominalnej i

płatne w okresach półrocznych.

Ś

rodki z emisji obligacji przeznaczono m.in. na:

•

przebudowę ul. Głogowskiej od węzła autostrady A2 do Górczyna (wykup gruntów),

78,8mln zł

•

dopłatę do kapitału MPK Sp. z o.o. (zakup tramwajów, remont torowisk), 20,5mln zł

•

budowa pływalni przy Gimnazjum nr 12 na os. Batorego i inne inwestycje w

infrastrukturę w oświacie, 16,8mln zł

•

rozwój Systemu Monitoringu Wizyjnego oraz pomoc dla Policji i Straży Pożarnej,

5,3mln zł

- 19 -

Poniżej przedstawiamy kilka przykładów na co przeznaczono dochody z emisji obligacji serii D.

I.7.2. Inne ośrodki

Innymi przykłady emisji obligacji to m.in. Wągrowiec, który sfinansował sobie pokrycie wydatków

na budowę i modernizację dróg, budynków mieszkalnych oraz modernizację Rynku emisją obligacji;

Opole zmodernizowało i wymieniło tabor MPK; powiat Leżajski na pokrycie wydatków związanych

z realizacją inwestycji drogowych w ramach „Wieloletniego programu inwestycyjnego na lata 2002-

2004”. Natomiast Połczyn Zdrój wypuścił obligację na sfinansowanie długu miasta. To tylko

wybrane przykłady na co jednostki samorządu terytorialnego mogą przeznaczać pieniądze z emisji

obligacji komunalnych.

- 20 -

II. Wydatki gmin

Omówienie zagadnienia wydatków gminy będzie obejmowało:

1.

rodzaje wydatków

2.

struktura wydatków

3.

klasyfikacja wydatków

4.

sytuacja obecna w polskich gminach

II.1. Rodzaje wydatków

Wydatki gminy są to środki publiczne przeznaczane na realizację zadań określonych w ustawach

m.in. na zadania własne gminy, zadania z zakresu administracji rządowej i inne zlecone gminie,

zadania przejęte przez gminę, zadania realizowane wspólnie z innymi jednostkami samorządu

terytorialnego, pomoc rzeczową lub finansową dla innych jednostek samorządu terytorialnego.

Wydatki majątkowe gminy to wydatki przeznaczone na finansowanie inwestycji gminy. Wydatki

związane z obsługą majątku oraz ważniejsze remonty - wydatki, które przeznacza się na obsługę

oraz polepszenie standardu majątku gminy.

II.2. Struktura wydatków

Poziom wydatków gminy zależy od zakresu zadań i obowiązków, które ustawowo należą do zadań

gminy. Zadania te omówiono w początkowej części niniejszej pracy.

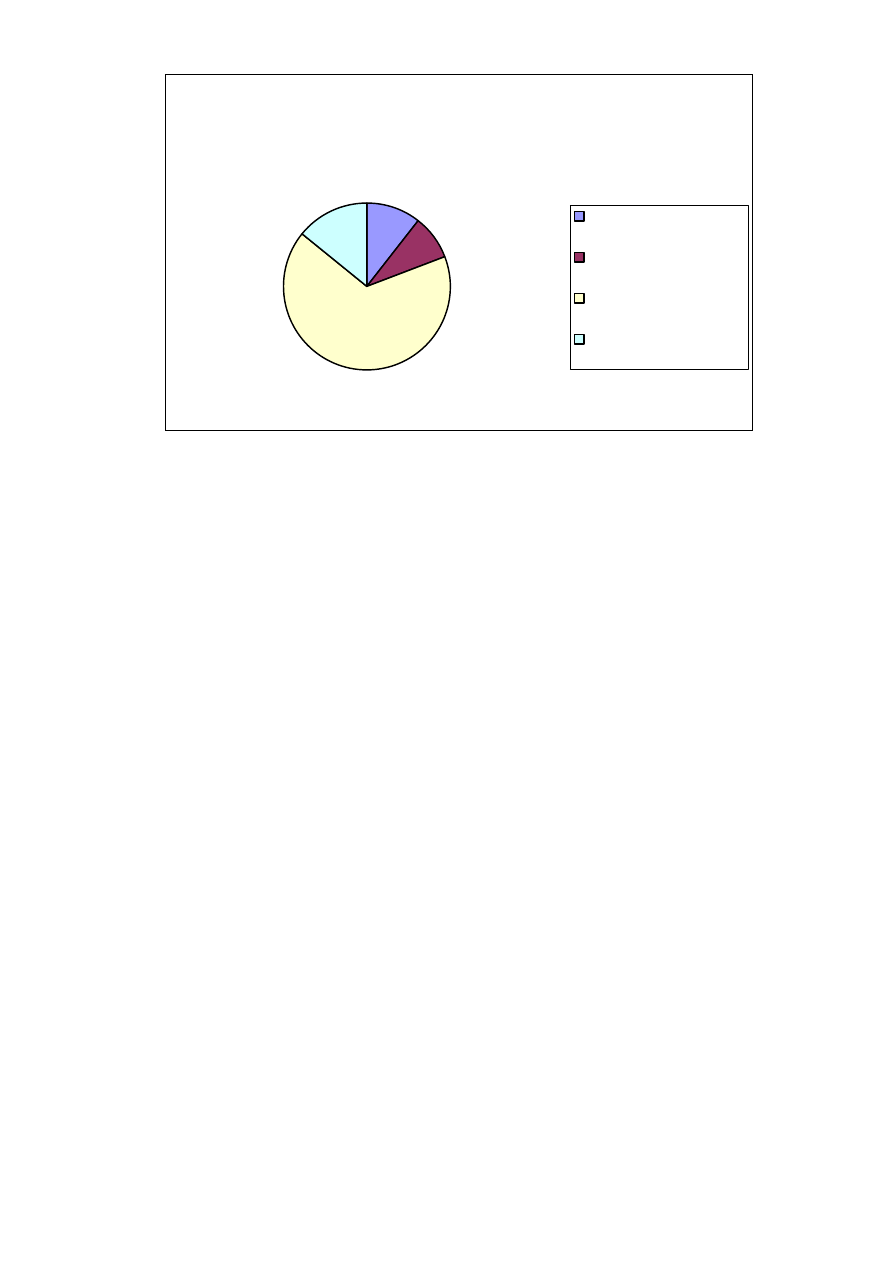

Struktura wydatków bud

ż

etów gmin w woj. Wielkopolskim

w 2004 roku wg GUS

4%

8%

2%

12%

46%

1%

15%

1%

8%

3%

rolnictwo i łowiectwo

transport i ł

ą

czno

ść

gospodarka mieszkaniowa

administracja publiczna

o

ś

wiata i wychowanie

ochrona zdrowia

pomoc społeczna

edukacyjna opieka wychowawcza

gospodarka komunalna i ochrona

ś

rodowiska

kultura i ochrona dziedzictwa

narodowego

- 21 -

Struktura wydatków miast na prawach powiatu

w woj. Wielkopolsim w 2004r.

23,0%

4,3%

6,9%

40,2%

1,5%

13,3%

3,0%

4,7%

0,0%

2,9%

rolnictwo i łowiectwo

transport i ł

ą

czno

ść

gospodarka mieszkaniowa

administracja publiczna

o

ś

wiata i wychowanie

ochrona zdrowia

pomoc społeczna

edukacyjna opieka

wychowawcza

gospodarka komunalna i

ochrona

ś

rodowiska

kultura i ochrona dziedzictwa

narodowego

II.3.Klasyfikacja wydatków budżetowych

Z punktu widzenia stosowanych reguł grupowania wydatków w budżecie państwa, wszystkie

wydatki budżetowe gminy można podzielić na pięć zasadniczych grup:

1.

Dotacje celowe

2.

Ś

wiadczenia na rzecz osób fizycznych

3.

Wydatki bieżące jednostek budżetowych

4.

Wydatki majątkowe jednostek budżetowych

5.

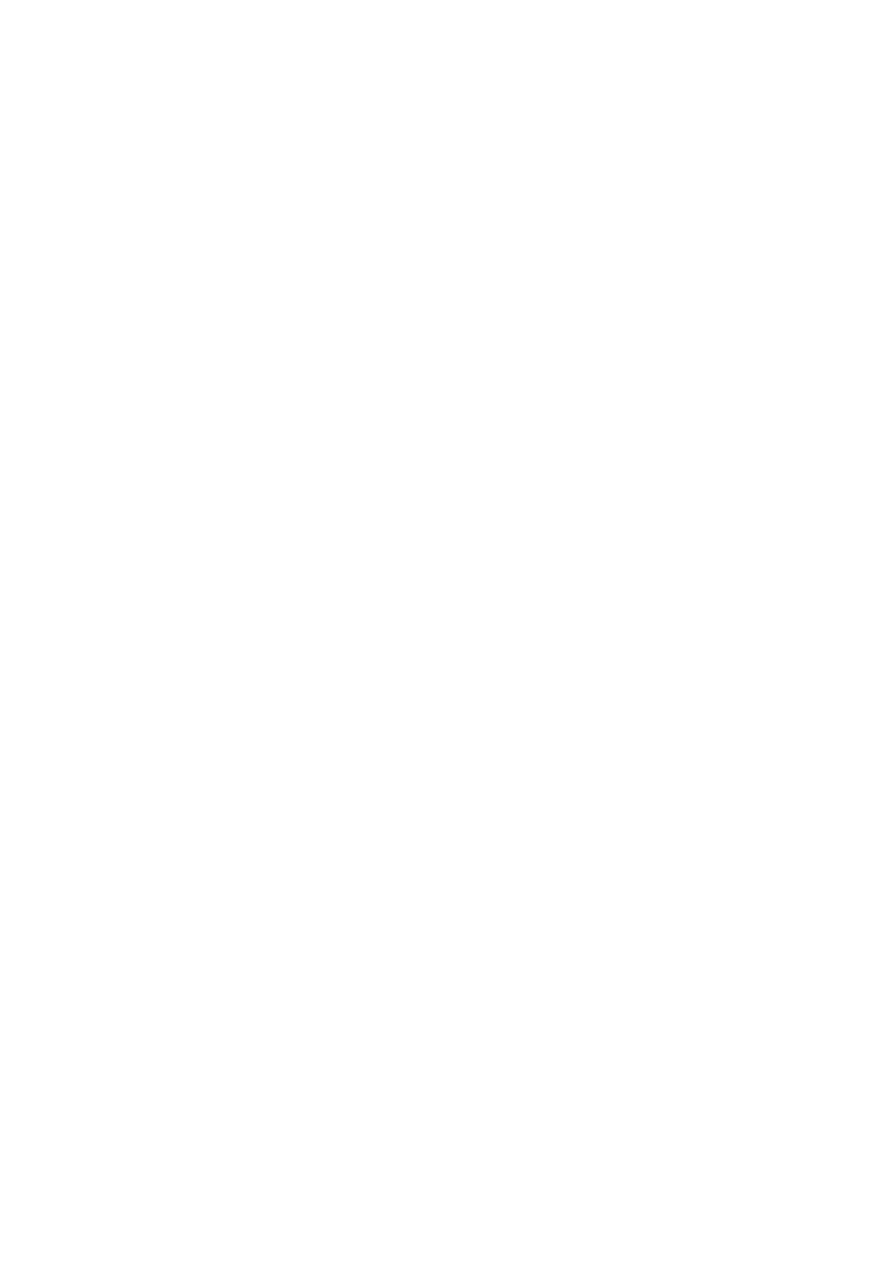

Wydatki na obsługę lokalnego długu publicznego

Wydatki bud

ż

etów gmin woj. Wielkopolskiego

wg rodzajów w 2004 r.

5%

13%

64%

18%

dotacje

ś

wiadczenia na rzecz

osób fizycznych

wydatki bie

żą

ce

wydatki maj

ą

tkowe

- 22 -

Wydatki bud

ż

etów miast na prawach powiatu

wg rodzajów w woj. Wielkopolskim w 2004 r.

11%

8%

67%

14%

dotacje

ś

wiadczenia na rzecz

osób fizycznych

wydatki bie

żą

ce

wydatki maj

ą

tkowe

II.4. Sytuacja obecna w polskich gminach

II.4.1. Gminy odpowiedzialne przede wszystkim za infrastrukturę

Samorządy są tym ogniwem administracji, które najwięcej środków przeznacza na nowe inwestycje.

Eksperci Instytutu Badań nad Gospodarką Rynkową szacują, że w 2006 roku wydatki majątkowe

samorządów wyniosą 22 mld zł. Wpływ na to mają lepsze wykonanie budżetów, nadwyżka z roku

ubiegłego, a także środki pozyskiwane z Unii Europejskiej.

Rok 2005 był bardzo dobry dla administracji lokalnej, jeśli chodzi o wysokość wpływów

budżetowych. Zamiast prognozowanego dużego deficytu samorządy osiągnęły łącznie nieznaczną

nadwyżkę. Elementem ograniczającym możliwości inwestycyjne są obciążenia wydatkowe. Do nich

należą w głównej mierze wspomniane już koszty utrzymania szkół i placówek kulturalnych, koszty

osobowe, a także spłata już zaciągniętych zobowiązań. Sztywne wydatki samorządów kształtują się

na poziomie 80 proc. ich budżetów. W przypadku małych gmin wiejskich mogą one znacznie

przekraczać ten udział. Dopiero pozostała część może być przeznaczona na inwestycje.

II.4.2. W co inwestują samorządy

Z analiz Instytutu Badań nad Gospodarką Rynkową wynika, że największa część wydatków

inwestycyjnych samorządów kierowana jest na zadania z zakresu gospodarki komunalnej oraz

oświaty i wychowania. Poziom nasycenia tą infrastrukturą jest jeszcze niski, tak więc samorządy

przez następne kilkanaście lat będą odrabiać lukę cywilizacyjną w tych sferach. Z kolei badania

przeprowadzone w Szkole Głównej Handlowej dowodzą, że szczególne potrzeby występują na

obszarze dawnego Królestwa Polskiego. Oznacza to, że zaszłości historyczne silnie wpływają na

obecny poziom rozwoju

- 23 -

Poszczególne regiony kraju różnią się poziomem dochodów, a co za tym idzie, możliwościami

realizowania inwestycji. Różnice te w dużej mierze miały być niwelowane poprzez środki

pochodzące z Unii Europejskiej. W praktyce jednak nie zawsze dotacje otrzymują rzeczywiście

najbiedniejsze samorządy. Województwa o większych dochodach będą na ogół miały większe

możliwości inwestowania.

Mechanizmy dysponowania prawie 22-miliardową kwotą pochodzącą z budżetów około 2,8 tys.

samorządów wskazują na bardzo ciekawe zjawiska. Samorządy przygotowują swoje projekty pod

konkretne instrumenty finansowania, np. unijnego. Własne środki przeznaczone na inwestycje

przeznaczają na inne przedsięwzięcia poprawiające jakość życia. Do tej grupy należą projekty

wpływające na atrakcyjność życia i zamieszkania, dające lepszy start i wykształcenie, a także dostęp

do usług i rekreacji. Samorządy budują także np. aquaparki i baseny, które oprócz służenia dzieciom

udostępniane są też komercyjnie.

- 24 -

III. Finansowanie strukturalne

Stosunkowo nową i mało dotychczas wykorzystywaną ideą leżącą u podstaw kilku form

finansowania inwestycji komunalnych jest finansowanie strukturalne (project financing). O ile

klasyczne sposoby pozyskiwania środków zewnętrznych na finansowanie inwestycji opierają się na

różnych modyfikacjach stosunku pożyczki (kredyt bankowy, emisja dłużnych papierów

wartościowych), którego zawiązanie zależy od postrzegania przez inwestora zdolności kredytowej

kontrahenta, o tyle w przypadku project financing uwaga inwestorów skupiona jest raczej na

aktywach samego przedsięwzięcia i generowanych przez nie przychodach jako potencjalnych

ź

ródłach zwrotu zainwestowanego kapitału. Formuła finansowania strukturalnego stosowana na

początku tylko w przypadku realizacji biurowców i innych nieruchomości o charakterze

komercyjnym może z powodzeniem być stosowana także przy finansowaniu obiektów

infrastruktury. Cechą łączącą rozmaite odmiany project financing jest całkowity lub częściowy brak

możliwości zaspokojenia roszczeń inwestora z majątku kontrahenta. Wynagrodzeniem za to

zwiększone ryzyko jest oczekiwanie wysokiej rentowności wynikającej z prawa do przychodów ze

zrealizowanej inwestycji.

III.1. Partnerstwo publiczno-prywatne

Koncepcja finansowania strukturalnego przedsięwzięć, których realizacja stanowiła tradycyjnie

domenę administracji publicznej, może przybrać postać partnerstwa publiczno-prywatnego (public-

private partnership). Pojęcie to określa specyficzne powiązania umowne między podmiotem

publicznym występującym jako usługodawca, a prywatnym przedsiębiorstwem, które z punktu

widzenia rynku identyczne usługi może świadczyć z równym powodzeniem. Ustawa z dnia 28 lipca

2005 roku o partnerstwie publiczno-prywatnym tak je definiuje:

Partnerstwo publiczno-prywatne, w rozumieniu ustawy, to, oparta na umowie o partnerstwie

publiczno-prywatnym współpraca podmiotu publicznego i partnera prywatnego, służąca realizacji

zadania publicznego, jeżeli odbywa się na zasadach określonych w ustawie.

III.1.1. Partnerstwo publiczno-prywatne – ramy funkcjonowania

Celem tych umów jest zapewnienie świadczenia usług o charakterze użyteczności publicznej

wszędzie tam, gdzie przekazanie przez administrację publiczną pewnych funkcji gospodarczych

sektorowi prywatnemu jest ze względów politycznych lub ekonomicznych niewskazane, ale

jednocześnie nie można sobie wyobrazić finansowania danego przedsięwzięcia bądź zarządzania

nim bez udziału przedsiębiorstw prywatnych. Podmiot publiczny jest z reguły odpowiedzialny za

identyfikację odpowiednich projektów inwestycyjnych, określa warunki świadczenia usług, wybiera

- 25 -

prywatnego kontrahenta, stosując procedury przetargowe (w szczególności dialog konkurencyjny),

uczestniczy w przygotowaniu i finansowaniu inwestycji, pełni również funkcje kontrolne w fazie

eksploatacji obiektu. Na przedsiębiorcy natomiast spoczywa zasadniczy ciężar planowania, budowy,

finansowania i zarządzania inwestycją – zasadniczo na własne ryzyko.

Koszty realizacji inwestycji pokrywane są z opłat za korzystanie z obiektu, zatem przedsiębiorca

musi być uprawniony do w miarę swobodnego ich kształtowania. Ponieważ w takim ujęciu

partnerstwo publiczno-prywatne opiera się na systemie project financing, jedynym zabezpieczeniem

podmiotu prywatnego są przyszłe przychody i „substancja” realizowanej inwestycji. Choć

najbardziej spektakularne przykłady partnerstwa publiczno-prywatnego związane są z działalnością

rządu (większość przedsięwzięć PFI w Wielkiej Brytanii, autostrady francuskie, niektóre projekty z

zakresu TEN), jego udział w finansowaniu infrastruktury komunalnej jest w niektórych krajach

znaczący (np. zaopatrzenie w wodę lub oczyszczanie ścieków we Francji).

W Partnerstwie publiczno-prywatnym partnerzy rozkładają między siebie czynniki zagrażające

powodzeniu przedsięwzięcia. Ze względu na ten aspekt jak i uwarunkowania projektu dotyczące

możliwości przekazania sektorowi prywatnemu odpowiedzialności wyróżniamy różne formy

partnerstwa publiczno-prywatnego:

•

BOO (Build, Own, Operate) – Budowa, własność, eksploatacja (Build, Own, Operate)

•

BOOT (Build, Own, Operate, Teansfer) – Budowa, własność, eksploatacja,

przekazanie

•

BOT (Build, Operate, Transfer) – Budowa, eksploatacja, przekazanie

•

Leasing infrastrukturalny

•

Inwestycje pod klucz (turnkey)

•

inne

III.1.2. Partnerstwo publiczno-prywatne – funkcjonowanie w Polsce

28 lipca 2005 roku Sejm uchwalił ustawę o partnerstwie publiczno-prywatnym. Wszelkie

inwestycje, które mają być prowadzone w tej formule są zamówieniami publicznymi na prace

przygotowawcze, roboty budowlane, etc. z tym że wynagrodzeniem za ich wykonanie jest prawo do

eksploatacji obiektu budowlanego (lub innego przedmiotu umowy PPP) albo takie prawo wraz z

zapłatą. Po okresie eksploatacji obiektu budowlanego zapewniającym wykonawcy wynagrodzenie za

jego realizację przechodzi on na własność podmiotu publicznego będącego zamawiającym.

- 26 -

Umowa partnerstwa publiczno-prywatnego powinna obejmować odpowiednio długi okres, w którym

wykonawcy zwrócą się koszty inwestycji. Do potrzeb tych dostosowano prawo zamówień

publicznych. Obecnie nie wymaga się już zgody prezesa Urzędu Zamówień Publicznych na

zawarcie takiej umowy na dłużej niż 3 lata, a podpisuje się ją na czas oznaczony.

Przykładem realizacji inwestycji przez samorząd z wykorzystaniem schematu BOT jest

trzypoziomowy parking podziemny na 544 miejsca postojowe zlokalizowany w centrum Poznania,

przy Placu Wolności. Parking został zbudowany w systemie "Buduj - Eksploatuj - Zwróć" (BOT) i

stanie się własnością miasta po 39 latach od jego otwarcia. Realizacji projektu podjęło się

francuskie konsorcjum Eiffage, a koszt inwestycji wyniósł około 40 mln. zł

- 27 -

IV. Instrumenty ekonomiczno-finansowe wspierania inwestycji przez JST

Władze samorządowe stosują szereg działań, które mają na celu pobudzanie rozwoju gminy,

najczęściej ma to miejsce poprzez wpływ na warunki działalności gospodarczej i wspieranie

przedsiębiorczości. Instrumenty, którymi gmina może się w tym celu posługiwać można najogólniej

podzielić na dochodowe i wydatkowe.

INSTRUMENTY

DOCHODOWE

WYDATKOWE

- określenie stawek podatkowych

- całkowite lub częściowe zwolnienia

przedmiotowe

- podmiotowe-indywidualne ulgi uznaniowe

- odroczenie, umorzenie lub rozłożenie na

raty

- inwestycje jednostek samorządu terytorialnego

- wsparcie przedsięwzięć i instytucji służących

rozwojowi gospodarczemu

- instrumenty informacyjno promocyjne

IV.1. Instrumenty dochodowe

Instrumenty dochodowe związane są z uszczupleniem dochodów danej jednostki samorządu

terytorialnego. W tej grupie instrumentów znajdują się wszelkiego rodzaju zwolnienia i ulgi

podatkowe, a także obniżenia stawek maksymalnych w podatkach lokalnych. Do podatków tych

zaliczamy wspomniane wcześniej:

1.

podatek od nieruchomości

2.

podatek rolny

3.

podatek leśny

4.

podatek od środków transportowych

5.

podatek od spadków i darowizn

6.

podatek od posiadania psów

7.

podatek od czynności cywilno-prawnych

8.

kartę podatkową, czyli zryczałtowany podatek od działalności gosp. osób fizycznych

Polityka gmin dotycząca m.in. wspierania przedsiębiorczości zaczyna się już na etapie określania

stawek tych podatków, które nie mogą być wyższe od stawek maksymalnych określonych przez

Ministerstwo Finansów. Władze samorządowe mogą je natomiast obniżyć w zależności od

prowadzonej przez nie polityki.

Kolejnym elementem jest system ulg i zwolnień. Stosowanie ulg przez gminy powinno być zawsze

poddawane szczegółowej analizie. W przypadku dużych inwestorów ulgi w podatku od

- 28 -

nieruchomości, jakie uzyska inwestor, nie przekraczają promila jego obrotów, mogą za to

spowodować duże uszczuplenie w budżecie gminy.

Gminy mogą także wpływać na sytuację finansową przedsiębiorców, czy też niektórych ich grup

poprzez odroczenie, umorzenie, rozłożenie na raty oraz zaniechanie poboru w zakresie podatków

stanowiących dochody gminy.

Z punktu widzenia przedsiębiorców najistotniejsza jest nie wysokość stawek,

czy ulg, lecz stałość i przejrzystość stosowanych rozwiązań fiskalnych. Istotne jest, by potencjalni

inwestorzy, już na etapie wstępnych rozmów na temat lokalizacji, mogli zapoznać się z systemem

ulg i preferencji, z których można korzystać przy spełnieniu określonych warunków. Firmy

potrzebują ponadto stabilizacji prawnej, chociażby w celu planowania działalności na przyszłość.

IV.2. Instrumenty wydatkowe

Instrumenty wydatkowe związane są z wydatkami z budżetu jednostki samorządu terytorialnego.

W ramach instrumentów wydatkowych wyróżnić można przede wszystkim:

1.

inwestycje jednostek samorządu terytorialnego

2.

wsparcie przedsięwzięć i instytucji służących rozwojowi gospodarczemu

3.

instrumenty informacyjno promocyjne

IV.2.1. inwestycje jednostek samorządu terytorialnego

Inwestycje JST służą podniesieniu atrakcyjności gminy. Są to przede wszystkim inwestycje

infrastrukturalne - przyczyniają się do polepszenia warunków życia (np. kanalizacja) oraz

polepszenia warunków prowadzenia działalności gospodarczej (np. obwodnica miasta).

Z punktu widzenia potencjalnego inwestora najważniejsze jest nie to, jaki odsetek ludności korzysta

z kanalizacji, lecz odpowiedź na pytanie, czy inwestor będzie miał dostęp do oczyszczalni ścieków,

czy parametry sieci energetycznej pozwalają uruchomić produkcję zgodnie z oczekiwaniami, czy

bez problemu uzyska numery w centrali telefonicznej.

Inwestycje w gminie mogą również wpływać na rynek pracy, nie tylko w firmach bezpośrednio

związanych z dana inwestycją, ale również w firmach kooperujących i w instytucjach otoczenia

biznesu.

Istotne jest również planowanie inwestycji w okresie średniookresowym. Planowanie to ważne jest

nie tylko z punktu widzenia inwestorów (wiedzą, jakich zmian mogą oczekiwać w ich najbliższym

- 29 -

otoczeniu), ale przede wszystkim ze względu na konieczność zabezpieczania środków na planowane

inwestycje (kredyty, obligacje, pomoc zagraniczna)

Inwestycje (i inne działania pobudzające rozwój przedsiębiorczości) mogą odbywać się wspólnie z

lokalnymi przedsiębiorcami, co nie tylko skutkuje materialnymi efektami, ale również tworzy

korzystny klimat dla przedsiębiorczości. Wysoka dynamika inwestycji wykorzystywana jest przez

wiele samorządów jako informacja promocyjna.

IV.2.2. wsparcie przedsięwzięć i instytucji służących rozwojowi gospodarczemu

Gminy mogą także przeznaczyć część swoich budżetów na wsparcie różnego rodzaju przedsięwzięć

i instytucji należących do otoczenia biznesu, służących rozwojowi gospodarczemu. Do

najważniejszych tego typu instytucji należą:

•

agencje rozwoju regionalnego i lokalnego,

•

centra wspierania biznesu, ośrodki wspierania przedsiębiorczości,

•

inkubatory przedsiębiorczości, centra i parki technologiczne,

•

fundusze poręczeniowo-pożyczkowe.

Agencje rozwoju regionalnego i lokalnego są powoływane w celu wspomagania polityki

regionalnej bądź lokalnej, inicjatyw w zakresie przedsięwzięć gospodarczych i społecznych oraz w

celu realizacji rządowych i międzynarodowych programów polityki regionalnej dla samorządów.

Mogą funkcjonować jako instytucje komercyjne lub non profit (np. fundacje)

Centra wspierania biznesu, ośrodki wspierania przedsiębiorczości i inne tego typu instytucje

najczęściej zajmują się obsługą informacyjno-organizacyjno- prawna przedsiębiorstw (głównie

małych i średnich). Instytucje te doradzają jak założyć firmę, służą informacją gospodarczą,

prowadzą również różnego rodzaju szkolenia Część tego typu ośrodków zajmuje się obsługą

funduszy pożyczkowych i udziela kredytów. Instytucje te odgrywają bardzo istotną rolę w rozwoju

przedsiębiorczości.

Ich wspieranie pomaga w tworzeniu korzystnego klimatu dla przedsiębiorczości.

Inkubatory przedsiębiorczości, centra i parki technologiczne. Ogólna zasada działania ich

sprowadza się do stwarzania przedsiębiorstwom jak najlepszych warunków do prowadzenia

działalności na terenie danej instytucji. Lokalizujące się tu firmy korzystają z infrastruktury

telekomunikacyjnej, mają zapewnione powierzchnie biurowe i produkcyjne, na miejscu korzystają z

obsługi księgowej. W przypadku dobrze zorganizowanych parków technologicznych dochodzi do

ś

cisłych związków między światem nauki i gospodarki.

- 30 -

Fundusze poręczeniowo-pożyczkowe są instytucjami powołanymi w celu ułatwienia

przedsiębiorcom, szczególnie małym i średnim, dostępu do zwrotnych źródeł finansowania

działalności – zarówno do kredytów bankowych jak i pozabankowych, jak np. pożyczek z urzędów

pracy

Działalność wszystkich tych instytucji jest istotna nie tylko ze względu na bezpośrednie kontakty z

lokalnymi przedsiębiorcami (doradztwo, udzielanie kredytów, informacja gospodarcza), ale również

dzięki działaniom podnoszącym kwalifikacje miejscowej ludności (kursy i szkolenia). Gminy

wspierają te instytucje nie tylko finansowo ale czynią to także w inny sposób np. udostępniają lokale

IV.2.3. instrumenty informacyjno promocyjne

Ostatnią grupą instrumentów wydatkowych są działania informacyjno-promocyjne.

Gminy decydują się na opracowanie strategii promocji, jako części strategii rozwoju.

W działaniach informacyjno promocyjnych dąży się do stworzenia systemu obejmującego

•

działania zachęcające do zainteresowania się daną gminą

•

działania z zakresu obsługi inwestora

•

działania mające na celu stworzenie możliwie silnych więzi inwestora z lokalnym

ś

rodowiskiem gospodarczym oraz władzami lokalnymi

Aby zachęcić potencjalnych inwestorów zewnętrznych do ulokowania swojej inwestycji na terenie

danej gminy produkowane są różne materiały promocyjne – foldery, broszury, filmy, oferty

inwestycyjne w Internecie.

Działania z zakresu obsługi inwestora mają na celu jak najszybsze i jak najsprawniejsze rozpoczęcie

inwestycji. Znaczenia nabiera jakość obsługi w urzędzie, determinacja władz lokalnych, zdolność

pokonywania biurokracji itp. Dlatego bardzo ważne jest, by w urzędzie gminy była wyodrębniona

jednostka, lub przynajmniej stanowisko do spraw promocji przedsiębiorczości i obsługi inwestorów

zewnętrznych. Osoby pracujące na tych stanowiskach powinny być odpowiedzialne m.in. za

bezpośrednie kontakty z inwestorami.

Szczególne znaczenie mają działania polegające na stworzeniu możliwie silnych więzi inwestora z

lokalnym środowiskiem gospodarczym oraz władzami lokalnymi. Oczywiście władze lokalne nie są

w stanie zatrzymać inwestora na siłę, ale tworząc bardzo korzystny klimat wokół inwestycji,

okazując pomoc np. w nawiązaniu współpracy z lokalnymi przedsiębiorstwami i zainteresowanie

działaniami inwestora, powodują, że dana inwestycja silnie zakorzenia się w gminie.

- 31 -

Z promocją i obsługą inwestorów związane są centra obsługi inwestorów (COI).

COI organizowane są wewnątrz urzędów gminnych, powstają przy agencjach rozwoju regionalnego

i lokalnego, także przy centrach wspierania biznesu itp. Istotne jest, by centrum obsługi inwestora

dążyło do pełnienia funkcji ośrodka jednej wizyty, czyli miejsca, w którym przedsiębiorca będzie

mógł uzyskać wszelkiego rodzaju informacje o regionie, a także otrzyma pomoc w załatwieniu

wszelkich formalności związanych z podejmowaniem działalności na terenie danej gminy.

IV.2.4. zestawienie celów instytucji wspierających rozwój przedsiębiorczości

Cele

Instytucje

Zakładanie

nowych firm

Przyciąganie

kapitału

z zewnątrz

Wspieranie

rozwoju

istniejących firm

Rozwój

innowacji i

przedsiębiorczości

Agencje rozwoju

regionalnego

X

X

X

X

Ośrodki doradczo-

szkoleniowe

X

X

Fundusze

poręczeniowo-kredyt.

X

X

Centra obsługi

inwestorów

X

X

X

Centra wspierania

biznesu

X

X

X

Inkubatory

przedsiębiorczości

X

X

Parki technologiczne

X

X

X

Strefy przemysłowe

X

X

X

- 32 -

Bibliografia

•

Ustawa z dnia 20 grudnia 1996 r. o gospodarce komunalnej. (Dz. U. z dnia 5 lutego 1997 r.)

•

Ustawa z dnia 8 marca 1990 r. o samorządzie gminnym. (tekst jednolity)

•

Ustawa z dnia 28 lipca 2005 roku o partnerstwie publiczno-prywatnym, Dz.U. z 2005 r. Nr

169, poz. 1420

•

Buduj – użytkuj – przekaż, Paweł Mucha, „Rzeczpospolita” z 2 marca 2006r.

•

Budżet gminy dla praktyków, Wojciech Misiąg

•

Obligacje komunalne i ich rola w finansowaniu inwestycji, P.Śliwiński, J.Ostrowski,

M..Stępniewski

•

Obligacje komunalne w Polsce, Zeszyty BRE Bank – CASE, Nr84, Warszawa 2006

•

Samorząd terytorialny w procesie rozwoju regionalnego i lokalnego, Wojciech Kosiedowski

•

System ekonomiczny samorządu terytorialnego w Polsce, Zyta Gilowska

•

Budżety jednostek samorządu terytorialnego w latach 2001-2004, Główny Urząd

Statystyczny w Warszawie, www.stat.gov.pl

•

Budżet Miasta Poznania, www.city.poznan.pl

Wyszukiwarka

Podobne podstrony:

cele polityki inwestycyjnej

Organizowanie procesu inwestycy Nieznany

MSR MSR 40 Nieruchomosci inwest Nieznany

więcej podobnych podstron