POZYSKIWANIE ŚRODKÓW NA

DRODZE EMISJI PAPIERÓW

WARTOŚCIOWYCH

Wykonały:

Monika Kwiatkowska, Magdalena Kołosowska

Spis treści

1.

Czym są papiery wartościowe ……………………………………………….. 3-5

2.

Akcje ……………………………………………………………………………………..6-8

3.

Obligacje ……………………………………………………………………………….9-13

4.

Weksel ………………………………………………………………………………….14- 19

5.

Czym jest giełda …………………………………………………………………….20

6.

Komisja Nadzoru Finansowego ………………………………………………21

7.

Biuro maklerskie ……………………………………………………………………22

8.

Droga spółki na giełdowy parkiet ……………………………………………23-28

9.

Wymogi dopuszczenia spółki na rynek giełdowy ……………………..29-30

10.

Korzyści z upublicznienia spółki ……………………………………………...31-33

11.

Wejście spółki na giełdę ………………………………………………………….34 -35

12.

Oficjalna strona giełdy …………………………………………………………….36

13.

Oficjalna strona newconect ……………………………………………………..37-38

2

Czym są papiery wartościowe?

Papiery

wartościowe są to dokumenty, które stwierdzają istnienie określonego prawa

majątkowego, którego realizacja możliwa jest jedynie poprzez okazanie tych dokumentów

bądź ich zwrot. Mają one przede wszystkim charakter finansowy, lecz występują również

papiery o charakterze handlowym.

Papiery wartościowe które należą do grupy instrumentów finansowych, potwierdzają jedną z

trzech sytuacji:

•

Nabycia prawa do

współwłasności firmy;

•

Udzielenia kredytu

rządowi, firmie lub innej instytucji;

•

Uzyskania prawa do otrzymania w

przyszłości określonej sumy pieniężnej;

3

Papiery wartościowe dzielimy wg:

według rodzaju inkorporowanego prawa na:

•

wierzycielskie – weksel, czek, obligacja, list zastawny, świadectwo

udziałowe NFI, publiczny papier wartościowy emitowany na podstawie

przepisów o finansach publicznych i o banku centralnym (bon skarbowy,

obligacja skarbowa, komunalny papier wartościowy, papier wartościowy

NBP), bankowy papier wartościowy, warrant subskrypcyjny,;

•

udziałowe (korporacyjne) – akcja, certyfikat inwestycyjny,

•

towarowe – konosament, dowód składowy;

według sposobu wskazania osoby uprawnionej oraz trybu zbywania papierów

na:

•

imienne (zbywalne przez przelew),

•

na okaziciela (zbywalne przez przeniesienie posiadania dokumentu),

•

na zlecenie (zbywalne przez indos).

4

Papier wartościowy

Papierem wartościowym jest dokument lub zapis w systemie

informatycznym na rachunku papierów wartościowych, który

utożsamia prawa majątkowe. Owe prawa przysługują osobie

uwidocznionej jako uprawnionej w zapisie dokumentu (choćby jako

okaziciel).

Okazanie

tego

dokumentu

jest

warunkiem

koniecznym

i wystarczającym dla zrealizowania posiadanego prawa. Zniszczenie lub

utrata dokumentu powoduje utratę posiadanych praw chyba, że we

wszczętym

postępowaniu

zostanie

wydane

postanowienie

o umorzeniu dokumentu

5

Papiery wartościowe mogą mieć postać:

Postać fizyczna – oznacza wystawioną formę dokumentu, potwierdzającego istnienie

określonego prawa majątkowego oraz tytuł jego własności przysługujący danej

osobie lub okaziciela

Postać zdematerializowana – występuje, gdy tytuł własności danego prawa, jest

tylko zapisem na rachunku

papierów wartościowych prowadzonym np. przez bank lub

specjalnie w tym celu

utworzoną instytucję, np. Towarzystwo Inwestycyjne jakiegoś

banku

Papiery wartościowe mogą pełnić funkcję:

Kapitałowe;

Zastawnicze;

Kredytowe;

Regulacyjne,

płatnicze;

Gwarancyjne.

Fizyczną

Zdematerializowaną

6

Akcje

Akcja (od łac. Actio –działanie, działalność) określana jest jako papier

wartościowy, z którego wynika bezwarunkowe uczestnictwo jej właściciela

w danym kapitale spółki akcyjnej, a który uprawnia do partycypacji w jej

zyskach w formie dywidendy (od łac. Dividio-dzielić) oraz do majątku

spółki, gdyby chodziło o jej likwidację

Kiedy kupujesz akcję, stajesz się współwłaścicielem przedsiębiorstwa.

Uprawnia Cię to do głosowania na Walnym Zgromadzeniu Akcjonariuszy

i do otrzymywania udziału w dochodach spółki (jeśli przeznaczy ona część

dochodu do podziału dla akcjonariuszy). W ten sposób wypłacane dochody

nazywamy dywidendą.

W odróżnieniu od obligacji, akcje nie dają pewnego zysku, ich kurs zmienia

się z dnia na dzień.

W przypadku zakupu akcji nic nie jest gwarantowane. Wiele spółek nie

wypłaca nawet dywidendy. Na akcjach zarobisz tylko wtedy, jeżeli ich cena

wzrośnie, co może się nie zdarzyć. W porównaniu do obligacji, akcje dają

potencjalnie większe zyski. Oczywiście ceną za to jest większe ryzyko strat.

7

Wartość rynkowa to cena ustalona na rynku wtórnym, która wynika z konfrontacji

jaka występuje na każdej sesji giełdowej między popytem a podażą danych akcji.

Innymi czynnikami wpływającymi na wartość rynkową akcji są:

sytuacja ekonomiczna spółki, jej kondycja finansowa,

wizerunek i perspektywy rozwoju,

wysokość wypłaconych dywidend,

sytuacja polityczna w kraju i międzynarodowa.

Akcjonariusz ma prawa i obowiązki. Charakterystycznym w zakresie obowiązków jest

to, że nigdy nie odpowiada on za dług spółki akcyjnej.

Akcjonariusz nie może więcej stracić, jak tylko to, co włożył dla uzyskania akcji. Cena

akcji jest różna, zależnie od tego, czy nabytą została przy założeniu spółki akcyjnej czy

później od akcjonariusza. Żywotność swą uzyskuje na skutek działania jej

reprezentantów

Funkcje akcji:

stanowią źródło kapitału na przyszłe inwestycje,

umożliwiają bezpośredni udział finansowy w przedsięwzięciu,

elastyczny przepływ kapitału ze względu na nieograniczone możliwości nabywania

lub zbywania akcji

8

Akcja stanowi odpowiednik części kapitału spółki, który jest wynikiem podstawowej jej

działalności i wyrazem materialnej odpowiedzialności za podejmowane zobowiązania

W odróżnieniu od obligacji, wartość akcji nie może być zwrócona akcjonariuszowi w czasie

trwania spółki. Natomiast po likwidacji spółki stanowi upoważnienie do udziału w majątku

spółki, tj. z tego co zostanie po zaspokojeniu wszelkich innych zobowiązań

Akcjonariusz może jednak spieniężyć akcję odsprzedając je innej osobie

Od wartości akcji nie może być wypłacane oprocentowanie, bowiem akcja odzwierciedla

kapitał ulokowany w przedsiębiorstwie lub przedsięwzięciu

Akcje mogą zapewnić posiadaczowi duże korzyści ze względu na wzrost wartości rynkowej

spółki akcyjnej. Wartość przedsiębiorstwa (spółki akcyjnej) zależy od wielu czynników na rynku

gospodarczym, tzn.

- aktualnej koniunktury gospodarczej,

- zyskowności spółki,

-występującej inflacji (inflacja niejako zwiększa kapitał spółki, zwiększając wartość akcji),

Ryzyko występujące przy ulokowaniu pieniędzy w akcji musi się opłacać i przewyższać

korzyści wynikające z tradycyjnego lokowania pieniędzy w banku lub lokowania pieniędzy przy

zakupie obligacji

9

Obligacje

Obligacja jest emitowanym w seriach papierem dłużnym, w którym emitent

stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do

spełnienia zobowiązania

Emitentami obligacji mogą być: skarb państwa (obligacje skarbowe), związki

samorządowe

(obligacje

gminne,

municypalne,

komunalne)

lub

duże

przedsiębiorstwa (obligacje przedsiębiorstw).

Obligacja ma wartość nominalną, równą zazwyczaj kwocie pożyczki, oraz realną

(kurs), jeśli jest przedmiotem obrotu giełdowego lub pozagiełdowego w okresie

pomiędzy datą emisji a datą wykupu. Ta druga uzależniona jest od stopy

oprocentowania oraz aktualnego popytu i podaży.

10

Posiadaczowi

obligacji

przysługuje

z

tytułu

udzielonej

pożyczki

wynagrodzenie w postaci oprocentowania.

Dla nabywcy obligacje stanowią bardzo uproszczoną z punktu widzenia

technicznego formę lokowania i pomnażania kapitału.

Wartość zysku z obligacji obliczona jest na stabilny z góry określony dochód,

niezależnie jednak od korzyści jakie osiąga emitent.

Emitent z kolei poprzez emisję obligacji, które nabywają drobni ciułacze może

uzyskać nawet znaczące kwoty pożyczkowe płacąc mniej aniżeli za kredyt

bankowy

11

Podział obligacji

Ze względu na podmiot emitujący obligację wyróżnia się obligacje:

- państwowe, zwane również skarbowymi,

- instytucji finansowych (banków, instytucji ubezpieczeniowych, towarzystw

kredytowych),

- organów samorządowych lub komunalnych,

- przedsiębiorstw o publicznym charakterze (np. poczta, kolej), pozostałych

przedsiębiorstw.

Ważna jest w tym podziale kwestia zaufania do emitenta. Tak np. pełnym

zaufaniem cieszą się obligacje skarbowe

12

Obligacje przedsiębiorstw

Jedną z podstawowych form finansowania przedsiębiorstw jest emisja obligacji.

Obligacje stanowią alternatywę dla kredytu bankowego, jednakże ich

nabywcami (udzielającymi finansowania) są zazwyczaj podmioty rynku

finansowego

(otwarte

fundusze

emerytalne,

towarzystwa

funduszy

inwestycyjnych,

towarzystwa

ubezpieczeniowe,

banki

czy

inwestorzy

indywidualni), co pozwala na:

•

większą elastyczność tego instrumentu jak i

•

obniża koszt finansowania.

Oferta współpracy z Domów Maklerskich jest skierowana do:

•

Podmiotów prowadzących działalność gospodarczą

•

Spółek celowych powołanych dla realizacji określonych procesów

inwestycyjnych

Domy Maklerskie pełnią rolę organizatora emisji i uczestniczy w każdym

etapie oferty emisji obligacji (doradztwo, dokumentacja, pozyskanie

finansowania, wprowadzenie obligacji do obrotu na rynku, relacje

inwestorskie).

13

14

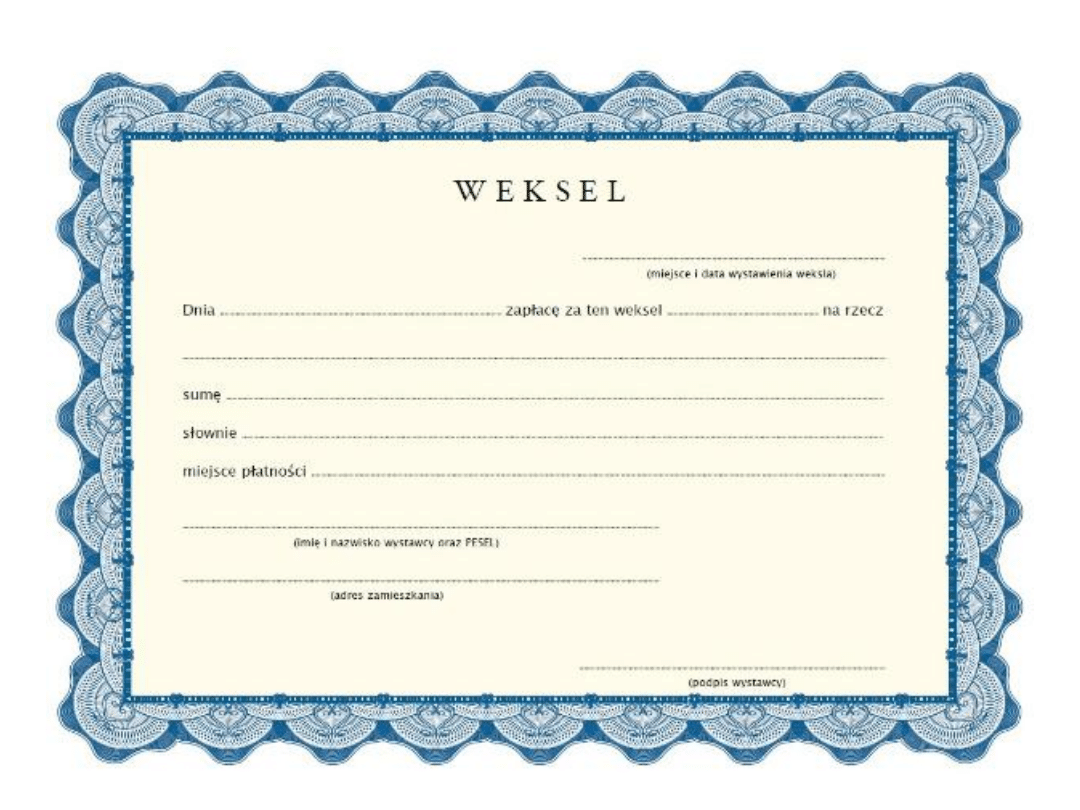

Weksel

Weksel jest papierem wartościowym o ściśle przez prawo określonych cechach,

wyrażający bezwarunkowe zobowiązanie wystawcy weksla lub osoby przez

niego wskazanej do zapłaty określonej sumy pieniędzy osobie wskazanej w tym

dokumencie, w wyznaczonym terminie i miejscu.

Aby został uznany za weksel dokument winien zawierać co najmniej:

- nazwę "weksel" w tekście dokumentu (w języku w jakim weksel wystawiono);

- bezwarunkowe polecenie zapłaty oznaczonej sumy pieniężnej;

- nazwisko osoby, która ma zapłacić (trasata);

- termin płatności;

- miejsce płatności;

- nazwisko osoby, na której rzecz lub na której zlecenie zapłata ma być dokonana;

- datę i miejsce wystawienia weksla;

- podpis wystawcy weksla.

15

Weksel, na którym nie został wpisany termin płatności uważa się za płatny za

okazaniem. Jeżeli nie zostało wskazane miejsce płatności, przyjmuje się, że

weksel płatny jest w miejscu wskazanym obok nazwiska trasata.

Brak innych elementów pod warunkiem, że na dokumencie widnieje chociaż

podpis wystawcy powoduje, że mamy do czynienia z wekslem niezupełnym

(in blanco). Dopiero uzupełnienie takiego dokumentu o wszystkie ustawowe

cechy, pozwoli na dochodzenie roszczenia wekslowego

16

Elementy weksla

1. Miejsce wystawienia weksla - jest to miejscowość, w której weksel został

wystawiony..

2. Data wystawienia weksla - jest to dzień powstania zobowiązania wekslowego.

Najczęściej datę tę oznacza się, wpisując dzień (w formacie dwucyfrowym),

miesiąc (słownie) i rok (w formacie czterocyfrowym).

3. Termin płatności - to dzień, w którym zgodnie z treścią dokumentu weksla ma

zostać zapłacona suma wekslowa. Najczęściej termin ten wyraża się poprzez

wskazanie dnia, miesiąca i roku (tak jak data wystawienia).

4. Przyrzeczenie zapłaty - musi mieć charakter bezwarunkowy (nie może

uzależniać zapłaty sumy wekslowej od jakiegokolwiek warunku). Wyraża się

je słowami "zapłacę" (jeżeli wystawcą jest jedna osoba), albo "zapłaci my"

17

5. Słowo weksel Przed słowem "weksel" można; dla weksla własnego przyjmuje

się określenie: "własny", "sola", "suchy".

6. Oznaczenie remitenta - remitent jest osobą uprawnioną z weksla

(wierzycielem). Po słowie "weksel" (2. wiersz), natomiast przed oznaczeniem

remitenta (3. wiersz), należy wpisać:

- "na zlecenie" - jeżeli weksel ma być przedmiotem obrotu poprzez indosowanie,

albo

- "tylko" - jeżeli wystawca chce zabronić indosowania.

7. Suma wekslowa - określa wysokość zobowiązania zawartego w wekslu.

Wymagane jest wskazanie zarówno kwoty, jak i waluty tego zobowiązania.

Sumę wekslową zaleca się wpisać:

18

8. Miejsce płatności - jest to miejscowość, w której suma wekslowa ma zostać

zapłacona. Zamiast miejsca płatności można wskazać domicylianta.

9. Podpis wystawcy - musi być własnoręczny, złożony pod treścią weksla

i obejmować przynajmniej nazwisko (osoby fizyczne), a jeżeli wystawcą jest

osoba prawna lub inny podmiot - pełną nazwę lub firmę wystawcy

i dodatkowe dane identyfikacyjne: miejsce zamieszkania lub siedziby, PESEL,

nr KRS, REGON.

10. Poręczenie - jest formą zabezpieczenia zapłaty całości lub części sumy

wekslowej.

19

20

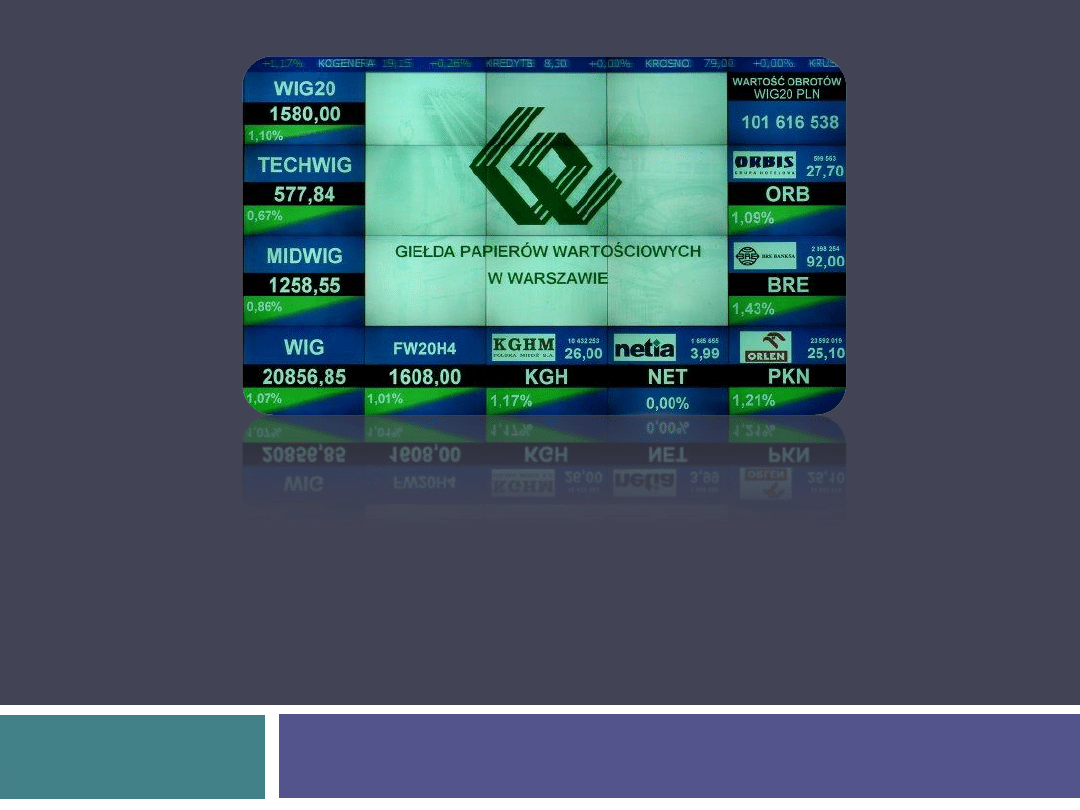

Czym jest giełda?

Giełda – to organizowane w ustalonym miejscu i czasie spotkania handlowe,

na których sprzedawane są ściśle określone towary po cenach ogłoszonych

w codziennych notowaniach. Transakcje na giełdach zawierane są zgodnie

z obowiązującym regulaminem, między członkami giełdy pośredniczącymi

w zawieraniu transakcji.

Giełda papierów wartościowych – rynek, na którym maklerzy dokonują na

rachunek klientów transakcji kupna-sprzedaży papierów wartościowych, np.

akcji, (obligacji skarbowych i korporacyjnych), warrantów, opcji lub

certyfikatów inwestycyjnych.

W Polsce działalność Giełdy Papierów Wartościowych w Warszawie została

wznowiona 16 kwietnia 1991 roku.

21

Komisja Nadzoru

Finansowego

KNF- Komisja Nadzoru Finansowego - centralny organ administracji państwowej

sprawujący nadzór nad rynkiem finansowym w Polsce. Powołany na mocy ustawy z dnia

21 lipca 2006 o nadzorze nad rynkiem finansowym. Nadzór nad działalnością Komisji

sprawuje Prezes Rady Ministrów.

Podstawowe zadania Komisji Nadzoru Finansowego

Sprawowanie

nadzoru

nad

sektorem

bankowym,

rynkiem

kapitałowym,

ubezpieczeniowym, emerytalnym, nadzór nad instytucjami płatniczymi i biurami usług

płatniczych, instytucjami pieniądza elektronicznego oraz nad sektorem kas

spółdzielczych

Podejmowanie działań służących prawidłowemu funkcjonowaniu rynku finansowego,

ubezpieczeniowego i emerytalnego;

Podejmowanie działań mających na celu rozwój rynku finansowego i jego

konkurencyjności;

Podejmowanie działań edukacyjnych i informacyjnych w zakresie funkcjonowania rynku

finansowego;

Udział w przygotowywaniu projektów aktów prawnych w zakresie nadzoru nad rynkiem

finansowym, ubezpieczeniowym i emerytalnym;

Stwarzanie możliwości polubownego i pojednawczego rozstrzygania sporów między

uczestnikami rynku finansowego, w szczególności sporów wynikających ze stosunków

umownych między podmiotami podlegającymi nadzorowi Komisji, a odbiorcami usług

świadczonych przez te podmioty;

22

Biuro Maklerskie

Dom maklerski

- instytucja będąca członkiem giełdy papierów

wartościowych, posiadająca możliwość prowadzenia na niej transakcji kupna

oraz sprzedaży papierów wartościowych. Najczęściej powiązana finansowo z

bankiem. Dom maklerski umożliwia swoim klientom założenie rachunku

inwestycyjnego, na którym przechowywane są informacje o posiadanych

przez niego środkach pieniężnych oraz papierach wartościowych. Klient może

dokonywać zleceń transakcji kupna oraz sprzedaży, które dom maklerski

wykona w jego imieniu.W domach maklerskich zatrudnieni są maklerzy,

którzy są upoważnieni przez dany dom do dokonywania transakcji na giełdzie.

Dom maklerski nieposiadający członkostwa na giełdzie jest nazywany Afiliant.

Oferta publiczna musi być przeprowadzona za pośrednictwem podmiotu

prowadzącego działalność maklerską (Wymóg ten wynika z ustawy o

publicznym obrocie)

Biuro maklerskie pełni funkcję oferującego papiery wartościowe w publicznym

obrocie

23

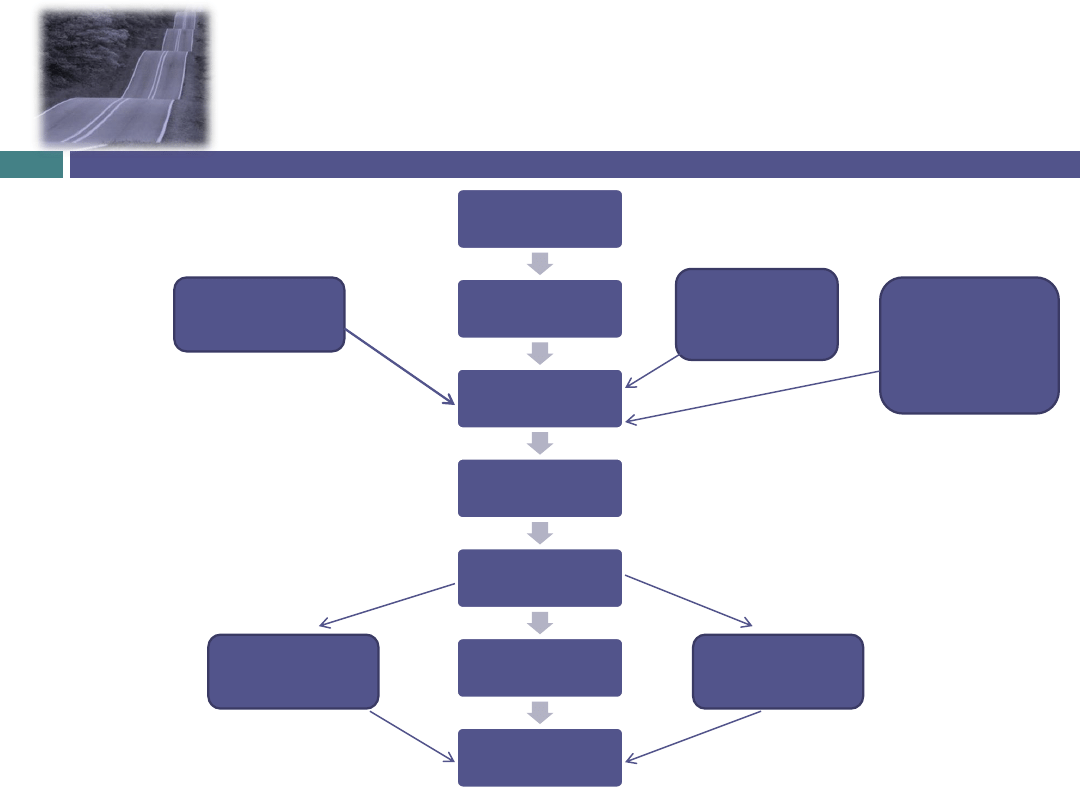

Droga spółki na giełdowy

parkiet

WZA

Zarząd spółki

Prospekt

emisyjny

KNF

Publiczna

subskrypcja

Notowanie PDA

na Giełdzie

Notowanie akcji

na giełdzie

Oferujący –

Biuro

maklerskie

Podmiot

sporządzająy

prospekt

Biegły

rewident

Sąd

Rejestrowy

KDPW

24

Pierwszy krok

– Etap upublicznienia

Zmiany strukturalne, organizacyjne i finansowe w spółce.

Przekształcenie spółki w spółkę akcyjną;

Podjęcie przez WZA uchwały o publicznej emisji akcji i wprowadzeniu akcji

spółki do obrotu publicznego oraz giełdowego;

Nawiązanie współpracy z:

-

Biurem maklerskim(oferującym)

-

Biegłym rewidentem

-

Doradcą prawnym i finansowym

w celu sporządzenia prospektu emisyjnego;

25

Dopuszczenie do publicznego obrotu

Złożenie do Komisji Nadzoru Finansowego, za pośrednictwem

oferującego, roboczej wersji prospektu wraz z wnioskiem

o wprowadzenie akcji do publicznego obrotu;

Wniesienie poprawek do prospektu emisyjnego według zaleceń KNF;

Uzyskanie zgody KNF na wprowadzenie akcji do obrotu publicznego;

26

Czynności rejestracyjne

Zdeponowanie wszystkich akcji dopuszczonych do obrotu giełdowego

w Krajowym Depozycie Papierów Wartościowych;

Złożenie przez spółkę do Zarządu Giełdy wniosku o wprowadzenie

akcji do obrotu na jednym z trzech rynków giełdowych:

•

Podstawowym

•

Równoległym

27

Nowa emisja- publiczna oferta

Przeprowadzenie

publicznej

oferty

(w

okresie

pomiędzy

przydziałem akcji nowej emisji a ich rejestracją możliwy jest na

Giełdzie obrotów PDA- prawami do akcji);

Określenie przez Zarząd Giełdy rynku notowań, systemu notowań i

daty sesji giełdowej na której nastąpi pierwsze notowanie;

28

Wprowadzenie do obrotu giełdowego

Emitenci, którzy wykorzystują w swojej działalności innowacje

i zaawansowane technologie, mogą zostać zakwalifikowani do SITech-

u (Segmentu Innowacyjnych Technologii);

Pierwsze notowanie na Giełdzie Papierów Wartościowych.

29

Wymogi dopuszczenia akcji do obrotu

na GPW (rynek podstawowy)

Dopuszczenie do publicznego obrotu decyzją

KNF;

Nie ograniczona zbywalność akcji;

Minimalna wartość akcji, które mają być

dopuszczone – 4 mln zł;

Minimalna wartość księgowa – 4 mln zł;

Udostępnienie informacji koniecznych do oceny

emitenta przez inwestorów (prospekt emisyjny+

raporty bieżące i okresowe);

Publikacja zbadanego przez audytora

sprawozdania finansowego za ostatni rok

obrotowy obejmujący co najmniej 12 m-cy;

Dopuszczenie

do obrotu

–

Rada Giełdy

Wprowadzenie

na 1 z 3 rynków

– Zarząd Giełdy

30

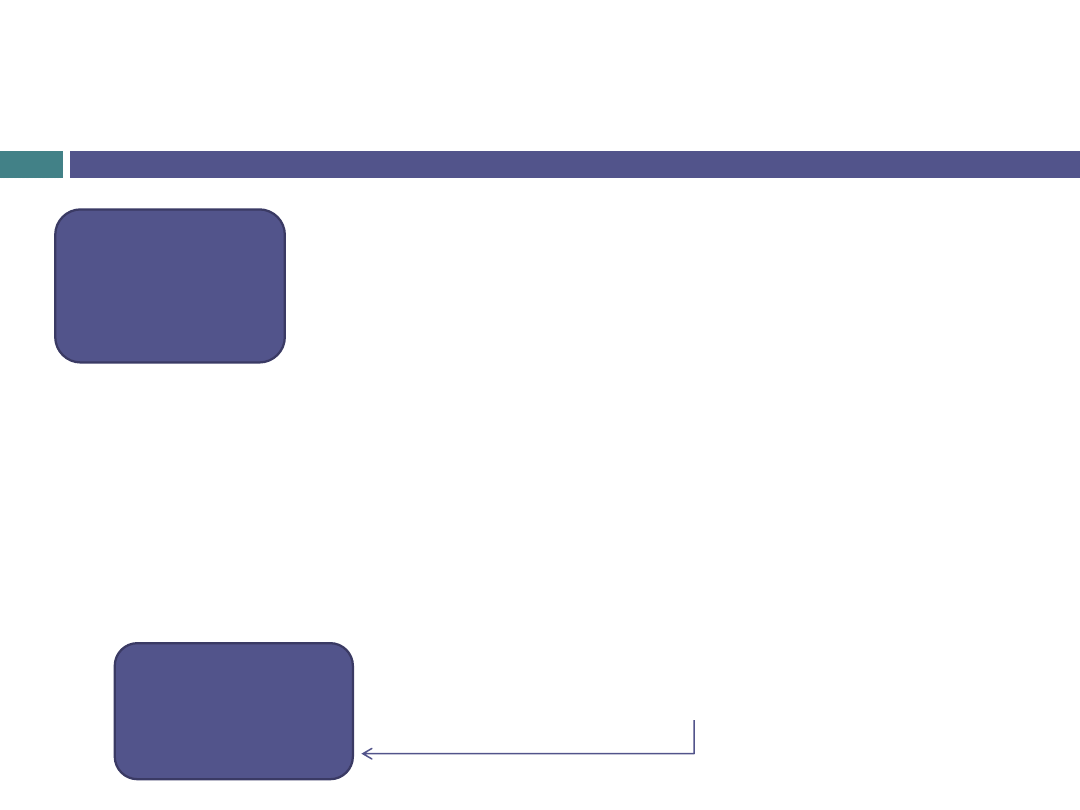

Korzyści z upublicznienia spółki

Korzyści

Dla

akcjonariuszy i

zarządu

Dla

pracowników

Dla spółki

Dla

kontrahentów

31

Korzyści dla spółki

Dywersyfikacja źródeł pozyskania kapitału na dalszy rozwój spółki;

Większa wiarygodność wobec banków i instytucji finansowych;

Wzrost znajomości marki firmy i konkurencyjności spółki;

Rynkowa wycena akcji (wysoka cena akcji to tańsze źródło pozyskania

kapitału);

Większe zaufanie akcjonariuszy do zarządu firmy;

Obniżenie kosztów finansowania zewnętrznego;

Obecność w mediach, praktycznie codzienna promocja, poprzez notowania

giełdowe;

Możliwość pozyskania inwestora strategicznego na korzystnych warunkach;

Możliwość podwyższenia wartości firmy – budowy grupy kapitałowej

(płatność akcjami nowej emisji)

Efekt marketingowy w otoczeniu rynkowym

32

Korzyści dla akcjonariuszy, zarządu i

pracowników

Opcje menedżerskie i

pracownicze umożliwiają

pozapłacowe

motywowanie kadry

zarządzającej i

pracowników, nie

obniżające kosztów

Możliwość realizacji

strategii wyjścia z

inwestycji w wybranym

przez siebie momencie

33

Wejście spółki na GPW

Obowiązki

Spółka akcyjna ma obowiązek przekazywać do KNF oraz Agencji

Informacyjnej:

Każdą informację powodującą zmianę treści prospektu w okresie jego

ważności;

Informację o wszelkich zdarzeniach mogących wpłynąć na cenę papieru

wartościowego;

Informacje bieżące i okresowe;

34

Wejście na GPW - koszty

Koszty emisji

(ok. 3% - 10% wartości

emisji)

Koszty doradztwa i

przygotowania

niezbędnych

opracowań i

dokumentów, w tym

prospektu emisyjnego

Koszty niezbędnych opłat

na rzecz instytucji rynku

kapitałowego (KNF,

GWP,KDPW

), wynikające

z procedury

dopuszczeniowej

Koszty związane ze

skutecznym

przeprowadzeniem

sprzedaży papierów

wartościowych (koszty

obsługi przez dom

maklerski, koszty

subemisji, koszty

promocji)

35

Oficjalna strona GPW -

http://www.gpw.pl

36

Oficjalna strona newconnect -

http://www.newconnect.pl

37

38

Bibliografia

1.

Witold Bień, Rynek papierów wartościowych, Centrum Doradztwa i Informacji Difin,

sp. z o.o, Warszawa 2008

2.

Alina Majchrzycka-Guzowska, Finanse i prawo finansowe, LexisNexis, Warszawa

2011

3.

www.gpw.pl

4.

www.newconect.pl

5.

www.knf.gow.pl

6.

http://mfiles.pl/pl/index.php/Gie%C5%82da

7.

http://notowania.pb.pl/instrument/PLGPW0000017

39

Dziękujemy

za uwagę !

40

Wyszukiwarka

Podobne podstrony:

Pozyskiwanie środków pozabudżetowych dla gmin na przykladzie gminy Iława

Praca Magisterska - Pozyskiwanie Środków Unijnych Na Finansowanie Zadań Gmin, PRACA MAGISTERSKA INŻY

Praca Magisterska - Pozyskiwanie Środków Unijnych Na Finansowanie Zadań Gmin, PRACA MAGISTERSKA INŻY

Praca Magisterska - Pozyskiwanie Środków Unijnych Na Finansowanie Zadań Gmin, do pracy, obrona WPR

Dotacje na e biznes Pozyskiwanie środków z UE

PREZENTACJA DZIECI NA DRODZE

wyscigi na drodze www prezentacje org

wyscigi na drodze www prezentacje org

więcej podobnych podstron