Ekonomia menadżerska

Ekonomia menadżerska

Ekonomia menadżerska

Ekonomia menadżerska

W gospodarce rynkowej firmy znalazły się w nowej sytuacji.

Muszą rozwiązać trzy podstawowe pytania (zagadnienia)

ekonomiczne:

1.

Co

produkować

2.

Jak

produkować

3.

Dla kogo

produkować

Od zarządzania firmą zależy czy dana firma przeżyje na

rynku, czy nie. Czy firmy potrafią być prowadzone w

warunkach ciągłych zmian.

Ekonomia menadżerska to zastosowanie teorii i metod

ekonomicznych w decyzjach firm i zarządów spółek.

Łączy tradycyjną ekonomię (przede wszystkim

mikroekonomię) z wiedzą o podejmowaniu decyzji, z

metodami i instrumentami analizy ilościowej i

optymalizacji. Zapewnia menadżerom instrumenty

ważne w ich codziennej pracy (Synek, M. Manažérska

ekonómia)

Czym zajmuje się ekonomia menadżerska?

Czym zajmuje się ekonomia menadżerska?

Założenie firmy

– jak to zrobić, jaką formę prawną

wybrać itp.

Majątkowa i kapitałowa budowa przedsiębiorstwa

– żeby

przedsiębiorstwo działało, musi zostać ono wyposażone

w zasoby gospodarcze, finansowe i ludzkie. O zasobach

decydują menadżerowie.

Działalność przedsiębiorstwa

powinna być związana z

zyskiem. Zysk można osiągnąć poprzez obniżenie

kosztów.

Menadżerowie muszą tworzyć

analizy zależności

pomiędzy przychodami, kosztami i zyskiem.

Innowacje i marketing

– głównym źródłem informacji dla

firmy jest marketing, który szuka okazji na rynku, ale

także określa wymagania i oczekiwania klientów.

Zakupy

– chodzi tutaj o ważną działalność firmy, która

służy do zapewnienia surowców i materiałów

Czym zajmuje się ekonomia menadżerska?

Czym zajmuje się ekonomia menadżerska?

Produkcja

– moc produkcyjna, jej miara, wykorzystanie,

redukcja kosztów stałych, wydajność pracy,

optymalizacja portfela produktów itp.

Inwestycje

– powiększanie majątku, decydowanie o

inwestycjach należy do najtrudniejszych decyzji

menadżerów.

Działalność finansowa

– pozyskiwanie źródeł

finansowych, decyzje o strukturze i ulokowaniu finansów,

o podziale zysku, analiza finansowa itp.

Łączenie (fuzje) przedsiębiorstw

– powstanie większych

przedsiębiorstw (koncerny, holdingi, konsorcja itp.)

Działalność analityczna

– kontroling, audyt wewnętrzny.

Kontroling monitoruje odstępstwa od planu.

Sanacja (uzdrowienie) firmy

– prowadzenie działalności

związane jest z ryzykiem, które menadżerowie powinni

wcześnie wykryć. Jeżeli będzie taka potrzeba, muszą

podjąć decyzję o uzdrowieniu przedsiębiorstwa.

Czym jest przedsiębiorstwo?

Czym jest przedsiębiorstwo?

Przedsiębiorstwo

stanowi podstawową jednostkę, w której

prowadzona jest produkcja albo usługi. Może mieć dowolną

formę prawną i wielkość.

G. Wöhe zdefiniował przedsiębiorstwo jako planowaną i

zorganizowaną jednostkę gospodarczą, w której

wytwarzane i sprzedawane są towary i usługi.

Podstawowe czynniki produkcyjne:

praca

aktywa inwestycyjne

materiały

Do tych podstawowych czynników zalicza się także:

prowadzenie przedsiębiorstwa

Przed założeniem przedsiębiorstwa należy:

Określić przedmiot działalności

Zaspokoić potrzebę środków finansowych i innych zasobów

Przemyśleć swoje założenia i wiedzę związaną z

prowadzeniem działalności

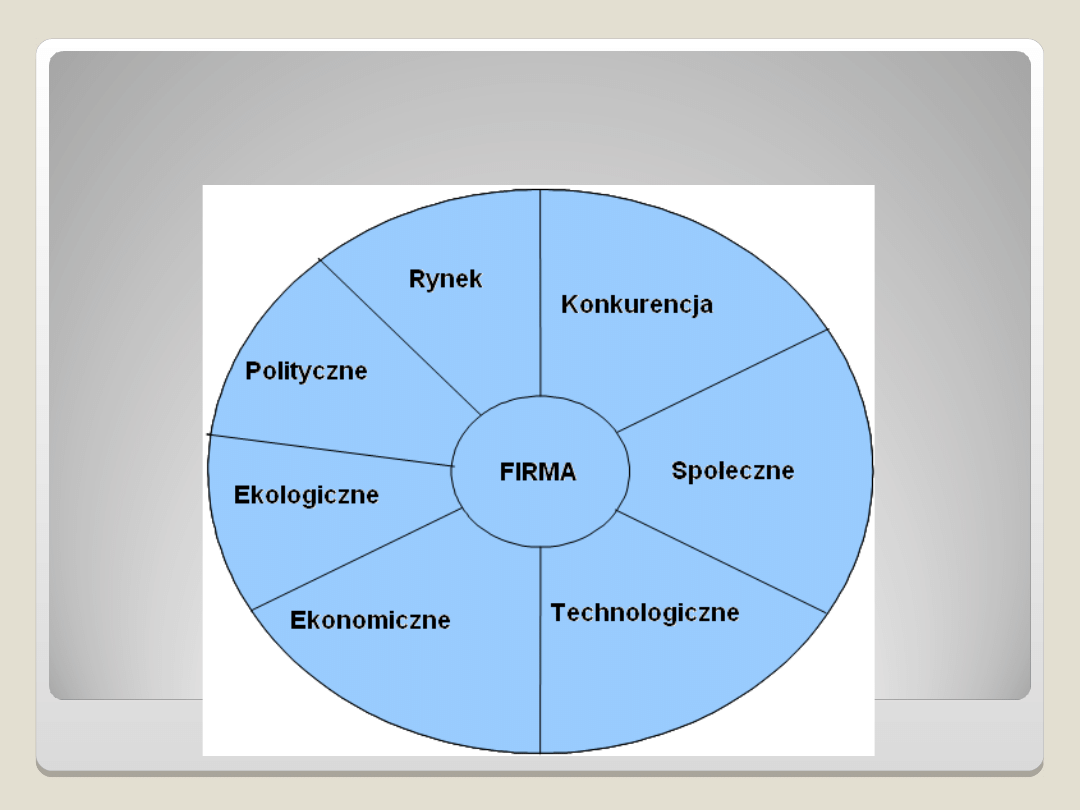

Środowisko zewnętrzne

Środowisko zewnętrzne

Czynniki zewnętrzne (STEEP) wpływające na przedsiębiorstwo

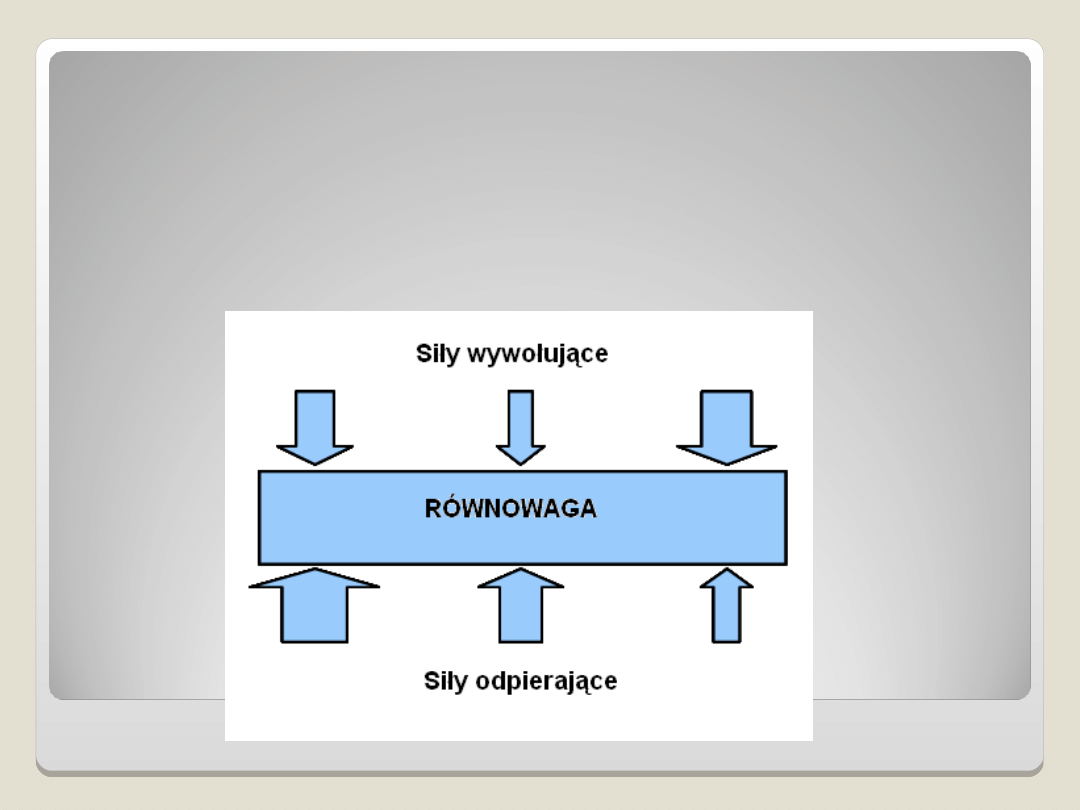

Zmiany w przedsiębiorstwie

Zmiany w przedsiębiorstwie

Pole siłowe – siły wywołujące najczęściej są wynikiem zmian

czynników STEEP. Siłami odpierającymi są najczęściej

pracownicy, którzy boją się zmian.

Kryteria wyboru formy prawnej

Kryteria wyboru formy prawnej

przedsiębiorstwa

przedsiębiorstwa

Kryteria wyboru:

Sposób i rozmiar odpowiedzialności

Organy zarządzające i decyzyjne w

przedsiębiorstwie

Ilość założycieli

Wymogi odnośnie do kapitału początkowego

Wymogi administracyjne i wydatki przy

zakładaniu przedsiębiorstwa

Udział w zysku, ew. stracie

Możliwości finansowe i dostęp do źródeł

zewnętrznych

Obciążenie podatkowe

Obowiązek jawności itp.

Formy prawne prowadzenia działalności

Formy prawne prowadzenia działalności

Osoba fizyczna

Spółki handlowe

osobowe:

Jawna spółka handlowa

Spółka komandytowa

kapitałowe:

Spółka z ograniczoną odpowiedzialnością

Spółka akcyjna

spółdzielnie

firmy państwowe

inne

Majątkowa budowa przedsiębiorstwa

Majątkowa budowa przedsiębiorstwa

Oprócz

zasobów ludzkich

prowadzenie przedsiębiorstwa

wymaga także

środków materialnych i gospodarczych

-

aktywa, na które firma potrzebuje

środków finansowych

(kapitał):

budynki,

maszyny,

surowce,

szlaki komunikacyjne, środki transportu, paliwa i wiele

innych

Potrzeby finansowe

mogą być pokrywane

ze środków

własnych, ale także zewnętrznych.

Majątek określa,

czego

posiadaczem jest przedsiębiorstwo

a kapitał

do kogo on

należy

.

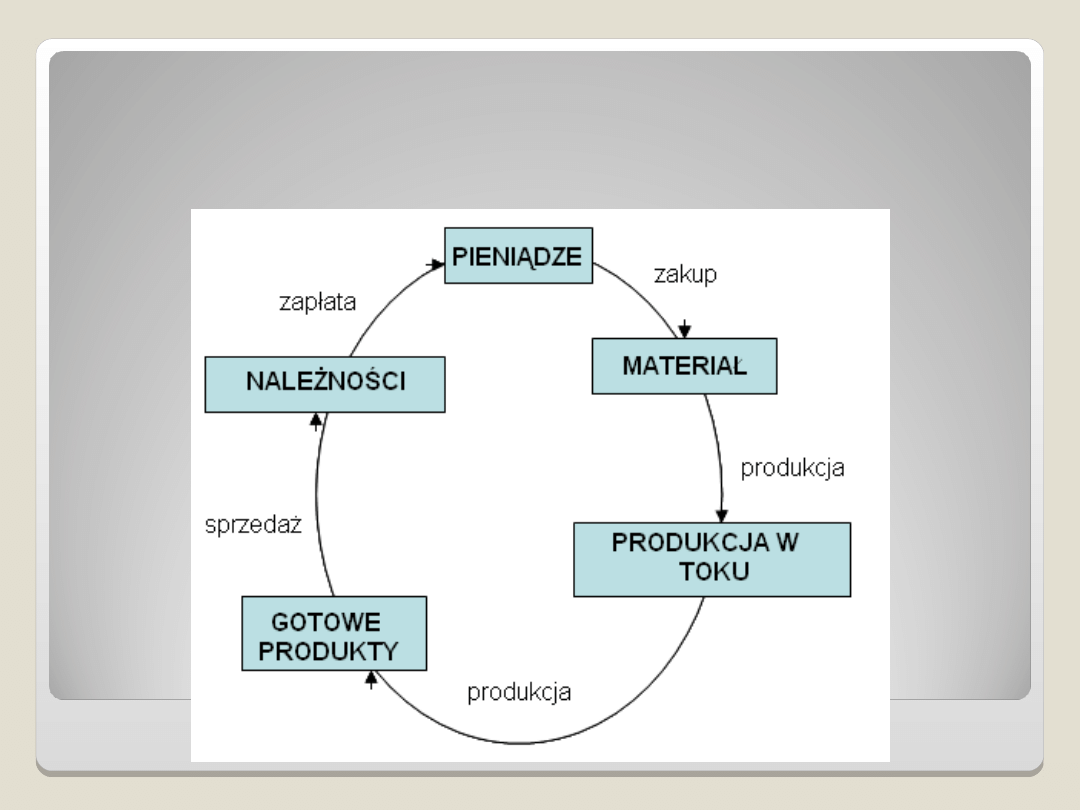

Obieg aktywów obrotowych

Obieg aktywów obrotowych

Aktywa obrotowe

Płynność

Płynność

Określa

zdolność aktyw do przemiany w środki

pieniężne.

Pieniądze są najbardziej płynnym majątkiem. Budynki i

maszyny są mniej płynne.

Płynność

–

zdolność przedsiębiorstwa do pokrycia swoich

zobowiązań

. Zapewnia stabilność finansową

przedsiębiorstwa. Jeżeli firma przez dłuższy czas nie

jest płynna – traci zdolność płatniczą.

Przedsiębiorstwo musi określić, jaki powinien być stan

płynnych środków. Zbytnia płynność nie jest

odpowiednia dla przedsiębiorstw, bo zaniża przychody.

Płynność i rentowność są podstawowymi

kryteriami kondycji finansowej przedsiębiorstwa.

Kapitałowa struktura przedsiębiorstwa

Kapitałowa struktura przedsiębiorstwa

Kapitał własny

– kapitał, który jest własnością właściciela. Jest

nośnikiem ryzyka. Jego udział w kapitale ogólnym jest

wskaźnikiem pewności finansowej przedsiębiorstwa.

W jednoosobowym przedsiębiorstwie chodzi o wkłady pieniężne i

niepieniężne.

W spółce handlowej chodzi o: kapitał początkowy (zakładowy),

fundusze kapitałowe, fundusze z zysku (rezerwowe), niepodzielony

zysk.

Kapitał zakładowy

obowiązkowo jest tworzony w spółkach z

ograniczoną odpowiedzialnością i w spółkach akcyjnych (emisja

akcji o określonej wartości nominalnej).

Kapitał zewnętrzny (obcy) (krótkoterminowy, ew. długoterminowy) –

określa dług przedsiębiorstwa, który w określonym terminie

przedsiębiorstwo musi spłacić.

???? Jakie są powody wykorzystania kapitału obcego?

Jakie są zalety i wady wykorzystania kapitału obcego?

Optymalna struktura kapitałowa

Optymalna struktura kapitałowa

Można ją określić jako średni ważony koszt kapitału

(WACC –

Weighted Average Cost of Capital).

Gdzie: k

0

- koszt kapitału w %

k

j

- koszt kapitału obcego przed opodatkowaniem

zysku w %

t - stawka opodatkowania zysku w ułamku

dziesiętnym

k

e

- koszty kapitału własnego po opodatkowaniu zysku

w %

V - całkowity kapitał (całkowita wartość rynkowa

firmy)

S - wartość rynkowa kapitału własnego

B - wartość rynkowa kapitału obcego

V

S

k

V

B

t

k

WACC

k

e

j

1

0

Stosunek pomiędzy przychodami,

Stosunek pomiędzy przychodami,

kosztami i wynikiem gospodarczym

kosztami i wynikiem gospodarczym

Przychody przedsiębiorstwa

– kwoty pieniężne uzyskane

przez przedsiębiorstwo z prowadzonej przez siebie

działalności w określonym okresie. Głównym przychodem

jest utarg ze sprzedaży towarów lub usług.

Marża

to różnica pomiędzy ceną zakupu a ceną sprzedaży.

Koszty przedsiębiorstwa

– kwoty pieniężne wyłożone przez

przedsiębiorstwo w celu uzyskania przychodu.

Wynik gospodarczy

– zysk/strata

Ceny

to produkt rynku, na którym spotyka się popyt i podaż.

???? Od jakich czynników zależy cena?

Jak można obniżyć koszty przedsiębiorstwa?

Koszty przedsiębiorstwa

Koszty przedsiębiorstwa

Istnieje dwojakie rozumienie kosztów. Jedno jest

wykorzystywane w księgowości a drugie to wewnątrz

firmowa rachunkowość zarządcza.

Koszty

określają wyrażone w pieniądzach zużycie czynników

produkcyjnych. Koszty

zawsze powiązane są z przychodami

w danym okresie.

Klasyfikacja kosztów:

Podział układu rodzajowego kosztów

Podział układu kalkulacyjnego (przedmiotowego) kosztów

Podstawowe rodzaje kosztów:

zużycie (surowców, materiałów,

paliw, energii itp.), amortyzacja, płacowe i pozostałe koszty

osobowe, koszty finansowe (ubezpieczenie, zapłacone

odsetki, opłaty itp.), koszty na usługi zewnętrzne (remonty,

czynsz, koszty podróży itp.)

Koszty mogą być dzielone także

ze względu na miejsce

powstania

(wewnątrz firmowe działy, centra...)

Koszty przedsiębiorstwa

Koszty przedsiębiorstwa

Podział układu kalkulacyjnego

kosztów określa,

na co zostały

przeznaczone koszty.

Ten podział jest bardzo ważny dla

przedsiębiorstwa i umożliwia określić rentowność i zysk

poszczególnych produktów, ew. usług. Te koszty są ważne

przy tworzeniu portfela produktów przedsiębiorstwa.

Podział układu kalkulacyjnego dzieli koszty na

bezpośrednie

,

które zależą od określonych rodzajów działalności i można

je obliczyć jako jednostkę kalkulacyjną oraz koszty

pośrednie

(koszty ogólne).

W podejmowaniu decyzji przez menadżerów ważnym

podziałem kosztów jest podział na koszty stałe i zmienne.

Koszty całkowite – poniesione na ogół produkcji.

Średnie koszty jednostkowe N

j

są to koszty przeznaczone na

daną jednostkę produkcji. Obliczane są poprzez podział

kosztów N przez całkowitą ilość produkcyjną.

q

N

N

j

Wzór obliczeniowy

Wzór obliczeniowy

+ 1.

Materiał bezpośredni

+ 2. Wynagrodzenia bezpośrednie

+ 3. Pozostałe koszty bezpośrednie

Razem 1.-3. = Koszty własne produkcji

+ 4. Koszty administracyjne

Razem 1.-4. = Koszty własne działalności

+ 5. Koszty sprzedaży

Razem 1.-5. = Pełne koszty własne

działalności

+ 6. Zysk

Razem 1.-6. = Cena bez VAT (cena produktu

lub usługi)

Koszty stałe i zmienne

Koszty stałe i zmienne

Koszty zmienne

zmieniają się wraz z wielkością

produkcji. Jeżeli wzrastają w takim samym tempie

są to koszty proporcjonalne; jeśli wzrastają

szybciej - koszty progresywne; jeśli wzrastają

wolniej - koszty degresywne.

Do zmiennych kosztów należą koszty jednostkowe i

część kosztów ogólnych.

Koszty stałe

nie zmieniają się do określonej

wielkości produkcji. Służą do zapewnienia

funkcjonowania procesu produkcyjnego. Do

stałych kosztów należy większość kosztów

ogólnych, czynsz, odsetki od pożyczek, opłaty

leasingowe itp.

Metoda ABC

Metoda ABC

Jej celem jest podział kosztów ogólnych według faktycznego

powodu ich powstania. Te obliczenia określają i

przyporządkowują koszty do poszczególnych czynności, np.

zamówienie materiału, przyjęcie i wydanie materiału,

transport wewnątrz firmy, kontrola jakości, opakowanie

produktów itp.

Metoda ABC

jest przydatna, kiedy:

- koszty ogólne firmy są wysokie,

- produkty są zróżnicowane,

- koszty związane z błędami są wysokie,

- na rynku jest silna konkurencja.

Metoda ABC jest przydatnym instrumentem przy ulepszaniu

produktów, usług, procesów i strategii rynkowych. ABC

umożliwia zarządowi przedsiębiorstwa zrozumieć, co

powoduje koszty i jak można nimi zarządzać. Według tego

systemu firma może zyskać pogląd na to, jak efektywnie

przekształcać zasoby firmy na wartości.

Rachunkowość finansowa, zarządcza i

Rachunkowość finansowa, zarządcza i

księgowośc kosztów

księgowośc kosztów

Rachunkowość finansowa

monitoruje informacje dla

przedsiębiorstwa, jako ogółu i przeznaczona jest przede

wszystkim dla użytkowników zewnętrznych (urzędy

skarbowe, banki, audytorzy). Jej struktura określona jest

przez ustawę.

Księgowość kosztów

wykorzystywana w zarządzaniu

wewnątrz firmy. Jest związana z budżetami, kalkulacjami.

Ukierunkowana jest na wydajność, procesy (Activity Based

Accounting).

Rachunkowość zarządcza

(Management Accounting) służy do

efektywnego zarządzania przedsiębiorstwem i jego

działami. Wykorzystuje dane z rachunkowości finansowej,

księgowości kosztów, kalkulacji, ewidencji operatywnej,

statystyki. Zajmuje się kosztami, przychodem, ale

monitoruje także cash flow. Często przekształca się w

kontroling.

Kontroling

Kontroling

W odróżnieniu od rachunkowości i sprawozdawczości,

które prowadzi firma w zakresie legislatywy głównie z

myślą o otoczeniu,

kontroling ukierunkowany jest na

monitorowanie procesów biznesowych

na potrzeby

wewnętrzne, co daje nowy pogląd na działalność

przedsiębiorstwa. W odróżnieniu od księgowości,

kontroling jest

zorientowany na przyszłość

i

długoterminowy sukces firmy. Ukierunkowany jest na

dziedzinę ekonomii, logistyki (produkt, dostawy, zakup

materiałów itp.), ale także odnosi się do jakości

produkcji.

Wprowadzenie kontrolingu jest związane z efektywną

pracą ze źródłami informacji, co wymaga elastycznego

systemu informacyjnego, który będzie potrafił

przystosować się do zmian z możliwością wyboru

rzetelnych informacji i stworzenia firmowej bazy

wiedzy.

Powody wprowadzenia kontrolingu

Powody wprowadzenia kontrolingu

Potrzeba orientacji w środowisku wewnętrznym i

zewnętrznym,

Potrzeba bazy danych i filtru informacji,

Potrzeba tworzenia ofert wariantowych,

Potrzeba tworzenia scenariuszy odbioru ofert

wariantowych,

Wyrównanie interesów i ujednolicenie celów,

Ocena działalności planowanych wskaźników,

Odkrywanie ryzyka, analiza odstępstw od żądanego

kierunku,

Analiza efektów działalności przedsiębiorstwa i podjętych

przez niego decyzji,

Planowanie rozwoju przedsiębiorstwa w zbiorczych i

analitycznych wskaźnikach,

Inspiracja dla najwyższego kierownictwa do odkrywania

nowych rodzajów działalności, które przynoszą

przedsiębiorstwu efekt ekonomiczny.

Filozofia kontrolingu

Filozofia kontrolingu

Odpowiedzialność menadżera i kontrolera

Menadżer

Odpowiedzialność

za decyzje i za

wynik

Kontroler

Odpowiedzialność

za informacje,

porady i kształcenie

KONTROLIN

G

Filozofia kontrolingu

Filozofia kontrolingu

Menadżer

Kontroler

Planuje i podejmuje decyzje

Podejmuje działania na

podstawie odstępstw (odchyleń)

od wyznaczonych celów

Reaguje w celu zachowania

równowagi z otoczeniem

Porady ekspertów

Zarządza z orientacją na cel,

podstawą jest planowanie i

kontrola

w procesie zarządzania akceptuje

kontrolera jako równego sobie

partnera

przygotowuje dokumenty do

planowania i podejmowania

decyzji

kieruje procesem planowania

informuje o wysokości i

przyczynach odchyleń

informuje o zmianach otoczenia

przedsiębiorstwa

oferuje doradztwo ekonomiczne

koordynuje procesem tworzenia i

funkcjonowania systemów

wspiera koordynację

jest partnerem menadżera

Ważne wskaźniki ekonomiczne

Ważne wskaźniki ekonomiczne

W celu monitorowania i oceny aktualnego stanu

przedsiębiorstwa oraz do porównania najlepiej

skorzystać z następujących wskaźników:

Rentowność

wyraża opłacalność, stopę zwrotu z

podstawy obliczeniowej (utarg, kapitał własny,

ceny, koszty itp.).

Ważne wskaźniki ekonomiczne

Ważne wskaźniki ekonomiczne

ROI = przychód wyrażony jako procent z określonych

inwestycji

Ważne wskaźniki ekonomiczne

Ważne wskaźniki ekonomiczne

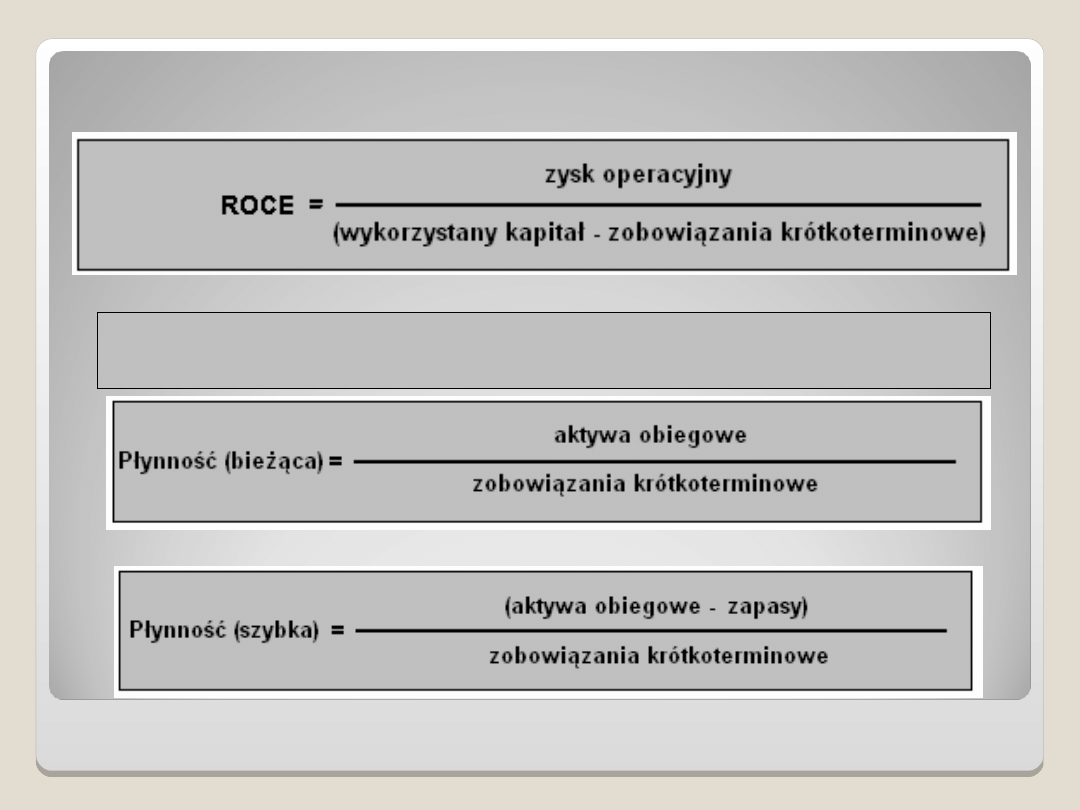

ROCE

– (return of capital employed). Wpływy finansowe firmy

z prowadzenia działalności wyrażony jak procent z

całkowitego kapitału inwestycyjnego.

ROI

- (return on investment). Zwrot z inwestycji.

Płynność bieżąca

powinna być w przedziale 1,5 - 2,5

Płynność szybka

powinna być w przedziale 1 - 1,5

Ogólnie rzecz ujmując to wskaźniki płynności mierzą zdolność

firmy do uregulowania swoich zobowiązań płatniczych.

Chodzi o przypadek, w którym spółka chce nabyć aktywa

od banku, albo przekształcić aktywa w gotówkę. Płynność

bieżąca mierzy zdolność płatniczą przedsiębiorstwa z

punktu widzenia krótkiego okresu (np. miesiąca). W

mianowniku znajdują się wszystkie zobowiązania pieniężne

z terminem płatności do 1 roku. Chodzi o ogólny wskaźnik,

który jest łatwy do wyliczenia, dlatego jest bardzo często

wykorzystywany. Porównywany jest z średnią dla danego

sektora.

Płynność szybka mierzy zdolność płatniczą przedsiębiorstwa

po odliczenia zapasów z aktyw obrotowych. Jest tak

dlatego, że zapasy są zazwyczaj mniej płynne niż pozostałe

aktywa obrotowe a ich odsprzedaż (przekształcenie w

środki płynne) nie przynosi zysku.

Ważne wskaźniki ekonomiczne

Ważne wskaźniki ekonomiczne

Cash flow

(przepływ pieniężny) = różnica pomiędzy

przypływem a odpływem pieniędzy z przedsiębiorstwa. Jeśli

firma płaci więcej niż inkasuje chodzi o

negatywny cash

flow

. Jeżeli jest przeciwnie -

pozytywny cash flow

.

Przedsiębiorstwo nie powinno mieć negatywnego przepływu

pieniędzy przez dłuższy czas.

Przychody pieniężne

wyrażają sprzedaż za gotówkę,

windykacje należności, pożyczki, kredyty, wkłady właścicieli

w gotówce i inne.

Wydatki pieniężne

określają płatności za faktury, wypłaty

wynagrodzeń, zakup maszyn, potrącony podatek, spłaty

pożyczek i kredytów, wypłatę dywidendy i inne.

Przedsiębiorstwo zawsze powinno mieć przygotowaną

odpowiednią ilość gotówki.

Ważne wskaźniki ekonomiczne

Ważne wskaźniki ekonomiczne

Wskaźniki MVA i EVA

Wskaźniki MVA i EVA

Wraz z globalizacją wzrosło znaczenie

inwestorów międzynarodowych, którzy

podlegają większej presji, co doprowadziło do

wzmocnienia wartości dla akcjonariuszy

(shareholder value). W firmie konsultingowej

STERN STEWART MANAGEMENT SERVIS

w NY (1993) powstały nowe wskaźniki

MVA i

EVA.

Opierają się one na tym, że rzeczywistymi

kosztami przedsiębiorstwa są koszty

ekonomiczne a nie księgowe, które zakładają,

że akcjonariusze bezpłatnie oferują swój

kapitał.

MVA- Market Value Added – rynkowa wartość

MVA- Market Value Added – rynkowa wartość

dodana

dodana

MVA

= rynkowa wartość przedsiębiorstwa – kapitał handlowy

Jeżeli jest dodatnia, menadżerowie pracują dobrze, jeżeli

pracują źle to wartość zainwestowana jest obniżana

Wskazuje ile pieniędzy inwestorzy włożyli w

przedsiębiorstwo i ile mogą zyskać poprzez sprzedaż akcji

na giełdzie

Wykorzystywany do określenia międzyrocznej zmiany

wartości

MVA = (Ps – Pp) * n

Ps = cena sprzedaży akcji

Pp = cena zakupu akcji

n = liczba akcji

Wadą tego wskaźnika jest to, że można go wykorzystać

tylko w przypadku przedsiębiorstw, które mają swoje akcje

na giełdzie.

Podobnym wskaźnikiem jest

TSR – całkowita stopa zwrotu dla

akcjonariuszy

– uwzględnia także trwały przepływ pieniędzy

(dywidend), które wynikają z faktu posiadania akcji

TSR = (Ps – Pp) * n + d (i – j)

d (i – j) – suma wypłaconych dywidend w okresie i – j

EVA - Economic Value Added – ekonomiczna

EVA - Economic Value Added – ekonomiczna

wartość dodana

wartość dodana

EVA = EBIT * (1 – t) – C * WACC

EVA = NOPAT – C * WACC

EBIT

– zysk operacyjny przed

opodatkowaniem

t – stopa opodatkowania dochodu (wys.

podatku dochodowego)

C – kapitał zainwestowany długoterminowo,

NOPAT – zysk operacyjny po opodatkowaniu

WACC – koszt kapitału wyrażony w stopie

dyskontowej

Zysk operacyjny po opodatkowaniu musi

być wyższy niż koszty kapitału

Celem prowadzenia działalności jest

tworzenie EVA

Koszty z menadżerskiego punktu

Koszty z menadżerskiego punktu

widzenia

widzenia

Praktycznie każda decyzja menadżera jest wynikiem porównania

kosztów.

Ile to kosztuje - Ile z tego zyskamy

Przykłady:

przychody (zyski) z produkcji nowego produktu – koszty

przedprodukcyjne,

produkcyjne i sprzedaż

Przychody z inwestycji – koszty poniesione na inwestycję

Koszty z menadżerskiego punktu widzenia:

ekonomiczne

(realne, istotne) koszty, które poza kosztami

uwzględnionymi w księgowości zawierają także tzw.

koszty

alternatywne.

Przy podejmowaniu decyzji o wprowadzeniu

nowego produktu trzeba je wziąć pod uwagę. Nie można opierać

się tylko na wyliczonych kosztach produktu. Koszty alternatywne

stanowią sumę pieniężną (utracony zysk), która zostaje stracona,

jak zasoby (praca i kapitał) nie są wykorzystane jako najlepsza

alternatywa.

Koszty explicite

(jawne)

to koszty, które ponosi

przedsiębiorstwo (w formie wydatków pieniężnych) na zakup

środków produkcyjnych, za wynajem, za korzystanie z kapitału

obcego itp.

Koszty z menadżerskiego punktu

Koszty z menadżerskiego punktu

widzenia

widzenia

Koszty implicite

– nie mają formy wydatków pieniężnych i dlatego

trudno je obliczyć. Do ich określenia używa się nakładów

alternatywnych. Koszty implicite to np. – wynagrodzenie, które

przedsiębiorca mógłby dostać w innej pracy; odsetki, które mógłby

zyskać dzięki inwestycji swojego kapitału w inne akcje itp. Te

koszty nie są zawarte w księgowości, ale są ważne przy

podejmowanie niektórych decyzji.

Koszty relewantne (istotne)

to koszty, które wpływają na określone

decyzje, dlatego że na podstawie tych decyzji ulegają zmianie.

Chodzi tutaj np. o wybór jednego z wariantów. Pozostałe koszty w

przypadku określonych decyzji są nierelewantne (nieistotne) i nie

wpływają na wysokość.

Koszty przyrostowe (dodatkowe)

są uwzględniane przy

podejmowaniu każdej decyzji. Mają na nie wpływ konkretne

decyzje. Chodzi o tzw.

koszty utopione.

Przykład: Warsztat ma wolną zdolność produkcyjną. Koszty

produkcyjne jednej godziny pracy maszyn to25 PLN a koszty

ogólne to 30 PLN. W sumie 55 PLN/godz. Istnieje możliwość

sprzedaży zdolności produkcyjnej za 40 PLN/godz. Czy to nie jest

działanie na stratę?????? Podejmij menadżerską decyzję,

sprzedasz zdolność produkcyjną w tych okolicznościach?

Przykłady

Przykłady

1.

Na sprzedaż jest zakład produkcyjny za 500 000 PLN. Pan

Jan może go kupić ze swoich oszczędności a pan Józef

musiałby tę sumę pożyczyć od banku z odsetkami w

wysokości 12%, tj. za 60 000 PLN rocznie. Zakłada się, że

koszty produkcji będą w obydwóch przypadkach

jednakowe. Będą koszty całkowite pana Józefa wyższe???

Które z kosztów będą implicite, które explicite a które

alternatywne?

2. Pan Tomasz podjął decyzję o prowadzeniu działalności

jako rzemieślnik. Poprzez analizę informacji doszedł do

wniosku, że może zarobić ok. 500 tys. PLN rocznie.

Koszty produkcyjne i pozostałe koszty to w sumie 300

tys. PLN. Jego zysk przed opodatkowaniem wyniosą

zatem 200 tys. PLN. Po odliczeniu podatku dochodowego

zostanie mu ok. 140 tys. PLN. Aby założyć firmę musi

zainwestować 1 mln PLN. Stopa procentowa w banku to 6

%. Straci pan Tomasz dotychczasowe wynagrodzenie w

wysokości 9 tys. PLN. Przygotuj budżety według

księgowości i z kosztami alternatywnymi.

Przykłady

Przykłady

3.

Producent soków zaksięgował za miesiąc następujące

koszty:

Zużycie materiałów

650 400 PLN

Płace dla pracowników produkcyjnych 130 800 PLN

Koszty ogólne

228 200

PLN

Wyprodukowano 966 500 litrów soków.

Ustal wysokość:

Całkowite koszty produkcji

Na 1 litr:

Bezpośredni materiał

Bezpośrednia płaca

Koszty ogólne

Całkowite koszty własne

Ustal koszty własne na butelkę soku o pojemności 0,7 l.

Przykłady

Przykłady

Obliczenie punktu zwrotnego (zerowego):

q - ilość produktów

p - cena produktu

T - całkowity obrót

F - koszty stałe

b - zmienne koszty na jeden produkt

N - całkowite koszty

BZ - punkt zwrotny

Jeżeli cena się nie zmieni, to obrót T = pq

Koszty całkowite N = F+bq

Jeżeli T = N – chodzi o punkt zerowy (punkty zwrotu,

krytyczny próg rentowności,....)

Pq = F + bq

q (BZ) = F/ p-b pq =F + bq p =F/q + b

Przykłady

Przykłady

4.

Kwartalna zdolność produkcyjna zakładu odlewniczego to

1320 t odlewów. Średnia cena 1 t odlewów to 6 250 PLN.

Koszty stałe to 1 180 000 PLN, koszty zmienne za 1 t –

4710 PLN.

Oblicz punkt zwrotu zakładu odlewniczego

Ile t odlewów musi zakład wykonać w ciągu kwartału,

żeby nie przynosił straty?

Jeśli jest

Oblicz krytyczne wykorzystanie zdolności produkcyjnej,

jeżeli:

VK

krit

= BZ x100/ VK

W ilu % musi zostać wykorzystana zdolność produkcyjna

zakładu, żeby nie przynosił straty?

Celem każdego zakładu jest osiągnąć zysk.

Ile t odlewów powinien wykonać zakład, jeżeli chce

osiągnąć zysk w wysokości 620 000 PLN za kwartał?

Potem BZ = F + Z

min

/p-b

O ile % wzrośnie zdolność produkcyjna przy tym zysku?

Ile ton odlewów może wyprodukować zakład przy 100%

wykorzystaniu zdolności produkcyjnej?

Planowanie kosztów

Planowanie kosztów

W większość

plan kosztów

w przedsiębiorstwie jest częścią

planu finansowego

(budżetu). Budżet zawiera plan

przychody, koszty, zyski, podział zysku itp.

Plan finansowy ma dwie podstawowe części:

przychody i

koszty.

Głównym celem planu kosztów jest ich redukcja.

We wszystkich działaniach biznesowych odzwierciedla się

presja związana z obniżeniem kosztów.

Podstawą przy planowaniu może być model kosztów, plany

operacyjne produkcji, normy zużycia, limity, budżety,

kalkulacje itp.

Przy planowaniu kosztów wykorzystuje się różne sposoby

podziału kosztów.

Planując

koszty jednostkowe

, punktem wyjścia jest

planowana wielkość i struktura działań (produkty,

półprodukty, usługi), normy zużycia środków

produkcyjnych, ich cena i taryfa.

Bardziej złożone jest planowanie

kosztów ogólnych

(amortyzacja, zużycie energii, czas przeznaczony na

naprawy,...). Podstawą są koszty poniesione w poprzednim

okresie.

Przykład

Przykład

5. Przedsiębiorstwo produkuje 3 rodzaje produktów A, B, C. Z

obliczeń wynika, że produkt C przynosi straty (10 PLN za szt.). Firma

będzie się starać ograniczyć jego produkcję, albo całkowicie

zaprzestanie jego produkcji jeżeli nie uda się obniżyć kosztów.

Najbardziej opłacalna jest produkcja produktu A. Firma stara się

zwiększyć jego produkcję. Wysokość kosztów całkowitych została

zawarta w

tabeli 1:

Pozycja

Produkt

A

B

C

Materiał bezpośredni (PLN)

80 50 20

Płace bezpośrednie (PLN)

20 50 80

Pozostałe koszty bezpośrednie (PLN)

10

10

10

Administracja (200% z płac bezpośrednich) PLN 40

100

160

Całkowite koszty własne (PLN) 150

210 270

Cena w PLN

180 250 260

Zysk w PLN

30 40 -10

Rentowność (zysk/cena) w %

16,7 16 -3,8

Przykład

Przykład

6. Firma na podstawie kosztorysów postanowiła obniżyć

produkcję produktu

C

z

1800

na

1400

szt., ale zwiększyć

produkcję produktu

A

z

2000

na

2200

i produktu

B

z

1600

na

1900 szt

. Menedżer zakłada, że zaoszczędzone środki będą

wykorzystane w celu zwiększenia produkcji produktów A i B.

a) Zrób budżet kosztów dla pierwotnej objętości produkcji

(1800, 2000, 1600 szt.), budżet musi zawierać: zysk, koszty

bezpośrednie, z tego płace bezpośrednie, koszty

administracyjne (ogólne) i zysk w PLN

b) Stwórz budżet zmienionych wielkości produkcyjnych (1400,

2200,1900)

Wymagania dotyczące zdolności produkcyjnej są identyczne dla

wszystkich trzech produktów. Wydajność produkcji umożliwia

produkcję 5400 szt. produktów w dowolnej kombinacji. Nie

istnieją ograniczenia dotyczące zbytu (sprzedaży).

c) Zadecyduj o strukturze produkowanego asortymentu, tak

żeby zysk był największy.

Cena

Cena

Cena

stanowi kwotę pieniężną, za która dany produkt lub

usługę można sprzedać i kupić. Powstaje na rynku na

którym istnieje popyt i podaż.

Jeśli podaż jest równa z popytem, cena jest równoważna.

Zmiana podaży i popytu wywołuje zmienię ceny. W

praktyce menadżerskiej najczęściej rozwiązuje się

zagadnienia ustalania cen nowych produktów i zmian

cenowych.

Ustalenie ceny nowego produktu:

Określenie celów polityki cenowej

Określenie popytu

Określenie kosztów

Analiza cen i zachowania się konkurencji

Wybór metody ustalenia ceny

Decyzja o wysokości ceny

Polityka cenowa

Polityka cenowa

Orientacja na przeżycie

– firma decyduje się na nią wtedy, gdy

na rynku jest duża konkurencja, która produkuje identyczne,

albo porównywalne produkty (dla klienta mają takie same

zastosowanie), doszło do zmian preferencji klientów, albo do

straty niektórych rynków zbytu. Próba przeżycia może

prowadzić do cen, które nie przynoszą zysku ew. Może chodzić

o ceny generujące straty.

Maksymalizacja zysku

– jest oparta na oszacowania popytu i na

tej postawie ustalana jest cena, która gwarantuje

maksymalizację zysku, , cash flow, maksymalną stopę zwrotu

inwestycji.

Uzyskanie największego udziału na rynku

– punktem wyjścia jest

założenie, że lider będzie mieć najniższe koszty i długotrwałe

najwyższe zyski. Często firma decyduje się na ceny

uśrednione lub poniżej średniej. Wyjątkiem są szybko

rozwijające się gałęzie przemysłu, gdzie przedsiębiorstwa przy

wprowadzeniu nowego lub innowacyjnego produktu z reguły

wykorzystują strategię wysokich cen.

Strategia nie obniżania wysokości cen

- ceny nie są obniżane

poniżej poziomu konkurencji i kosztów produkcyjnych.

Ustalane są tzw.

ceny prestiżowe

.

Polityka cenowa

Polityka cenowa

Strategia wysokich cen

– może być wykorzystywana w

przypadku nowego produktu wtedy, gdy w znaczący sposób

odróżnia się on od produktów konkurencji.

Strategia niskiej ceny

– wykorzystywana w celu zwiększenia

udziału w rynku. Zależna jest od ilości produkowanego

produktu. Może chodzić także o sugerowaną cenę produktu.

Firma może wybrać czy będzie stanowić konkurencje

cenową, lub niecenową (serwis, gwarancja, ....).

Przykład:

Firma X zajmująca się hurtem zakupiła specjalne okucia za

320 PLN i sprzedaje je za 460 PLN. Ze względu na

ograniczoną pojemność przechowywania produktów firma

może sprzedać miesięcznie maksymalnie 50 000 szt.

Obecnie sprzedaż utrzymuje się na poziomie 30 000 sztuk

na miesiąc. Koszty stałe to 1 mln PLN miesięcznie.

Krótkoterminowo zrównoważona cena minimalna (320 PLN)

jest równa kosztom zmiennym. Oblicz długoterminowo

zrównoważoną cenę minimalną przy sprzedaży rzędu 50

000 sztuk.

??????

??????

Chcesz wprowadzić na rynek nowy produkt (podaj jaki),

albo usługę n. Jaką strategie cenową wybierzesz i dlaczego?

Jakie czynniki wpływają na cenę?

Na podstawie czego opiera się większość menadżerów przy

ustalaniu wysokości cen i gdzie można znaleźć rezerwę na

wzrost zysku?

Jest cena narzędziem marketingowym?

W jaki sposób cena może wpłynąć na zachowanie

konsumentów?

Fukncja kosztów

Fukncja kosztów

K = SK + ZK × q

K = SK + ZK × q

K Koszty całkowite w PLN

q objętość produkcji w jednostce

naturalnej np. sztuki

ZK koszty zmienne dla jednostki (jedna

szt.)

SK koszty stałe

Przykład: Firma CONTEC produkuje czipy

komputerowe. Oblicz wysokość stałych i

zmiennych kosztów, jeżeli koszt całkowity

produkcji 10 000 czipów to 100 000 PLN, a przy

produkcji rzędu 20 000 czipów to 150 000 PLN.

Uśrednione (jednostkowe) koszty

Uśrednione (jednostkowe) koszty

Kj = SK/q + ZK

Kj = SK/q + ZK

Przykład:

CONTEC zapłacił w roku 2013 za wynajem,

opłaty administracyjne, inwestycje w

dalszy rozwój i reklamę 250 000 PLN.

Koszty zmienne na jednostkę produkcyjną

to 10 PLN. Ile czipów wyprodukowała firma

w roku 2013, jeżeli uśrednione koszty na

jednostkę to15 PLN?

Dochód

Dochód D =∑p×q

D =∑p×q

D dochód

p cena

Przykład:

CONTEC produkuje w danym roku 3 rodzaje

czipów. Czipy serii A, które kosztują 10 PLN

wyprodukowano 12 tysięcy, czipy serii B i

C kosztują tyle samo, a wyprodukowano

ich odpowiednio 15 i 20 tysięcy. Całkowity

dochód to 240 tysięcy. Jaka jest cena

czipów serii B i C?

Równanie kosztów w przyp. większego asortymentu

Równanie kosztów w przyp. większego asortymentu

K= SK + b*

K= SK + b*

× q

× q

b* koszty zmienne (SK) na złotówkę produkcji

q produkcja w PLN

Przykład:

W ciągu pierwszego roku całkowite koszty

firmy CONTEC to 400 000 PLN a produkcja

wyniosła 1 000 000 PLN. W drugim roku

działalności koszty wyniosły 460 000 PLN, ale

produkcja wzrosła na poziom1 300 000 PLN.

Oblicz stałe i zmienne nakłady na złotówkę

produkcji, koszty te nie zmieniły się przez te

dwa lata.

Wynik finansowy przedsiebiorstwa

Wynik finansowy przedsiebiorstwa

Z = P-K

Z = P-K

P przychody

K koszty

Przykład:

Koszty stałe firmy CONTEC w danym okresie

wynosiły 450 000 PLN, podział kosztów

zmiennych na złotówkę produkcji w tym

okresie wyniósł 40 groszy. Oblicz

zysk/stratę firmy, jeżeli jej produkcja to

1 200 000 PLN.

Współczynnik kosztów

Współczynnik kosztów

=

=

przychody/koszty

przychody/koszty

Przykład 7:

Firma Gigabyte straci na licencjach, materiałach,

pracy i pozostałych kosztach na produkcję kart

graficznych 10 000$ miesięcznie. Za te koszty

wyprodukuje karty graficzne, które następnie

sprzeda za 20 000$. Jaki jest współczynnik

kosztów?

Rentowność z kosztów

Rentowność z kosztów

= zysk/koszty

= zysk/koszty

Przykład 8:

Firma Macrohard wypracuje w ciągu roku zysk w

wysokości 150 000 000$. Jednak żeby otrzymać

ten zysk musi wyłożyć 100 000 000$ na koszty.

Jaka jest rentowność z kosztów? Jaki zysk

przypada na 1 $?

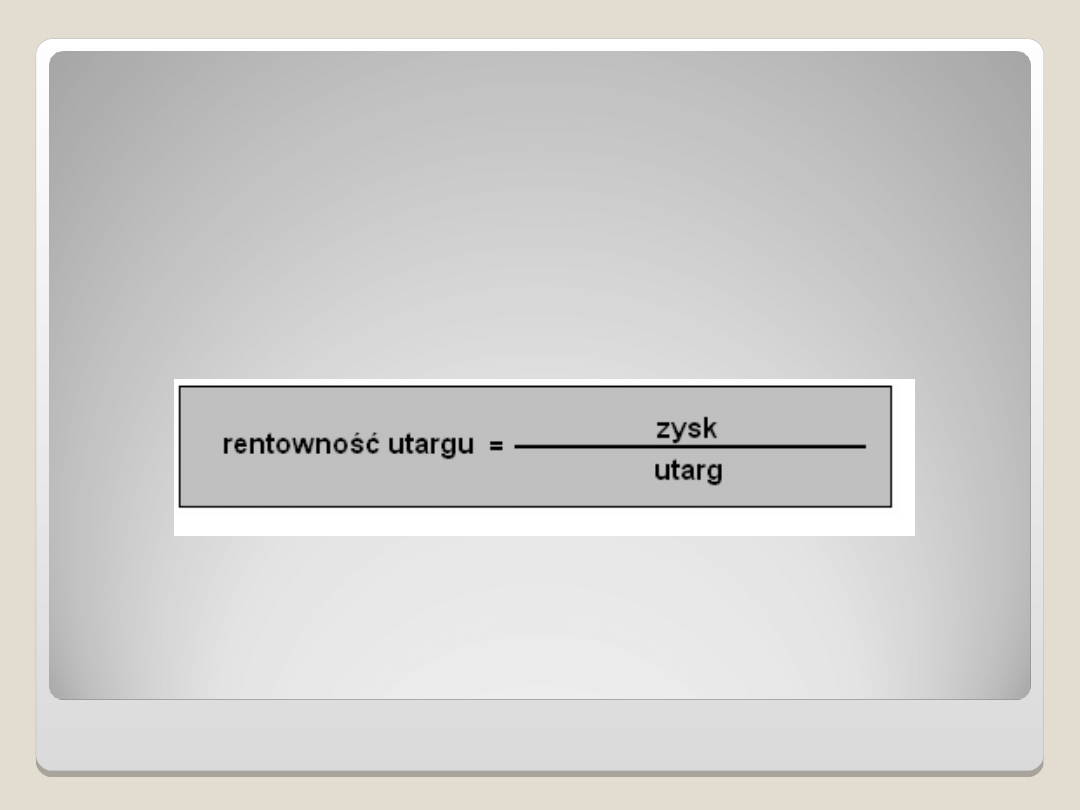

Rentowność z obrotu

Rentowność z obrotu

Przykład 9:

Firma AOL ma zysk 1 000 000$ rocznie a jej

obrót wynosi 100 000 000$ rocznie. Jaka

jest rentowność z obrotu? Jaki jest zysk z

każdego dolara obrotu?

Rentowność z kapitału całkowitego

Rentowność z kapitału całkowitego

Przykład 10:

Firma PricewaterhouseCoopers ma roczny zysk

rzędu 150 000 000 PLN a jej całkowity kapitał to

10 000 000 PLN. Jaka jest rentowność z kapitału

całkowitego? Może firma bezpiecznie wziąć

kredyt? Jak zmieniłaby się sytuacja gdyby kapitał

całkowity firmy wynosił 200 000 000?

Rentowność z kapitału własnego

Rentowność z kapitału własnego

Przykład 11:

Firma PPF Petra Kelnera ma kapitał własny 150 mld.

dolarów. Jej zysk wynosi 15 000 000 000$. Jaka

jest rentowność z kapitału własnego? Kiedy

opłaciłoby się sprzedać kapitał a pieniądze

zainwestować w nowe możliwości?

Wartość przedsiębirstwa

Wartość przedsiębirstwa

(NPV-net present

(NPV-net present

value)

value)

NVP = -Z0 + Z1/(1+i) + Z2/(1+i)2 +…+ Zn/(1+i)n

NVP = -Z0 + Z1/(1+i) + Z2/(1+i)2 +…+ Zn/(1+i)n

Z oczekiwany przyszły zysk w roku

i stopa dyskontowa

Przykład12:

Na początku pierwszego roku

działalnościfirma CONTEC zakupiła nowe

technologie za 250 000 PLN. Za ich

pomocą wypracowała w ciągu pierwszego

roku zysk 500 000, w ciągu drugiego

550 000 a w ciągu trzeciego 520 000.

Oblicz NVP firmy po trzech latach, jeżeli

stopa dyskontowa to 10%.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

Wyszukiwarka

Podobne podstrony:

praca licencjacka ekonometria plan prezentacji

KONFLIKTY W SIECIACH, Ekonomia Menadżerska

Praca semestralna ekonomia menadżerska

Zarządzanie procesami, zarzadzanie procesami -sylabus wyklad, Wydział Ekonomiczno - Menadżerski

EKONOMIA MENADŻERSKA notatki z wykładów, ekonomia menedżerska

Ekonomia menadżerska testy

Ekonomia menadżerska II, EKONOMIA MENADŻERSKA

nierównośc społeczna- ekonomiczna, socjologia, prezentacje

referat - dodatkowe strony, logistyka, semestr III, ekonomika transportu, ekonomika transportu - pre

Komitet ekonomicznno społ Prezentacja 2

EKONOMIA MENADŻERSKA 04.04.2014, IV rok, Wykłady, Ekonomia menadżerska

EM PRACA PISEMNA PROBLEMY DO WYBORU, Uniwersytet Ekonomiczny JG, Ekonomia Menadzerska

EKONOMIA MENADŻERSKA 07.03.2014, IV rok, Wykłady, Ekonomia menadżerska

więcej podobnych podstron