1

Wykład 4

Przygotowanie sprawozdań

finansowych

2

Cele zajęć

Po przestudiowaniu tego rozdziału

będzie w stanie:

Rozliczyć wygasłe przedpłaty kosztów.

Rozliczyć dochody do rozliczenia w czasie.

3

Cele zajęć

Po przestudiowaniu tego rozdziału

będzie w stanie:

Opisać wszystkie etapy sporządzania

sprawozdań finansowych.

Przygotować uporządkowany bilans

majątkowy.

Przygotować rachunek zysków i strat i

wyliczyć wskaźniki zyskowności.

4

Potrzeba dokonywania

korekt

Większość transakcji zapisywana jest

w momencie ich pojawienia się.

Niektóre transakcje nie muszą

dotyczyć kontaktów z otoczeniem,

zatem musi istnieć sygnał z zewnątrz

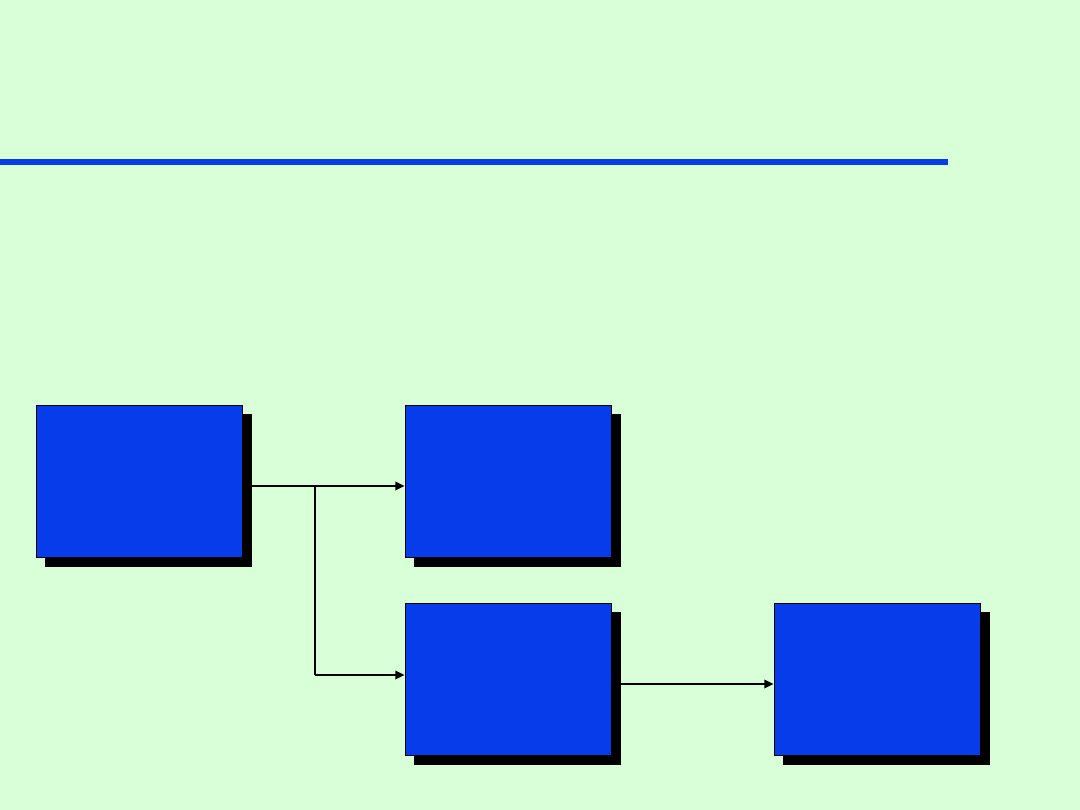

do ich zapisu. Zapis taki jednak musi

zostać dokonany na koniec okresu

sprawozdawczego.

5

Potrzeba dokonywania

korekt

Transakcje zewnętrzne

- zdarzenia takie

jak wpływ gotówki, wydatki gotówki,

zakupy na kredyt kupiecki, sprzedaż

kredytowa. To te transakcje, które

dokonywane są codziennie w firmie i

zawsze związane są z nimi kontakty firmy

z jej otoczeniem.

•

Każda transakcja ma dokument

źródłowy.

•

Dotyczy zdarzeń, które faktycznie miały

miejsce

6

Potrzeba dokonywania

korekt

Transakcje wewnętrzne

- takie zdarzenia,

które dotyczą upływu czasu, który został

początkowo zignorowany w zapisie zdarzeń

zewnętrznych. Zapis tych transakcji

dokonywany jest przez zapisy korygujące na

koniec okresu sprawozdawczego.

•

Nie generuje dokumentu źródłowego i nie ma

widoczny dowodów, że transakcja miała miejsce

•

Przykłady to amortyzacja środków trwałych czy

rozliczenie wygasłych

ubezpieczeń.

7

Potrzeba dokonywania

korekt

Zapisy korygujące

- proces przypisania

transakcji do właściwego okresu czasu.

•

Zwykle zapisy te są przygotowywane

przed sporządzeniem sprawozdań

finansowych

•

Zapisy dokonywane są

w firmie zapisów w

dzienniku

8

Potrzeba dokonywania

korekt

Większość jednostek wykorzystuje

rachunkowość typu memoriałowego

.

•

Zapisy korygujące są podstawą takiego typu

rachunkowości.

Ewidencjonujemy należności i

zobowiązania bez faktycznego wydania

lub wpływu zasobów.

•

Należności i zobowiązania zwiększają się

ale żaden zasób nie zmienia właściciela.

9

Zapisy korygujące

Cztery podstawowe zapisy:

•

Wygaśnięcie lub zużycie środka trwałego

•

Zrealizowanie przedpłat przychodów

•

Naliczenie nie naliczonych kosztów

•

Zaewidencjonowanie zrealizowanych

przychodów

10

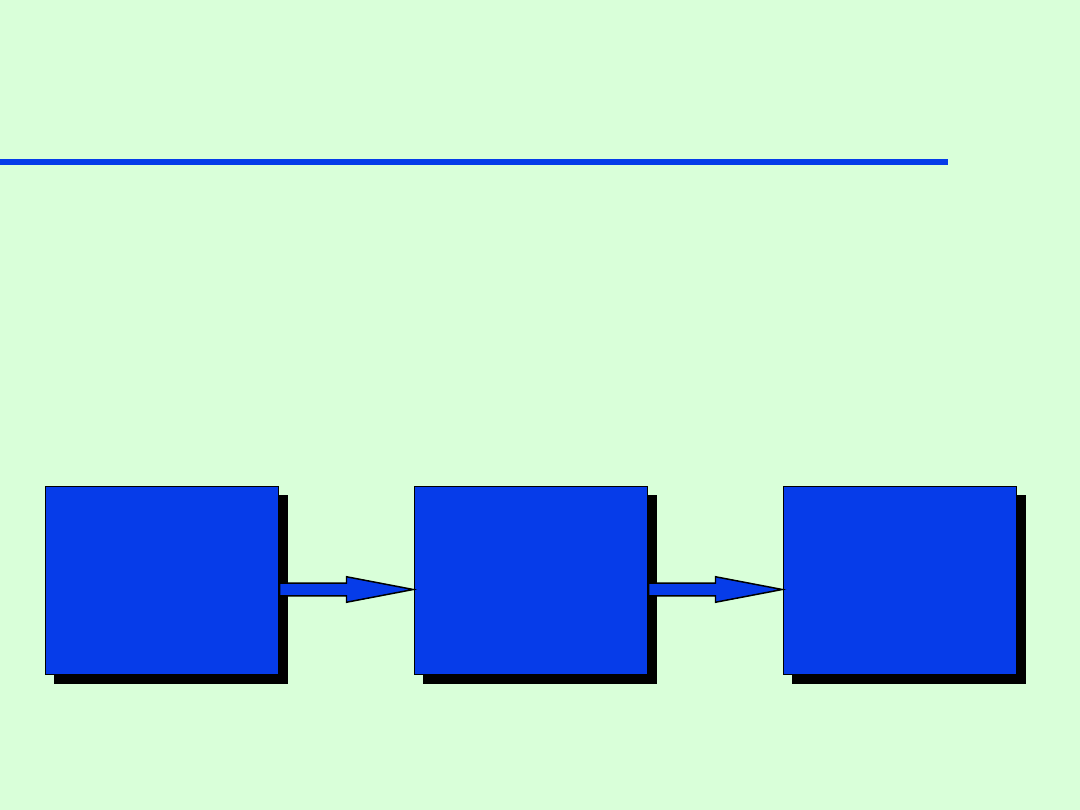

Wygaśnięcie przedpłat

kosztów

Pierwotnie gotówką płacimy za aktywo.

Zapis korygujący ma na celu ewidencję

zużycia i zredukowanie aktywa.

•

Koszt jest „wygasły” ponieważ upłynął czas.

•

Transakcje zewnętrzne spowodowały

zarejestrowanie aktywa, zapis wewnętrzny

koryguje wartość aktywa..

•

Przykłady: przedpłaty czynszu, przedpłaty

ubezpieczenia, amortyzacja.

11

Wygaśnięcie przedpłat

kosztów

Schemat dla przedpłat kosztów:

•

Korekta dokonywana jest po przepływie

gotówki.

Płatności z góry

Niegotówkowe

aktywa w

bilansie

majątkowym

Kosztów w

rachunku

zysków i strat

Tworzy

Przeniesione

przez zapis

korygujący do

12

Przedpłaty czynszu

Operacja: naliczenie miesięcznej kwoty

czynszu

Analiza operacji: Zmniejszenie się

aktywa. Zmniejszenie się kapitału

własnego (koszty)

Zasady: Zmniejszenie się aktywów

zapisywane jest po stronie Ct.

Zmniejszenie się kapitału zapisywane

jest po stronie Dt

Zapis w dzienniku

Koszty czynszu

400

Przedpłaty czynszu

400

Przedpłaty

czynszu

Koszty

czynszu

2 I.

800

400

31

I.

31 I

.

400

2 stycznia pan Jan zapłacił czynsz za dwa

miesiące z góry w wysokości zł 800

13

Przedpłata ubezpieczenia

Operacja: naliczenie miesięcznej kwoty

ubezpieczenia

Analiza operacji: Zmniejszenie się

aktywa. Zmniejszenie się

kapitału własnego (koszty)

Zasady: Zmniejszenie się aktywów

zapisywane jest po stronie Ct.

Zmniejszenie się kapitału

zapisywane jest po stronie Dt

Zapis w dzienniku

Koszy ubezpieczeń

40

Przedpłaty ubezpieczeń

40

Przedpłaty

ubezpiecze

ń

Koszty

ubezpieczeń

2 I.

480

40

31

I.

31 I

.

40

8 stycznia pan Jan kupił roczną polisę

ubezpieczeniową za 480 zł

14

Naliczenie amortyzacji

Operacja: naliczenie miesięcznej kwoty

amortyzacji

Analiza operacji: Zmniejszenie się aktywa.

Zmniejszenie się kapitału

własnego (koszty)

Zasady: Zmniejszenie się aktywów

zapisywane jest po stronie Ct (w

tym przypadku stosujemy konto

korygujące „Umorzenie środków

trwałych”). Zmniejszenie się

kapitału zapisywane jest po

stronie Dt

Zapis w dzienniku

Amortyzacja

70

Umorzenie środków trwałych

70

Pan Jan szacuje, że będzie wykorzystywał

środki trwałe przez 5 lat. Ich cena nabycia 1

stycznia wynosiła zł 4200.

Środki

trwałe

Umorzenie

środków

trwałych

1

I.

420

0

31 I

.

70

Amortyzacja

31 I

.

70

15

Częściowy bilans

majątkowy dla firmy pana

Jana na 31 stycznia

Środki trwałe wg cen

nabycia

Umorzenie środków

trwałych

Razem środki trwałe

Zł 4 200

Zł 70

Zł 4 130

16

Zużycie materiałów

Operacja: zużycie materiałów

Analiza operacji: Zmniejszenie się

aktywa. Zmniejszenie się

kapitału własnego (koszty)

Zasady: Zmniejszenie się aktywów

zapisywane jest po stronie Ct.

Zmniejszenie się kapitału

zapisywane jest po stronie Dt

Zapis w dzienniku

Zużycie materiałów 500

Materiały

500

Materiały

Zużycie

materiałów

6

I.

180

0

500

31

I.

31 I

.

500

6 stycznia pan Jan kupił materiały o wartości zł 1

800 i przekazał je do magazynu. Na koniec okresu

inwentaryzacja wykazała stan materiałów w

magazynie zł 1300

17

Przychody przyszłych

okresów

Przychody przyszłych okresów

- przychody

zapłacone i zaewidencjonowane przed

momentem zrealizowania

•

Płatność dokonana zostaje w zamian za

przyrzeczenie dostarczenia produktu lub usługi

w terminie późniejszym.

•

Na przykład: gdy wydawca otrzymuje zapłatę za

prenumeratę czasopisma, przychód nie będzie

zrealizowany do momentu aż wydawca nie

dostarczy osobie dokonującej prenumeraty

czasopisma pomimo tego że otrzymał gotówkę.

18

Przychody do rozliczenia w

czasie

Operacja: wykonanie usług zapłaconych

wcześniej

Analiza operacji: Zmniejszenie się

zobowiązań. Zwiększenie się

kapitału własnego (przychody)

Zasady: Zmniejszenie się zobowiązań

zapisywane jest po stronie Dt.

Zwiększenie się kapitału

zapisywane jest po stronie Ct

Zapis w dzienniku

Przychody przyszłych okresów

400

Przychody z usług

400

Przychody

przyszłych

okresów

Przychody z

usług

15I.

10

00

400

31

I.

31 I

.

400

15 stycznia pan Jan podpisał umowę o

świadczenie usług na rzecz innej firmy i otrzymał

zł 1 000 . 31 stycznia usługa o wartości 400

została przekazana firmie zamawiającej.

19

Przychody przyszłych

okresów

Przychody (dochody) przyszłych

okresów:

•

Korekta dokonywana jest po przepływie

środków pieniężnych.

Otrzymanie

gotówki na

poczet

przyszłych usług

Zobowiązania

w bilansie

majątkowym

Przychody w

rachunku

zysków i strat

Powoduje

Przyniesione

przez zapis

korygujący do

20

Przychody przyszłych

okresów

Transakcje dotyczące przedpłat

kosztów i dochodów przyszłych

okresów są lustrzanym odbiciem

sytuacji u kupującego i sprzedającego.

Zobowiązan

ia

(dochody

przyszłych

okresów)

Przychody

zrealizowane

Sprzedający

korekty

Kupujący

Aktywa

(przedpłaty

kosztów)

Koszty

korekty

Bilans

majątkowy

Rachunek

zysków i strat

Bilans

majątkowy

Rachunek

zysków i strat

21

Naliczenie poniesionych

kosztów

Informacje o poniesionych a jeszcze

nie zaewidencjonowanych kosztach

potrzebne są do sporządzenia

rachunku zysków i strat.

•

Zatem zapisy korygujące dokonywane są

na koniec okresu sprawozdawczego przed

przygotowaniem sprawozdań finansowych.

22

Rachunkowość

wynagrodzeń

Wypłata wynagrodzeń dokonywana jest

ba podstawie listy płac (transakcja

zewnętrzna).

Zapis jest następujący.

Wynagrodzenia

5,000

Gotówka

5,000

23

Rachunkowość

wynagrodzeń

Na koniec okresu księgowy powinien ocenić

czy nie pojawiły się jeszcze dodatkowe

koszty pracy, które powinny być wykazane w

okresowych sprawozdaniach finansowych.

W przypadku konieczności dokonania

korekty naliczamy koszty wynagrodzeń na

koniec okresu bez ich wypłaty pracownikom

w kończącym się okresie (wypłata nastąpi w

przyszłości).

24

Rachunkowość

wynagrodzeń

Firma Mam płaci swoim pracownikom

zł 5,000 tygodniowo w każdy piątek.

Okres sprawozdawczy kończy się w

środę. Ile firma jest winna

pracownikom i jaka kwota powinna

zostać zarejestrowana jako koszty na

koniec okresu sprawozdawczego?

25

Rachunkowość

wynagrodzeń

Firma płaci pracownikom zł1,000 na

dzień. Musimy naliczyć koszty za trzy

dni kończącego się okresu (poniedziałek,

wtorek, środa) ponieważ rok księgowy

kończy się trzeciego dnia tygodnia.

Firma zatem musi zaewidencjonować zł

3,000 wynagrodzeń.

Wynagrodzenia

3,000

Zobowiązania z tytułu wynagrodzeń 3,000

26

Naliczenie odsetek

Odsetki można traktować jak czynsz

płacony za wykorzystywanie środków

pieniężnych.

•

Odsetki narastają wraz z upływem czasu, bez

względu na to czy już je zapłacono czy też

nie.

•

Zapis dotyczący naliczenia odsetek będzie

następujący:

Koszty finansowe xxx

Zobowiązania z tytułu odsetek od weksli

xxx

27

Naliczenie powstałych

kosztów

Naliczenie powstałych kosztów:

•

Korekty muszą zostać dokonane przez

wydatkiem gotówki.

Upływ czasu

lub ciągłe

zużycie aktywa

Zapisane przez

korektę jako

wzrost w:

Koszt w

rachunku zysków

i strat

i

Zobowiązania w

bilansie

majątkowym

Płatności

gotówki w

późniejszym

okresie czasu

Zmniejszone

przez:

28

Cykl rachunkowości -

zapis korekt

Celem zapisu księgowego jest

usystematyzowanie danych do

sporządzania sprawozdań finansowych.

•

Etapy cyklu rachunkowości są następujące

Księga główna

Zestawienie sald

przed

korektami

Zapis korekt

w dzienniku i

na kontach

Skorygowane

zestawienie sald

Sprawozdania

finansowe

29

Cykl rachunkowości -

zapis korekt

Każdy zapis korygujący ma wpływ

przynajmniej na jedno konto wynikowe

(przychody i koszty) i na jedno konto

bilansowe (aktywa lub pasywa).

Nigdy nie zmieniaj saldo gotówki w

zapisie korygującym.

Korekty

gotówki

30

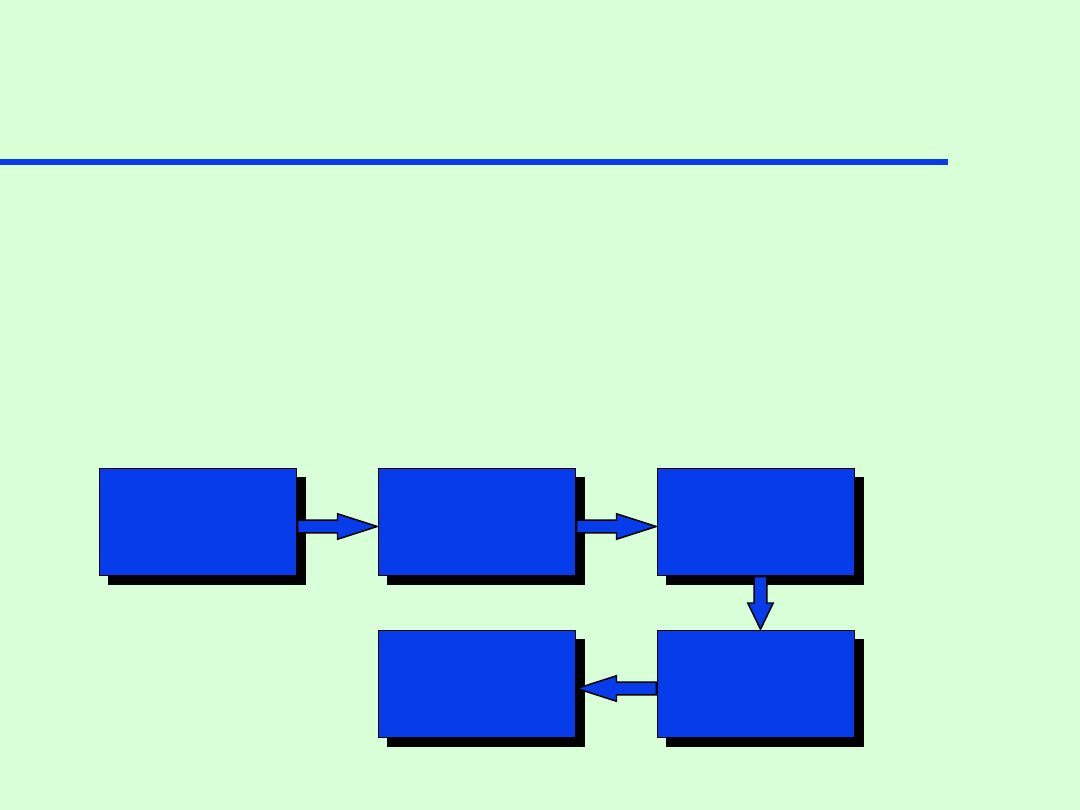

Arkusz roboczy

Zestawienie

sald

Zapisy

dostosowa-

wcze

Skorygowa-

ne

zestawienie

sald

Rachunek

zysków i

strat

Bilans

majątkowy

Nazwa

konta

Dt

Ct

Dt

Ct

Dt

Ct

Dt

Ct

Dt

Ct

31

Typowe zapisy

dostosowawcze

Typ konta

Zapis dostosowawczy

Dt

Ct

Przykłady

1. Odpisanie w koszty

wydatku

koszt

aktywo

(lub konto

korugujace)

Przedpłaty czynszu

Przedpłaty

ubezpieczeń

Zapasy

Budynki

2. Odpisanie jako

przychodu wpływu

zobowią-

zania

przychody Przedpłaty za

świadczone usługi

32

Typowe zapisy

dostosowawcze

Typ konta

Zapis

dostosowawczy

Dt

Ct

Przykłady

1. Nie naliczone

przychody

(wypracowane, nie

zaewidencjonowa-

ne)

aktywa

przychody

Należne przychody

Należne odsetki

2. Nie naliczone

koszty

(poniesione, nie

zapłacone)

koszt

zobowiązania Zobowiązania z

tytułu wynagrodzeń

Zobowiązania z

tytułu odsetek od

weksli

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

Wyszukiwarka

Podobne podstrony:

Rachunkowość prezentacja 1

Rachunkowość prezentacja 3

więcej podobnych podstron