1

Rozdział 3

Zapis transakcji w

systemie rachunkowości

2

System rachunkowości

podwójnej

Firmie występują codziennie tysiące

transakcji.

•

Księgowi muszą rejestrować wszystkie

transakcje w systematyczny sposób.

Księgowy wykorzystują

system zapisu

podwójnego

, w którym przynajmniej

dwa konta zmieniają salda.

3

System rachunkowości

podwójnej

Każda transakcja musi zostać zanalizowana

aby określić które konta się zmieniają , jak

się zmieniają (zwiększają się lub zmniejszają

się) i o jaka kwotę się zmieniają.

Równanie bilansowe może zostać

wykorzystane dla celów tej analizy, ale zapis

tylu transakcji w podany sposób jest

niemożliwe.

•

W praktyce księgowy używają

rejestrów

.

4

Rejestry

Rejestry

- to grupa powiązanych ze

sobą kont

•

Pomyśl o rejestrze jako o zeszycie, którego

każda kartka to pojedyncze konto.

•

Rejestr jest „książką” firmy.

Rejestr ogólny

- zbiór kont, które

uwzględniane sa w sprawozdaniach

finansowych.

5

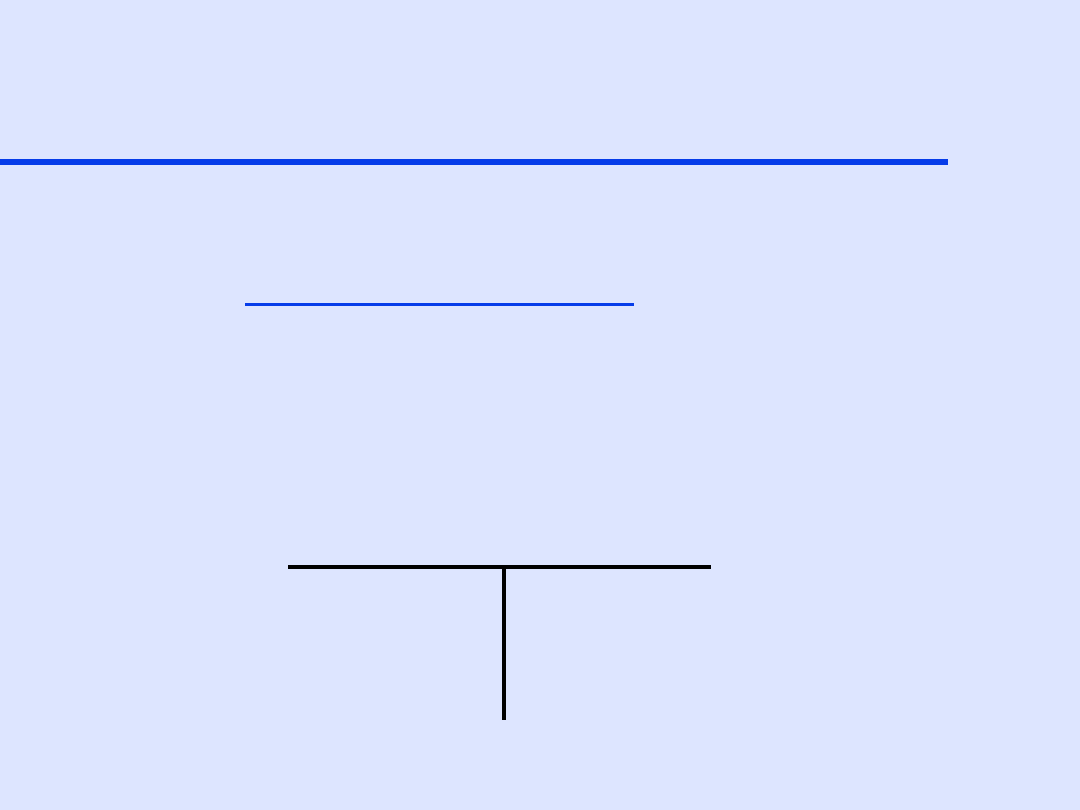

Rejestry

Uproszczona wersją rejestru jest konto

zwane

kontem teowym

dlatego, że ma

postac litery T.

•

Linia pionowa oddziela stronę prawa od

lewej.

•

Linia pozioma oddziela nazwę konta.

Nazwa konta

Lewa storna

DT

WN

Prawa strona

CT

MA

6

Rejestry

Saldo

- różnica pomiędzy sumą zapisów

po stronie DT i sumą zapisów po stronie

CT.

•

Aktywa zapisywane są po stronie DT

–

zwiększenia - strona DT

–

zmniejszenia - strona CT

•

Zobowiązania i kapitał własn zapisywane sa

po stronie CT

–

zwiększenia - strona CT

–

zmniejszenia - strona DT

7

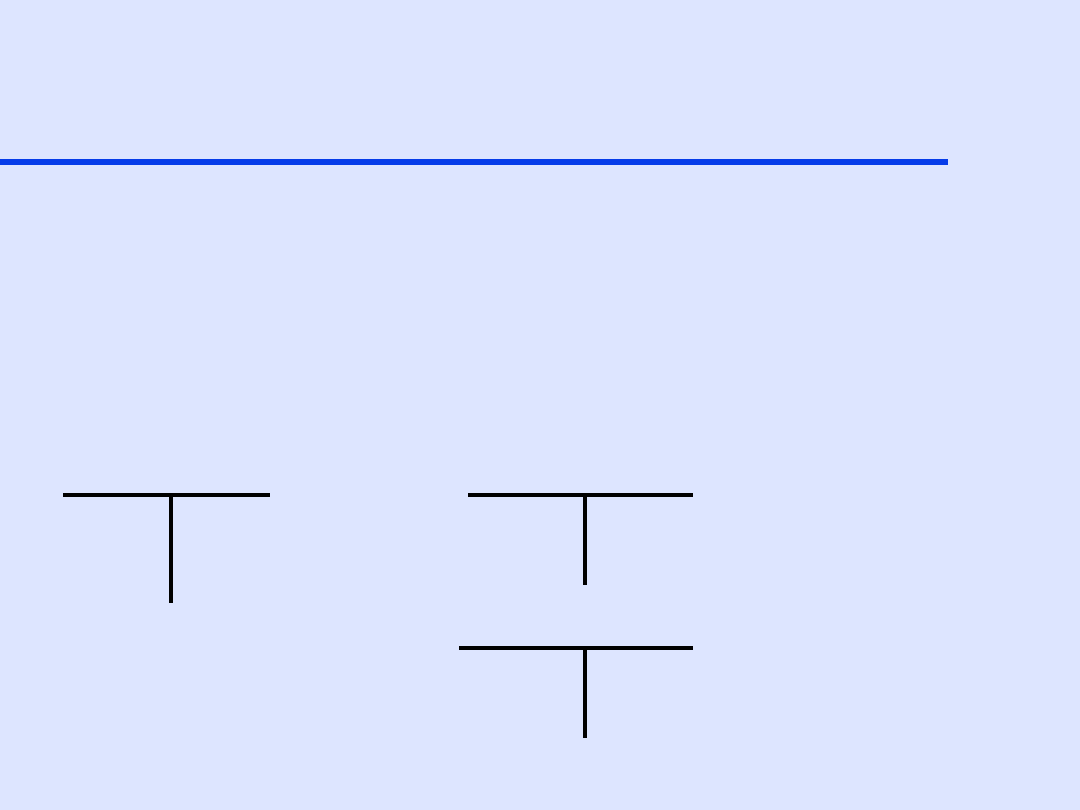

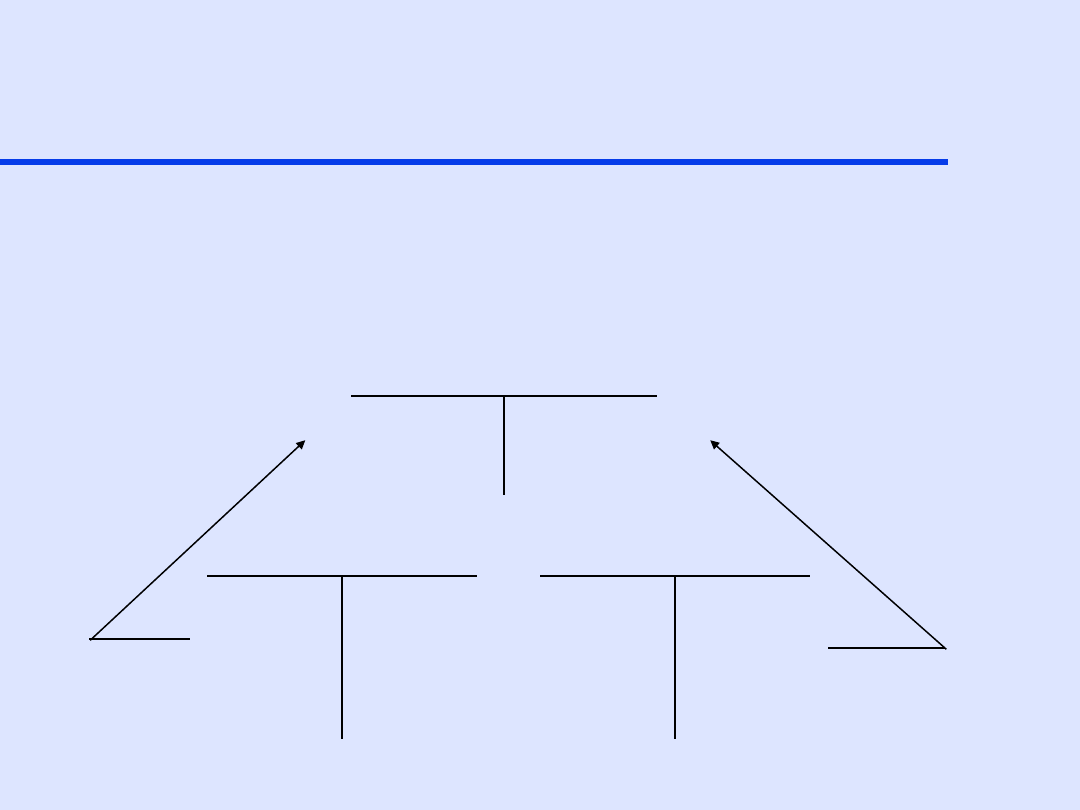

Konta

Konta teowe i równanie bilansowe:

Aktywa = Zobowiązania + Kapitał

własny

Aktywa

Zobowiązania

Kapitał własny

Zwiększenia Zmniejszenia

Zmniejszenia Zwiększenia

ZmniejszeniaZwiększenia

8

Debet i Credit

Debit (Dt)

- zapis lub saldo po lewej

stronie konta

Credit (Ct)

- zapis lub saldo po prawej

stronie konta

Paniętaj:

•

Dt jest zawsze lewą stroną konta

•

Ct jest zawsze prawa strona konta

9

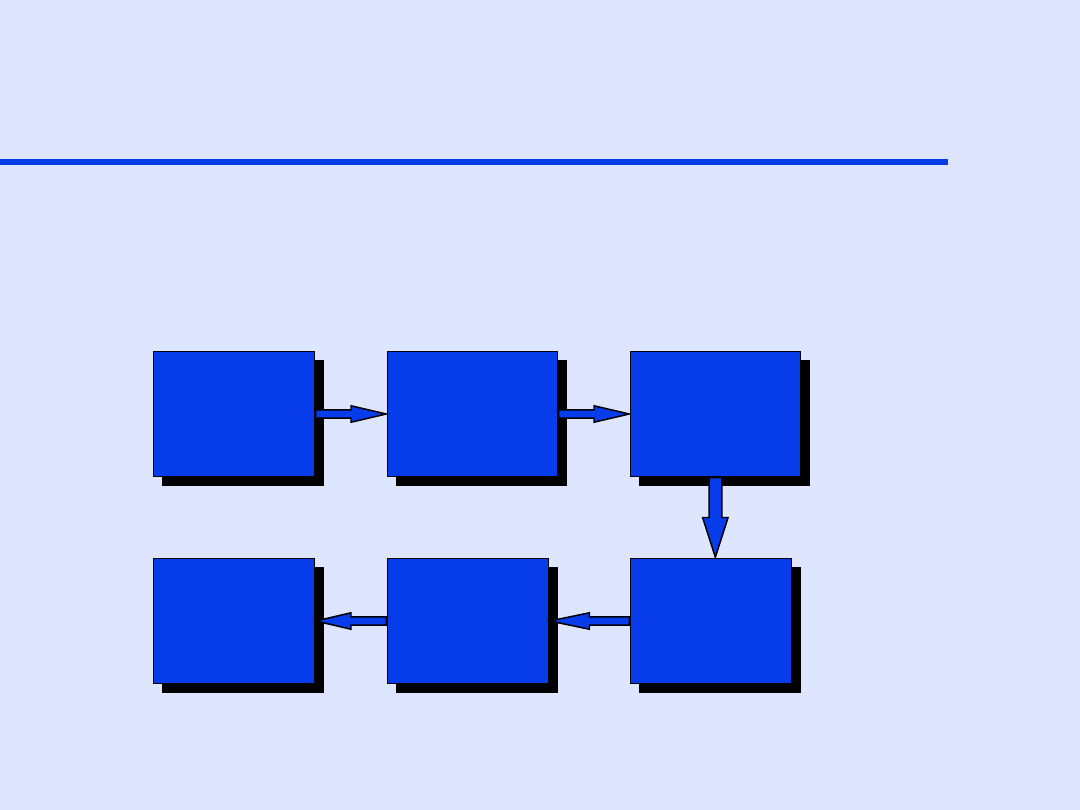

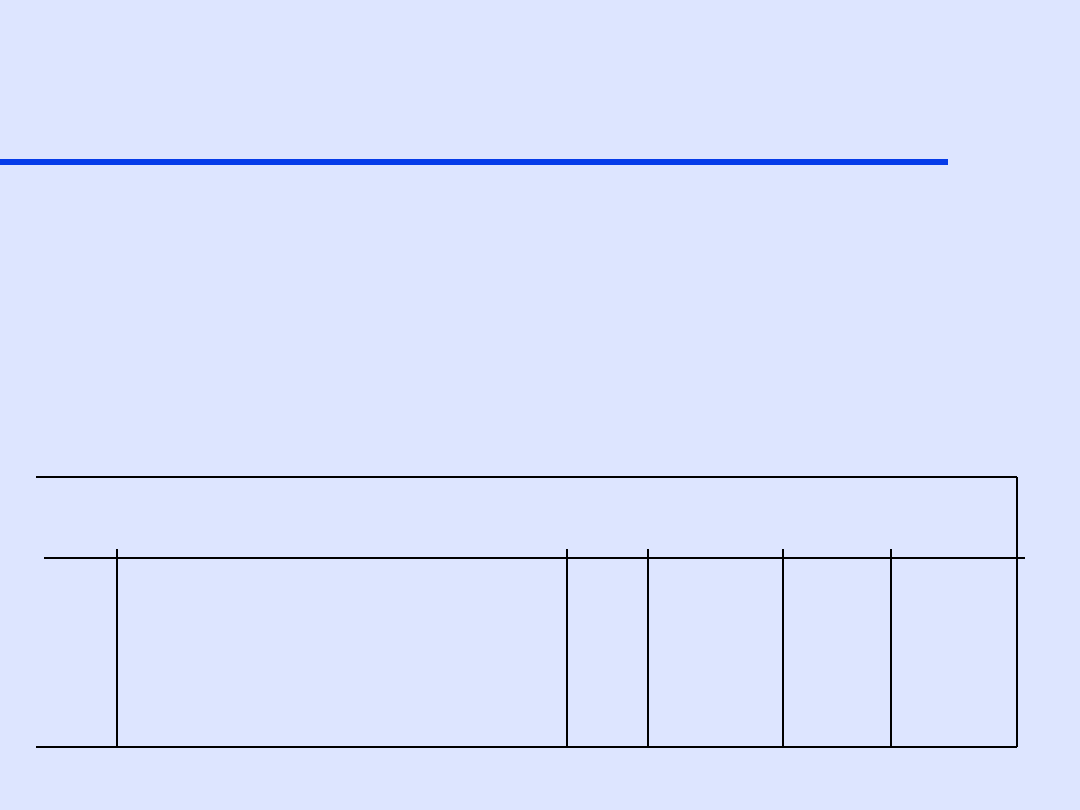

Zapis transakcji

Etapy zapisy transakcji:

Transakcja

Dokument

Dziennik

Sprawozdania

finansowe

Zestawienie

obrotów i

sald

Rejestr

10

Zapis transakcji

Zapis rozpoczyna się w momencie

pojawienia się

dokumentu źródłowego

- podstawy zapisu księgowego.

•

Faktura sprzedaży FA sprzedaż

•

Czek

•

Faktura zakupu FA zakup

•

Wydanie na zewnątrz WZ

•

Kasa wpłaci KW

11

Zapis transakcji

Drugi etap to zapis w dzienniku firmy

który jest chronologicznym zapisem

wszystkich transakcji, które mają

wpływ na zmianę składników bilansu

majątkowego.

•

Najczęściej występuje dziennik główny -

kalendarz wszystkich transakcji w firmie.

12

Zapis transakcji

Trzeci etap to zapis w rejestrze (na

kontach).

•

Dokonuje się zapisu na właściwych

kontach w rejestrze.

•

Informacje uaktualniane są okresowo.

13

Zapis transakcji

Etap czwarty to przygotowanie

zestawienie obrotów i sald

.

Zestawienie obrotów i sald

- proste

wyszczególnienie wszystkich kont w

rejestrze firmy wraz z ich obrotami i

saldami.

•

Pomaga w weryfikacji dokładności

zapisów księgowych i w

sporządzaniu sprawozdań finansowych

14

Zapis transakcji

Ostatni etap to przygotowanie

sprawozdań finansowych.

•

Firmy przygotowują sprawozdania

okresowe.

•

Okres sporządzenia sprawozdań

finansowych zależy od potrzeb ich

użytkowników ( co najmniej raz w roku) .

15

Zapis w dzienniku firmy

Dziennik firmy

- analiza wpływu

transakcji na konta, zwykle z

dołączonym opisem. Chronologiczny,

dzień po dniu zapis transakcji

•

określenie które na którym koncie

zapiszemy po stronie DT i na którym

koncie zapiszemy po stronie CT.

16

Zapis w dzienniku

Tradycyjnie dziennik firmy zawiera:

•

datę i numer identyfikacyjny transakcji

•

konta, na których zapisujemy transakcję i

wyjaśnienie transakcji

•

odsyłacze - numer przypisany do kont, do

których przenosimy transakcje

•

kwotę zapisana po stronie DT i CT

17

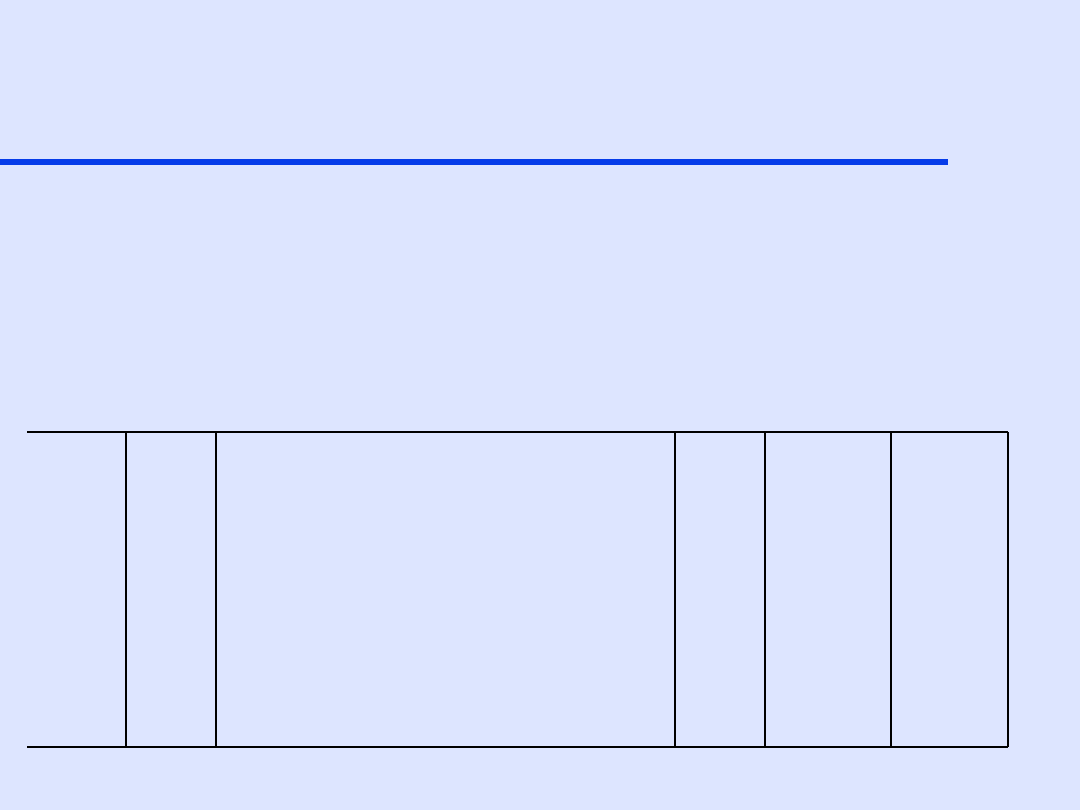

Zapis w dzienniku

Tradycyjnie dziennik firmy zawiera:

.

Data

Lp.

Konto i wyjaśnienie

Id

Dt

Ct

2000

12/31

1

Gotówka 100

400,000

Kapitał własny

300

400,000

12/31

2

Gotówka 100

100,000

Zobowiązania wekslowe

202

100,000

2001

1/2

3

Zapasy 130

150,000

Gotówka

100

150,000

18

Plan kont

Plan kont

- numerowana luz

zakodowana lista wszystkich tytułów

kont

•

Powoduje ułatwienie zapisu

19

Plan kont

Przykład planu kont:

Numer Tytuł

Numer Tytuł

Konta Konta

konta Konta

100

Gotówka

202

Zobowiązania wekslowe

120

Należności

203

Zobowiązania bieżące

130

Zapasy

300

Kapitał własny

140

Przedpłaty czynszu 400

Zyski zatrzymane

170

Wyposażenie

500

Przychody ze sprzedaży

170A

Umorzenie

600

KWS

601

Koszty czynszu

602 Amortyzacja

20

Inne formy zapisu

transakcji

Rejestr nie zawsze wygląda jak konto

jedna z forma zapisu dostarcza

następujących informacji:

•

datę

•

wyjaśnienie

•

odnośniki do dziennika

•

Dt

•

Ct

•

sumę narastająco

21

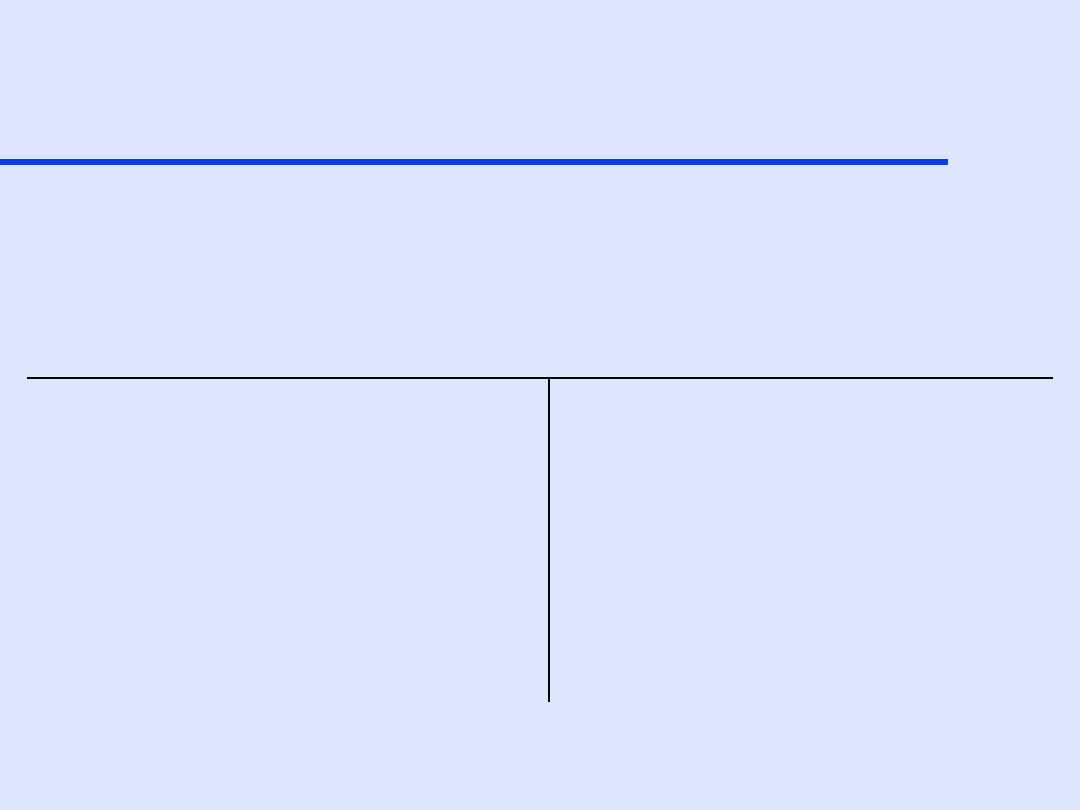

Inne formy zapisu

transakcji

Sumy narastająco dostarczają informacji o

stanie konta na danym moment bilansowy.

Gotówka

Kont nr. 100

Data

Wyjaśnienie

Ref.

Dt

Ct

Bilans

narastająco

1997

12/31

1

400,000 400,000

12/31

2

100,000 500,000

1998

1/2

3

150,000 350,000

22

Analiza i zapis transakcji

Typy zapisów na kontach:

• zapis prosty

- zapis, który dokonywany jest

na dwóch kontach

• zapis łączony

- zapis transakcji na więcej niż

dwóch kontach

Pamiętaj: bez względu na to czy zapis

jest prosty czy łączony suma zapisów po

stronie DT i CT musi być zawsze taka

sama.

23

Transakcje dotyczące

przychodów i kosztów

Zyski zatrzymane to zakumulowane

przychody minus koszt, ale nie można

bezpośrednio zwiększać tego konta o

przychody i zmniejszać o koszty.

•

To utrudniałoby przygotowywanie rachunku

zysków i strat

Przez oddzielne zapisy przychodów i kosztów

otrzymany dokładniejsze informacje i

będziemy mogli łatwiej sporządzić rachunek

zysków i strat.

24

Transakcje dotyczące

przychodów i kosztów

Przychody i koszty są częścią zysków

zatrzymanych.

Zyski zatrzymane

Kapitały własne

Koszy

Przychody

Zmniejszenia

Zwiększenia

DT

Wzrost

CT

Zmniejszenie się

25

Transakcje dotyczące

przychodów i kosztów

Dokonywanie zapisów na kontach

wynikowych:

•

Zwiększenia przychodów zapisujemy po stronie

CT.

•

Zmniejszenia przychodów zapisujemy po stronie

DT.

•

Zwiększenie się kosztów zapisujemy po stronie

DT.

•

Zmniejszenie się kosztów zapisujemy po stronie

CT..

26

Transakcje dotyczące

przychodów i kosztów

Zapisy przychodów i kosztów na

różnych kontach ułatwia

przygotowanie sprawozdań

finansowych.

•

Rachunek zysków i strat dostarcza

szczegółowych informacji jak

zmieniły się zyski zatrzymane

w ciągu danego okresu..

27

Przedpłaty kosztów i

amortyzacja

Przedpłaty kosztów to aktywo, które

zostanie zużyte w przyszłości.

•

Wygaśnięcie , lun inaczej zużyci tego

aktywa powoduje powstanie kosztów.

Rejestrując amortyzacje równocześnie

zwiększamy konto o nazwie

umorzenie

.

•

Konta takie jak umorzenie są kontami

korygującymi.

28

Przedpłaty kosztów i

amortyzacja

Konto korygujące

- oddzielne konto na którym

zapisywane są zmniejszenia do konta głównego

Wartość bieżąca (księgowa)

- saldo kont w

księgach firmy, wartość netto po skorygowaniu o

konta korygujące

•

wartość bieżąca inaczej jest nazywana wartością

netto lub wartością księgową.

•

Wartość netto wyposażenia to wartość początkowa

(nabycia) tego wyposażenia pomniejszona o

umorzenie.

29

Umorzenie środków

trwałych

Umorzenie (zakumulowana

amortyzacja)

- skumulowana suma

amortyzacji naliczonej od daty oddania

środka trwałego do użytkowania.

•

Bilans majątkowy zawiera zwykle

informacje o wartości netto środków

trwałych. Wartość umorzenia środków

trwałych można odszukać w informacji

dodatkowej do sprawozdań finansowych.

30

Umorzenie środków

trwałych

Dlaczego wykorzystujemy umorzenie

środków trwałych? Dlaczego po prostu

nie zmniejszymy konta Środki trwałe”?

•

Księgowi, chcą aby wartość początkowa

środków trwałych była bardzo czytelna., ale

musimy także zapisywać zmniejszenia tego

aktywa..

•

Umorzenie środków trwałych to wartość

kosztów alokowanych na dane aktywo w

okresie jego użytkowania.

31

Przygotowanie

zestawienia obrotów i sald

Po dokonaniu zapisów na kontach

sporządzamy zestawienie obrotów i

sald.

Zestawienie obrotów i sald

- lista

wszystkich kont wraz z ich obrotami i

saldami

•

jest przygotowywane w celu kontroli

rachunkowej przed sporządzeniem

sprawozdań finansowych.

32

Przygotowanie

zestawienia obrotów i sald

Cel sporządzania zestawienia:

•

Aby sprowadzić poprawność zapisu

poprzez sprawdzenie czy suma zapisów po

stronie debetowej równa się zapisom po

stronie kredytowej.

•

Przygotowanie wygodnego zestawienia

wszystkich kont przez przygotowaniem

sprawozdań finansowych.

33

Przygotowanie

zestawienia obrotów i sald

przykład prostego zestawienia sald

Salda

Numer

Konta Konto Dt Ct

100 Gotówka

350,000

130 Zapasy

150,000

202 Zobowiązania wekslowe

100,000

300 Kapitał własny

400,000

500,000 500,000

===============

===============

34

Przygotowanie

sprawozdań finansowych

Zestawienie obrotów i sald jest punktem

wyjścia do sporządzenia bilansu

majątkowego i rachunku zysków i strat.

•

Konta wynikowe przenoszone są na konto

„Wynik finansowy”.

•

Zestawienie obrotów i sald pokazuje saldo

początkowe zysków zatrzymanych,

ponieważ nie dokonano jeszcze żadnych

zmian na tym koncie. .

35

Przygotowanie

sprawozdań finansowych

Zestawienie obrotów i sald może się

zgadzać, pomimo tego, że popełniono błędy.

•

Zapis mógł zawierać błędną kwotę naniesiona

na dwa przeciwstawne konta.

•

Transakcja mogła być zapisana na złym koncie.

W obu sytuacjach suma obrotów i sald

debetowych będzie się równała

odpowiednio sumie obrotów i sald

kredytowych.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

Wyszukiwarka

Podobne podstrony:

Rachunkowość prezentacja 4

Rachunkowość prezentacja 1

więcej podobnych podstron