1

WYKŁAD 1

POJĘCIE I FUNKCJE

FINANSÓW

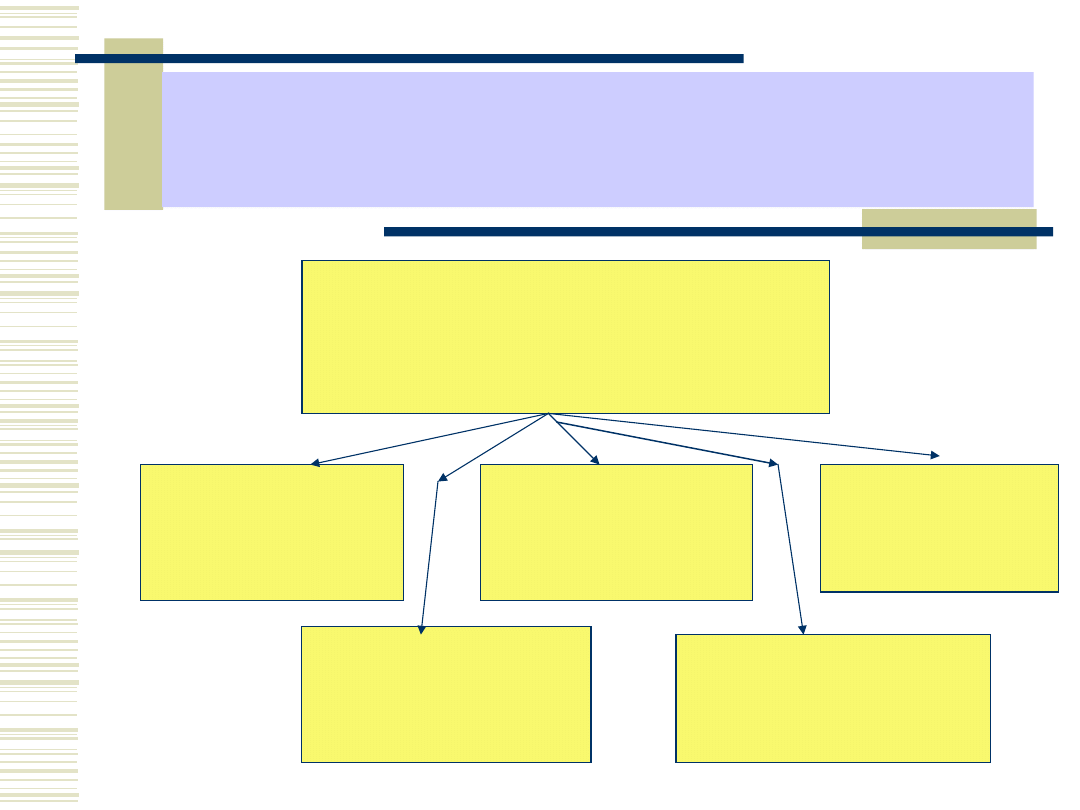

Tematyka:

1.

Pojęcie finansów

2.

Rodzaje decyzji finansowych

3.

Klasyfikacja (podział) finansów

4.

Funkcje finansów

5.

Zjawiska finansowe i ich rodzaje

6.

Podstawowe pojęcia finansowe

2

Pojęcie finansów (1)

Definicja nr 1 (wąska):

Finanse – ogół zjawisk i procesów pieniężnych.

Definicja nr 2 (ekonomiczna):

Finanse – to ogół zjawisk ekonomicznych

związanych z gromadzeniem (pozyskiwaniem)

i podziałem (wydatkowaniem,

inwestowaniem) zasobów pieniężnych.

3

Pojęcie finansów (2)

Definicja nr 3:

Finanse – ogół zjawisk pieniężnych

powstających w związku z działalnością

gospodarczą i społeczną człowieka lub

innych podmiotów ekonomicznych.

Definicja nr 4 (przedmiotowa):

Przedmiotem nauki finansów są głównie

zjawiska związane z tworzeniem pieniądza

przez bank centralny oraz kreowaniem

pieniądza przez banki komercyjne.

4

Pojęcie finansów (3)

Definicja nr 5:

Finanse – dziedzina nauki zajmująca się analizą

działalności finansowej podmiotów

ekonomicznych.

Działalność ta opiera się na szeregu decyzji,

które cechują się tym, iż ich koszty (nakłady,

wydatki) i wynikające z nich korzyści:

są rozłożone w czasie,

nie są znane z góry z całkowitą pewnością

(aspekt ryzyka).

5

Rodzaje decyzji

finansowych

Decyzje operacyjne, w tym: dotyczące

konsumpcji i oszczędności,

Decyzje inwestycyjne,

Decyzje finansowe,

Decyzje związane z zarządzaniem

ryzykiem.

6

Klasyfikacja (podział)

finansów

KRYTERIUM I – RODZAJ PODMIOTU

EKONOMICZNEGO:

Finanse publiczne

Finanse prywatne

KRYTERIUM II – ZAKRES ANALIZ I

BADAŃ:

Makrofinanse

Mikrofinanse

7

Klasyfikacja (podział)

finansów

KRYTERIUM III – UJĘCIE

PODMIOTOWE:

Finanse rządowe i samorządowe,

Finanse banków,

Finanse przedsiębiorstw,

Finanse towarzystw ubezpieczeniowych,

Finanse towarzystw inwestycyjnych,

Finanse gospodarstw domowych.

8

Funkcje finansów

FUNKCJE FINANSÓW

ALOKACYJNA

REDYSTRYBUCYJNA

STABILIZACYJNA

9

Podstawowe pojęcia

finansowe

Zjawisko finansowe – proces gromadzenia

(akumulacji) i przepływu środków pieniężnych

w podmiocie ekonomicznym oraz pomiędzy

podmiotami ekonomicznymi.

Wyróżnia się:

- zjawiska statyczne, kiedy pieniądz występuje

w bezruchu np. oszczędzanie, kumulowanie

zysku przez przedsiębiorstwa itp.,

- zjawiska dynamiczne, kiedy pieniądz

występuje w ruchu i przepływa między

podmiotami.

10

WYKŁADY 2-4

PIENIĄDZ W TEORII

FINANSÓW

TEMATYKA:

Pojęcie pieniądza,

Rodzaje pieniądza,

Cechy współczesnego pieniądza,

Funkcje pieniądza,

Podaż pieniądza,

Popyt na pieniądz,

Cena pieniądza,

Wartość pieniądza w czasie – mierniki

wartości pieniądza w czasie.

11

POJĘCIE PIENIĄDZA

Najbardziej płynne aktywo

gospodarki, tworzywo wszelkich

zjawisk finansowych,

Specyficzny rodzaj towaru, za

który można kupić jakikolwiek

inny towar, produkt lub usługę.

12

RODZAJE PIENIĄDZA

Pieniądz towarowy

Pieniądz gotówkowy

Pieniądz bezgotówkowy – tzw. surogaty

pieniężne;

Pieniądz idealny (nierealny) – pieniądz,

jaki powstałby w gospodarce po upłynnieniu

majątku podmiotów ekonomicznych.

13

CECHY

WSPÓŁCZESNEGO

PIENIĄDZA

1. Powinien to być pieniądz papierowy

– oznacza to, że współczesny pieniądz

nie ma już żadnego związku ze złotem

(nie ma parytetu wymiany w złocie lub

innym kruszcu); cechy pieniądza ma

kawałek papieru, któremu je nadano

regulacjami prawnymi – nadano mu

przywilej prawnego środka

płatniczego.

14

CECHY

WSPÓŁCZESNEGO

PIENIĄDZA

2. Musi to być pieniądz państwowy –

gwarantem pieniądza jest państwo;

państwo jest jego emitentem;

pieniądz ma zatem cechę instrumentu

instytucjonalnego zabezpieczonego

majątkiem państwa; państwo musi

dbać o to, aby pieniądz był

zabezpieczony w towarach i usługach.

15

CECHY

WSPÓŁCZESNEGO

PIENIĄDZA

3. Jest to pieniądz kredytowy

(żyrowy) – oznacza to, że źródłem

kreowania pieniądza jest kredyt

bankowy; oznacza to również, że

banki mają przywilej pomnażania

ilości pieniądza w obiegu.

16

FUNKCJE PIENIĄDZA

Miernik wartości

Środek wymiany

Prawny środek płatniczy (rozliczeń

finansowych; pokrywania zobowiązań)

Tezauryzacja –przechowywanie wartości

Międzynarodowy środek płatniczy

17

PODAŻ PIENIĄDZA

PODAŻ PIENIĄDZA – to wartość

występujących w obiegu rodzajów

pieniądza będąca w dyspozycji

przedsiębiorstw i gospodarstw domowych.

PODAŻ PIENIĄDZA – całkowita wartość

znajdujących się w obiegu zasobów

pieniądza występującego w roli środka

wymiany.

18

PODAŻ PIENIĄDZA

PODAŻ PIENIĄDZA tworzona jest

przez pieniądz gotówkowy (gotówka

w obiegu) oraz pieniądz

bezgotówkowy banków komercyjnych

na rachunkach w banku centralnym.

PODAŻ PIENIĄDZA MIERZY SIĘ

AGREGATAMI PIENIĘŻNYMI.

19

PODAŻ PIENIĄDZA

AGREGATY PIENIĘŻNE:

M 1 = baza monetarna + depozyty w

bankach komercyjnych płatne na żądanie (a

vista),

M 2 = M 1 + krótkoterminowe wkłady

oszczędnościowe,

M 3 = M 2 + długoterminowe depozyty

oszczędnościowe

M 3 to inaczej ilość pieniądza krajowego.

20

POPYT NA PIENIĄDZ

POPYT NA PIENIĄDZ – jest to

zapotrzebowanie podmiotów

ekonomicznych spoza sektora bankowego

na pieniądz gotówkowy oraz

bezgotówkowy, który można natychmiast

zamienić na gotówkę.

Wielkość popytu na pieniądz jest

określona przez trzy rodzaje motywów.

21

MOTYWY POPYTU NA

PIENIĄDZ

Motyw transakcyjny

Motyw ostrożnościowy

(przezornościowy)

Motyw spekulacyjny

22

TEORIE POPYTU NA

PIENIĄDZ

W naukach ekonomicznych i w teorii

finansów wyróżnia się trzy główne

(bazowe) teorie popytu na pieniądz:

1. Ilościowe (klasyczne) teorie pieniądza,

2. Teorię preferencji płynności J.M.

Keynesa,

3. Monetarystyczną teorię pieniądza M.

Friedmana.

23

Teoria preferencji

płynności J.M.

Keynesa

Preferencja płynności to skłonność do utrzymywania

majątku w formie sald pieniężnych lub papierów

wartościowych, a więc w formie aktywów najbardziej

płynnych.

Popyt na pieniądz zależy od dochodu,

Oszczędności determinowane są przez dochody, a te zależą

od wielkości inwestycji,

Stopa procentowa zależy od popytu i podaży na pieniądz.

Jest zjawiskiem monetarnym,

Popyt na pieniądz zależy od 3 motywów, z tym że 2 z nich

mają znaczenie fundamentalne:

MD = MT + MA = k * Y + f(i)

gdzie: MT – popyt transakcyjny,

MA – popyt spekulacyjny,

k – wskaźnik liczby sald transakcyjnych,

Y – dochód narodowy (nominalny),

i – stopa procentowa.

24

Teoria preferencji

płynności

MODEL J.M. KEYNESA:

Wzrost podaży pieniądza spadek

stopy procentowej wzrost

inwestycji wzrost dochodu

narodowego wzrost popytu na

pieniądz wzrost stopy

procentowej spadek inwestycji

spadek dochodu narodowego

25

Teoria

monetarystyczna M.

Friedmana

Współczesna (z 1956 r.) wersja teorii ilościowej

pieniądza,

Nie wielkość dochodu oddziałuje na popyt na

pieniądz, tylko wielkość majątku, bo jeśli

mamy dwóch ludzi o tych samych dochodach, to

wydaje więcej ten, który ma większy majątek,

Struktura majątku powinna być taka, aby

przyniosła jak największe dochody,

Popyt na pieniądz zależy od poziomu cen, stopy

dochodowości z obligacji, stopy dochodowości z

akcji, wskaźnika zmiany cen, stosunku majątku

gosp. dom. do pozostałego majątku.

26

CENA PIENIĄDZA

Ceną pieniądza jest stopa procentowa, czyli

cena za zrzeczenie się na jakiś czas przez jedną

osobę na rzecz drugiej prawa do dysponowania

najbardziej płynnym aktywem (składnikiem

majątkowym).

Stopę procentową kształtuje w gospodarce

rynkowej podaż pieniądza i popyt na niego,

a one z kolei zależą od stopy inflacji, tempa

wzrostu gospodarczego, kursu walutowego,

skłonności do oszczędzania, konsumpcji i

inwestycji.

27

WYKŁADY 5

POLITYKA

FINANSOWA

Istota i przedmiot polityki

finansowej,

Cele polityki finansowej,

Rodzaje polityki finansowej

(polityka pieniężna i fiskalna),

Instrumenty polityki finansowej

(monetarnej i fiskalnej).

28

Pojęcie polityki

finansowej

To działalność podmiotu ekonomicznego, który

dąży do osiągnięcia określonych celów za

pomocą narzędzi pieniężnych.

Jest domeną państwa, gdyż podmioty

ekonomiczne inne niż państwo nie mają pełnej

suwerenności w odniesieniu do kwestii

finansowych, takich jak: tworzenie pieniądza,

ustalanie stóp procentowych, stawek

podatkowych, stawek celnych itp.

Inne podmioty niż państwo są tylko

przedmiotem polityki finansowej.

29

Przedmiot polityki

finansowej

Poprzez zmiany w systemie

finansowym dokonać zmian w

realnej sferze gospodarki, a więc w

sferze produkcji, eksportu,

spożycia, inwestycji, zatrudnienia

itp.

30

Cele polityki

finansowej

C E L E U N IW E R S A L N E C E L E S P E C Y F IC Z N E

C E L E P O L IT Y K I F IN A N S O W E J

31

Cele uniwersalne

polityki finansowej

Wzrost gospodarczy (wzrost PKB),

Stworzenie miejsc pracy (walka z bezrobociem),

Stabilizacja gospodarki – ograniczanie wahań cykli

koniunkturalnych,

Wspieranie konkurencyjności gospodarki,

Zachowanie realnej wartości pieniądza (walka z inflacją),

Bezpieczeństwo wewnętrzne systemu finansowego, czyli

zachowanie płynności systemu finansowego,

Bezpieczeństwo zewnętrzne systemu finansowego, czyli

wzmacnianie pozycji walutowej kraju, utrzymywanie

wiarygodności finansowej kraju na arenie

międzynarodowej.

32

Cele specyficzne

polityki finansowej

Minimalizowanie stopnia zadłużenia

wewnętrznego kraju,

Minimalizowanie stopnia zadłużenia

zagranicznego,

Kształtowanie polityki kursu

walutowego,

Wdrażanie finansowych instrumentów

polityki handlowej kraju.

33

Rodzaje polityki

finansowej

P O L IT Y K A M O N E T A R N A

(P IE N IĘ Ż N A )

P O L IT Y K A F IS K A L N A

R O D Z A J E P O L IT Y K I F IN A N S O W E J

34

Polityka fiskalna

Polityka fiskalna polega na wykorzystaniu przez państwo

dochodów i wydatków budżetowych do stymulującego lub

hamującego oddziaływania na koniunkturę gospodarczą.

Główne cele polityki fiskalnej:

zapewnienie pełnego zatrudnienia,

zapobieganie inflacji przez odpowiednie regulowanie

wielkości wydatków krajowych (prywatnych i rządowych).

Instrumenty polityki fiskalnej:

1. Polityka kredytowa (inwestycyjna),

2. Polityka podatkowa,

3. Planowanie gospodarcze,

4. Tworzenie silnego sektora publicznego.

35

(1) Polityka kredytowa

Stymulowanie popytu przez wzrost

inwestycji.

Stworzenie warunków występowania na

rynku wielu i tanich źródeł finansowania.

Zadania obniżanie stopy procentowej,

obniżanie stopy rezerw obowiązkowych,

zamawianie inwestycji publicznych,

gwarantowanie zaciągania kredytów

przez podmioty ekonomiczne.

36

(2) Polityka podatkowa

Zmniejszanie stopy podatkowej.

Wprowadzanie właściwych systemów

amortyzacji, dających wzrost

zasobów pieniężnych

przedsiębiorstw (np. systemy

amortyzacji przyspieszonej).

37

(3) Planowanie

gospodarcze

Planowanie indykatywne

podawanie ogólnych

uwarunkowań działalności

gospodarczej oraz

przewidywanych parametrów

makroekonomicznych.

38

(4) Tworzenie silnego

sektora publicznego

Państwo powinno inwestować w

określone, niskorentowne dziedziny

życia społeczno-gospodarczego lub

wspierać (wspomagać) tych

przedsiębiorców, którzy zdecydują się na

inwestycje w te dziedziny.

Państwo powinno prowadzić

subsydiowanie organizacji

pozarządowych, społecznie użytecznych.

39

WYKŁAD 6

POLITYKA PIENIĘŻNA

I JEJ INSTRUMENTY

Istota polityki monetarnej

(pieniężnej) i jej rodzaje,

Bank centralny, Rada Polityki

Pieniężnej i ich rola w

kształtowaniu polityki monetarnej,

Instrumenty polityki pieniężnej.

40

Istota polityki

pieniężnej

Polityka pieniężna to działalność banku centralnego

polegająca na oddziaływaniu na kreację pieniądza i

regulowanie jego obiegu w gospodarce.

Celem polityki pieniężnej jest:

- zapewnienie stabilności finansowej państwa,

- stabilizacja ogólnego poziomu cen (tzw. „walka z

inflacją”)

- utrzymywanie pożądanej relacji waluty krajowej do

walut obcych.

Polityka pieniężna może mieć charakter:

a) restrykcyjny wzrost stóp procentowych

b) łagodny spadek stóp procentowych.

41

Bank centralny w

systemie polityki

monetarnej

Bank centralny jest głównym podmiotem rynku

pieniężnego i polityki monetarnej każdego państwa.

Realizuje cele pieniężne państwa, które dzielimy na:

1)

cele finalne – stabilizacja pieniądza krajowego

poprzez:

a) ograniczanie inflacji,

b) dążenie do ukształtowania odpowiedniego kursu

walutowego,

c) zapewnienie bezpiecznych i stabilnych warunków

funkcjonowania sektora bankowego,

d) tworzenie odpowiednich warunków do

zapewnienia płynności rozliczeń pieniężnych w

gospodarce.

42

Bank centralny w

systemie polityki

monetarnej

2) cele pośrednie – kontrola stóp

procentowych, kontrola podaży pieniądza,

stabilizowanie poziomu kursu walutowego.

3) cele operacyjne – kształtowanie masy

pieniądza rezerwowego w banku centralnym,

czyli sumy rezerw obowiązkowych banków

komercyjnych, poziomu stóp procentowych,

tworzenie warunków do redyskontowania

weksli pod transakcje eksportowe, tworzenie

odpowiednich warunków do zwiększenia

skłonności do oszczędzania.

43

Bank centralny w

systemie polityki

monetarnej

FUNKCJE

BANKU CENTRALNEGO

BANK

EMISYJNY

BANK

BANKÓW

BANK

PAŃSTWA

44

Bank centralny w

systemie polityki

monetarnej

Bank centralny jest niezależną państwową

instytucją finansową. Świadczą o tym

następujące cechy:

niepodleganie instrukcjom rządu,

zakaz bezpośredniego finansowania sektora

publicznego,

suwerenność w zakresie prowadzenia polityki

kursu walutowego,

osobista niezależność członków zarządu i rady

banku,

konstytucyjna ranga statusu banku centralnego.

45

Rada Polityki

Pieniężnej

W Polsce została utworzona w lutym 1998 r. i

jest niezależna od rządu, prezydenta i Sejmu,

Składa się z prezesa NBP i 9 członków,

będących specjalistami z dziedziny finansów,

powoływanych na okres 6 lat, w równej liczbie

przez prezydenta, Sejm i Senat,

Członkiem Rady można być tylko przez jedną

kadencję, w czasie kadencji nie można należeć

do partii i związków zawodowych.

46

Zadania Rady Polityki

Pieniężnej

Ustalanie wysokości stóp procentowych NBP,

Ustalanie zasad i stóp rezerwy obowiązkowej

banku,

Określanie górnych granic zobowiązań

wynikających z zaciągania przez NBP

pożyczek i kredytów w zagranicznych

instytucjach bankowych i finansowych,

Zatwierdzanie planu finansowego NBP oraz

sprawozdań z jego działalności,

Ustalanie zasad i zakresu operacji otwartego

rynku.

47

Inne organy władzy

banku centralnego

Prezes – powoływany przez Sejm na wniosek

prezydenta na okres 6 lat; funkcja kadencyjna

(max. 2 kadencje); prezes NBP jest jednocześnie

szefem RPP, Komisji Nadzoru Bankowego oraz

reprezentuje NBP na zewnątrz,

Zarząd – prezes NBP i od 6 do 8 członków, w

tym 2 wiceprezesów; zarząd powołuje prezydent

na wniosek prezesa NBP; nie mogą oni

zajmować żadnych innych stanowisk i

podejmować działalności zarobkowej poza pracą

naukowo-dydaktyczną lub twórczością autorską.

48

Niezależność banku

centralnego

Niezależność instytucjonalna

Niezależność funkcjonalna

Niezależność finansowa

49

Podział instrumentów

polityki monetarnej

Instrumenty polityki monetarnej banku centralnego

można podzielić na:

1. Instrumenty kontroli ogólnej, czyli takie, które

oddziałują równocześnie i z jednakową mocą na

cały sektor bankowy; zalicza się do nich politykę

rezerw obowiązkowych, operacje otwartego rynku

oraz politykę stopy dyskontowej banku

centralnego,

2. Instrumenty kontroli selektywnej, odnoszące

się do poszczególnych instytucji finansowych,

3. Instrumenty oddziaływania przez perswazję,

czyli przekazywanie bankom nieobowiązujących

sugestii co do pożądanych kierunków ich polityki.

50

Podział instrumentów

polityki monetarnej

Inny podział:

Instrumenty ilościowej kontroli kredytu, do

których zalicza się wszystkie stopy procentowe

oraz system rezerw obowiązkowych i operacje

otwartego rynku,

Instrumenty jakościowej i selektywnej kontroli

kredytu, do których zalicza się m.in. określanie

maksymalnych terminów spłat kredytów, formy

zabezpieczania kredytów, ustalanie procentowego

stosunku kredytów do kapitału własnego banku,

określanie minimalnych rezerw gotówki banków.

51

Podział instrumentów

polityki monetarnej

Inny podział:

Instrumenty klasyczne (pośrednie) –

operacje otwartego rynku oraz stopa

dyskontowa banku centralnego,

Instrumenty bezpośrednie – rezerwy

obowiązkowe, wymagania co do

płynności oraz struktury majątkowo-

kapitałowej banków, licencjonowanie

banków itp.

52

Podział instrumentów

polityki monetarnej

Inny podział ze względu na długość przewidywanego

okresu oddziaływania:

Instrumenty ogólnego sterowania –

ukierunkowane na ukształtowanie docelowego

stopnia płynności sektora bankowego oraz poziomu

stóp procentowych na rynku pieniężnym (rezerwy

obowiązkowe, operacje otwartego rynku,

kontyngenty redyskonta),

Instrumenty sterowania precyzyjnego –

wyrównanie przejściowych wahań płynności sektora

bankowego, sterowanie podażą i popytem na

pieniądz (głównie operacje otwartego rynku).

53

Operacje otwartego

rynku

Operacje otwartego rynku polegają na

warunkowym zakupie (operacje typu REPO) i

sprzedaży przez bank centralny (operacje

typu REVERSE REPO) papierów

wartościowych dopuszczonych do tych

operacji. Są to:

bony pieniężne NBP (aktualnie 7-dniowe),

bony skarbowe.

Stopa oprocentowania operacji otwartego rynku

(tzw. stopa interwencyjna na rynku

pieniężnym) wynosi aktualnie (od 28.11.07)

5,00% w skali rocznej.

54

Operacje typu REPO

Transakcje warunkowego zakupu przez

bank centralny papierów wartościowych.

Polegają na zakupie bonów skarbowych

przez NBP od banków komercyjnych, z

obowiązkiem ich odkupienia przez te banki

w uzgodnionym w umowie terminie, po

uzgodnionej cenie.

Transakcje REPO umożliwiają zwiększenie

płynności systemu bankowego, ponieważ

zasilają go w środki pieniężne.

55

Polityka refinansowa

(redyskontowa)

Polityka refinansowa (redyskontowa)

polega na finansowaniu banków

komercyjnych przez bank centralny

poprzez udzielanie im kredytów:

refinansowego,

redyskontowego,

lombardowego.

56

Kredyt refinansowy

Jest udzielany bankom posiadającym zdolność

kredytową oraz tym, w których został

ustanowiony zarząd komisaryczny,

Jest udzielany na podstawie umowy

określającej:

- wysokość kredytu,

- oprocentowanie (aktualnie 7,50%) i prowizję,

- termin spłaty,

- prawne zabezpieczenie spłaty kredytu.

57

Kredyt redyskontowy

Redyskontowanie polega na wykupie przez NBP

weksli zdyskontowanych pierwotnie przez banki

komercyjne lub udzieleniu kredytu dyskontowego

pod zastaw weksli obcych,

Zdyskontowane weksle muszą spełniać wszystkie

wymogi prawa wekslowego,

Decyzję o przejęciu weksli do redyskonta

podejmuje dyrektor oddziału NBP lub osoba do

tego upoważniona,

Aktualna (od 28.11.07) stopa redyskonta weksli

wynosi 5,25% w skali rocznej.

58

Kredyt lombardowy

Jest udzielany przez NBP bankom komercyjnym pod

zastaw papierów wartościowych emitowanych przez:

- Skarb Państwa,

- NBP,

- banki komercyjne o wysokich kapitałach własnych

(np. PKO BP, Pekao S.A.),

Wysokość kredytu jest niższa niż wartość nominalna

papierów wartościowych będących przedmiotem

zastawu i waha się w granicach 75% do 90% tej

wartości,

Kredyt jest udzielany na okres do 12 miesięcy,

Aktualna (od 28.11.07) stopa kredytu lombardowego

wynosi 6,50% w skali rocznej.

59

Rezerwy obowiązkowe

NBP gromadzi na oprocentowanym rachunku

(0,9 stopy redyskonta weksli) rezerwy

obowiązkowe banków komercyjnych w celu:

oddziaływania na wielkość podaży pieniądza

odpowiednio do zmian w gospodarce,

tworzenia rezerwy płynności banków

komercyjnych,

przejęcia części zysków banków komercyjnych.

Rezerwy odprowadzane są jako ustalony procent

od depozytów a vista, depozytów terminowych

złotowych i depozytów terminowych

walutowych (aktualnie 3,75% ich wartości).

60

Lokaty oprocentowane

Dodatkowo w ramach realizacji polityki

pieniężnej banki komercyjne mogą

lokować środki pieniężne w banku

centralnym na oprocentowanym

rachunku.

Od dn. 28.11.07 stopa oprocentowania

lokat pieniężnych banków

komercyjnych w NBP wynosi 3,50% w

skali rocznej.

61

WYKŁAD 7

SYSTEM FINANSOWY

1. Definicje systemu finansowego

2. Funkcje systemu finansowego

3. Struktura systemu finansowego

4. Rodzaje systemów finansowych

5. Cechy wybranych systemów

finansowych

62

Definicje systemu

finansowego

Definicja nr 1:

Jest to zbiór rynków i instytucji

finansowych, z których korzysta się

przy okazji zawierania kontraktów

(umów) finansowych oraz

dokonywania wymiany aktywów

finansowych i ryzyka finansowego.

63

Definicje systemu

finansowego

Definicja nr 2:

Jest to mechanizm współtworzenia i przepływu

strumieni pieniężnych między niefinansowymi a

finansowymi oraz między finansowymi podmiotami

ekonomicznymi, w skład którego wchodzą:

instrumenty finansowe,

rynki finansowe,

instytucje finansowe,

zasady określające sposób funkcjonowania

systemu finansowego.

64

Definicje systemu

finansowego

Definicja nr 3:

System finansowy jest częścią

finansowego (nierealnego) systemu

ekonomicznego i obejmuje:

rynkowy system finansowy,

publiczny system finansowy.

65

Zadanie systemu

finansowego

Głównym zadaniem systemu finansowego

jest współuczestniczenie w tworzeniu

powszechnie akceptowanego środka

dokonywania transakcji (czyli pieniądza)

oraz umożliwienie jego przemieszczania

między niefinansowymi podmiotami

ekonomicznymi (gospodarstwami

domowymi, przedsiębiorstwami i

państwem).

66

Funkcje systemu

finansowego

1.

FUNKCJA PŁATNICZA – system

finansowy powinien zapewniać sprawne

działanie mechanizmu rozliczeń transakcji

gospodarczych, zwłaszcza kupna towarów i

usług.

2.

FUNKCJA PŁYNNOŚCI – system

finansowy umożliwia i ułatwia zamianę

papierów wartościowych i innych aktywów

finansowych na gotówkę (pieniądz).

67

Funkcje systemu

finansowego

3. FUNKCJA OSZCZĘDNOŚCI – system

finansowy umożliwia lokowanie oszczędności,

ograniczając różnorakie ryzyko i na

atrakcyjnych warunkach (chodzi o zachęcanie

do inwestowania w kapitał finansowy).

4. FUNKCJA AKUMULACJI BOGACTWA

(TEZAURYZACJI) – system stwarza

możliwość akumulowania siły nabywczej, która

w danym czasie jest zbędna, a w przyszłości

umożliwi pełniejsze zaspokojenie potrzeb.

68

Funkcje systemu

finansowego

5. FUNKCJA KREDYTOWA – polega na

zapewnieniu nieprzerwanego dopływu kredytów

do podmiotów ekonomicznych w celu

finansowania przez nie inwestycji i konsumpcji.

6. FUNKCJA MINIMALIZOWANIA RYZYKA –

system finansowy powinien zapewnić tworzenie

mechanizmów i instrumentów ograniczających

oraz zabezpieczających przed ryzykiem

finansowym, inwestycyjnym i innymi. System

finansowy określa również metody zarządzania

ryzykiem.

69

Funkcje systemu

finansowego

7. FUNKCJA INFORMACYJNA – system

finansowy zapewnia informacje dotyczące

parametrów finansowych (np. stopa procentowa,

indeks giełdowy itp.), które pomagają podmiotom

ekonomicznym podejmować racjonalne decyzje.

8. FUNKCJA POLITYKI GOSPODARCZEJ –

system finansowy dostarcza środki pieniężne

niezbędne do realizacji podstawowych celów

polityki gospodarczej (przede wszystkim do

zapewnienia wzrostu gospodarczego,

ograniczenia bezrobocia i inflacji).

70

Struktura systemu

finansowego

INSTRUMENTY FINANSOWE to nośniki siły

nabywczej albo zobowiązania finansowe

(roszczenia) przybierające postać pieniądza

gotówkowego, papierów wartościowych, obcych

walut. Można je podzielić na instrumenty:

a) O charakterze właścicielskim i wierzycielskim,

b) O stałym i zmiennym dochodzie,

c) Krótko -, średnio – i długoterminowe,

d) Bezpośrednie i pośrednie,

e) Rzeczywiste i pochodne.

71

Struktura systemu

finansowego

Uogólniając, instrumenty finansowe dzielimy na:

Instrumenty lokowania zasobów pieniężnych

(np. depozyty, jednostki uczestnictwa, akcje itp.),

Instrumenty finansowania potrzeb podmiotów

ekonomicznych, które służą do finansowania

planowanych wydatków, refinansowania wydatków

już poniesionych i do pokrycia luki płynności (np.

kredyty, pożyczki z emisji obligacji itp.),

Instrumenty płatniczo – rozliczeniowe (np.

czek, weksel),

Instrumenty pochodne.

72

Struktura systemu

finansowego

RYNKI FINANSOWE to obszar wymiany

kapitału w gospodarce, umożliwiający

nieprzerwany przepływ środków pieniężnych

między podmiotami ekonomicznymi.

Wyróżnia się rynki:

a)

Pierwotne i wtórne,

b)

Hurtowe i detaliczne,

c)

Pieniężne i kapitałowe,

d)

Krajowe i międzynarodowe,

e)

Kasowe i terminowe.

73

Struktura systemu

finansowego

INSTYTUCJE FINANSOWE, czyli takie

organizacje, które zajmują się aktywnością na

rynku finansowym i mają w swoich aktywach

przeważający udział finansowych składników

majątkowych. Ogólnie można wydzielić

instytucje finansowe:

a) pasywne – inwestujące w aktywa finansowe

dostępne na rynku i wykonujące usługi

pośrednictwa finansowego,

b) aktywne – tworzące (emitujące) instrumenty

finansowe i tworzące pieniądz.

74

Struktura systemu

finansowego

ZASADY DZIAŁANIA SYSTEMU –

regulują one tryb postępowania

poszczególnych instytucji finansowych

oraz tryb funkcjonowania

instrumentów finansowych. Wyróżnia

się zasady:

a) sformalizowane,

b) niesformalizowane.

75

Rodzaje systemów

finansowych

K O N T Y N E N T A L N Y

(niem ie cki)

(skonce ntro w any na bankach)

(ba nkow y)

A N G L O A M E R Y K A Ń S K I

(s k o n c e n tro w a n y n a ryn k u k a p ita ło w ym i p a p ie ra c h w a rto ś c io w yc h )

(ryn k o w y)

S Y S T E M F I N A N S O W Y

T u ta j w p isz tytuł

76

Destrukcja systemu

finansowego – kryzys finansowy

Rodzaje kryzysów finansowych –

podział pierwszy:

finansowe,

walutowe,

bankowe.

77

Destrukcja systemu

finansowego – kryzys finansowy

Rodzaje kryzysów finansowych – podział drugi:

Kryzysy finansowe na poziomie przedsiębiorstw powstające

na skutek nagłej i masowej utraty płynności finansowej firm, zbyt

silnego ich zadłużenia oraz nagłego wzrostu ich kosztu kapitału,

Kryzysy spekulacyjne (na rynku kapitałowym) – powstające na

skutek zastosowania przez wielu uczestników rynku tych samych

strategii inwestycyjnych po to, aby spekulować jakimś

wskaźnikiem giełdowym lub ceną rynkową; powstają wtedy, gdy

występuje na rynku przewaga kapitału spekulacyjnego nad

długoterminowym,

Kryzysy systemu bankowego – polega na utracie płynności

(wypłacalności) wielu uczestników sektora finansowego,

szczególnie banków i innych instytucji z nimi związanymi; kryzys

tego typu może przełożyć się w kryzys płatniczy i walutowy kraju,

szczególnie gdy kapitał zacznie odpływać za granicę.

78

WYKŁADY 8 i 9

RYNEK PIENIĘŻNY I JEGO

INSTRUMENTY

Pojęcie rynku pieniężnego i jego rola,

Podział instrumentów rynku pieniężnego,

Charakterystyka instrumentów dyskontowych

rynku pieniężnego (bon skarbowy, bon pieniężny

NBP, weksel, bony komercyjne przedsiębiorstw),

Charakterystyka instrumentów

niedyskontowych rynku pieniężnego (depozyty

międzybankowe, certyfikaty depozytowe,

depozyty bankowe, kredyty krótkoterminowe),

Charakterystyka instrumentów rozliczeniowych.

79

Istota rynku

pieniężnego

Rynek pieniężny jest rynkiem najbardziej

płynnych aktywów finansowych, służących

jednostkom gospodarczym do pokrycia

zapotrzebowania na kapitał obrotowy, a więc

zapewniających im utrzymanie płynności

finansowej.

Jest to rynek instrumentów finansowych o

okresie ich wymagalności do jednego roku.

Jest to rynek, na którym szczególną aktywnością

wykazują się instytucje finansowe (głównie

banki).

80

Podział rynku

pieniężnego

I. Ze względu na terytorium działania:

Rynek międzynarodowy,

Rynek krajowy,

Rynek regionalny.

II. Ze względu na wielkość transakcji:

Rynek centralny (hurtowy),

Rynek detaliczny.

III. Ze względu na rodzaj transakcji:

Rynek międzybankowy,

Rynek skarbowych instrumentów pieniężnych.

81

Rola (funkcje) rynku

pieniężnego

Przynoszenie dochodu od wolnych w

danym momencie środków pieniężnych,

Zapewnienie ciągłości w regulowaniu

zobowiązań,

Umożliwienie realizacji przez państwo

przyjętej polityki pieniężnej,

Oddziaływanie na podaż pieniądza i

prędkość cyrkulacji pieniądza w

gospodarce.

82

Podział instrumentów

rynku pieniężnego

INSTRUMENTY

PIENIĘŻNE

DYSKONTOWE

NIEDYSKONTOWE

(OPROCENTOWANE)

ROZLICZENIOWE

83

Instrumenty

dyskontowe

(1) Bon skarbowy

B.s. to instrument finansowy (papier wartościowy na okaziciela)

emitowany przez skarb państwa, potwierdzający fakt

zaciągnięcia krótkoterminowej pożyczki.

B.s. są emitowane na okres ich wykupu równy 8, 13, 26 i 52

tygodnie.

Wartość nominalna jednego b.s. wynosi 10 tys. zł, 100 tys. zł lub

1 mln zł.

Są sprzedawane w Polsce od 1991 r. na przetargach

organizowanych przez Ministerstwo Finansów i NBP. Minimalna

wartość b.s. na przetargu to 100 tys. zł.

Mają postać zdematerializowaną, a ich ewidencja prowadzona

jest w Centralnym Rejestrze Bonów Skarbowych prowadzonym

przez NBP.

Istnieje wtórny rynek obrotu b.s. zorganizowany przez banki

komercyjne.

84

Instrumenty dyskontowe

(1) Bon skarbowy

FUNKCJE

BONÓW SKARBOWYCH

MAKROEKONOMICZNE MIKROEKONOMICZNA

FISKALNA

MONETARNA

REGULACJA

PŁYNNOŚCI

FINANSOWEJ

85

Instrumenty

dyskontowe

(3) Weksel

FUNKCJE

WEKSLA

PŁATNICZA

KREDYTOW

A

OBIEGOW

A

GWARANCYJN

A

REFINANSOW

A

86

WYKŁADY 10 i 11

RYNEK KAPITAŁOWY I

JEGO INSTRUMENTY

Pojęcie rynku kapitałowego, jego

cechy i rodzaje

Instytucje rynku kapitałowego

Instrumenty rynku kapitałowego –

charakterystyka obligacji i akcji

87

Pojęcie rynku

kapitałowego

Rynek transakcji kupna-sprzedaży

instrumentów finansowych o

okresie ich wykupu przez emitenta

dłuższym niż jeden rok.

88

Cechy rynku

kapitałowego

Składa się z wielu segmentów,

Występuje na nim znacznie większa liczba podmiotów niż

na rynku pieniężnym,

Jest rynkiem pozyskiwania wolnego kapitału potrzebnego

do finansowania rozwoju podmiotów ekonomicznych,

Wartość pojedynczych transakcji jest niższa niż na rynku

pieniężnym,

Przynosi w dłuższym okresie wyższe stopy zwrotu, a w

krótkim okresie stopy zwrotu podlegają ciągłym

wahaniom,

Inwestycje na tym rynku obarczone są wyższym ryzykiem,

Podstawowym instrumentem będącym przedmiotem

obrotu na tym rynku są papiery wartościowe.

89

Rodzaje rynku

kapitałowego

Rynek pierwotny

Rynek wtórny

Rynek publiczny

Rynek niepubliczny

Rynek giełdowy (regulowany)

Rynek pozagiełdowy (alternatywny)

Rynek krajowy

Rynek międzynarodowy

90

Instytucje rynku

kapitałowego

Urząd Nadzoru Finansowego

Giełda Papierów Wartościowych

Krajowy Depozyt Papierów

Wartościowych

Domy maklerskie

Firmy doradztwa inwestycyjnego

Fundusze inwestycyjne i emerytalne

91

Instrumenty rynku

kapitałowego - obligacje

Obligacja jest papierem wartościowym

potwierdzającym powstałą

wierzytelność pieniężną (zaciągnięcie

pożyczki).

Jest to zobowiązanie emitenta wobec

obligatoriusza, czyli nabywcy obligacji.

92

Rodzaje obligacji

PODZIAŁ WG EMITENTÓW:

Obligacje skarbowe

Obligacje korporacyjne

Obligacje municypalne (komunalne)

PODZIAŁ WG CENY SPRZEDAŻY:

Obligacje sprzedawane z dyskontem

Obligacje sprzedawane po wartości

nominalnej

Obligacje sprzedawane z premią

93

Rodzaje obligacje

PODZIAŁ WG ZASAD OPROCENTOWANIA:

Obligacje zerokuponowe (dyskontowe)

Obligacje indeksowane

Obligacje o stałym oprocentowaniu

PODZIAŁ WG CZASU DO WYKUPU:

Obligacje krótkoterminowe

Obligacje średnioterminowe

Obligacje długoterminowe

94

Rodzaje obligacji

PODZIAŁ WG ZASAD WYKUPU:

Obligacje wykupywane w terminie

Obligacje wykupywane przed terminem (z tzw.

wezwaniem do wcześniejszego wykupu –

callable)

INNE RODZAJE OBLIGACJI:

Gwarantowane

Niegwarantowane (śmieciowe, tzw. junk bonds)

Zamienne

95

Parametry finansowe

opisujące inwestycje w

obligacje

WYCENA WARTOŚCI BIEŻĄCEJ:

Wartość bieżąca obligacji to suma zdyskontowanych

stopą oczekiwanego zwrotu przyszłych dochodów

możliwych do uzyskania z tej obligacji powiększona o

wartość bieżącą kwoty otrzymywanej przy jej wykupie.

Jeżeli oczekiwana przez inwestora stopa zwrotu z

obligacji jest niższa od stopy jej nominalnego

oprocentowania, to wartość bieżącą (rynkowa) obligacji

jest wyższa od jej wartości nominalnej.

Jeżeli oczekiwana przez inwestora stopa zwrotu z

obligacji jest wyższa od stopy jej nominalnego

oprocentowania, to wartość bieżącą (rynkowa) obligacji

jest niższa od jej wartości nominalnej.

96

Rodzaje akcji

PODZIAŁ WG SPOSOBU OBJĘCIA AKCJI:

Akcje gotówkowe – wydane za wkłady pieniężne,

Akcje aportowe – wydane za wkłady niepieniężne

(rzeczowe).

PODZIAŁ WG FORMY DOKUMENTU I FORMY

OBROTU:

Akcje imienne – ich przenoszalność jest trudna lub

wręcz niemożliwa; są to najczęściej akcje założycieli

spółki,

Akcje na okaziciela – łatwe do obrotu, sprzedawane

na rynku np. na giełdzie papierów wartościowych.

97

Rodzaje akcji

PODZIAŁ WG RODZAJU UPRAWNIEŃ

PRZYSŁUGUJĄCYCH

WŁAŚCICIELOWI:

Akcje zwykłe – nie korzystają z żadnych

dodatkowych praw; mają prawo do

jednego głosu na WZA z jednej akcji,

Akcje uprzywilejowane – przynoszą

dodatkowo uprawnienia (dotyczące

prawa głosu, dywidendy, udział w

majątku).

98

FINANSE – WYKŁAD 12

POCHODNE

INSTRUMENTY

FINANSOWE

Pojęcie pochodnych instrumentów

finansowych,

Podział instrumentów pochodnych,

Istota, rodzaje i cechy opcji,

Kontrakty terminowe futures – ich cechy i

wykorzystanie

Kontrakty rzeczywiste typu forward

Kontrakty wymienne - swap

99

POJĘCIE POCHODNYCH

INSTRUMENTÓW

FINANSOWYCH

Pochodny instrument finansowy,

nazywany inaczej derywatem, to

taki, którego egzystencja na rynku

oraz wartość bieżąca jest

uzależniona od istnienia i wartości

innych instrumentów finansowych,

na które dany derywat został

wystawiony.

100

Instytucje bankowe

Banki komercyjne (uniwersalne)

Banki specjalistyczne:

- hipoteczne

- inwestycyjne

- depozytowe

Banki spółdzielcze

Kasy oszczędnościowo-kredytowe

101

Instytucje pozabankowe

Giełdy papierów wartościowych

Instytucje ubezpieczeniowe:

- ubezpieczenia na życie

- ubezpieczenia majątkowe

Domy maklerskie

Fundusze emerytalne

Fundusze inwestycyjne i powiernicze:

- otwarte

- zamknięte (np. Venture Capital i Private Equity)

Agencje ratingowe

Firmy doradztwa finansowego

Firmy usług finansowych

- leasingowe

- factoringowe

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

Wyszukiwarka

Podobne podstrony:

podstawy finansˇw wyk 3

PODSTAWY FINANSÓW WYKŁADY I ROK 2

podstawy finansˇw wyk 2

PODSTAWY FINANSÓW WYKŁADY I ROK 3

podstawy finansˇw wyk 3

PODSTAWY FINANSÓW WYKŁADY I ROK 2

wyk ad VIII - tablica 1, Zarządzanie WSB Poznań (licencjat), II semestr, Podstawy finansów - dr Jani

319192, I rok, I semestr, PODSTAWY FINANSÓW. D. Milczewska, FINANSE

PODSTAWY FINANSÓW 2007 2008 WYKŁADY I ROK

wyk ad VIII - tablica48/8891

więcej podobnych podstron