FORMY

ORGANIZACYJNO –

PRAWNE

PRZEDSIĘBIORST

WA

PRZEDSIĘBIORSTWO

To wyodrębniona prawnie,

organizacyjnie i ekonomicznie

jednostka prowadząca

działalność gospodarczą w celu

osiągnięcia zysku.

Przedsiębiorca jest osobą fizyczną, osobą prawną lub

jednostką niemającą osobowości prawnej lub spółka prawa

handlowego, która zawodowo we własnym imieniu podejmuje i

wykonuje działalność gospodarczą.

Działalność gospodarcza to zarobkowa działalność

wytwórcza, handlowa, budowlana i usługowa, a także

rozpoznawanie i eksploatacja zasobów naturalnych prowadzona

w sposób ciągły i zorganizowany.

Osoba fizyczna to człowiek występujący jako

podmiot prawa cywilnego.

Osoba prawna jest to wyodrębniona jednostka

organizacyjna, która z mocy odpowiednich

przepisów prawa posiada zdolność do

czynności prawnych.

Zgodnie z definicją działalności gospodarczej musi

być ona prowadzona

w sposób zorganizowany, co oznacza:

konieczność gromadzenia pewnych środków

finansowych i rzeczowych,

wybór formy organizacyjno – prawnej

(prowadzenie działalności gospodarczej

indywidualnie czy w spółkach),

posiadanie miejsca (siedziby) wykonywania

działalności gospodarczej.

FORMY ORGANIZACYJNO –

PRAWNE PRZEDSIĘBIORSTWA

Tworzenie przedsiębiorstwa nierozerwalnie łączy

się z określeniem jego formy prawno –

organizacyjnej. Forma prawno organizacyjna

zaakceptowana w momencie tworzenia

przedsiębiorstwa nie jest czymś stałym i może

ulegać zmianom

Forma prawna przedsiębiorstwa (zwana też formą

organizacyjno- prawną) jest ustanawiana w

momencie jego zakładania, jednak może być

zmieniona w toku działalności. Konieczność zmiany

formy może występować, gdy przedsiębiorstwo np.

znacznie zwiększy swoje rozmiary.

Forma prawna powinna być

dostosowana do konkretnego

przedsiębiorstwa, a przede

wszystkim do jego wielkości, liczby

właścicieli, charakteru działalności

i posiadanego kapitału.

WYBÓR FORMY UZALEŻNIONY

JEST OD:

zakresu odpowiedzialności majątkowej

skali ryzyka kapitałowego

możliwości i warunków finansowania

przedsiębiorstwa oraz pozyskiwania kapitału

przez spółki kapitałowe

przyjęcia określonego sposobu zarządzania

przedsiębiorstwem

zasad i reguł w systemie obciążeń podatkowych

kosztów związanych z utworzeniem i

funkcjonowaniem przedsiębiorstwa

kosztów związanych z zakończeniem

działalności gospodarczej

DECYZJE DOTYCZĄCE WYBORU LUB

ZMIANY FORMY PRAWNEJ

PRZEDSIĘBIORSTWA MAJĄ DUŻE

ZNACZNIE GDYŻ WPŁYWAJĄ NA:

Tryb i warunki założenia przedsiębiorstwa

Zakres odpowiedzialności właściciela(i) za

zobowiązania przedsiębiorstwa, a tym samym

stopień jego bezpieczeństwa majątkowego

Zasady podziału wygospodarowanego zysku i

pokrywania straty przedsiębiorstwa

Możliwości powiększenia kapitału firmy

Możliwości uczestniczenia w rynku

kapitałowym (na giełdzie)

Gwarancję trwałości firmy lub jej brak

Rodzaj organów zarządzających

przedsiębiorstwem

Możliwości partycypacji pracowników w

zarządzaniu

Osoby upoważnione do

reprezentowania przedsiębiorstwa na

zewnątrz

Niektóre zasady opodatkowania

Stosowną formę księgowości

Obowiązek udzielania informacji

bilansowych

Tryb likwidacji firmy

Wybór rodzaju działalności

niesie ze sobą

konsekwencje:

własnościowe

kosztowe

podatkowe

związane z odpowiedzialnością za

zobowiązania

związane z odpowiedzialnością

karną i karną skarbową

PRZEDSIĘBIORST

WA

Zalety prowadzenia

własnej działalności

gospodarczej

1)

sami sobie nie damy wypowiedzenia,

2)

nie grozi nam zwolnienie np. ze względu na wiek,

3)

nie grozi nam walka o stanowisko z agresywnymi

"młodymi wilkami",

4)

nie musimy znosić złego humoru szefa albo oglądania

twarzy niekoniecznie lubianych współpracowników,

5)

nie mamy przełożonego, sami sobie wyznaczamy cele

i zadania oraz regulujemy intensywność pracy, jej

czas, miejsce itp.

Są również minusy

z własnej firmy nie da się wyjść,

zamknąć za sobą drzwi

i nie myśleć, nie martwić się o nic,

sen z oczu spędzają najczęściej kwestie

finansowe, szczególnie związane z

zapewnieniem ciągłości zleceń, wypłatą

wynagrodzeń, zobowiązaniami wobec

Urzędu Skarbowego i ZUS,

często pracuje się na okrągło, bez

względu na dzień tygodnia i porę dnia,

bez urlopu latami.

Ze względu na KRYTERIUM

WŁASNOŚCI MOŻNA WYRÓŻNIĆ

NASTĘPUJĄCE PRZEDSIĘBIORSTWA:

prywatne

spółdzielcze

komunalne

państwowe

mieszane

Ze względu na formę

organizacyjno prawną

wyróżniamy

Jednoosobowe firmy osób

fizycznych

spółki,

spółdzielnie,

przedsiębiorstwa państwowe.

Ze względu na wielkość

wyróżniamy

Mikroprzedsiębiorstwa -

zatrudniają do 10 pracowników

Małe przedsiębiorstwa --

zatrudniają do 50 pracowników

Średnie przedsiębiorstwa

zatrudniają do 250 pracowników

Duże przedsiębiorstwa zatrudniają

powyżej 250 pracowników

Ze względu na posiadanie

osobowości prawnej

-osobowość prawną posiadają

przedsiębiorstwa państwowe,

spółdzielnie i spółki kapitałowe.

-osobowości prawnej nie mają

przedsiębiorstwa indywidualne,

spółki cywilne, spółki osobowe

Osobowość prawna oznacza że firma

może samodzielnie we własnym imieniu

zaciągać kredyty, podpisywać umowy,

występować przed sądem. Działa przez

swoje organy takie jak zarząd, dyrektor.

Przedsiębiorstwa nie posiadające

osobowości prawnej mogą podpisywać

umowy zaciągać kredyty ale jedynie we

własnym imieniu, a nie w imieniu

przedsiębiorstwa.

PRZESIĘBIORSTWO

PAŃSTWOWE

Przedsiębiorstwo państwowe stanowi

własność Skarbu Państwa i funkcjonuje na

zasadzie przekazanego przez państwo

majątku do użytkowania, będącego do

dyspozycji przedsiębiorstwa.

Przedsiębiorstwo państwowe finansuje swoją

działalność z wypracowanych własnych

dochodów, w szczególnych sytuacjach, ze

środków budżetowych.

Szczególną formą przedsiębiorstwa

państwowego jest jednoosobowa spółka

Skarbu Państwa, tj. spółka akcyjna.

Przedsiębiorstwa państwowe - w

każdym kraju, niezależnie od

systemu funkcjonowania

gospodarki, istnieje mniej lub

bardziej rozbudowany sektor

państwowy.

W każdym kraju sektor państwowy składa się z

dwóch podstawowych części: niekomercyjnej i

komercyjnej.

Przedsiębiorstwa należące do pierwszej z tych grup

świadczą usługi na zasadzie niekomercyjnej, tzn.

dostarczają je za darmo albo po cenie pokrywającej

tylko koszty ich świadczenia (a więc bez zysku) lub

część tych kosztów. Są to usługi administracji

państwowej centralnej i lokalnej, publicznej oświaty

i służby zdrowia, pomocy społecznej, utrzymania

publicznych środków rekreacji itp.

Komercyjna część sektora państwowego dostarcza

dóbr lub świadczy usługi na zasadzie komercyjnej,

tj. po cenie pokrywającej koszty plus umiarkowany

zysk (dotyczy to np. usług transportowych,

telekomunikacyjnych, dostarczania niektórych

produktów, np. energii elektrycznej, węgla, gazu).

PRZEDSIĘBIORSTWO

KOMUNALNE

Stanowi własność społeczności lokalnej, tj.

gminy, miasta. Zostało przekazane

samorządom do dyspozycji i nastawione jest

na działalność niezbędną do funkcjonowania

i rozwoju tej społeczności (np.

przedsiębiorstwo komunikacji miejskiej,

przedsiębiorstwo oczyszczania miasta).

Zasilane jest ze środków budżetu państwa

oraz z opłat pobieranych w formie podatku

od społeczności lokalnej.

PRZEDSIEBIORSTWO

MIESZANE

W Polsce i wielu innych krajach

występują przedsiębiorstwa o

mieszanych formach własności –

najczęściej przedsiębiorstwa

państwowo – prywatne. Właścicielami

prywatnymi mogą być osoby fizyczne

lub prawne zarówno polskie, jak i

zagraniczne

PRZEDSIĘBIORSTWO

SPÓŁDZIELCZE

Jest to dobrowolne i samorządne zrzeszanie osób

prowadzących wspólną działalność gospodarczą w

imieniu swoich członków. Do założenia spółdzielni

wymagane jest minimum 10 osób fizycznych lub

trzech osób prawnych. Przedsiębiorstwo spółdzielcze,

obok działalności podstawowej, prowadzi również

działalność socjalną, kulturalną i oświatową dla

swoich członków, finansując ją z wypracowanych

zysków. Wyróżnia się spółdzielnie wytwórcze np.

rolnicze mleczarskie i spółdzielnie użytkowników np..

Mieszkaniowe. Członkowie spółdzielni decydują o

wyborze władz spółdzielni, każdy członek ma ma

jeden głos.

PRZESIĘBIORSTWA

PRYWATNE

Mogą być własnością jednej osoby, mogą

stanowić własność rodziny bądź też mieć

formę spółki. Stanowią one w gospodarce

rynkowej, szczególnie w okresie

transformacji ustrojowej, bardzo

dynamicznie rozwijający się sektor,

sprzyjający wzrostowi gospodarczemu.

PRZEDSIĘBIORSTWO

JEDNOOSOBOWE

Jest formą przedsiębiorstwa, którego właścicielem

jest jedna osoba fizyczna, zatrudniająca dowolną

liczbę pracowników. Właściciel odpowiada za

wszelkie zobowiązania majątkiem swego

przedsiębiorstwa oraz majątkiem osobistym.

Cechą szczególną przedsiębiorstwa

jednoosobowego jest ścisły związek między

własnością kapitału a zarządzaniem

przedsiębiorstwem. Przedsiębiorstwo to nie ma

osobowości prawnej, tym samym opodatkowaniu,

w tej formie przedsiębiorstwa, podlega dochód

jego właściciela .

Prowadzenie takiej firmy korzystne jest przy

działalności na mała skalę.

Jej zalety to;

-niewielkie wymogi formalne rejestracji

-nieskomplikowane rozliczenia księgowe

-niezależność decyzji właściciela

-możliwość szybkiej zmiany profilu działalności

-nie wymaga posiadania dużego kapitału

Wady to

-utrudniony dostęp do środków finansowych z

powodu niewielkiej zdolności kredytowej

- nieograniczona osobista odpowiedzialność

majątkowa przedsiębiorcy za zobowiązania firmy

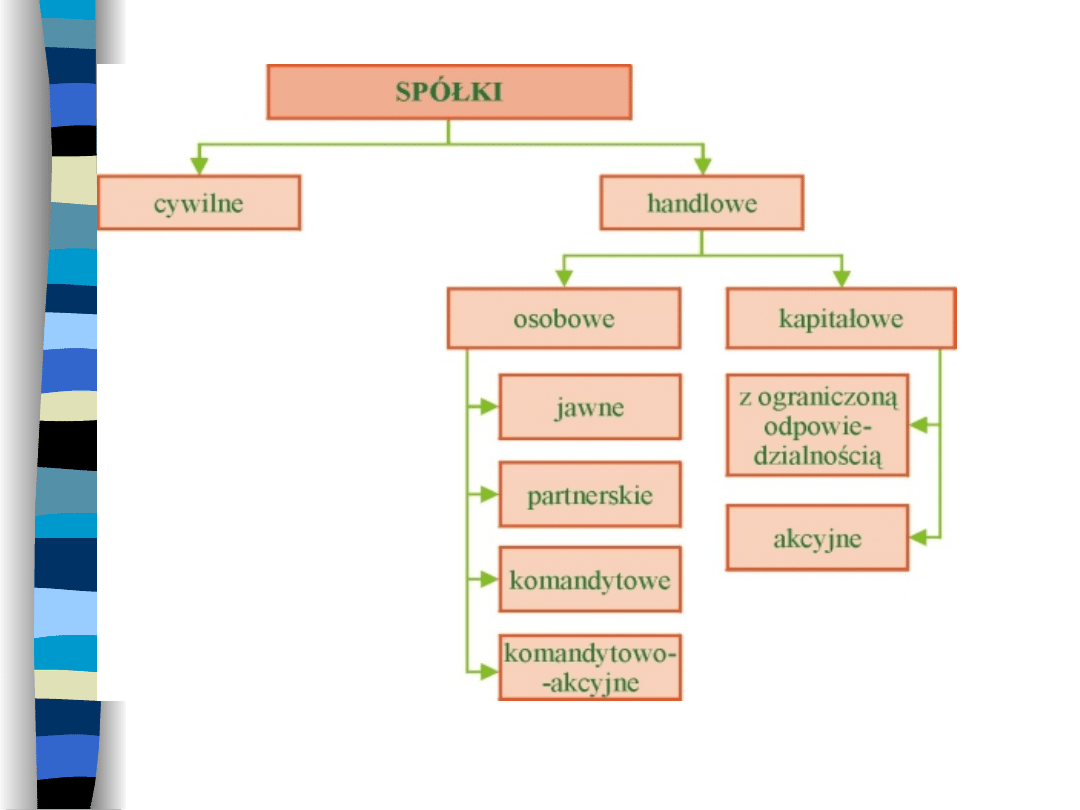

SPÓŁKI

Jeżeli firma nie dysponuje odpowiednim

kapitałem, umiejętnościami, kwalifikacjami

czy pomieszczeniami może podjąć decyzję

prowadzenia działalności wspólnie z innymi

osobami.

Spółki to umowne związki co najmniej

dwóch osób, działających w celu realizacji

wspólnych przedsięwzięć gospodarczych,

dzięki wniesionemu do spółki kapitałowi

w formie pieniężnej i niepieniężnej.

Spółki cywilne regulują swoją

działalność na podstawie

przepisów kodeksu cywilnego

Spółki handlowe na podstawie

przepisów Kodeksu spółek

handlowych

Spółki osobowe motywem ich

utworzenia jest współpraca z

określoną osobą - wspólnikiem.

Spółki kapitałowe motywem ich

utworzenia jest połączenie

własnego kapitału z kapitałem

innych osób.

Spółka cywilna

Podstawa prawna

funkcjonowania spółki cywilnej -

regulację prawną spółek cywilnych

stanowią art. 860-875 Kodeksu

Cywilnego. Zgodnie z kodeksem,

zawierając umowę spółki wspólnicy

zobowiązują się dążyć do osiągnięcia

wspólnego celu gospodarczego.

Przez umowę spółki wspólnicy zobowiązują się dążyć do

osiągnięcia wspólnego celu gospodarczego. Spółka

cywilna jest idealnym rozwiązaniem dla małych,

rodzinnych czy też doraźnych albo nawet jednorazowych

przedsięwzięć gospodarczych

Spółka cywilna nie jest osobą prawną, ale wyłącznie

stosunkiem zobowiązaniowym łączącym wspólników. Nie

ma również zdolności prawnej, co oznacza, że nie ma

możliwości nabywania we własnym imieniu praw i

zaciągania obowiązków. Cokolwiek w czasie trwania

spółki jest nabywane, w rzeczywistości nabywane jest

nie przez spółkę, ale przez wspólników do ich wspólnego

majątku.

spółka cywilna posiada własny NIP i REGON i występuje sama

o ich nadanie. Może być też podatnikiem podatku VAT, mieć

też status pracodawcy. Z uwagi na to, że nie ma osobowości

prawnej, nie podlega obowiązkowi zapłaty podatku

dochodowego od osób prawnych, a podatnikami podatku

dochodowego w spółce są poszczególni jej wspólnicy.

Do korzyści płynących z prowadzenia działalności

gospodarczej w ramach spółki cywilnej należy z

pewnością łatwość jej założenia i proste procedury

prowadzenia. Zawarcie umowy spółki cywilnej nie

wymaga nawet formy pisemnej. Warto uregulować te

kwestie na piśmie, by w przyszłości uniknąć trudnych

pod względem dowodowym sporów między wspólnikami

Wadą prowadzenia działalności gospodarczej w

ramach spółki cywilnej jest przede wszystkim

solidarna odpowiedzialność wspólników za jej

zobowiązania. Jest to szczególnie

niebezpieczne w sytuacji, kiedy okaże, się że

działalność prowadzimy z osobami

niesolidnymi. Wspólnicy odpowiadają bowiem

w pełni za zobowiązania zaciągnięte w związku

z prowadzoną działalnością przez pozostałych

wspólników.

SPÓŁKA CYWILNA

Spółka cywilna jest formą trwałego i

zorganizowanego współdziałania dwóch lub

więcej osób na podstawie zawartej umowy

dla osiągniecie określonego celu.

Nie mają osobowości prawnej.

Każdy wspólnik wnosi wkład w postaci

gotówki lub wkładów rzeczowych (aporty),

co jest kapitałem spółki.

Ten rodzaj spółki sprawdza się przy małej

działalności gospodarczej.

Utworzenie spółki cywilnej -

Utworzenie spółki cywilnej wymaga

zawarcia przez wspólników pisemnej

umowy, nie musi być ona jednak

spisywana w obecności notariusza.

Zawiązanie spółki cywilnej musi być

zgłoszone w urzędzie gminy, gdzie

wspólnicy (a nie spółka) zostaną wpisani

do Ewidencji Działalności Gospodarczej.

ZALETY:

każdy ze wspólników może wpływać na

decyzje i reprezentowanie spółki

dowolność w formułowaniu treści

umowy

Nie jest wymagany ściśle określony

kapitał do uruchomienia spółki

Prosty i szybki sposób rejestracji

Wkłady wniesione do spółki mogą być w

formie pieniężnej lub rzeczowej

WADY:

odpowiedzialność całym majątkiem za

zobowiązania czy ewentualne porażki

niewielka skala działalności

każdy ze wspólników musi uzyskać wpis

do ewidencji działalności gospodarczej

Umowa spółki - umowa Spółki powinna być sporządzona w

formie pisemnej głównie dla celów dowodowych. Bez

formy pisemnej jest ważna, ale w razie sporów można

mieć problem z udowodnieniem swojej racji.

Elementy konieczne dla umowy:

-wskazanie wspólników

-określenie celu gospodarczego, dla którego została

zawiązana

-rodzaj działalności

-rodzaj i wartość wniesionych wkładów ( pieniądze, rzeczy,

prawa, usługi)

Dodatkowe postanowienia umowy:

-sposób i zakres udziału wspólników w zyskach oraz

uczestniczenia w stratach

-czas trwania spółki

Spółka jawna

Rozwiązania prawne dotyczące tej spółki są zbliżone

do spółki cywilnej, z tą jednak różnicą, że spółka

prowadzi przedsiębiorstwo we własnym imieniu,

pod własną nazwą.

W obrocie gospodarczym występuje jako podmiot,

nie zaś jak w spółce cywilnej - wspólnicy.

W przypadku spółki jawnej konieczne jest

prowadzenie stałej, zorganizowanej działalności,

nastawionej na osiąganie zysku.

SPÓŁKA JAWNA

Do jej powstania konieczna jest rejestracja

w rejestrze przedsiębiorców (Krajowy Rejestr

Sądowy),

który prowadzi sąd rejonowy właściwy ze względu na

siedzibę spółki. Nie trzeba określać wysokości

minimalnego kapitału zakładowego, można natomiast

wnieść wkład rzeczowy. Zaletą jest także możliwość

reprezentacji spółki przez każdego ze wspólników -

chyba że w umowie spółki będzie inny zapis.

Podobnie jak przy spółce cywilnej, wspólnicy

spółki jawnej odpowiadają całym majątkiem

osobistym za jej zobowiązania, gdy nie mogą

być one zaspokojone z majątku spółki.

ZALETY:

Każdy ze wspólników może reprezentować spółkę

Nie jest wymagany ściśle określony kapitał do

uruchomienia działalności

Duża swoboda w formułowaniu umowy spółki

W tej formie może być prowadzone większe

przedsiębiorstwo

Brak określonych wymagań kapitałowych

WADY:

odpowiedzialność majątkiem firmy i

swoim

rejestracja w Krajowym Rejestrze

Sądowym

W nazwie musi mieć nazwisko

przynajmniej jednego wspólnika

oraz dopisek , że jest to firma.

Wspólnicy mogą ustalić

pełnomocnika.

Utworzenie spółki jawnej - , umowa spółki powinna być

zawarta na piśmie pod rygorem nieważności. Jeżeli umowa

przewiduje wniesienie jako wkładu prawa własności

nieruchomości lub użytkowania wieczystego, konieczne jest

zawarcie w formie aktu notarialnego zgodnie z wymogiem art.

158 KC, pod rygorem nieważności w całości lub części (art. 58

3 KC).

Ponieważ w formie spółki jawnej może być prowadzone

przedsiębiorstwo mniejszych i większych rozmiarów,

wskazanym jest, aby strony w umowie spółki wyraźnie

oświadczyły, iż zawierają umowę spółki jawnej. Zgodnie z

treścią art. 25 KSH umowa spółki jawnej powinna zawierać :

firmę i siedzibę spółki,

określenie wkładów określonych przez każdego wspólnika i

ich wartości,

przedmiot działalności spółki.

Umowa spółki może zawierać także inne postanowienia

dotyczące np. sposobu prowadzenia spraw spółki i jej

reprezentacji, podziału zysków i strat, powodów rozwiązania

spółki i innych kwestii uregulowanych w kodeksie.

Spółka partnerska

Spółka partnerska (sp.p.) jest spółką osobową,

utworzoną przez wspólników (partnerów), którzy

chcą pracować na własny rachunek pod znakiem

firmy.

Partnerami mogą być: adwokaci, aptekarze,

architekci, księgowi, biegli rewidenci, brokerzy

ubezpieczeniowi, notariusze, położne, radcy

prawni, rzecznicy patentowi, rzeczoznawcy

majątkowi, tłumacze przysięgli, doradcy podatkowi,

lekarze, stomatolodzy weterynarze i pielęgniarki.

Za prace w niej pobierają honoraria indywidualne, z

których część przekazują na utrzymanie spółki .

Nie posiada osobowości prawnej.

Odpowiedzialność wspólników - partnerów - została

uregulowana tak, że partner nie ponosi

odpowiedzialności za zobowiązania spółki

powstałe w związku

z wykonywaniem przez pozostałych partnerów

wolnego zawodu w spółce, jak również za

zobowiązania powstałe w wyniku działań lub

zaniedbań osób zatrudnionych przez spółkę, a

podlegających kierownictwu innego partnera.

Jest to największa zaleta tej formy prawnej.

Kolejnymi atutami, podobnie jak w spółce

jawnej, jest brak wskazań co do minimalnej

kwoty kapitału zakładowego. Ponadto już w

nazwie określony jest jednoznacznie profil

spółki,

co stanowi ułatwienie dla potencjalnych

kontrahentów

Firma spółki partnerskiej powinna

zawierać nazwisko co najmniej jednego

partnera, dodatkowe oznaczenie i partner

bądź i partnerzy albo spółka partnerska

oraz określenie wolnego zawodu

wykonywanego w spółce, np. Jan Kowalski

i partnerzy – księgowi.

ZALETY:

brak określonego wkładu finansowego

ograniczona odpowiedzialność za

zobowiązania

Każdy wspólnik ponosi odpowiedzialność tylko

za własne działania i zaniedbania

Możliwość wyboru formy opodatkowania, gdyż

nie jest wymagana pełna księgowość

Spółka może być zarządzana przez zarząd,

jeżeli przewiduje to umowa spółki Możliwość

ujawnienia w nazwie firmy nazwiska jednego

tylko wspólnika

WADY:

sporządzenie statutu w postaci aktu

notarialnego

możliwa działalność tylko w zakresie

wykonywania wolnego zawodu:

adwokat, aptekarz, lekarz, architekt,

radca prawny

rejestracja w Krajowym Rejestrze

Sądowym

Spółka komandytowa

Definicja spółki komandytowej -

spółka mającą na celu prowadzenie

przedsiębiorstwa pod własną firmą.

Jest to forma przejściowa między

spółkami osobowymi (cywilna i

jawna), a spółkami kapitałowymi

(spółka z.o.o., akcyjna). Spółka ta nie

ma osobowości prawnej, ale posiada

zdolność do czynności prawnych

TYPY WSPÓLNIKÓW (podział ze względu na

odpowiedzialność wspólników)

KOMPLEMENTARIUSZ KOMANDYTARIUSZ

KOMPLEMENTARIUSZE - odpowiada

za zobowiązania spółki całym swoim

majątkiem. Odpowiedzialność

komplementariusza za zobowiązania

spółki została ukształtowana w

analogiczny sposób jak

odpowiedzialność wspólnika spółki

jawnej.

Komplementariusz reprezentuje

spółkę (zarządza spółką),

KOMANDYTARIUSZE-odpowiada za

zobowiązania tylko do określonej w

umowie kwoty tzw. sumy

komandytowej. Może reprezentować

spółkę, ale tylko jako pełnomocnik.

Utworzenie spółki komandytowej-

Umowa spółki komandytowej w

formie aktu notarialnego, podlega

rejestracji w KRS.

ZALETY:

WADY:

ograniczenie

odpowiedzialnośc

i

komandytariusza

do sumy

komandytowej

nie ma

wyznaczników

dotyczących sumy

komandytowej.

nie ma

osobowości

prawnej

prowadzenie

pełnej

księgowości

Spółka Z.O.O.

Definicja

spółki

z

ograniczoną

odpowiedzialnością

-

jest

samodzielnym

podmiotem posiadającym osobowość prawną i

stanowi najczęściej występującą formę spółki

kapitałowej - Dla przedsiębiorców planujących

przedsięwzięcia gospodarcze w większym rozmiarze

lub wiążące się z wysokim ryzykiem, wybór spółki

kapitałowej jaką jest spółka z o.o. zazwyczaj jest

dużo bardziej korzystny od spółki osobowej. Dzięki

konstrukcji spółki z ograniczoną odpowiedzialnością,

prowadząc firmę, można nie mieć większych obaw,

że odpowie się za długi firmy osobistym majątkiem.

Istotne, spółkę z ograniczoną odpowiedzialnością

może założyć tylko jeden wspólnik, a wspólnicy

uczestniczą w zarządzaniu.

Umowa spółki i rejestracja-

Umowa spółki z ograniczoną

odpowiedzialnością musi być zawarta

w formie aktu notarialnego.

Wspólnicy (wspólnik) muszą wnieść

wkłady na pokrycie całego kapitału

zakładowego. Rejestracja spółki z o.o.

musi zostać dokonana w KRS. Spółka

nabywa osobowość prawną po

zarejestrowaniu.

Kapitał zakładowy - powinien

wynosić co najmniej 5000 złotych.

Wartość udziału nie może być

niższa niż

50 złotych

. Kapitał

zakładowy spółki dzieli się na

udziały o równej albo nierównej

wartości

Wadą są duże koszty związane z powołaniem jej do życia,

a później funkcjonowaniem. Konieczne jest bowiem

zawarcie umowy spółki w formie aktu notarialnego,

powołanie organów - zarządu i rady nadzorczej - a także

zarejestrowanie w Krajowym Rejestrze Sądowym.

Członkowie zarządu ponoszą subsydiarną

odpowiedzialność za zobowiązania spółki, tzn. jeżeli

egzekucja przeciwko spółce okaże się bezskuteczna,

odpowiadają solidarnie własnym majątkiem za jej

zobowiązania.

Zarząd spółki i inne organy spółki –

reprezentuje i prowadzi sprawy spółki. W skład

zarządu obejmować może jednego lub więcej

członków.

Zarząd nie musi składać się ze wspólników

(funkcję zarządu mogą pełnić osoby nie

posiadające udziału w spółce).

Zarząd jest powoływany i odwoływany decyzją

wspólników (chyba, że umowa spółki stanowi

inaczej).

Spółka akcyjna

To forma prawna prowadzenia działalności gospodarczej

przewidziana dla bardzo dużych przedsięwzięć

gospodarczych. Jej celem jest zebranie kapitału od

bardzo dużej liczby wspólników - akcjonariuszy. Jedną z

największych zalet spółki akcyjnej jest brak

odpowiedzialności akcjonariuszy za zobowiązania spółki,

a także łatwe metody pozyskiwania kapitału w trakcie

trwania spółki w postaci, np. emisji nowych akcji.

Jednak taka forma prawna nakłada na wspólników

wiele obciążeń. Skomplikowany i kosztowny jest

proces rejestracji, duże są też wymagania

formalne w trakcie działalności. Poza tym stopień

skomplikowania prowadzonej działalności

wymaga, żeby zapewnić spółce obsługę prawną i

finansową. Kolejnym minusem jest fakt, że

drobni akcjonariusze nie mają wpływu na jej

działalność i podejmowane decyzje, choć

zapewnili/zapewniają (poprzez zakup akcji)

dopływ kapitału.

SPÓŁKA AKCYJNA

Do założenia spółki niezbędne jest:

Założenie spółki i podpisanie umowy przez założycieli

Wniesienie wkładu przez akcjonariuszy na pokrycie

kapitału zakładowego

Powołanie zarządu i rady nadzorczej – zarząd

powoływany maksymalnie na 5 lat reprezentuje

spółkę na zewnątrz

Wpisanie do rejestru

Po wpisaniu do rejestru spółka uzyskuje osobowości

prawną. Kapitał akcyjny powinien wynosić co najmniej

100 tys. zł. Dzieli się go na akcje o równej wartości

nominalnej . Kapitał zakładowy składa się z wkładów

założycieli, którzy otrzymują akcje.

ZALETY:

WADY:

pozyskanie

kapitału przez

emisję akcji lub

obligacji

brak

odpowiedzialnoś

ci za

zobowiązania

spółki

wysoki wkład

finansowy

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

Wyszukiwarka

Podobne podstrony:

21.11.08 Podstawy Zarzadzania, Temat: Formy organizacyjno prawne przedsiębiorstw

Formy organizacyjno prawne przedsiebiorstw

20 Formy organizacyjno prawne przedsiebiorstw

Formy organizacyjno prawne przedsiębiorstw Rozpoczynanie działalości gospodarczej

więcej podobnych podstron