Nowe kierunki

mikroekonomicznej

teorii przedsiębiorstwa

Wydział Zarządzania

Katedra Ekonomii, Finansów i Zarządzania Środowiskiem

Teoretyczne

opisy

przedsiębiorstw

opartych na modelu neoklasycznym

okazały się być różne od procesów

rzeczywistych,

ponieważ:

•

Celem

przedsiębiorców

są

oprócz

korzyści pieniężnych są korzyści

niepieniężne

(np.

zadowolenie

z

osiągnięcia sukcesu, przyjemność z pracy,

itp.),

•

Przedsiębiorcę zadowala w długim czasie

zerowy zysk ekonomiczny,

•

Większą

satysfakcję

przynoszą

właścicielom

małych

przedsiębiorstw

praca

we

własnym

warsztacie

i

niezależność niż wysokie zyski,

str. 316, 317

30.05.21

2

• Przedsiębiorcy

nie

posiadają

kompletnych informacji o reakcjach

wszystkich podmiotów gospodarczych na

zmiany w otoczeniu, dlatego zadowalają

się ograniczoną racjonalnością i nie

dążą do maksymalizacji zysku oraz

minimalizacji kosztów,

• Motywacja właścicieli do maksymalizacji

zysku jest zwykle większa niż motywacja

menedżerów.

str. 317

30.05.21

3

Nowe modele przedsiębiorstw:

• Uwzględniają oddzielenie własności od

zarządzania w dużych przedsiębiorstwach,

działających na rynkach oligopolistycznych,

• Wzbogacają wiedzę o funkcjonowaniu tych

przedsiębiorstw, które są zarządzane przez

menedżerów, mogących wpływać na ceny.

str. 317

30.05.21

4

Menedżerskie modele

przedsiębiorstwa

Założenia:

• Przedsiębiorstwem zarządza menedżer,

który dąży do maksymalizacji własnych korzyści

(takich jak: dochód, korzyści niepieniężne, czas

wolny, władza, prestiż, itp.),

• Właściciele przedsiębiorstwa są rozproszeni i

bierni w zakresie decyzji „co? ile? jak

produkować?”, a swoje poglądy o zarządzaniu

przedsiębiorstwem wyrażają za pomocą decyzji

o zatrzymaniu lub sprzedaży swych udziałów lub

akcji,

• Przedsiębiorstwa zarządzane przez menedżerów

mają dużą siłę rynkową, słabą konkurencję oraz

słabe ograniczenie popytowe.

str. 317, 318

30.05.21

5

Menedżerskie modele

przedsiębiorstwa c.d.

30.05.21

6

Cele

maksymalizowane

przez

przedsiębiorstwo, nie zawsze są ściśle

związane z funkcją użyteczności menedżerów:

str. 318

Funkcja

użyteczności

menedżera

maksymalizacja

przychodu

ze sprzedaży

maksymalizacja

zrównoważonej stopy

wzrostu

przedsiębiorstwa

maksymalizacja

funkcji swobodnych

wydatków

Menedżerskie modele

przedsiębiorstwa c.d.

• Płace i inne dochody menedżerów są silniej

powiązane ze wzrostem przychodów ze sprzedaży

niż ze wzrostem zysku,

• Banki i inne instytucje finansowe są zainteresowane

finansowaniem

tych

przedsiębiorstw,

których

sprzedaż wzrasta,

• Rosnąca sprzedaż ułatwia menedżerom zarządzanie

pracownikami za pomocą zwiększania zatrudnienia i

płac oraz poprawy warunków pracy,

str. 318

30.05.21

7

Model przedsiębiorstwa dążącego do

maksymalizacji przychodu ze sprzedaży

Związek między funkcją użyteczności menedżera

a przychodem ze sprzedaży wynika z tego, że:

Menedżerskie modele

przedsiębiorstwa c.d.

• Rosnąca sprzedaż podnosi prestiż menedżerów,

natomiast wzrost zysków jest odczuwany jako

działanie na rzecz właścicieli,

• Maksymalizacja zysku jest bardziej ryzykowna

niż stopniowe zwiększanie sprzedaży,

• Wzrost sprzedaży umożliwia umacnianie pozycji

konkurencyjnej przedsiębiorstwa na rynku.

str. 318, 319

30.05.21

8

Model przedsiębiorstwa dążącego do

maksymalizacji przychodu ze sprzedaży

c.d.

Związek między funkcją użyteczności menedżera

a przychodem ze sprzedaży wynika z tego, że:

30.05.21

9

Menedżerskie modele

przedsiębiorstwa c.d.

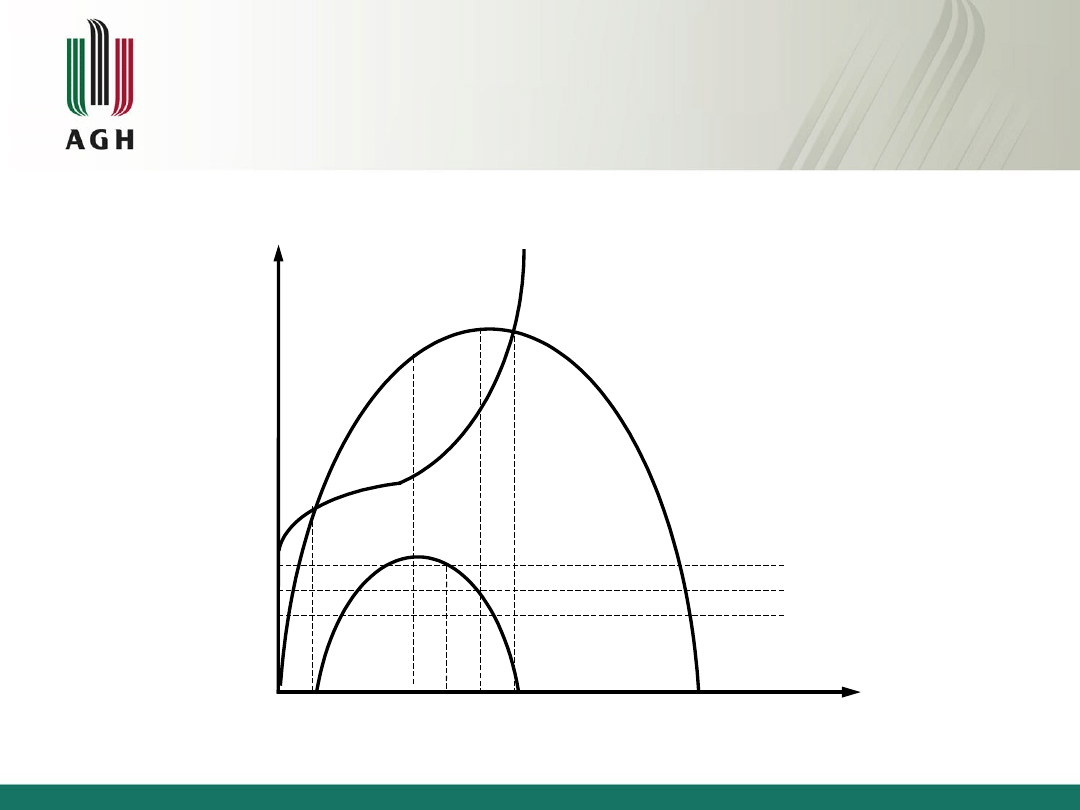

Maksymalizacja przychodu ze sprzedaży – model

przedsiębiorstwa oferującego do sprzedaży jeden,

jednorodny produkt.

T

C

T

R

T

P

Q

TP

Q

T

P

Q

S

Q

T

R

TR

TR=ma

x

.

.

TP

3

TP

2

TP

1

TP=ma

x

str.

319

TC

Analiza wykresu:

• decyzje o ilości i cenie są powiązane, dlatego funkcja

przychodu ze sprzedaży zależy od elastyczności cenowej

popytu i jest parabolą,

• krzywa krótkookresowego kosztu ma typowy kształt,

ilustrujący zmienność marginalnego przychodu,

• jeśli w przedsiębiorstwie nie ma przeszkód do zwiększania

sprzedaży, to menedżer wybierze ilość produkcji Q

TR

,

która daje maksymalny przychód ze sprzedaży,

• maksymalny przychód ze sprzedaży osiąga się przy cenie

P odpowiadającej elastyczności cenowej popytu e = 1,

ponieważ:

30.05.21

10

Menedżerskie modele

przedsiębiorstwa c.d.

)

1

1

(

0

)

1

1

(

e

p

e

P

MR

TR = max, jeżeli

MR = 0

przy p>0, e = 1

str. 319,320

Analiza wykresu c.d.:

• ilość produkcji Q

TR

, przy której przedsiębiorstwo

osiąga maksymalny przychód ze sprzedaży, jest

większa

od

ilości

Q

TP

,

odpowiadającej

maksymalnemu zyskowi na podstawie warunku MR

= MC,

• zysk osiągany ze sprzedaży ilości Q

TR

jest mniejszy

od zysku maksymalnego,

• jeśli właściciele spodziewają się zysku T

P1

lub T

P2

,

to menedżer może go zapewnić, maksymalizując

jednocześnie przychód ze sprzedaży,

• zysk T

P3

stanowi ograniczenie maksymalizacji

przychodu ze sprzedaży, gdyż menedżer wybierze

wówczas ilość produkcji Q

S

, mniejszą od ilości Q

TR

z powodu wymagań właścicieli co do poziomu zysku.

30.05.21

11

Menedżerskie modele

przedsiębiorstwa c.d.

str.

320

Menedżerskie modele

przedsiębiorstwa c.d.

• Przedsiębiorstwo maksymalizujące zysk ma jedną ilość

równowagi,

a

przedsiębiorstwo

maksymalizujące

przychód ze sprzedaży ma dwie ilości równowagi (jedna

jest wyznaczona przez maksymalny utarg, druga – przez

oczekiwany przez właścicieli poziom zysku),

• Przedsiębiorstwo

maksymalizujące

przychód

ze

sprzedaży będzie w obu równowagach wytwarzać równą

lub

większą

produkcję

niż

przedsiębiorstwo

maksymalizujące zysk,

• Przedsiębiorstwo

maksymalizujące

przychód

ze

sprzedaży

będzie

osiągać

mniejsze

zyski

niż

przedsiębiorstwo maksymalizujące zysk,

str. 320

30.05.21

12

Przedsiębiorstwo maksymalizujące zysk a

przedsiębiorstwo maksymalizujące przychód

ze sprzedaży

Menedżerskie modele

przedsiębiorstwa c.d.

• Przedsiębiorstwo maksymalizujące przychód ze

sprzedaży nie wybierze ilości produkcji, przy

której elastyczność cenowa popytu jest

mniejsza od 1, wówczas bowiem przychód ze

sprzedaży będzie mniejszy od maksymalnego,

• Wzrost podatków bezpośrednich zostanie

przerzucony

na

nabywców,

ponieważ

dodatkowe opodatkowanie obniży zysk. Przy

danych oczekiwaniach właścicieli w odniesieniu

do zysku, menedżerowie spowodują obniżenie

produkcji i zwiększenie ceny o podatek.

str. 320

30.05.21

13

Przedsiębiorstwo maksymalizujące zysk a

przedsiębiorstwo maksymalizujące przychód

ze sprzedaży c.d.

Menedżerskie modele

przedsiębiorstwa c.d.

• Menedżerowie dążą do maksymalizacji swej funkcji

użyteczności w długim okresie, co mogą osiągnąć

wiążąc się z jednym przedsiębiorstwem,

• Właściciele dążą do maksymalizacji swojej funkcji

użyteczności, która wiąże się z zyskami, wartością

ich udziału oraz prestiżem wynikającym z

inwestowania w dane przedsiębiorstwo,

• Zmienne występujące w funkcjach użyteczności

menedżerów i właścicieli są powiązane dodatnio z

wielkością przedsiębiorstwa (długookresowy wzrost

przedsiębiorstwa

maksymalizuje

korzyści

menedżerów i właścicieli).

str.

320, 321

30.05.21

14

Model przedsiębiorstwa dążącego do

maksymalizacji zrównoważonej stopy

wzrostu

Menedżerskie modele

przedsiębiorstwa c.d.

30.05.21

15

Zrównoważony wzrost przedsiębiorstw to

wzrost produkcji i sprzedaży oraz kapitału

przedsiębiorstw długim okresie. To cel wynikający

z dążeń menedżerów uwzględniających interesy

właścicieli.

Podstawowym środkiem wzrostu produkcji i

sprzedaży w długim okresie jest wzrost

kapitału

przedsiębiorstwa.

Podnosi

on

wartość

udziałów

właścicieli

i

umożliwia

ekspansję na rynku, co powiększa korzyści

menedżerów.

Dywersyfikacja to działanie polegające na

wprowadzaniu

na

rynek

zróżnicowanych

produktów, które zostały dobrane w celu

minimalizacji ryzyka.

str. 321

Menedżerskie modele

przedsiębiorstwa c.d.

30.05.21

16

Bezpieczeństwo finansowe znajduje się w

funkcji użyteczności menedżerów i właścicieli.

Jest osiągane za pomocą ustalania przez

menedżerów

granicznych

poziomów

trzech

wskaźników:

1.

Wskaźnik zadłużenia (określa udział środków

zewnętrznych,

np.

kredytu,

zobowiązań

w

finansowaniu

rozwoju

przedsiębiorstwa)

–

bezpieczny jest taki poziom wskaźnika, przy którym

przedsiębiorstwo

może

finansować

środki

zewnętrzne z rosnących przychodów ze sprzedaży,

2.

Wskaźnik płynności (określa udział płynnych

zasobów, np. gotówki, lokat bankowych, w

całkowitych

zasobach

przedsiębiorstwa)

–

bezpieczny jest taki poziom wskaźnika, który

zapewnia wypłacalność przedsiębiorstwa, ale nie

naraża go na groźbę przejęcia przez inne firmy,

str. 321, 322

30.05.21

17

3. Wskaźnik podziału zysku (określa udział zysku

powstającego

w

przedsiębiorstwie

i

finansującego jego rozwój w zysku całkowitym)

– bezpieczny jest taki poziom wskaźnika, który

równoważy interesy menedżera, związane z

zyskiem pozostającym w przedsiębiorstwie, i

interesy właścicieli, związane z dywidendą

oraz z wartością ich udziałów.

Menedżerskie modele

przedsiębiorstwa c.d.

Jeżeli wskaźniki bezpieczeństwa finansowego

są utrzymywane przez menedżera na stałym

poziomie,

to

maksymalizacja

trwałego,

zrównoważonego wzrostu przedsiębiorstwa i

maksymalizacja zysku w długim okresie

przebiegają współzależnie.

str. 322

Menedżerskie modele

przedsiębiorstwa c.d.

• Menedżerowie dążą do maksymalizacji swojej

funkcji użyteczności, w której istotne jest

realizowanie

niezależności

w

zarządzaniu

przedsiębiorstwem (satysfakcję daje menedżerom

samodzielne dysponowanie pewnymi wydatkami),

• Menedżerowie są ograniczeni w swobodnym

wydatkowaniu środków przedsiębiorstwa przez

właścicieli, którym muszą zapewnić odpowiednią

dywidendę i wzrost kapitału przedsiębiorstwa.

str. 322

30.05.21

18

Model przedsiębiorstwa, którego

menedżer dąży do maksymalizacji

swobodnych wydatków:

Menedżerskie modele

przedsiębiorstwa c.d.

1. S – obejmuje wydatki na płace i inne

wynagrodzenia pracowników, do których zalicza

się również płaca menedżera,

2. M – obejmuje dodatkowe możliwości powiększania

dochodów przez menedżera,

3. J – obejmuje wydatki na cele inwestycyjne, służące

do powiększania kapitału przedsiębiorstwa wg

swobodnych decyzji menedżera.

30.05.21

19

Satysfakcja ze swobody finansowej obejmuje trzy

grupy wydatków:

Menedżer maksymalizuje następującą funkcję

użyteczności:

)

,

,

(

J

M

S

f

U

str. 322

30.05.21

20

Menedżerskie modele

przedsiębiorstwa c.d.

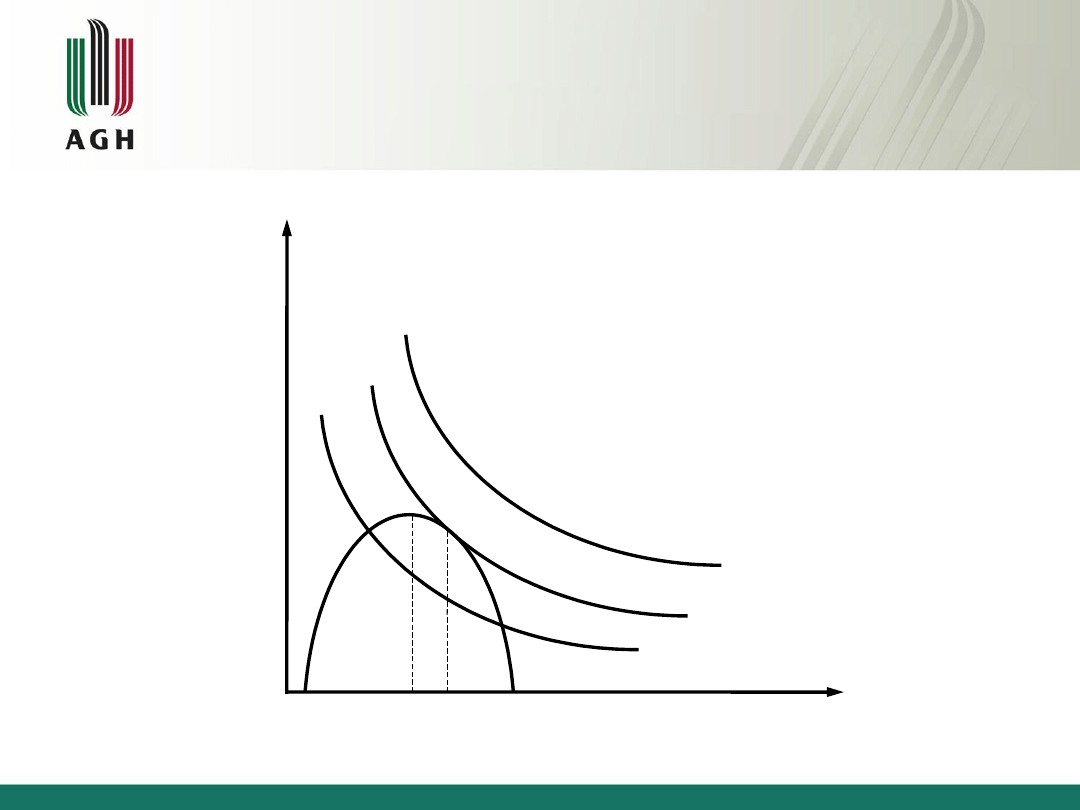

Maksymalizacja swobodnych wydatków – wybór wydatków

płacowych

.

TP

D

S

*

TP

S

TPma

x

S

U

3

U

2

U

1

str. 323

.

Analiza wykresu:

• menedżer podejmuje takie decyzje dotyczące wielkości

produkcji, dzięki którym osiągnie największą użyteczność

z wydatkowania środków na płace (S) i zysku

nadwyżkowego (TP

D

), pozostającego do jego dyspozycji,

• koszyki złożone z różnych kombinacji S i TP

D

, dające tę

samą

użyteczność,

tworzą

krzywe

obojętności

menedżera,

• przy założeniu, że zysk TP

D

jest funkcją wydatków na

płace, równowaga przedsiębiorstwa jest wyznaczona

przez punkt styczności krzywej zysku z najwyżej

położoną krzywą obojętności menedżera,

• wydatki płacowe S* przedsiębiorstwa kierowanego przez

menedżera maksymalizującego swobodne wydatki są

większe

niż

wydatki

przedsiębiorstwa

maksymalizującego zysk.

30.05.21

21

Menedżerskie modele

przedsiębiorstwa c.d.

str. 323

Model wewnętrznej

nieefektywności przedsiębiorstwa

Zbudowany

na

podstawie

następujących

obserwacji:

• W danym przedsiębiorstwie, stosującym stale tę

samą technologię, możliwy jest stały coroczny

wzrost produkcji,

• W dwóch przedsiębiorstwach, stosujących tę

samą technologię, wielkość produkcji znacznie

się różni (jedno z nich wytwarza o połowę mniej).

str. 324

30.05.21

22

Model wewnętrznej nieefektywności

przedsiębiorstwa c.d.

Przyczyny X – nieefektywności:

• niekompletna informacja o możliwościach

zwiększenia produktywności danej technologii,

• ukrywanie możliwości produkcyjnych przez

pracowników,

• niedostatecznie monitorowanie i motywowanie

pracowników,

• słaba presja konkurencyjna.

str. 324

30.05.21

23

X – nieefektywność to różnica pomiędzy

rzeczywistym kosztem a kosztem możliwie

najniższym.

Model wewnętrznej nieefektywności

przedsiębiorstwa c.d.

• możliwości decyzyjne posiada zarówno menedżer jak

i pozostali pracownicy,

• należy przyjąć, że wszyscy pracownicy realizują w

przedsiębiorstwie swoje funkcje użyteczności,

• każdy pracownik (także menedżer) jest podwładnym

(agentem) jakiegoś zwierzchnika (pryncypała),

• pryncypał

zawiera

z

agentem

umowę

o

wykonywanie pewnych prac w przedsiębiorstwie w

zamian za wynagrodzenie,

• umowy o pracę są niekompletne,

• pracownicy nie zawsze pracują z największą

produktywnością.

str. 324

30.05.21

24

Przyczyny X – nieefektywności można ustalić na

podstawie następujących założeń:

Model wewnętrznej nieefektywności

przedsiębiorstwa c.d.

Sposoby redukcji X – nieefektywności:

• wykorzystanie w pełnym stopniu możliwości

fizycznych, psychicznych i intelektualnych

pracowników,

• silne bodźce finansowe (mogą redukować X –

nieefektywność w różnym stopniu, zależnym

od

wrażliwości

na

bodźce,

akceptacji

bodźców, możliwości uczenia się, itp.)

str. 324, 325

30.05.21

25

Racjonalność selektywna polega na tym, że

ludzie

w

różnym

stopniu,

nie

zawsze

maksymalnym, dążą do osiągnięcia swoich celów.

Behawiorystyczny model

przedsiębiorstwa

• Behawioryzm

twierdzi,

że

świadomość

człowieka, jego cele i intencje są niedostępne

poznaniu naukowemu,

• Behawioryzm jest źródłem koncepcji człowieka

zadowolonego – homo satisfaciendus,

• W miejsce maksymalizacji celów wprowadza

zachowania satysfakcjonujące, polegające na

osiągnięciu poziomów aspiracji zadowalających

człowieka gospodarującego,

• Celem budowy tego modelu jest ustalenie, jak

przebiegają procesy decyzyjne w dużej firmie,

wytwarzającej wiele produktów, działającej w

warunkach niepewności na rynku niedoskonale

konkurencyjnym,

str. 325

30.05.21

26

Behawiorystyczny model

przedsiębiorstwa c.d.

• Przedsiębiorstwo jest tu postrzegane jako koalicja

różnych osób, o sprzecznych interesach, wiążących

swoje aspiracje z działalnością przedsiębiorstwa,

• Osoby te mają wobec przedsiębiorstwa różne

roszczenia,

• Uzgodnienie interesów tych osób z zadaniami

przedsiębiorstwa dokonuje się przez negocjacje,

• Z negocjacji wyłaniają się zadania, które w danym

czasie przedsiębiorstwo ma osiągnąć, aby możliwe

było wywiązanie się z zobowiązań wobec grup

interesów,

• Wyłaniające się konflikty są rozwiązywane za

pomocą dodatkowych świadczeń pieniężnych.

str. 325, 326

30.05.21

27

Behawiorystyczny model

przedsiębiorstwa c.d.

• Płatności uboczne (side payments) – służą do

dodatkowego wynagrodzenia tych koalicjantów,

od których silnie zależy wykonywanie zadań

przedsiębiorstwa,

• Płatności bezwładu organizacyjnego (slack

payments) – wypłacane są koalicjantom ponad

poziom niezbędny do zatrzymania ich w

przedsiębiorstwie. (bezwład organizacyjny –

nadpłacanie wobec aspiracji koalicjantów).

30.05.21

28

Świadczenia pieniężne oferowane koalicjantom:

Jeżeli wyniki przedsiębiorstwa się pogarszają, to

zarząd wycofuje te nadzwyczajne świadczenia,

obniżając je do poziomu aspiracji koalicjantów i

nadal jest w stanie rozwiązywać konflikty

między koalicjantami.

str. 326

Behawiorystyczny model

przedsiębiorstwa c.d.

• Zadania realizowane przez przedsiębiorstwo w

modelu

behawiorystycznym

są

wynikiem

ograniczonej racjonalności menedżerów,

• Ograniczenie racjonalności wynika z braku

możliwości zbadania wszystkich alternatyw i

wybrania najlepszego wariantu,

• Zachowanie satysfakcjonujące to wybranie

najlepszego wariantu tylko spośród tych

alternatyw, które można dostrzec, zbadać i

porównać.

str. 327

30.05.21

29

Jeżeli świadome dążenie do maksymalizacji celu

polega na racjonalnym wyborze, to zachowanie

satysfakcjonujące polega na ograniczonej

racjonalności.

Wpływ bodźców rynkowych na

działania menedżerów

• Bodźce rynkowe nie są skuteczne, jeżeli rynki

są niedoskonale konkurencyjne, a kontrakty

menedżerskie są zawierane w sytuacji

asymetrii informacyjnej,

• Bodźce

rynkowe

dla

menedżerów

są

uzupełniane

bodźcami

spoza

rynku:

dyscypliną w przedsiębiorstwie, nadzorem lub

samodyscypliną menedżerów.

str. 333

30.05.21

30

Wpływ bodźców rynkowych na

działania menedżerów c.d.

Ograniczenia swobody działania menedżerów

• Menedżerowie muszą przeciwdziałać zmniejszeniu

udziału w rynku i spadkowi sprzedaży, który

zagraża im w warunkach presji konkurencji; muszą

w tym wypadku prowadzić różne działania, które

mogą być finansowane z zysku lub ze środków

zewnętrznych,

• Rynek finansowy jest dla menedżerów źródłem

wielu bodźców na rzecz wysokiego zysku (np.

wymagania

kapitałodawców

dotyczące

stopy

zwrotu kapitału, powodzenie emisji akcji),

• Istnienie konkurentów na rynku pracy menedżerów.

str. 328, 329

30.05.21

31

Wpływ bodźców rynkowych na

działania menedżerów c.d.

Kontrakty agencyjne zawierane są między:

• wspólnikami,

• właścicielami przedsiębiorstwa a menedżerem,

• menedżerem przedsiębiorstwa a pracownikami

30.05.21

32

Prawo agencji – dotyczy stosunku między

agentem, który zgadza się działać na korzyść i

pod kontrolą pryncypała, który wynagradza

wysiłki agenta. Ustala ogólne ramy, w których

strony zawierające kontrakt ustalają konkretne

zadania agenta i pryncypała.

i w innych sytuacjach (np. zlecenia dla

maklerów,

pośrednictwo

w

obrocie

nieruchomościami).

str. 330

Wpływ bodźców rynkowych na

działania menedżerów c.d.

30.05.21

33

Podstawowy problem agencji:

Intencje i cele pryncypała i agenta są

sprzeczne, a kontrolowanie agenta przez

pryncypała jest niemożliwe, trudne lub

kosztowne.

str. 330

W modelach pryncypał – agent zakłada

się dążenie agenta do maksymalizacji

oczekiwanej użyteczności z zawartego

kontraktu.

Wpływ bodźców rynkowych na

działania menedżerów c.d.

30.05.21

34

Funkcja celu agenta zawarta w podstawowym

modelu z symetrią informacyjną:

str. 330

gdzie:

EU – oczekiwana użyteczność,

W – wynagrodzenie agenta

L – wysiłek agenta

Oczekiwana użyteczność jest tym większa, im

większe jest wynagrodzenie i im mniejszy jest

nakład pracy agenta. Zmienną decyzyjną agenta

jest wysiłek, który jest pozytywnie powiązany z

wynagrodzeniem.

max

)

,

(

L

W

f

EU

Wpływ bodźców rynkowych na

działania menedżerów c.d.

30.05.21

35

Funkcja celu agenta zawarta w podstawowym

modelu z asymetryczną informacją:

str. 331

gdzie:

W* – dochód agenta

L – wysiłek agenta

A – wykorzystanie asymetrii informacyjnej

Wykorzystanie asymetrii informacyjnej może

polegać na ukrywaniu informacji oraz na działaniu

ukrytym. Ukrywanie informacji występuje przed

zawarciem kontraktu oraz w trakcie jego realizacji.

max

)

,

*,

(

A

L

W

g

EU

Wpływ bodźców rynkowych na

działania menedżerów c.d.

30.05.21

36

Asymetria informacyjna powoduje:

str. 331, 332

• pokusę nadużyć (moral hazard) – działania

menedżera w celu maksymalizacji oczekiwanej

użyteczności,

• problem pryncypała – ukrywanie przez agenta

informacji koniecznych do zawarcia kontraktu.

Pryncypał ponosi koszty wynagrodzenia i koszty

agencji,

• negatywną selekcję (adverce selection) –

wycofanie się z rynku osób o wysokich

kwalifikacjach i umiejętnościach, których nie

satysfakcjonuje

średnie

wynagrodzenie

proponowane przez pryncypałów, uwzględniających

koszty agencji.

Bibliografia:

Bożena Klimczak, „Mikroekonomia”,

Wydawnictwo

Akademii

Ekonomicznej

we

Wrocławiu,

Wrocław 2006.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

Wyszukiwarka

Podobne podstrony:

Nowe kierunki w szkolnictwie i wychowaniu na przełomie XVIII w, Pedagogika

Nowe kierunki w szkolnictwie i wychowaniu na przełomie XVIII, wypracowania

,gospodarka osadowa, nowe kierunki w przerobce osadow sciekowych

,gospodarka osadowa, nowe kierunki w przerobce osadow sciekowych

Nowe kierunki w fizjoterapii po udarze mózgu

NOWE KIERUNKI W BADANIACH ŻYWIENIOWYCH – NUTRIGENOMIKA

5 Nowe kierunki w polityce partyjnej

Młoda Polska to epoka obfitująca w nowe kierunki literackie i artystyczne, przedmioty szkolne

Obrazowanie mózgu człowieka w badanich neuropsychologicznych; nowe kierunki rozwoju

Nowe kierunki w literaturze XX wieku, język polski

Nowe kierunki i tendencje w organizacji i zarządzaniu pomocą społeczną

Nowe kierunki w szkolnictwie i wychowaniu na przełomie XVIII w, Pedagogika

Obrazowanie mózgu człowieka w badanich neuropsychologicznych; nowe kierunki rozwoju

Banka Nowe kierunki rozwoju współczesnego poradnictwa zawodowego

Gracz, Sankowski Psychologia sportu rozdz 6,9, 10, 14 (NOWE)

więcej podobnych podstron