Zmiany w podatku VAT od

01.01.2013 r.

„ulga na złe długi”

dr Katarzyna Boratyńska

Zmiany w uldze na złe długi

• Instytucja „ulgi na złe długi” pojawiła się w

polskiej ustawie o VAT wraz z nowelizacją ustawy

o VAT, 1 czerwca 2005 r w odpowiedzi na krytykę

środowiska gospodarczego związaną z brakiem

takiego unormowania w ustawie VAT od dnia

wejścia Polski do Unii Europejskiej, a której brak

zaburzał działanie jednej z podstawowych zasad

podatku VAT – zasady neutralności podatku.

• Problem był o tyle bardziej istotny, ponieważ

dyrektywa 2006/112/WE zawierała przepisy, które

pośrednio wskazywały na konieczność

wprowadzenia takiego mechanizmu.

Zmiany w uldze na złe długi

• Art. 90

1. W przypadku anulowania,

wypowiedzenia, rozwiązania,

całkowitego lub częściowego

niewywiązania się z płatności lub też

w przypadku obniżenia ceny po

dokonaniu dostawy, podstawa

opodatkowania jest stosownie

obniżana na warunkach określonych

przez państwa członkowskie.

Zmiany w uldze na złe długi

• Od 1 stycznia 2013 wraz z nowelizacją

ustawy o VAT, wprowadzone zostały nowe

regulacje odnośnie ulgi na złe długi w

stosunku do należności, których

nieściągalność została

uprawdopodobniona.

• Są one bezpośrednio związane z nowymi

zasadami określającymi utratę prawa do

odliczenia podatku naliczonego przez

dłużnika.

Ulga na złe długi –

uregulowania dotyczące

dłużnika

• Od 1 stycznia 2013 r. zrezygnowano, z

powiązania utraty prawa do odliczenia

podatku naliczonego ze zgłoszeniem

przez wierzyciela faktu braku zapłaty

przez dłużnika. Zdecydowano się

natomiast wprowadzić powszechny

obowiązek korekty podatku

naliczonego, w sytuacji w której

należność nie została uregulowana.

Ulga na złe długi –

uregulowania dotyczące

dłużnika

• Art. 89b. 1. W przypadku nieuregulowania

należności wynikającej z faktury

dokumentującej dostawę towarów lub

świadczenie usług na terytorium kraju

w terminie 150 dni od dnia upływu terminu

jej płatności określonego w umowie lub na

fakturze, dłużnik jest obowiązany do korekty

odliczonej kwoty podatku wynikającej z tej

faktury, w rozliczeniu za okres, w którym

upłynął 150 dzień od dnia upływu terminu

płatności określonego w umowie lub na

fakturze.

Ulga na złe długi –

uregulowania dotyczące

dłużnika

• Podatnik, który

nie uregulował

należności

wynikającej z faktury w

terminie 150 dni od upływu terminu

płatności wskazanego na fakturze,

zobowiązany jest

do korekty

podatku naliczonego, wynikającego z

faktury, w tej części w której nie

została taka należność uregulowana.

Ulga na złe długi –

uregulowania dotyczące

dłużnika

• Art. 89b.W przypadku nieuregulowania

należności wynikającej z faktury

dokumentującej dostawę towarów lub

świadczenie usług na terytorium kraju

w terminie 150 dni od dnia upływu

terminu jej płatności określonego

w umowie lub na fakturze, dłużnik jest

obowiązany do korekty odliczonej kwoty

podatku wynikającej z tej faktury,

w rozliczeniu za okres, w którym

upłynął 150 dzień od dnia upływu

terminu płatności określonego

w umowie lub na fakturze.

Ulga na złe długi –

uregulowania dotyczące

dłużnika

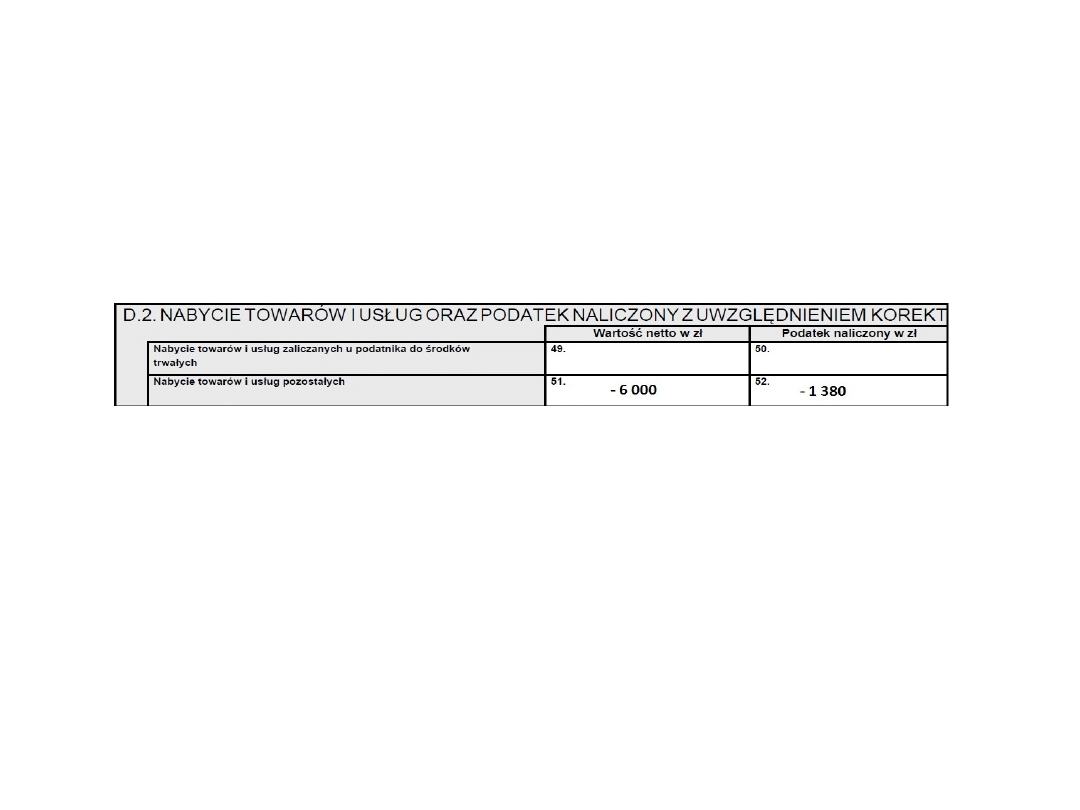

Przykład 1

• Firma X zakupiła towary od firmy Y, faktura potwierdzająca

dokonanie transakcji została wystawiona 02.01.2013 na kwotę netto

10 000 PLN, VAT 2300 PLN. Termin płatności wynosił 30 dni. Dłużnik

skorzystał z pełnego prawa do odliczenia w deklaracji VAT-7 za

styczeń 2013, jednak należność uiścił tylko w 40% tj. w kwocie 4920

PLN dnia 01.02.2013 (upływ terminu płatności wskazanego na

fakturze).

• W sytuacji w której pozostała część należności nie zostanie

uiszczona w terminie 150 dni od upływu terminu płatności

wskazanego na fakturze tj. do 01.06.2013, nabywca będzie

zmuszony do korekty podatku naliczonego w rozliczeniu za okres, w

którym termin ten upłynął, czyli w powyższym przykładzie – w

deklaracji za czerwiec 2013 r.

• Wysokość korekty jest uzależniona od kwoty niespłaconej należności.

Firma X zapłaciła 4920 PLN z 12 300 PLN wymaganych do zapłaty,

dlatego:

• 12300 - 4920 = 7380 PLN – kwota pozostała do zapłaty

• 7380 * 23/123 = 1380 PLN – kwota podatku VAT podlegająca

korekcie

Ulga na złe długi –

uregulowania dotyczące

dłużnika

• Art. 89b.2. W przypadku

częściowego uregulowania należności

w terminie 150 dni od dnia upływu

terminu jej płatności określonego

w umowie lub na fakturze, korekta

dotyczy podatku naliczonego

przypadającego na nieuregulowaną

część należności. Przepis ust. 1a

stosuje się odpowiednio.

Ulga na złe długi –

uregulowania dotyczące

dłużnika

• W sytuacji w której pomimo upływu terminu

150 dni, dłużnik dokona zapłaty zaległej

zaległości w obrębie okresu rozliczeniowego, w

którym ten termin upłynął, obowiązek korekty

podatku naliczonego nie powstaje (w tej części

w jakiej uregulowano zaległość).

• Odnosząc sytuację do powyższego przykładu,

jeżeli dłużnik uregulowałby pozostałą kwotę

7 380 PLN do końca danego okresu

rozliczeniowego, tj. do 30.06.2013, dłużnik nie

ma obowiązku obniżenia podatku naliczonego

Ulga na złe długi –

uregulowania dotyczące

dłużnika

• Art. 89b.1a. Przepisu ust. 1 nie stosuje się,

jeżeli dłużnik uregulował należność

najpóźniej w ostatnim dniu okresu

rozliczeniowego, w którym upłynął 150 dzień

od dnia upływu terminu płatności tej

należności.

• 2. W przypadku częściowego uregulowania

należności w terminie 150 dni od dnia

upływu terminu jej płatności określonego

w umowie lub na fakturze, korekta dotyczy

podatku naliczonego przypadającego na

nieuregulowaną część należności. Przepis

ust. 1a stosuje się odpowiednio.

Ulga na złe długi –

uregulowania dotyczące

dłużnika

• Poniższa ilustracja wskazuje jak taka korekta

powinna zostać wykazana w deklaracji VAT-7

(poz. 51 oraz 52)

• W sytuacji w której należność zostanie

uregulowana w terminie późniejszym niż 150

dzień od dnia upływu terminu płatności

wskazanego na fakturze oraz po zakończeniu

okresu rozliczeniowego w którym termin ten

upłynął, dłużnik ma prawo do stosownego

powiększenia podatku naliczonego

wynikającego z zapłaty zaległej należności.

Ulga na złe długi –

uregulowania dotyczące

dłużnika

• Art. 89b4. W przypadku uregulowania

należności po dokonaniu korekty, o której

mowa w ust. 1, podatnik ma prawo do

zwiększenia kwoty podatku naliczonego

w rozliczeniu za okres, w którym

należność uregulowano, o kwotę

podatku, o której mowa w ust. 1.

W przypadku częściowego uregulowania

należności podatek naliczony może

zostać zwiększony w odniesieniu do tej

części.

Ulga na złe długi –

uregulowania dotyczące

dłużnika

• Art. 89b6. W przypadku stwierdzenia, że

podatnik naruszył obowiązek określony

w ust. 1, naczelnik urzędu skarbowego lub

organ kontroli skarbowej ustala dodatkowe

zobowiązanie podatkowe w wysokości 30%

kwoty podatku wynikającego

z nieuregulowanych faktur, który nie został

skorygowany zgodnie z ust. 1. W stosunku

do osób fizycznych, które za ten sam czyn

ponoszą odpowiedzialność za wykroczenie

skarbowe albo za przestępstwo skarbowe,

dodatkowego zobowiązania podatkowego

nie ustala się.

Ulga na złe długi – zmiany

dotyczące wierzyciela

• Warunki, które po nowelizacji, muszą

zostać spełnione aby podatnik mógł

skorzystać z ulgi na złe długi zostały

określone w art. 89a ust 1-7.

Ulga na złe długi – zmiany

dotyczące wierzyciela

Warunki uprawniające do skorzystania z ulgi:

•

Nieściągalność wierzytelności musi zostać uprawdopodobniona;

•

dostawa towaru lub świadczenie usług jest dokonana na rzecz

podatnika, o którym mowa w art. 15 ust. 1, zarejestrowanego jako

podatnik VAT czynny, niebędącego w trakcie postępowania

upadłościowego lub w trakcie likwidacji;

•

na dzień poprzedzający dzień złożenia deklaracji podatkowej,

w której dokonuje się korekty, o której mowa w ust. 1:

•

a) wierzyciel i dłużnik są podatnikami zarejestrowanymi jako

podatnicy VAT czynni,

•

b) dłużnik nie jest w trakcie postępowania upadłościowego lub

w trakcie likwidacji;

•

od daty wystawienia faktury dokumentującej wierzytelność nie

upłynęły 2 lata, licząc od końca roku, w którym została

wystawiona;

•

Wierzytelność nie została zbyta w jakiejkolwiek formie;

•

Pomiędzy wierzycielem, a dłużnikiem, nie istnieje związek,

o którym mowa w art. 32 ust. 2-4;

Ulga na złe długi – zmiany

dotyczące wierzyciela

• Art. 89a1a. Nieściągalność

wierzytelności uważa się za

uprawdopodobnioną, w przypadku

gdy wierzytelność nie została

uregulowana lub zbyta

w jakiejkolwiek formie w ciągu 150

dni od dnia upływu terminu jej

płatności określonego w umowie lub

na fakturze.

Ulga na złe długi – zmiany

dotyczące wierzyciela

• W pierwotnych regulacjach obowiązujących

do końca 2012 roku, termin ten wynosił 180

dni, a ponadto był wydłużony również o

dodatkowe procedury administracyjne

związane z koniecznością zawiadamiania

dłużnika o zamiarze korekty.

• Aktualnie termin ten wynosi 150 dni i został

zrównany z terminem, którego upływ

określa utratę prawa do odliczenia po

stronie dłużnika.

Nowy warunek –

weryfikacja statusu

dłużnika na dzień

poprzedzający złożenie

korekty

• W nowych przepisach znalazł się dodatkowy warunek,

określający wymóg wierzyciela do weryfikacji statusu

dłużnika, który na dzień poprzedzający złożenie korekty

deklaracji musi posiadać status podatnika VAT czynnego i nie

może znajdować się w trakcie postępowania upadłościowego,

bądź likwidacji. Uprzednio, warunek ten odnosił się jedynie do

dnia dokonania dostawy towaru lub świadczenia usług,

natomiast dopuszczalna była sytuacja, w której podatnik na

dzień dokonania dostawy nie znajdował się w trakcie

postępowania upadłościowego, lecz w czasie kiedy wierzyciel

zdecydował się na skorzystanie z ulgi na złe długi, już w

trakcie takiego postępowania się znajdował. Takie stanowisko

zajął m.in. Dyrektor Izby Skarbowej w Warszawie w

interpretacji indywidualnej (sygnatura IPPP1/443-556/09-4/IG)

z dn. 21.09.2009 r.

• Powyższa zmiana skutecznie uniemożliwia stosowanie ulgi na

złe długi w stosunku do należności nieuregulowanych przed

podatników znajdujących się w stanie upadłości.

Ulga na złe długi – zmiany

dotyczące wierzyciela

• Na wniosek zainteresowanego,

naczelnik urzędu skarbowego ma

obowiązek potwierdzić, czy

podatnik jest zarejestrowany jako

podatnik VAT czynny lub

zwolniony. Zainteresowanym

może być zarówno sam wierzyciel,

jak i osoba trzecia mająca interes

prawny w złożeniu wniosku.

Zrezygnowanie z

konieczności

zawiadamiania dłużnika o

zamiarze skorzystania z

ulgi

• Niewątpliwie jest to najbardziej korzystna zmiana

w instytucji ulgi na złe długi. W stanie prawnym

obowiązującym do 31.12.2012, wierzyciel posiadał

obowiązek poinformowania dłużnika o zamiarze

korekty. Ponadto wierzyciel musiał otrzymać

potwierdzenie, iż zawiadomienie o zamiarze

złożenia korekty zostało przez dłużnika odebrane,

z kolei po złożeniu korekty deklaracji przez

wierzyciela, posiadał on również obowiązek

zawiadomienia dłużnika o tym fakcie.

W nowych

przepisach zrezygnowano z tego rozwiązania i

wierzyciel nie posiada już obowiązku

zawiadamiania dłużnika na żadnym etapie

postępowania, a cała procedura odbywa się na linii

wierzyciel – urząd skarbowy

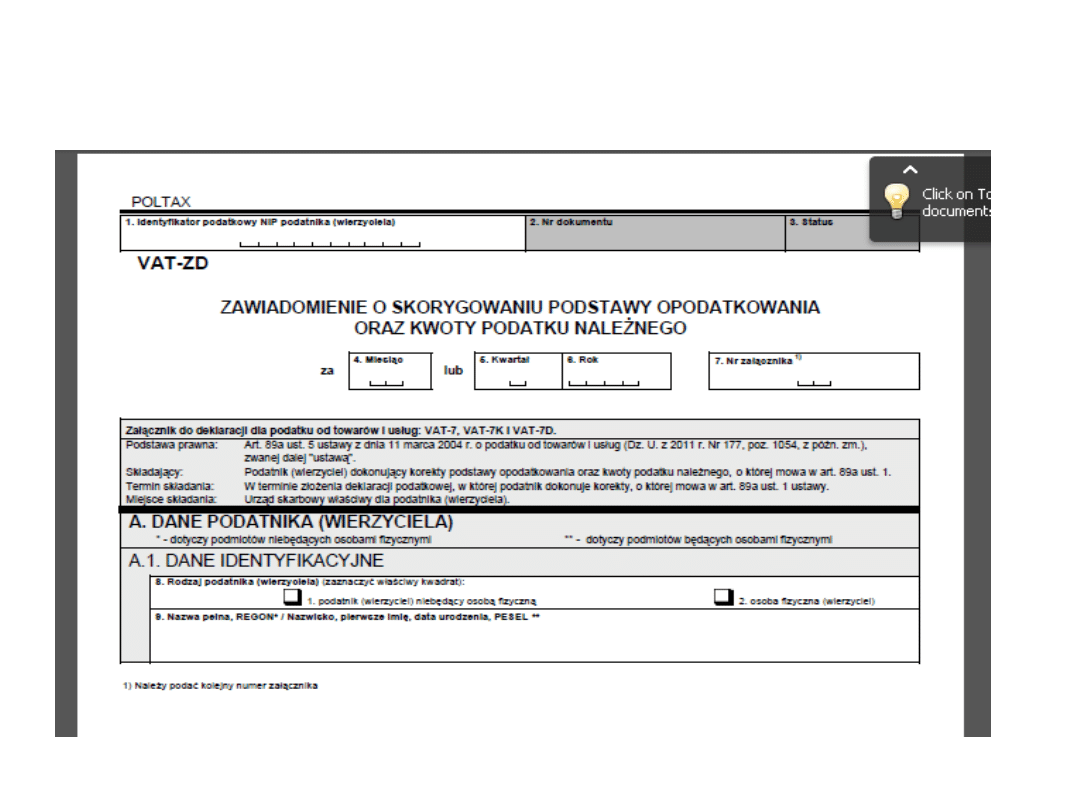

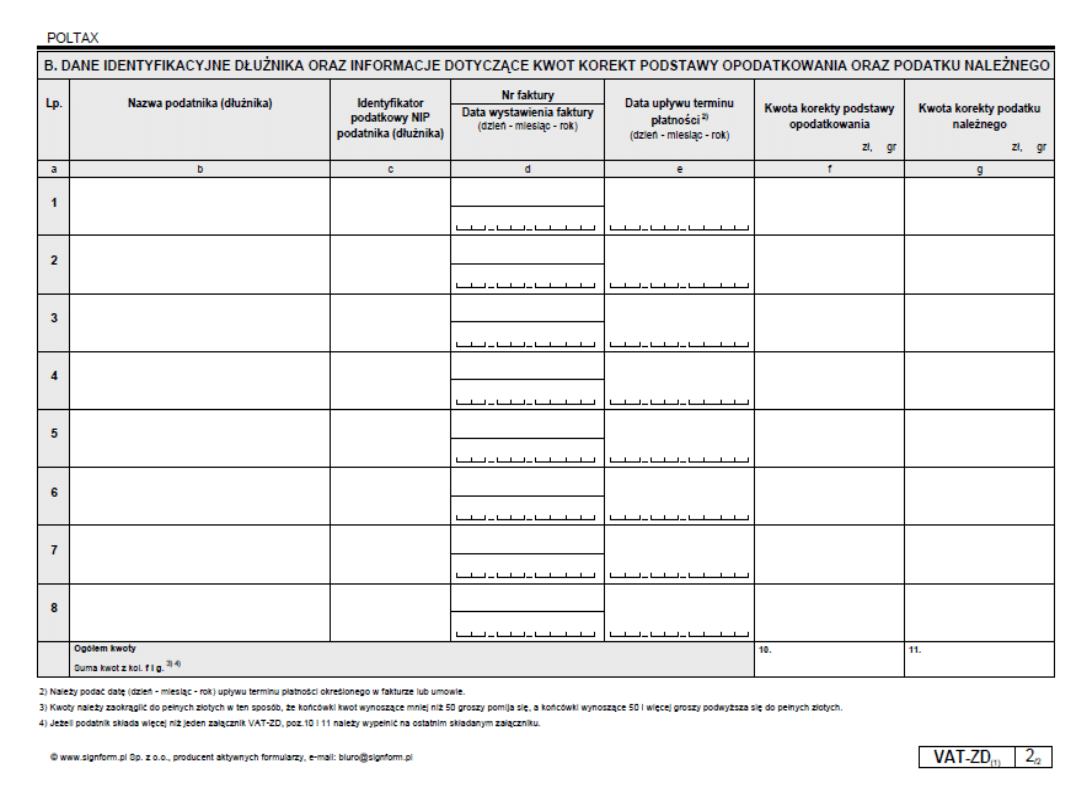

Nowy formularz VAT-ZD

• Wraz z nowymi rozwiązaniami w instytucji

ulgi na złe długi, wprowadzono również nowy

formularze deklaracji VAT-7, VAT-7K, VAT-7D,

w sekcji F oraz G, pojawiły się pola

bezpośrednio związane z ulgą na złe długi.

• Powstał również formularz VAT-ZD, który

pełni rolę załącznika do deklaracji VAT-7 oraz

pokrewnych, a którego zadaniem jest

umożliwienie wierzycielowi dokładnego

określenia danych dłużnika, który nie

dokonał płatności za zaległość w stosunku do

której wierzyciel skorzystał z ulgi na złe

długi.

Formularz VAT-ZD

Podsumowanie

• W sytuacji w której należność zostanie

uregulowana przez dłużnika, lub zbyta

przez wierzyciela, po fakcie złożenia

stosownej korekty deklaracji, wierzyciel

jest zobowiązany do zwiększenia

podstawy opodatkowania oraz kwoty

podatku należnego w rozliczeniu za

okres, w którym należność została

uregulowana lub zbyta (art. 89a ust.4).

Podsumowanie

• Zmiany w instytucji ulgi na złe długi miały na

celu usunięcie zatorów płatniczych i były

częścią kampanii mającej na celu znalezienie

rozwiązań mających na celu ochronę małych i

średnich przedsiębiorstw przed nierzetelnymi

kontrahentami. Obligatoryjna jest korekta

podatku naliczonego w przypadku w którym

płatność za fakturę nie została uregulowana.

W takiej sytuacji dłużnik traci prawo do

odliczenia, jednak nie jest pewne czy

wierzyciel skorzysta z prawa do obniżenia

podatku należnego.

Podsumowanie

• Zwrócić jednak należy uwagę na fakt, iż

wprowadzone zmiany nakładają na

wszystkich podatników ścisłą kontrolę

swych zobowiązań, ponieważ wydaje się,

że organy podatkowe nie będą raczej

dociekały przyczyn braku płatności i jeżeli

nawet przez nieuwagę, należności

wynikające z faktur nie zostaną

uregulowane, podatnicy staną się

narażeni na dodatkowe sankcje

finansowe.

Źródła informacji

• Ustawa z dnia 11.03.2004 r. o

podatku od towarów i usług – stan

prawny na 01.01.2013

• Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

rozliczenie podatku VAT, Trochę o rachunkowości

Stawki podatku VAT w, Gazeta Podatkowa

Kiedy warto wybrac kwartalne rozliczenie VAT w 2013 r

Ewidencje prowadzone na potrzeby rozliczenia podatku VAT

prawo autorskie w podatku VAT, prawo autorskie

sq zmiany w podatku dochodowym od osób fizycznych PGPD5ACQNSPHBSWVJCXNVBZJNER7HABSKRXZLOA

pro 9Cba+o+zwrot+nale BFnego+podatku+vat+w+ci B9gu+15+dni EPCI4TPTYD744GNYORZ6EV44IUOE57ZXZDZES5Y

Podatki, Zmiany w podatku dochodowym od osób fizycznych

Podatki, Zmiany w podatku dochodowym od osób fizycznych

Zmiany w podatku dochodowym od osób fizycznych

Ordynacja podatkowa Dz U z 2013

prosba o odroczenie terminu platnosci podatku vat

Obliczanie podatku VAT

Oswiadczenie?neficjenta o kwalifikowalnosci podatku VAT

Umowa o prowadzenie przychodów i rozliczeń z podatku VAT

Prosba o zwrot podatku VAT wytw Nieznany

więcej podobnych podstron