1

1

PODSTAWOWE ZASADY PROWADZENIA

PODSTAWOWE ZASADY PROWADZENIA

RACHUNKOWOŚCI

RACHUNKOWOŚCI

1. PROWADZENIE KSIĄG RACHUNKOWYCH.

1. PROWADZENIE KSIĄG RACHUNKOWYCH.

1.1. Zapisy Księgowe: systematyczne

1.1. Zapisy Księgowe: systematyczne

chronologiczne

chronologiczne

Zapisy systematyczny

Zapisy systematyczny

to zapis na odpowiednim

to zapis na odpowiednim

koncie syntetycznym i kontach analitycznych (decyduje

koncie syntetycznym i kontach analitycznych (decyduje

treść operacji gospodarczej) – „Księga Główna”.

treść operacji gospodarczej) – „Księga Główna”.

Zapis chronologiczny

Zapis chronologiczny

polega na rejestracji operacji

polega na rejestracji operacji

gospodarczych w kolejności czasu ich dokonywania.

gospodarczych w kolejności czasu ich dokonywania.

Służy urządzenie księgowe – zwane

Służy urządzenie księgowe – zwane

dziennikiem

dziennikiem

. W

. W

dzienniku zapisy operacji gospodarczych następują w

dzienniku zapisy operacji gospodarczych następują w

kolejności ich występowania.

kolejności ich występowania.

Sposób prowadzenia dziennika zależy od zastosowanej

Sposób prowadzenia dziennika zależy od zastosowanej

formy techniki księgowości (będzie osobny temat).

formy techniki księgowości (będzie osobny temat).

2

2

1. PROWADZENIE KSIĄG RACHUNKOWYCH

1. PROWADZENIE KSIĄG RACHUNKOWYCH

(c.d.)

(c.d.)

1.2. Wymogi poprawnej ewidencji księgowej:

1.2. Wymogi poprawnej ewidencji księgowej:

Prowadzona w oparciu o zatwierdzone zasady (politykę)

Prowadzona w oparciu o zatwierdzone zasady (politykę)

rachunkowości (art.10 ustawy o rachunkowości),

rachunkowości (art.10 ustawy o rachunkowości),

Stosowanie prawidłowej formy techniki księgowości

Stosowanie prawidłowej formy techniki księgowości

zapewniającej:

zapewniającej:

-

ujęcie wszystkich operacji gospodarczych w porządku

ujęcie wszystkich operacji gospodarczych w porządku

chronologicznym,

chronologicznym,

-

sprawdzanie zgodności obrotów i sald kont syntetycznych i

sprawdzanie zgodności obrotów i sald kont syntetycznych i

analitycznych,

analitycznych,

-

sprawdzanie zgodności obrotów kont syntetycznych i dziennika

sprawdzanie zgodności obrotów kont syntetycznych i dziennika

za każdy miesiąc kalendarzowy oraz koniec roku,

za każdy miesiąc kalendarzowy oraz koniec roku,

Oparcie zapisów księgowych o prawidłowo wystawione dowody

Oparcie zapisów księgowych o prawidłowo wystawione dowody

księgowe

księgowe

(„Nie ma księgowania bez dowodu”),

(„Nie ma księgowania bez dowodu”),

Prawidłowości i terminowości dokonywania zapisów w księgach.

Prawidłowości i terminowości dokonywania zapisów w księgach.

3

3

1. PROWADZENIE KSIĄG RACHUNKOWYCH

1. PROWADZENIE KSIĄG RACHUNKOWYCH

(c.d.)

(c.d.)

1.3. Zasady (polityka) rachunkowości.

1.3. Zasady (polityka) rachunkowości.

Jednostka powinna posiadać w j. polskim i w walucie polskiej

Jednostka powinna posiadać w j. polskim i w walucie polskiej

przyjęte przez nią zasady rachunkowości, zatwierdzone przez

przyjęte przez nią zasady rachunkowości, zatwierdzone przez

kierownika jednostki.

kierownika jednostki.

Zasady te obejmują:

Zasady te obejmują:

Określenie rachunku obrotowego i okresów sprawozdawczych,

Określenie rachunku obrotowego i okresów sprawozdawczych,

Metody wyceny aktywów i pasywów oraz ustalania wyniku

Metody wyceny aktywów i pasywów oraz ustalania wyniku

finansowego,

finansowego,

Sposób prowadzenia ksiąg rachunkowych, w tym co najmniej:

Sposób prowadzenia ksiąg rachunkowych, w tym co najmniej:

-

zakładowy plan kont (konta syntetyczne i analityczne),

zakładowy plan kont (konta syntetyczne i analityczne),

-

wykaz ksiąg rachunkowych, a przy prowadzeniu komputerowym

wykaz ksiąg rachunkowych, a przy prowadzeniu komputerowym

wykaz zbiorów danych tworzących księgi rachunkowe na

wykaz zbiorów danych tworzących księgi rachunkowe na

komputerowych nośnikach danych,

komputerowych nośnikach danych,

-

opis systemu przetwarzania danych, a przy prowadzeniu ksiąg

opis systemu przetwarzania danych, a przy prowadzeniu ksiąg

przy użyciu komputera – opisu systemu informatycznego,

przy użyciu komputera – opisu systemu informatycznego,

zwiększającego wykaz programów, procedur lub funkcji wraz z

zwiększającego wykaz programów, procedur lub funkcji wraz z

opisem algorytmów i parametrów oraz programowych zasad

opisem algorytmów i parametrów oraz programowych zasad

ochrony danych,

ochrony danych,

4

4

1. PROWADZENIE KSIĄG RACHUNKOWYCH

1. PROWADZENIE KSIĄG RACHUNKOWYCH

(c.d.)

(c.d.)

-

system ochrony danych i ich zbiorów, w tym

system ochrony danych i ich zbiorów, w tym

dowodów księgowych i ksiąg rachunkowych.

dowodów księgowych i ksiąg rachunkowych.

Zakładowy plan kont powinien zapewnić:

Zakładowy plan kont powinien zapewnić:

Sporządzenie sprawozdania finansowego (bilans,

Sporządzenie sprawozdania finansowego (bilans,

rachunek zysków i strat, inne ),

rachunek zysków i strat, inne ),

Sporządzanie statystycznych sprawozdań

Sporządzanie statystycznych sprawozdań

finansowych (GUS)

finansowych (GUS)

Rozliczenia podatkowe.

Rozliczenia podatkowe.

Możliwość stosowania wzorcowych planów kont

Możliwość stosowania wzorcowych planów kont

(„Wzorcowy plan kont” opracowany przez Finans -

(„Wzorcowy plan kont” opracowany przez Finans -

Serwis Sp. z o.o., Warszawa 2004 r. )

Serwis Sp. z o.o., Warszawa 2004 r. )

1.4.

1.4.

Zakładowy plan kont

Zakładowy plan kont

– to wykaz nazw i symboli kont

– to wykaz nazw i symboli kont

syntetycznych i analitycznych służących do ewidencji aktywów i

syntetycznych i analitycznych służących do ewidencji aktywów i

pasywów oraz procesów gospodarczych powodujących przychody i

pasywów oraz procesów gospodarczych powodujących przychody i

koszty, uzupełniony komentarzem.

koszty, uzupełniony komentarzem.

5

5

2. DOWODY KSIĘGOWE

2. DOWODY KSIĘGOWE

2.1.

2.1.

Dokument księgowy podstawą zapisu w księgach

Dokument księgowy podstawą zapisu w księgach

rachunkowych. Każde zdarzenie gospodarcze musi

rachunkowych. Każde zdarzenie gospodarcze musi

być udokumentowane.

być udokumentowane.

2.2.

2.2.

Podział dokumentów księgowych (podlegających

Podział dokumentów księgowych (podlegających

księgowaniu) – art. 20 ustawy o rachunkowości.

księgowaniu) – art. 20 ustawy o rachunkowości.

a)

a)

Dokumenty obce

Dokumenty obce

, które jednostka otrzymuje z

, które jednostka otrzymuje z

zewnątrz,

zewnątrz,

- faktury dostawców,

- faktury dostawców,

- wyciągi bankowe.

- wyciągi bankowe.

b)

b)

Dokumenty własne

Dokumenty własne

- sporządzane przez jednostkę dla osób trzecich np.

- sporządzane przez jednostkę dla osób trzecich np.

faktury dot. sprzedaży (tzw. zewnętrzne własne),

faktury dot. sprzedaży (tzw. zewnętrzne własne),

- wystawione dla potrzeb zewnętrznych np. dowody

- wystawione dla potrzeb zewnętrznych np. dowody

kasowe, obrotu magazynowego, polecenia księgowania –

kasowe, obrotu magazynowego, polecenia księgowania –

PK. (tzw. wewnętrzne).

PK. (tzw. wewnętrzne).

6

6

2. DOWODY KSIĘGOWE (c.d.)

2. DOWODY KSIĘGOWE (c.d.)

2.3. Polecenie księgowe – PK

2.3. Polecenie księgowe – PK

(wzór s.79 podręcznika)

(wzór s.79 podręcznika)

Służy do:

Służy do:

Udokumentowania zapisów księgowych, które nie odzwierciedlają

Udokumentowania zapisów księgowych, które nie odzwierciedlają

operacji gospodarczych np. przeniesienie kosztów i przychodów

operacji gospodarczych np. przeniesienie kosztów i przychodów

na konto „Wynik finansowy”, poprawianie błędów w księgowaniu,

na konto „Wynik finansowy”, poprawianie błędów w księgowaniu,

Udokumentowania technicznego uproszczenia, tzw. zbiorcze

Udokumentowania technicznego uproszczenia, tzw. zbiorcze

zestawienia jednorodnych dowodów w celu łącznego ich

zestawienia jednorodnych dowodów w celu łącznego ich

zaewidencjonowania.

zaewidencjonowania.

2.4. Oświadczenia pracowników – szczególny rodzaj

2.4. Oświadczenia pracowników – szczególny rodzaj

dokumentu.

dokumentu.

W przypadku braku możliwości uzyskania zewnętrznych obcych

W przypadku braku możliwości uzyskania zewnętrznych obcych

dowodów źródłowych, kierownik jednostki może zezwolić na

dowodów źródłowych, kierownik jednostki może zezwolić na

udokumentowanie operacji gospodarczych za pomocą

udokumentowanie operacji gospodarczych za pomocą

księgowych

księgowych

dowodów zastępczych

dowodów zastępczych

sporządzanych przez osoby

sporządzanych przez osoby

dokonujące tych operacji. Nie może to dotyczyć zakupów

dokonujące tych operacji. Nie może to dotyczyć zakupów

opodatkowanych podatkiem VAT oraz skupu metali nieżelaznych

opodatkowanych podatkiem VAT oraz skupu metali nieżelaznych

od ludności. ( art. 20 ust. 4 ustawy o rachunkowości ).

od ludności. ( art. 20 ust. 4 ustawy o rachunkowości ).

7

7

2. DOWODY KSIĘGOWE (c.d.)

2. DOWODY KSIĘGOWE (c.d.)

2.5. Automatyczne zapisy w księgach rachunkowych.

2.5. Automatyczne zapisy w księgach rachunkowych.

Przy prowadzeniu ksiąg rachunkowych przy użyciu

Przy prowadzeniu ksiąg rachunkowych przy użyciu

komputera za równoważne z dowodami źródłowymi

komputera za równoważne z dowodami źródłowymi

uważa się zapisy w księgach rachunkowych,

uważa się zapisy w księgach rachunkowych,

wprowadzone automatycznie za pośrednictwem

wprowadzone automatycznie za pośrednictwem

urządzeń łączności, komputerowych nośników danych

urządzeń łączności, komputerowych nośników danych

lub tworzone wg algorytmu (programu) na podstawie

lub tworzone wg algorytmu (programu) na podstawie

informacji zawartych już w księgach.

informacji zawartych już w księgach.

2.6. Dowód księgowy powinien zawierać co najmniej

2.6. Dowód księgowy powinien zawierać co najmniej

(art. 21 ustawy o rachunkowości).

(art. 21 ustawy o rachunkowości).

a)

a)

określenie rodzaju dowodu i jego numer,

określenie rodzaju dowodu i jego numer,

b)

b)

określenie stron dokonujących operacji gospodarczej,

określenie stron dokonujących operacji gospodarczej,

c)

c)

opis operacji oraz jej wartość,

opis operacji oraz jej wartość,

d)

d)

datę dokonania operacji,

datę dokonania operacji,

e)

e)

podpis wystawcy dowodu oraz osoby, której wydano lub

podpis wystawcy dowodu oraz osoby, której wydano lub

od której przyjęto składniki aktywów,

od której przyjęto składniki aktywów,

8

8

2. DOWODY KSIĘGOWE (c.d.)

2. DOWODY KSIĘGOWE (c.d.)

f)

f)

Stwierdzenie sprawdzenia i zakwalifikowania dowodu do

Stwierdzenie sprawdzenia i zakwalifikowania dowodu do

ujęcia w księgach rachunkowych przez wskazanie miejsca

ujęcia w księgach rachunkowych przez wskazanie miejsca

oraz sposobu ujęcia dowodu w księgach rachunkowych

oraz sposobu ujęcia dowodu w księgach rachunkowych

(dekretacja), podpis osoby odpowiedzialnej za te wskazania.

(dekretacja), podpis osoby odpowiedzialnej za te wskazania.

Można zaniechać zamieszczania na dowodzie danych ( dot.

Można zaniechać zamieszczania na dowodzie danych ( dot.

e i f )

e i f )

jeżeli wynika to z odrębnych przepisów lub techniki

jeżeli wynika to z odrębnych przepisów lub techniki

dokumentowania zapisów księgowych ( art. 21 ust. 1 a

dokumentowania zapisów księgowych ( art. 21 ust. 1 a

ustawy o rachunkowości ).

ustawy o rachunkowości ).

2.7. Dowód księgowy w walutach obcych.

2.7. Dowód księgowy w walutach obcych.

Powinien zawierać przeliczenie ich wartości na walutę

Powinien zawierać przeliczenie ich wartości na walutę

polską wg kursu obowiązującego w dniu przeprowadzenia

polską wg kursu obowiązującego w dniu przeprowadzenia

operacji gospodarczej.

operacji gospodarczej.

9

9

2. DOWODY KSIĘGOWE (c.d.)

2. DOWODY KSIĘGOWE (c.d.)

2.8. Kontrola dokumentów księgowych.

2.8. Kontrola dokumentów księgowych.

Przed księgowaniem, każdy dokument jest poddany

Przed księgowaniem, każdy dokument jest poddany

kontroli:

kontroli:

Formalnej,

Formalnej,

Merytorycznej,

Merytorycznej,

Rachunkowej.

Rachunkowej.

Formalna

Formalna

– polega na sprawdzeniu, czy dokument

– polega na sprawdzeniu, czy dokument

odpowiada przepisom ( tzn. czy zawiera wszystkie dane ).

odpowiada przepisom ( tzn. czy zawiera wszystkie dane ).

Merytoryczna

Merytoryczna

– wszystkie dane jakościowe, ilościowe i

– wszystkie dane jakościowe, ilościowe i

wartościowe, podane w dokumencie odpowiadają

wartościowe, podane w dokumencie odpowiadają

rzeczywistości ( np. zgodne z umową ).

rzeczywistości ( np. zgodne z umową ).

Rachunkowa

Rachunkowa

– polega na stwierdzeniu, że dokument nie

– polega na stwierdzeniu, że dokument nie

zawiera błędów arytmetycznych.

zawiera błędów arytmetycznych.

10

10

2. DOWODY KSIĘGOWE (c.d.)

2. DOWODY KSIĘGOWE (c.d.)

Fakt prowadzenia kontroli dokumentu powinien być

Fakt prowadzenia kontroli dokumentu powinien być

potwierdzony podpisem osób do tego upoważnionych oraz

potwierdzony podpisem osób do tego upoważnionych oraz

datą dokonanej kontroli.

datą dokonanej kontroli.

Dokument nie sprawdzony nie może być księgowany,

Dokument nie sprawdzony nie może być księgowany,

gdyż jest brak pewności, że dokumenty takie zawierają

gdyż jest brak pewności, że dokumenty takie zawierają

dane kompletne, prawdziwe i poprawne.

dane kompletne, prawdziwe i poprawne.

2.9. Dekretacja.

2.9. Dekretacja.

Po kontroli następuje dekretacja – polega ona na:

Po kontroli następuje dekretacja – polega ona na:

Nadawanie dowodowi numeru.

Nadawanie dowodowi numeru.

Określanie sposobu jego zapisania na kontach księgowych

Określanie sposobu jego zapisania na kontach księgowych

(Dt,Ct) wskazanie ewidencji analitycznej.

(Dt,Ct) wskazanie ewidencji analitycznej.

Określeniu daty, pod którą dokument ma być księgowany.

Określeniu daty, pod którą dokument ma być księgowany.

11

11

3. ZAPISY KSIĘGOWE

3. ZAPISY KSIĘGOWE

3.1. Zapis księgowy.

3.1. Zapis księgowy.

To zapis dokonywany na podstawie dokumentu księgowego

To zapis dokonywany na podstawie dokumentu księgowego

w urządzeniu księgowym ( w dzienniku i na kontach ).

w urządzeniu księgowym ( w dzienniku i na kontach ).

3.2. Podział zapisów księgowych:

3.2. Podział zapisów księgowych:

Zapisy księgowe podwójne ( zapis prosty i zapis złożony )

Zapisy księgowe podwójne ( zapis prosty i zapis złożony )

Zapisy księgowe pojedyncze.

Zapisy księgowe pojedyncze.

Zapisy księgowe podwójne

Zapisy księgowe podwójne

dokonywane są na kontach

dokonywane są na kontach

syntetycznych i polegają na zapisaniu określonej sumy

syntetycznych i polegają na zapisaniu określonej sumy

jednocześnie na dwóch kontach (zapis prosty) lub na kilku

jednocześnie na dwóch kontach (zapis prosty) lub na kilku

kontach (zapis złożony).

kontach (zapis złożony).

Zapisy księgowe pojedyncze

Zapisy księgowe pojedyncze

dokonywane są w

dokonywane są w

dzienniku i w urządzeniach analitycznych prowadzonych do

dzienniku i w urządzeniach analitycznych prowadzonych do

kont syntetycznych.

kont syntetycznych.

12

12

3. ZAPISY KSIĘGOWE (c.d.)

3. ZAPISY KSIĘGOWE (c.d.)

3.3. Zapis księgowy powinien zawierać, co najmniej

3.3. Zapis księgowy powinien zawierać, co najmniej

( art. 23 ust. 2 ustawy o rachunkowości ):

( art. 23 ust. 2 ustawy o rachunkowości ):

Datę dokonania operacji gospodarczej,

Datę dokonania operacji gospodarczej,

Określenie rodzaju i numeru identyfikacyjnego dowodu

Określenie rodzaju i numeru identyfikacyjnego dowodu

księgowego oraz jego datę,

księgowego oraz jego datę,

Zrozumiały tekst, skrót lub kod opisu operacji ( do skrótów i

Zrozumiały tekst, skrót lub kod opisu operacji ( do skrótów i

kodów należy posiadać pisemne objaśnienie ),

kodów należy posiadać pisemne objaśnienie ),

Kwotę i datę zapisu,

Kwotę i datę zapisu,

Oznaczenie kont, których dotyczy.

Oznaczenie kont, których dotyczy.

Zapis powinien być trwały i czytelny, przez czas nie krótszy

Zapis powinien być trwały i czytelny, przez czas nie krótszy

od wymaganego do przechowywania ksiąg rachunkowych.

od wymaganego do przechowywania ksiąg rachunkowych.

13

13

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH

4.1. Błędy księgowe.

4.1. Błędy księgowe.

Wynikają z nieprawidłowych, opóźnionych oraz nie

Wynikają z nieprawidłowych, opóźnionych oraz nie

dokonanych zapisów księgowych i mogą mieć swe źródło w:

dokonanych zapisów księgowych i mogą mieć swe źródło w:

Dokumentach księgowych,

Dokumentach księgowych,

Zapisach dokonanych w urządzeniach księgowych,

Zapisach dokonanych w urządzeniach księgowych,

Zestawieniach pomocniczych i kontrolnych.

Zestawieniach pomocniczych i kontrolnych.

Błędy w dokumentach księgowych

Błędy w dokumentach księgowych

– polegają na błędach

– polegają na błędach

w treści dokumentów, błędach rachunkowych.

w treści dokumentów, błędach rachunkowych.

Błędy w zapisach w urządzeniach księgowych

Błędy w zapisach w urządzeniach księgowych

–

–

zaksięgowanie na nie właściwych kontach, niewłaściwa suma,

zaksięgowanie na nie właściwych kontach, niewłaściwa suma,

opuszczenie zapisu księgowego, dwukrotny zapis tej samej

opuszczenie zapisu księgowego, dwukrotny zapis tej samej

operacji, błędne sumowanie obrotów w urządzeniach

operacji, błędne sumowanie obrotów w urządzeniach

ewidencyjnych.

ewidencyjnych.

Błędy w zestawieniach pomocniczych i kontrolnych

Błędy w zestawieniach pomocniczych i kontrolnych

–

–

błędy sumowania, odejmowania, dwukrotne podanie danych,

błędy sumowania, odejmowania, dwukrotne podanie danych,

opuszczenie, itp.

opuszczenie, itp.

14

14

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH (c.d.)

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH (c.d.)

4.2. Sposób poprawiania błędów księgowych

4.2. Sposób poprawiania błędów księgowych

( art. 25 ustawy o rachunkowości ).

( art. 25 ustawy o rachunkowości ).

Przez skreślanie dotychczasowej treści i wpisanie nowej, z

Przez skreślanie dotychczasowej treści i wpisanie nowej, z

zachowaniem czytelności błędnego zapisu, oraz podpisanie

zachowaniem czytelności błędnego zapisu, oraz podpisanie

poprawki i umieszczenie daty. Nie można takiej poprawki

poprawki i umieszczenie daty. Nie można takiej poprawki

stosować po zamknięciu miesiąca.

stosować po zamknięciu miesiąca.

Przez wprowadzenie do ksiąg rachunkowych dowodu

Przez wprowadzenie do ksiąg rachunkowych dowodu

zawierającego korekty błędnych zapisów, dokonywane tylko

zawierającego korekty błędnych zapisów, dokonywane tylko

zapisami dodatnimi albo tylko ujemnymi ( tzw. storno ).

zapisami dodatnimi albo tylko ujemnymi ( tzw. storno ).

W razie ujawnienia błędów po zamknięciu miesiąca lub

W razie ujawnienia błędów po zamknięciu miesiąca lub

prowadzenia ksiąg rachunkowych przy użyciu komputera –

prowadzenia ksiąg rachunkowych przy użyciu komputera –

tylko zapis korygujący dodatni lub ujemny.

tylko zapis korygujący dodatni lub ujemny.

15

15

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH

4.3. Błędy w dokumentach księgowych.

4.3. Błędy w dokumentach księgowych.

Mogą być usunięte przez dokonanie czytelnych i

Mogą być usunięte przez dokonanie czytelnych i

podpisanych przez właściwą osobę poprawek.

podpisanych przez właściwą osobę poprawek.

Niektóre dokumenty nie mogą być poprawione –

Niektóre dokumenty nie mogą być poprawione –

anulowanie i sporządzenie nowego dokumentu ( np. kasowe

anulowanie i sporządzenie nowego dokumentu ( np. kasowe

).

).

4.3.1.

4.3.1.

Błędy w dowodach źródłowych

Błędy w dowodach źródłowych

zewnętrznych obcych

zewnętrznych obcych

i własnych

i własnych

można korygować jedynie przez wypisanie

można korygować jedynie przez wypisanie

kontrahentowi odpowiedniego dokumentu zawierającego

kontrahentowi odpowiedniego dokumentu zawierającego

sprostowanie, wraz z stosownym uzasadnieniem, chyba że

sprostowanie, wraz z stosownym uzasadnieniem, chyba że

inne przepisy stanowią inaczej ( art. 22 ust. 2 ustawy o

inne przepisy stanowią inaczej ( art. 22 ust. 2 ustawy o

rachunkowości ).

rachunkowości ).

16

16

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH (c.d.)

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH (c.d.)

4.3.2.

4.3.2.

Błędy w dowodach wewnętrznych mogą być

Błędy w dowodach wewnętrznych mogą być

poprawione przez skreślenie błędnej treści lub kwoty, z

poprawione przez skreślenie błędnej treści lub kwoty, z

utrzymaniem czytelnie skreślonych wyrażeń lub liczb,

utrzymaniem czytelnie skreślonych wyrażeń lub liczb,

wpisanie treści poprawnej i daty poprawki oraz złożenie

wpisanie treści poprawnej i daty poprawki oraz złożenie

podpisu osoby do tego upoważnionej, o ile odrębne

podpisu osoby do tego upoważnionej, o ile odrębne

przepisy nie stanowią inaczej.

przepisy nie stanowią inaczej.

Nie można poprawiać pojedynczych liter lub cyfr ( art. 22

Nie można poprawiać pojedynczych liter lub cyfr ( art. 22

ust. 3 ustawy o rachunkowości ).

ust. 3 ustawy o rachunkowości ).

17

17

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH (c.d.)

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH (c.d.)

4.4. Sposoby poprawiania błędów księgowych przy pomocy

4.4. Sposoby poprawiania błędów księgowych przy pomocy

storna.

storna.

Rozróżniamy:

Rozróżniamy:

Storno czarne

Storno czarne

, polega na dokonaniu zapisu korygującego

, polega na dokonaniu zapisu korygującego

na tych samych kontach, na których nastąpiło błędne

na tych samych kontach, na których nastąpiło błędne

księgowanie lecz po odwrotnych stronach.

księgowanie lecz po odwrotnych stronach.

Storno czerwone

Storno czerwone

, polega na dokonaniu zapisu

, polega na dokonaniu zapisu

korygującego za pomocą liczb ujemnych na tych samych

korygującego za pomocą liczb ujemnych na tych samych

kontach i po tych samych stronach, na których nastąpiło

kontach i po tych samych stronach, na których nastąpiło

błędne księgowanie.

błędne księgowanie.

18

18

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH (c.d.)

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH (c.d.)

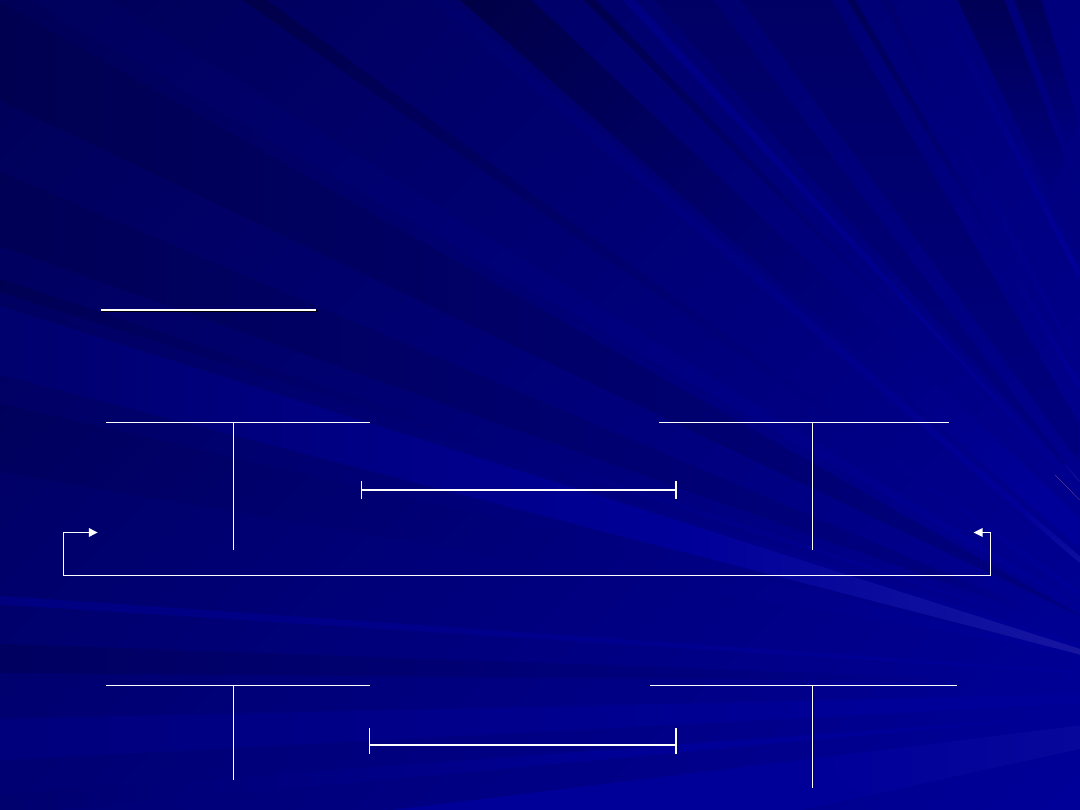

Przykład

Przykład

: Zakup materiałów u dostawcy na sumę 3000,- zł. został

: Zakup materiałów u dostawcy na sumę 3000,- zł. został

zaksięgowany następująco: Dt konto „ Wyroby gotowe” i Ct konto

zaksięgowany następująco: Dt konto „ Wyroby gotowe” i Ct konto

„Rozrachunki z odbiorcami” ( zamiast: Dt konto „Materiały” Ct

„Rozrachunki z odbiorcami” ( zamiast: Dt konto „Materiały” Ct

konto „Rozrachunki z dostawcami”).

konto „Rozrachunki z dostawcami”).

Zaksięgowanie błędnego zapisu i jego poprawienie za pomocą

Zaksięgowanie błędnego zapisu i jego poprawienie za pomocą

storna czarnego

storna czarnego

:

:

Rozrachunki

Rozrachunki

Dt z odbiorcami Ct Dt Wyroby gotowe

Dt z odbiorcami Ct Dt Wyroby gotowe

Ct

Ct

zapis błędny

zapis błędny

3000,- 3000,-

3000,- 3000,-

3000,- storno czarne

3000,- storno czarne

3000,-

3000,-

Rozrachunki

Rozrachunki

Dt z dostawcami Ct Dt Materiały

Dt z dostawcami Ct Dt Materiały

Ct

Ct

zapis poprawny

zapis poprawny

3000,- 3000,-

3000,- 3000,-

19

19

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH (c.d.)

4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH (c.d.)

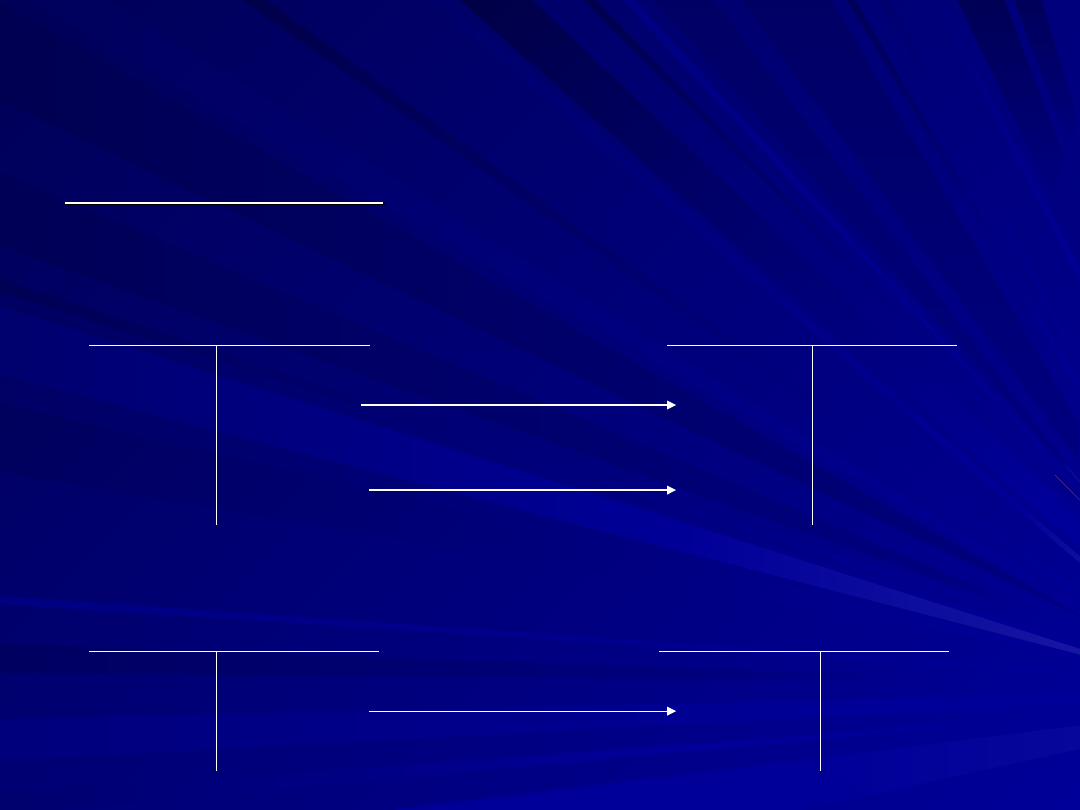

Zaksięgowanie błędnego zapisu i jego poprawianie za pomocą

Zaksięgowanie błędnego zapisu i jego poprawianie za pomocą

storna czerwonego:

storna czerwonego:

Rozrachunki

Rozrachunki

Dt z odbiorcami Ct Dt Wyroby

Dt z odbiorcami Ct Dt Wyroby

gotowe Ct

gotowe Ct

zapis błędny

zapis błędny

3000,- 3000,-

3000,- 3000,-

storno czerwone

storno czerwone

3000,-

3000,-

3000,-

3000,-

Rozrachunki

Rozrachunki

Dt z dostawcami Ct Dt

Dt z dostawcami Ct Dt

Materiały Ct

Materiały Ct

zapis poprawny

zapis poprawny

3000,- 3000,-

3000,- 3000,-

20

20

5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I

5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I

ŹRÓDEŁ ICH POCHODZENIA.

ŹRÓDEŁ ICH POCHODZENIA.

5.1. Cel inwentaryzacji.

5.1. Cel inwentaryzacji.

Okresowe uzgadnianie ze stanem rzeczywistym poszczególnych

Okresowe uzgadnianie ze stanem rzeczywistym poszczególnych

składników majątkowych i źródeł ich pochodzenia.

składników majątkowych i źródeł ich pochodzenia.

Skonfrontowanie danych ewidencji ze stanem rzeczywistym i

Skonfrontowanie danych ewidencji ze stanem rzeczywistym i

urealnienie tą drogą danych wykazywanych przez księgowość,

urealnienie tą drogą danych wykazywanych przez księgowość,

wyjaśnienie różnic.

wyjaśnienie różnic.

5.2. Formy inwentaryzacji:

5.2. Formy inwentaryzacji:

Spis z natury ( kasa, rzeczowe składniki obrotowe, środki trwałe,

Spis z natury ( kasa, rzeczowe składniki obrotowe, środki trwałe,

środki trwałe w budowie ).

środki trwałe w budowie ).

Uzgodnienia stanów ( sald ) kont z kontrahentami – bankami,

Uzgodnienia stanów ( sald ) kont z kontrahentami – bankami,

odbiorcami, dostawcami itp.

odbiorcami, dostawcami itp.

Weryfikacja czyli sprawdzanie poprawności sald kont, drogą

Weryfikacja czyli sprawdzanie poprawności sald kont, drogą

porównania danych ksiąg rachunkowych z odpowiednimi

porównania danych ksiąg rachunkowych z odpowiednimi

dokumentami ( grunty, należności sporne i wątpliwe, należności i

dokumentami ( grunty, należności sporne i wątpliwe, należności i

zobowiązania wobec osób nie prowadzących ksiąg rachunkowych,

zobowiązania wobec osób nie prowadzących ksiąg rachunkowych,

z tytułów publiczno – prawnych, fundusze itp. )

z tytułów publiczno – prawnych, fundusze itp. )

21

21

5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I

5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I

ŹRÓDEŁ ICH POCHODZENIA (c.d.)

ŹRÓDEŁ ICH POCHODZENIA (c.d.)

5.3. Termin i częstotliwość inwentaryzacji

5.3. Termin i częstotliwość inwentaryzacji

( art. 26 ustawy o rach. )

( art. 26 ustawy o rach. )

5.3.1.

5.3.1.

O terminach oraz częstotliwości przeprowadzania inwentaryzacji

O terminach oraz częstotliwości przeprowadzania inwentaryzacji

składników majątkowych decyduje kierownik jednostki gospodarczej.

składników majątkowych decyduje kierownik jednostki gospodarczej.

Przepisy ustawy o rachunkowości zawierają pewne ograniczenia w tym

Przepisy ustawy o rachunkowości zawierają pewne ograniczenia w tym

zakresie.

zakresie.

5.3.2.

5.3.2.

Generalnie jednostki inwentaryzację przeprowadzają na ostatni

Generalnie jednostki inwentaryzację przeprowadzają na ostatni

dzień każdego roku obrotowego, z pewnymi wyjątkami wynikającymi z

dzień każdego roku obrotowego, z pewnymi wyjątkami wynikającymi z

przepisów ustawy o rachunkowości:

przepisów ustawy o rachunkowości:

Składniki aktywów

Składniki aktywów

( z wyłączeniem aktywów pieniężnych, papierów

( z wyłączeniem aktywów pieniężnych, papierów

wartościowych, produktów w toku produkcji oraz materiałów, towarów i

wartościowych, produktów w toku produkcji oraz materiałów, towarów i

produktów gotowych ) można inwentaryzować w IV kw. roku obrotowego

produktów gotowych ) można inwentaryzować w IV kw. roku obrotowego

– do 15 dnia następnego roku.

– do 15 dnia następnego roku.

22

22

5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I

5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I

ŹRÓDEŁ ICH POCHODZENIA (c.d.)

ŹRÓDEŁ ICH POCHODZENIA (c.d.)

Zapasy materiałów, towarów, produktów gotowych i

Zapasy materiałów, towarów, produktów gotowych i

półfabrykatów

półfabrykatów

można przeprowadzić inwentaryzację raz

można przeprowadzić inwentaryzację raz

w ciągu 2 lat ( warunek: strzeżone składowiska objęte

w ciągu 2 lat ( warunek: strzeżone składowiska objęte

ewidencją ilościowo – wartościową ).

ewidencją ilościowo – wartościową ).

Środki trwałe

Środki trwałe

oraz maszyny i urządzenia wchodzących w

oraz maszyny i urządzenia wchodzących w

skład środków trwałych w budowie – raz na 4 lata

skład środków trwałych w budowie – raz na 4 lata

( warunek: teren strzeżony ).

( warunek: teren strzeżony ).

Towary i materiały

Towary i materiały

( opakowania ) objętych ewidencją

( opakowania ) objętych ewidencją

wartościową w punktach obrotu detalicznego – raz w roku,

wartościową w punktach obrotu detalicznego – raz w roku,

Zapas drewna

Zapas drewna

w jednostkach prowadzących gospodarkę

w jednostkach prowadzących gospodarkę

leśną – raz w roku.

leśną – raz w roku.

23

23

5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I

5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I

ŹRÓDEŁ ICH POCHODZENIA (c.d.)

ŹRÓDEŁ ICH POCHODZENIA (c.d.)

5.4. Komisja inwentaryzacyjna.

5.4. Komisja inwentaryzacyjna.

Przygotowanie i przeprowadzenie inwentaryzacji rzeczowych

Przygotowanie i przeprowadzenie inwentaryzacji rzeczowych

składników majątkowych drogą spisu z natury jest powierzane

składników majątkowych drogą spisu z natury jest powierzane

specjalnej komisji inwentaryzacyjnej. Powołuje ją kierownik

specjalnej komisji inwentaryzacyjnej. Powołuje ją kierownik

jednostki

jednostki

gospodarczej.

gospodarczej.

5.4.1.

5.4.1.

Zadania komisji inwentaryzacyjnej:

Zadania komisji inwentaryzacyjnej:

Przygotowanie spisu z natury.

Przygotowanie spisu z natury.

Dokonanie spisu z natury.

Dokonanie spisu z natury.

Ustalenie przyczyn powstania różnic inwentaryzacyjnych.

Ustalenie przyczyn powstania różnic inwentaryzacyjnych.

Powstanie warunków co do sposobu rozliczania różnic

Powstanie warunków co do sposobu rozliczania różnic

inwentaryzacyjnych.

inwentaryzacyjnych.

24

24

5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I

5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I

ŹRÓDEŁ ICH POCHODZENIA (c.d.)

ŹRÓDEŁ ICH POCHODZENIA (c.d.)

5.4.2. Komisja inwentaryzacyjna powołuje:

5.4.2. Komisja inwentaryzacyjna powołuje:

Zespoły spisowe ( co najmniej 2 osoby ),

Zespoły spisowe ( co najmniej 2 osoby ),

Kontrolerów spisowych ( nadzorują przebieg spisu oraz dokonują

Kontrolerów spisowych ( nadzorują przebieg spisu oraz dokonują

wyrywkowej kontroli spisów z natury ).

wyrywkowej kontroli spisów z natury ).

5.4.3. Przebieg spisu z natury:

5.4.3. Przebieg spisu z natury:

Zespół spisowy ustala ilość ( ewentualnie jakość ) spisywanych

Zespół spisowy ustala ilość ( ewentualnie jakość ) spisywanych

składników majątkowych w obecności osób materialnie

składników majątkowych w obecności osób materialnie

odpowiedzialnych.

odpowiedzialnych.

Wyniki spisu z natury zapisywane są na specjalnych arkuszach

Wyniki spisu z natury zapisywane są na specjalnych arkuszach

spisowych ( ponumerowanych i traktowanych jako druki ścisłego

spisowych ( ponumerowanych i traktowanych jako druki ścisłego

zarachowania ).

zarachowania ).

Ilość poszczególnych składników ustala się drogą przeliczenia, zważenia

Ilość poszczególnych składników ustala się drogą przeliczenia, zważenia

lub zmierzenia. Stany materiałów wyrobów lub towarów masowych

lub zmierzenia. Stany materiałów wyrobów lub towarów masowych

( węgiel,

( węgiel,

piasek, żwir ) są ustalone za pomocą odpowiednich szacunków.

piasek, żwir ) są ustalone za pomocą odpowiednich szacunków.

25

25

5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I

5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I

ŹRÓDEŁ ICH POCHODZENIA (c.d.)

ŹRÓDEŁ ICH POCHODZENIA (c.d.)

Zespoły spisowe mogą być informowane o stanie ewidencyjnym

Zespoły spisowe mogą być informowane o stanie ewidencyjnym

składników majątkowych.

składników majątkowych.

5.5. Rozliczanie różnic inwentaryzacyjnych.

5.5. Rozliczanie różnic inwentaryzacyjnych.

Należy rozliczyć w księgach rachunkowych tego roku obrotowego na

Należy rozliczyć w księgach rachunkowych tego roku obrotowego na

który przypadł termin inwentaryzacji.

który przypadł termin inwentaryzacji.

Komórka księgowości porównuje dane ustalone w wyniku spisu ze

Komórka księgowości porównuje dane ustalone w wyniku spisu ze

stanami wynikającymi z ewidencji księgowej.

stanami wynikającymi z ewidencji księgowej.

Różnice inwentaryzacyjne to niedobory lub nadwyżki.

Różnice inwentaryzacyjne to niedobory lub nadwyżki.

Po wyjaśnieniu różnic inwentaryzacyjnych komisja sporządza protokół,

Po wyjaśnieniu różnic inwentaryzacyjnych komisja sporządza protokół,

w którym podaje przyczyny powstania różnic oraz stawia wnioski co

w którym podaje przyczyny powstania różnic oraz stawia wnioski co

do

do

ich rozliczenia i zaksięgowania.

ich rozliczenia i zaksięgowania.

Wnioski komisji akceptuje kierownik jednostki.

Wnioski komisji akceptuje kierownik jednostki.

26

26

6. OKRES SPRAWOZDAWCZY I ROK OBROTOWY

6. OKRES SPRAWOZDAWCZY I ROK OBROTOWY

6.1. Okres sprawozdawczy.

6.1. Okres sprawozdawczy.

Ewidencja księgowa powinna dostarczać dane liczbowe ( stanu

Ewidencja księgowa powinna dostarczać dane liczbowe ( stanu

składników majątkowych, źródeł ich pochodzenia, przychodów,

składników majątkowych, źródeł ich pochodzenia, przychodów,

kosztów, wynik ) za pewien okres, względnie na jego ostatni

kosztów, wynik ) za pewien okres, względnie na jego ostatni

dzień.

dzień.

Dlatego też grupujemy zapisy księgowe według okresów

Dlatego też grupujemy zapisy księgowe według okresów

kalendarzowych.

kalendarzowych.

Okres sprawozdawczy

Okres sprawozdawczy

( art. 3 ust.1 pkt 8 ustawy o

( art. 3 ust.1 pkt 8 ustawy o

rachunkowości ) – to okres, za który sporządza się sprawozdanie

rachunkowości ) – to okres, za który sporządza się sprawozdanie

finansowe w trybie przewidzianym ustawą lub inne sprawozdania

finansowe w trybie przewidzianym ustawą lub inne sprawozdania

sporządzone na podstawie ksiąg rachunkowych.

sporządzone na podstawie ksiąg rachunkowych.

Operacje gospodarcze gromadzimy na poszczególne miesiące,

Operacje gospodarcze gromadzimy na poszczególne miesiące,

choć dopuszczalne są okresy kwartalne czy półroczne.

choć dopuszczalne są okresy kwartalne czy półroczne.

Najdłuższym okresem sprawozdawczym jest rok.

Najdłuższym okresem sprawozdawczym jest rok.

27

27

6. OKRES SPRAWOZDAWCZY I ROK OBROTOWY

6. OKRES SPRAWOZDAWCZY I ROK OBROTOWY

(c.d.)

(c.d.)

6.2. Rok obrotowy.

6.2. Rok obrotowy.

To 12 kolejnych miesięcy. Zazwyczaj bywa to rok

To 12 kolejnych miesięcy. Zazwyczaj bywa to rok

kalendarzowy ( ale nie koniecznie ).

kalendarzowy ( ale nie koniecznie ).

6.3. Zasada memoriału.

6.3. Zasada memoriału.

Operacje gospodarcze są ujmowane w ewidencji księgowej

Operacje gospodarcze są ujmowane w ewidencji księgowej

wg okresów sprawozdawczych, których dotyczą.

wg okresów sprawozdawczych, których dotyczą.

Rezultaty operacji gospodarczych rejestrowane są w

Rezultaty operacji gospodarczych rejestrowane są w

momencie ich wystąpienia, a nie w momencie zapłaty lub

momencie ich wystąpienia, a nie w momencie zapłaty lub

otrzymania gotówki.

otrzymania gotówki.

Jeżeli koszt lub uzyskany przychód dotyczy kilku miesięcy –

Jeżeli koszt lub uzyskany przychód dotyczy kilku miesięcy –

to rozlicza się w czasie. Do danego okresu

to rozlicza się w czasie. Do danego okresu

sprawozdawczego odnosi się tylko pewną część. Np.

sprawozdawczego odnosi się tylko pewną część. Np.

Prenumerata, czynsz z góry za kilka miesięcy itp.

Prenumerata, czynsz z góry za kilka miesięcy itp.

28

28

7. ZASADY WYCENY

7. ZASADY WYCENY

7.1. Zasady wyceny

7.1. Zasady wyceny

( rozdz. 4 ustawy o rachunkowości ).

( rozdz. 4 ustawy o rachunkowości ).

a)

a)

bilansowa,

bilansowa,

b)

b)

bieżąca.

bieżąca.

7.2.

7.2.

Wycena bilansowa

Wycena bilansowa

– aktywa i pasywa wycenia się nie

– aktywa i pasywa wycenia się nie

rzadziej niż na dzień bilansowy wg sposobów określonych

rzadziej niż na dzień bilansowy wg sposobów określonych

w ustawie o rachunkowości.

w ustawie o rachunkowości.

7.3.

7.3.

Wycena bieżąca

Wycena bieżąca

określa, w jakich wartościach ( cenach

określa, w jakich wartościach ( cenach

) składniki stanowiące przedmiot ewidencji księgowej

) składniki stanowiące przedmiot ewidencji księgowej

powinny być do niej wprowadzone i z niej wyprowadzane

powinny być do niej wprowadzone i z niej wyprowadzane

( zużycie, sprzedaż ).

( zużycie, sprzedaż ).

29

29

7. ZASADY WYCENY (c.d.)

7. ZASADY WYCENY (c.d.)

7.4. Rzeczowe składniki majątku.

7.4. Rzeczowe składniki majątku.

Zgodnie z ustawą o rachunkowości wprowadza się do ewidencji

Zgodnie z ustawą o rachunkowości wprowadza się do ewidencji

księgowej w rzeczywistych:

księgowej w rzeczywistych:

Cenach zakupu ( bez VAT ) powiększonych o ewentualne cło i

Cenach zakupu ( bez VAT ) powiększonych o ewentualne cło i

podatek akcyzowy,

podatek akcyzowy,

Cenach nabycia ( cena zakupu powiększona o rzeczywiste koszty

Cenach nabycia ( cena zakupu powiększona o rzeczywiste koszty

związane z zakupem ),

związane z zakupem ),

Kosztach poniesionych na ich wytworzenie.

Kosztach poniesionych na ich wytworzenie.

Wyprowadza się z ewidencji księgowej:

Wyprowadza się z ewidencji księgowej:

Środki trwałe i wartości niematerialne i prawne w wartości w

Środki trwałe i wartości niematerialne i prawne w wartości w

jakiej zostały wprowadzone do ewidencji, pomniejszone o

jakiej zostały wprowadzone do ewidencji, pomniejszone o

umorzenie,

umorzenie,

Zapasy po cenach rozchodu: wg cen przeciętnych,

Zapasy po cenach rozchodu: wg cen przeciętnych,

pierwsze weszło – pierwsze wyszło

pierwsze weszło – pierwsze wyszło

ostatnie weszło – pierwsze wyszło

ostatnie weszło – pierwsze wyszło

30

30

7. ZASADY WYCENY (c.d.)

7. ZASADY WYCENY (c.d.)

7.5. Wycena na dzień bilansowy składników w walutach

7.5. Wycena na dzień bilansowy składników w walutach

obcych.

obcych.

Składniki aktywów i pasywów, po obowiązującym na ten dzień

Składniki aktywów i pasywów, po obowiązującym na ten dzień

średnim kursie dla danej waluty ustalonej przez NBP (poza

średnim kursie dla danej waluty ustalonej przez NBP (poza

gotówką o której mowa poniżej),

gotówką o której mowa poniżej),

Gotówka w jednostkach prowadzących kupno i sprzedaż walut

Gotówka w jednostkach prowadzących kupno i sprzedaż walut

obcych – po kursie, po którym wystąpił jej zakup, nie wyżej niż

obcych – po kursie, po którym wystąpił jej zakup, nie wyżej niż

średni kurs NBP.

średni kurs NBP.

7.6. Wycena operacji gospodarczych w walutach obcych

7.6. Wycena operacji gospodarczych w walutach obcych

na dzień ich przeprowadzenia odpowiednio po kursie.

na dzień ich przeprowadzenia odpowiednio po kursie.

Kupna lub sprzedaży walut stosowanym przez bank, z którego

Kupna lub sprzedaży walut stosowanym przez bank, z którego

usług korzysta jednostka ( dot. operacji sprzedaży lub kupna

usług korzysta jednostka ( dot. operacji sprzedaży lub kupna

walut oraz operacji zapłaty należności lub zobowiązań ).

walut oraz operacji zapłaty należności lub zobowiązań ).

Średnim ustalonym dla danej waluty przez NBP na ten dzień

Średnim ustalonym dla danej waluty przez NBP na ten dzień

( dotyczy pozostałych operacji ).

( dotyczy pozostałych operacji ).

31

31

PYTANIA

PYTANIA

1.

1.

Co to jest zapis księgowy systematyczny i

Co to jest zapis księgowy systematyczny i

chronologiczny ?

chronologiczny ?

2.

2.

Co zawiera dokumentacja opisująca przyjęte przez

Co zawiera dokumentacja opisująca przyjęte przez

jednostkę zasady ( politykę ) rachunkowości ?

jednostkę zasady ( politykę ) rachunkowości ?

3.

3.

Dowód księgowy i jego klasyfikacja.

Dowód księgowy i jego klasyfikacja.

4.

4.

W jakim celu wystawiamy polecenie księgowania ?

W jakim celu wystawiamy polecenie księgowania ?

5.

5.

Jakim kontrolom powinien być poddany dokument i na

Jakim kontrolom powinien być poddany dokument i na

czym one polegają ?

czym one polegają ?

6.

6.

Co to są zapisy księgowe i jak są one klasyfikowane ?

Co to są zapisy księgowe i jak są one klasyfikowane ?

7.

7.

Poprawianie błędów księgowych.

Poprawianie błędów księgowych.

8.

8.

Cel i formy inwentaryzacji.

Cel i formy inwentaryzacji.

9.

9.

Terminy i częstotliwość inwentaryzacji.

Terminy i częstotliwość inwentaryzacji.

10.

10.

Kto przeprowadza inwentaryzację rzeczowych składników

Kto przeprowadza inwentaryzację rzeczowych składników

majątkowych ? Podaj przebieg spisu z natury.

majątkowych ? Podaj przebieg spisu z natury.

32

32

PYTANIA (c.d.)

PYTANIA (c.d.)

11.

11.

Rozliczanie różnic inwentaryzacyjnych.

Rozliczanie różnic inwentaryzacyjnych.

12.

12.

Okres sprawozdawczy, rok obrotowy, zasada memoriału.

Okres sprawozdawczy, rok obrotowy, zasada memoriału.

13.

13.

Przedstawić zasady wyceny bieżącej aktywów i pasywów.

Przedstawić zasady wyceny bieżącej aktywów i pasywów.

Wprowadzanie i wyprowadzanie z ewidencji księgowej.

Wprowadzanie i wyprowadzanie z ewidencji księgowej.

14.

14.

Wycena operacji gospodarczych w walutach obcych.

Wycena operacji gospodarczych w walutach obcych.

Document Outline

- PODSTAWOWE ZASADY PROWADZENIA RACHUNKOWOŚCI

- 1. PROWADZENIE KSIĄG RACHUNKOWYCH (c.d.)

- Slide 3

- Slide 4

- 2. DOWODY KSIĘGOWE

- 2. DOWODY KSIĘGOWE (c.d.)

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- 3. ZAPISY KSIĘGOWE

- 3. ZAPISY KSIĘGOWE (c.d.)

- 4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH

- 4. POPRAWIANIE BŁĘDÓW KSIĘGOWYCH (c.d.)

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- 5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I ŹRÓDEŁ ICH POCHODZENIA.

- 5. INWENTARYZACJA ŚRODKÓW GOSPODARCZYCH I ŹRÓDEŁ ICH POCHODZENIA (c.d.)

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- 6. OKRES SPRAWOZDAWCZY I ROK OBROTOWY

- 6. OKRES SPRAWOZDAWCZY I ROK OBROTOWY (c.d.)

- 7. ZASADY WYCENY

- 7. ZASADY WYCENY (c.d.)

- Slide 30

- PYTANIA

- PYTANIA (c.d.)

Wyszukiwarka

Podobne podstrony:

zasady prowadzenia rachunkowosci wraz z metodami wyceny aktywow i pasywow oraz ustaleniem wyniku fin

Nandzik-Zasady prowadzenia rachunkowosci, Logistyka(1)

Zasady prowadzenia ksiąg rachunkowych – podstawa zapisów księgowych i ich wpływ na formy i

Zasady prowadzenia ksiąg rachunkowych

Zasady prowadzenia ksiąg rachunkowych Katarzyna Duda

Zasady prowadzenia ksiąg rachunkowych – podstawa zapisów księgowych i ich wpływ na formy i (2)

Zasady prowadzenia egzekucji

Prowadzenie rachunkowości jednostek organizacyjnych nie prowadzących działalności gospodarczej

Podstawowe zasady prowadzenia badań socjologicznych

pl wikipedia org wiki Zasady (polityka) rachunkowoś

13 Prowadzenie rachunkowosci je Nieznany (2)

zasady prawidłowej rachunkowości, Materiały rachunkowocść

ZASADY PROWADZENIA EGZEKUCJ I

01 3 1 Zasady prowadzenia

Zasady prowadzenia dokumentacji medycznej w praktyce lekarza stomatologa

umowa prowadzenie rachunku biezacego

Przepisy Radiokomunikacyjne, Cz+¬TÂ+Ž II, ZASADY PROWADZENIA LACZNOSCI PUBLICZNEJ(OGOLNEJ)

więcej podobnych podstron