1

Finanse-Podstawy

Wykład 2

dr Sławomir Franek

Katedra Finansów

sfranek@uoo.univ.szczecin.pl

2

Instytucje finansowe- definicja

Instytucje finansowe= przedsiębiorstwa, których głównym

przedmiotem działalności jest utrzymywanie

instrumentów finansowych oraz dokonywanie nimi

transakcji (instrumenty finansowe są dominującym

składnikiem ich majątku)

PKN ORLEN

PKO BP

Rzeczowe aktywa trwałe

25 134 597

2 655 041

Aktywa ogółem

45 790 472

101 261 213

3

-

Aktywne instytucje finansowe – mają

zdolność do tworzenia własnych

instrumentów finansowych (monetarne

instytucje finansowe, towarzystwa

ubezpieczeniowe, towarzystwa funduszy

inwestycyjnych, OFE)

-Pasywne instytucje finansowe – zajmują się

redystrybucją istniejących instrumentów

finansowych (kantory walutowe, domy

maklerskie, firmy faktoringowe)

Instytucje finansowe- klasyfikacja

4

Monetarne instytucje finansowe

Dwuszczeblowy system bankowy

a)

Bank centralny – instytucja publiczna,

cel-utrzymanie stabilności pieniądza

(dobro publiczne)

b)

Banki komercyjne – cel- korzyści dla

akcjonariuszy

Charakterystyczny instrument finansowy

– kredyt bankowy, depozyt bankowy

5

Towarzystwa

ubezpieczeniowe

-towarzystwa ubezpieczeń majątkowych

-towarzystwa ubezpieczeń na życie

Polisa ubezpieczeniowa jako instrument

warunkowy (jego aktywizacja

następuje w sytuacji zajścia zdarzenia

określonego w polisie)

Aktuariusz – kalkulacja ryzyka

6

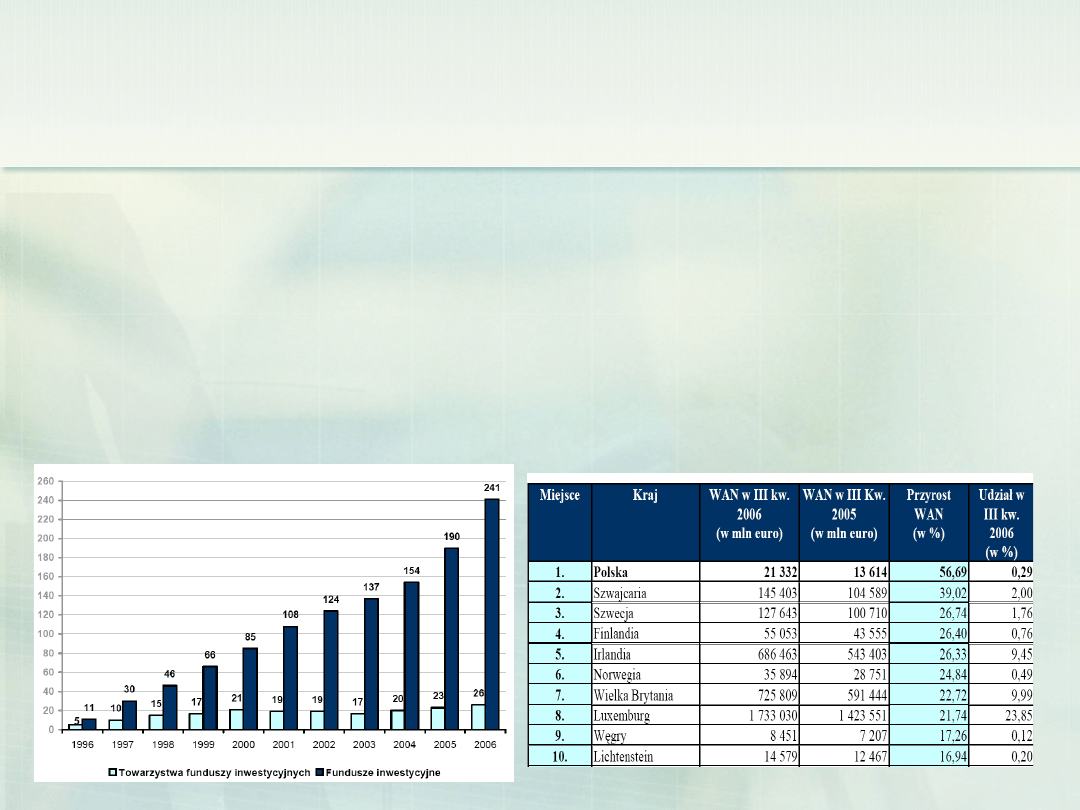

Fundusze inwestycyjne

-

Fundusze inwestycyjne otwarte (FIO w

2006 144) – jednostki uczestnictwa

-

Fundusze inwestycyjne zamknięte (FIZ w

2006 -69) – certyfikaty inwestycyjne

Przyrost aktywów netto fund inwestycyjnych w krajach

UE

Liczba TFI oraz funduszy inwestycyjnych w Polsce

7

Venture capital

CECHY CHARAKTERYSTYCZNE

VENTURE CAPITAL

WYSOKIE

RYZYKO

INWESTYCJI

OCZEKIWANE

PONADPRZECIĘTN

E

ZYSKI

UDZIAŁ

INWESTORA

W

ZARZĄDZANIU

INWESTYCJA

ŚREDNIA

I

DŁUGOTERMINO

WA

DEZINWESTYCJ

A JAKO ŹRÓDŁO

ZYSKU

INNOWACYJNOŚ

Ć

FINANSOWANEG

O

PRZEDSIĘWZIĘC

IA

MAŁE I

ŚREDNIE,

MŁODE

PRZEDSIĘBIORS

TWA

8

OFE- Otwarte Fundusze

Emerytalne

I FILAR - ZUS/FUS: obowiązkowy, powszechny, repartycyjny,

administrowany przez państwo

II FILAR - PTE/OFE: obowiązkowy, powszechny, kapitałowy, zarządzany

przez prywatne podmioty

III FILAR: dodatkowy, dobrowolny, kapitałowy, zarządzany przez

prywatne podmioty. Forma zbiorowa: pracownicze programy emerytalne

(PPE) - tworzone przez pracodawców dla zatrudnianych przez nich

pracowników.

Nową formę dodatkowego oszczędzania tworzy ustawa z dnia 20 kwietnia

2004 r. o indywidualnych kontach emerytalnych (IKE)

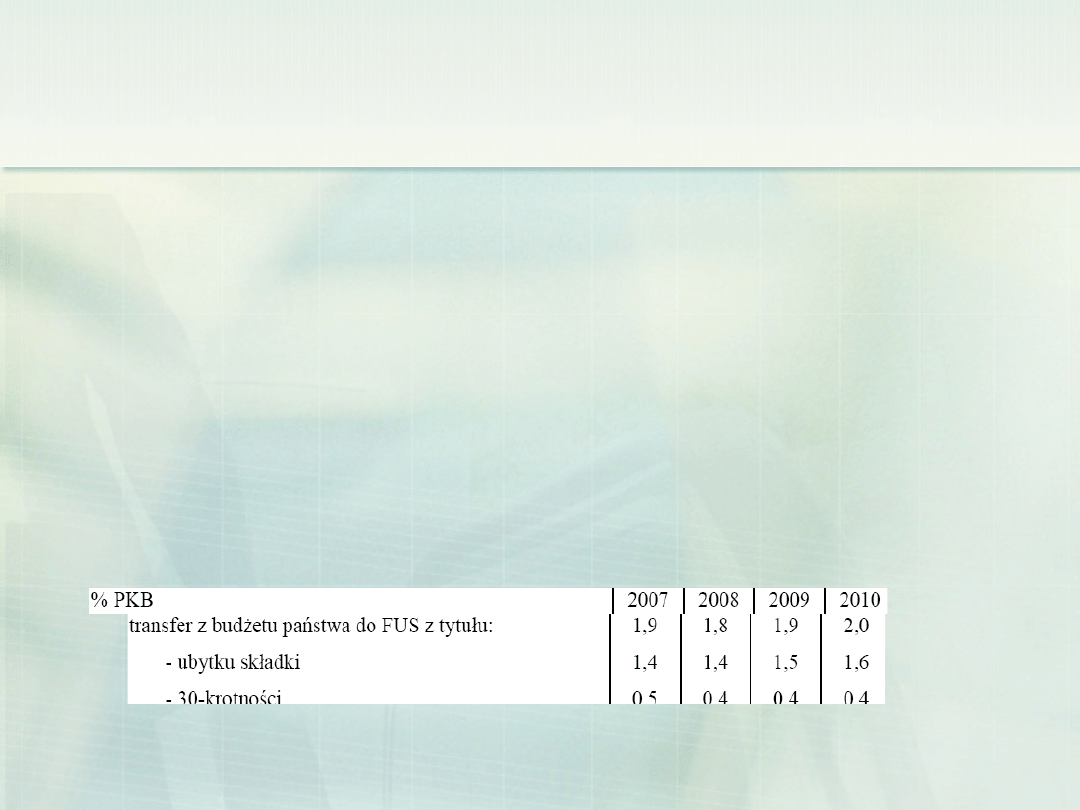

Dyskusja nad OFE

-OFE a deficyt sektora finansów publicznych (program konwergencji)

-Wypłata środków z OFE – zakłady emerytalne

9

Komisja Nadzoru

Finansowego

Zintegrowany nadzór nad rynkiem usług finansowych

•

•

Powszechne Towarzystwa Emerytalne/Otwarte Fundusze Emer

ytalne

•

Emitenci dokonujący oferty publicznej papierów wartościowyc

h lub których papiery wartościowe są dopuszczone do obrotu

na rynku regulowanym

• Firmy inwestycyjne (domy maklerskie)

• Towarzystwa i fundusze inwestycyjne

• Giełda Papierów Wartościowych w Warszawie SA

• Towarowa Giełda Energii SA

• MTS-CeTO SA

• Krajowy Depozyt Papierów Wartościowych SA

OD 1 STYCZNIA 2008 BANKI (wcześniej KNB/GINB)

10

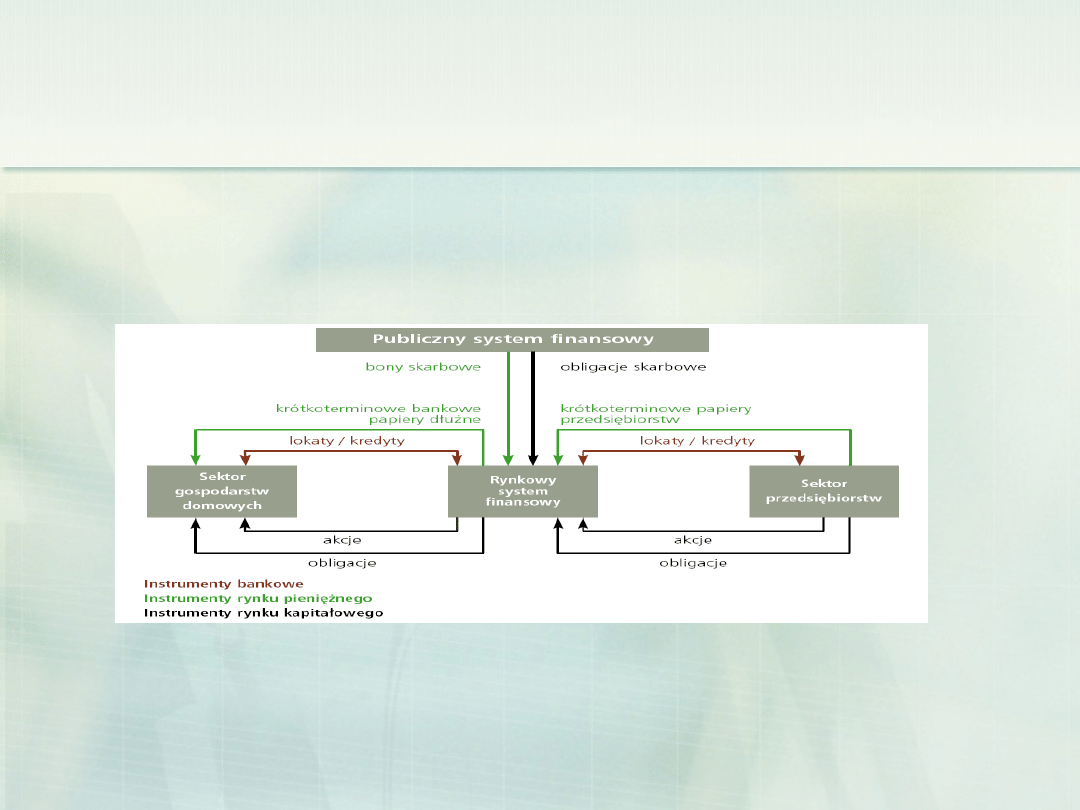

System finansowy- definicja

System finansowy- zespół logicznie powiązanych ze sobą

instytucji, instrumentów, norm prawnych i zasad

umożliwiających nawiązywanie stosunków finansowych

opartych na krążeniu siły nabywczej w gospodarce

•Perspektywa funkcjonalna systemu

finansowego

Funkcje finansowe są bardziej trwałe niż instytucje finansowe

Formy instytucjonalne są następstwem funkcji

11

Funkcje systemu

finansowego

Transfer zasobów pieniężnych w

czasie i przestrzeni

Zarządzanie ryzykiem (transformacja

ryzyka)

Rozliczanie i regulowanie płatności

Dostarczanie informacji cenowej

Koncentracja aktywów finansowych i

ich efektywny podział

12

Bariery informacyjne ograniczające

wypełnianie funkcji przez system finansowy

Asymetria informacji – zakres informacji

stojącej do dyspozycji stron transakcji

finansowej nie jest jednakowy (np. inwestor na

rynku kapitałowym)

Negatywna selekcja – podmioty obarczone

większym ryzykiem są bardziej aktywne w

poszukiwaniu partnerów do transakcji; rośnie

prawdopodobieństwo, iż udostępniający wolne

środki pieniężne wybierze partnera, który nie

dotrzyma warunków (np. kredyt bankowy)

Pokusa nadużycia – większa niefrasobliwość w

dysponowaniu środkami, które nie są

własnością inwestora (np. fundusz

inwestycyjny)

13

Cechy dobrego systemu

finansowego

„zdrowe” finanse publiczne i

zarządzanie długiem publicznym

stabilne stosunki pieniężne

różnorodność banków i innych

pośredników finansowych

sprawność banku centralnego

stabilizującego warunki monetarne

dobrze funkcjonujący rynek papierów

wartościowych

14

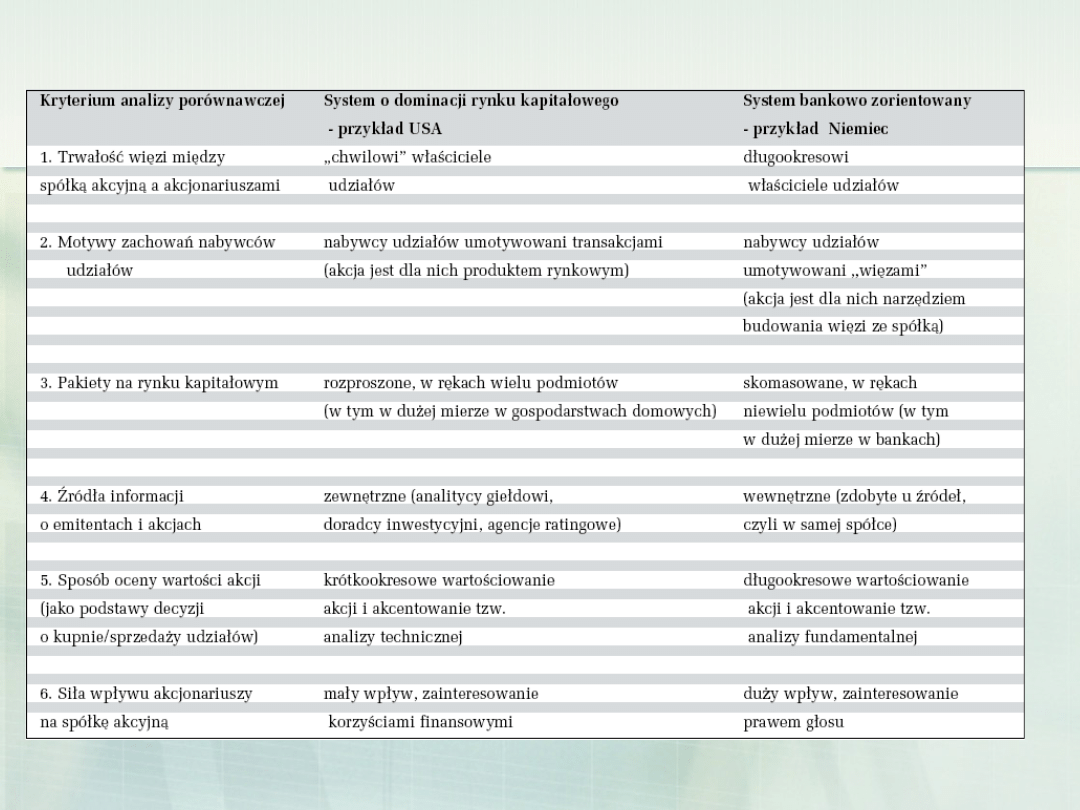

System bankowo zorientowany a system rynkowo zorientowany

Glass-Steagall Act (1933); Gramm-Leach-Bliley Act (1999)

15

Przeczytać:

Z. Bodie, R. C. Merton, Finanse,

rozdział 2

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

Wyszukiwarka

Podobne podstrony:

podstawy finansˇw wyk 3

PODSTAWY FINANSĂ“W WYKĂ…ÂADY I ROK

podstawy finansˇw wyk 3

wyk ad VIII - tablica 1, Zarządzanie WSB Poznań (licencjat), II semestr, Podstawy finansów - dr Jani

wyk ad VIII - tablica 2, Podstawy finansów - dr Janina Kotlińska

wyk ad VIII - tablica 3, Zarządzanie WSB Poznań (licencjat), II semestr, Podstawy finansów - dr Jani

wyk ad X - tablica 1, Podstawy finansów - dr Janina Kotlińska

wyk ad VI - tablica 1, Zarządzanie WSB Poznań (licencjat), II semestr, Podstawy finansów - dr Janina

Podstawy finansów 2008, Wykład II

Podstawy finansów 2008, wykład V

PODSTAWY FINANSÓW WYKŁADY I ROK 2

wykład V - tabela 3 - cele polityki fiskalnej, Podstawy finansów - dr Janina Kotlińska

Pytania egzaminacyjne 2011, uczelnia, Podstawy finansów wykłady

więcej podobnych podstron