1

Departament Operacyjno-

Rachunkowy

Wybrane aspekty

gospodarki finansowej

Narodowego Banku

Polskiego

2

Ramy prawne rachunkowości Narodowego Banku

Polskiego

USTAWA

z dnia 29 sierpnia 1997 r.

o Narodowym Banku Polskim

Art. 68 ust. 3

Zasady rachunkowości NBP, wzór bilansu, rachunku

zysków

i strat oraz zawartość informacji dodatkowej określa

Rada

[Polityki Pieniężnej]

.

Art. 67

Zasady rachunkowości NBP powinny odpowiadać

standardom stosowanym w Europejskim Systemie

Banków Centralnych.

3

Ramy prawne rachunkowości Narodowego Banku

Polskiego

Art. 68 ust. 3

Zasady rachunkowości NBP, wzór bilansu, rachunku zysków

i strat oraz zawartość informacji dodatkowej określa Rada.

Art. 67

Zasady rachunkowości NBP powinny odpowiadać standardom

stosowanym w Europejskim Systemie Banków Centralnych.

UCHWAŁA NR 16/2003

RADY POLITYKI PIENIĘŻNEJ

z dnia 16 grudnia 2003 roku

w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i

strat Narodowego Banku Polskiego

WYTYCZNE

EUROPEJSKIEGO BANKU CENTRALNEGO

z dnia 5 grudnia 2002 r. (10 listopada 2006 r.)

w sprawie ram prawnych rachunkowości i sprawozdawczości finansowej w

Europejskim Systemie Banków Centralnych

4

Podstawowe założenia rachunkowości NBP

• Rzeczywistość gospodarcza i

przejrzystość

• Zasada ostrożności:

Asymetryczne ujmowanie efektów wyceny

kursowej / cenowej

Zakaz nettowania efektów wyceny

kursowej / cenowej między zasobami

papierów wartościowych / walut obcych

5

Wynik finansowy NBP

Wynik finansowy NBP ustalany

jest na dzień bilansowy.

Zgodnie z § 8 ust. 2

Uchwały Nr 16/2003 RPP,

Uchwały Nr 16/2003 RPP,

dniem bilansowym jest

dniem bilansowym jest 31 grudnia.

6

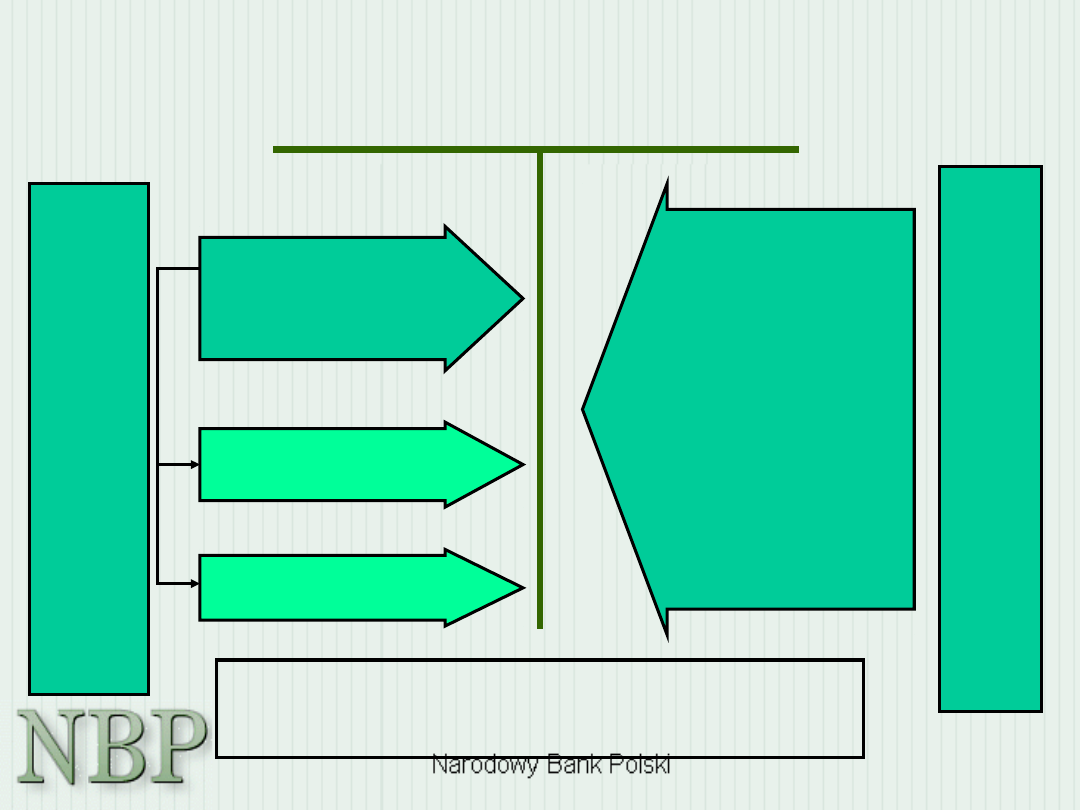

Zasady ustalania wyniku finansowego NBP na koniec

roku obrotowego (31 grudnia)

Wynik finansowy NBP

K

O

S

Z

T

Y

P

R

Z

Y

C

H

O

D

Y

Ze względu na wysoką zmienność kursów złotego do walut

obcych oraz zagranicznych stóp procentowych przewidywania

wielkości wyniku finansowego na koniec roku obrotowego

obarczone są wysokim ryzykiem niepewności

Przychody z/t odsetek

dyskonta

i premii

Przychody z operacji

finansowych

Przychody z/t opłat i

prowizji

Przychody z/t akcji i

udziałów

Pozostałe przychody

Koszty odsetek

dyskonta i premii

Koszty operacji

finansowych

Koszty opłat i prowizji

Koszty działania NBP

Koszty amortyzacji

- ujemne niezr. różnice kursowe

- ujemne niezr. różnice cenowe

- koszty utw. rezerwy na r. kursowe

w tym w dniu bilansowym:

7

Planowanie wyniku finansowego NBP

Zgodnie z art. 64 Ustawy o NBP,

Narodowy

Bank

Polski

prowadzi

gospodarkę finansową na podstawie

rocznego planu finansowego.

Plan ten (w tym planowany poziom wyniku

finansowego NBP) jest uchwalany przez

Zarząd NBP (art. 17 ust. 4 pkt 6 ustawy) i

zatwierdzany

przez

Radę

Polityki

Pieniężnej (art. 12 ust. 2 pkt 4 ustawy).

8

Wynik finansowy NBP

Zmienność wyniku finansowego w

znaczącej mierze zależy od czynników

zewnętrznych:

• kursu złotego do walut obcych

• zagranicznych stóp procentowych

Wysoka zmienność wymienionych czynników

(szczególnie kursu złotego do walut obcych)

powoduje, że przewidywanie w trakcie

trwania

roku

obrotowego

wyniku

finansowego

jest

obarczone

dużą

niepewnością.

9

Wynik finansowy NBP

Wielkość wyniku finansowego NBP determinują:

• wynik z tytułu odsetek, dyskonta i premii

(wynika

z

zarządzania

rezerwami

walutowymi,

prowadzonej

przez

bank

centralny polityki pieniężnej oraz z pełnionej

przez NBP funkcji banku budżetu państwa

oraz banku banków)

• wynik z operacji finansowych

10

Wynik z operacji finansowych obejmuje

głównie :

•

Wynik na zrealizowanych dodatnich lub

ujemnych różnicach kursowych, stanowiących

rezultat transakcji sprzedaży walut obcych

•

Wynik na zrealizowanych różnicach cenowych,

obejmujący przychody i koszty z obrotu

zagranicznymi papierami wartościowymi

(różnice pomiędzy ceną kupna i ceną

sprzedaży)

•

Koszty niezrealizowane z wyceny kursowej

aktywów i zobowiązań w walutach obcych

•

Koszty utworzenia rezerwy na ryzyko zmian

kursu złotego do walut obcych w NBP

11

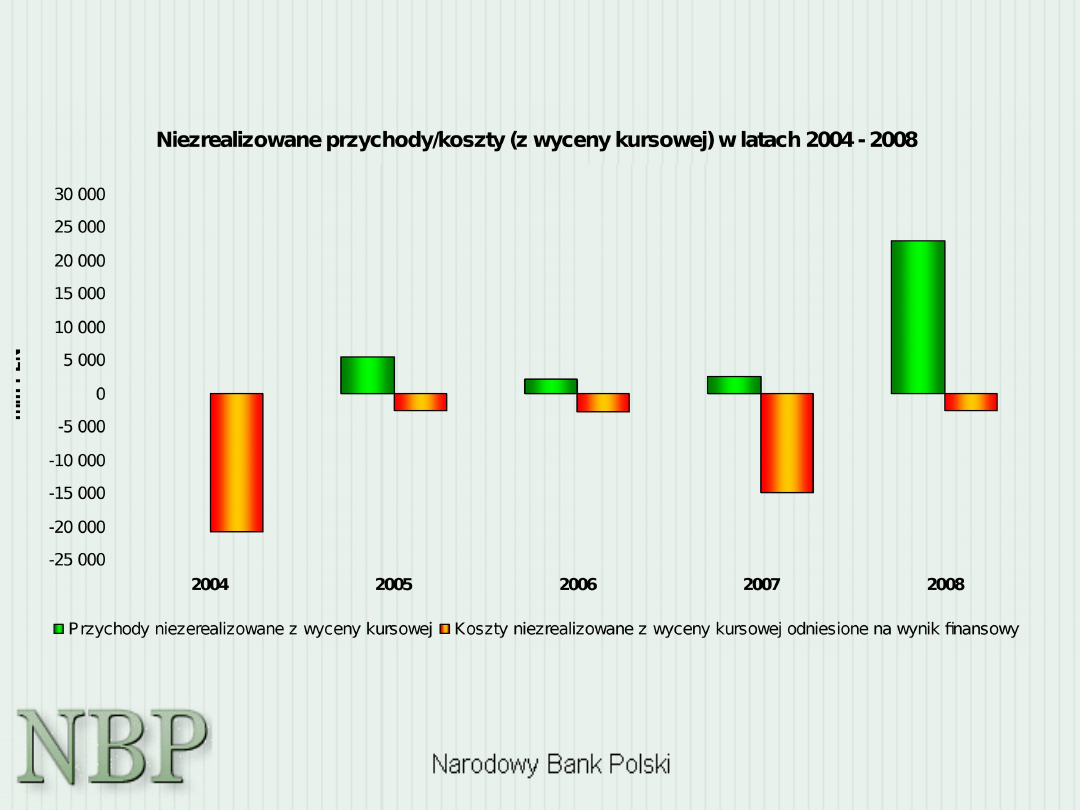

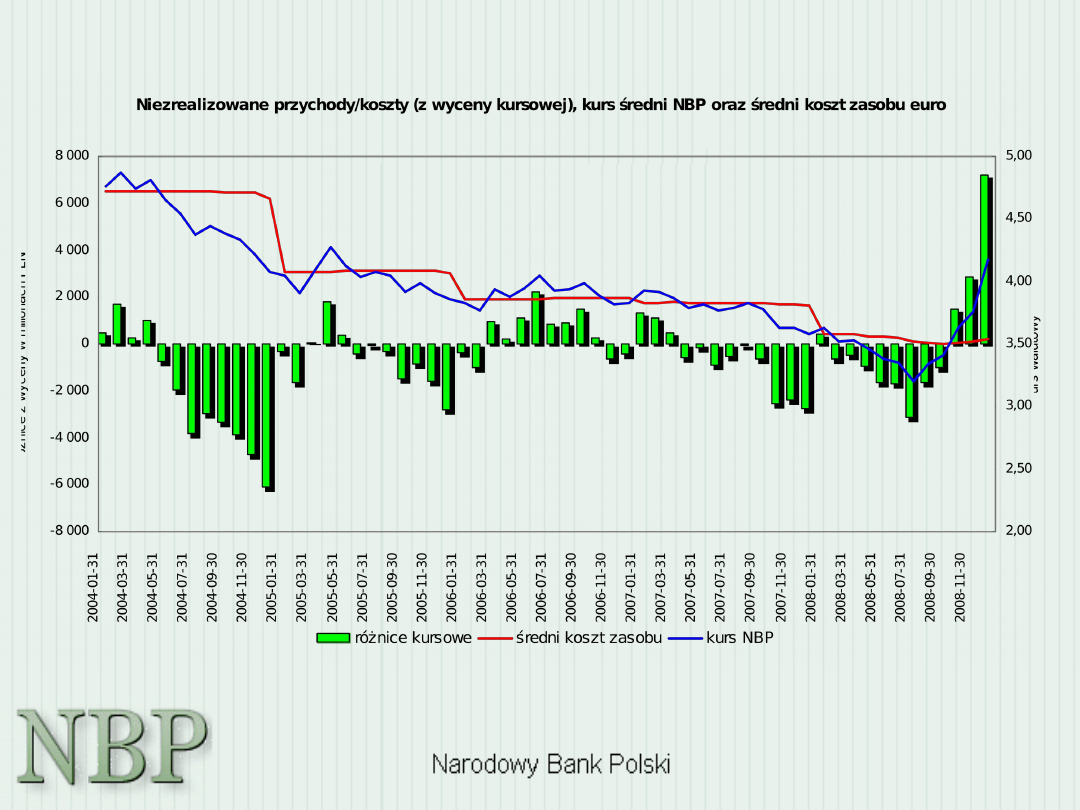

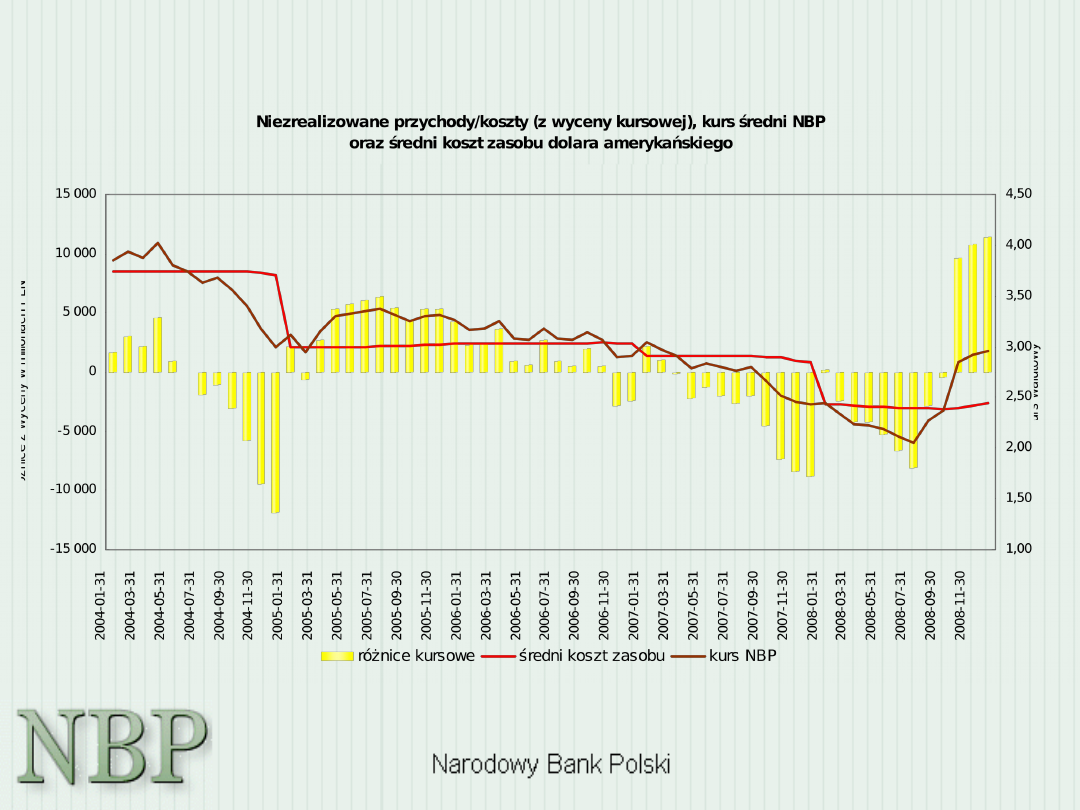

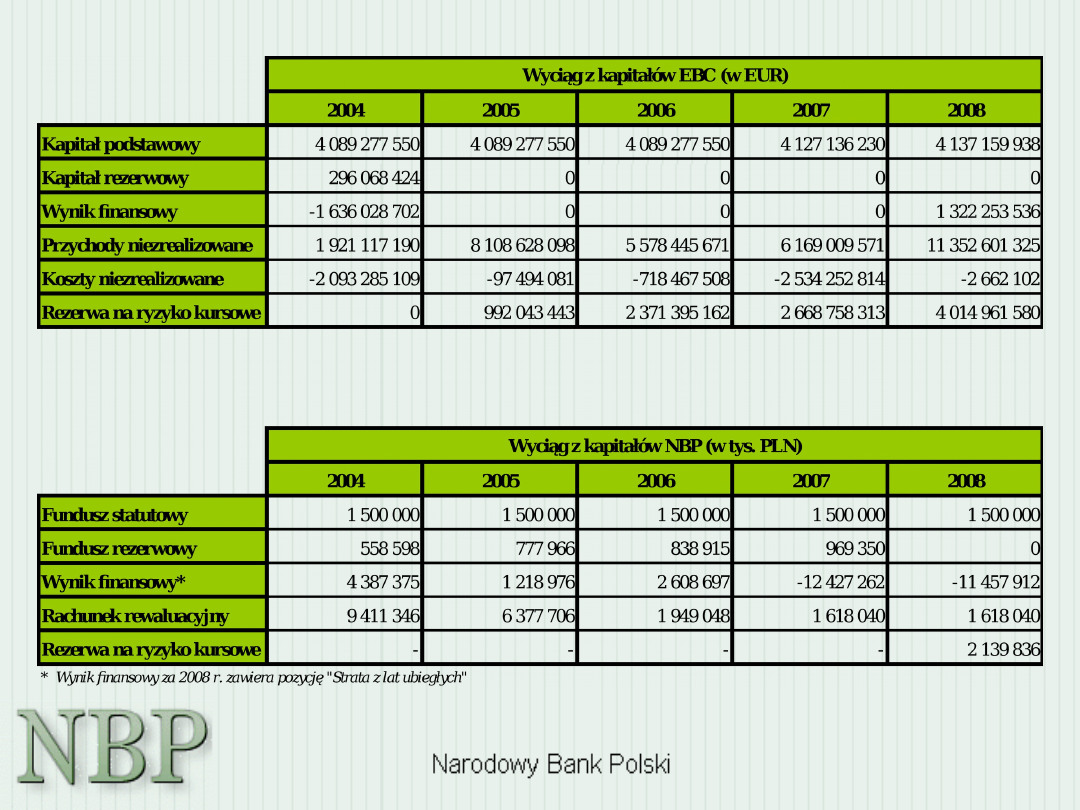

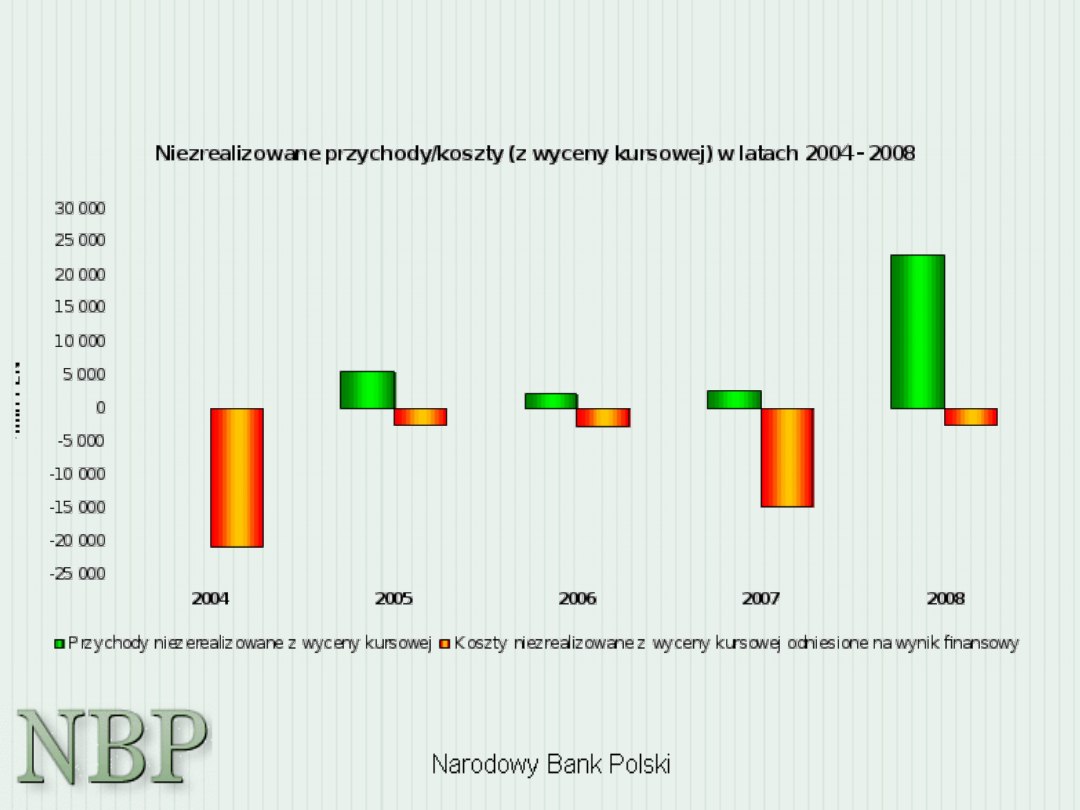

Niezrealizowane przychody/koszty (z wyceny kursowej)

•

Niezrealizowane przychody/koszty (z wyceny kursowej) = przychody lub koszty

powstałe z wyceny posiadanych przez NBP zasobów walut obcych. Wynikają one z

różnicy między wartością zasobów walut obcych obliczoną według kursu średniego NBP

a ich wartością obliczoną według średniego kosztu zasobu (uśrednionego kosztu

pozyskania zasobów walutowych)

•

W ciągu roku obrotowego niezrealizowane przychody/koszty (z wyceny

kursowej) są ujmowane w bilansie

•

Na koniec roku obrotowego asymetryczne ujęcie niezrealizowanych

przychodów/kosztów (z wyceny kursowej):

koszty niezrealizowane zalicza się w dniu bilansowym do wyniku finansowego

(zasada ostrożności)

przychody niezrealizowane wykazuje się w dniu bilansowym w pasywach bilansu

jako różnice z wyceny

12

Wycena kursowa na dzień bilansowy - przykład

liczbowy

Stan wyjściowy – przed dokonaniem wyceny

kursowej

BILANS NBP (w PLN)

Aktywa

Pasywa

Waluta obca (100USD)

310

Inne aktywa

40

Pieniądz w obiegu

300

Różnice z wyceny

(przychody

niezrealizowane)

0

Fundusze własne

50

Wynik finansowy

0

Aktywa ogółem

350

Pasywa ogółem

350

Dla uproszczenia przyjęto, że NBP posiada 100

USD zakupione za 310 PLN (średni koszt zasobu

USD = 3,1)

13

Wycena kursowa - Deprecjacja PLN względem USD

Kurs średni NBP USD: 3,15; przy średnim koszcie zasobu

USD: 3,1

BILANS NBP (w PLN)

Aktywa

Pasywa

Przed

wyceną

Po

wycen

ie

Przed

wyceną

Po

wycen

ie

Waluta obca (100USD)

310

Inne aktywa

40

315

40

Pieniądz w obiegu

300

Różnice z wyceny

(przychody

niezrealizowane)

0

Fundusze własne

50

300

5

50

Wynik finansowy

0

0

Aktywa ogółem

350

35

5

Pasywa ogółem

350

35

5

14

Wycena kursowa - Aprecjacja PLN względem USD

Kurs średni NBP USD: 3,05; przy średnim koszcie zasobu

USD: 3,1

BILANS NBP (w PLN)

Aktywa

Pasywa

Przed

wyceną

Po

wycen

ie

Przed

wyceną

Po

wycen

ie

Waluta obca (100USD)

310

Inne aktywa

40

305

40

Pieniądz w obiegu

300

Różnice z wyceny

(przychody

niezrealizowane)

0

Fundusze własne

50

300

0

50

Wynik finansowy

0

-5

Aktywa ogółem

350

34

5

Pasywa ogółem

350

34

5

15

16

17

18

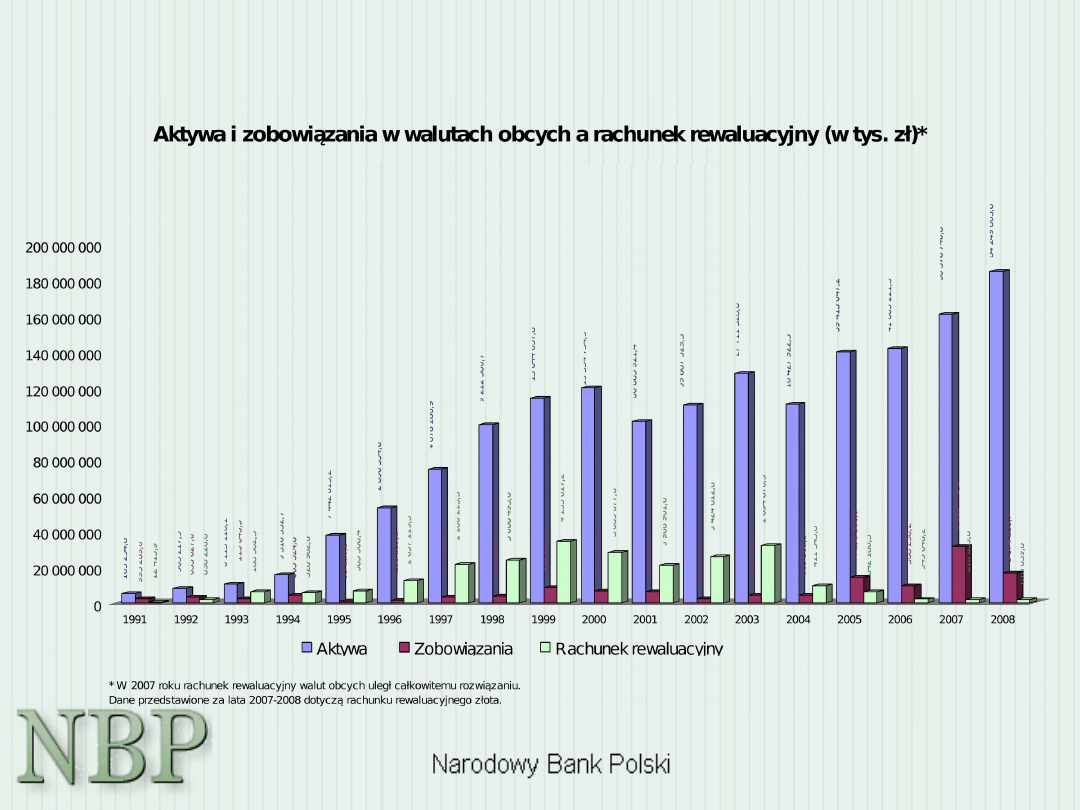

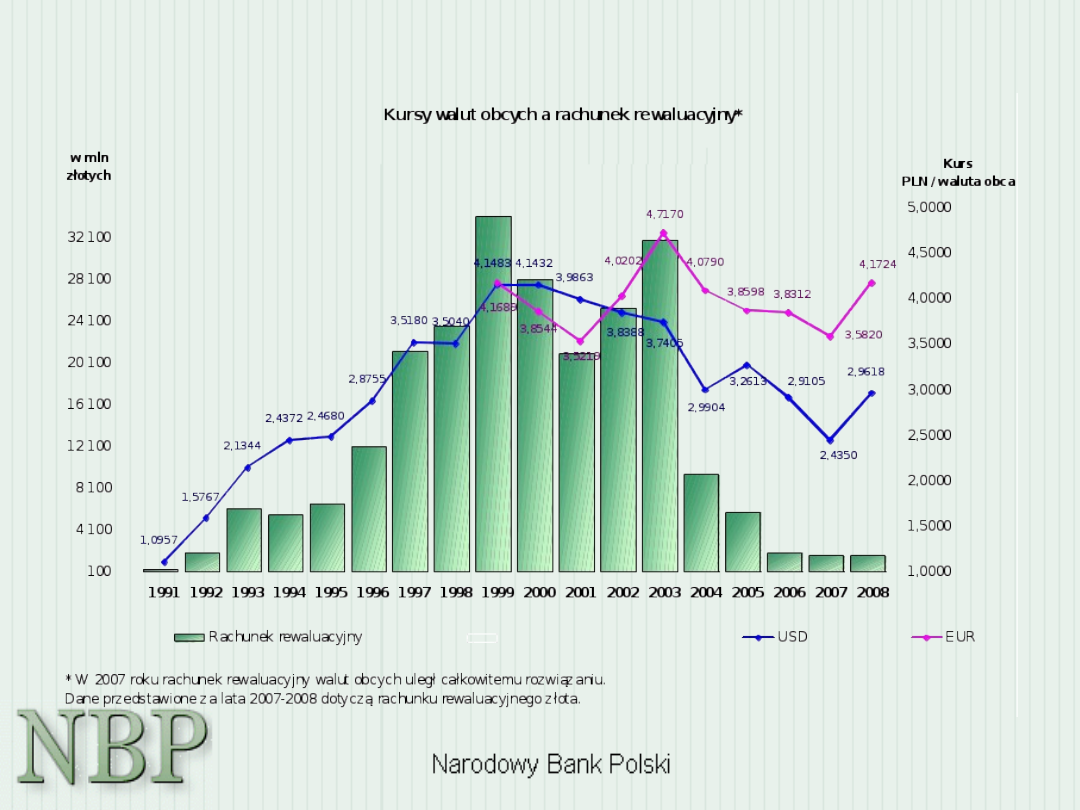

Rachunek rewaluacyjny jako zabezpieczenie przed

ryzykiem kursowym

• Rezerwa rewaluacyjna została utworzona w 1991 r. zgodnie z zaleceniami

ekspertów Międzynarodowego Funduszu Walutowego. Misja MFW

rekomendowała, aby NBP

nie ujmował w wyniku finansowym przychodów z przeliczenia waluty obcej

na złote.

• W wyniku przyjętych rozwiązań utrzymująca się przez wiele lat deprecjacja

złotego sprawiała, że wzrost równowartości złotowej aktywów walutowych

banku (przychody niezrealizowane) był zapisywany po stronie pasywów

bilansu, jako wzrost rezerwy rewaluacyjnej.

Z kolei wzmocnienie złotego, i spadek równowartości złotowej aktywów

walutowych

(koszty niezrealizowane), zmniejszały poziom tej rezerwy.

• Na skutek harmonizacji zasad rachunkowości NBP ze standardami

stosowanymi

w ESBC, kwota rezerwy rewaluacyjnej została przeksięgowana na

rachunek rewaluacyjny.

• Rachunek rewaluacyjny był rozwiązywany z tytułu sprzedaży walut obcych

za złote

oraz zmniejszany kosztami niezrealizowanymi.

• W 2007 r. rachunek rewaluacyjny walut obcych uległ całkowitemu

rozwiązaniu.

• Wyczerpanie rachunku rewaluacyjnego spowodowało, iż NBP pozostał bez

podstawowego zabezpieczenia przed skutkami ryzyka kursowego.

19

Rachunek rewaluacyjny jako zabezpieczenie przed

ryzykiem kursowym

20

Rachunek rewaluacyjny jako zabezpieczenie przed

ryzykiem kursowym

21

Ramy prawne

Rezerwa na pokrycie ryzyka zmian kursu złotego do

walut obcych

USTAWA

z dnia 29 sierpnia 1997 r.

o Narodowym Banku Polskim

A

rt. 65 ust. 3

NBP tworzy rezerwę na pokrycie ryzyka zmian kursu złotego do

walut obcych. Zasady tworzenia i rozwiązywania tej rezerwy

określa Rada [Polityki Pieniężnej].

UCHWAŁA NR 9/2006 RADY POLITYKI PIENIĘŻNEJ

z dnia 19 grudnia 2006 roku

w sprawie zasad tworzenia i rozwiązywania rezerwy na pokrycie ryzyka

zmian kursu złotego do walut obcych w Narodowym Banku Polskim

WYTYCZNE EUROPEJSKIEGO BANKU CENTRALNEGO nie

regulują zasad tworzenia i rozwiązywania rezerwy na ryzyko

kursowe pozostaje

to w zakresie decyzji poszczególnych banków centralnych ESBC

22

Ramy prawne

Rezerwa na pokrycie ryzyka zmian kursu złotego do

walut obcych

UCHWAŁA NR 9/2006 RPP

• Odwołuje się do rozwiązań stosowanych przez EBC w zakresie tworzenia

rezerwy na ryzyko kursowe, stopy procentowej i cen złota w bilansie

EBC

ale:

• Nie uzależnia wysokości rezerwy od wysokości kapitału NBP

(rozwiązanie przyjęte przez EBC), ze względu na:

- niższy poziom kapitału NBP w stosunku do kapitału EBC

- brak możliwości pokrywania straty NBP zyskami z lat kolejnych

(zgodnie z Art. 33.2 Statutu ESBC „w przypadku strat poniesionych przez EBC deficyt

może

być potrącony z ogólnego funduszu rezerwowego EBC i, jeżeli będzie to

konieczne (…) z dochodów pieniężnych odpowiedniego finansowego roku

obrachunkowego…”)

23

24

•

Zasady dotyczące funduszy własnych NBP reguluje Ustawa o NBP

•

Funduszami własnymi NBP są (31.12.2008):

fundusz statutowy: 1.500.000.000 zł

fundusz rezerwowy: 0 złotych (w 2008 r. kwota 969.350 tys.

złotych z funduszu rezerwowego została przeznaczona na pokrycie

straty NBP za 2007 r.)

•

95% zysku NBP jest odprowadzane do budżetu państwa

•

Na fundusz rezerwowy przeznaczane jest rocznie 5% zysku NBP

•

Fundusz rezerwowy może być przeznaczony wyłącznie na pokrycie

strat bilansowych NBP

•

Ustawa o NBP nie przewiduje innego sposobu pokrycia straty NBP, na

przykład zyskami z lat kolejnych

na 31 grudnia 2008 r. NBP

wykazuje stratę z lat ubiegłych (2007 r.) w wysokości 11,5 mld

złotych

Fundusze własne NBP

25

•

Rezerwa jest tworzona, aktualizowana co do wysokości na dzień

bilansowy

•

Rezerwę tworzy się w ciężar kosztów, natomiast rozwiązuje na

dobro przychodów

•

Tworzenie rezerwy nie może powodować dla NBP ujemnego

wyniku finansowego roku bieżącego

•

Przy oszacowaniu kwoty rezerwy uwzględnia się w szczególności:

a)

wielkość zasobów walut obcych obarczonych ryzykiem

zmian kursu

złotego do walut obcych

b)

ocenę ryzyka zmian kursu złotego do walut obcych,

opartą na ogólnie

akceptowanych i stosowanych konsekwentnie metodach

szacowania

ryzyka finansowego

c)

dotychczasowy i przewidywany stan rachunku

rewaluacyjnego oraz

przychody i koszty niezrealizowane, powstałe w wyniku zmian

kursu

złotego do walut obcych

Rezerwa na pokrycie ryzyka zmian kursu złotego

do walut obcych.

26

Przy zestawianiu przychodów niezrealizowanych z wielkością oszacowanego

ryzyka kursowego należy mieć na uwadze, że:

• oszacowane ryzyko kursowe określa maksymalną wielkość straty na całej pozycji

walutowej

• przychody niezrealizowane są wyliczane odrębnie dla każdego zasobu waluty obcej

• przychody niezrealizowane z wyceny kursowej jednej waluty obcej nie mogą

kompensować kosztów niezrealizowanych z wyceny kursowej na innej walucie

obcej

• przychody niezrealizowane z wyceny kursowej odzwierciedlają jedynie wzrost

równowartości w złotych poszczególnych walut obcych na dzień bilansowy i są

zmienną pozycją pasywów NBP, aktualizowaną przy każdej kolejnej wycenie

kursowej

• przychody niezrealizowane z wyceny kursowej nie mogą być z racji wysokiej

zmienności traktowane jako długookresowy bufor zabezpieczający

Rezerwa na pokrycie ryzyka zmian kursu złotego

do walut obcych a przychody niezrealizowane

27

28

Dziękuję bardzo za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

Bankowość I, gospodarka finansowa NBP

gospodarka finansowa NBP, Finanse

Gospodarka finansowa NBP id 193 Nieznany

Gospodarka finansowa NBP

WYBRANE PROBLEMY GOSPODARKI ŚWIATOWEJ, Studia - Finanse i Rachunkowość, Licencjat, Międzynarodowe St

problemy państw rozwijających się w gospodarce światowej Charakterystyka wybranych aspektówx

Wybrane aspekty badawcze Gospodarka Zarzadzanie Innowacje Tom2 red Ireneusz Miciula

Cw 3 patologie wybrane aspekty

Komisja Nadzoru Finansowego i NBP

Dziennik Ustaw Nr 6 poz. 27 ustawa o gospodarce finansowej przedsiebiorstw panstwowych, Administracj

gospodarka finansowa-wykłady (7 str), Finanse

FINANSE GOSPODARSTW3, Finanse Gospodarstw Domowych

więcej podobnych podstron