Finansowanie faz

cyklu życia

przesiębiorstwa

Cykl życia

przedsiębiorstwa

Zapotrzebowanie na kapitał i jego

struktura oraz dostępność

poszczególnych źródeł

finansowania zależą od czynników

wewnętrznych, wynikających z

poziomu rozwoju

przedsiębiorstwa i jego bieżącej

sytuacji ekonomiczno-finansowej.

Czynniki determinujące

zapotrzebowanie na kapitał

Wielkość przedsiębiorstwa i wysokość tworzonych

przepływów pieniężnych,

Rentowność prowadzonej działalności,

Możliwości rozwojowe i planowane nakłady

inwestycyjne,

Branża, w której działa przedsiębiorstwo,

Pozycja konkurencyjna,

Ryzyko operacyjne (zmienność wyniku operacyjnego

i salda operacyjnych przepływów pieniężnych),

Realizowana polityka podziału wypracowanego

zysku i wypłat dywidend,

Notowania przedsiębiorstwa na rynku

regulowanym.

Kształtowanie się tych czynników

jest ściśle uzależnione od fazy

cyklu życia, w jakiej znajduje się

przedsiębiorstwo.

Inna jest sytuacja małego,

niedawno utworzonego podmiotu,

inna dużego dojrzałego

przedsiębiorstwa o stabilnej pozycji

rynkowej.

Cykl życia

przedsiębiorstwa

Faza powstawania i

początkowego rozwoju,

Faza wzrostu,

Faza dojrzałości,

Faza schyłku działalności.

W sprawnie zarządzanych i

odnoszących sukcesy rynkowe

przedsiębiorstwach fazy wzrostu

przeplatają się z fazami

dojrzałości lub przedsiębiorstwo

stale znajduje się w fazie

wzrostu (ekspansji).

Faza powstawania i

początkowego rozwoju

Najtrudniejszy okres z punktu

widzenia źródeł pozyskania kapitału,

Firma wymaga stałego zewnętrznego

zasilania w kapitał, a jego źródła

(wewnętrzne i zewnętrzne) są bardzo

ograniczone.

Inwestycje finansowane wyłącznie

(lub znacząco) przez przedsiębiorcę

i jego rodzinę.

Faza powstawania i

początkowego rozwoju

Wysokie ryzyko operacyjne mierzone

zmiennością osiąganego wyniku

operacyjnego.

Działalność operacyjna i inwestycyjna

wymagają zewnętrznego finansowania.

Wysokie koszty operacyjne inicjowanej

działalności, w konfrontacji z

niewielkimi przychodami operacyjnymi –

przepływy pieniężne zazwyczaj ujemne

lub niewielkiej wartości.

Faza powstawania i

początkowego rozwoju

Wysoki potencjał wzrostu może

zachęcać zewnętrznych inwestorów

do inwestowania w kapitał nowego

podmiotu.

Duże ryzyko operacyjne oraz ujemne

przepływy pieniężne zniechęcają do

finansowania przedsiębiorstwa.

Firma pozyskuje głównie kapitał

własny (private equity).

Faza powstawania i

początkowego rozwoju

Kapitał wysokiego ryzyka (venture capital)

jest typowym rodzajem kapitału dla tej fazy

– zarówno na etapie tworzenia

(finansowanie „zasiewów”: seed financing),

jak i startu – start-up financing, oraz

początkowego rozwoju firmy – first-stage

financing.

Dawcy kapitału poszukują przedsiębiorstw

dających potencjalne możliwości

rozwojowe, o innowacyjnym produkcie,

usłudze lub innowacyjnej metodzie

wytwarzania.

Venture capital

Inwestorzy obejmują udziały w

przedsiębiorstwie i wspomagają

przedsiębiorców w zarządzaniu

innowacyjnym projektem lub tworzącym

je przedsiębiorstwem,

Inwestowany na okres kilku lat,

Wycofywany zazwyczaj w drugiej fazie

cyklu życia – fazie wzrostu – realizowana

jest wtedy wysoka oczekiwana stopa

zwrotu.

Faza powstawania i

początkowego rozwoju

Kapitał własny uzupełniony

zobowiązaniami wobec dostawców oraz

kredytami bankowymi, najczęściej

krótkoterminowymi.

Udział kredytów w finansowaniu

przedsiębiorstwa niewielki, a więc firmy

cechuje niskie ryzyko finansowe.

Przedsiębiorstwo nie osiąga zysków albo

nieznaczny dodatni wynik finansowy

reinwestowany w caości.

Faza powstawania i

początkowego rozwoju

Właściciele przedsiębiorstwa są dawcami

kapitału, a nie biorcami (w postaci

udziałów w zysku lub dywidend).

Wartość przedsiębiorstwa wynika

głównie z jego możliwości rozwojowych,

a nie osiągniętej pozycji rynkowej.

Wartość takiej firmy rzadko

weryfikowana na rynku regulowanym.

Faza wzrostu

Wysokie ryzyko operacyjne i duże

możliwości rozwojowe.

Gwałtownie rosną przychody ze

sprzedaży, wzrasta rentowność

sprzedaży i pojawiają się dodatnie

operacyjne przepływy pieniężne

netto, które są przeznaczane na

finansowanie utrzymujących się na

wysokim poziomie nakładów

inwestycyjnych.

Faza wzrostu

Przedsiębiorstwo ma bardzo duże

zapotrzebowanie na kapitał ze

źródeł zewnętrznych.

Dostępny jest drogi kredyt

bankowy, droga jest również

emisja papierów wartościowych.

Udział zadłużenia w finansowaniu

działalności jest niewielki.

Faza wzrostu

Przedsiębiorstwo finansowane jest

głównie kapitałem własnym,

Poszerza się znacznie grono inwestorów i

zmienia się struktura właścicielska,

Zmniejsza się udział przedsiębiorców

tworzących podmiot.

Kapitał własny dostarczają także

fundusze inwestycyjne, poszukujące

lokat, których wartość szybko wzrasta

(fundusze agresywnego wzrostu).

Faza wzrostu

Na końcu fazy dochodzi do wyjścia private

equity/venture capital, jest on

zastępowany kapitałem własnym

pozyskanym na rynku regulowanym, lub

od inwestora strategicznego.

Wejście na rynek regulowany wymaga

wspomagania finansowego do czasu emisji

nowych akcji.

Kapitał może być pozyskiwany w formie

pożyczek, np.. Pomostowych (bridge-

financing) od właścicieli przedsiębiorstwa

– udziałowców lub innych inwestorów.

Faza wzrostu

Wiele przedsiębiorstw wykorzystuje

kapitał zamienny (hybrydowy).

Inwestorzy liczą na realizację

zysków kapitałowych, gdyż wypłaty

dywidend są niewielkie lub nie

występują.

Ceny akcji rosną szybciej niż ich

zyski, a więc wskaźniki rynkowe

utrzymują się na wysokim poziomie.

Faza dojrzałości

Sytuacja ekonomiczno-finansowa

przedsiębiorstwa stabilizuje się.

Zrealizowane inwestycje przynoszą

oczekiwane efekty.

Przychody ze sprzedaży oraz

rentowność działalności są stabilne i

wysokie.

Przedsiębiorstwo wypracowuje

dodatnie przepływy pieniężne.

Faza dojrzałości

Zmniejsza się natężenie procesu

inwestycyjnego.

Inwestycje mają głównie charakter

odtworzeniowy i modernizacyjny.

Stabilizowanie się pozycji

przedsiębiorstwa na rynku

prowadzi do znacznego obniżenia

ryzyka operacyjnego.

Faza dojrzałości

Przedsiębiorstwo cechuje się znacznie

mniejszym zapotrzebowaniem na nowy

kapitał, szczególnie ze źródeł zewnętrznych.

Wzrost aktywów może być finansowany w

dużej mierze ze źródeł wewnętrznych (zyski

zatrzymane).

Wysoka rentowność sprzedaży oraz zdolność

do generowania nadwyżek pieniężnych

umożliwiają samofinansowanie działalności.

Faza dojrzałości

Właściciele kapitału z dawców stają

się biorcami.

Część zysków wypłacana jest w

postaci dywidend.

Większość przedsiębiorstw prowadzi

politykę stabilnym wypłat dywidend

(stałe lub rosnące w stałym tempie

dywidendy, stały udział wypłat

dywidend w zysku netto).

Faza dojrzałości

Wysoki jest poziom wskaźnika stopy dywidendy

(dywidenda na 1 akcję lub do ceny 1 akcji), a

zyski kapitałowe są niewielkie (niewielkie

zmiany notowań cen akcji – stabilizacja).

Wzrost udziału kapitału obcego, w związku ze

zmniejszeniem ryzyka operacyjnego.

Wypłaty dywidend zmniejszają zasoby kapitału

własnego i wymagają wsparcia długiem.

Stabilizacja sytuacji finansowej

przedsiębiorstwa zwiększa jego wiarygodność

kredytową (zmniejszenie oprocentowania

pożyczek i kredytów).

Faza dojrzałości

Dodatkowa emisja nowych akcji mogłaby

spowodować spadek cen akcji, więc

preferowane kredyty i pożyczki

(rozwodnienie kapitału własnego).

Wzrost wartości rynkowej

przedsiębiorstwa (wynikający z potencjału

rozwojowe) zostaje ograniczony.

Zarząd poszukuje innych czynników

wzrostu (zmiana struktury kapitału –

obniżenie WACC, zjawisko dźwigni

finansowej).

Faza dojrzałości

Wzrost zróżnicowania źródeł i form

kapitału obcego.

Przedsiębiorstwo zaciąga kredyty i

emituje papiery wartościowe o

różnym okresie wymagalności.

Niektóre pożyczki są priorytetowe w

stosunku do pozostałych

zobowiązań, inne zaś im

podporządkowane.

Faza dojrzałości

Wskaźniki rynkowe przedsiębiorstwa

utrzymują się na średnim poziomie.

Ceny akcji spółki są zazwyczaj

stabilne.

W strukturze właścicielskiej dominują

akcjonariusze zainteresowani stabilną

polityką wypłat dywidend (fundusze

zrównoważonego wzrostu, fundusze

dochodowe), a nie oczekujący

wysokich zysków kapitałowych.

Faza schyłkowa

Znaczne ograniczenie działalności

lub likwidacja przedsiębiorstwa.

Redukcja sprzedaży i jej

rentowności, zmniejszanie się

dodatnich przepływów pieniężnych

netto z działalności operacyjnej.

Przedsiębiorstwo często

odnotowuje nadwyżki kapitału

(brak potrzeb inwestycyjnych).

Faza schyłkowa

Nadmiar kapitału zwracany

właścicielom w postaci wysokich wypłat

dywidend albo przez wykup od

akcjonariuszy własnych akcji spółki w

celu ich umorzenia.

Transfer kapitału do właścicieli ułatwia

realokację kapitału z branż schyłkowych

do branż rozwojowych.

Przedsiębiorstwo nie znajduje

rentownych przedsięwzięć

inwestycyjnych.

Faza schyłkowa

Zmniejszenie aktywności przedsiębiorstwa

skutkuje zmniejszaniem poziomu

przychodów, a w konsekwencji

wyzbywaniem się aktywów.

Wykup i umorzenie własnych akcji

(operacje buy-back) powodują trwałe

zmniejszenie kapitału własnego i wzrost

udziału długu.

Zwiększa się ryzyko finansowe, a ryzyko

operacyjne jest stabilne lub zmniejsza się.

Faza schyłkowa

Ceny akcji zmniejszają się, a

wskaźnik ceny do zysku na 1 akcję

utrzymuje się na niskim poziomie.

Jedynym impulsem do wzrostu cen

akcji może być decyzja o ich

wykupie przez spółkę.

Nie realizuje się nowych emisji akcji

(małe zainteresowanie inwestorów

oraz brak zapotrzebowania na

dodatkowy kapitał właścicieli).

Faza schyłkowa

Udział długu wzrasta, a spłata kredytów

finansowana jest wzrostem kolejnych

zobowiązań.

Papiery dłużne emitowane przez

przedsiębiorstwo mają zwykle charakter

spekulacyjny (niskie ceny ratingowe) i

muszą być wysoko oprocentowane, aby

znaleźć nabywców.

Wykorzystywane są tzw. obligacje śmieciowe

(junk bonds) – papiery dłużne wysokiego

ryzyka.

Faza schyłkowa

Spadek wartości rynkowej

przedsiębiorstwa nie oznacza

jednoczesnego spadku korzyści dla

właścicieli.

Wycofywanie kapitału przez właściciele

(wysokie dywidendy, operacje wykupu

akcji własnych) pozwala na

przechwytywanie wartości

przedsiębiorstwa przez właścicieli

kosztem wierzycieli.

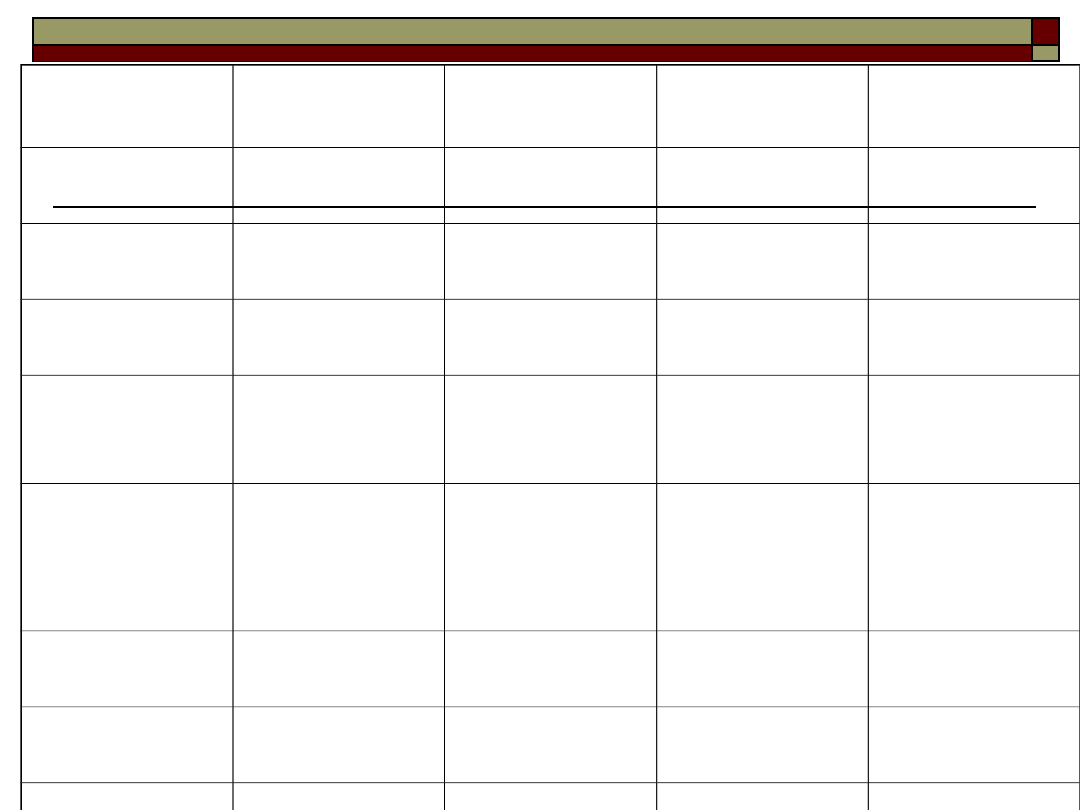

Czynniki /

Fazy cyklu

Powstawani

e

Wzrost

Dojrzałość

Schyłek

Ryzyko

operacyjne

Bardzo

wysokie

Wysokie

Średni/niski

e

Niskie

Możliwości

rozwojowe

Bardzo duże

Duże

Małe/średni

e

Brak

Rentowność

operacyjna

Ujemna/nisk

a

Rosnąca

dodatnia

Wysoka

dodatnia

Dodatnia

spadkowa

Przepływy

pieniężne

netto

Ujemne

Dodatnie/

Ujemne

Wysokie

dodatnie

Dodatnie

Źródła

finansowani

a

Kapitał

własny

Venture

capital

Kapitał

własny

Kapitał

zamienny

Kapitał obcy

kapitał

własny

Kapitał obcy

Zwrot

kapitału

własnego

Ryzyko

finansowe

Bardzo

niskie

Niskie

Średnie/wys

okie

Bardzo

wysoki

Wypłata

dywidend

Zerowe

Niskie

Wysoki

Bardzo

wysokie

Cena do

zysku na 1

akcję

Nie dotyczy

Wysoki

Średni

Niski

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

Cykl życia przedsiębiorstwa

PLAN ADAPTACJI DZIECKA DO WARUNKOW ZYCIA W PRZEDSZKOLU, Adaptacja dziecka w przedszkolu, adaptacja

11 Cykl zycia przedsiebiorstwai Nieznany (2)

12.10.2008 Finanse przedsiebiorstw CW - teresc zadan, Zarządzanie i marketing

Fazy życia kobiety i mężczyzny, zabawne

Rozwój dziecka w 10 miesiącu życia, ciąża tydzień po tygodniu, kalendarz rozwoju dziecka

FAZY ZYCIA KOBIETY, smieszne teksty

Podstawy zarządzania Franciszek Tomaszewski, zarzadz-10, STRUKTURA ORGANIZACYJNA PRZEDSIĘBIORSTWA

Wykład 10 - Projektowanie i wdrażanie przedsięwzięć inwestycyjnych, Studia - materiały, semestr 7, P

Istota życia u przedstawicieli filozofii

tydzień z życia przedszkolaka P7ZRQJO2H4OZPBAIQLXPBS3FXOUJJOTZGK46FFQ

10 Koszty działalności przedsiębiorstwa

3 Cykl życia przedsiębiorstwa

FIP wzory, FiR UE Wrocław, Finanse przedsiębiorstw

więcej podobnych podstron