Rachunek kosztów dla

inżynierów

Wprowadzenie

Dr inż. Eugeniusz Neumann

eneumann@wskiz.poznan.pl

2

Literatura

Drury Colin, Rachunek kosztów

wprowadzenie, PWN, Warszawa 1996

Kaplan R.S., Cooper R., Zarządzanie

kosztami i efektywnością, Oficyna

Ekonomiczna, Kraków 2002

Mantura W., Rachunkowość

przedsiębiorstw przemysłowych dla

menedżerów, WPP, Poznań 1996

Warnecke H., Bullinger H., Huchert R.,

Voegele A., Rachunek kosztów dla

inżynierów, PWE, Warszawa 1993

3

Nakład

Nakładem jest wszelkie nagromadzenie

wartości związane z działalnością podmiotu

gospodarczego. Wartość ta powstaje w wyniku:

Inwestycji (budynki, budowle, maszyny...)

Nagromadzenia materiałów i surowców (do procesów

głównych i pomocniczych, usługowych i zarządzania)

Badań rozwojowych

Szkolenia i podwyższania kwalifikacji załogi

Reklamy i form promocji wyrobów i firmy

Nakład powstaje niezależnie od zapłaty za

dostarczone wartości.

4

Koszt

Koszt jest to wartość zużytych środków

nagromadzonych (nakładów) w działalności firmy

(analizowanej jednostki gospodarczej)

Powstaje z chwilą całkowitego lub częściowego

przeniesienia wartości na produkty działalności firmy.

Przez koszty możemy rozumieć wyrażone w

pieniądzu zużycie dóbr i usług w pewnym okresie

czasu, związane z uzyskaniem efektów (wytworzenie

i sprzedaż produktów lub szeroko pojętych usług).

Kosztem nazywa się prezentowaną w mierniku

pieniężnym wycenę poświęcanej wartości

ekonomicznej.

5

Komponenty kosztów

Koszty to przede wszystkim ilościowo

wymierne zużycie dóbr (zarówno

elementów majątku trwałego jak i

obrotowego) jak i usług świadczonych przez

dostawców usług. Do kosztów zaliczamy

również wydatki związane z podatkami

lokalnymi lub ogólnopaństwowymi.

Podatki można przez daleko idącą analogię

potraktować jako usługi państwa na rzecz

społeczeństwa, a w tym również na rzecz

przedsiębiorstwa (usługi bezpieczeństwa

zewnętrznego i wewnętrznego, usługi w

zakresie rozstrzygnięcia sporów itp.).

6

Komponenty kosztów

Zużycie szeroko pojętych dóbr i usług musi być

wycenione w pieniądzu. Pieniądz pozwala sprowadzić

do wspólnego mianownika zużycie różnorodnych

czynników produkcji i dlatego można porównywać koszty

różnorodnych technologii i wybrać na tej podstawie taką

technologię, która pozwala wytworzyć dany produkt

najtaniej. Bardziej ogólnie możemy powiedzieć, że

koszty pozwalają podejmować racjonalne decyzje z

punktu widzenia celu jaki stawia sobie przedsiębiorstwo.

Koszty muszą dotyczyć pewnego okresu czasu

dlatego, że w praktyce życia gospodarczego ponosimy

nakłady (wycenione w pieniądzu zużycie dóbr i usług),

które dotyczą efektów, które uzyskamy w przyszłych

okresach (nakłady na opracowanie nowego modelu

samochodu).

7

Pojęcie rachunku kosztów

Rachunek kosztów jest nazwą stosowaną w

odniesieniu do dyscypliny naukowej oraz do

systemów objaśniających proces powstawania

kosztów w podmiotach mikroekonomicznych i

tworzących określone informacje o kosztach dla

procesów zarządzania.

Powstanie i rozwój rachunku kosztów, rozumianego

współcześnie jako system, należy wiązać z

okresem tworzenia się zasad gospodarki

kapitalistycznej i rozwojem tego systemu

gospodarczego. Początkowo rachunek kosztów w

przedsiębiorstwach prywatnych budowany był przez

księgowych praktyków, a w późniejszym czasie w

jego doskonaleniu uczestniczyli również teoretycy.

8

Definicja

Przez rachunek kosztów w praktyce

rozumie się całość operacji rachunkowych,

logicznych i innych dokonywanych w

związku z pozyskiwaniem, przetwarzaniem

oraz emisją informacji o kosztach i stratach

Jeśli koszty odgrywają zasadniczą rolę w

zarządzaniu przedsiębiorstwem, to

mówimy o metodzie zarządzania przez

koszty.

9

Rachunek kosztów jako

źródło informacji

Rozbudowana struktura rachunku kosztów umożliwiała

realizację stawianych przed nim zadań obejmujących

tworzenie informacji o kosztach, przychodach i wynikach

dla procesów planowania i kontroli w przedsiębiorstwie w

krótkim okresie oraz dla potrzeb sprawozdawczości rocznej

(bilans, rachunek zysków i strat). Sprostanie tym zadaniom

wymagało budowania w przedsiębiorstwach rachunku kosztów

opartego na rachunku kosztów zmiennych oraz rachunku

kosztów pełnych, co nadawało tym rachunkom charakter

mieszany.

Wielozadaniowy rachunek kosztów zintegrowany z

procesami zarządzania w krótkim okresie budowany był w

przedsiębiorstwach jako jeden z dziedzinowych

podsystemów informacyjnych przedsiębiorstwa. Wszystkie

modele rachunku kosztów zbudowane wcześniej w teorii i

praktyce, ze względu na ich znaczenie dla tworzenia systemów

informacyjnych przedsiębiorstw, określano często w

literaturze powojennej jako systemy.

10

Zakres

Rachunek kosztów to proces ustalania

kosztów prowadzenia działalności

gospodarczej, polegającej na wytwarzaniu

wyrobów, świadczeniu usług i wykonywaniu

funkcji

Przedmiot rachunku – koszty prowadzenia

działalności gospodarczej wymagającej

wykorzystania zasobów majątkowych firmy i

pracy ludzkiej

Podmiot rachunku – jednostki gospodarcze

prowadzące daną działalność gospodarczą

11

Cele rachunku kosztów

Dostarczanie informacji potrzebnych dla:

Ustalania kosztów wytworzenia wyrobów,

świadczonych usług

Obliczania uzyskanych efektów, wyników

Wartościowej wyceny zapasów

Ustalania cen sprzedaży produktów

Oceny efektywności gospodarowania

Kontroli działalności

Podejmowania decyzji bieżących i

strategicznych

12

Funkcje rachunku kosztów

Informacyjna. Tworzenie informacji

Rejestracyjna. Dokumentowanie wykorzystujące

podsystem ewidencyjny rachunkowości

Klasyfikacyjna. Ujmowanie kosztów na

odpowiednich kontach

Sprawozdawcza. Sporządzanie raportów,

sprawozdań dla różnych adresatów

Analityczna. Badanie i interpretacja informacji

Optymalizacyjna. Dokonywanie optymalnych

wyborów

Motywacyjna. Lepsze wykorzystanie

posiadanych zasobów

Kontrolna. Ocena stopnia realizacji zadań

13

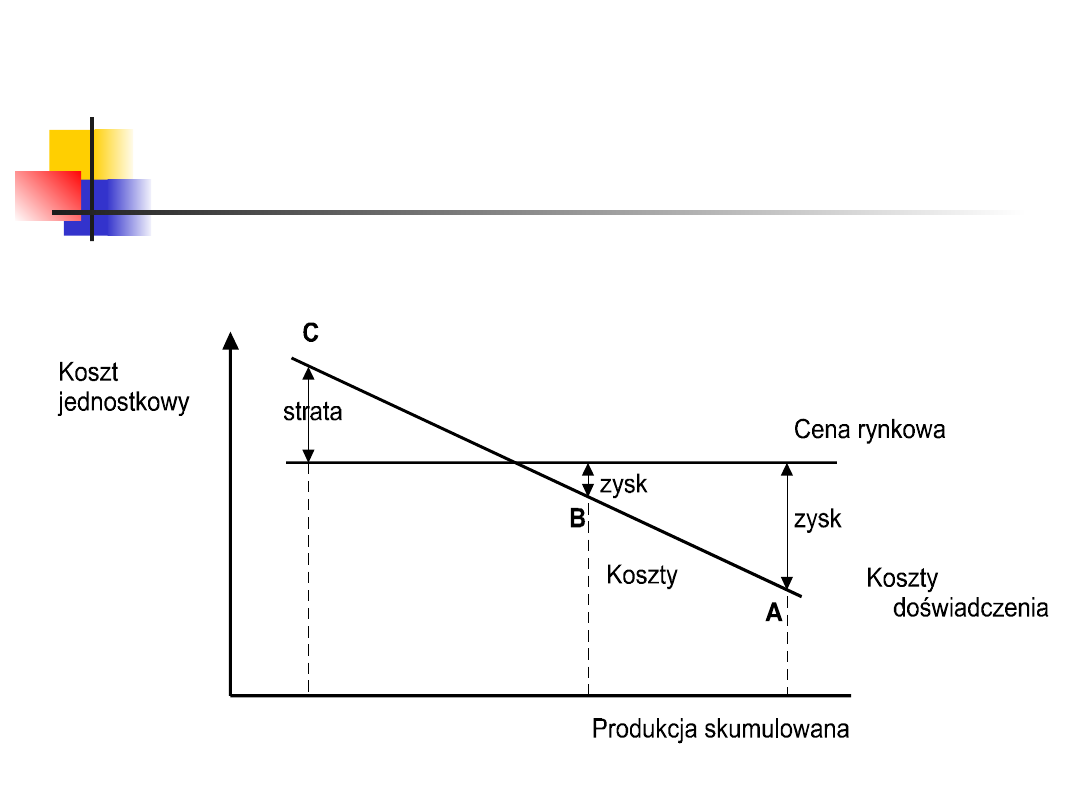

Doświadczenie a koszty

Rys. 1. Efekt doświadczenia

14

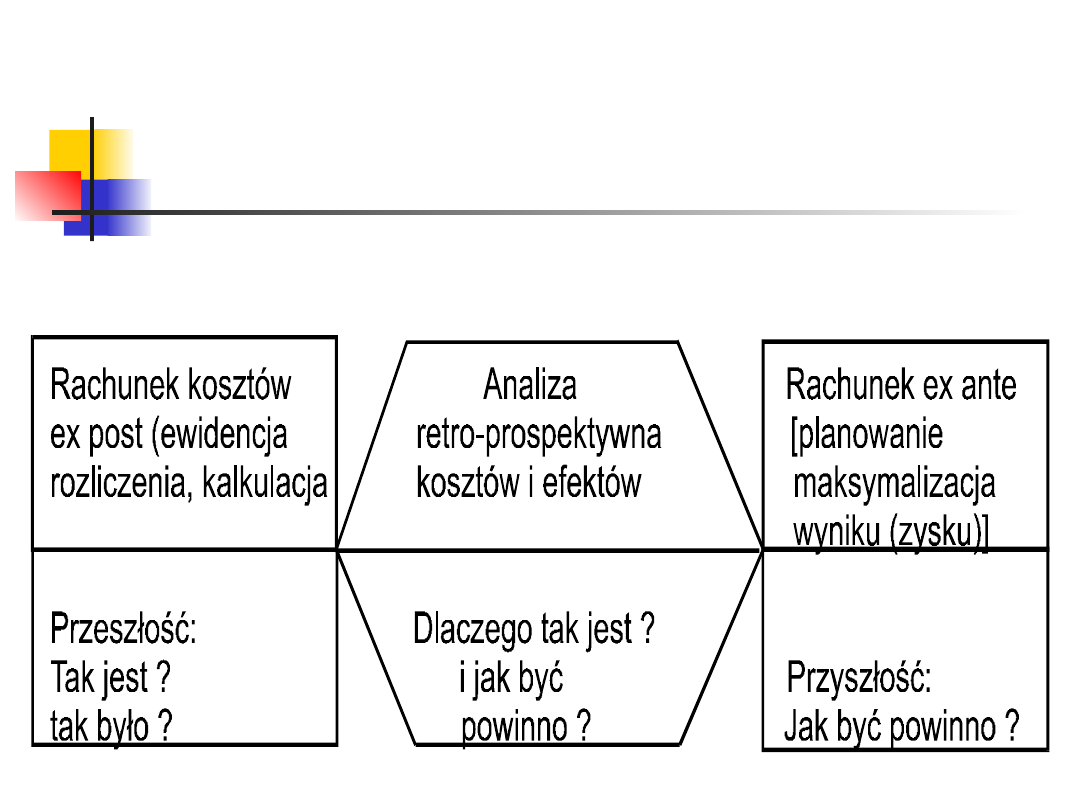

Aktywny rachunek

kosztów

Mechanizm działania walki konkurencyjnej zmusza

przedsiębiorstwo do wprowadzenia nowoczesnego

rachunku kosztów, który będzie sprzężony z procesami

planowania - realizacji - kontroli działalności w

przekroju poszczególnych produktów (tzw. nośników

kosztów - po co koszty zostały poniesione),

poszczególnych miejsc powstawania kosztów

(wydziały produkcji podstawowej i pomocniczej), ale

również koszty komórek zaopatrzenia i sprzedaży.

Aktywny rachunek kosztów może spełnić jedynie

swoje zadanie, gdy będzie się składał z:

planistycznego rachunku kosztów (i efektów).

retrospektywnego rachunku kosztów (i efektów),

analizy retro-prospektywnej kosztów i efektów.

15

Rachunek kosztów i

efektów

Rys. 2. Rachunek kosztów i efektów

16

Klasyfikacja kosztów

Koszty dla wyceny zapasów

Koszty produktu i okresu

Elementy kosztu produkcji

Kalkulacja zleceniowa i procesowa

Koszty dla podejmowania decyzji

Zachowanie kosztów

Koszty znaczące

Koszty „zapadłe”

Koszty utraconych korzyści

Koszty krańcowe i przyrostowe

Koszty dla kontroli

Zachowanie kosztów

Koszty kontrolowane i nie dające się kontrolować

17

Inne klasyfikacje rachunku

kosztów

Według kryterium klasyfikacji kosztów:

Według rodzaju

Według miejsc powstawania

Według nośników

Według zmienności

Według kryterium czasu:

Rachunek przeszłościowy (ex post,

aposterioryczny, historyczny)

Rachunek przyszłościowy (ex ante, aprioryczny)

Koszty postulowane (planowane, normatywne,

standardowe)

Koszty prognozowane

18

Inne kategorie kosztów

Koszty marginalne (krańcowe, graniczne) – przyrost

kosztu wywołany przyrostem produkcji

Koszty średnie (przeciętne) – to iloraz kosztów

całkowitych danego nośnika przez wielkość produkcji

Koszty przerobu – suma kosztów robocizny

bezpośredniej i kosztów wydziałowych

Koszty znaczące (istotne) i nieznaczące (nieistotne)

Koszty ciągnione – ponoszone w wyniku decyzji i

działań podjętych w poprzednich okresach (np.

amortyzacja)

Koszty utraconych korzyści – odzwierciedlają utratę

wartości związanych z alternatywnym i zaniechanym

sposobem działania

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

Wyszukiwarka

Podobne podstrony:

Rachunek kosztow dla inzynierow dr inz. Eugeniusz Neumann [ teoria] [ ściąga], rachKosztowDlaInz1, 1

Wykład 1 inżynierskie Wprowadzenie do zarządzania operacyjnego

O sprzedaży, Materiały dla inżyniera, Zarządzanie

8. Rachunek kosztów dla inżynierów, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

planck poprawka, studia, semestr II, SEMESTR 2 PRZYDATNE (od Klaudii), Od Górskiego, II semestr, Fiz

prace kontrolne dla inżynierów

PROJEKT RK NR 1, Rachunek kosztów dla inżynierów

spr3, studia, semestr II, SEMESTR 2 PRZYDATNE (od Klaudii), Od Górskiego, II semestr, Fizyka dla inż

Niepewnosci wahadlo, studia, semestr II, SEMESTR 2 PRZYDATNE (od Klaudii), Od Górskiego, II semestr,

Kodeks Etyki Dla Inżynierów

RACHUNEK KOSZTÓW DLA INŻYNIERÓW

test rachunkowosc-Notatek.pl, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, n

00 Aborcja dla Polek wprowadzona przez Hitlera 9 marca 1943

Fizyka dla inżynierów t.2

rachunek kosztow - cwiczenia 2, chomik, studia, Studia 3 rok, semestr v, rachunek kosztów dla inzyni

więcej podobnych podstron