ANALIZA

FIRMY „X”

PREZENTACJA FIRMY

„X”

Firma „X” istnieje na rynku od 1992 roku.

Zakres jej działalności obejmuje handel

wyrobami hutniczymi, płytami

warstwowymi i pokryciami dachowymi.

Bazę obrotu towarowego stanowią umowy

partnerskie z producentami, gwarantujące

terminową realizację zamówienia oraz

możliwość oferowania korzystnych cen i

warunków płatności. Odbiorcami firmy są

producenci, firmy handlowe i usługowe

oraz osoby fizyczne. Wieloletnie

doświadczenie i kompetentna obsługa

klienta pozwoliły zbudować silną pozycję

firmy nie tylko na rynku lokalnym.

Bardzo cenioną usługą jest bezpłatny

dowóz i rozładunek wyrobów do miejsca

wskazanego przez kupującego. Firma „X”

posiada bardzo dobre warunki

magazynowe wraz z zapleczem i

wyposażeniem i nie ustaje w poprawie

warunków pracy i obsługi klienta.

Co to jest analiza

finansowa?

To źródło informacji o firmie. Zajmuje się badaniem stanu i rozwoju szeroko rozumianych

finansów firmy. Opracowuje się ją w celu oceny stanu finansów, efektywności gospodarki

finansowej oraz oceny przedsięwzięć gospodarczych i decyzji finansowych. Jest ona

najpowszechniej wykorzystywaną spośród analiz działalności przedsiębiorstwa - użyteczna

jest bowiem nie tylko dla kierownictwa samego przedsiębiorstwa, ale także dla innych

podmiotów z różnych powodów zainteresowanych jego stanem. Wykorzystują ją wszelkiego

rodzaju instytucje kredytujące, aby ocenić ryzyko związane z udzieleniem pożyczki danemu

przedsiębiorstwu i aby następnie monitorować jego wypłacalność. W gospodarkach

rynkowych, w których własność coraz częściej oddzielona jest od zarządzania

przedsiębiorstwem, analiza finansowa jest często podstawowym źródłem informacji dla

właścicieli o stanie posiadanej przez nich spółki. Jest to szczególnie widoczne w przypadku

spółek publicznych, których akcje notowane są na giełdach papierów wartościowych. Wielu

spośród inwestorów giełdowych, np. fundusze inwestycyjne, domy maklerskie i banki

rozporządzające portfelami swoich klientów, posiada akcje dziesiątek a nawet setek spółek,

które są kupowane i sprzedawane zależnie od koniunktury na rynkach finansowych lub w

danych sektorach gospodarki oraz od kondycji finansowych samych spółek. Znaczącym

plusem analizy finansowej jest to, iż często wykorzystuje ona wskaźniki finansowe

wyrażone

w

wielkościach

względnych.

Umożliwia

to

porównywanie

danego

przedsiębiorstwa do innych z danej branży, a także badanie zmian w obrębie danego

przedsiębiorstwa w czasie, co jest bardzo użyteczne z punktu widzenia potencjalnych

inwestorów, mających do wyboru kilka inwestycji. Wybiorą oni tą, która najlepiej rokuje na

przyszłość.

Zastosowania analizy

finansowej

Rozbudowanie analizy finansowej oraz waga przywiązywana

do poszczególnych jej części są różne, zależnie od celu analizy

oraz podmiotu ją przeprowadzającego. Właściciele, tacy jak

akcjonariusze, koncentrują się na wskaźnikach rynku i

wartości firmy. Banki natomiast bacznie obserwują wskaźniki

wypłacalności, zdolności do obsługi długu oraz efektywności

inwestycji,

na

które

udzielają

kredytów.

Samo

przedsiębiorstwo z kolei interesuje się głównie płynnością

finansową i zdolnością obsługi długu, te wielkości są bowiem

kluczowe

w

codziennej

działalności.

Sporządzana

systematycznie, np. raz na kwartał, analiza finansowa jest

skutecznym narzędziem controllingu finansowego. Na jej

podstawie wykrywa się odchylenia wielkości finansowych od

planów, wykrywa się ich przyczyny oraz wprowadza korekty

mające na celu poprawę wyników w przyszłości.

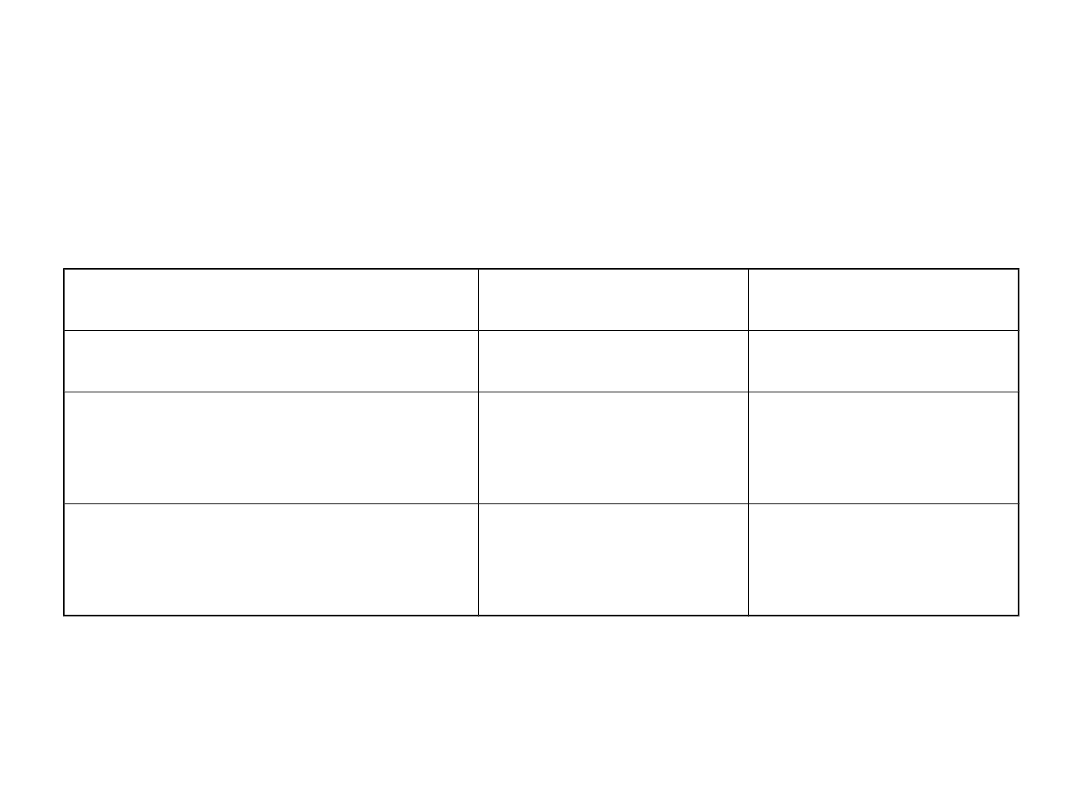

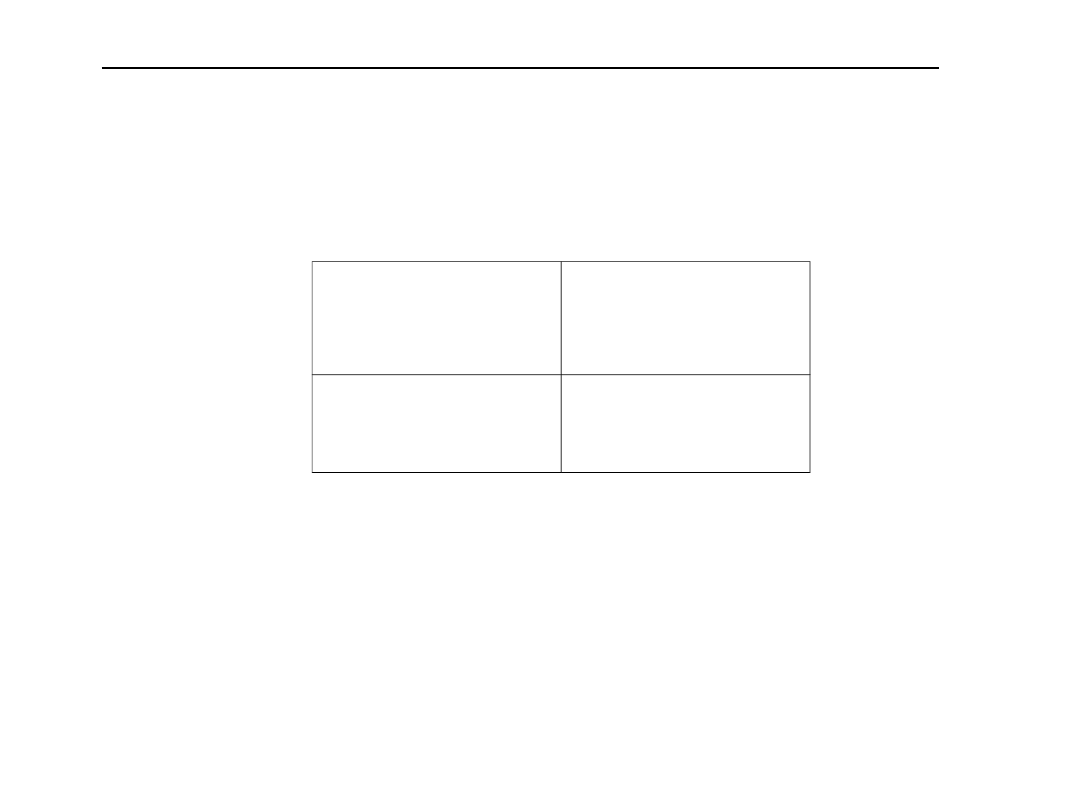

Struktura majątku

• Struktura majątku i jej analiza jest niezbędna

dla prawidłowego funkcjonowania

przedsiębiorstwa. W dużym stopniu sam

charakter jednostki kształtuje tą strukturę. Z

tej przyczyny wysoki udział majątku

trwałego występuje w przedsiębiorstwach

budowlanych, produkcyjnych i hotelarskich.

• Natomiast przedsiębiorstwa handlowe

charakteryzują się dużym udziałem majątku

obrotowego. Tak właśnie jest w naszym

przypadku.

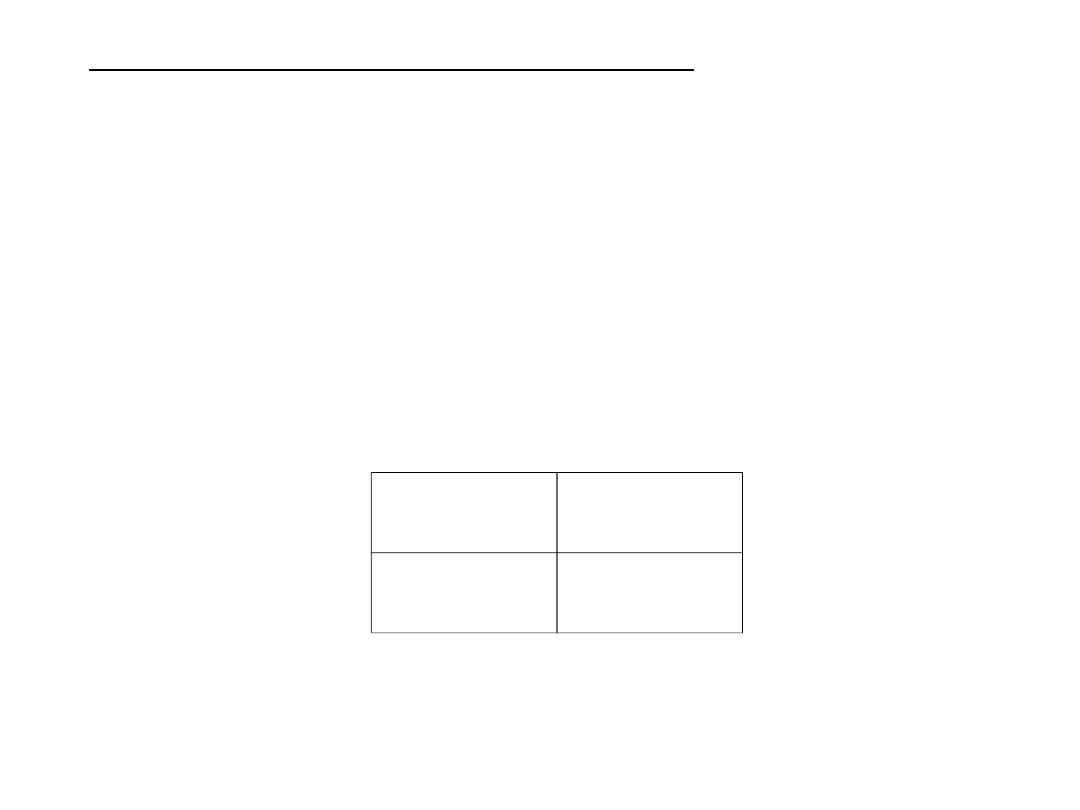

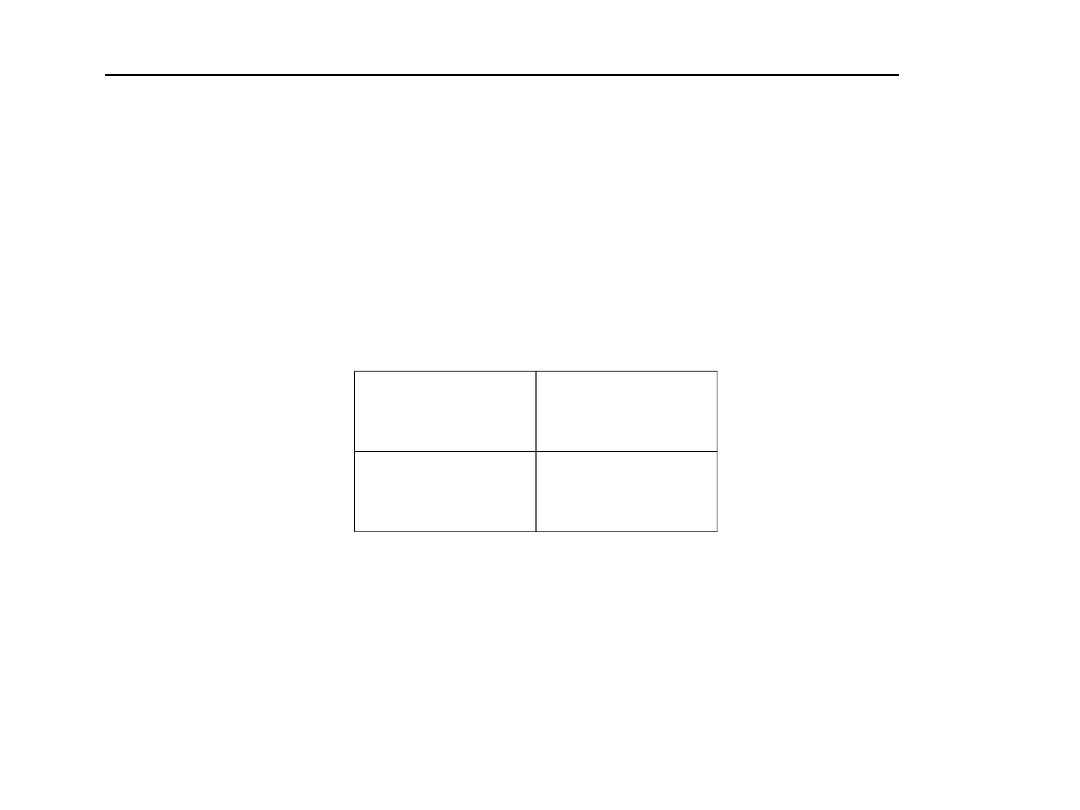

C.D. Struktura majątku

2004 r.

2005 r.

Aktywa trwałe

166972,3

98143,3

Aktywa obrotowe

6530993,

6

3520047,

7

Aktywa razem

6697965,

9

3618194

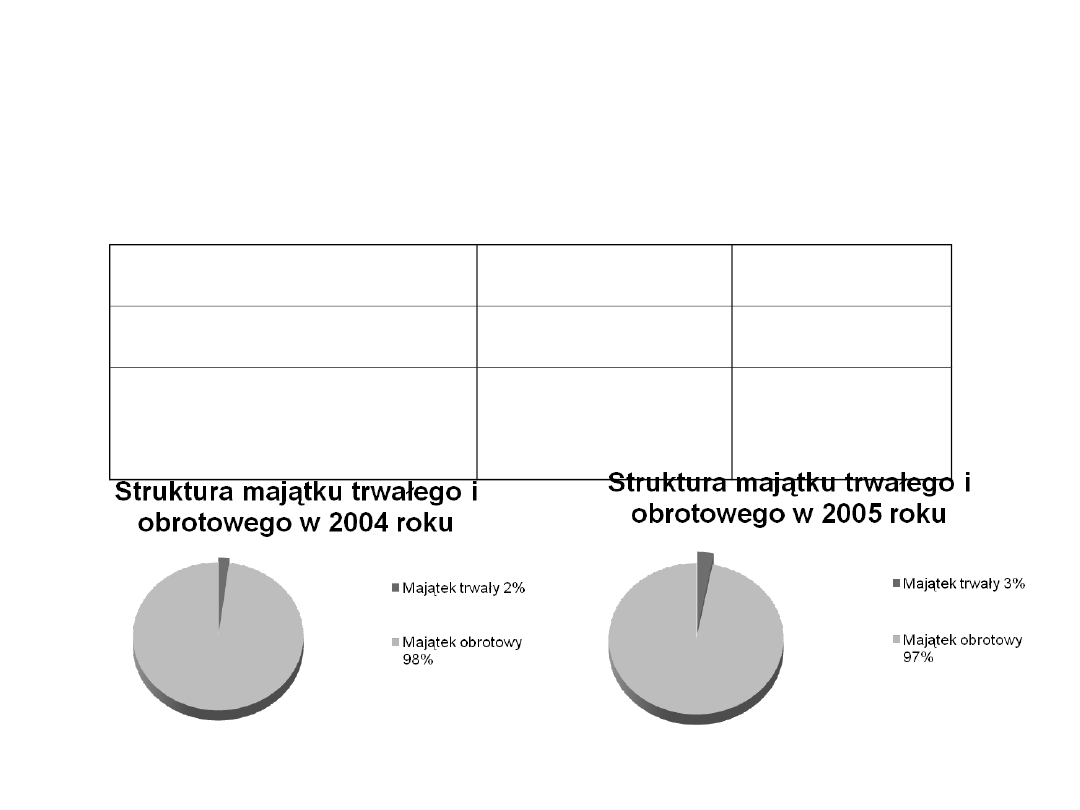

Struktura majątku w tys. złotych:

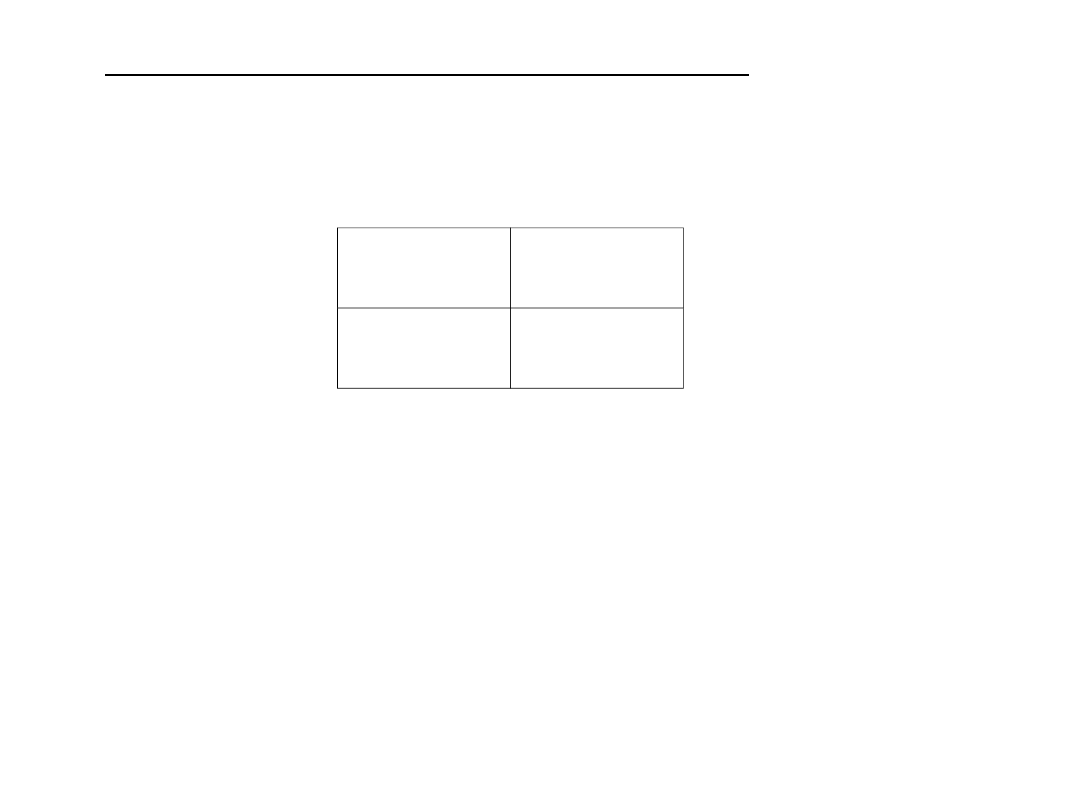

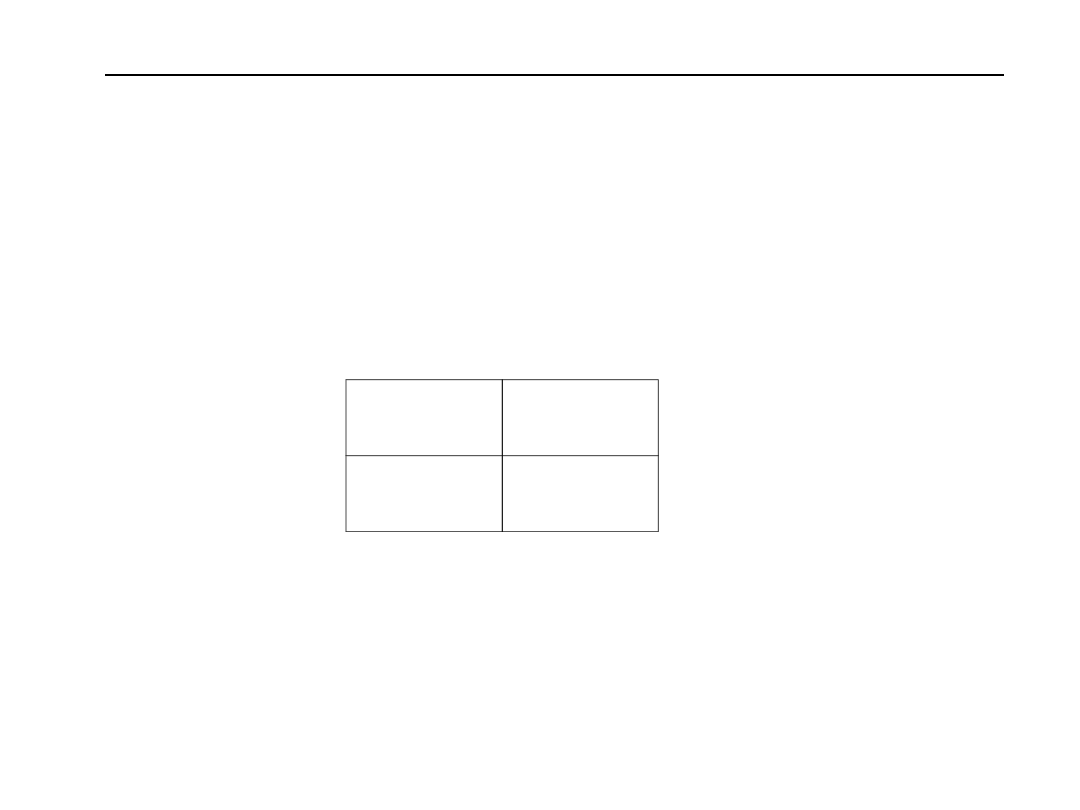

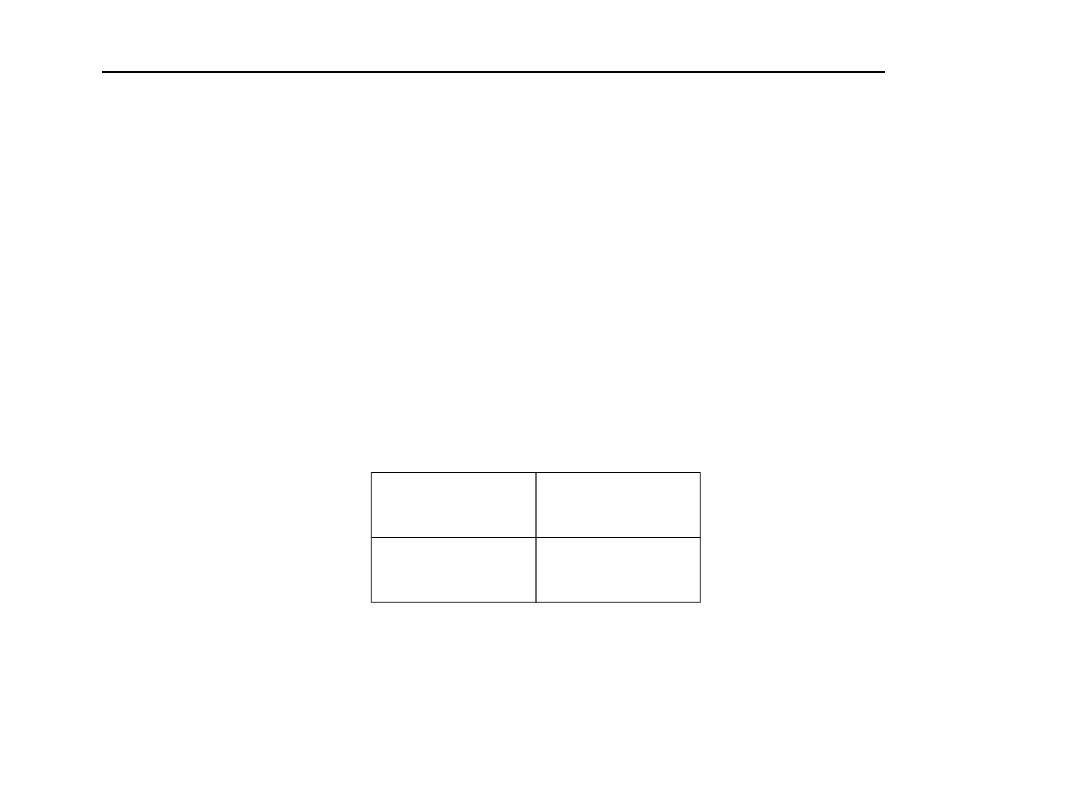

Struktura majątku trwałego i

obrotowego

w latach 2004 - 2005

2004

2005

Aktywa trwałe

2

3

Aktywa

obrotowe

98

97

Wskaźniki dynamiki w %

Taka wartość wskaźnika dynamiki (tj. poniżej

100%), oznacza zmniejszenie zasobów

przychodów w przedsiębiorstwie.

Majątek

2005 r.

a) trwały

b) obrotowy

c) całkowity

58,8

53,9

54

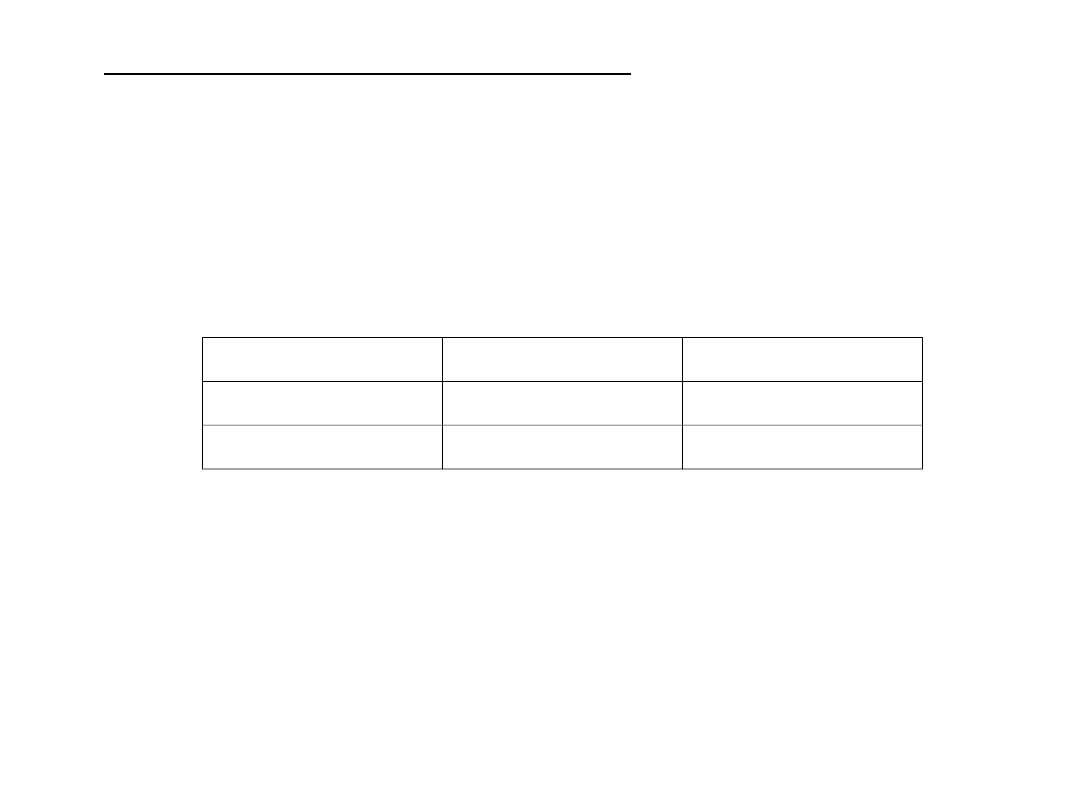

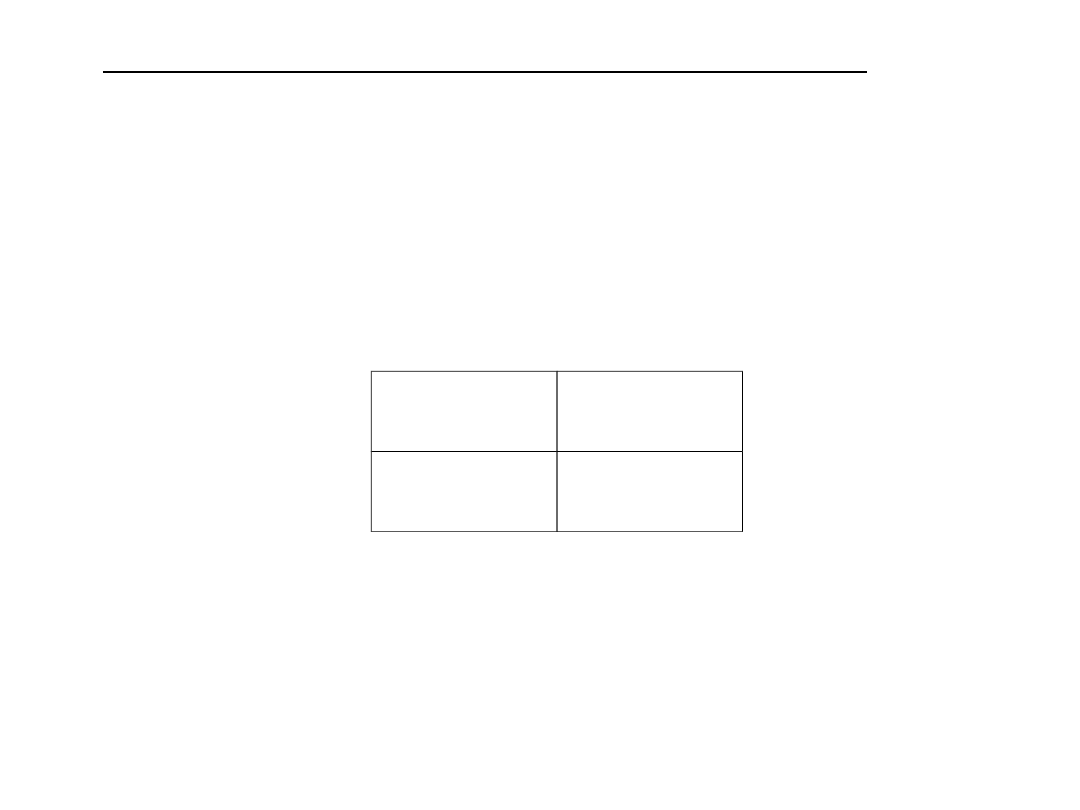

Struktura przychodów

• Struktura przychodów pozwala ustalić udział poszczególnych rodzajów

przychodów ze sprzedaży w przychodach ogółem. Jak widać, w naszym

przedsiębiorstwie największą rolę odgrywają pozostałe przychody

operacyjne, następnie przychód netto ze sprzedaży. Przychody

finansowe natomiast mają wartość 0.

• Dynamika przychodów to relacja przychodów ze sprzedaży w danym

roku do przychodów z roku poprzedniego. W naszej firmie wynosi ona

70,27%.

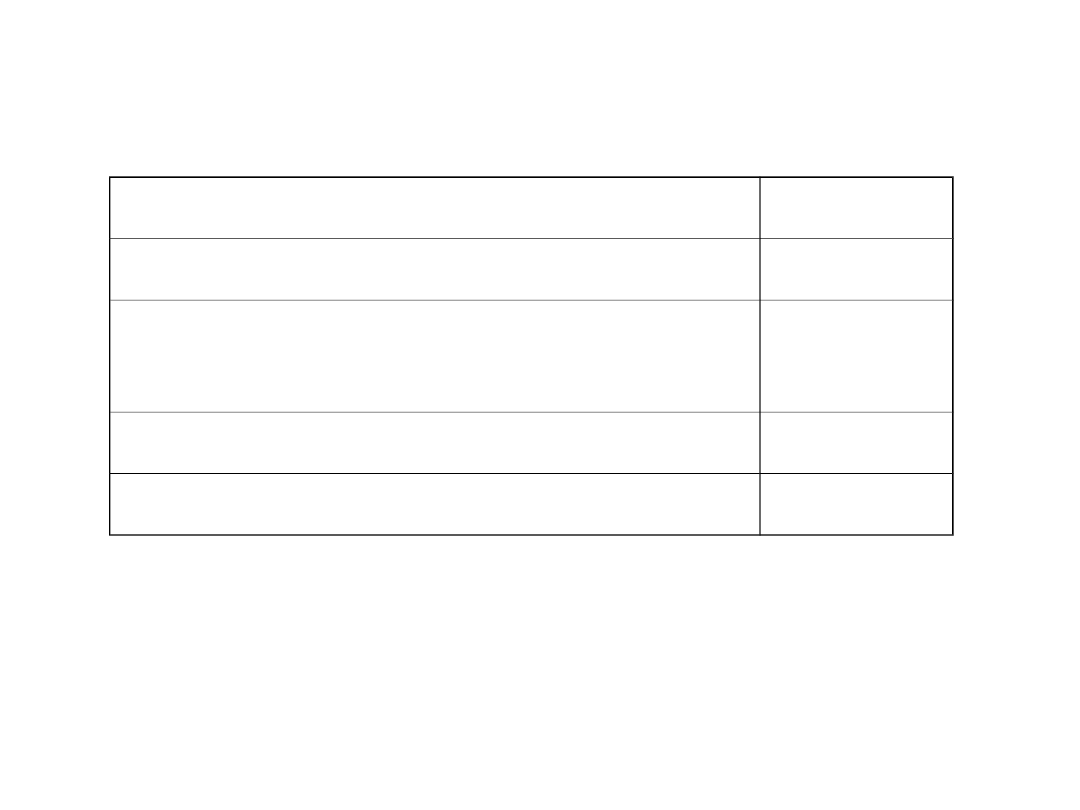

2005 r.

Przychód netto ze sprzedaży

70,28

Pozostałe przychody

operacyjne

138,59

Przychody finansowe

0

Dynamika przychodów

70,27

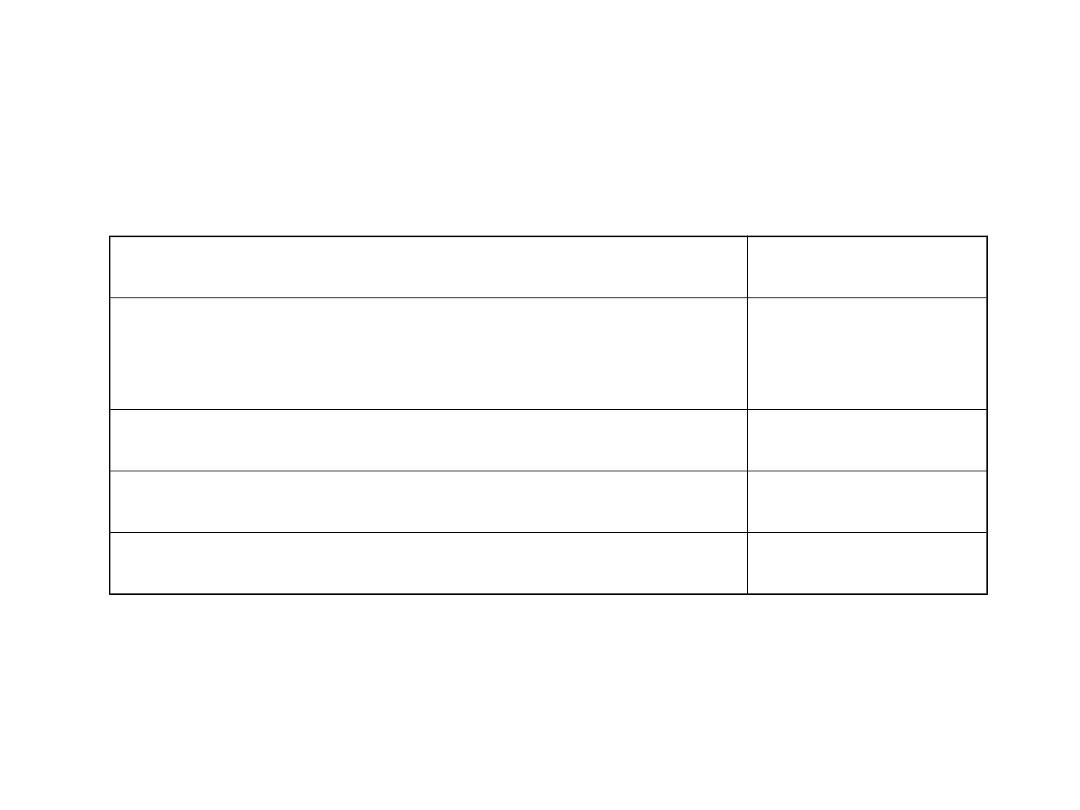

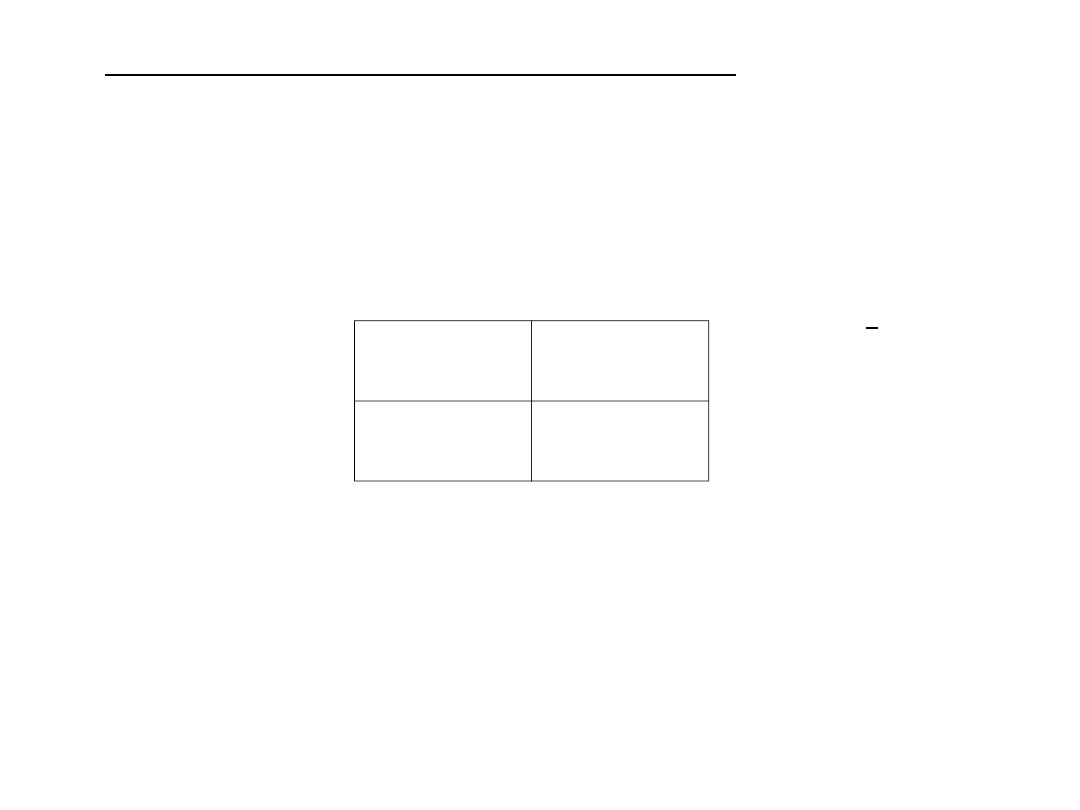

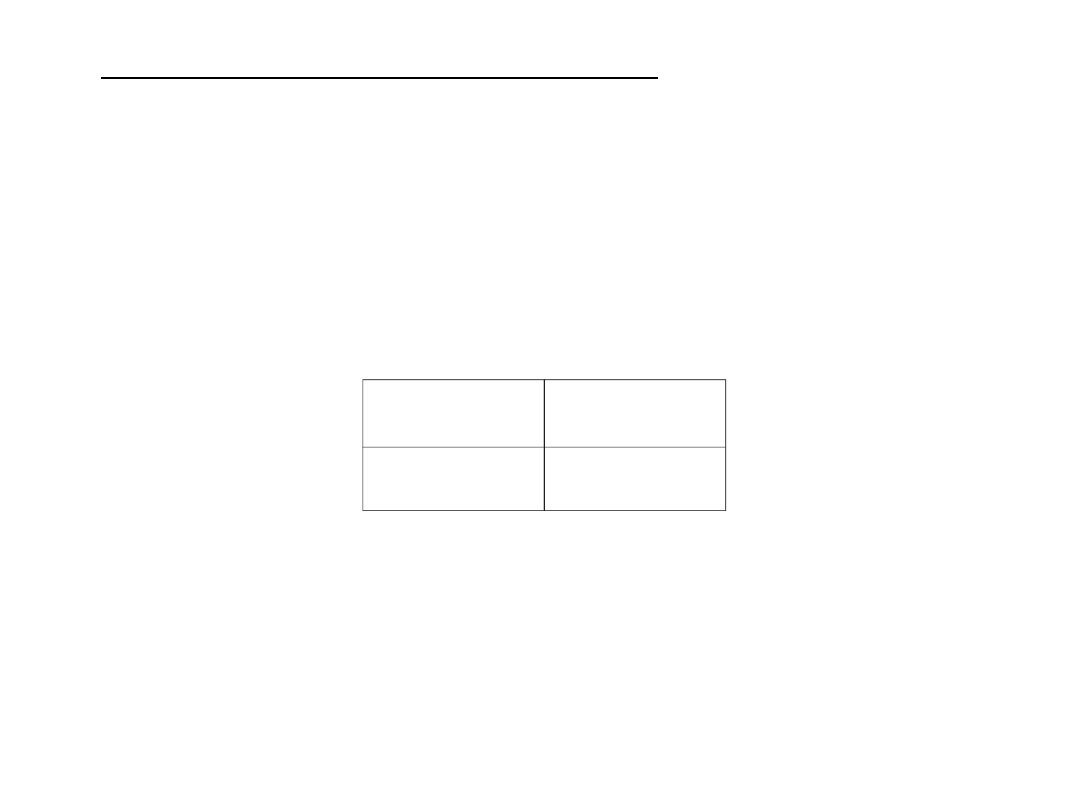

Struktura kosztów

Rodzaj kosztów

2005 r.

Koszty działalności

operacyjnej

71,55

Pozostałe koszty operacyjne

10,25

Koszty finansowe

96,63

Koszty ogółem

178,43

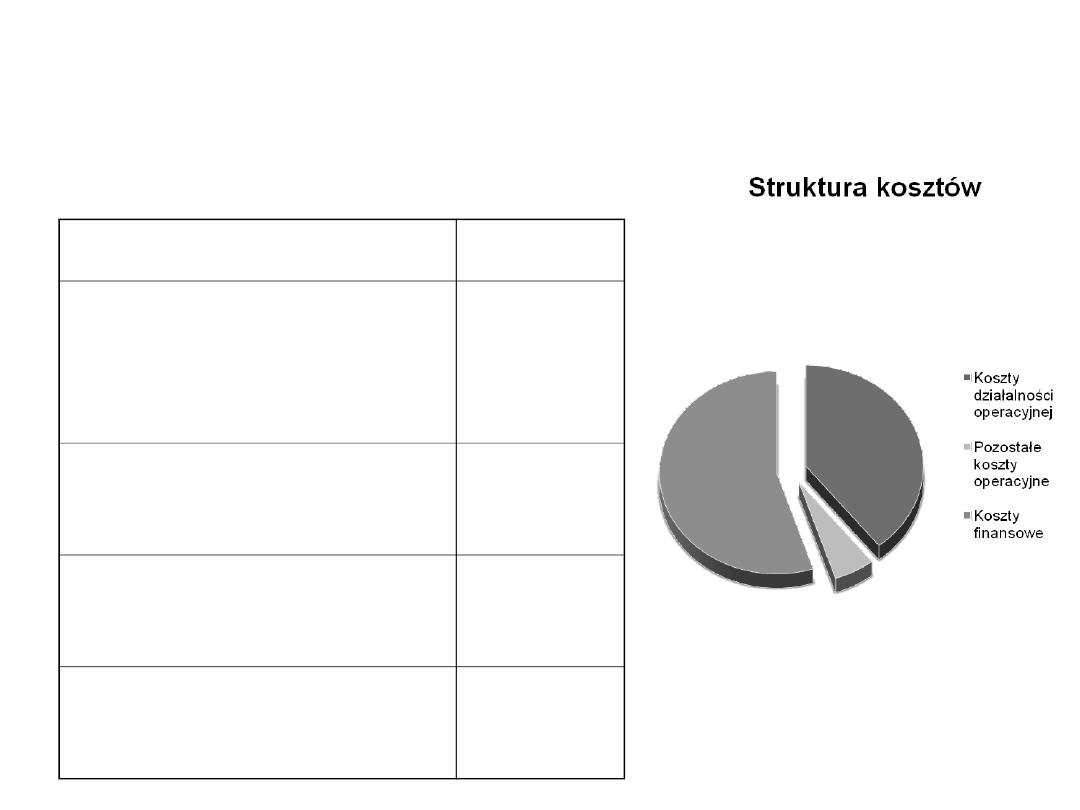

C.D. Struktura kosztów

2005 r.

Koszty

działalności

operacyjnej

40,09

%

Pozostałe koszty

operacyjne

5,24%

Kosztu ogółem

54,16

%

=

100%

Analiza zadłużenia

Celem jest ustalenie poziomu

zaangażowanych w przedsiębiorstwie

kapitałów obcych. Ma ona umożliwić

stwierdzenie czy wielkość kapitałów

obcych nie zagraża niezależności

finansowej przedsiębiorstwa.

• Wskaźnik ogólnego zadłużenia określa udział

zobowiązań w finansowaniu majątku

przedsiębiorstwa. Kiedy wartość rozpatrywanego

wskaźnika rośnie, to tym samym zwiększa się

udział kapitałów obcych w finansowaniu

przedsiębiorstwa, zmniejszeniu zaś ulega udział

kapitałów własnych.

Jak widać stopień zadłużenia w roku 2005 zmalał w

stosunku do roku poprzedniego a wskaźnik ogólnego

poziomu zadłużenia oznacza w tym przypadku wzrost jego

samodzielności finansowej-zwiększeniu więc uległ udział

kapitałów własnych w tym przedsiębiorstwie.

2004r.

2005r.

0,74

0,51

• Wskaźnik zadłużenia długoterminowego to relacja zobowiązań

długoterminowych do majątku ogółem przedsiębiorstwa. Zadłużenie

długoterminowe jest zazwyczaj korzystniejsze dla sytuacji

finansowej przedsiębiorstwa od zobowiązań bieżących ze względu

na dłuższe terminy spłaty. Nie oznacza to jednak, że poziom tego

wskaźnika nie ma znaczenia dla płynności przedsiębiorstwa i

bezpieczeństwa wierzycieli. Wskaźnik wyższy od 1 oznacza, że

zadłużenia długoterminowe przewyższa kapitał własny, co może

powodować utrzymujące się zagrożenie płynności oraz utrudniać

pozyskiwanie nowych kredytów, Przyjmuje się, że wskaźnik ten nie

powinien przekraczać 0,5.

Zadłużenie długoterminowe w naszym przypadku nie gra dużej roli,

ale możemy odczytać z tabeli, że w roku 2005 spadło ono do zera.

2004r.

2005r.

0,00851

0

• Wskaźnik struktury zobowiązań to relacja

zobowiązań długoterminowych do ogółu

zobowiązań.

Wskaźnik struktury zobowiązań w 2005 roku spadł

do zera.

2004r.

2005r.

0,01

0

Analiza sprawności

działania przedsiębiorstwa

Sytuacja finansowa przedsiębiorstwa jest

bezpośrednio zależna od sprawności jego

działania, czyli umiejętności efektywnego

wykorzystania posiadanych zasobów w

istniejących uwarunkowaniach zewnętrznych.

Do pomiaru sprawności działania służy wiele

wskaźników. Podstawową grupę tych

wskaźników tworzą wskaźniki obrotowości

majątku. Określają one zdolność majątku do

generowania przychodów.

• Wskaźnik obrotowości majątku informuje o

tym, jak przedsiębiorstwo efektywnie

wykorzystuje posiadany majątek, czyli inaczej, ile

jednostek przychodu generuje jedna jednostka

zaangażowana w majątek. Pożądane jest aby

wskaźnik obrotowości majątku był relatywnie

wysoki i wykazywał tendencję do wzrostu.

Wskaźnik ten wykazuje tendencje wzrostowe. Świadczy to o

coraz lepszym wykorzystaniu aktywów obrotowych przez

jednostkę.

2004r.

2005r.

4,15

5,4

• Wskaźnik obrotowości majątku trwałego to

relacja przychodów ogółem do zasobów majątku

trwałego. Informuje on o zdolności majątku

trwałego do generowania przychodów.

Obrotowość majątku trwałego wzrosła

2004r.

2005r.

166,4

198,9

• Wskaźnik obrotowości majątku obrotowego

określa obrotowość aktywnej części majątku, jaką

stanowi majątek obrotowy i jego wpływ na

generowanie przychodów. Jeżeli jest on wysoki, to

sytuacja finansowa przedsiębiorstwa powinna być

dobra, ponieważ bezpośrednio do kreowania

przychodów i osiągania zysku przyczynia się

majątek obrotowy.

Sytuacja finansowa firmy polepsza się, gdyż

wskaźnik od roku 2004 do 2005 wzrósł o 1,35.

2004r.

2005r.

4,25

5,6

• Wskaźnik rotacji zapasów

Zapasy to ta część majątku obrotowego, która

szybko wchodzi do produkcji i szybko ją opuszcza.

Wskaźniki rotacji określają ile razy w ciągu roku

rozpatrywanego okresu nastąpił obrót zapasami.

W przypadku tej firmy obliczono wskaźnik rotacji

ogółem i dla zapasów które ilościowo są

przeważające czyli dla towarów. W obu

przypadkach obrót zapasami ma tendencję

rosnącą.

2004r.

2005r.

Towary

11.02

13,01

Ogółem

10,09

12,5

Analiza rentowności

Podstawowym miernikiem oceny

efektywności działalności każdego

przedsiębiorstwa jest stopień osiągniętej

rentowności. Rentowność jako ogólne

pojęcie obejmuje zyskowność lub

deficytowość. Zyskowność wiąże się z

osiąganiem dodatniego wyniku

finansowego, natomiast jej odwrotnością

jest deficytowość, występująca w razie

wystąpienia straty jako ujemnego

wyniku finansowego.

• Wskaźnik rentowności sprzedaży informuje o

opłacalności sprzedaży. Pożadane jest aby rentowność

sprzedaży była możliwie wysoka, Jeśli tak jest to sprzedaż

jest opłacalna ponieważ pozwala nie tylko pokryć koszty

bieżącej działalności przedsiębiorstwa, ale także

wygospodarować środki na dalszy rozwój. Należy podkreślić,

że niekiedy celowe może być obniżenie rentowności

sprzedaży, po to aby zwiększyć rozmiary sprzedaży. Wzrost

wielkości sprzedaży może wpłynąć na wzrost kwoty zysku.

Według wyliczeń wskaźnik rentowności znacząco zmalał a

więc sprzedaż w tej firmie jest coraz mniej opłacalna.

Spowodowane może to być zbyt wysokimi kosztami

produkcji, niską jakością lub za niskimi cenami wyrobów.

2004r.

2005r.

1,3

0,36

• Wskaźnik rentowności majątku ogółem

oznacza jego zdolność do generowania zysku.

Informuje on o wielkości zysku netto

przypadającego na jednostkę zaangażowanego w

przedsiębiorstwie majątku, obejmującego

zarówno majątek trwały jak i majątek obrotowy.

Informuje też czy efektywnie przedsiębiorstwo

zarządza swoim majątkiem

W tym przypadku mamy do czynienia z

pogorszeniem sytuacji finansowej

przedsiębiorstwa.

2004r.

2005r.

5,3

1,4

• Wskaźnik rentowności kapitału własnego jest

wyrazem efektywności nie całego kapitału

ulokowanego w majątku trwałym i obrotowym, a

jedynie w tej jego części, którą wnieśli właściciele.

Pomija on kapitały obce w postaci zobowiązań

bieżących i zobowiązań długoterminowych. Wskaźnik

ten określa zdolność przedsiębiorstwa od

wypracowywania zysku z każdej złotówki

zaangażowanego kapitału własnego, a więc tego,

który wnieśli właściciele, jak i tego, który został

wypracowany w trakcie działalności przedsiębiorstwa.

Efektywność wniesionych kapitałów w ciągu roku

spadła diametralnie o 17,4.

2004r.

2005r.

20,3

2,9

Analiza płynności

finansowej

Płynność finansowa to zdolność

przedsiębiorstwa do terminowego

regulowania w wymaganej wysokości

zobowiązań bieżących.

• Wskaźnik bieżącej płynności finansowej-

przyjmuje się za poprawną jego wielkość w

przedziale od 1,5 do 2,0. Przedsiębiorstwo, które

osiąga wskaźnik bieżącej płynności finansowej w tym

przedziale nie powinno mieć problemów

finansowych. Jeżeli omawiany wskaźnik kształtuje się

poniżej 1,5 to może on wskazywać na trudności

płatnicze przedsiębiorstwa.

Można stwierdzić z wykonanych obliczeń że firma w 2004 roku

miała trochę problemów finansowych, które z upływem roku

minęły i sytuacja firmy w 2005 roku była już bezpieczna.

2004r.

2005r.

1,33

1,92

• Wskaźnik szybkiej płynności finansowej

informuje o stopniu pokrycia zobowiązań bieżących

aktywami o dużej płynności, czyli należnościami

krótkoterminowymi, papierami wartościowymi i

środkami pieniężnymi. Wartość wskaźnika powinna

utrzymywać się na poziomie od 1,0 do 1,2.

Wartość wskaźnika w roku 2004 była niższa od 1,0 więc

wielkość płynnych aktywów obrotowych była niższa od

zobowiązań bieżących i przedsiębiorstwo prawdopodobnie

miało trudności w terminowym regulowaniu wszystkich

zobowiązań bieżących. W 2005 roku sytuacja się

ustabilizowała .

2004r.

2005r.

0,81

1,07

Źródła informacji wykorzystane w

analizie finansowej/ bibliografia

Podstawowym źródłem informacji

wykorzystywanym w analizie finansowej było

sprawozdanie finansowe, w szczególności:

• Bilans 2004r. i 2004r.

• Rachunek Zysków i Strat 2004r. i 2005r.

• Książka „Podstawy analizy finansowej” Wiktora

Gabrusewicza

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

Prezentacja firmy MARSTATE SERVICE BHP PPOZ PPT

INFRASTRUKTURA LOGISTYCZNA PREZENTACJA FIRMY ZBYSZKO

Prezentacja firmy PDF

SEAGATE TECHNOLOGY PREZENTACJA FIRMY

prezentacja firmy kompuerowej (14 str), Firmy i Przedsiębiorstwa

PREZENTACJA FIRMY

prezentacja firmy hp HB4WTQQPYR6PTUSY5VGRXBBWBAW7VUON5OI7LKQ

prezentacja firmy author U67FVQPTLUWENUPHCRLVUV2KH4QSQDV3N3MA6JA

PREZENTACJAfm, FM Group, Prezentacja Firmy

0 Prezentacja firmy

Prezentacja firmy MARSTATE SERVICE BHP PPOZ PPT

PREZENTACJA FIRMY ZBYSZKO

Prezentacja firmy

Znajdź własną drogę (prezentacja firmy)

BIOLOGICZNE TEORIE FIRMY prezentacja

Prezentacja zarzadzanie finansami firmy 2

więcej podobnych podstron