Koszty procedur medycznych

Izabela Rydlewska-Liszkowska

KOSZTY PROCEDUR MEDYCZNYCH

Rachunek kosztów to proces

identyfikowania,

gromadzenia, przetwarzania,

prezentowania,

interpretowania danych o kosztach

KOSZTY PROCEDUR MEDYCZNYCH

Rachunki kosztów:

rachunek kosztów rzeczywistych,

rachunek kosztów normalnych,

rachunek kosztów postulowanych

rachunek kosztów

częściowy rachunek kosztów.

KOSZTY PROCEDUR MEDYCZNYCH

System rachunku kosztów powinien

obejmować następujące poziomy:

Zarządzania podmiotem

Zarządzania komórkami

organizacyjnymi

Nabywców

Kontrolerów i audytorów

Analityków działalności systemowej

KOSZTY PROCEDUR MEDYCZNYCH

Szczegółowe cele rachunku kosztów:

zależą głównie od stopnia centralizacji systemu

opieki

zdrowotnej, systemu finansowania i innych

czynników

(np. uwarunkowań prawnych).

Cele rachunku kosztów:

sprawozdawczego: ustalenie kosztów, w tym

kosztów przypadających na jednostkę produktu

dla wyceny zapasów i ustalenia wyniku

finansowego.

dla potrzeb zarządzania: ustalanie kosztów dla

podejmowania decyzji, dla planowania i kontroli.

KOSZTY PROCEDUR MEDYCZNYCH

Klasyfikacje kosztów:

koszty w układzie rodzajowym

koszty bieżące i inwestycyjne

Koszty produkcyjne i nieprodukcyjne

koszty bezpośrednie i pośrednie

Koszty stałe i zmienne

Koszty indywidualne i wspólne

Koszty globalne

Koszty przeciętne

Koszty marginalne

KOSZTY PROCEDUR MEDYCZNYCH

Typy opieki

Klasyfikacja usług szpitalnych

Przyp.chor.

Op.ambulat.

Op. Zamkn.

Op. Dzienna

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Produkty

Specjalności i technologie medyczne

KOSZTY PROCEDUR MEDYCZNYCH

Obiekty kosztów.

Definiuje się je jako przedmiot odniesienia kosztów,

grupowania i kalkulacji kosztów. Obiektem kosztów

może być: ☺

produkt,

☺

odbiorca produktów

(płatnik),

☺

program zdrowotny,

☺

jednostka organizacyjna

itd.

Informacje o obiektach kosztów określa się poprzez

gromadzenie danych o zasobach,

przyporządkowanie ich do obiektów kosztów oraz

identyfikację powiązań między obiektami kosztów.

KOSZTY PROCEDUR MEDYCZNYCH

Przykłady obiektów kosztów:

finalne usługi medyczne

łóżko

wypisany pacjent

osobodzień

wizyta ambulatoryjna

pozostałe usługi medyczne

badanie laboratoryjne

test

pacjent

zabieg

KOSZTY PROCEDUR MEDYCZNYCH

W celu określenia bezpośredniej relacji

kosztów i obiektów, obiekty kosztów

powinny być tak wyodrębnione aby

pozwalały bezpośrednio przypisać w

maksymalnym stopniu wszystkie koszty

podmiotu oraz odzwierciedlenie

powiązań między obiektami kosztów.

KOSZTY PROCEDUR MEDYCZNYCH

Wielkościami umożliwiającymi

przypisanie kosztów do obiektów kosztów

są nośniki kosztów. Służą one za klucze

rozliczeniowe kosztów i umożliwiają

określenie przyczyny powstawania

kosztów oraz pośrednie przypisanie

kosztów między obiektami.

KOSZTY PROCEDUR MEDYCZNYCH

Ośrodki kosztów

Zasady identyfikacji :

użyteczność dla zarządzających i oceniających

działalność

ośrodki kosztów powinny charakteryzować się

jednorodnością poszczególnych produktów lub

usług

wyodrębnienie ośrodków kosztów powinno być

zrozumiałe i jasne dla pracowników

klasyfikacja ośrodków kosztów powinna

umożliwiać gromadzenie informacji dla potrzeb

zarządzania podmiotami, upraszczając proces

gromadzenia danych

KOSZTY PROCEDUR MEDYCZNYCH

Ośrodki kosztów cd.

O.k. powinny być dostosowane do struktury organizacyjnej

i działalności podmiotu; jeśli struktura organizacyjna

odzwierciedla komórki organizacyjne, w których

realizowane są różne funkcje to może okazać się, że w

ramach danej części organizacyjnej zajdzie konieczność

stworzenia kilku ośrodków kosztów

liczba o.k. uzależniona od potrzeb ale i możliwości szpitala

(dostępny czas, nakłady)

O.k. powinny uwzględniać finalne i pośrednie ośrodki

kosztów (ośrodki działalności podstawowej, pomocniczej,

zarządu?)

finalne o.k. mają charakter medyczny; pośrednie o.k.mogą

mieć charakter medyczny zaopatrując pacjentów w sposób

bezpośredni (pracownia radiologiczna, sala operacyjna)

lub pośredni (bank krwi). Ośrodki pośrednie niemedyczne,

zwane także administracyjnymi, działają na rzecz całego

podmiotu (utrzymanie czystości).

KOSZTY PROCEDUR MEDYCZNYCH

Procedura identyfikacji ośrodków kosztów:

podział ośrodków kosztów na typy (finalne, pośrednie

oraz o charakterze niemedycznym?)

sporządzenie listy ośrodków zgodnie z potrzebami

zarządzania podmiotem (obowiązujące zasady

rachunkowości, struktura organizacyjna podmiotu,

dostosowanie danych o nakładach, kosztach i

efektach); konieczne uwzględnienie finalnych i

pośrednich ośrodków kosztów

umożliwienie porównań między szpitalami lub innymi

podmiotami

opracowanie zasad uwzględniania różnic między

szpitalami

opracowanie wykazu ośrodków kosztów na bazie

reprezentatywnej grupy szpitali

możliwość dostosowania do zmian organizacyjnych w

podmiotach

KOSZTY PROCEDUR MEDYCZNYCH

Kalkulacja kosztów

Cel:

ustalenie kosztu obiektu kalkulacji (produktu

jednostkowego)

Zasady:

uwzględnienie wszystkich elementów kosztów

precyzyjne przypisanie kosztów do ośrodków

kosztów; jak największa liczba elementów kosztów

powinna być bezpośrednio przypisana do ośrodków

kosztów

alokacja kosztów pośrednich powinna jak najbardziej

odzwierciedlać związek z działalnością ośrodków

kosztów, którym są one przypisywane

koszty przypisane do danej usługi nie powinny być

przypisane innej usłudze (unikanie podwójnego

liczenia kosztów)

KOSZTY PROCEDUR MEDYCZNYCH

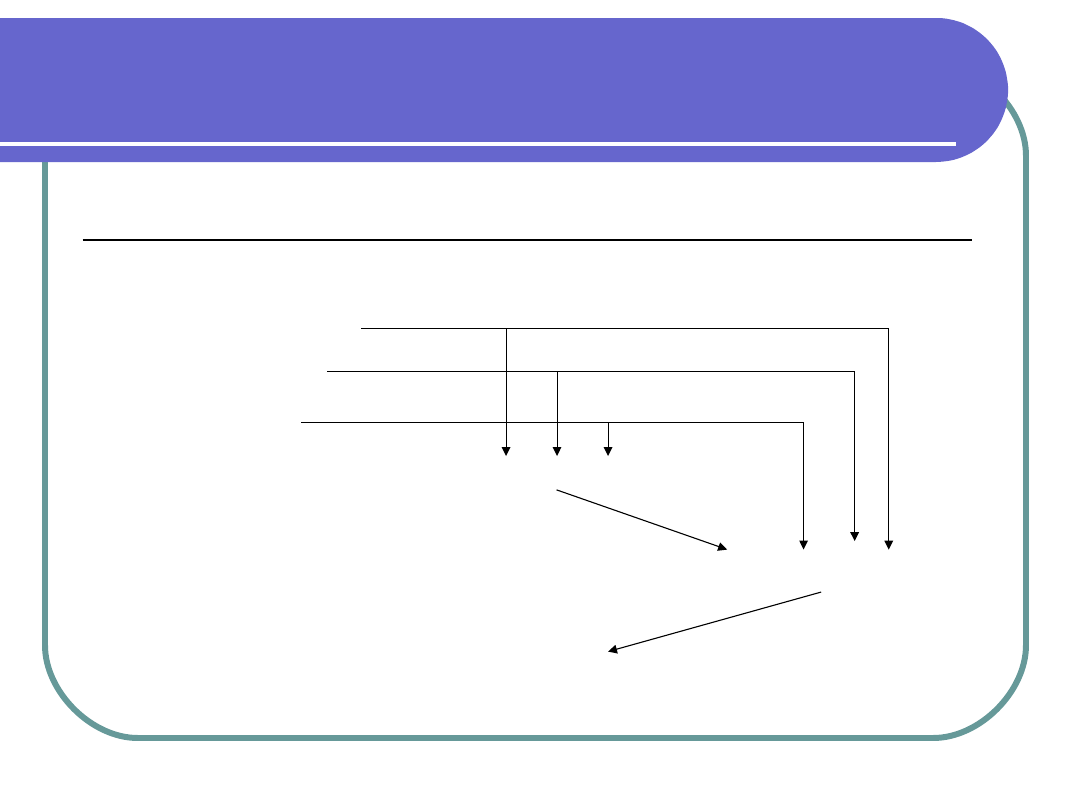

Kalkulacja doliczeniowa

Materiały bezpośrednie

Płace bezpośrednie

Obiekt kosztów

(produkt, zlecenie)

Materiały pośrednie

Obiekt kosztów

(komórka organizacyjna)

Płace pośrednie

Pozostałe koszty

KOSZTY PROCEDUR MEDYCZNYCH

Kalkulacja podziałowa ze współczynnikami

Materiały bezpośrednie

Płace bezpośrednie

Koszty pośrednie

Pracownia diagnostyczna

Oddział szpitalny

Obiekt kosztów (przyp.chorob.)

KOSZTY PROCEDUR MEDYCZNYCH

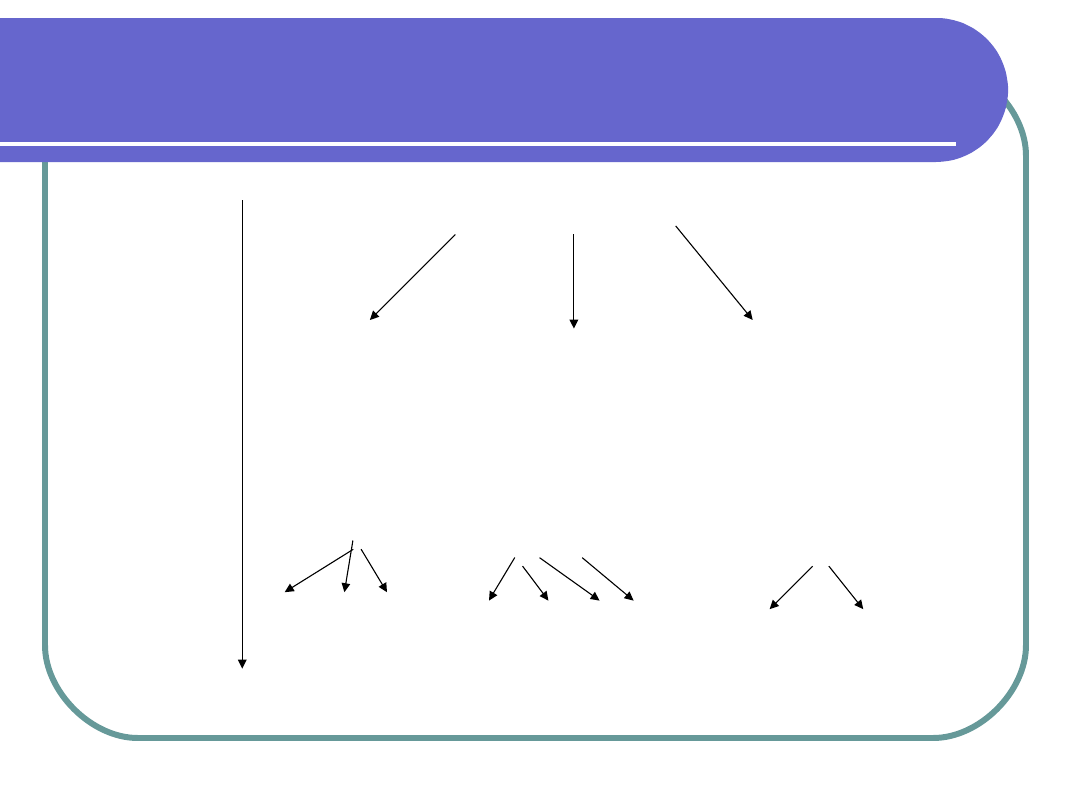

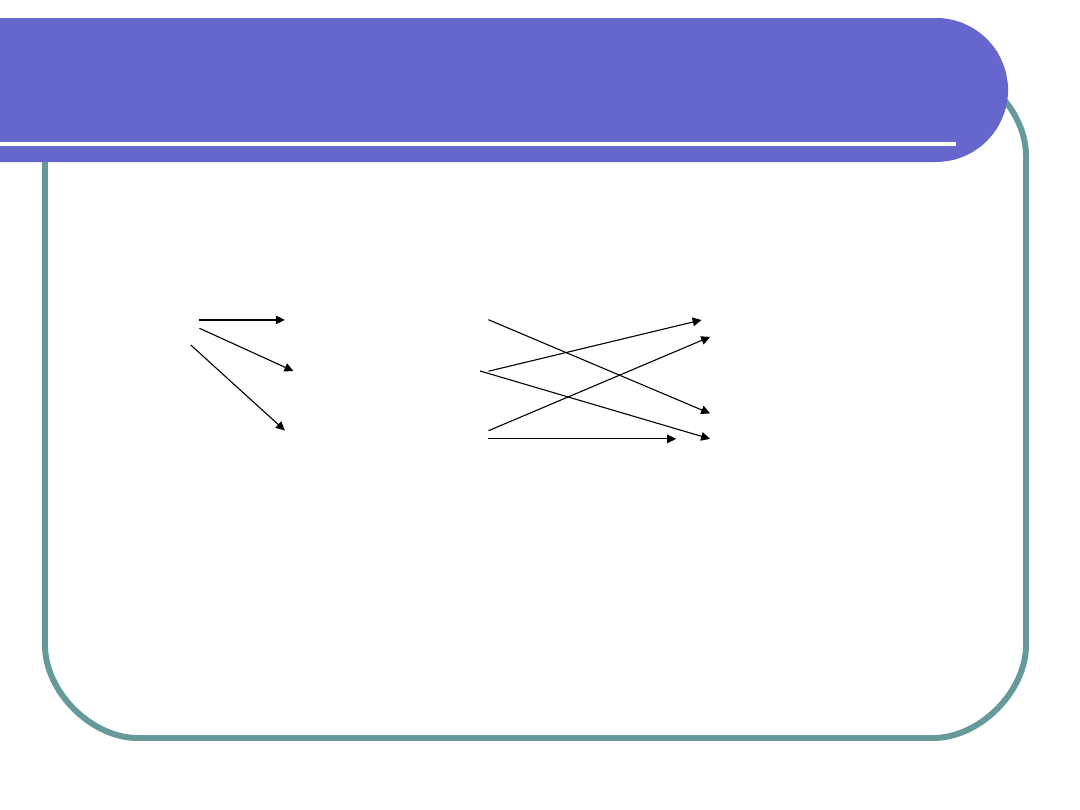

Zstępująca alokacja kosztów

ośrodki kosztów są dostawcami usług i jednocześnie

odbiorcami usług innych ośrodków

finalne o.k. są odbiorcami usług pozostałych o.k., które

dostarczają produkty jednemu lub więcej ośrodków

finalnych

proces alokacji kosztów rozpoczyna się od tzw. pośrednich

o.k.

finalne o.k. nie dokonują alokacji kosztów między sobą

alokacja kosztów między o.k. odbywa się w oparciu o

nośniki kosztów

wybrane nośniki kosztów powinny odzwierciedlać zakres

pośrednich usług z jakich korzystają o.k. Wybór nośników

ma spełniać dwa kryteria: uwzględniać bezpośrednie

zapotrzebowanie na usługi innych ośrodków; opierać się o

precyzyjnie mierzalne nośniki

KOSZTY PROCEDUR MEDYCZNYCH

Rachunek kosztów działań

ABC to metoda pomiaru kosztów

polegająca na powiązaniu zasobów z

działaniami. Polega on na przypisaniu

kosztów do produktu na podstawie

zużycia zasobów w trakcie różnych

działań

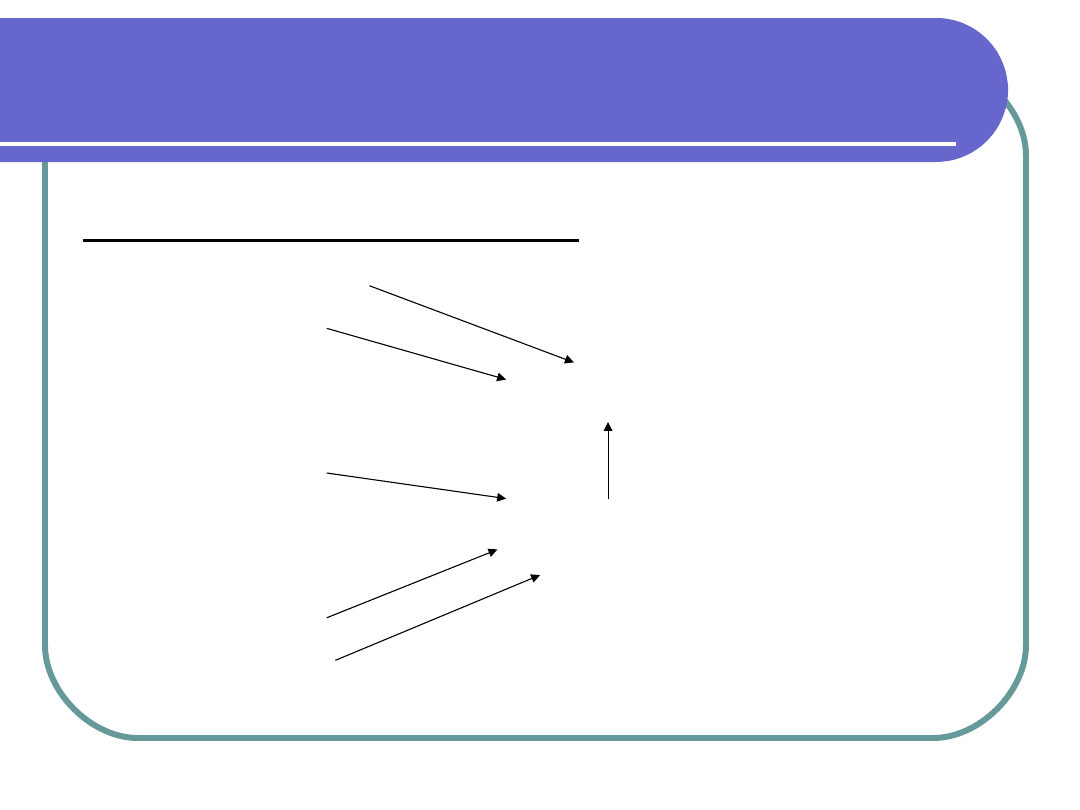

KOSZTY PROCEDUR MEDYCZNYCH

ZASOBY

DZIAŁANIE A

PRODUKT X

DZIAŁANIE B

DZIAŁANIE C

PRODUKT Y

KOSZTY PROCEDUR MEDYCZNYCH

Etapy ABC:

Analiza działań i czynników powstawania kosztów działań

Działanie powinno być jednorodnym ośrodkiem kosztów.

Jego wyodrębnienie powinno być na tyle szczegółowe aby

pozwoliło na ustalenie powiązania kosztów z produktami.

Określenie kosztów działań na podstawie zużycia zasobów,

Koszty działań powinny być ustalone na podstawie kosztów

robocizny bezpośredniej i kosztów pośrednich

poszczególnych działań przypisanych produktowi.

Wybór nośnika kosztów i kalkulacja kosztu na jednostkę

nośnika,

Nośnik kosztów działań opisuje podstawowy czynnik

powstawania kosztów działania.

Przypisanie kosztów działań do produktów.

Koszty działań przyporządkowane zostają do produktów

danego typu. Koszt jednostkowy ustalany jest jako wartość

przeciętna wynikająca z relacji kosztów danego typu

produktów i liczby produktów.

KOSZTY PROCEDUR MEDYCZNYCH

Kalkulacja w ABC

Zasoby proste

przyporządkowanie

Zasoby złożone

Nośniki kosztów zasobów

Działania 1,2,3….

Nośniki kosztów działań

Produkty A,B,C …..

KOSZTY PROCEDUR MEDYCZNYCH

ABC – objaśnienia pojęć:

a) Zasób – czynnik ekonomiczny zużywany

w ramach działań, w celu wytworzenia

produktu

b) Nośniki kosztów zasobów – miernik

wykorzystania zasobów podczas działań

c) Nośniki kosztów działań – opisują relacje

między działaniem a innymi obiektami

np. produktami

KOSZTY PROCEDUR MEDYCZNYCH

Obiektowy rachunek kosztów - rozwinięta

wersja ABC

Wszystkie przedmioty odniesienia kosztów

jako obiekty kosztów

Elastyczność powiązań między obiektami

Informacja o kosztach odnosi się do

obiektów podlegających zarządzaniu

Obiektem kosztów może być dowolny obiekt

zarządzania: produkt,zasoby,działania

(np.dostawcy, klienci,kom.org.,funkcje)

KOSZTY PROCEDUR MEDYCZNYCH

PROBLEMY DO DYSKUSJI:

porównywalność klasyfikacji kosztów wg

kryteriów podziału; wybór metod podziału

kosztów na stałe i zmienne, bezpośrednie i

pośrednie……………

zasady ustalania obiektów kosztów

kryteria i klasyfikacja ośrodków kosztów

wybór metody kalkulacji kosztu jednostkowego

Cel ustalania kosztów procedur ?????

Produkt???????????

KOSZTY PROCEDUR MEDYCZNYCH

Załączniki:

Kalkulacja kosztu wg metody podziałowej

ze współczynnikami

Ustalanie kosztów bezpośrednich

(przykład)

Ograniczenia ustalania kosztów

jednostkowych na przykładzie kosztów

rehabilitacji kardiologicznej

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

Koszty procedur medycznych

procedury medyczne id 393347 Nieznany

Procedura postępowania z brudną bielizną, procedury medyczne - gabinet stomatologiczny

Ratownictwo medyczne, Procedury medyczne

Procedura dezynfekcji małych i trudno dostępnych powierzchni, procedury medyczne - gabinet stomatolo

Procedura dezynfekcji i sterylizacji końcówek stomatologicznych, procedury medyczne - gabinet stomat

Procedura higienicznego mycia i pielegnacji rąk, procedury medyczne - gabinet stomatologiczny

Terminologia procedur medycznych – CPT Pl

Procedura dezynfekcji i mycia narzędzi oraz sprzętu medycznego wielokrotnego użytku, procedury medyc

Procedura mycia i dezynfekcji twardych, procedury medyczne - gabinet stomatologiczny

2 - Procedury medyczne - ostateczne, MiBM UWM 1 i 2 semestr

2 - Procedury medyczne - ostateczne, II rok mgr, medycyna ratunkowa, ustawa o RM

Procedury medyczne

Procedura dezynfekcji i mycia obrotowych narzędzi stomatologicznych, procedury medyczne - gabinet st

Procedura postępowania po zranieniu lub kontakcie z materiałem zakaźnym, procedury medyczne - gabine

Procedura higienicznej dezynfekcji rąk, procedury medyczne - gabinet stomatologiczny

Procedury medyczne, Medycyna ratunkowa, Ratownictwo medyczne, różne

więcej podobnych podstron