Metody zarządzania

ryzykiem walutowym

Metody zarządzania

ryzykiem walutowym

Aleksandra Soliwoda

Jakub Wrzosek

Aleksandra Soliwoda

Jakub Wrzosek

RYZYKO WALUTOWE

RYZYKO WALUTOWE

Możliwość poniesienia straty na

skutek niekorzystnych zmian

kursów walutowych lub inaczej

mówiąc na skutek ukształtowania

się kursu walutowego w

przyszłości na poziomie

odmiennym od obecnych

oczekiwań

Wpływ niezabezpieczonego

ryzyka walutowego na WF

przedsiębiorstwa:

• Negatywny wpływ na przychody i koszty

finansowe, należności i zobowiązania,

wartość środków pieniężnych w walutach

obcych

• Ryzyko spadku rentowności, wystąpienia

straty na realizowanych kontraktach

handlowych, działalności produkcyjnej lub

świadczonych usługach

• Negatywny efekt dla np. akcjonariuszy,

banków, analityków

Narzędzia zabezpieczające przed

ryzykiem walutowym

• Należą do rynku instrumentów pochodnych

• ich wartość rynkowa zmienia się wraz ze zmianą

ceny instrumentu bazowego (np. papierów

wartościowych, kursu walutowego, stopy

procentowej)

• Mają określony termin wygaśnięcia

• Ich zawarcie nie wymaga inwestycji środków lub

wiąże się z inwestycją środków o znacznie niższej

wartości niż kwota nominalna

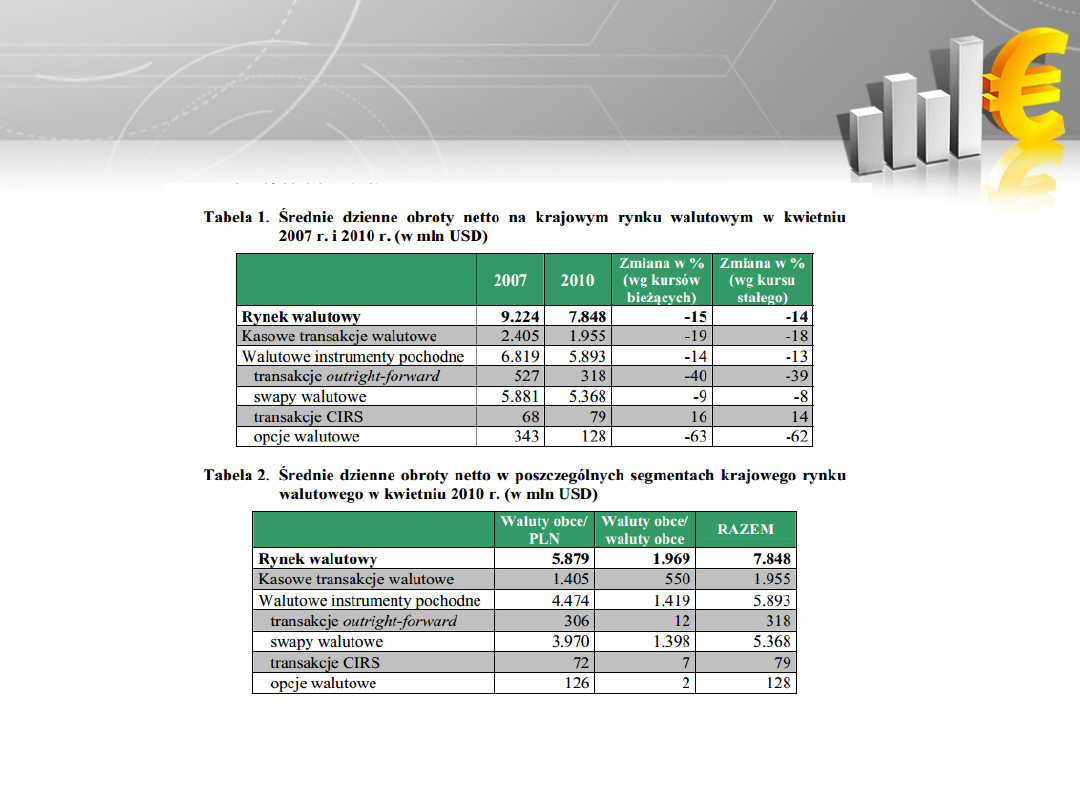

Obroty na rynku walutowym w

Polsce

Żródło: NBP

• Kasowe transakcje walutowe:

• Spadek w 2010 do 1995 mln USD

• Śr. dzienna wartość transakcji – 1405 mln USD

• Wzrost awersji do ryzyka międzynarodowych grup

bankowych (offshore)

• Transakcje forward:

• Spadek w 2010 r. do 318 mln USD

• ? Straty w przedsiębiorstwach 2008-2009

• Swap walutowy:

• Spadek o 9 % w 2010; zmniejszenie wartości operacji

rezydent – nierezydent

Plan Prezentacji

1. Ryzyko walutowe i narzędzia zabezpieczające

2. Rynek instrumentów pochodnych na świecie i w

Polsce

3. Polskie przedsiębiorstwa a zarządzanie ryzykiem

walutowym

4. Produkty zabezpieczjące ryzyko walutowe: FX Spot,

FX Forward, FX Swap i Strategie Opcyjne

5. Porównanie ofert produktów zabezpieczających w

polskich bankach

6. Podsumowanie

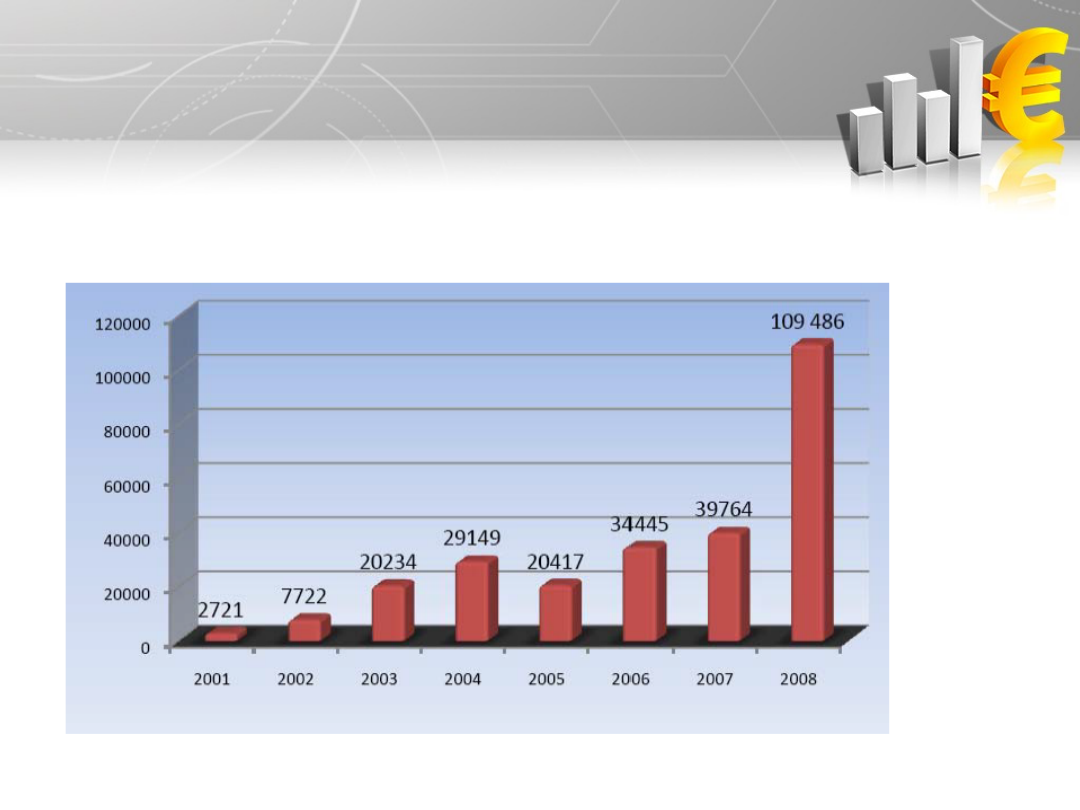

Tendencje rynkowe w obrocie

kontraktami terminowymi i

opcjami

Wolumen obrotu na kontraktach

terminowych i opcjach w Polsce w latach

2001-2008 w mld zł

Źródło: NBP

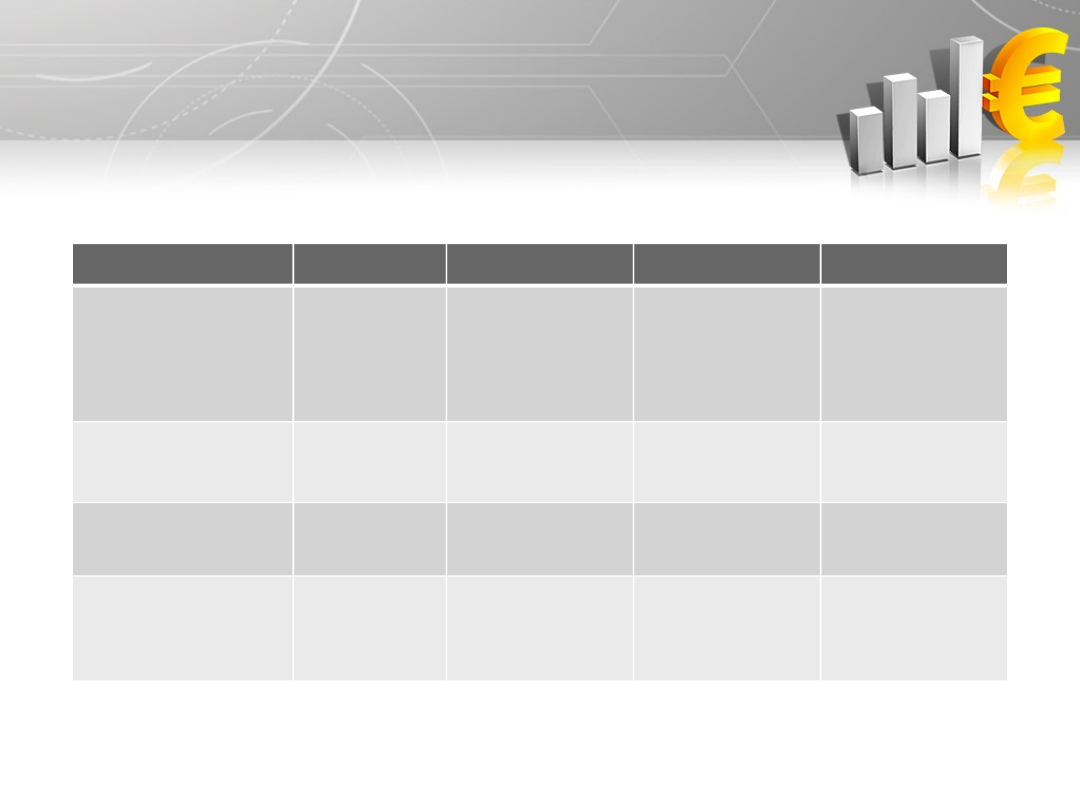

Średnie dzienne obroty netto na krajowym rynku

instrumentów

pochodnych w latach 2008-2011 (w mln zł)

Średnie dzienne obroty netto na krajowym rynku

instrumentów

pochodnych w latach 2008-2011 (w mln zł)

Źródło: NBP

Rok

2008

2009

2010

2011

Pozagiełdow

e

instrumenty

pochodne

14 817, 5 912,2

7 638,3

10 822,3

-instrumenty

procentowe

11

373,4

3 954,0

5 824,1

9 008,0

-instrumenty

walutowe

3 443,6 1 958,2

1 814,2 1

1 814,3

Giełdowe

instrumenty

pochodne

1 255,2 1 059,8

1 413,2

1 442,2

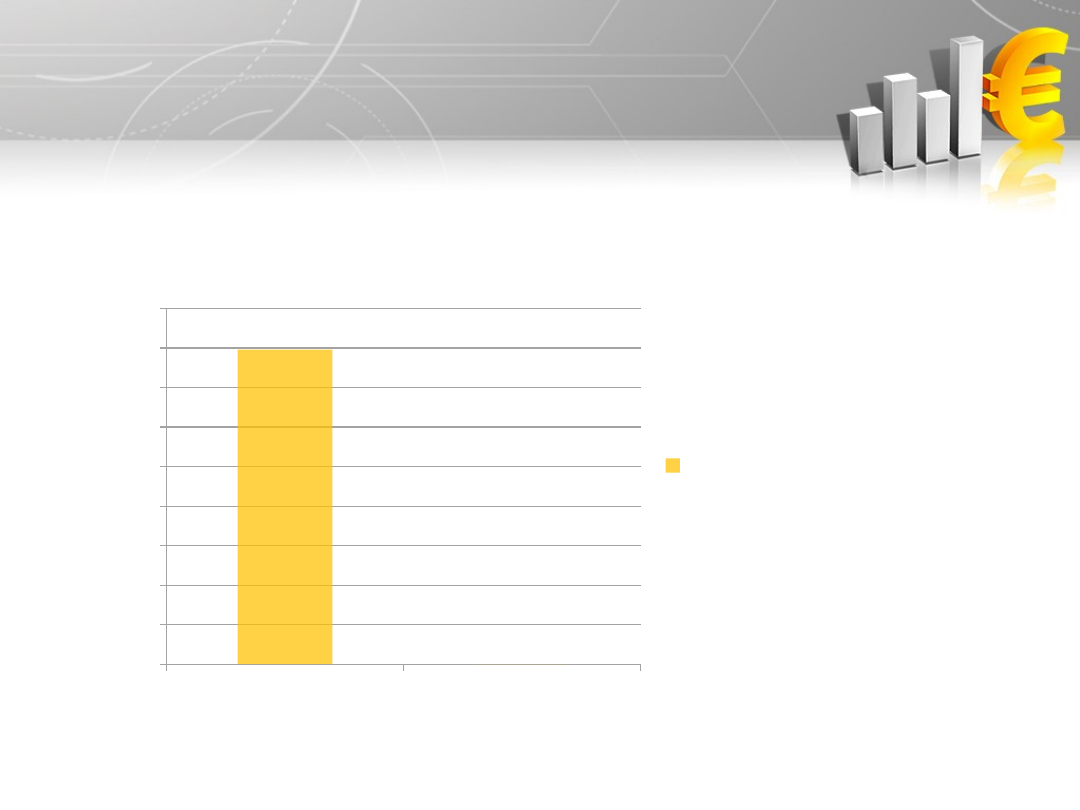

Dzienny obrót derywatami w

Polsce i na świecie(mld USD)

Świat

Polska

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

3 980,70

0,57

Dzienne obroty globalne na rynku derywatów

Obroty w mld usd

Źródło:BIS

Udział procentowy wybranych

krajów w obrotach derywatami

42,00%

20,00%

9,00%

0,40%

28,60%

USA

UE

Japonia

Polska

Reszta

Źródło:BIS

Plan Prezentacji

1. Wstęp

2. Rynek instrumentów pochodnych na świecie i w

Polsce

3. Polskie przedsiębiorstwa a zarządzanie ryzykiem

walutowym

4. Produkty zabezpieczjące ryzyko walutowe: FX Spot,

FX Forward, FX Swap i Strategie Opcyjne

5. Porównanie ofert produktów zabezpieczających w

polskich bankach

6. Podsumowanie

Zarządzanie ryzykiem walutowym

przez polskie przedsiębiorstwa(w %)

W badaniu wzięło udział ponad 800 przedsiębiorstw, reprezentujących wszystkie sekcje PKD

(poza rybołówstwem, leśnictwem, rolnictwem i pośrednictwem finansowym),

przedsiębiorstwa duże

oraz z firmy z sektora MSP

Razem

MSP

Korporacje

Przedsiębiorstwa

zabezpieczające otwarte

pozycje walutowe

49,60%

40,2%

60,80%

Przedsiębiorstwa nie

zabezpieczające

otwartych pozycji

walutowych

25,10%

28,6%

20,90%

Nie dotyczy

25,30%

31,4%

18,30%

Źródło: Ankieta NBP

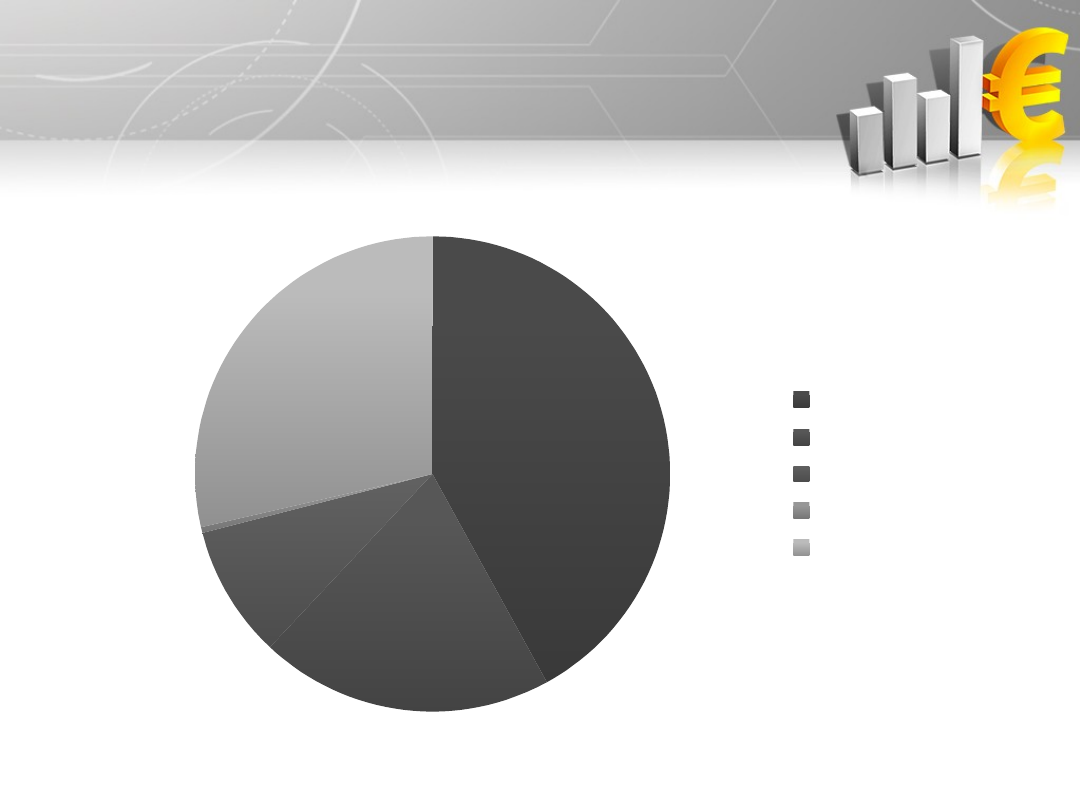

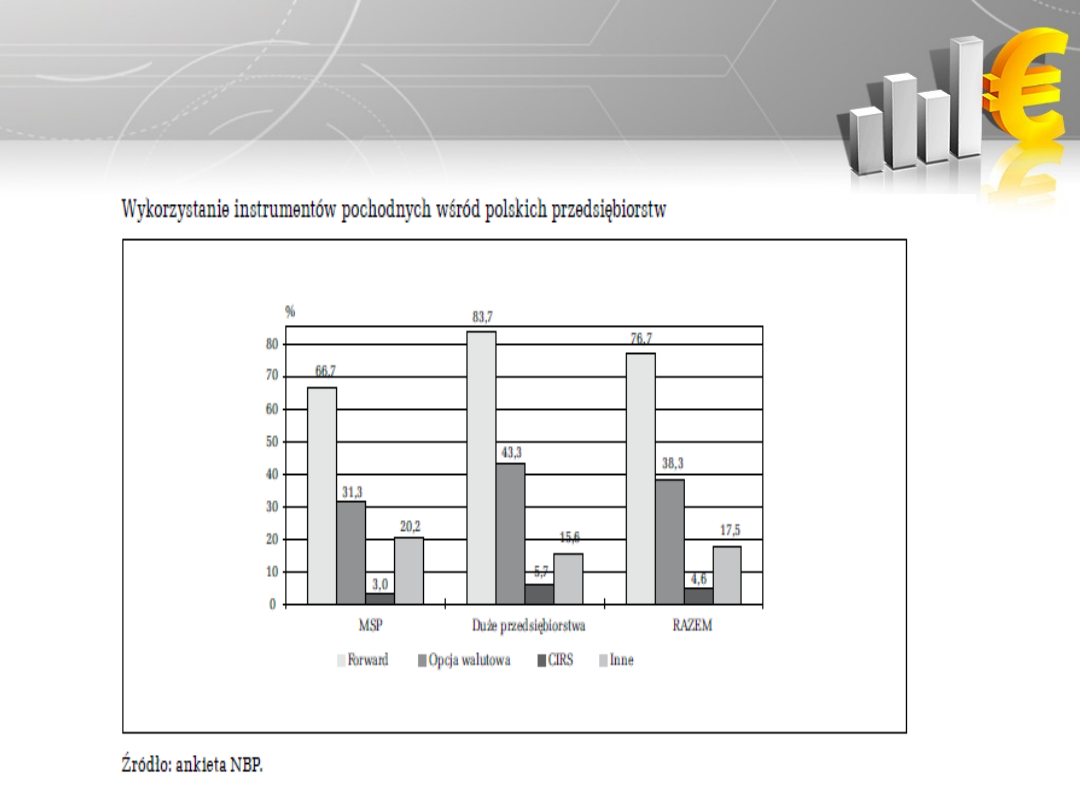

Struktura wykorzystania

derywatów przez polskie

przedsiębiorstwa

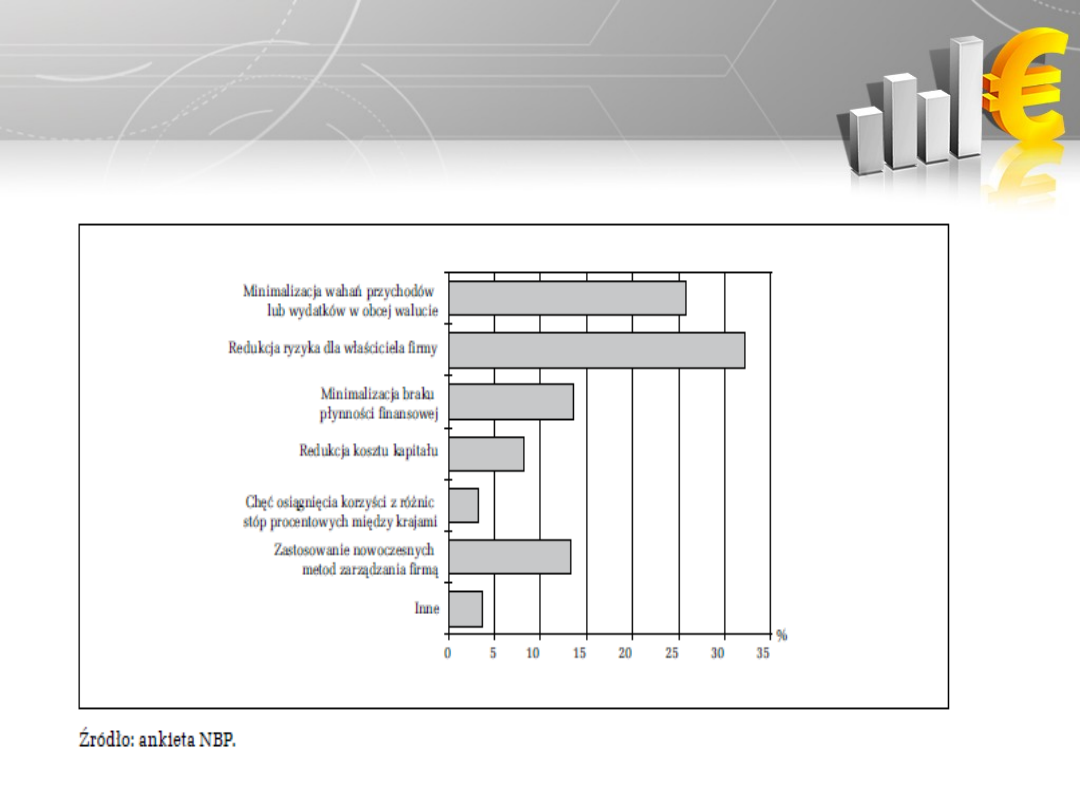

Motywy zachęcające polskich

przedsiębiorców do hedgingu

walutowego

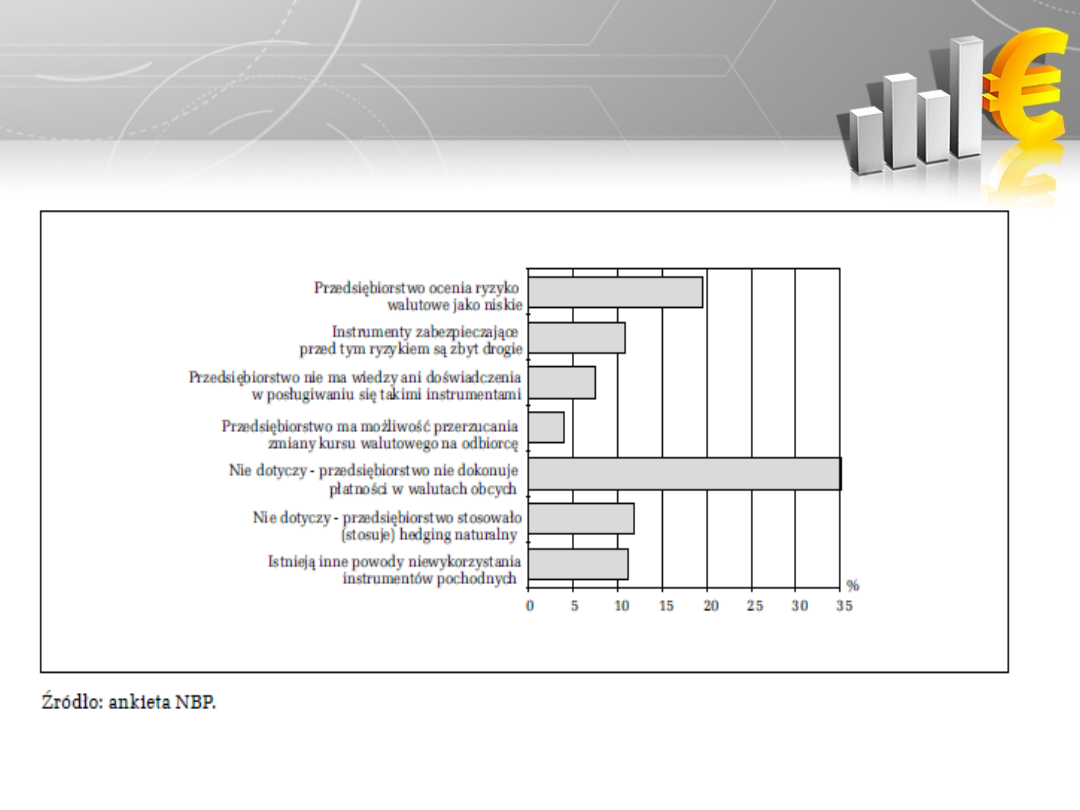

Motywy zniechęcające

przedsiębiorstwa do hedgingu

walutowego

Plan Prezentacji

1. Wstęp

2. Rynek instrumentów pochodnych na świecie i w

Polsce

3. Polskie przedsiębiorstwa a zarządzanie ryzykiem

walutowym

4. Produkty zabezpieczające ryzyko walutowe: FX

Spot, FX Forward, FX Swap i Strategie Opcyjne

5. Porównanie ofert produktów zabezpieczających w

polskich bankach

6. Podsumowanie

Transakcje FX Spot

Typowe operacje wymiany walut (kupna

lub sprzedaży) po ustalonym w dniu

zawierania transakcji kursie wymiany;

max. czas realizacji – 2 dni robocze

Transakcje FX Forward

• umowa pomiędzy dwiema stronami, gdzie

jedna ze stron zobowiązuje się do kupna

określonego instrumentu bazowego,

natomiast druga strona do jego sprzedaży

w określonym czasie w przyszłości po z góry

ustalonej cenie

• zapewnienie sobie sztywnego kursu

walutowego niezależnego od ceny rynkowej

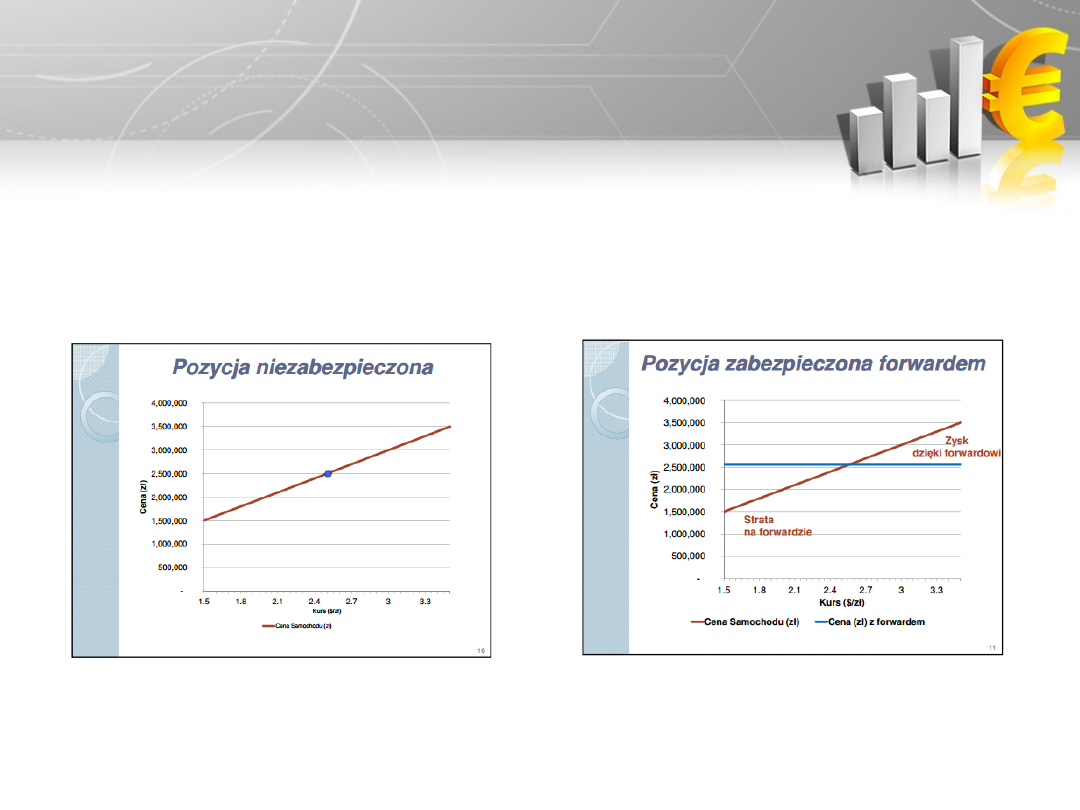

Przykład: transakcja forward

Różnica między transakcja spot a

zabezpieczoną

FX Swap

• Kontrakt , w którym strony ustalają wymianę

określonej kwoty jednej waluty na drugą, na z góry

określony termin, jest złożeniem transakcji spot i

kontraktu terminowego forward

• najbardziej płynny instrument rynku walutowego w

Polsce

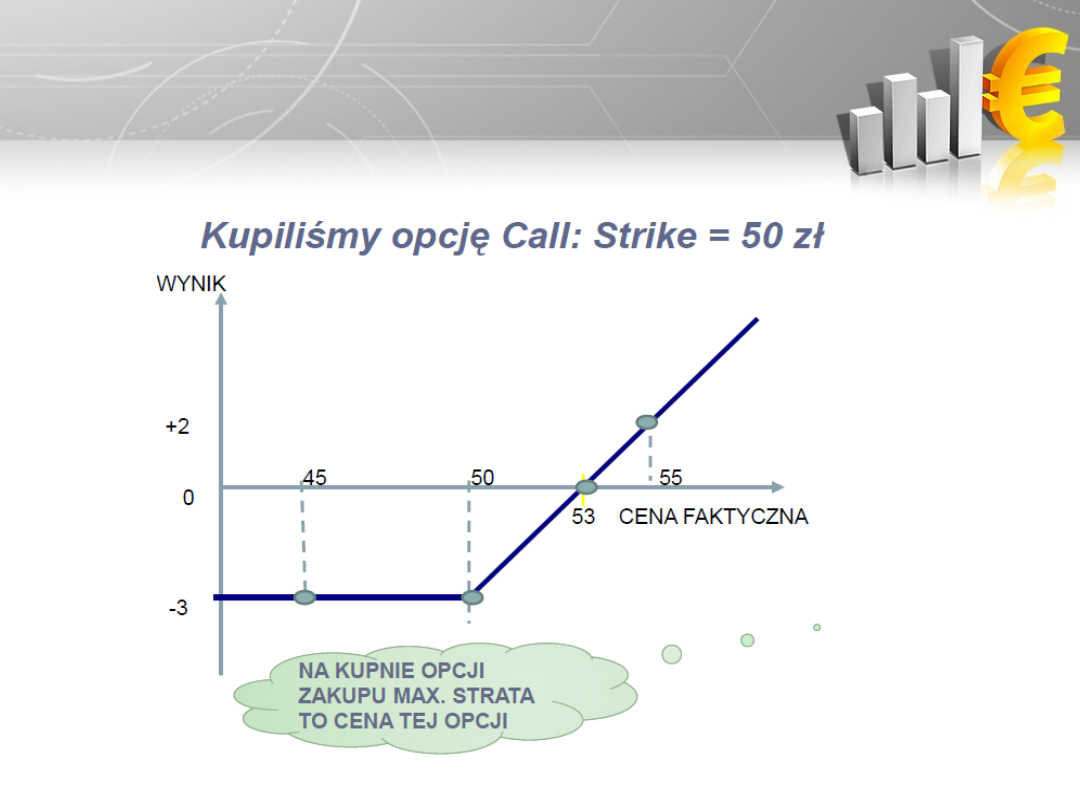

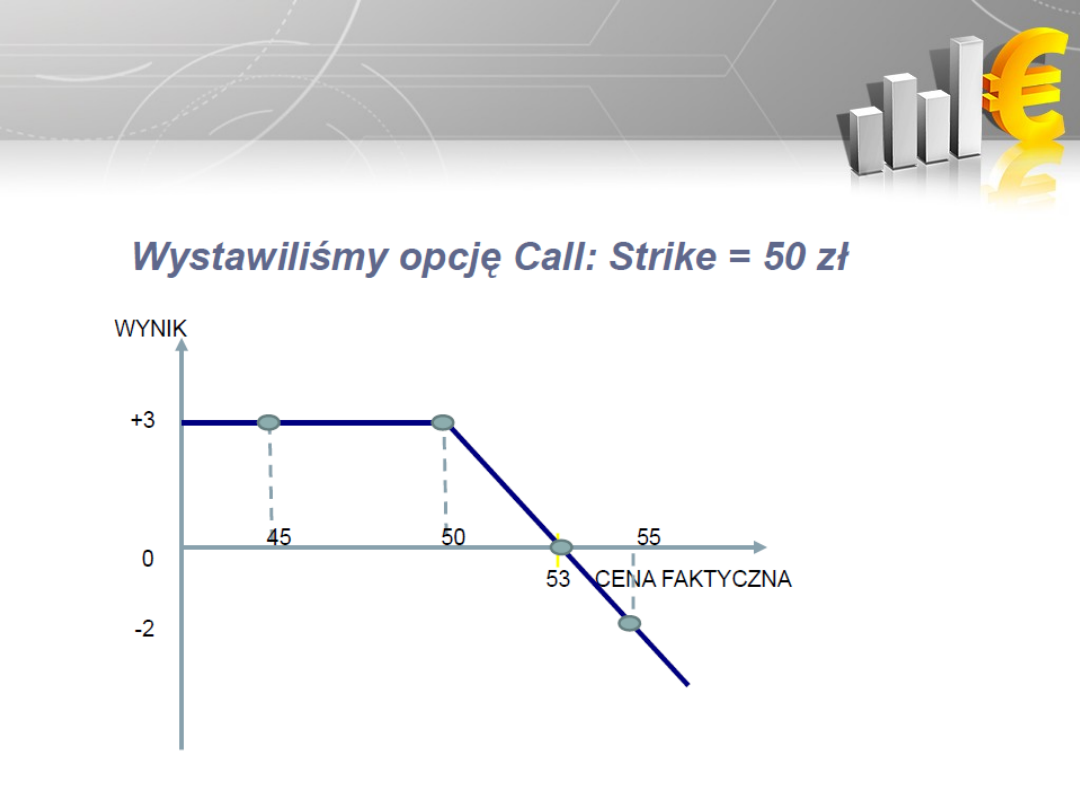

Opcja Call

• Inaczej opcja kupna- dająca prawo do

nabycia instrumentu bazowego(waluty,

towaru, indeksu, akcji, złota itp.)

• wykonywana, jeśli cena instrumentu

bazowego na rynku jest wyższa od

ustalonej ceny realizacji opcji (strike price)

• Na rynku najczęściej kupującym opcję jest

przedsiębiorstwo, a sprzedającym bank

• Zakupem opcji call jest importer

• Za możliwość niezrealizowania opcji

kupujący płaci premię

Przykład: kupno opcji

call

Przykład: sprzedaż opcji call

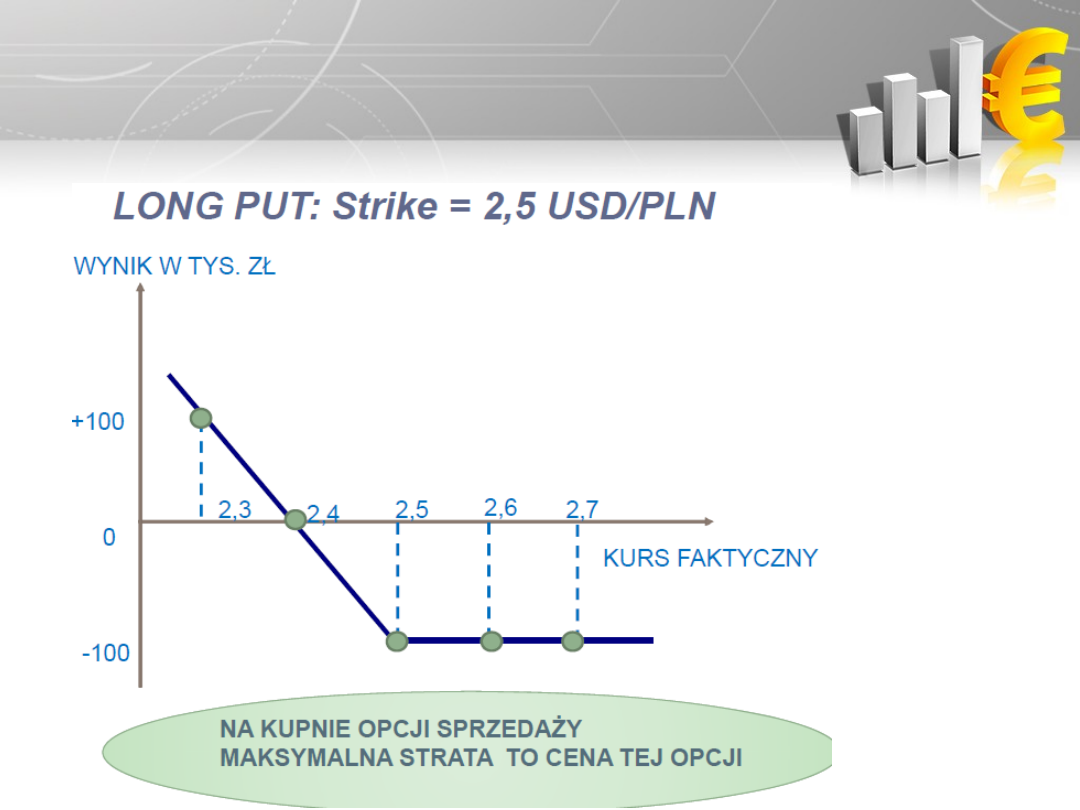

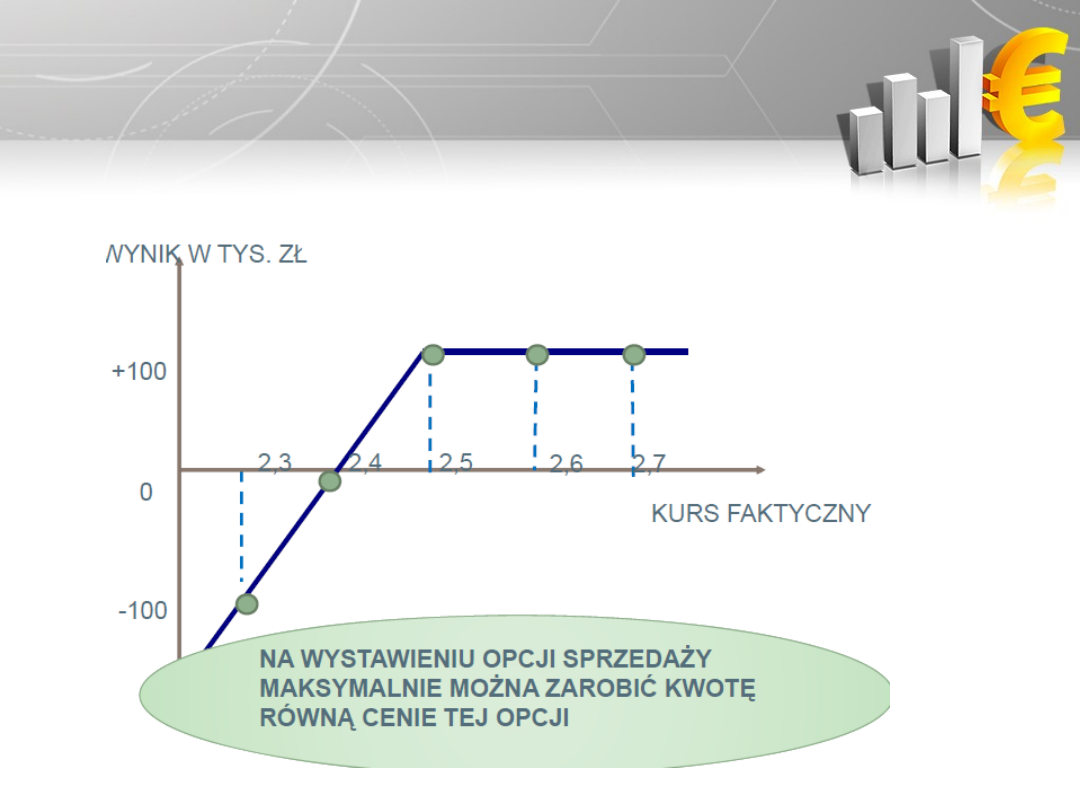

Opcje Put

• opcje sprzedaży (put), dające prawo

do sprzedaży instrumentu bazowego

• opcja put jest wykonywana, jeśli

cena instrumentu bazowego na rynku

jest niższa od ustalonego kursu

realizacji opcji

• Zakupem opcji put będzie

zainteresowany eksporter

• Za możliwość niezrealizowania opcji

kupujący płaci premię

Przykład: Kupno opcji put

Przykład: sprzedaż opcji put

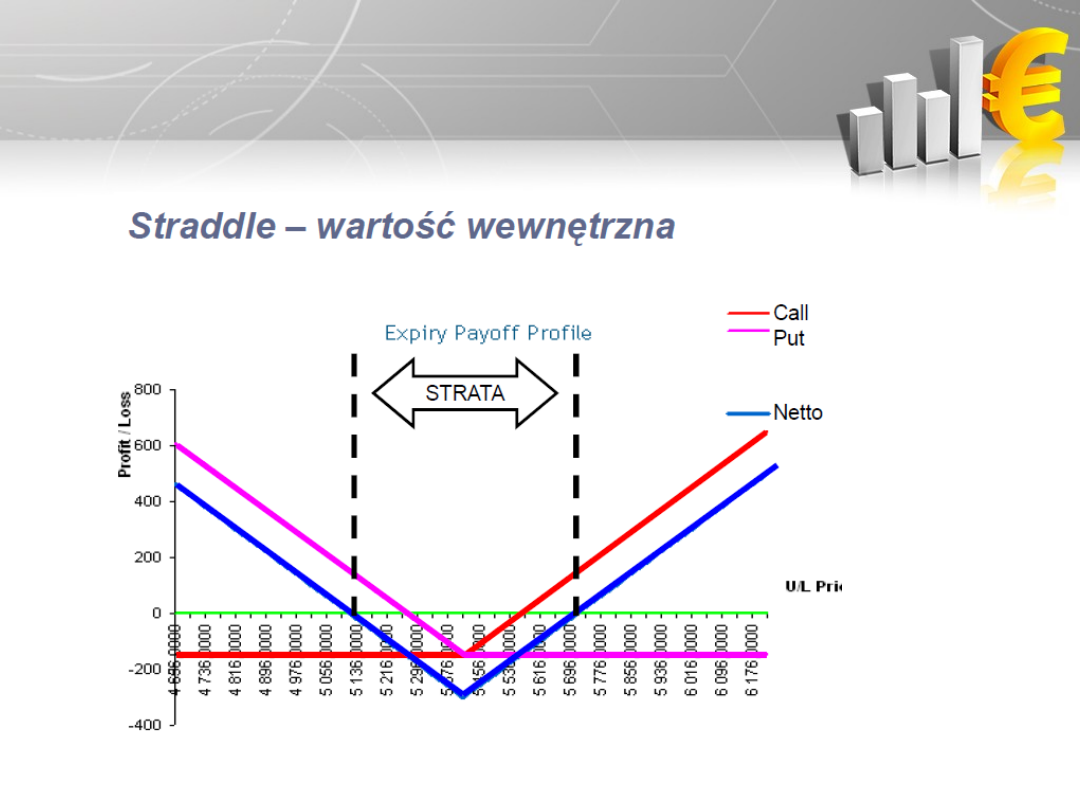

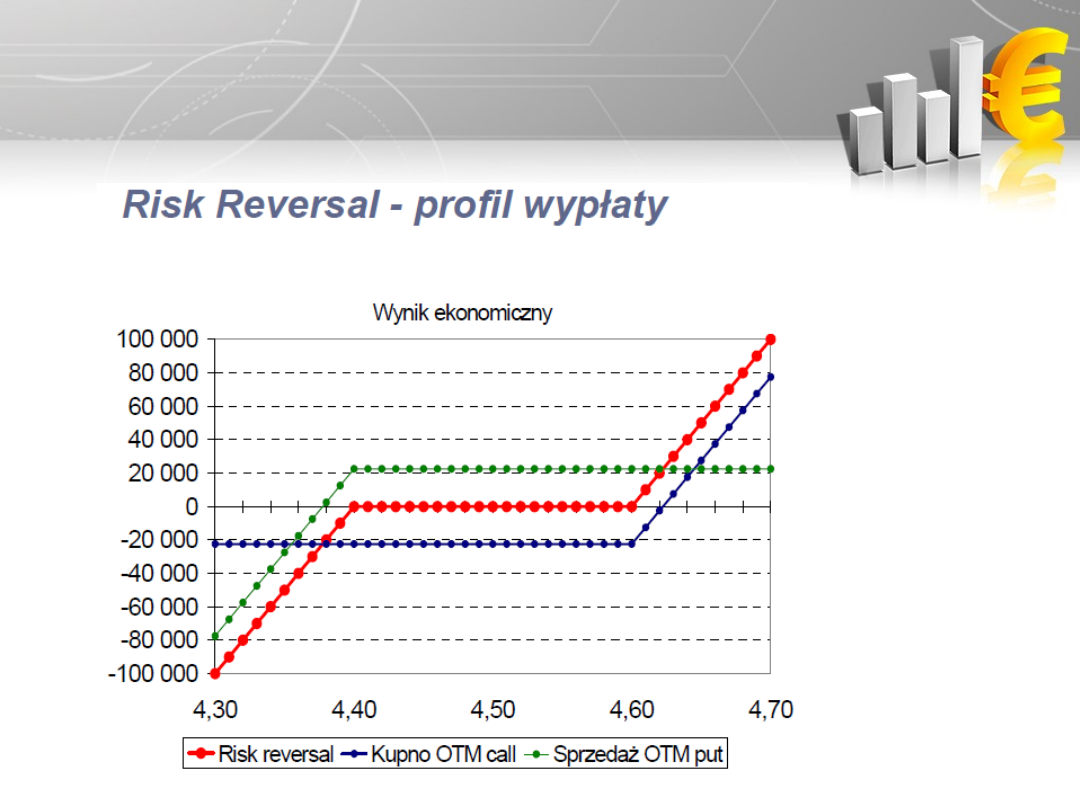

Strategie opcyjne

• Polegają na wykonaniu transakcji

zakupu lub sprzedaży więcej niż

jednej opcji

• Zainteresowani strategiami są obie

strony: zarówno bank jak i

przedsiębiorstwo

• Strategie opcyjne pozwalają na

spekulacje, są przez to ryzykownym

instrumentem mogącym prowadzić

do dużych strat finansowych

Przykład: Strategia Straddle

Przykład: Strategia Risk Reversal

Plan Prezentacji

1. Wstęp

2. Rynek instrumentów pochodnych na świecie i w

Polsce

3. Polskie przedsiębiorstwa a zarządzanie ryzykiem

walutowym

4. Produkty zabezpieczające ryzyko walutowe: FX

Spot, FX Forward, FX Swap i Strategie Opcyjne

5. Porównanie ofert produktów zabezpieczających w

polskich bankach

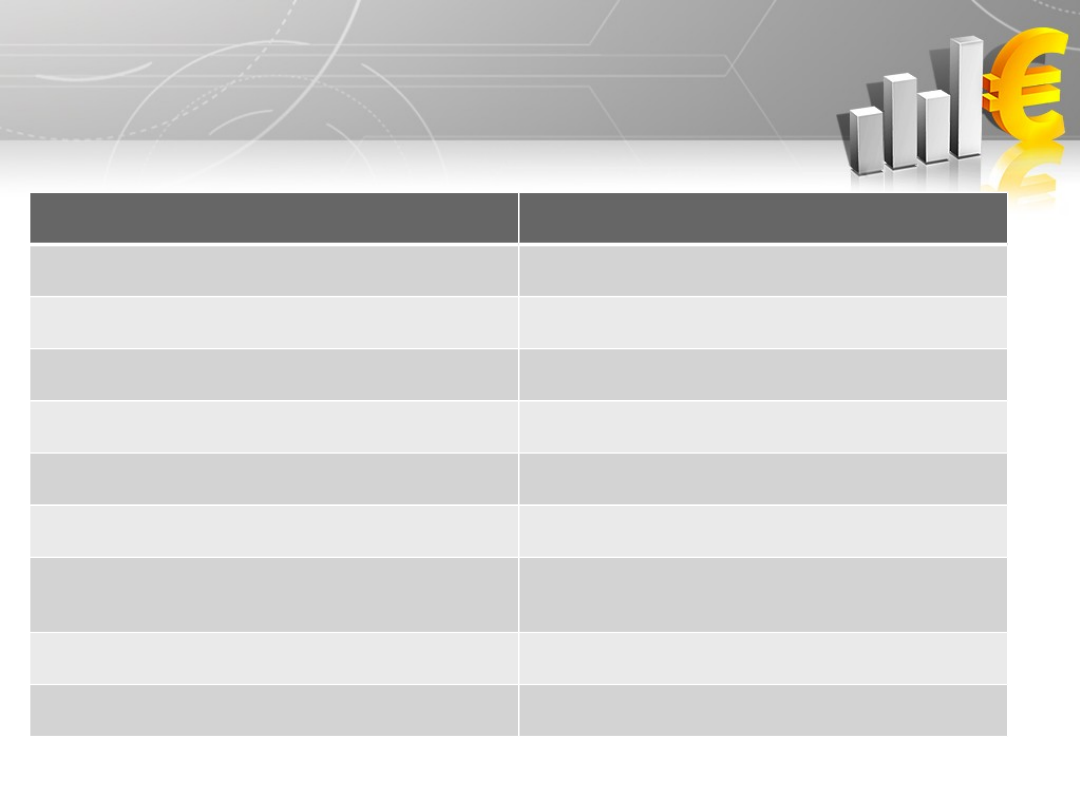

Produkty zabezpieczające w polskich

bankach

Bank

Produkty Skarbowe

PKO Bank Polski SA

FX spot, FX Forward, FX Swap

Pekao SA

FX spot, FX Forward, IRS, OPTIONS

BRE Bank SA

FX spot, FX F orward

ING Bank Śląski SA

Fxspot, FXfwd, OPTIONS(cap, floor, collar),

IRS, CIRS,FRA

Bank Zachodni WBK S.A.

SPOT FWD OPTIONS FX SWAP IRS

Bank Millennium SA

SPOT FWD OPTIONS FX SWAP IRS CIRS

Kredyt Bank SA

SPOT FWD OPTIONS(CAP FLOOR COLLAR, FX

SWAP,,IRS CIRS, CCIRS REPO, FRA, DMM

,LMM, COMMODITIES)

Bank BPH SA

IRS, CIRS, FX SPOT, FX FORWARD, FRA, FX

SWAP, OPTIONS, OPTION STRATEGIES

Bank Handlowy w Warszawie SA

SPOT FWD OPTIONS

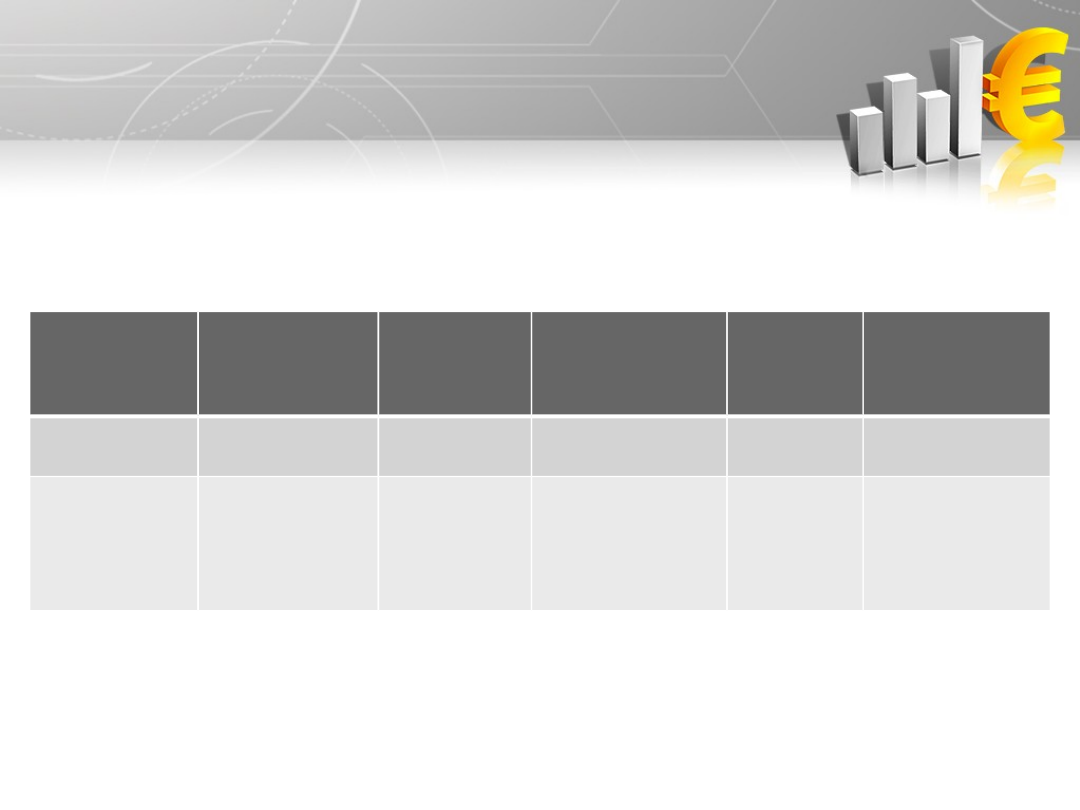

Oferty 2 różnych banków w ofercie

produktów skarbowych

Bank

FX Spot

FX

Forward

Platforma

transakcyj

na

Opcje

Strategie

opcyjne

Pekao SA

Brak

ograniczeń

Od 50 tys

waluty

Spot

Od 50 tys

waluty

Od 100 tys

waluty

Alior Bank

Od 10 tys.

waluty

podstawowej

od 50 tys

pozostałe

Od 20 tys.

waluty

podstawow

e, reszta

negocjacje

Spot, Forward

Od 50 tys

waluty

Brak

Dziękujemy za uwagę

Dziękujemy za uwagę

Document Outline

- Slide 1

- RYZYKO WALUTOWE

- Slide 3

- Narzędzia zabezpieczające przed ryzykiem walutowym

- Obroty na rynku walutowym w Polsce

- Plan Prezentacji

- Tendencje rynkowe w obrocie kontraktami terminowymi i opcjami

- Slide 9

- Dzienny obrót derywatami w Polsce i na świecie(mld USD)

- Udział procentowy wybranych krajów w obrotach derywatami

- Plan Prezentacji

- Slide 13

- Slide 14

- Slide 15

- Motywy zniechęcające przedsiębiorstwa do hedgingu walutowego

- Plan Prezentacji

- Transakcje FX Spot

- Transakcje FX Forward

- Przykład: transakcja forward

- FX Swap

- Opcja Call

- Przykład: kupno opcji call

- Przykład: sprzedaż opcji call

- Opcje Put

- Przykład: Kupno opcji put

- Przykład: sprzedaż opcji put

- Strategie opcyjne

- Przykład: Strategia Straddle

- Przykład: Strategia Risk Reversal

- Plan Prezentacji

- Produkty zabezpieczające w polskich bankach

- Oferty 2 różnych banków w ofercie produktów skarbowych

- Slide 34

Wyszukiwarka

Podobne podstrony:

Bankowość II, Metody zarządzania ryzykiem kredytowym

praca magisterska Zarządzanie ryzykiem walutowym z wykorzystaniem instrumentów pochodnych

Zarzadzanie ryzykiem walutowym zarywa

biznes i ekonomia zarzadzanie ryzykiem walutowym szymon okon ebook

zarzadzanie ryzykiem walutowym

Strategie zarządzania ryzykiem walutowym Daniel Śliwiński

Co to jest ryzyko walutowe, WSFiZ - Finanse i rachunkowość (Warszawa ul. Pawia 55), Licencjat, Semes

Metody pomiaru i zarządzania ryzykiem

Metody pomiaru i zarządzania ryzykiem 2

Zarzadzanie ryzykiem w banku!

więcej podobnych podstron