Metody pomiaru i

zarządzania ryzykiem

Obszary zarządzania ryzykiem

• Ryzyko płynności -

korelacja terminów

zapadalności aktywów i wymagalności pasywów

• Ryzyko stopy procentowej -

określenie

terminów przeszacowania aktywów i pasywów

• Ryzyko inwestycji –

wybór instrumentu,

ocena emitenta, strategia doboru instrumentów do

portfela)

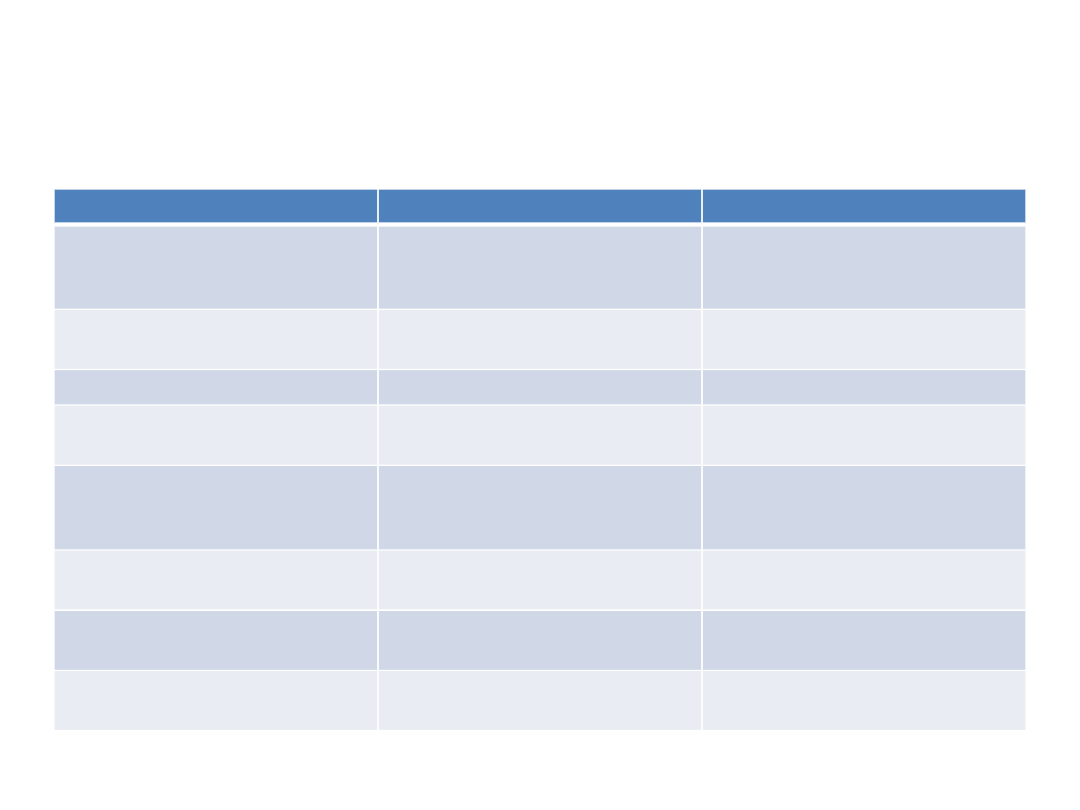

Zestawienie metod pomiaru ryzyka zarządzania aktywami i

pasywami

Metoda pomiaru

Zastosowanie

Stopień trudności

Luka płynności

Ocena dopasowania

przepływów środków

pieniężnych

Niski dla terminów

kontraktowych, średni dla

terminów urealnionych

Ocena depozytów

rdzennych

Ocena struktury pasywów

Niski

Ocena aktywów płynnych

Ocena płynności aktywów

Niski

Luka stopy procentowej

Ocena pozycji o stałym

oprocentowaniu

Niski

Duration

Ocena pozycji o stałym

oprocentowaniu oraz

inwestycji w papiery dłużne

Średni

Analiza wrażliwości

Ocena pozycji o stałym i

zmiennym oprocentowaniu

Wysoki – niezbędne dane

historyczne

Modele VaR

Ocena pozycji o stałym i

zmiennym oprocentowaniu

Wysoki – niezbędne dane

historyczne

Analiza portfelowa

Ocena portfela

inwestycyjnego

Średni

Luka płynności

•

Konstrukcja luki obejmuje zestawienie terminów

zapadalności aktywów i wymagalności pasywów

•

Sprawozdanie luki powinno być urealnione

•

Szczególną wagę należy przywiązywać do

najkrótszych okresów

•

W tych okresach należy zapewnić nadwyżki

środków

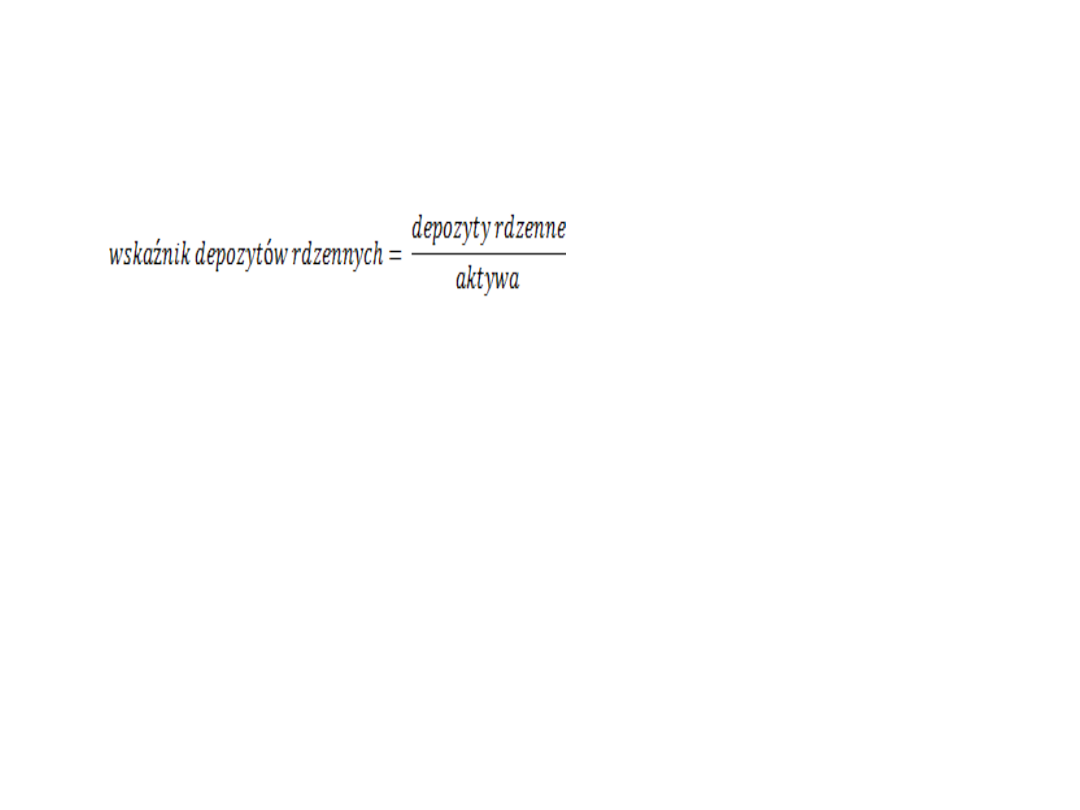

Ocena depozytów rdzennych

• Depozyty rdzenne stanowią depozyty

długoterminowe i osady we wkładach

• Depozyty rdzenne wyznaczane są

indywidualnie dla poszczególnych

banków

• Ich miarą jest relacja depozytów

rdzennych do wartości aktywów

ogółem

Wzór

• Wysoka wartość wskaźnika oznacza stabilne

źródła finansowania

• Obliczany na podstawie obserwacji zachowania

klientów w przeszło

ści

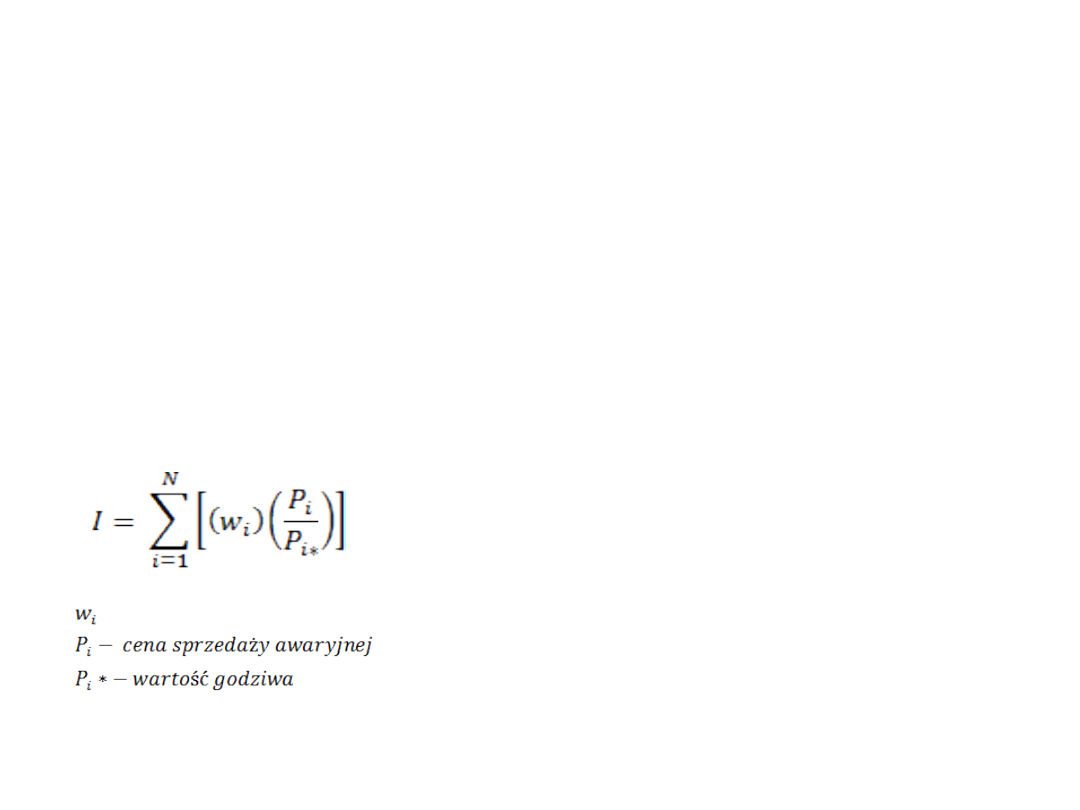

Ocena aktywów płynnych

•

Aktywa płynne ocenia się indeksem

płynności

•

Wysoki poziom wskaźnika świadczy o

wysokiej jakości aktywów płynnych –

możliwości ich sprzedaży po dobrej cenie

•

Wzór:

Gdzie:

udział poszczególnych pozycji w portfelu

Luka stopy procentowej

• Luka bada niedopasowanie terminów

przeszacowania oprocentowania

aktywów i pasywów

• Ocena udziału aktywów i pasywów o

stałej i zmiennej stopie procentowej

w strukturze bilansu (w sumie

bilansowej)

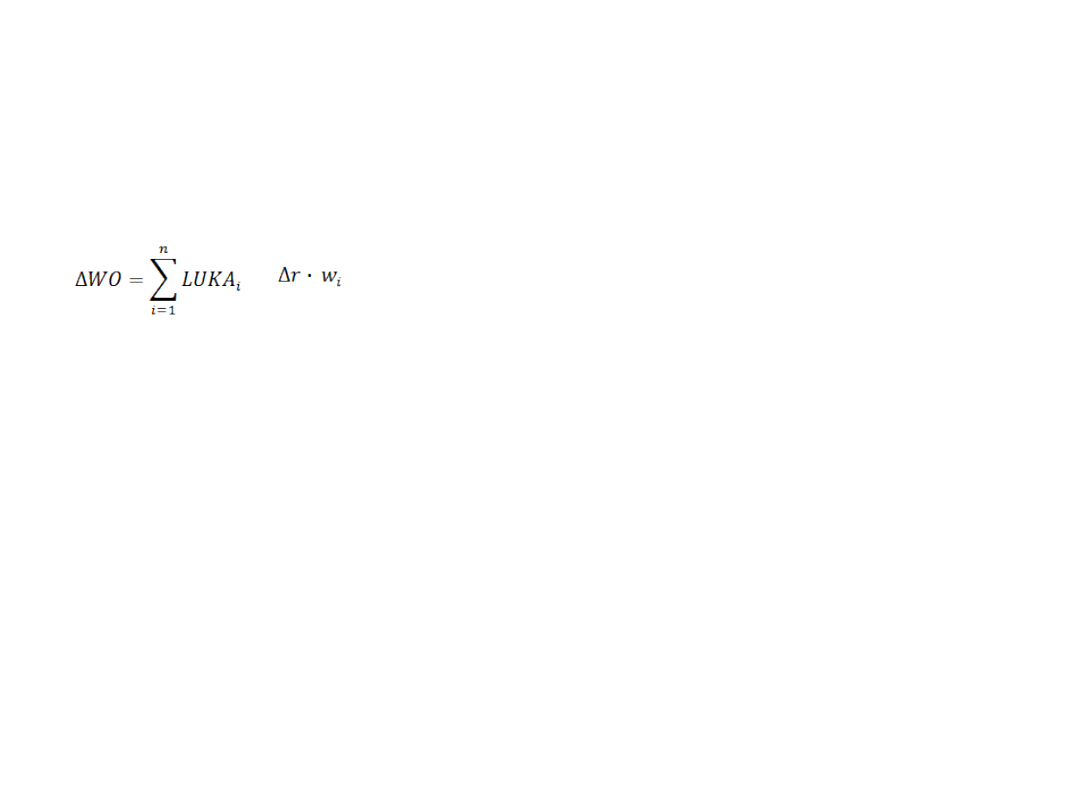

Wpływ stopy procentowej

na wynik finansowy

• Wzór:

x

• gdzie:

ΔWO – zmiana wyniku odsetkowego banku

LUKAi - wielkość luki okresowej w i-tym okresie

Δr – przewidywana zmiana stopy procentowej

Wi - waga mierząca długość okresu, dla którego

zmieni się oprocentowanie

n – liczba wyodrębnionych pasm luki

i – numer okresu

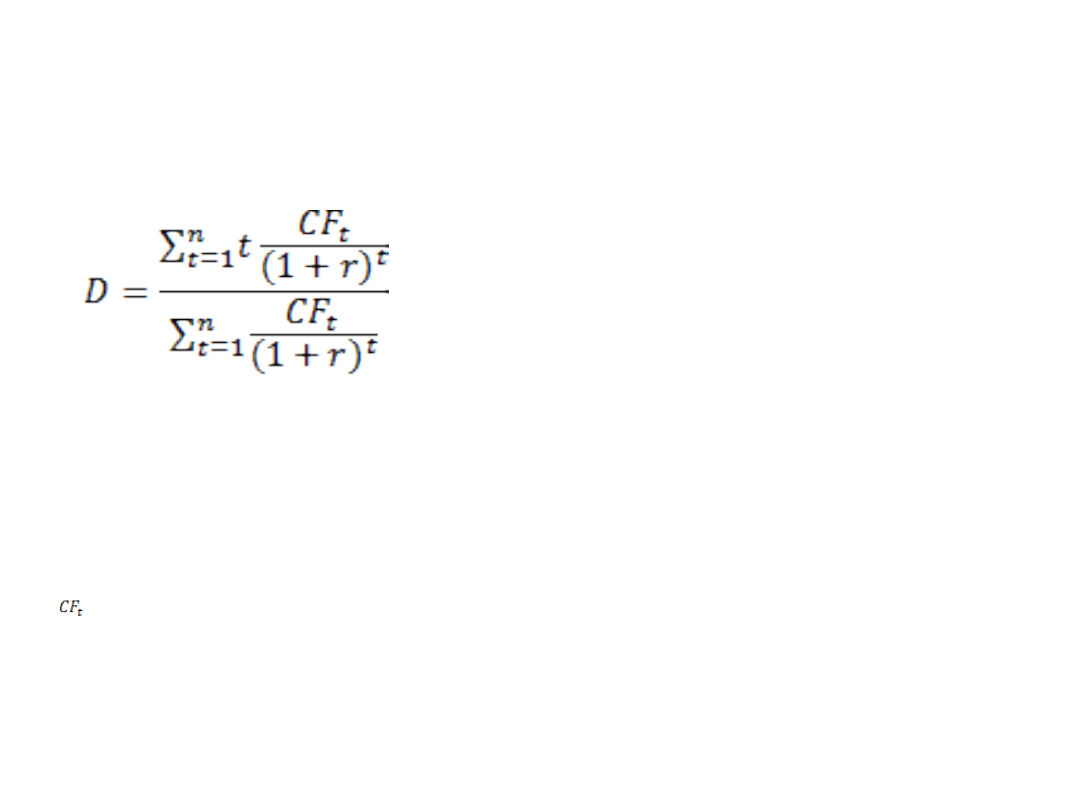

Duration

•

Analiza czasu trwania

•

Pozwala na ocenę wpływu zmian rynkowych stóp

procentowych na wartość rynkową banku, w tym

zmianę wartości inwestycji w dłużne papiery

wartościowe księgi handlowej

•

Średni okres pozostający do wykupu danego

instrumentu finansowego (średni okres

odzyskania środków z inwestycji – zamrożenia

oprocentowania aktywów i pasywów)

Duration - wzór

gdzie:

n – liczba okresów wypłaty dochodu (kuponów)

t - numer okresu

r – stopa procentowa (dyskonta)

- wpływy z tytułu odsetek i spłaty kapitału w okresie t

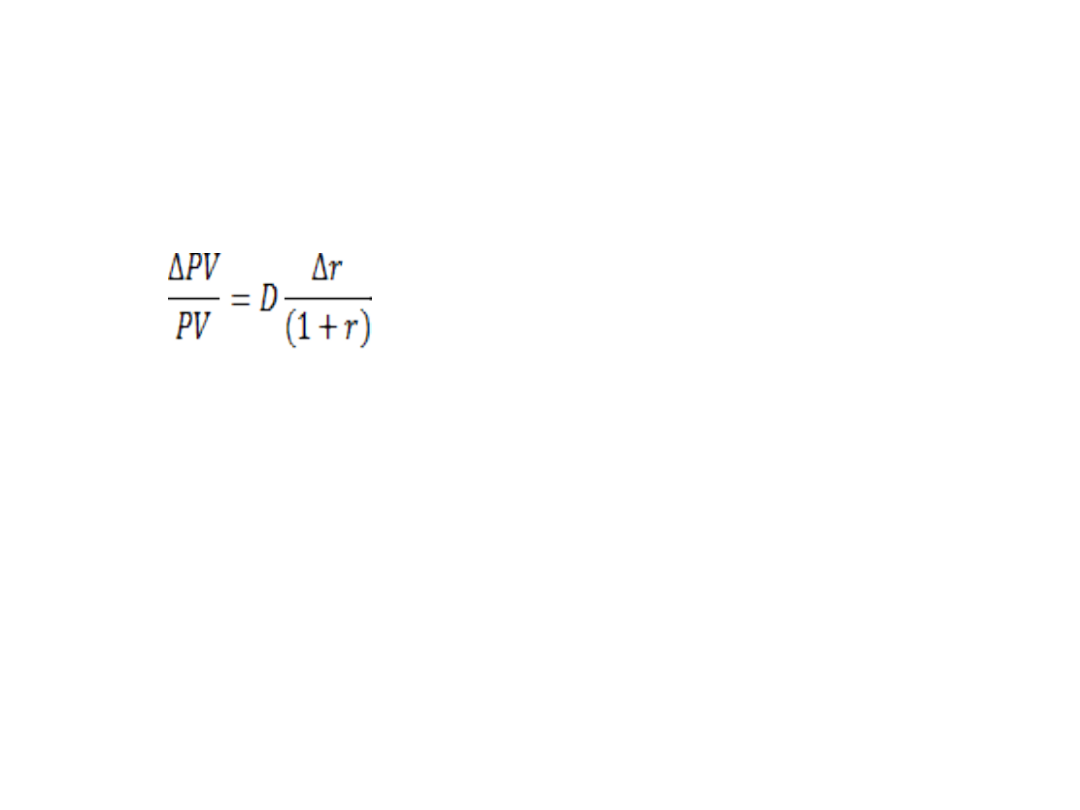

Wpływ zmian stóp procentowych na

wartość inwestycji

gdzie:

PV – wartość instrumentu

r – stopa dyskonta

Luka duration

• Stosowana do analizy ryzyka stopy

procentowej całego banku

• Bada wpływ zmian stóp procentowych

na rynkową wartość kapitału własnego

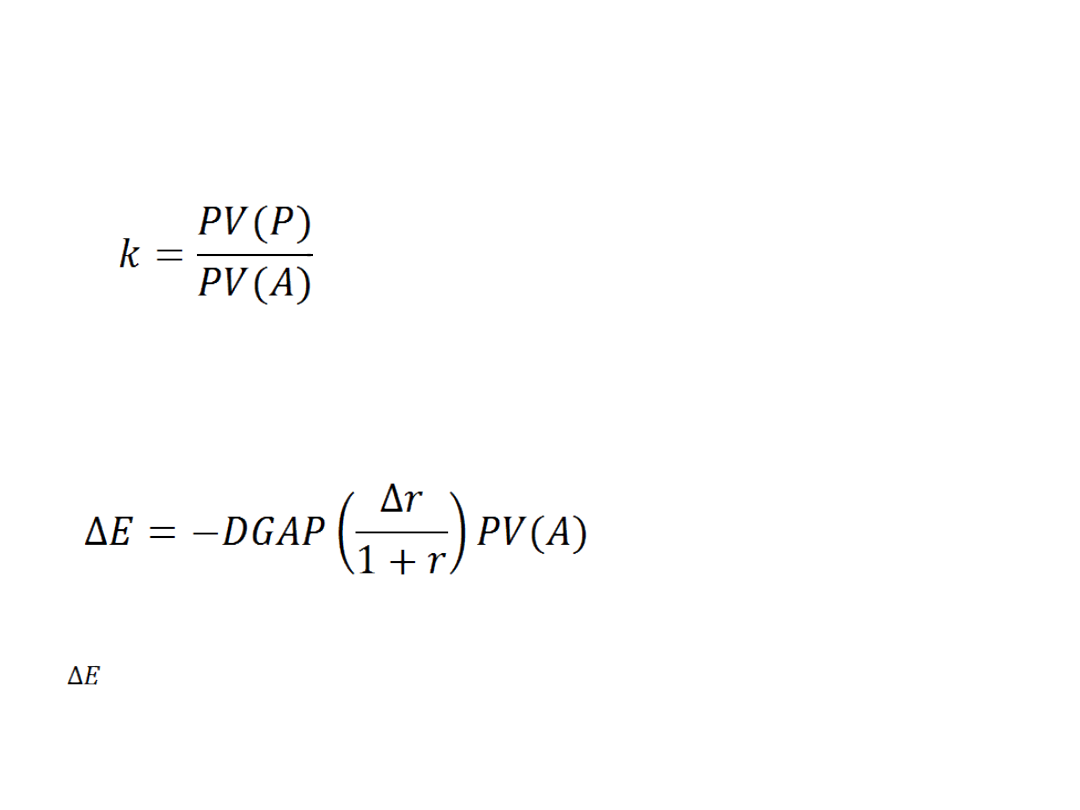

• DGAP = D

A

- D

p

k

Gdzie:

DGAP – luka duration

D

A

- duration aktywów

D

p

- duration zobowiązań

Wzór

• Stosunek wartości rynkowej zobowiązań do wartości rynkowej

aktywów

gdzie:

-- zmiana wartości rynkowej kapitału własnego

PV(A)

– wartość bieżąca aktywów

Analiza wrażliwości

•

Pozycje o zmiennym oprocentowaniu tworzą

ryzyko bazy

•

Każda pozycja o zmiennym oprocentowaniu

otrzymuje określony współczynnik elastyczności

informujący o zmianie oprocentowania danej

pozycji w relacji do zmiany oprocentowania

rynkowego

•

Współczynnik elastyczności obliczany jest na

podstawie danych historycznych

Miary wrażliwości

• Badają odchylenie od wartości

docelowej powstające na skutek

jednostkowej zmiany parametru

rynkowego

• Należą do nich wariancja i odchylenie

standardowe in plus i in minus

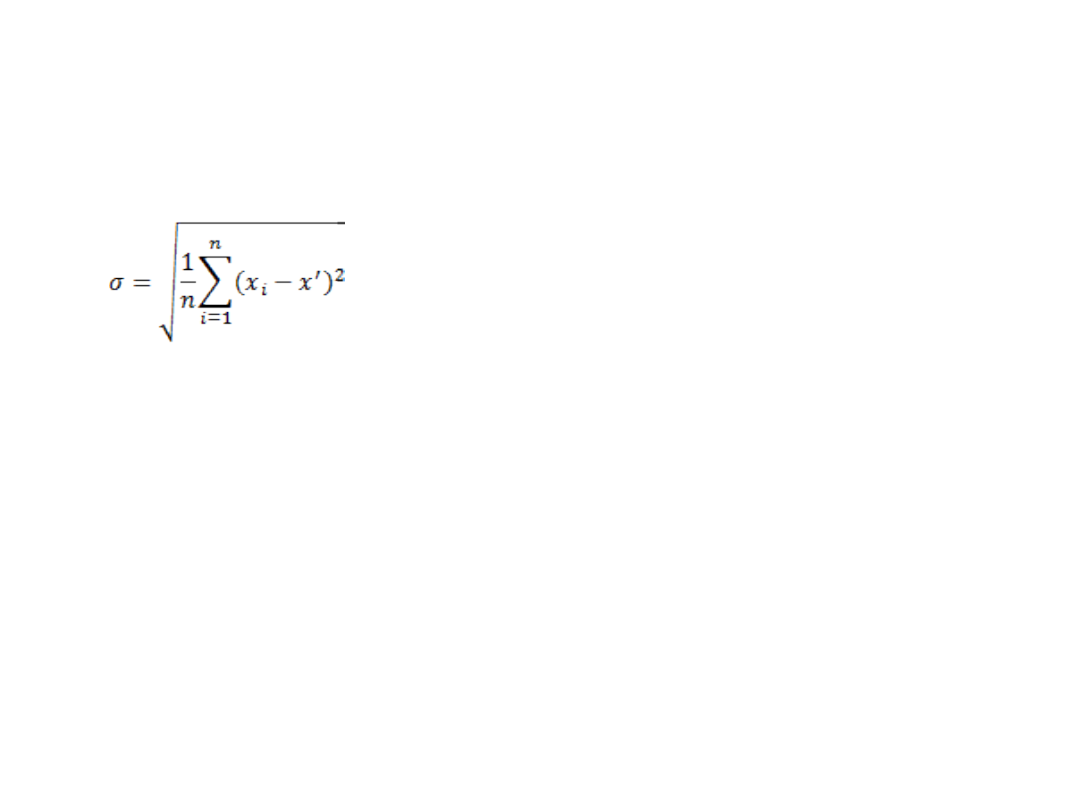

Odchylenie standardowe - wzór

Gdzie:

n - liczba obserwacji (dla małej próby n -1)

x – analizowana zmienna

x’ – średnia z obserwacji analizowanej zmiennej

Modele wartości zagrożonej VaR

• Syntetyczna miara skali ryzyka

• Kwotowe wyrażenie poziomu ryzyka z

zastosowaniem metod statystycznych

• Możliwość porównania różnych rodzajów

ryzyka, w tym:

- Kredytowego

- Stopy procentowej

- Inwestycji

- Rynkowego

- Operacyjnego

var

• Jest miarą strat oczekiwanych i

nieoczekiwanych

• Koncentruje się na odchyleniach negatywnych

• Jej kompleksowość wynika z połączenia oceny

zmienności i wrażliwości

• Wymaga oceny rozkładu prawdopodobieństwa

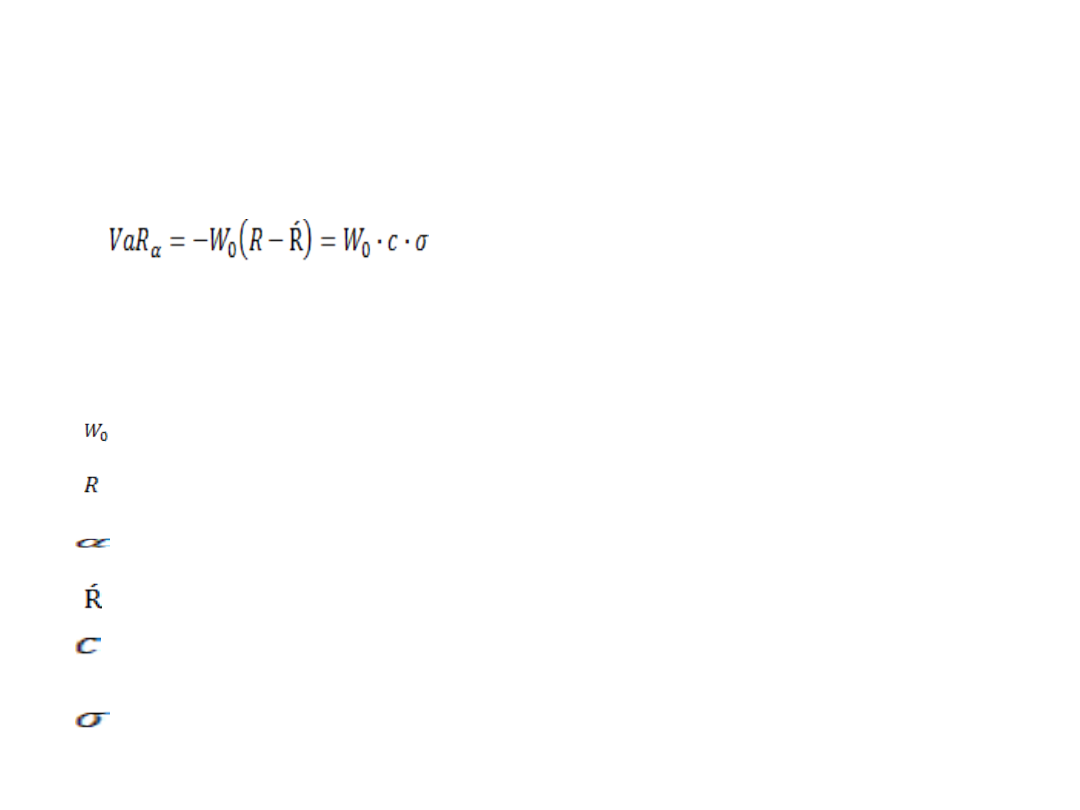

Formuła var

• Gdzie:

-

wartość początkowa portfela

-

stopa zwrotu z inwestycji

-

poziom istotności

-

wartość oczekiwana stopy zwrotu

- współczynnik wynikający z rozkładu normalnego, którego

wartość zależy od poziomu istotności

- odchylenie standardowe

Współczynnik c

• Dla rozkładu jednostronnego wynosi

VaR = oczekiwana strata (zysk) – maksymalna strata przy danym α

Lub

VaR (absolutny) = maksymalna strata przy danym α

α(%)

c

5

1,65

1

2,33

0,13

3,0

0,03

3,43

Analiza portfelowa

• Pozwala na analizę, oczekiwanych

stóp zwrotu i ryzyka inwestycji

łącznie dla instrumentów

wchodzących w skład portfela

• Ryzyko portfela wyrażone jest

odchyleniem standardowym i

korelacją między poszczególnymi

aktywami (instrumentami)

• Im mniejsza korelacja, tym mniejsze

ryzyko portfela

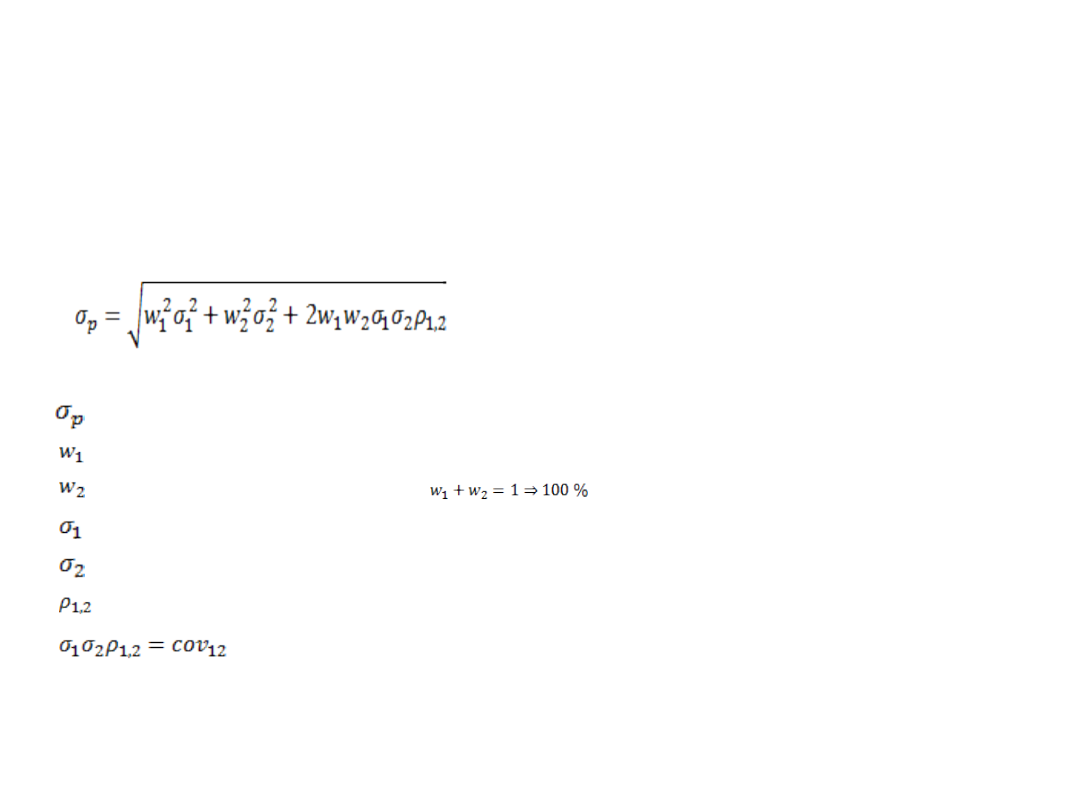

Wzór na ryzyko portfela

• Portfel składa się z dwóch aktywów

Gdzie:

- ryzyko portfela

- udział aktywu 1 w portfelu

- udział aktywu 2 w portfelu ( )

- ryzyko aktywu 1 mierzone odchyleniem standardowym

- ryzyko aktywu 2 mierzone odchyleniem standardowym

- korelacja między stopami zwrotu aktywu 1 i aktywu 2

- kowariancja (łączna zmienność) aktywów 1 i 2

Document Outline

- Slide 1

- Obszary zarządzania ryzykiem

- Slide 3

- Luka płynności

- Ocena depozytów rdzennych

- Wzór

- Ocena aktywów płynnych

- Luka stopy procentowej

- Wpływ stopy procentowej na wynik finansowy

- Duration

- Duration - wzór

- Wpływ zmian stóp procentowych na wartość inwestycji

- Luka duration

- Wzór

- Analiza wrażliwości

- Miary wrażliwości

- Odchylenie standardowe - wzór

- Modele wartości zagrożonej VaR

- var

- Formuła var

- Współczynnik c

- Analiza portfelowa

- Wzór na ryzyko portfela

- Slide 24

Wyszukiwarka

Podobne podstrony:

Metody pomiaru i zarządzania ryzykiem

Bankowość II, Metody zarządzania ryzykiem kredytowym

Metody zarzadzania ryzykiem walutowym

Metody pomiaru jakości w zarządzaniu marketingiem usług

Zarzadzanie ryzykiem w banku!

Zarzadzanie ryzykiem w BRE Banku 1

Zarządzanie ryzykiem finansowym2

Zarzadzenie ryzykiem bankowym

Metody kompleksowego zarządzania jakością karty kontrolne

Opis metody pomiaru rezystancja skrośna i pow

Zarządzanie ryzykiem R Kusy

Zarządzanie ryzykiem R Kusy

Czas metody pomiaru dawniej i dziś

Cele i zarządzanie ryzykiem

Metody pomiaru charakterystyk przepływu ciepła

więcej podobnych podstron