Zagadniena Menedżerskie

Rejestracja firmy krok po

kroku

Wykonali:

inż. Dawid Bąk

inż. Michał Ciszewski

inż. Jacek Zaklukiewicz

Podstawowym aktem prawnym regulującym status prawny,

uprawnienia i obowiązki przedsiębiorców w Polsce jest:

Ustawa z dnia 2 lipca 2004 roku o swobodzie działalności gospodarczej

Ustawa z dnia 13 maja 2011 roku o zmianie ustawy o swobodzie działal

ności gospodarczej oraz niektórych innych ustaw

.

Reguluje ona podejmowanie, prowadzenie, zawieszanie

i zamykanie działalności gospodarczej oraz warunki jej

prowadzenia w Polsce, a także zadania organów

administracji publicznej w tym zakresie.

Podstawy prawne podejmowania

działalności gospodarczej

Działalność gospodarcza

-

zarobkowa działalność

wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie,

rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność

zawodowa, wykonywana w sposób zorganizowany i ciągły.

(art. 2 ustawy z dnia 2 lipca 2004 roku o swobodzie działalności gospodarczej)

Przedsiębiorca

- osoba fizyczna, osoba prawna i jednostka

organizacyjna niebędąca osobą prawną, której odrębna ustawa

przyznaje zdolność prawną - wykonująca we własnym imieniu

działalność gospodarczą. Za przedsiębiorców uznaje się także

wspólników spółki cywilnej w zakresie wykonywanej przez nich

działalności gospodarczej

(art. 4 ustawy z dnia 2 lipca 2004 roku o swobodzie działalności gospodarczej)

Podstawowe pojęcia

Firmą osoby fizycznej jest jej imię i nazwisko. Nie wyklucza

to włączenia do firmy pseudonimu lub określeń wskazujących

na przedmiot działalności przedsiębiorcy, miejsce jej

prowadzenia oraz innych określeń dowolnie obranych

.

(Art. 43

4

ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny)

Firmą osoby prawnej jest jej nazwa. Firma zawiera

określenie formy prawnej osoby prawnej, które może być

podane w skrócie, a ponadto może wskazywać na przedmiot

działalności, siedzibę tej osoby oraz inne określenia dowolnie

obrane.

(Art. 43

5

ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny)

Podstawowe pojęcia

niezależnością zawodową i finansową,

szansą na przejście od dobrego pomysłu

do przynoszącego zyski przedsięwzięcia,

odpowiedzialnością za swoje zobowiązania,

odpowiedzialnością za pracowników,

wyzwaniem pod względem logistycznym,

organizacyjnym i formalnym.

Prowadzenie własnej firmy kojarzy

się z:

Centralna Ewidencja i Informacja o Działalności

Gospodarczej,

Zakład Ubezpieczeń Społecznych,

Urząd Skarbowy,

forma opodatkowania,

koncesje i licencje,

księgowość, konto bankowe, pieczątka,

zatrudnienie pracownika.

7 kroków do własnej firmy

Osoby fizyczne, które zamierzają założyć działalność gospodarczą, albo osoby

fizyczne, które chcą prowadzić działalność jako wspólnicy spółki cywilnej

podlegają wpisowi do Centralnej Ewidencji i Informacji o Działalności

Gospodarczej (CEIDG) prowadzonej w formie elektronicznej przez Ministra

Gospodarki. (

System ten funkcjonuje od 1 lipca 2011 roku.

CEIDG to system umożliwiający założenie firmy przez Internet i ewidencjonujący

osoby fizyczne prowadzące działalność gospodarczą w Polsce.

System CEIDG umożliwia złożenie on-line wniosku o:

wpis do ewidencji,

zmianę wpisu (np. w zakresie miejsca lub rodzaju prowadzonej działalności),

zawieszenie działalności,

wznowienie działalności,

wykreślenie z ewidencji.

Krok 1. CEIDG

Wniosek ten stanowi jednocześnie zgłoszenie do:

Krajowego Rejestru Urzędowego Podmiotów Gospodarki Narodowej

(REGON),

Urzędu Skarbowego (wskazanie numeru NIP i wybór formy

opodatkowania),

ZUS/KRUS.

Od 1 stycznia 2012 r. do wniosku o wpis do CEIDG można dołączyć

zgłoszenie rejestracyjne w zakresie podatku od towarów i usług

(formularz VAT-R).

Krok 1. CEIDG

Rejestracja w CEIDG jest wolna od opłat.

Przedsiębiorca może podjąć działalność gospodarczą w dniu złożenia

wniosku o wpis lub określić późniejszy dzień podjęcia działalności

gospodarczej niż dzień złożenia wniosku.

W formularzu należy podać

rodzaj wykonywanej

działalności

.

W tym celu stworzona została Polska Klasyfikacja Działalności,

która zawiera spis czynności, jakie może wykonywać

przedsiębiorstwo. Do formularza CEIDG-1 wpisuje się jedynie numery

wybranych. Nie obowiązuje żaden limit ilości podawanych numerów

PKD.

Przy wyborze kodu PKD działalności możemy skorzystać z pomocy

Asystenta Procedur Administracyjnych (

).

Geodeci: 71.12.Z Działalność w zakresie inżynierii i związane z nią doradztwo

techniczne

Krok 1. CEIDG

On–line:

przy użyciu podpisu elektronicznego,

podpisem potwierdzonym Profilem Zaufanym ePUAP (Elektroniczna

Platforma Usług Administracji Publicznej),

w inny sposób akceptowany przez system CEIDG umożliwiający

jednoznaczną identyfikację osoby składającej wniosek i czas jego

złożenia.

W urzędzie miasta/gminy:

osobiście,

listem poleconym.

•

W przypadku przesłania wniosku listem poleconym powinien być on

opatrzony własnoręcznym podpisem wnioskodawcy potwierdzonym

przez notariusza.

Jak można złożyć wniosek o wpis do

CEIDG?

Wyboru formy opodatkowania podatkiem PIT (podatkiem

dochodowym od osób fizycznych) należy dokonać wraz ze

złożeniem wniosku

o pierwszy wpis do CEIDG.

Wybór ten wpływa na

◦

wysokość przyszłego podatku,

◦

rodzaj i zakres prowadzonych ewidencji księgowych.

Zmiana formy opodatkowania na inną jest możliwa, ale dopiero

z początkiem kolejnego roku podatkowego, który pokrywa się

z rokiem kalendarzowym.

Decyzję o zmianie formy opodatkowania należy zgłosić do 20

stycznia.

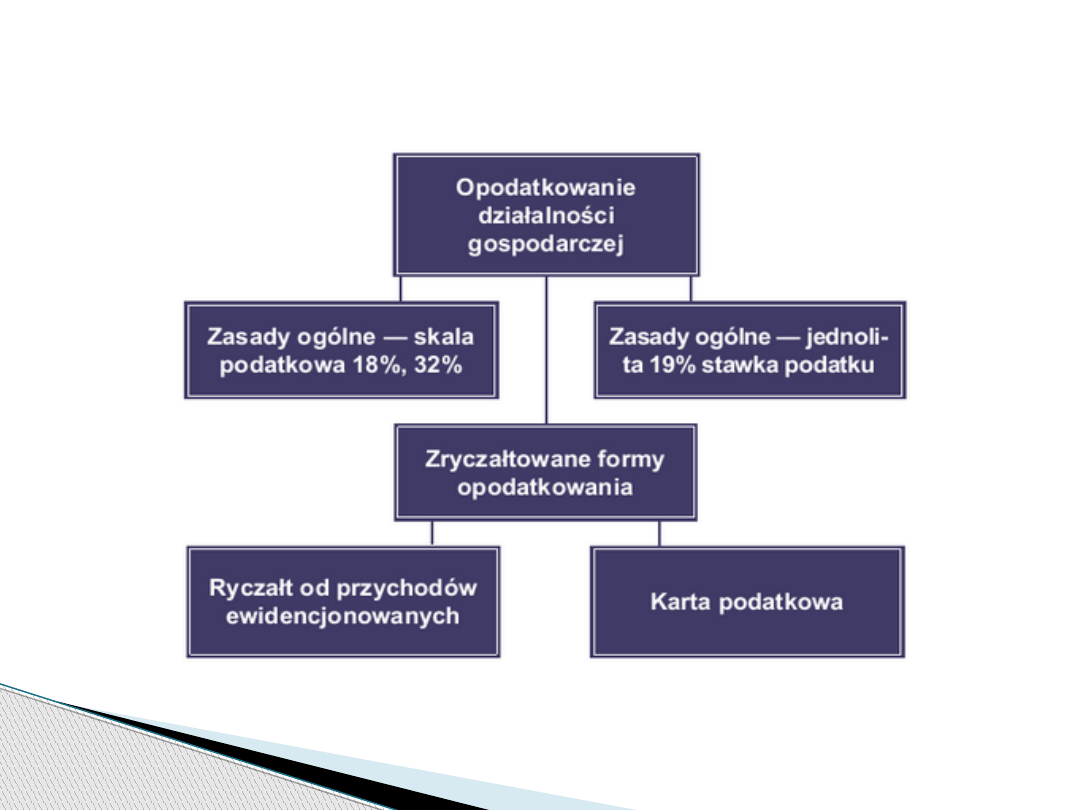

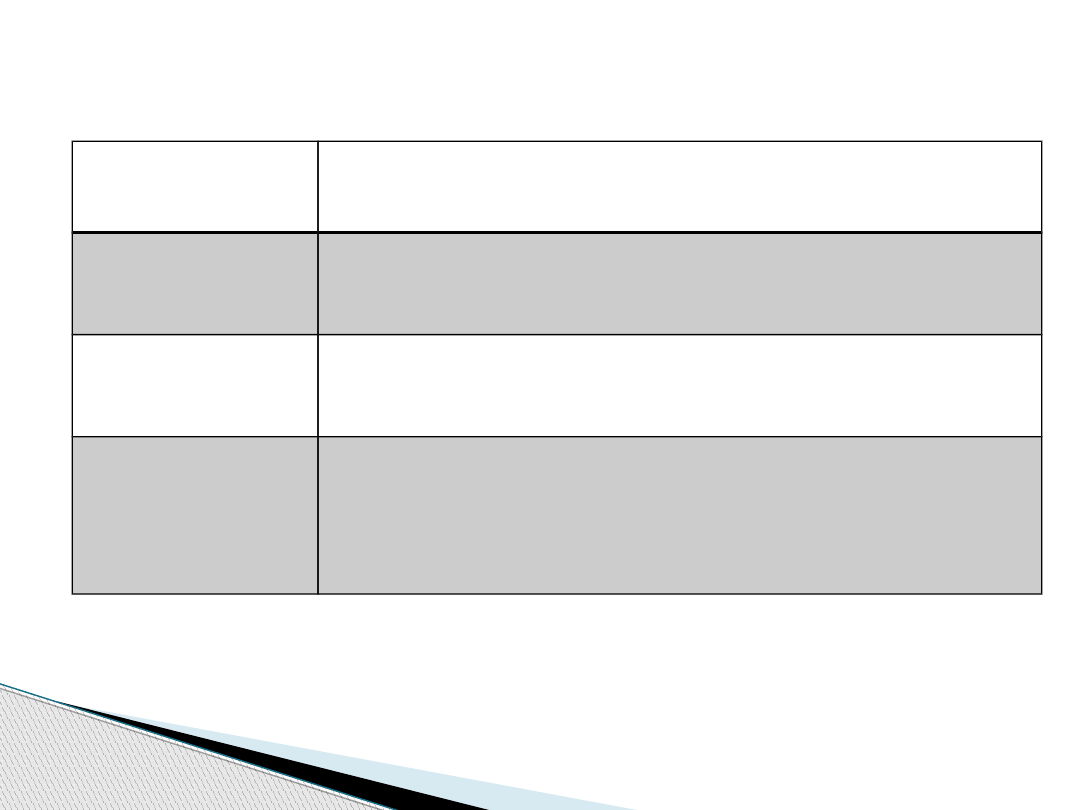

Krok 2. Forma opodatkowania

Krok 2. Forma opodatkowania

Krok 2. Forma opodatkowania

Forma

opodatkowania

Opis

Karta

Podatkowa

Najbardziej uproszczoną formą opodatkowania. Nie trzeba

prowadzić żadnej ewidencji. Podatek nie zależy od

przychodu i dochodu.

Ryczałt

ewidencjonowa

ny

Drugi pod względem obowiązków nałożonych na

podatnika. Należy prowadzić ewidencję przychodów.

Koszty są nieistotne dla rozliczeń z fiskusem.

Opodatkowanie

na zasadach

ogólnych

W przypadku wybrania formy opodatkowania na zasadach

ogólnych stawkami progresywnymi (18%, 32%) lub

stawką liniową (19%), należy prowadzić księgowość w

celu ustalenia dochodu do opodatkowania.

Musimy zdecydować, czy zamierzamy być podatnikiem VAT.

Na początku prowadzenia działalności firmy są ustawowo zwolnione z

opodatkowania VAT. Jednak, jeśli chcemy od razu być podatnikiem VAT, zgłaszamy

ten fakt

w Urzędzie Skarbowym.

Przedsiębiorcy, którzy nie podejmą od początku takiej decyzji, są zwolnieni tak

długo, aż ich przychody nie osiągną w danym roku podatkowym określonych w

ustawie limitów -150.000,00 zł w 2012 r. Po jej przekroczeniu podmiot

gospodarczy obowiązkowo staje się podatnikiem VAT.

Gdy przedsiębiorca staje się płatnikiem podatku VAT to najpóźniej w dniu

poprzedzającym dzień rozpoczęcia sprzedaży towarów lub świadczenia usług

objętych VAT składa w Urzędzie Skarbowym druk zgłoszeniowy VAT-R.

Opłata za rejestrację wynosi 170 zł.

Urząd potwierdza zgłoszenie, wydając w tej sprawie decyzję administracyjną (VAT-

5).

Podatek VAT płaci się w urzędzie właściwym ze względu na miejsce wykonywania działalności,

czyli najczęściej siedziby firmy. W odróżnieniu od podatku dochodowego, który wpłaca się do

urzędu

właściwego ze względu na adres zamieszkania.

Krok 3. Urząd Skarbowy – rejestracja

VAT

Mimo, iż w złożonych wniosku CEIDG-1 określiliśmy już, że będziemy

płatnikiem ZUS, dodatkowo należy w ciągu 7 dni od momentu

faktycznego rozpoczęcia działalności gospodarczej zgłosić się do ZUS i

wypełnić stosowne druki.

Przedsiębiorca w ZUS-ie posiada podwójną osobowość. Występuje on

jednocześnie jako:

Płatnik, czyli osoba wpłacająca składki za swoich pracowników i siebie samego oraz

Ubezpieczony, jakby na równi ze swoimi pracownikami.

•

Jeśli wykonywana działalność jest jedynym naszym źródłem dochodów uzupełniamy

druk ZUS ZUA (będziemy podlegać ubezpieczeniu społecznemu i zdrowotnemu).

•

Gdy posiadamy pełnoetatową pracę, w której zarabiamy powyżej minimalnej pensji

krajowej – uzupełniamy jedynie druk ZUS ZZA (będziemy podlegać tylko ubezpieczeniu

zdrowotnemu).

Krok 4. ZUS

Nie wszystkie rodzaje działalności gospodarczej można tak po prostu

prowadzić natychmiast po dokonaniu wpisu. W niektórych przypadkach

wymagane są dodatkowo koncesje, zezwolenia lub licencje. Ich

uzyskanie wiąże się ze złożeniem wniosku do odpowiedniego organu,

określoną opłatą i czekaniem na decyzję.

Krok 5. Koncesje i licencje

Koncesja

Koncesji udziela minister właściwy ze względu na rodzaj

działalności, za wyjątkiem telewizji lub radia, gdzie należy zwrócić się do

Krajowej Rady Radiofonii i Telewizji, która kontroluje kwestie związane

z nadawaniem programów w eterze.

Przykłady:

Minister Finansów – np. działalność ubezpieczeniowa, placówki bankowe,

prowadzenie gier losowych,

Minister Spraw Wewnętrznych i Administracji – np. handel bronią,

wytwarzanie materiałów wybuchowych, ochrona osób i mienia,

Przewodniczący Krajowej Rady Radiofonii i Telewizji – działalność związana

z rozpowszechnianiem audycji radiowych i telewizyjnych,

Minister Środowiska – np. wydobywanie wykopalisk, prace badawcze w

dziedzinie geologii,

Wojewoda, prezydent miasta, burmistrz, wójt – np. sprzedaż alkoholu.

Krok 5. Koncesje i licencje

Działalność regulowana

Oprócz koncesji możemy się również spotkać z działalnością regulowaną,

czyli taką, która wymaga spełnienia ściśle określonych warunków.

Przykłady:

usługi prawnicze (trzeba uzyskać prawo wykonywania zawodu adwokata, radcy

prawnego, itd.), lekarskie, pielęgniarskie, położnicze,

usługi detektywistyczne;

prowadzenie kantoru;

działalność telekomunikacyjna;

itd.

Wówczas należy uzyskać wpis do Rejestru Działalności Regulowanej.

Krok 5. Koncesje i licencje

Licencja

Uzyskania licencji wymaga:

pośrednictwo w obrocie nieruchomościami i zarządzanie

nieruchomościami;

wykonywanie usług transportu drogowego; wykonywanie

przewozów kolejowych osób lub rzeczy oraz udostępniania

pojazdów trakcyjnych;

prowadzenie agencji pracy, agencji pracy tymczasowej, instytucji

szkoleniowej dla bezrobotnych organizującej szkolenia za środki

publiczne.

Krok 5. Koncesje i licencje

Księgowość może być prowadzona:

◦

samodzielnie,

◦

przez zatrudnionego pracownika,

◦

przez firmę zewnętrzną.

Przy podejmowaniu decyzji warto przeanalizować koszty

oraz czas potrzebny na prowadzenie księgowości.

Gdy pomyli się nasz pracownik lub pracownik naszego

biura rachunkowego, to i tak odpowiadamy my sami za

ich błędy.

Krok 6. Księgowość

Posiadanie firmowego konta bankowego będzie służyło rozliczaniu się z

ZUS-em i Urzędem Skarbowym, a także innych należności i

zobowiązań powstających w trakcie prowadzenia działalności

gospodarczej.

Nie ma obowiązku używania konta firmowego przy każdej transakcji

związanej z prowadzoną działalnością. Równie dobrze możemy używać

prywatnego konta albo chociażby płacić gotówką. Ustawa o swobodzie

działalności gospodarczej określa obowiązek używania firmowego

konta jedynie w przypadku transakcji, których wartość przekracza 15

000 euro

– bez względu na liczbę płatności i nie pomoże rozłożenie ich na kilka

mniejszych przelewów.

Po założeniu firmowego konta bankowego musimy poinformować o tym

fakcie Urząd Skarbowy za pomocą wysłania formularza

aktualizacyjnego CEIDG-1, zaś w ZUS-ie zgłasza się go poprzez

formularz ZUS ZBA

Krok 6. Konto bankowe

Choć polskie prawo formalnie nie nakłada obowiązku posiadania pieczęci

firmowej, to procedury Urzędu Skarbowego i banków zazwyczaj

czynią niezbędnym wyrobienie pieczęci w procesie rejestracji firmy.

Standardowa pieczątka musi zawierać:

◦

pełną nazwę firmy – imię i nazwisko,

◦

adres siedziby,

◦

numer telefonu,

◦

NIP,

◦

REGON.

Krok 6. Pieczątka

Każdy przedsiębiorca, który zatrudni pracownika, musi w ciągu 30

dni zawiadomić o tym fakcie:

Państwową Inspekcję Pracy (

),

Powiatową Inspekcję Sanitarną (

).

Jeżeli zamierzamy zatrudnić pracowników to:

mamy 30 dni od daty rozpoczęcia działalności gospodarczej na

zawiadomienie PIP na piśmie o miejscu, rodzaju i zakresie prowadzonej

działalności,

w przeciągu 14 dni od daty rozpoczęcia działalności musimy udać się

do wojewódzkiej lub powiatowej stacji sanitarno-epidemiologicznej w celu

powiadomienia o miejscu, rodzaju i zakresie prowadzonej działalności oraz

przewidywanej liczbie pracowników.

W przypadku zatrudnienia pracowników należy dokonać ich zgłoszenia do

ZUS-u w terminie 7 dni od daty powstania obowiązku ubezpieczeń.

Krok 7. Zatrudnienie pracownika

1.

Kto to jest przedsiębiorca?

2.

Jakie mamy stawki podatku VAT?

3.

Kogo należy powiadomić po zatrudnieniu pracownika do firmy?

Pytania

Document Outline

- Slide 1

- Podstawy prawne podejmowania działalności gospodarczej

- Podstawowe pojęcia

- Podstawowe pojęcia

- Prowadzenie własnej firmy kojarzy się z:

- 7 kroków do własnej firmy

- Krok 1. CEIDG

- Krok 1. CEIDG

- Krok 1. CEIDG

- Jak można złożyć wniosek o wpis do CEIDG?

- Krok 2. Forma opodatkowania

- Krok 2. Forma opodatkowania

- Krok 2. Forma opodatkowania

- Krok 3. Urząd Skarbowy – rejestracja VAT

- Krok 4. ZUS

- Krok 5. Koncesje i licencje

- Krok 5. Koncesje i licencje

- Krok 5. Koncesje i licencje

- Krok 5. Koncesje i licencje

- Krok 6. Księgowość

- Krok 6. Konto bankowe

- Krok 6. Pieczątka

- Krok 7. Zatrudnienie pracownika

- Pytania

- Źródło

Wyszukiwarka

Podobne podstrony:

Rejstracja firmy krok po kroku

informatyka podrecznik startupu budowa wielkiej firmy krok po kroku steve blank ebook

tomtom 7.910 krok po kroku jak wgrać i uruchomić navi, NAWIGACJA TomTom

Jak zainstalowa Windows 7 Instrukta krok po kroku

Metoda żelowa na tipsie krok po kroku, Stylizacja Paznokci 1

organizacja spotkania biznesowego krok po kroku

Abolicja Podatkowa krok po kroku

Kąpiel noworodka krok po kroku, Dziecko

[Suski] Krok po kroku

Lekka mokra krok po kroku (2)

METODA ŻELOWA NA TIPSIE KROK PO KROKU

więcej podobnych podstron