Finansowanie działalności

gospodarczej.

Formy finansowania.

Kapitały własne i obce w

przedsiębiorstwie

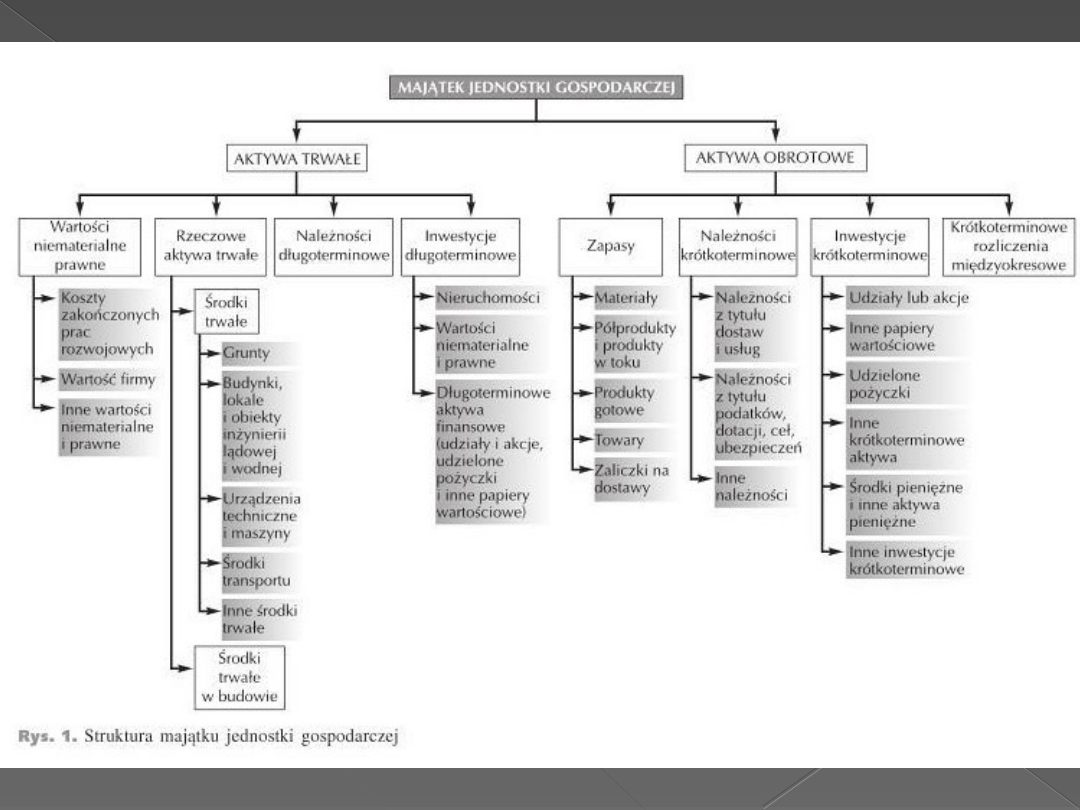

Majątek i jego struktura

Podmioty gospodarcze dysponują odpowiednimi

środkami materialnymi i niematerialnymi,

umożliwiającymi im prowadzenie działalności

gospodarczej. Środki te to dobra rzeczowe (np.

budynki, maszyny, urządzenia, surowce, materiały) i

inne, a wśród nich wartości niematerialne – patenty,

licencje, papiery wartościowe itp. – oraz środki

pieniężne. Wszystkie one stanowią w sumie majątek

podmiotu gospodarczego. Do majątku tego – oprócz

majątku własnego – zalicza się także dobra opcja,

którymi dysponuje jednostka gospodarcza na

podstawie umowy najmu, dzierżawy, komisu lub

leasingu.

Aktywa

Kontrolowane przez jednostkę zasoby

majątkowe o wiarygodnie określonej

wartości, powstałe w wyniku przeszłych

zdarzeń, które spowodują w przyszłości

wpływ do jednostki korzyści

ekonomicznych.

Aktywa trwałe

To składniki, które trwale związane są z

jednostką. Trwałość ich wyraża się tym,

że zużywają się one stopniowo i są

wykorzystywane przez długi czas.

Jednostka osiąga korzyści ekonomiczne, z

tych zasobów w okresie dłuższym niż

jeden rok.

Aktywa obrotowe

To składniki, które są nietrwale związane

z jednostką. Korzyści ekonomiczne

osiągane z tych aktywów realizowane są

w okresie krótszym niż jeden rok.

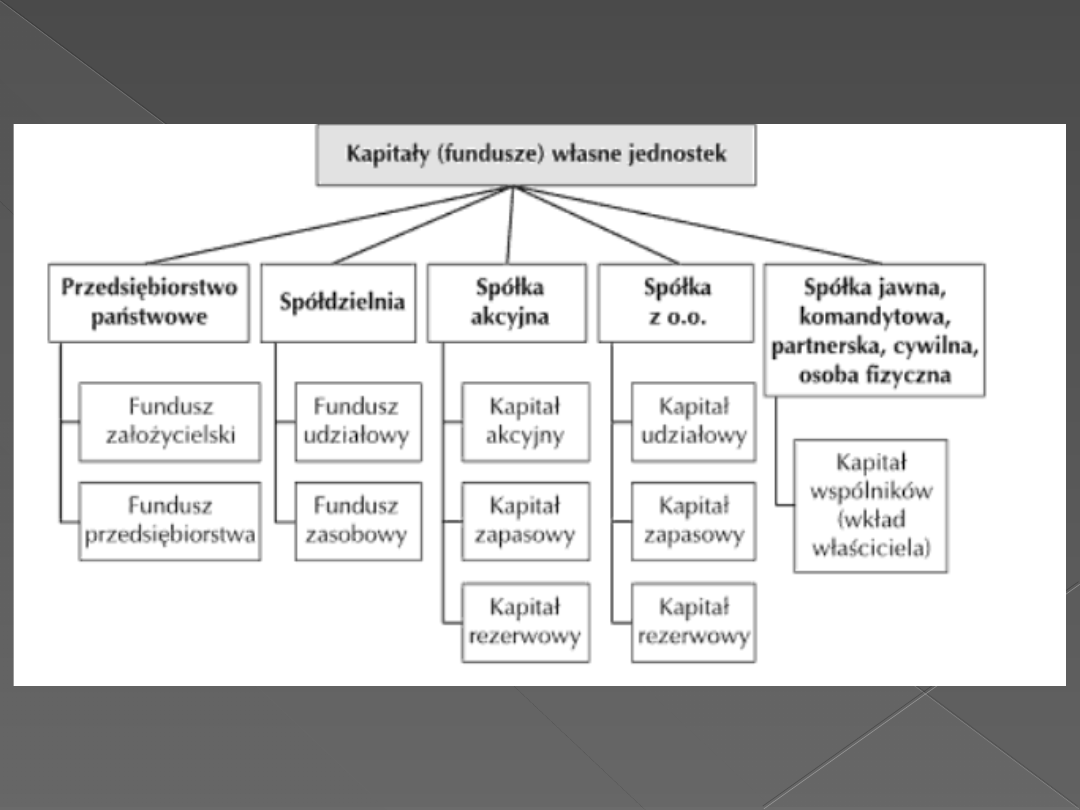

Kapitały własne i obce

Kapitały własne

Kapitał własny jest przeznaczony przez właścicieli na

prowadzenie jednostki gospodarczej i tworzy się z

wkładów właścicieli, podmiotu gospodarczego,

wspólników, wpłat udziałowców lub akcjonariuszy za

nabyte udziały lub akcje.

Kapitałem własnym jest fundusz założycielski i

fundusz przedsiębiorstwa w przedsiębiorstwie

państwowym, fundusze udziałowy i zasobowy w

spółdzielniach, udziały wspólników oraz kapitały:

zakładowy, akcyjny, zapasowy i rezerwowy w

spółkach. Zysk jednostki gospodarczej może

zwiększać kapitał własny.

Kapitały obce

Kapitał obcy występuje w jednostkach

gospodarczych, często bowiem

posiadane kapitały własne nie są

wystarczające do prowadzenia

działalności gospodarczej w zakreślonych

rozmiarach. Do kapitału obcego zalicza

się kredyty bankowe i poza bankowe,

pożyczki oraz zobowiązania.

Formy finansowania

Leasing

Leasing jest specyficzną formą obrotu

obiektami inwestycyjnymi i konsumpcyjnymi

dobra trwałego użytku (np. samochodami

osobowymi), która pod względem formalnym

jest typem umowy zbliżonej do umowy najmu

lub dzierżawy, a nawet ma pewne cechy

sprzedaży ratalnej. Umożliwia ona

korzystanie za opłatą z trwałych dóbr, tj.:

maszyny, urządzenia itp., bez konieczności

nabywania ich na własność.

Kredyty

Kredyt oznacza stosunek ekonomiczny

polegający

na odstąpieniu przez jedną

ze stron na rzecz drugiej strony

określonej wartości w pieniądzu lub w

towarach, pod warunkiem zwrotu w

oznaczonym terminie ekwiwalentu tej

wartości, zazwyczaj łącznie z

wynagrodzeniem w postaci procentu.

Wyróżniamy następujące rodzaje

kredytów:

Krótkoterminowe – udzielane na okres

kilku miesięcy, najwyżej do 1 roku,

Średnioterminowe – okres spłaty

zawiera się w przedziale od jednego

roku do 3 lat,

Długoterminowe – górna granica czasu

na który jest udzielany kredyt może

wynosić 20 a nawet i więcej lat.

Inwestycje

Za inwestycje uznaje się wykorzystanie

środków finansowych na nabycie

rzeczowych składników majątkowych,

niematerialnych wartości aktywów trwałych

oraz finansowych składników majątkowych

w celu pomnożenia środków pieniężnych.

W przebiegu działalności inwestycyjnej

można wyróżnić następujące etapy:

przygotowanie inwestycji, wykonanie

inwestycji i odbiór inwestycji.

Wyróżniamy następujące rodzaje

inwestycji:

Krótkoterminowe – czas inwestycji nie

przekracza 12 miesięcy,

Długoterminowe – okres oczekiwania na

zwrot inwestycji przekracza 12 miesięcy

Inwestycje długoterminowe obejmują:

Nieruchomości, wartości niematerialne i prawne, które nie

są użytkowane przez jednostkę, lecz zostały nabyte w

celu osiągnięcia korzyści ekonomicznych, wynikających z

przyrostu ich wartości, transakcji handlowej,

Udziały w innych jednostkach gospodarczych, np. udziały

wnoszone do spółki w formie pieniężnej lub aportów

rzeczowych oraz akcje innych jednostek, pozwalających

wywierać wpływ na funkcjonowanie tych jednostek.

Długoterminowe papiery wartościowe, np. akcje,

obligacje, bony skarbowe, listy zastawne lub udziały w

funduszach powierniczych.

Pożyczki długoterminowe oddzielane innym jednostkom.

Inne składniki finansowe majątku trwałego.

Inwestycje krótkoterminowe obejmują:

Udziały lub akcje,

Inne papiery wartościowe,

Udzielone pożyczki,

Inne krótkoterminowe aktywa,

Środki pieniężne i inne aktywa

pieniężne,

I inne.

Document Outline

- Slide 1

- Majątek i jego struktura

- Aktywa

- Aktywa trwałe

- Aktywa obrotowe

- Slide 6

- Slide 7

- Kapitały własne

- Kapitały obce

- Slide 10

- Slide 11

- Leasing

- Kredyty

- Slide 14

- Inwestycje

- Slide 16

- Slide 17

- Slide 18

Wyszukiwarka

Podobne podstrony:

Moduł 7 Ryzyko finansowe w działalności gospodarczej

mechanizmy prawne finansowania działalności gospodarczej (11, Bankowość i Finanse

Leasing jako alternatywna forma finansowania działalności gospodarczej

Finanse publiczne Sposoby finansowania działalności gospodarczej (24 strony)

więcej podobnych podstron