Polityka pieniężna

Wykład 15: Polska a euro

Dariusz K. Rosati, 16.04.2013r

1

Trzy pytania

• Czy Polska musi wejść do strefy

euro?

• Czy Polsce to się opłaca?

• Jeśli tak, to jak i kiedy wejść do

strefy euro?

2

Dariusz K. Rosati, 16.04.2013r

Czy Polska musi być członkiem UGW i strefy euro?

Co mówi Traktat z Maastricht (TWE, 1992, obecnie TFUE)?

•

wszystkie kraje członkowskie UE powinny być w UGW i przyjąć

wspólną walutę;

•

klauzule „opt-out” expressis verbis tylko dla Zjednoczonego

Królestwa i Danii;

•

UGW jest częścią acquis communautaire i jako takie musi być

bezwarunkowo przyjęte przez nowe kraje członkowskie.

Kryteria kopenhaskie (1993):

•

Kryterium 3 mówi m.in. o sprostaniu obowiązkom członkostwa,

wraz z obowiązkami wynikającymi z członkostwa w UGW.

Negocjacje akcesyjne i Traktat Akcesyjny (2003):

•

Polska nie zgłosiła zastrzeżeń w obszarze negocjacyjnym „UGW”

i przyjęła acquis wraz z obowiązkiem wejścia do UGW;

•

Polacy przyjęli Traktat Akcesyjny w referendum

ogólnonarodowym w VI/2003 r;

•

Polska wchodząc do UE stała się automatycznie członkiem UGW

z derogacją (zawieszenie obowiązku przyjęcia euro do momentu

spełnienia kryteriów);

Wniosek:

•

Polska jest w UGW i nie ma wyboru - musi przyjąć euro (ale

data akcesji do strefy euro nie została określona!);

3

Dariusz K. Rosati, 16.04.2013r

Obecny stan prawny

• Warunki członkostwa Polski w UE określa Traktat o przystapieniu do

Unii Europejskiej Republiki Czeskiej, Republiki Estońskiej, Republiki

Cypryjskiej, Republiki Łotewskiej, Republiki Litewskiej, Republiki

Węgierskiej, Republiki Malty, Rzeczypospolitej Polskiej, Republiki

Słowenii i Republiki Słowackiej (Official Journal nr 236 z 13.09.2003r);

• W ramach Traktatu został przyjęty: „Akt dotyczący warunków

przystąpienia do Unii Europejskiej) Republiki Czeskiej, Republiki

Estońskiej, Republiki Cypryjskiej, Republiki Łotewskiej, Republiki

Litewskiej, Republiki Węgierskiej, Republiki Malty, Rzeczypospolitej

Polskiej, Republiki Słowenii i Republiki Słowackiej oraz dostosowań w

Traktatach stanowiących podstawę Unii Europejskiej”;

• Art. 5 Aktu stanowi: „Każde z nowych Państw Członkowskich

uczestniczy w unii gospodarczej i walutowej z dniem

przystąpienia jako Państwo Członkowskie objęte derogacją w

rozumieniu Art. 122 TWE;

• TWE stanowił w Art. 2, że „Zadaniem Wspólnoty jest, przez

ustanowienie wspólnego rynku, unii gospodarczej i walutowej oraz

urzeczywistnianie wspólnych polityk lub działań określonych w

artykułach 3 i 4,….”, oraz w Art. 4, że „Równolegle, na warunkach i

zgodnie z harmonogramem i procedurami przewidzianymi w

niniejszym Traktacie, działania te obejmują nieodwołalne

ustalenie kursów wymiany walut, prowadzące do ustanowienia

jednej waluty, ECU, jak również określenie oraz prowadzenie

jednolitej polityki pieniężnej i polityki wymiany walut, których

głównym celem jest utrzymanie stabilności cen…”;

• Wniosek: wchodząc do UE Polska zobowiązała się przyjąć euro

4

Dariusz K. Rosati, 16.04.2013r

Czy Polsce opłaca się wejść do strefy

euro?

•

Czy Polska stanowi część „optymalnego obszaru

walutowego” ze strefą euro?

–

Wysoki stopień integracji: duży stopień otwartości

gospodarki, dominujący udział obszaru euro w handlu

zagranicznym Polski (ok. 60%), rosnący udział handlu

wewnątrz-gałęziowego (intra-industry trade);

–

Stosunkowo wysoki stopień synchronizacji cyklu

koniunkturalnego (korelacja kwartalnych zmian PKB

0,60 w latach 2000-2013, i 0,78 w latach 2005-2013 –

zob. nast. slajd);

–

Ograniczona podatność na szoki asymetryczne;

–

Możliwość łagodzenia szoków asymetrycznych:

stosunkowo duża mobilność siły roboczej, stosunkowo

duża elastyczność płac (w porównaniu z UE), ale zbyt

duży deficyt finansów publicznych;

•

Wniosek: Polska jest częścią OOW ze strefą euro w

nie mniejszym stopniu niż inne kraje strefy;

5

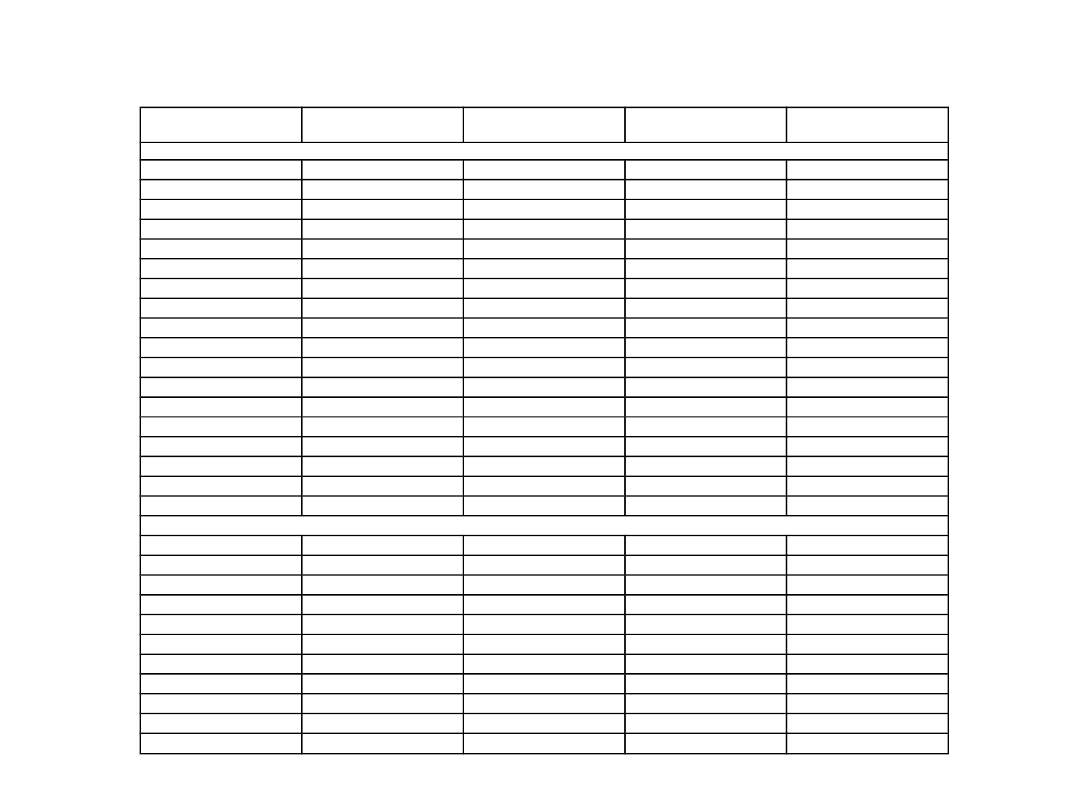

Dariusz K. Rosati, 16.04.2013r

Udział handlu ze strefą euro w całości wymiany

międzynarodowej i w PKB krajów UE, 2011r, %.

Dariusz K. Rosati, 16.04.2013r

6

Kraj

Udział EA w

imporcie, %

Udział EA w

eksporcie, %

Udział importu z

EA w PKB

Udział eksportu z

EA w PKB

Kraje strefy euro

Belgia

57,5

59,4

51,9

55,2

Niemcy

44,6

39,7

15,6

16,3

Estonia

34,4

31,1

27,2

23,4

Irlandia

26,0

39,1

7,9

22,8

Grecja

41,7

34,6

8,5

3,7

Hiszpania

47,4

54,1

11,9

11,1

Francja

56,2

48,5

14,4

10,4

Włochy

43,2

42,8

10,9

10,2

Cypr

57,0

53,6

19,8

4,0

Luksemburg

77,2

67,4

37,2

24,6

Malta

58,5

34,4

41,1

16,9

Holandia

34,3

62,0

24,5

48,9

Austria

64,5

53,5

29,5

22,7

Portugalia

66,0

64,7

22,3

16,0

Słowenia

56,3

54,4

40,3

38,1

Słowacja

38,0

46,7

30,6

38,5

Finlandia

36,9

31,2

11,8

9,4

Średnia

49,4

48,1

23,9

21,9

Kraje pozostałe

Bułgaria

42,8

45,6

26,0

23,9

Czechy

59,9

65,6

42,1

49,4

Dania

45,1

38,1

13,3

13,0

Łotwa

40,5

31,2

23,6

14,7

Litwa

31,3

32,9

23,1

21,6

Węgry

54,1

55,1

39,6

44,2

Polska

55,3

54,1

22,3

19,7

Rumunia

50,8

53,4

20,4

17,6

Szwecja

48,3

38,1

15,8

13,3

Zjednocz. Król.

41,4

44,8

11,5

9,3

średnia

47,0

45,9

23,8

22,7

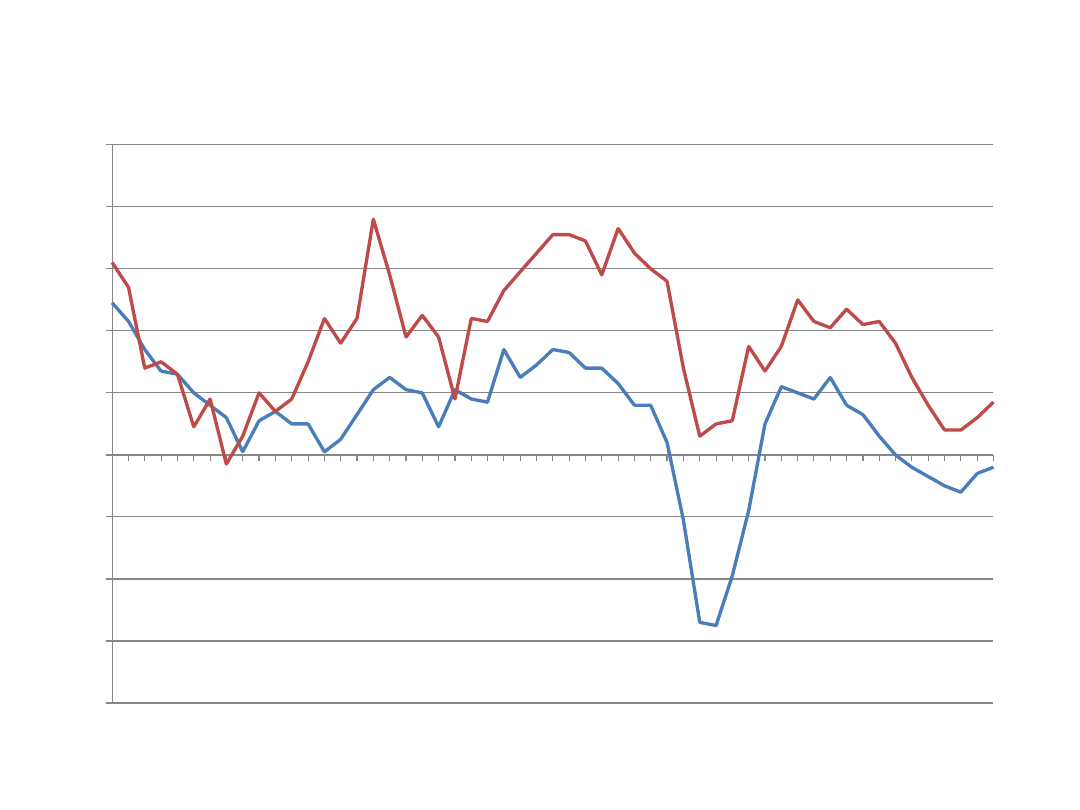

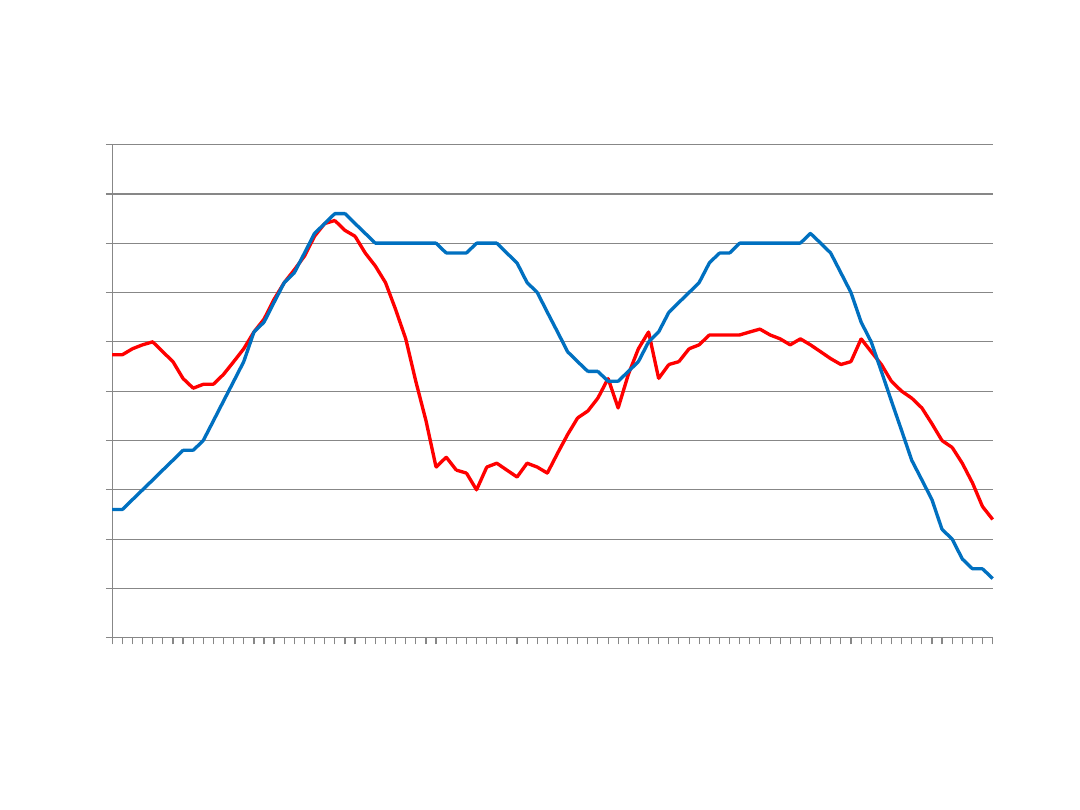

Synchronizacja cyklu koniunkturalnego

(kwartalne zmiany PKB w PL i EA, % r/r, 2000-2013)

Dariusz K. Rosati, 16.04.2013r

7

20

00

Q1

20

00

Q3

20

01

Q1

20

01

Q3

20

02

Q1

20

02

Q3

20

03

Q1

20

03

Q3

20

04

Q1

20

04

Q3

20

05

Q1

20

05

Q3

20

06

Q1

20

06

Q3

20

07

Q1

20

07

Q3

20

08

Q1

20

08

Q3

20

09

Q1

20

09

Q3

20

10

Q1

20

10

Q3

20

11

Q1

20

11

Q3

20

12

Q1

20

12

Q3

20

13

Q1

20

13

Q3

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

PL

EA

Korzyści i szanse

a) spadek kosztów transakcyjnych związanych z

wymianą walut i ryzykiem kursowym;

b) spadek stóp procentowych i lepszy dostęp do

zasobów kapitału;

c) eliminacja ryzyka kryzysu walutowego;

d) korzyści z większej przejrzystości i

porównywalności cen;

e) korzyści ze zwiększonej stabilności

makroekonomicznej;

f) korzyści z waluty międzynarodowej;

g) korzyści polityczne;

Dariusz K. Rosati, 16.04.2013r

8

Eliminacja kosztów transakcyjnych

związanych z wymianą PLN/EUR

• Wartość transakcji denominowanych w

euro w 2011r: ok. 900 mld zł;

• Średnia wysokość prowizji: 0,5%

wartości transakcji;

• Wartość prowizji: 4,5 mld zł;

• Wartość transakcji zabezpieczających

przed ryzykiem kursowym: 2,0-2,5 mld

zł;

• RAZEM: ok. 6,5-7 mld zł

Dariusz K. Rosati, 16.04.2013r

9

Spadek stóp procentowych

• Niższe realne stopy procentowe ze względu na eliminację ryzyka

kursowego (brak premii za ryzyko kursowe) i spadek ryzyka

makroekonomicznego (brak niezależnej polityki pieniężnej,

obniżenie oczekiwań inflacyjnych, stabilność instytucjonalna);

• W 2008 roku NBP szacował spadek premii za ryzyko kursowe na

230-240 bps;

• Eliminacja premii za ryzyko kursowe w 2011r: średnio 200 bps;

• Spadek premii za ryzyko płynności i wypłacalności: ok. 20-30 bps;

• Przy zadłużeniu sektora prywatnego i samorządowego na poziomie

560 mld zł, spadek kosztów obsługi kredytów złotowych ok. 12,3

mld zł;

• Przy rocznych potrzebach pożyczkowych sektora rządowego ok. 167

mld zł, spadek kosztów obsługi długu publicznego: ok 3,3 mld zł;

• RAZEM: ok 15,6 mld zł

Dariusz K. Rosati, 16.04.2013r

10

Razem korzyści wymierne

• Eliminacja kosztów transakcyjnych:

6,5-7,0 mld zł;

• Spadek stóp procentowych i lepszy

dostęp do kapitału: 15,6 mld zł;

• RAZEM: ok.22,1-22,6 mld zł (ok.

1,5% PKB w 2011r);

Dariusz K. Rosati, 16.04.2013r

11

Pozostałe korzyści statyczne

• eliminacja ryzyka kryzysu walutowego (w

tym rezygnacja z FCL z IMF – koszt ok. 0,5

mld zł rocznie);

• korzyści z większej przejrzystości i

porównywalności cen (w tym ocena

opłacalności projektów inwestycyjnych);

• korzyści ze zwiększonej stabilności

makroekonomicznej (podniesienie ratingu);

• korzyści z waluty międzynarodowej;

• korzyści polityczne;

Dariusz K. Rosati, 16.04.2013r

12

Korzyści dynamiczne

• Spadek kosztów => wzrost konkurencyjności =>

wzrost wymiany handlowej => wzrost inwestycji

=> nowe miejsca pracy => przyspieszenie

wzrostu gospodarczego;

• NBP szacuje, że spowoduje to łącznie

przyspieszenie tempa wzrostu PKB w okresie do

15 lat o 0,7 punktu procentowego rocznie (Raport

NBP, 2009);

• Efekty dynamiczne: ok. 0,7% PKB rocznie;

• RAZEM korzyści statyczne + korzyści

dynamiczne = ok. 2,0-2,2% PKB;

Dariusz K. Rosati, 16.04.2013r

13

Koszty i zagrożenia

a) utrata autonomii w prowadzeniu niezależnej

polityki pieniężnej i kursowej;

b) ryzyko wzrostu cen i inflacji;

c) ryzyko nadmiernego boomu kredytowego i

„przegrzania” gospodarki;

d) ryzyko nierównomiernego rozkładu efektów

zamiany waluty krajowej na euro;

e) Koszt udziału w ESM;

f) koszty techniczne związane z operacją zamiany

walut (wraz z kosztami kampanii edukacyjnej i

informacyjnej).

Dariusz K. Rosati, 16.04.2013r

14

Koszt utraty samodzielności w

polityce pieniężnej

• Koszty związane z utratą autonomii w

polityce pieniężnej mogą być

spowodowane niedostosowaniem polityki

EBC do potrzeb danego kraju:

– Niedostosowanie strukturalne: stopy EBC są

trwale za wysokie lub za niskie w stosunku do

inflacji;

– Niedostosowanie cykliczne: stopy EBC za

wysokie lub za niskie w poszczególnych fazach

cyklu, zwłaszcza gdy są za wysokie w fazie

recesji;

Dariusz K. Rosati, 16.04.2013r

15

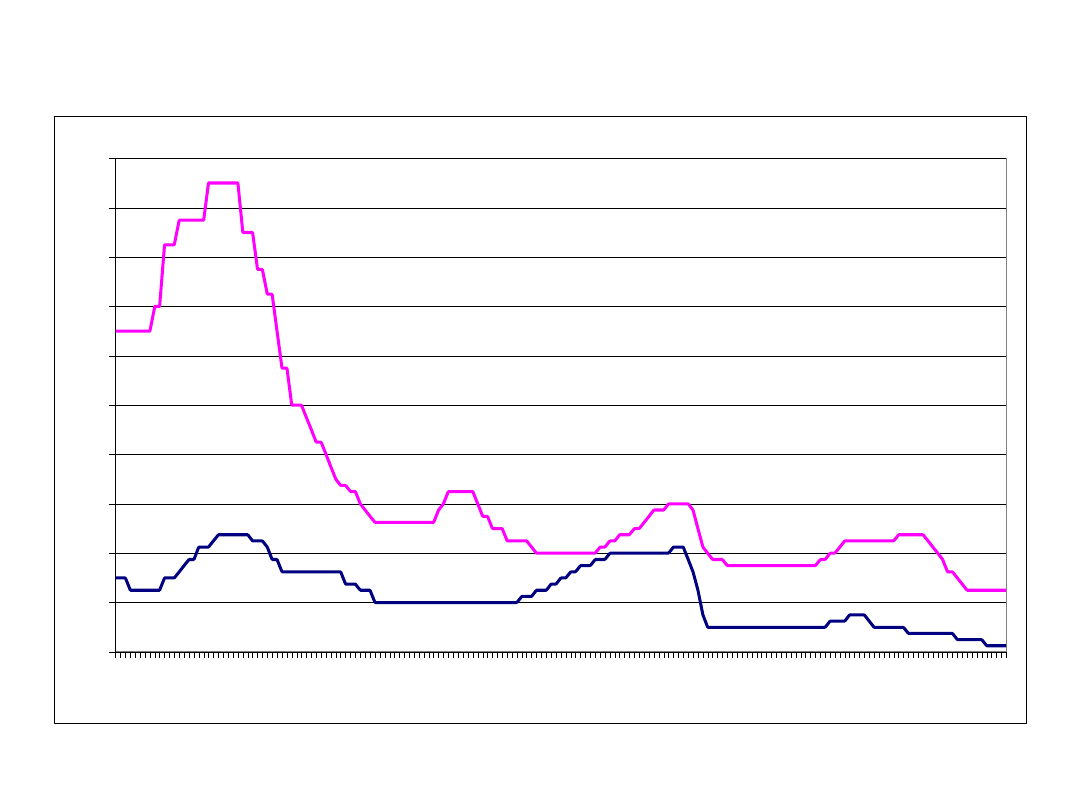

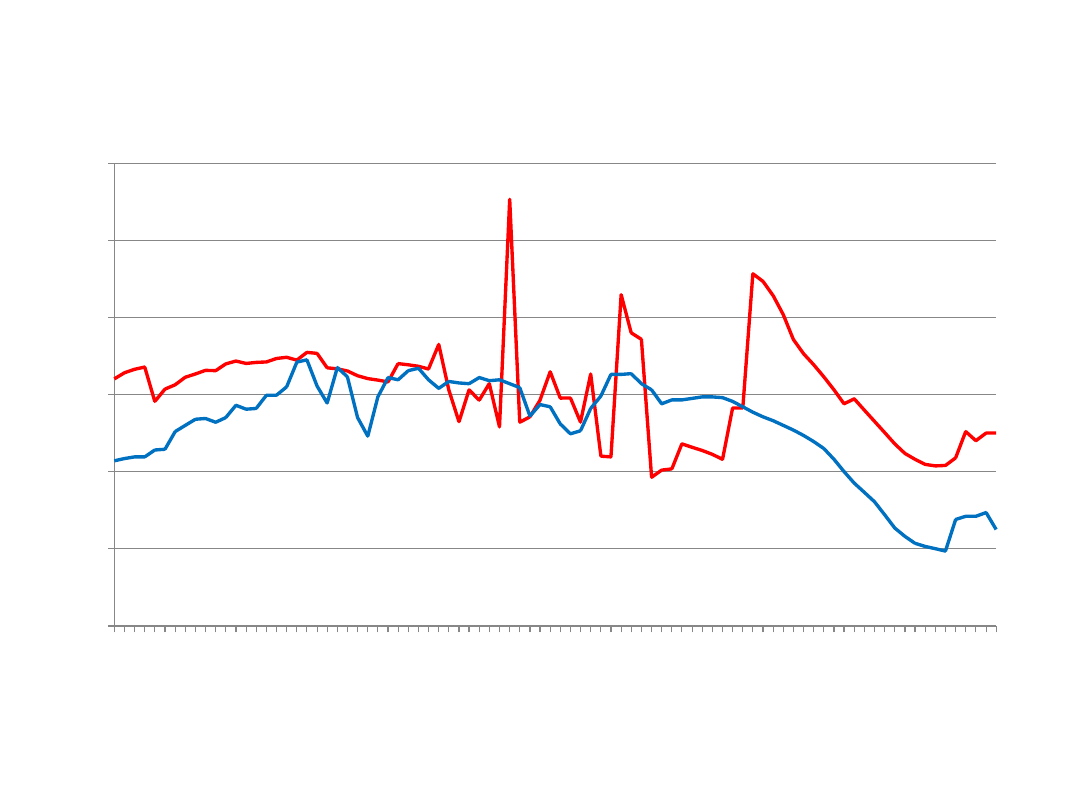

Oficjalne stopy procentowe w Polsce i w strefie euro,

1.01.1999 - 31.03.2014, %

16

Dariusz K. Rosati, 16.04.2013r

19

99

Ja

n

19

99

Ju

n

19

99

No

v

20

00

Ap

r

20

00

Se

p

20

01

Fe

b

20

01

Ju

l

20

01

De

c

20

02

M

ay

20

02

O

ct

20

03

M

ar

20

03

Au

g

20

04

Ja

n

20

04

Ju

n

20

04

No

v

20

05

Ap

r

20

05

Se

p

20

06

Fe

b

20

06

Ju

l

20

06

De

c

20

07

M

ay

20

07

O

ct

20

08

M

ar

20

08

Au

g

20

09

Ja

n

20

09

Ju

n

20

09

No

v

20

10

Ap

r

20

10

Se

p

20

11

Fe

b

20

11

Ju

l

20

11

De

c

20

12

M

ay

20

12

O

ct

20

13

M

ar

20

13

Au

g

20

14

Ja

n

0

2

4

6

8

10

12

14

16

18

20

NBP

EBC

Dlaczego koszt utraty autonomii w

prowadzeniu niezależnej polityki

pieniężnej jest niewielki?

• Wysoki stopień zintegrowania ze strefą wspólnej

waluty (udział handlu z EA 55%);

• Wysoki stopień synchronizacji cyklu

koniunkturalnego (korelacja kwartalnych zmian

PKB = 0,78 w latach 2005-2013);

• Stopy procentowe EBC zawsze niższe niż stopy

NBP;

• Autonomia polityki pieniężnej już obecnie jest

ograniczona, bo w warunkach zintegrowanych

rynków finansowych i mobilnego kapitału

swoboda kształtowania stóp procentowych jest

ograniczona (ze względu na przepływy kapitału);

Dariusz K. Rosati, 16.04.2013r

17

Dlaczego koszt utraty autonomii w prowadzeniu

niezależnej polityki kursowej jest niewielki?

• W przypadku Polski utrata samodzielności w

polityce kursowej nie wiąże się z dużym kosztem,

ponieważ:

– Polska nie stosuje polityki kursowej, bo obowiązuje kurs

płynny od 2000 roku;

– dewaluacja jest instrumentem nieskutecznym na dłuższą

metę, bo przy pomocy zmian zmiennych nominalnych

nie da się spowodować trwałych zmian w zmiennych

realnych (np. trwale poprawić konkurencyjność);

– kurs sztywny jest trudny w zarządzaniu ze względu na

nieprzewidywalne przepływy kapitału,

– kurs sztywny praktycznie eliminuje autonomię w polityce

pieniężnej (czyli albo polityka kursowa albo polityka

pieniężna), niesie ryzyko kryzysu walutowego;

Dariusz K. Rosati, 16.04.2013r

18

Ryzyko wzrostu cen

• Po wprowadzeniu euro w 11 krajach

strefy euro w styczniu 2002r ceny

wzrosły o 0,6%, a potem inflacja spadła;

• Po wprowadzeniu euro w SI, CY, MT, SK i

EE ceny nie wzrosły lub spadły;

• Wzrost cen wynika z zaokrąglania –

można temu przeciwdziałać;

• Obawy o skokowy wzrost cen są

nieuzasadnione;

Dariusz K. Rosati, 16.04.2013r

19

Wprowadzenie wspólnej waluty a inflacja (r/r) w strefie euro

(okres changeover: 01/2001-12/2003)

I/01

II/01

III/01

IV/01

V/01

VI/01

VII/01

VIII/01

IX/01

X/01

XI/01

XII/01

I/02

II/02

III/02

IV/02

V/02

VI/02

VII/02

VIII/02

IX/02

X/02

XI/02

XII/02

I/03

II/03

III/03

IV/03

V/03

VI/03

VII/03

VIII/03

IX/03

X/03

XI/03

XII/03

0

0,5

1

1,5

2

2,5

3

3,5

wprowadzenie euro w postaci gotówkowej

Dariusz K. Rosati, 16.04.2013r

20

Wprowadzenie euro a inflacja (r/r)

20

07

M

01

20

07

M

03

20

07

M

05

20

07

M

07

20

07

M

09

20

07

M

11

20

08

M

01

20

08

M

03

20

08

M

05

20

08

M

07

20

08

M

09

20

08

M

11

20

09

M

01

20

09

M

03

20

09

M

05

20

09

M

07

20

09

M

09

20

09

M

11

20

10

M

01

20

10

M

03

20

10

M

05

20

10

M

07

20

10

M

09

20

10

M

11

20

11

M

01

20

11

M

03

20

11

M

05

20

11

M

07

20

11

M

09

20

11

M

11

20

12

M

01

20

12

M

03

20

12

M

05

20

12

M

07

20

12

M

09

20

12

M

11

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

CY

MT

EE

SI

SK

SI, CY, MT

SK

EE

Dariusz K. Rosati, 16.04.2013r

21

Pozostałe koszty i zagrożenia

• Koszt spadku oprocentowania złotowych wkładów

oszczędnościowych (o ok. 200 bps na 300 mld

depozytów): ok. 6 mld zł;

• Koszt udziału w ESM: wpłata gotówkowa ok 4 mld €

plus gwarancje na kwotę ok 31 mld € (to jest

pożyczka!);

• Koszty techniczno-organizacyjne wymiany waluty

wyniosą ok. 0,5% PKB, czyli ok. 7,5 mld zł – jest to

koszt jednorazowy!;

• Spadnie siła nabywcza płac i emerytur? Nieprawda;

• Spadnie konkurencyjność? Nieprawda;

• Utrata suwerenności? Jak w każdej umowie

międzynarodowej;

Dariusz K. Rosati, 16.04.2013r

22

Wniosek

• Bilans korzyści i kosztów wyraźnie

dodatni;

• Polsce opłaca się wejść do strefy euro

tak szybko, jak to praktycznie

możliwe (zob. studium NBP z 2004r i

z 2009r);

• Stanowisko rządu i NBP;

Dariusz K. Rosati, 16.04.2013r

23

Co trzeba zrobić, aby wejść

do strefy euro?

• Warunki formalne:

– Kryteria konwergencji nominalnej;

– Zmiana Konstytucji;

• Warunki „bezpieczeństwa”;

• Warunek polityczny

Dariusz K. Rosati, 16.04.2013r

24

Kryteria konwergencji

• Wymagane jest „trwałe” (sustainable)

spełnienie kryteriów konwergencji

nominalnej;

• Dlaczego konwergencja? Znaczenie

homogeniczności gospodarek

wchodzących w skład unii walutowej;

• Kryteria konwergencji nominalnej (nominal

convergence criteria) zapisane w Traktacie

z Maastricht (TFUE, Art. 140, ust. 1) i w

Protokole dołączonym do Traktatu

(Protocol on the Convergence Criteria)

obejmują kryterium fiskalne, dwa kryteria

pieniężne oraz kryterium stabilności kursu;

• Wymagane jest także dostosowanie

ustawodawstwa krajowego do wymogów

UE dotyczących niezależności banku

centralnego;

25

Dariusz K. Rosati, 16.04.2013r

Kryteria konwergencji: opis

• Kryterium deficytu budżetowego: < 3% PKB (oprócz tego,

stosuje się także kryterium długu publicznego: < 60% PKB;

choć nie występuje ono expressis verbis w Art. 140 Traktatu

i w Protokole, występuje w Art. 126 dotyczącym dyscypliny

budżetowej i procedury nadmiernego deficytu)

• Kryterium inflacji: HICP < średni roczny HICP w trzech

krajach członkowskich UE, „które osiągają najlepsze

rezultaty pod względem stabilności cen”, plus 1,5 pkt.proc;

• Kryterium stóp procentowych: rynkowa stopa procentowa

długoterminowych papierów skarbowych < średnia

odpowiednich stóp w trzech krajach UE, „które osiągają

najlepsze rezultaty pod względem stabilności cen”, plus 2

pkt.proc.;

• Kryterium stabilności kursu walutowego: wahania kursu

winny mieścić się w „normalnych marginesach

przewidzianych mechanizmem wymiany walut

europejskiego systemu walutowego przez co najmniej dwa

lata, bez dewaluacji w stosunku do waluty innego Państwa

Członkowskiego” (system ERM 2), przy czym marginesy te

wynoszą maksimum +/- 15%, wokół centralnego parytetu

;

26

Dariusz K. Rosati, 16.04.2013r

Kryteria konwergencji: ocena

• Arbitralnie ustalone wartości referencyjne;

• Nieprecyzyjny zapis kryteriów fiskalnych (zadłużenie brutto,

odstępstwa od wartości referencyjnych);

• „Naciągana” interpretacja kryteriów fiskalnych przy

kwalifikacji do UGW (Belgia, Włochy, Grecja);

• Kryterium inflacyjne a efekt Balassy-Samuelsona;

• Sprzeczność kryterium inflacyjnego i kryterium kursowego;

• Kryterium inflacyjne: definicja i interpretacja pojęcia

„stabilności cen” oraz krajów odniesienia;

• Kryterium kursowe: niestabilność kursu może wynikać z

czynników zewnętrznych (vide ostatni kryzys finansowy),

ustalane w praktyce pasmo wahań wynosi +/-2,25%, o

wiele mniej niż teoretyczne dopuszczalne pasmo +/-15%;

według tego kryterium, nawet samo euro nie spełnia

warunku stabilności (np. wobec dolara USA w dwuletnim

okresie 2008-2009 kurs wahał się między 1,242 a 1,598

USD/EUR, czyli ok. +/-14,3%);

• Sprzeczność konwergencji nominalnej i realnej;

• Jednakowe kryteria dla wszystkich („one size fits all”)?

27

Dariusz K. Rosati, 16.04.2013r

Czy Polska spełnia kryteria

konwergencji?

• Kryterium inflacyjne było spełnione do VI/2008r, potem już

nie;

• Kryterium stóp procentowych było spełnione systematycznie

do IX/2008r, potem tylko w niektórych miesiącach (od lutego

2011 jest spełnione – czynnik Łotwy);

• Kryterium deficytu fiskalnego było spełnione do końca 2007r:

deficyt finansów publicznych 3,3% PKB w 2006r, ok. 2,2% w

2007r, ale już 3,7% 2008r, 7,2% PKB w 2009r i 7,9% w

2010r;

• Polska objęta była procedurą nadmiernego deficytu

(excessive deficit procedure - EDP) od 2004 roku do maja

2008r; w lipcu 2009 Rada UE ponownie nałożyła EDP na

Polskę, domagając się obniżenia deficytu do poniżej 3% w

2012r;

• Kryterium stabilności kursu walutowego nie jest spełnione,

bo Polska nie jest jeszcze w ERM2;

• Wniosek: Polska spełnia obecnie tylko kryterium stóp

procentowych.

28

Dariusz K. Rosati, 16.04.2013r

Kryterium inflacyjne, 12.2006-03.2014

(12-miesięczny HICP w Polsce i w EU3 o najniższej stopie inflacji plus 1,5 pp)

29

Dariusz K. Rosati, 16.04.2013r

20

06

m

12

20

07

m

03

20

07

m

06

20

07

m

09

20

07

m

12

20

08

m

03

20

08

m

06

20

08

m

09

20

08

m

12

20

09

m

03

20

09

m

06

20

09

m

09

20

09

m

12

20

10

m

03

20

10

m

06

20

10

m

09

10

10

m

12

20

11

m

03

20

11

m

06

20

11

m

09

20

11

m

12

20

12

m

03

20

12

m

06

20

12

m

09

20

12

m

12

20

13

m

03

20

13

m

06

20

13

m

09

20

13

m

12

20

14

m

03

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

Wartość referencyjna

Polska

Kryterium stóp procentowych 12.2006-03.2014

(12-miesięczna średnia rentowność 10-letnich obligacji rządowych w Polsce i w EU3 z najniższym HICP

plus 2 pp)

30

Dariusz K. Rosati, 16.04.2013r

20

06

m

12

20

07

m

03

20

07

m

06

20

07

m

09

20

07

m

12

20

08

m

03

20

08

m

06

20

08

m

09

20

08

m

12

20

09

m

03

20

09

m

06

20

09

m

09

20

09

m

12

20

10

m

03

20

10

m

06

20

10

m

09

10

10

m

12

20

11

m

03

20

11

m

06

20

11

m

09

20

11

m

12

20

12

m

03

20

12

m

06

20

12

m

09

20

12

m

12

20

13

m

03

20

13

m

06

20

13

m

09

20

13

m

12

20

14

m

03

3,00

4,00

5,00

6,00

7,00

8,00

9,00

Wartość referencyjna

Polska

System ERM2

• ERM2 – Exchange Rate Mechanism

2;

• parytet centralny i pasmo wahań

(wspólnie uzgodnione, ale z reguły

+/-2,25%);

• wymóg utrzymania kursu w paśmie;

• wspólna interwencja w przypadku

zagrożenia zewnętrznego;

• wymóg dwóch lat w ERM2 a

tendencja do aprecjacji realnej;

• ryzyko spekulacji i kryzysu

walutowego.

31

Dariusz K. Rosati, 2012/2013

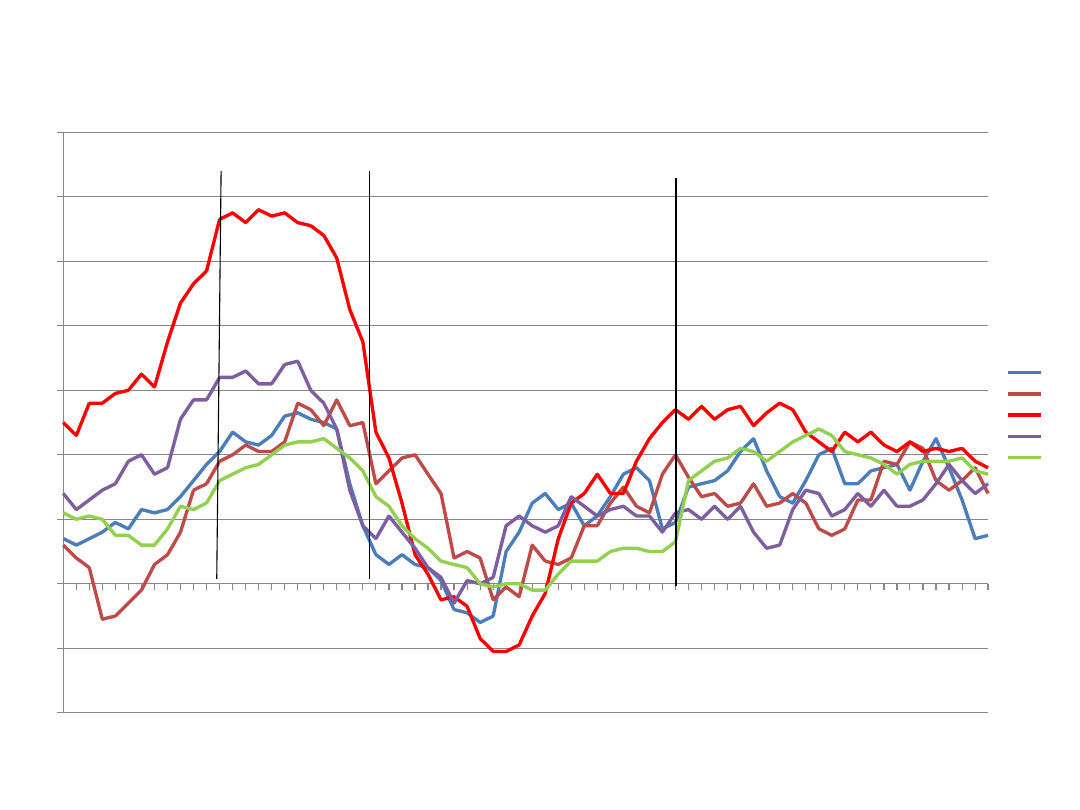

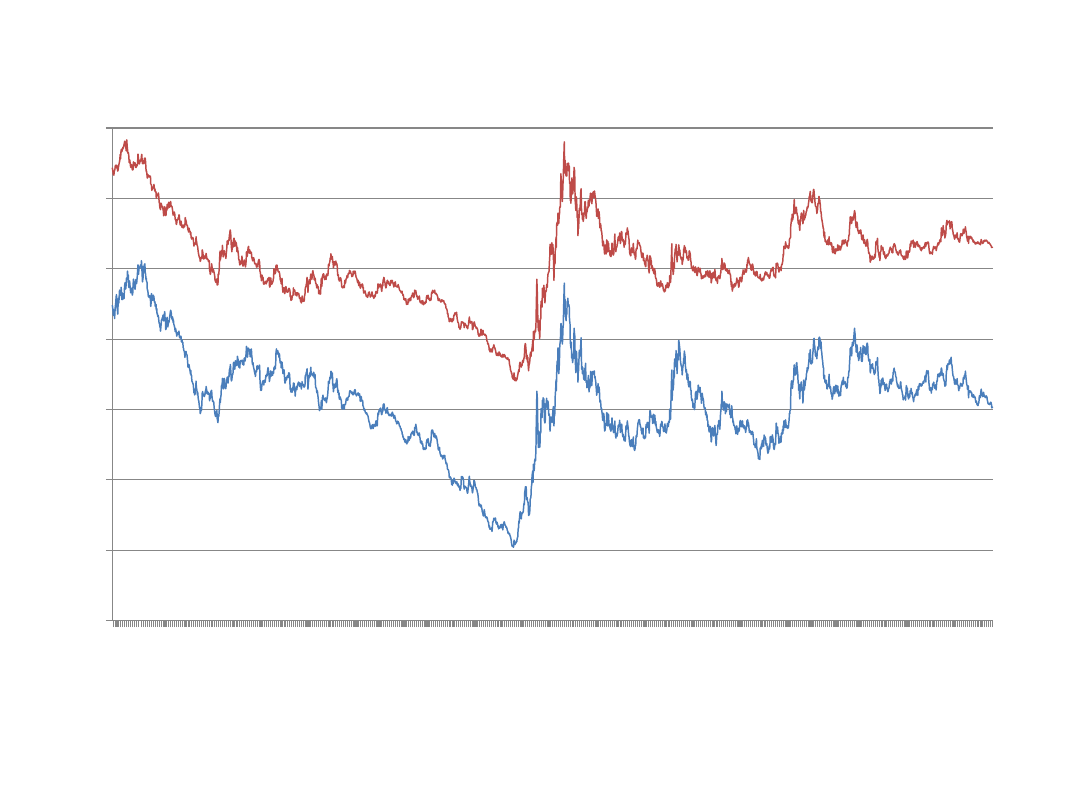

Kurs PLN/USD i PLN/EUR, 31.12.2003 – 31.12.2013

32

Dariusz K. Rosati, 16.04.2013r

1/

8/

20

04

4/

20

/2

00

4

8/

2/

20

04

11

/1

2/

20

04

2/

22

/2

00

5

6/

8/

20

05

9/

19

/2

00

5

1/

2/

20

06

4/

12

/2

00

6

7/

27

/2

00

6

11

/8

/2

00

6

2/

21

/2

00

7

6/

6/

20

07

9/

18

/2

00

7

1/

2/

20

08

4/

14

/2

00

8

7/

25

/2

00

8

11

/5

/2

00

8

2/

19

/2

00

9

6/

3/

20

09

9/

14

/2

00

9

12

/2

4/

20

09

4/

8/

20

10

7/

21

/2

01

0

10

/2

9/

20

10

2/

11

/2

01

1

5/

26

/2

01

1

9/

7/

20

11

12

/2

0/

20

11

4/

2/

20

12

7/

17

/2

01

2

10

/2

6/

20

12

2/

11

/2

01

3

5/

27

/2

01

3

9/

6/

20

13

12

/1

9/

20

13

1,5

2

2,5

3

3,5

4

4,5

5

Efekt Balassy-Samuelsona

• W gospodarce „doganiającej”, w warunkach wolnego handlu i

swobody przepływów finansowych, napływ zaawansowanej

technologii i FDI powoduje szybki wzrost wydajności pracy λ w

sektorach wymiennych, co powoduje w tych sektorach szybki

wzrost płac przy stałych cenach towarów wymiennych (ceny w

kraju i za granica wyrównują się poprzez arbitraż cenowy – tzw.

prawo jednej ceny);

• Wzrost płac w sektorach wymiennych wywołuje zbliżony co do

skali wzrost płac w sektorach niewymiennych, głównie w usługach;

• Ale ponieważ wydajność pracy w usługach rośnie wolniej, i nie ma

arbitrażu cenowego, wzrost płac w sektorze usług wywołuje wzrost

cen usług (towarów niewymiennych);

• Wzrost płac szybszy od wzrostu wydajności pracy w sektorze

niewymiennym powoduje wzrost cen towarów niewymiennych i w

efekcie – przy sztywnym kursie - wyższą inflację – efekt Balassy-

Samuelsona;

BS = α [λ

PL

– λ

EU

]

• Efekt BS jest tym większy, im większa jest różnica w tempie

wzrostu wydajności pracy (λ) oraz im wyższy udział sektora

niewymiennego w PKB (α);

• Wyższa inflacja z tytułu efektu BS może spowodować trudności w

spełnieniu kryterium inflacyjnego z Maastricht.

33

Dariusz K. Rosati, 2012/2013

Inflacja a tempo wzrostu gospodarczego

•

Różnica między tempem wzrostu gospodarczego r w PL i UE

zależy (m.in.) od różnicy w tempie wzrostu wydajności pracy

w sektorach wymiennych w PL i UE (α = udział sektora

niewymiennego);

•

Zakładając dla uproszczenia stałe zatrudnienie i stałą,

jednakową stopę inwestycji w PL i UE, mamy:

r

PL

– r

UE

= (1-α) [λ

PL

– λ

UE

]

λ

PL

– λ

UE

= [r

PL

– r

UE

]/(1-α)

BS = α [λ

PL

– λ

UE

]

•

Efekt BS przejawia się w wyższej inflacji, gdy kurs jest

sztywny, lub w kombinacji inflacji i aprecjacji nominalnej

kursu, gdy kurs jest płynny; w obu przypadkach mamy do

czynienia z aprecjacją realną kursu;

•

Potencjalny konflikt pomiędzy konwergencją nominalną i

konwergencją realną: hamowanie inflacji przy pomocy stóp

procentowych ujemnie wpływa na wzrost gospodarczy;

34

Dariusz K. Rosati, 2012/2013

Inflacja a tempo wzrostu gospodarczego

•

Różnica między tempem wzrostu gospodarczego r w PL i UE

zależy (m.in.) od różnicy w tempie wzrostu wydajności pracy

w sektorach wymiennych w PL i UE (α = udział sektora

niewymiennego);

•

Zakładając dla uproszczenia stałe zatrudnienie i stałą,

jednakową stopę inwestycji w PL i UE, mamy:

r

PL

– r

UE

= (1-α) [λ

PL

– λ

UE

]

λ

PL

– λ

UE

= [r

PL

– r

UE

]/(1-α)

BS = α [λ

PL

– λ

UE

]

•

Efekt BS przejawia się w wyższej inflacji, gdy kurs jest

sztywny, lub w kombinacji inflacji i aprecjacji nominalnej

kursu, gdy kurs jest płynny; w obu przypadkach mamy do

czynienia z aprecjacją realną kursu;

•

Potencjalny konflikt pomiędzy konwergencją nominalną i

konwergencją realną: hamowanie inflacji przy pomocy stóp

procentowych ujemnie wpływa na wzrost gospodarczy;

35

Dariusz K. Rosati, 2012/2013

Symulacja

•

Jeśli α = 0,6, a poziom PKB/mieszkańca w PL w 2008

roku wynosił 40% poziomu UE, to osiągnięcie 100%

poziomu UE (przy założeniu, że tempo wzrostu w UE

wynosi 2% rocznie) w ciągu 25 lat (jedno pokolenie)

wymaga średniego tempa wzrostu PKB 5,8% rocznie.

Zakłada to różnicę w tempie wzrostu wydajności pracy

w sektorze wymiennym na korzyść Polski w wysokości

9,5 pkt. proc. Ale wówczas inflacja z tytułu efektu BS

(przy sztywnym kursie) wyniesie 5,7% (ponad poziom w

UE):

r

PL

– r

EU

= (1-α) [λ

PL

– λ

EU

]

3,8 = 0,4 [λ

PL

– λ

EU

] => [λ

PL

– λ

EU

] = 9,5

BS = 0,6 x 9,5 = 5,7%

•

Jeśli jednak konieczne będzie obniżenie inflacji do 1,5%

(ponad poziom w UE), tempo wzrostu PKB w Polsce musi

obniżyć się do 3,0% rocznie, a okres dochodzenia do

100% poziomu dochodu w UE wyniesie 93 lata.

36

Dariusz K. Rosati, 2012/2013

Kurs płynny czy sztywny?

•

Potencjalny konflikt pomiędzy kryterium inflacyjnym a kryterium

stabilności kursu walutowego;

–

Zwalczanie inflacji wymaga wysokich stóp procentowych, a te powodują

napływ kapitału i aprecjację kursu walutowego (krótkookresowa aprecjacja,

ryzyko załamania w dłuższym okresie);

–

Przy inflacji π< (π*+1,5%) występuje trwała aprecjacja kursu dE*, natomiast

przy stabilnym kursie, dE=0, inflacja przekracza wartość referencyjną (π>

π*+1,5%);

•

Doświadczenia kryzysu 2008-2009 sugerują, że bezpieczniejszy

jest kurs płynny;

π

π(dE=0)

wartość referencyjna

(π*+1,5%)

dE(π=0)

dE* 0

dE

37

Dariusz K. Rosati, 2012/2013

Zmiana Konstytucji

• Decyzja o akcesji wymaga zmiany naszej Konstytucji, w szczególności

zapisów Art. 227, który określa prawne podstawy polityki pieniężnej w

Polsce.

• Wymagana zmiana mogłaby polegać na uzupełnieniu ustępu 1 Art. 227

następującym zdaniem: „Rzeczpospolita Polska może na podstawie

umowy międzynarodowej przekazać instytucji międzynarodowej

uprawnienia do prowadzenia polityki pieniężnej.”, oraz na odpowiednim

dostosowaniu treści ustępu 6 tegoż Artykułu.

• Zmiana Konstytucji wymaga poparcia dwóch trzecich posłów i połowy

senatorów. Obecnie nie ma niezbędnej większości w Sejmie dla dokonania

wymaganych zmian. Jeśli taka większość nie pojawi się do końca bieżącej

kadencji (czego nie można wykluczyć, choć jest to mało prawdopodobne),

zmiana Konstytucji będzie możliwa dopiero po wyborach w 2015 roku (o ile

nie nastąpi skrócenie kadencji) i tylko pod warunkiem uzyskania w

wyborach wymaganej większości konstytucyjnej. Taki scenariusz

wydłużyłby znacznie proces akcesji. Zmiana Konstytucji musi bowiem być

dokonana przed podjęciem decyzji o wejściu do systemu ERM2, aby

uniknąć niepotrzebnych napięć na rynkach. Oznaczałoby to, że Polska

mogłaby wejść do systemu ERM2 dopiero w 2016 roku, a zatem do strefy

euro najwcześniej w 2019 roku.

Dariusz K. Rosati, 16.04.2013r

38

Rzeczywiste zagrożenia związane z wprowadzeniem

euro (I)

• Utrata samodzielności w polityce pieniężnej – koszt zależy

od prawdopodobieństwa wystąpienia szoków

asymetrycznych, które jest niewielkie w warunkach

integracji i dużej korelacji zmian PKB w Polsce i w strefie

euro. Współczynnik korelacji dla kwartalnych zmian PKB

wynosi 0,78 dla okresu 2005-2012;

• Ponadto, w gospodarce otwartej na przepływy kapitału

autonomia w polityce pieniężnej jest ograniczona przez

transgraniczne ruchy kapitału;

• Ponadto, stopy EBC są zawsze niższe od stóp NBP, czyli w

okresie recesji pobudzają koniunkturę silniej niż własna

polityka pieniężna;

• Skok cenowy w momencie zmiany waluty (efekt

zaokrąglania cen) – bardzo niewielki: ok. 0,1-0,3 pkt. proc.

m/m i 0,5-0,6 pkt.proc. r/r jednorazowo (takie były

doświadczenia państw strefy euro w 2002r, i ostatnio

Słowenii i Słowacji); można temu przeciwdziałać poprzez

monitoring, obowiązek podwójnych cen i presję społeczną;

• Odczucia społeczne (efekt „capuccino”) – powodowane

określoną strukturą zakupów (efekt zaokrąglenia dotyczy

przede wszystkim towarów najtańszych, a zatem często

kupowanych);

39

Dariusz K. Rosati, 16.04.2013r

Kto zyska, kto straci?

Ekonomia polityczna wprowadzenia euro

• Spadek ceny kapitału (stóp procentowych):

– premiuje kredytobiorców (budżet, samorządy, przedsiębiorstwa, osoby fizyczne –

głównie młodsze i pracujące);

– oznacza spadek dochodów z lokat bankowych (ale i spadek ryzyka zmiany

kursu);

– Osoby najuboższe nie stracą bo nie mają znaczniejszych oszczędności w

bankach;

– Stracą banki (spadek marż)

• Wzrost inwestycji i przyspieszenie wzrostu gospodarczego:

– Zyskają bezrobotni i młodzież (nowe miejsca pracy);

– Zyska budżet (wyższe wpływy podatkowe);

• Spadek kosztów transakcyjnych:

– Zyskają przedsiębiorstwa prowadzące wymianę ze strefą euro;

– Zyskają turyści i osoby pracujące za granicą;

– Stracą banki (spadek prowizji, koszty dostosowania);

• Przejściowy wzrost cen:

– Odczują osoby, które kupują relatywnie dużo dóbr i usług najtańszych i

najczęściej nabywanych (osoby uboższe);

• Wniosek: konieczność ochrony najuboższych w okresie

przejściowym;

Dariusz K. Rosati, 16.04.2013r

40

Rzeczywiste zagrożenia związane z wprowadzeniem euro (II)

Wzrost inflacji w dłuższym okresie – możliwy o ok. 1,5-3 pkt. proc.,

bo w warunkach istnienia jednej waluty efekt BS w całości przenosi

się na wzrost cen towarów niewymiennych (nontradeables), a nie

na aprecjację nominalną kursu (bo nie ma już kursu);

Ryzyko „przegrzania” gospodarki na skutek boomu kredytowego,

zwłaszcza w nieruchomościach i konsumpcji: przykład Hiszpania i

Irlandii pokazuje, że spadek realnych stóp procentowych może

powodować silną ekspansję kredytu, spekulacyjny wzrost cen

nieruchomości i nadmierne inwestycje w budownictwie; można

temu przeciwdziałać poprzez wzmocnienie nadzoru bankowego i

bardziej restrykcyjne regulacje kredytowe;

Dostosowanie fiskalne (ograniczenie deficytu) i pieniężne

(ewentualne podniesienie stóp procentowych) w celu obniżenia

inflacji w okresie przygotowawczym może powodować pewne

koszty społeczne – raczej niewielkie, bo cel inflacyjny NBP nie

odbiega od wartości referencyjnej;

Strefa euro jest obecnie w kryzysie ekonomicznym i

instytucjonalno-politycznym, należy poczekać 1-2 lata aż sytuacja

się wyjaśni;

Czy strefa euro się rozpadnie? Mało prawdopodobne, bo nikomu się

to nie opłaca.

Dariusz K. Rosati, 16.04.2013r

41

Zagrożenia urojone

• Spadek siły nabywczej płac i emerytur?

– NIEPRAWDA, bo ceny i emerytury przeliczone będą po tym samym

kursie;

• Wzrost cen do poziomu strefy euro?

– NIEPRAWDA. Ceny towarów wymiennych już są na poziomie strefy euro,

a poziom cen towarów niewymiennych określony jest przez siłę

nabywczą społeczeństwa i próba ustalenia zbyt wysokich cen

spowodowałaby spadek popytu;

• Spadek konkurencyjności?

– NIEPRAWDA. Wręcz odwrotnie, nastąpi wzrost konkurencyjności

przedsiębiorstw, bo euro pozwoli na obniżkę kosztów (niższe koszty

kapitału, eliminacja kosztów transakcyjnych);

• Utrata suwerenności narodowej?

– NIEPRAWDA. Żadne z państw strefy euro nie skarży się na utratę

suwerenności, i żadne nie chce wystąpić ze strefy. Ponadto, własna

waluta nie zapewnia pełnej suwerenności w warunkach globalizacji i

zintegrowanych rynków, zwłaszcza finansowych;

• Euro jest w kryzysie?

– NIEPRAWDA. Mamy do czynienia z kryzysem zadłużenia w niektórych

państwach, a nie z kryzysem wspólnej waluty (kurs € pozostaje silny,

rentowności na długu państw stabilnych są niskie, EBC cieszy się

zaufaniem, żadne państwo nie ma zamiaru wyjść z strefy euro);

42

Dariusz K. Rosati, 16.04.2013r

Warunki bezpieczeństwa

• System nadzoru bankowego

zapobiegający nadmiernej akcji

kredytowej;

• Elastyczny rynek pracy zapobiegający

nadmiernemu wzrostowi wynagrodzeń

i utracie konkurencyjności;

• Swoboda w polityce fiskalnej;

• Dokończenie reform w strefie euro;

Dariusz K. Rosati, 16.04.2013r

43

Warunek polityczny - wzrost

społecznego poparcia dla

wejścia do strefy euro

• Obecnie poparcie dla euro w Polsce

wynosi ok 30%, a ok. 58% jest

przeciw;

• Wynika to głównie z braku wiedzy i z

dominującego przekazu medialnego;

• Potrzebna jest kampania edukacyjno-

informacyjna;

Dariusz K. Rosati, 16.04.2013r

44

Kalendarz

• Lepiej wejść wcześniej niż później, bo każdy

rok poza euro to strata ok 1,5-2,0% PKB;

• Najwcześniejszy teoretycznie możliwy

moment wejścia: początek 2018r;

• Ale to wymagałoby zmiany Konstytucji w

ciągu najbliższego roku, i wejścia do ERM2

na początku 2015r – jest to b. mało realne;

• Bardziej prawdopodobny jest termin po

2020r;

Dariusz K. Rosati, 16.04.2013r

45

Document Outline

- Slide 1

- Trzy pytania

- Czy Polska musi być członkiem UGW i strefy euro?

- Obecny stan prawny

- Czy Polsce opłaca się wejść do strefy euro?

- Slide 6

- Slide 7

- Korzyści i szanse

- Eliminacja kosztów transakcyjnych związanych z wymianą PLN/EUR

- Spadek stóp procentowych

- Razem korzyści wymierne

- Pozostałe korzyści statyczne

- Korzyści dynamiczne

- Koszty i zagrożenia

- Koszt utraty samodzielności w polityce pieniężnej

- Slide 16

- Slide 17

- Slide 18

- Ryzyko wzrostu cen

- Slide 20

- Wprowadzenie euro a inflacja (r/r)

- Pozostałe koszty i zagrożenia

- Wniosek

- Co trzeba zrobić, aby wejść do strefy euro?

- Kryteria konwergencji

- Kryteria konwergencji: opis

- Kryteria konwergencji: ocena

- Czy Polska spełnia kryteria konwergencji?

- Slide 29

- Slide 30

- System ERM2

- Kurs PLN/USD i PLN/EUR, 31.12.2003 – 31.12.2013

- Efekt Balassy-Samuelsona

- Inflacja a tempo wzrostu gospodarczego

- Inflacja a tempo wzrostu gospodarczego

- Symulacja

- Kurs płynny czy sztywny?

- Zmiana Konstytucji

- Rzeczywiste zagrożenia związane z wprowadzeniem euro (I)

- Kto zyska, kto straci? Ekonomia polityczna wprowadzenia euro

- Rzeczywiste zagrożenia związane z wprowadzeniem euro (II)

- Zagrożenia urojone

- Warunki bezpieczeństwa

- Slide 44

- Kalendarz

Wyszukiwarka

Podobne podstrony:

Wyklad 15 Czy strefa euro przetrwa kryzys

wyklad 15 chemiczne zanieczyszczenia wod 2

Wykład 1 15

wykład 15 bezrobocie 2013

więcej podobnych podstron