Model liniowy Holt’a

Daria Karnicka

24 marca

2015r.

Co to właściwie jest?

Model liniowy Holt’a służy do wygładzania szeregu

czasowego, w którym wyróżniamy :

• trend (tendencję

rozwojową),

• wahania przypadkowe .

Wyróżniamy także dwa inne modele stosowane do wygładzania szeregu

czasowego ,tj.

Model Browna oraz Model Wintera (addytywny i multiplikatywny).

TREND

- (tendencja

rozwojowa) –

to długookresowa skłonność do jednokierunkowych zmian wartości

zmiennej prognozowanej, wzrostu lub spadku poziomu badanego

zjawiska w długim okresie czasu.

WAHANIA PRZYPADKOWE-

nieregularne i niecykliczne wahania, powodowane czynnikami

losowymi (np. wojna, klęska, strajki lub zmiany polityki państwa).

Przypomnienie pojęć.

Równania w modelu Holt’a.

Model ten składa się z dwóch równań rekurencyjnych:

I. Służy do wyznaczania wygładzonych wartości szeregu czasowego w

chwili t.

)

S

F

(

)

(

y

F

t

t

t

t

1

1

1

II. Służy do wyznaczania wygładzonych wartości przyrostu trendu w

chwili t.

1

t

1

t

t

t

S

)

1

(

)

F

F

(

S

gdzie:

α, β

∈ [0,1] - parametry wygładzania,

F

t

- odpowiada wygładzonej wartości z prostego modelu

wygładzania wykładniczego (ocena wartości średniej na okres t ),

S

t

- wygładzony przyrost trendu na okres t.

W modelu Holt’a obliczamy zarówno

prognozy wygasłe

jak i

prognozy na przyszłe okresy

(tzw. rzeczywiste).

Prognozy wygasłe obliczamy wg

wzoru:

y

t

*

= F

t-1

+

S

t-1

dla t = 2, 3,…, n.

Prognozę na okres T>n wyznacza się ze

wzoru:

y

T

*

= F

n

+ (T – n)S

n

dla T = n +1, n + 2

itd.

gdzie n jest liczbą posiadanych

obserwacji.

Równania w modelu Holt’a.

Obliczanie prognoz w modelu

Holt’a.

Potrzebujemy początkowe wartości F

1

i S

1

. Na ich wyznaczenie

istnieją trzy sposoby:

F

1

=y

1

, S

1

= y

2

-y

1

F

1

=y

1

, S

1

= 0

F

1

= a

0

wyraz wolny liniowej funkcji trendu

,

S

1

=a

1

współczynnik kierunkowy liniowej funkcji trendu,

którą oszacowaliśmy na podstawie danych za pomocą metody

najmniejszych kwadratów

.

Prognoz

y.

Co z α i β?

Jak dobieramy parametry α i β?

Najczęściej przyjmuje się takie

wartości parametrów wygładzania α i

β aby wybrany błąd ex post prognoz

wygasłych służący do oceny modelu

przyjął wartość

minimalną

.

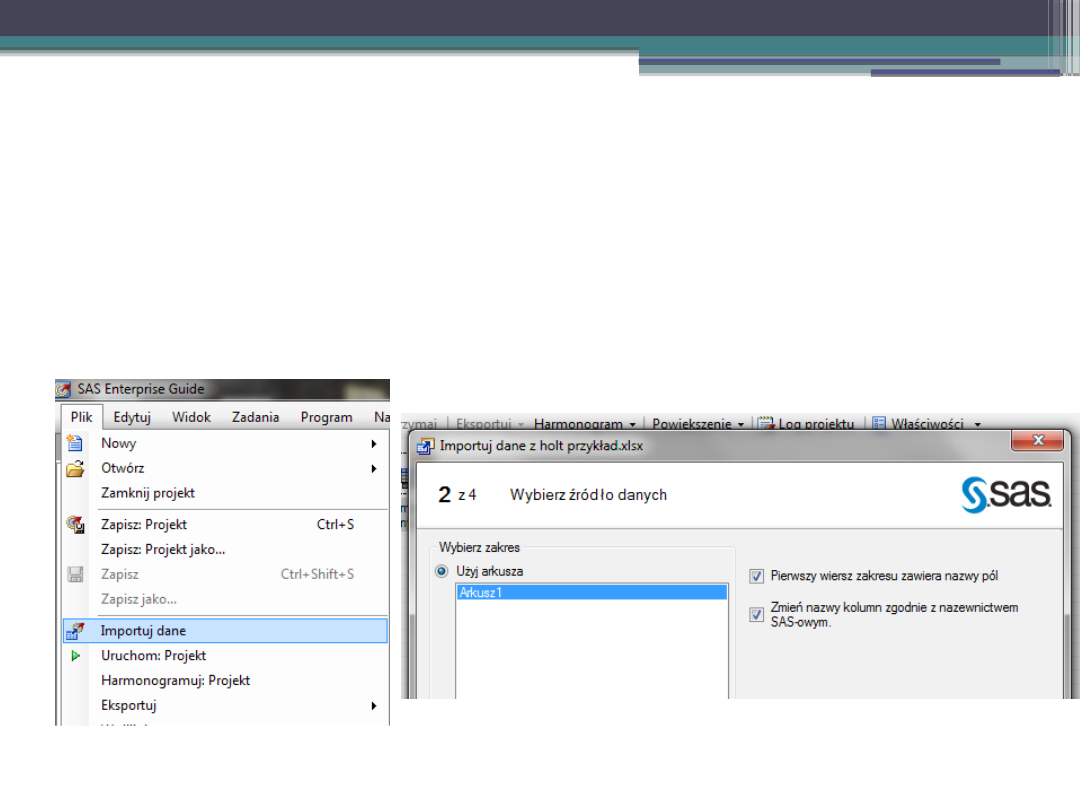

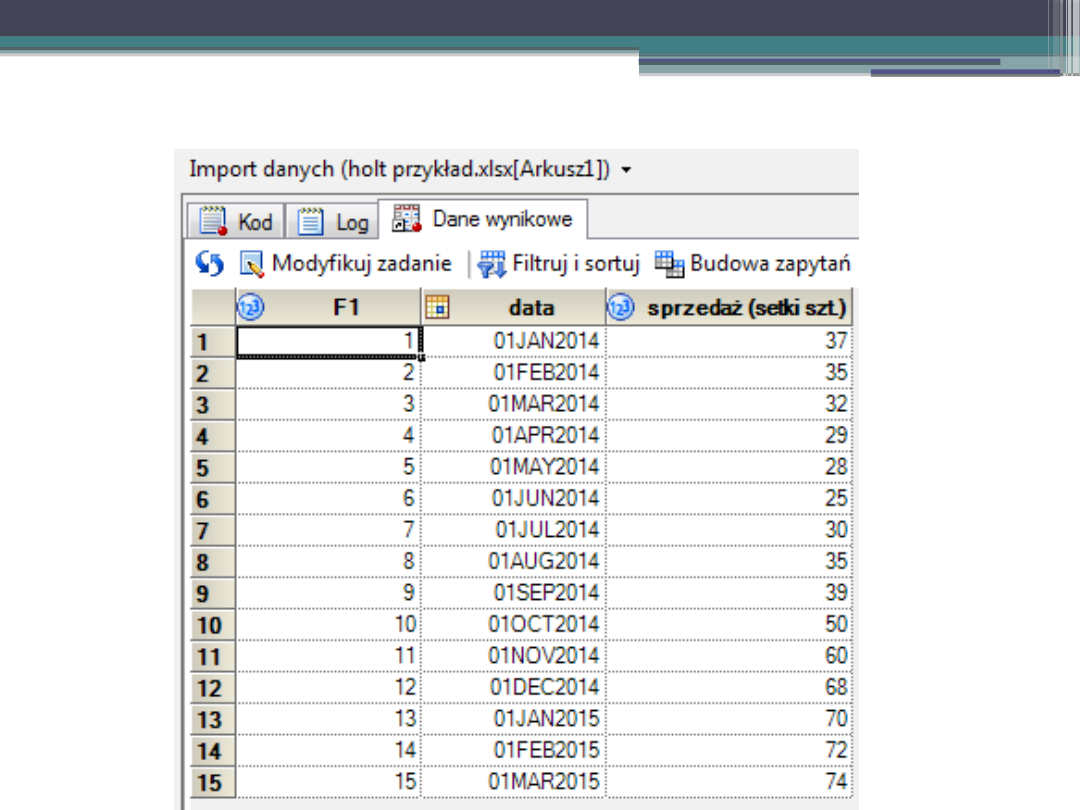

Przykład – SAS.

Zadanie.

Na podstawie danych z 15stu miesięcy dotyczących wielkości

sprzedaży w setkach sztuk w sklepie z artykułami kolekcjonerskimi

wyznaczyć prognozę na kolejny miesiąc.

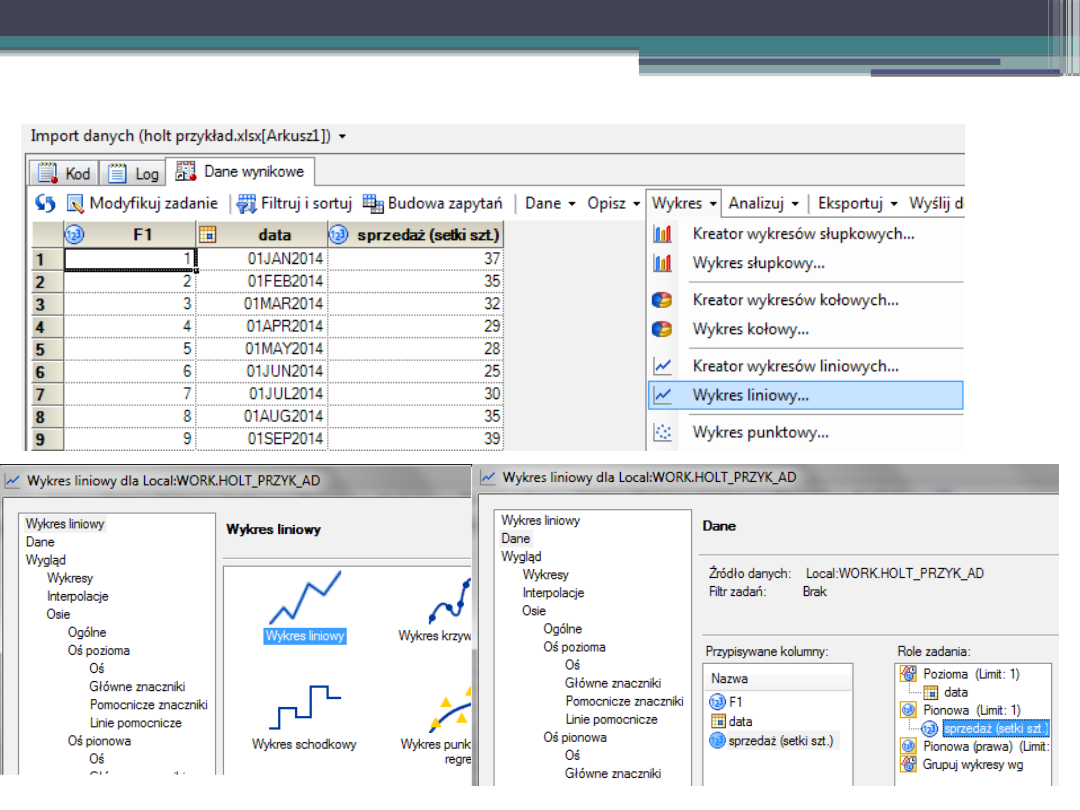

I. Import danych.

Dane: wielkość sprzedaży w setkach sztuk.

Przykład –

SAS.

Przykład – SAS.

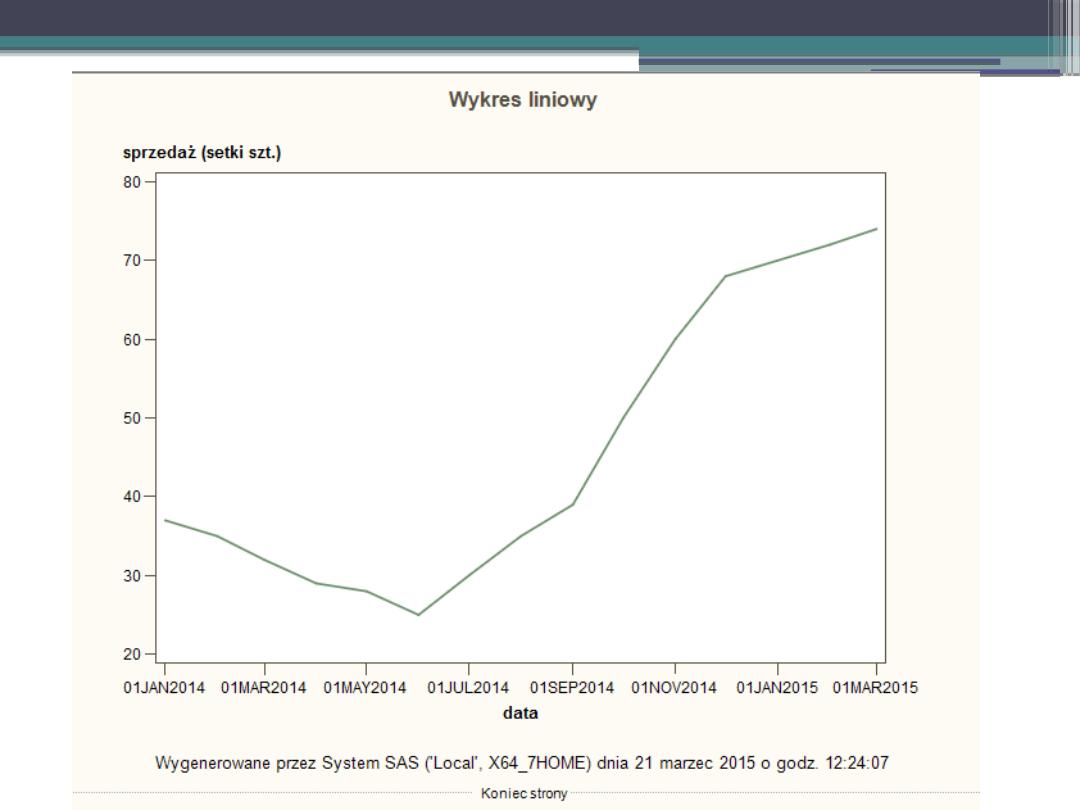

II. Tworzenie wykresu.

Przykład –

SAS.

Przykład – SAS.

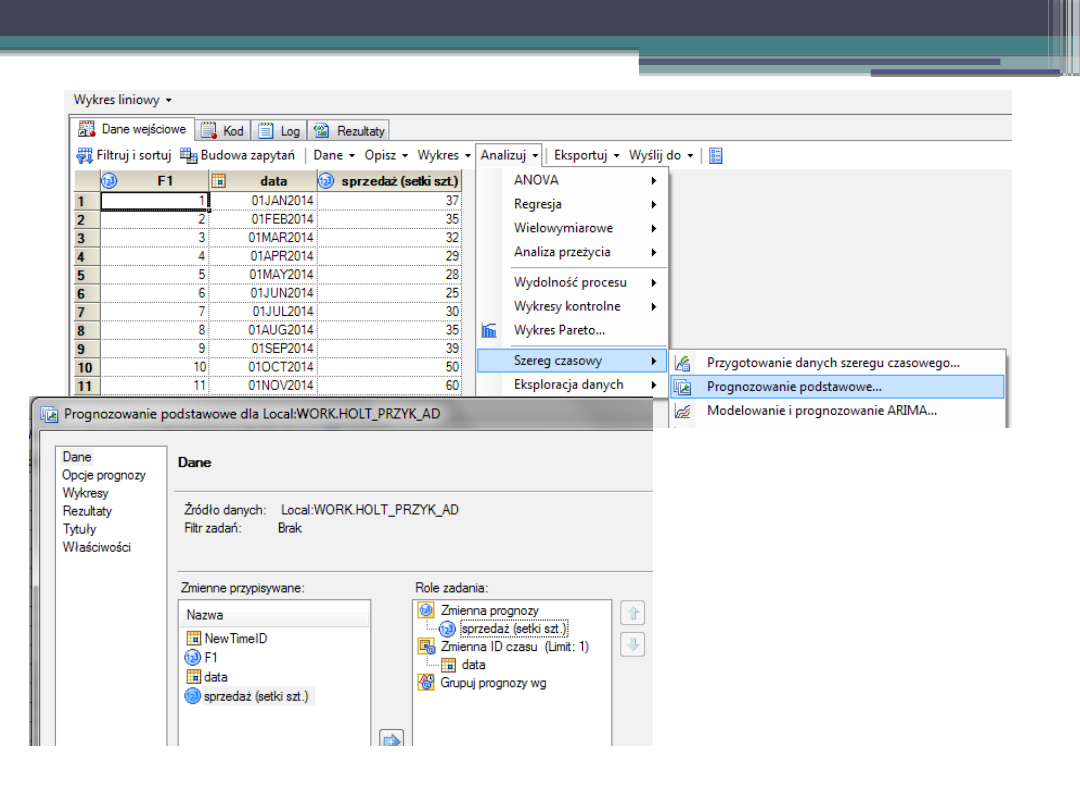

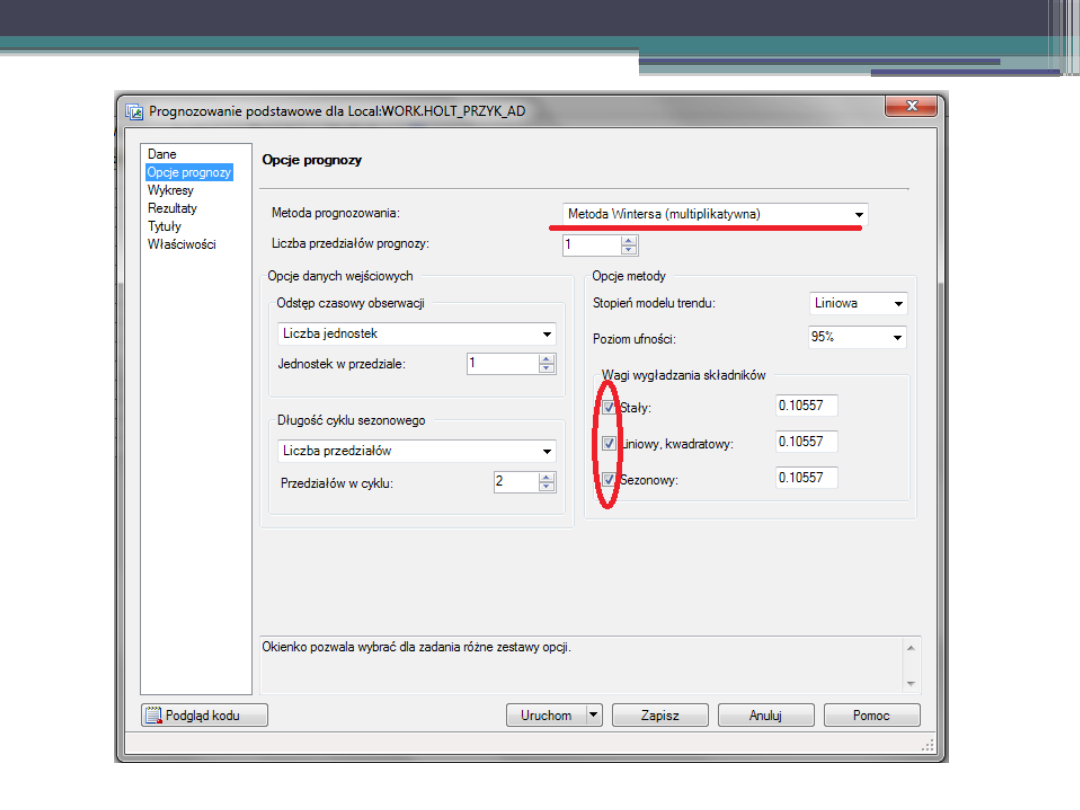

III. Prognozowanie.

Przykład – SAS.

Przykład – SAS.

Przykład – SAS.

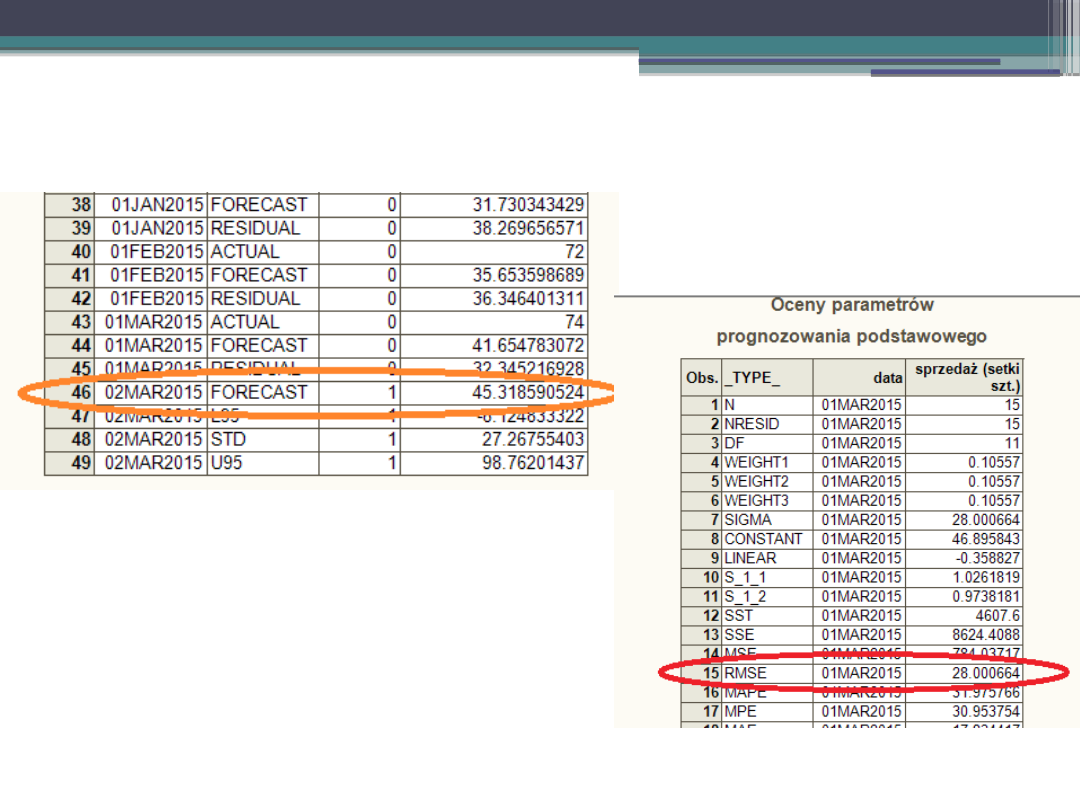

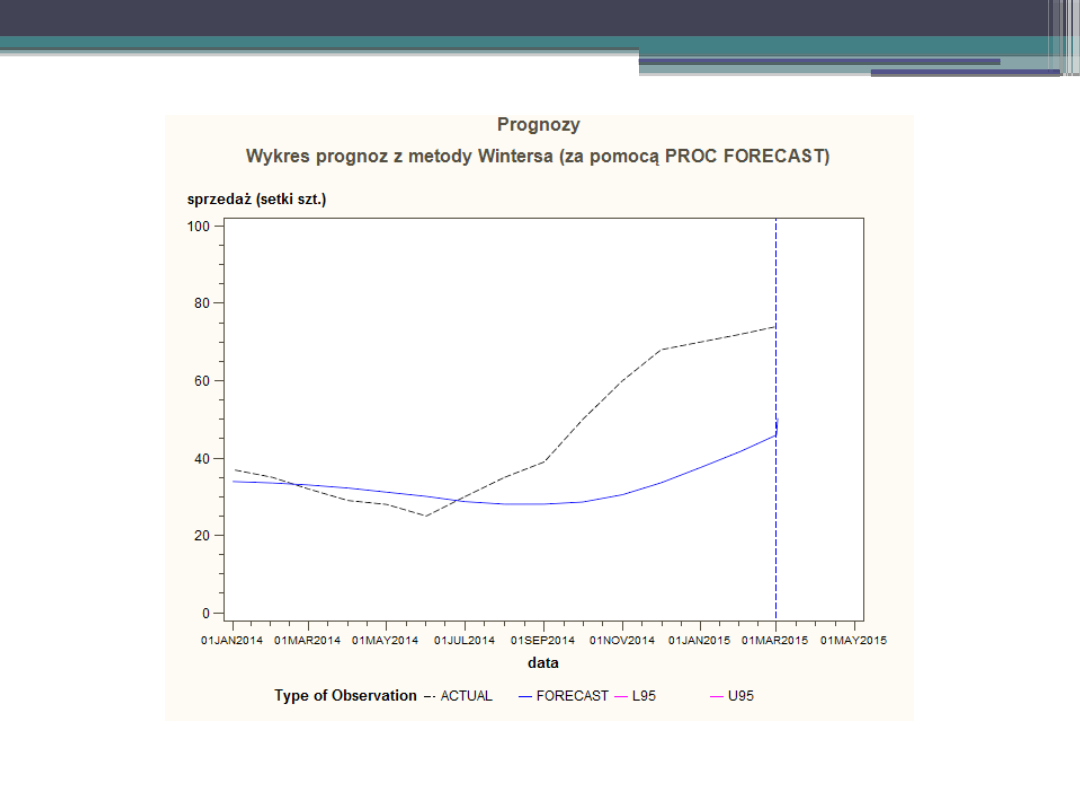

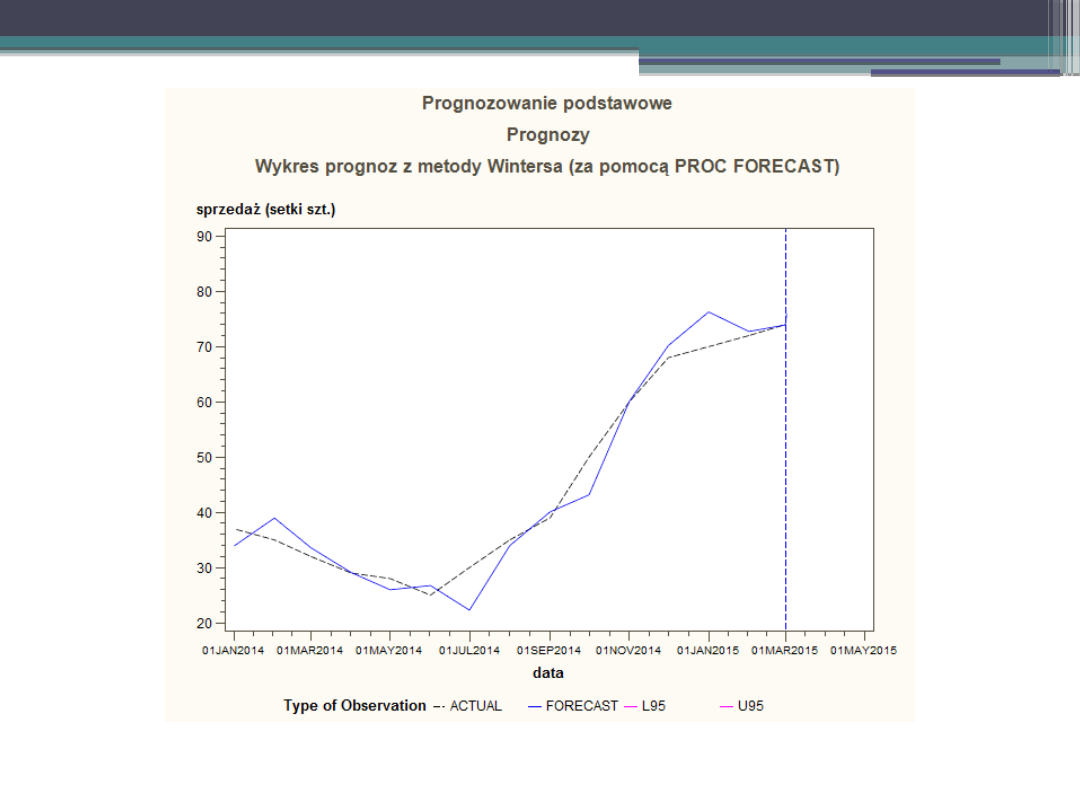

Prognozy otrzymane modelem Winters’a multiplikatywnym:

Mając RMSE warto policzyć także wskaźnik

W

m

.

100

M

m

Y

RMSE

W

gdzie

M

Y

to średnia zmiennej prognozowanej w okresach od t=2

do t=15.

21429

,

46

M

Y

Wówczas,

58876

,

60

m

W

Na podstawie wielkości wskaźnika W

M

możemy stwierdzić, że błąd

RMSE stanowi około 60,59% średniej wielkości sprzedaży w

miesiącach od drugiego do piętnastego.

Przykład – SAS.

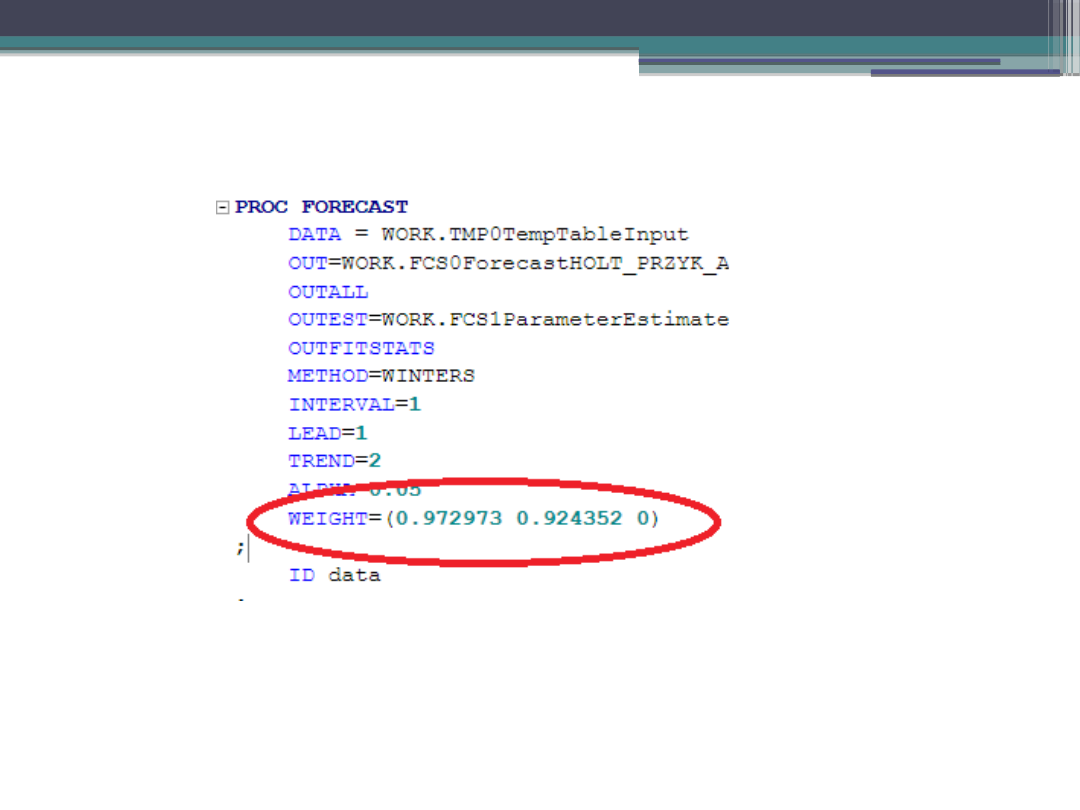

Jak z modelu Winters’a zrobić model Holt’a?

1. Z kodu usuwamy „SEASONS=„

2. Sezonową wagę wygładzania ustawiamy na 0.

Pierwotny kod:

Poprawiony kod:

Przykład – SAS.

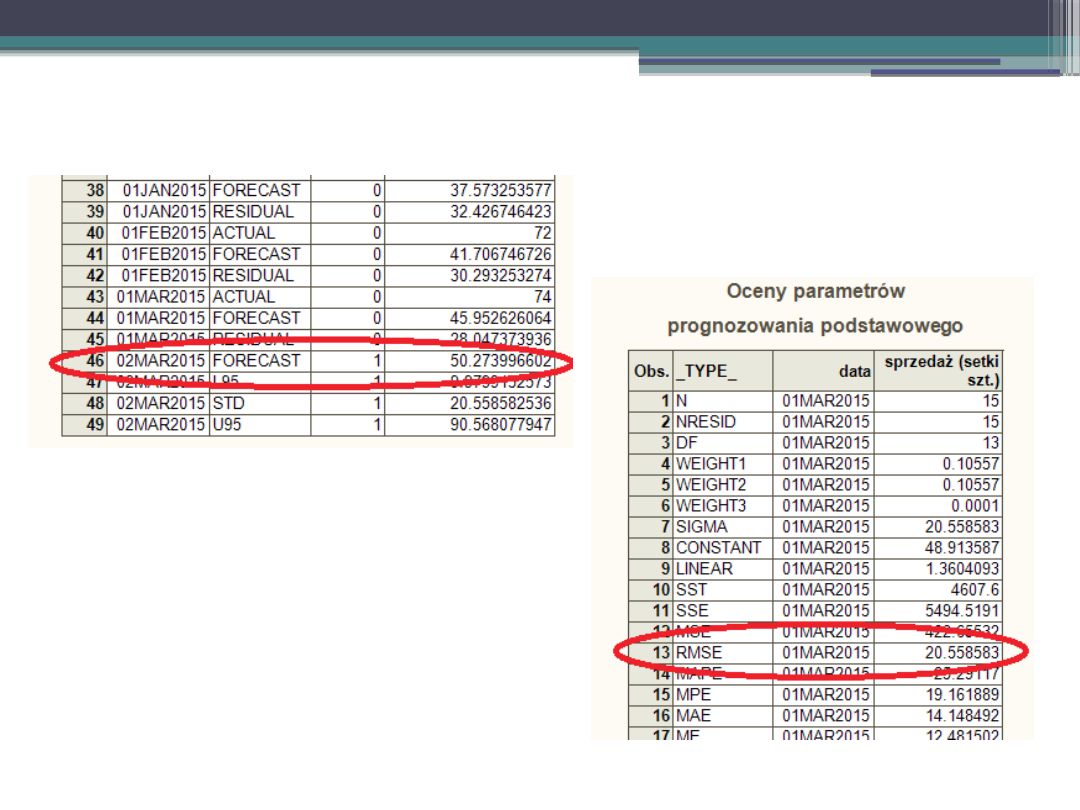

Prognoza i oceny parametrów po zmianie kodu.

48534

,

44

m

W

W tym przypadku W

m

wynosi:

Zatem błąd RMSE stanowi około 44,48%

średniej wielkości sprzedaży w

miesiącach od drugiego do piętnastego.

Przykład – SAS.

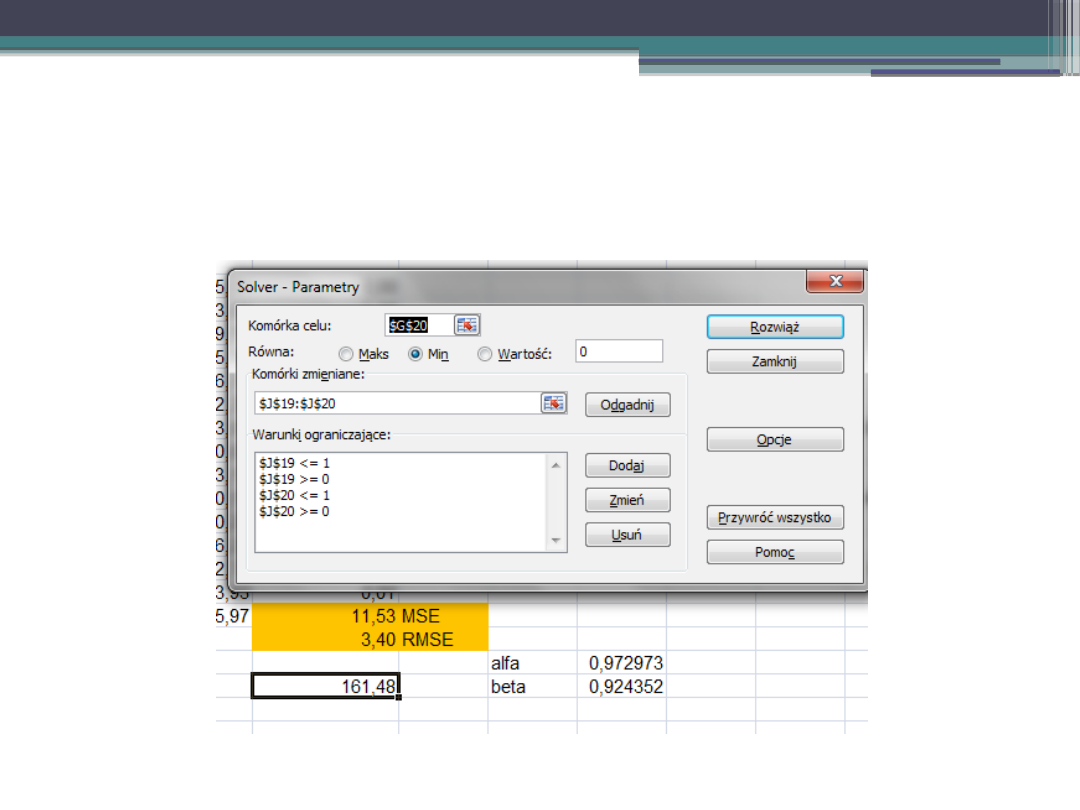

Jak widać błąd RMSE jest dość duży i nie należy używać tak

skonstruowanego modelu Holta do prognozowania. Wielkość błędu

RMSE możemy spróbować zmniejszyć zmieniając wartości α i β . Do

znalezienia wartości minimalnej RMSE użyjemy narzędzia Solver

Przykład - SAS.

Przykład – SAS.

Zmieniamy wartości stałych wygładzania na 0,972973 oraz

0,924352.

Przykład – SAS.

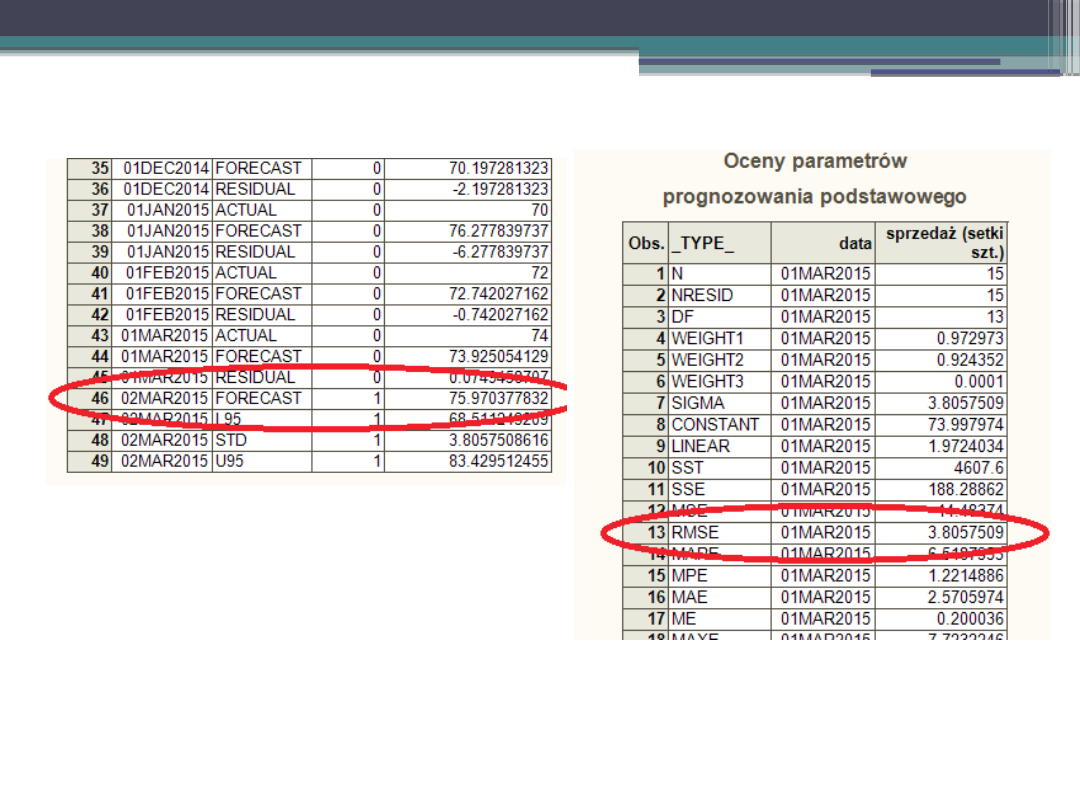

Prognozy i oceny parametrów po zmianie stałych wygładzania:

23501

,

8

m

W

Otrzymujemy:

Na podstawie wielkości wskaźnika W

M

możemy stwierdzić, że błąd

RMSE stanowi około 8,24% średniej wielkości sprzedaży w miesiącach

od drugiego do piętnastego. Błąd RMSE jest niewielki a więc model

Holt’a z parametrami wygładzania α=0,972973 i β=0,924352 może

zostać użyty do prognozowania.

Przykład – SAS.

KONIEC

DZIĘKUJĘ ZA UWAGĘ!!

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

Model holta, Logistyka, LOGISTYKA

Model Holta

Model Holta 1 przyklad

Model liniowy holta

R 6 1 Obiektowy model zapytan

model relacyjny

model komunikacji dwustronnej

Wyklad V Model konkurencji niedoskonalej

Model Differences V9vsV9ElDi V975 L3 1[1] 0 050131100815

Wykład IV Model Portera

Model turbulecji otoczenia

model BD

model opieki nad pacjentem z rozpoznana nerwica

więcej podobnych podstron