Podstawowe elementy otoczenia stałego, zmiennego i burzliwego

Główne obszary |

Otoczenie |

||

otoczenia |

stałe |

zmienne |

burzliwe |

Wytwarzane wyroby gotowe i usługi

|

stała struktura produkcji, niezmienne parametry wyrobów gotowych i usług |

zmiany stopniowe w strukturze produkcji, unowocześnianie wyrobów, wprowadzenie do produkcji nowych wyrobów gotowych zmiany możliwe do przewidzenia |

wysoka częstotliwość zmian struktury produkcji, wysokie tempo odnowy wyrobów gotowych, krótkie cykle życia wyrobów gotowych zmiany zaskakujące |

Technologia produkcji

|

brak lub niewielkie zmiany w technice i technologii produkcji, nie przynoszące poprawy parametrów użytkowych wyrobów gotowych |

rosnące tempo zmian w technice i technologii produkcji, wpływające na jakość wyrobów gotowych i sposób wykorzystania czynników produkcji |

wysokie tempo kreowania i zastosowania postępu technicznego nowe wyroby gotowe i nowa technologia szybkie starzenie się wyrobów i technologii |

Rynek

|

stabilne potrzeby rynku stały zbiór odbiorców i dostawców |

wzrost zmienności potrzeb rynku pojawienie się nowych konkurentów na wejściu i wyjściu zmiany dające się przewidzieć |

wysoka zmienność potrzeb rynku ostra konkurencja sytuacja rynkowa trudna do przewidzenia |

Rozwiązania systemowe

|

stabilność rozwiązań systemowych |

regulacje systemowe zmienne i wymuszające poprawę działalności zmiany niekiedy chaotyczne i wewnętrznie sprzeczne |

polityka gospodarcza zmienna, trudna do przewidzenia, ostra, wymagająca zmiany dotychczasowych zachowań producentów |

Warunki społeczno-polityczne

|

spokój społeczno-polityczny |

niepewne, lecz bez oznak niepokoju i zagrożeń |

gwałtowne zmiany społeczno-polityczne możliwość strajków zaburzenia w stosunkach handlowych i monetarnych |

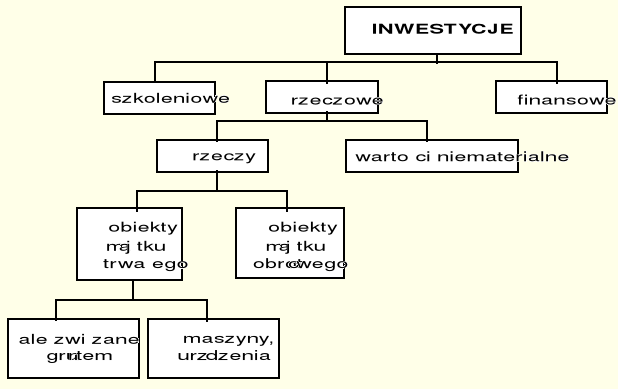

Rys. Błąd! W dokumencie nie ma tekstu o podanym stylu..1. Rodzaje inwestycji. Źródło: za [159, 179}.

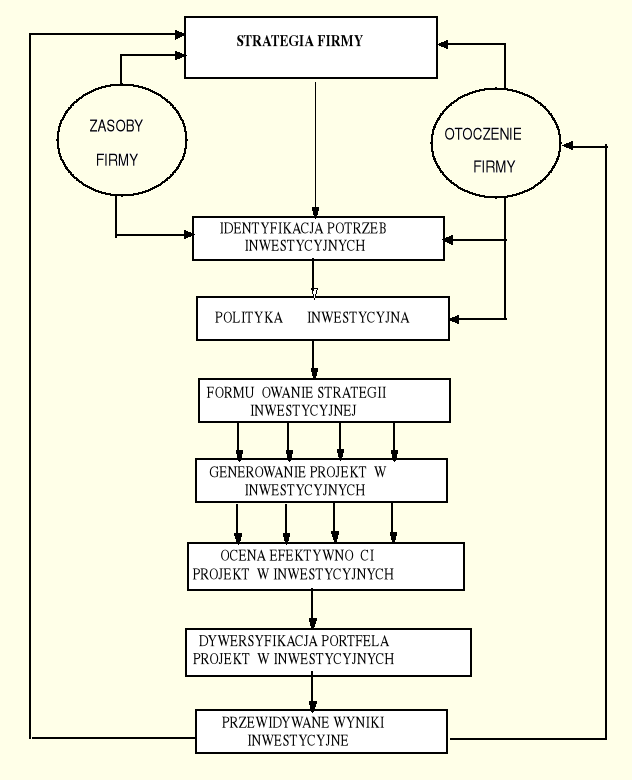

Rys.Błąd! W dokumencie nie ma tekstu o podanym stylu..2. Schemat formułowania procesu planowania strategii inwestycyjnej firmy.

Wyróżnia się dwa podstawowe etapy polityki inwestycyjnej w firmie

Etap I - formułowanie polityki inwestycyjnej

określanie, @rangowanie potrzeb inwestycyjnych - ustalanie przesłanek i celów inwestowania,

rozpoznanie potencjalnych możliwości finansowych własnych i obcych,

negocjowanie i pozyskiwanie zasobów finansowych, rzeczowych, wykonawczych,

określenie zamierzonej polityki inwestycyjnej,

sformułowanie wariantów strategii inwestycyjnej i ich związków w ramach ogólnej strategii przedsiębiorstwa,

opracowanie wersji projektów inwestycyjnych,

wybór przyszłej strategii inwestycyjnej,

Etap II - realizacja i ewentualna modyfikacja polityki inwestycyjnej

podjęcie decyzji inwestycyjnej,

realizacja przyjętej strategii inwestycyjnej,

oddziaływanie na otoczenie, gdy wystąpią sygnały o zagrożeniu realizacji przyjętej polityki (strategii) inwestycyjnej,

w sytuacji przymusowej, opracowanie kolejnej wersji strategii inwestycyjnej i sposobu jej realizacji w nowych warunkach.

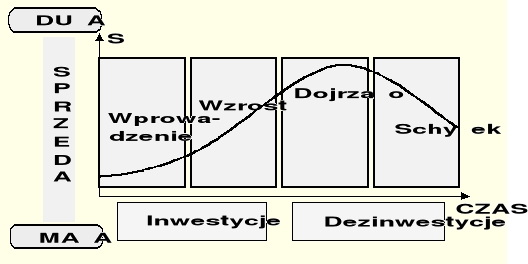

Inwestycje i dezinwestycje

Rys. Błąd! W dokumencie nie ma tekstu o podanym stylu..3. Inwestycje i @dywestycje w cyklu życia organizacji, technologii lub produktu

„Dezinwestycje oznaczają dobrowolne (planowane) lub wymuszone sytuacją kryzysową ograniczanie dotychczasowego zakresu i skali działania przedsiębiorstwa poprzez rezygnację z części działalności (wycofywanie, likwidację) lub pozbycie się jej (głównie przez sprzedaż)”

Obecnie coraz częściej stanowią one alternatywę planów długookresowych szczególnie w sytuacji:

zwiększonego zapotrzebowania na kapitał,

schyłkowości branży,

przedywersyfikowanego profilu działalności,

niskiej stopy zwrotu z zaangażowanego kapitału,

korzystnej oferty cenowej za zbywaną jednostkę,

możliwości realokacji zasobów do obszarów o wyższej efektywności.

Dezinwestycje mogą być realizowane w następujących formach:

Likwidacja - jest wykorzystywana w sytuacji niemożliwości kontynuacji działalności w dotychczasowej formie. Wymaga ona wywiązania się z zobowiązań oraz znalezienia nabywcy na wyprzedawany majątek.

Franchising - polega na zbyciu niektórych jednostek przedsiębiorstwa (najczęściej handlowych) i umożliwieniu im prowadzenia działalności na własny rachunek w powiązaniu z jednostką macierzystą (sprzedaż produktów lub świadczenie usług pod znakiem firmowym).

Sprzedaż - jest typową transakcją kupna - sprzedaży obejmującą zbycie wyodrębnionych jednostek biznesu, środków trwałych, lub linii produkcyjnych inwestorowi zewnętrznemu.

Wydzielenie (Spin off) - polega na utworzeniu z części przedsiębiorstwa samodzielnego podmiotu gospodarczego, pozostającego nadal własnością tej samej grupy akcjonariuszy, co firma macierzysta.

Dlatego proces podejmowania decyzji dezinwestycyjnych powinien przebiegać wg następujących etapów:

Określenie przesłanek dezinwestycji na podstawie analizy szans i zagrożeń otoczenia.

Ustalenie wpływu przesłanek na sytuację ekonomiczno - finansową przedsiębiorstwa oraz porównanie jej z celami strategicznymi.

Wyznaczenie jednostek, które powinny zostać odłączone od przedsiębiorstwa, w sytuacji gdy dezinwestycja jest niezbędnym warunkiem osiągnięcia planów.

Podejmowanie decyzji dezinwestycyjnych poprzez porównanie strumieni pieniężnych uzyskiwanych przez przedsiębiorstwo kontynuujące dotychczasową działalność oraz po dokonaniu dezinwestycji.

Przeprowadzenie negocjacji z potencjalnymi nabywcami w celu ustalenia formy przeprowadzenia transakcji, sposobu płatności, zobowiązań dotyczących dalszego funkcjonowania jednostki (z szczególnym uwzględnieniem potrzeb dotychczasowych pracowników) oraz zasad współpracy z firmą macierzystą.

Wdrożenie decyzji dezinwestycyjnej.

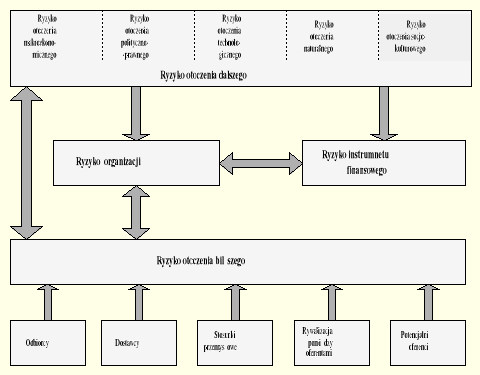

Rys. Błąd! W dokumencie nie ma tekstu o podanym stylu..4. Źródła ryzyka organizacji i instrumentu finansowego, wyemitowanego (wystawionego) przez organizację.

Ryzyko związane z finansowaniem inwestycji

Ryzyko braku doświadczenia głównych uczestników procesu inwestycyjnego

.

Ryzyko różnorodności realizatorów

Ryzyko doboru wykonawców

Ryzyko związane z procedurami prawnymi

Ryzyko ze strony środowiska

Ryzyko warunków gruntowych

Ryzyko jakości projektu inwestycyjnego

Ryzyko zmiany kursów

Ryzyko związane z zachowaniem menedżerów i podwładnych

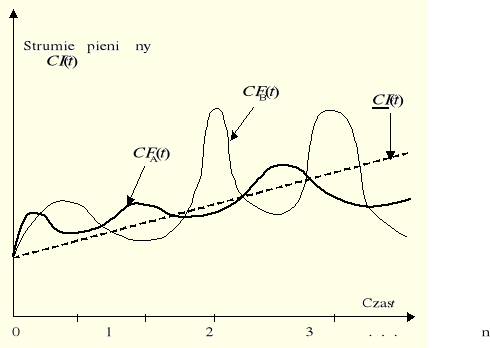

Rys. Błąd! W dokumencie nie ma tekstu o podanym stylu..5. Zmienność strumieni pieniężnych firmy A oraz B.

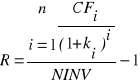

Najwygodniejszą miarą efektywności inwestycji jest stopa zwrotu R z zainwestowanych nakładów kapitałowych NINV.

, (10.1)

gdzie

![]()

,

NINVi - nakład inwestycyjny w okresie i-tym,

CFi - wpływ gotówkowy w okresie i-tym generowany przez projekt inwestycyjny,

ki - przewidywana stopa dyskontowa (np. średni ważony koszt kapitału w okresie i-tym),

n - liczba lat zainwestowania kapitałów.

Ryzyko przedsięwzięcia inwestycyjnego można rozważać z trzech punktów widzenia:

ryzyko projektu (pojedynczej inwestycji, ryzyko wyłączne),

ryzyko przedsiębiorstwa,

ryzyko właściciela kapitału (tzw. ryzyko systematyczne).

Stopień szczegółowości opracowania projektu jest zmienny i zależy od wielu czynników np.

rozmiarów inwestycji,

specyfiki inwestycji,

wymogów inwestorów czy zewnętrznych instytucji finansujących przedsięwzięcia (banków, funduszy inwestycyjnych etc.)

Projekt inwestycji jest zbiorem uporządkowanych informacji służących decydentom do podjęcia decyzji inwestycyjnej. Ze względu na swoją zawartość merytoryczną powinien zawierać:

Genezę projektu.

Analizę rynku i koncepcję marketingu.

Lokalizację inwestycji.

Koncepcje rozwiązań technicznych i technologicznych.

Program zaopatrzenia w materialne zasoby czynników produkcji.

Strukturę organizacji i projektowany sposób zarządzania.

Program potrzeb w zakresie personelu i szkolenia.

Harmonogram realizacji projektu.

Uczestników procesu inwestycyjnego

Analizę finansową projektu, która obejmuje m.in.:

informacje o nakładach inwestycyjnych niezbędnych do realizacji przedsięwzięcia,

informacje o planowanych kosztach i przychodach,

wielkość i strukturę źródeł finansowania inwestycji,

kryteria i metody zastosowane do oceny efektywności i ryzyka inwestycji,

bezpośrednie i pośrednie efekty z tytułu inwestycji.

Inne informacje i dane.

.

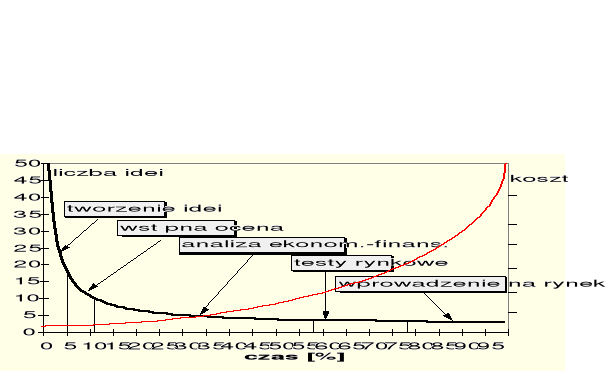

Rys.Błąd! W dokumencie nie ma tekstu o podanym stylu..6. Fazy oceny projektów.

Fazy projektu inwestycyjnego

W każdym projekcie inwestycyjnym można wydzielić trzy fazy, różniące się znacznie charakterem i rozkładem wydatków finansowych w czasie [57]. Są to:

faza przedinwestycyjna,

faza uruchamiania projektu,

faza eksploatacji,

faza likwidacji przedsięwzięcia.

Faza przedinwestycyjna

Faza przedinwestycyjna (faza przygotowania inwestycji) składa się z kilku etapów :

studium możliwości (rozpoznanie możliwości inwestycyjnych),

studium przedinwestycyjnego (wstępna analiza i określenie projektu),

formułowania ostatecznej wersji projektu,

ostatecznej oceny decyzji inwestycyjnej.

Ocena efektywności i ryzyka planowanego przedsięwzięcia, następuje w studium przedinwestycyjnym określanym powszechnie jako feasibility study.

Projekt inwestycji - końcowy efekt fazy przedinwestycyjnej - jest podstawą podjęcia decyzji przez potencjalnego inwestora, a w przypadku zaakceptowania projektu inwestycyjnego - staje się swoistym przewodnikiem jego realizacji.

Uruchamianie projektu

Faza realizacji projektu inwestycyjnego zaczyna się z chwilą podjęcia decyzji inwestycyjnej. Można wyróżnić w niej kilka etapów :

etap przygotowania technicznego planu,

etap negocjacji i zawierania umów dotyczących m.in. finansowania, zakupu maszyn, usług czy kooperacji,

etap budowy obiektu,

etap szkolenia kadr,

etap oddania inwestycji do eksploatacji.

W fazie uruchamiania projektu nakłady inwestycyjne tworzą :

wydatki kapitałowe na zakup gruntu, budynków, maszyn,

składniki tworzące kapitał pracujący netto, który jest różnicą pomiędzy aktywami bieżącymi i pasywami bieżącymi (spowodowane koniecznością zakupu dodatkowych materiałów, surowców, zatrudnieniem nowych pracowników),

obciążenia powstałe z przeprowadzenia innych czynności, np. reklama nowych wyrobów, szkolenie pracowników - odmienność tych elementów wydatków wynika z faktu, że są one pomniejszane o tzw. oszczędności podatkowe, ponieważ są składowymi kosztów uzyskania przychodów.

Eksploatacja projektu

W fazie eksploatacji projektu strumienie pieniężne są ustalane w dwóch etapach. Pierwszy z nich polega na ustaleniu wielkości zysku netto EAT. W drugim etapie do ustalonego zysku dodaje się amortyzację, uwzględnia się zmiany w poziomie kapitału pracującego netto (NWC) oraz ewentualnie wprowadza się tzw. podatki opóźnione, tabela 11.7.

Tab. Błąd! W dokumencie nie ma tekstu o podanym stylu..1. Strumień gotówki netto w fazie eksploatacji projektu w roku t

L.p. |

Rodzaje operacji |

Wyszczególnienie |

1 2 |

+ − |

Dochód przed amortyzacją i opodatkowaniem (EBDT) Amortyzacja przyspieszona |

3 4 |

= − |

Dochód przed opodatkowaniem (EBT) Podatek |

5 6 7 |

= + − |

Zysk (EAT) Amortyzacja Przyrost kapitału pracującego netto (NWC) |

8 |

= |

Strumień gotówki netto (NCF) |

5 6 7 8 |

= + − + |

Zysk (EAT) Amortyzacja Przyrost kapitału pracującego netto (NWC) Przyrost podatków opóźnionych |

9 |

= |

Strumień gotówki netto (NCF) |

Faza likwidacji

W fazie likwidacji inwestycji występują dwie grupy przychodów, tabela 11.9:

przychody ze sprzedaży środków trwałych,

przychody z likwidacji kapitału pracującego netto pochodzące głównie ze sprzedaży zapasów, pozyskanych należności, a także uregulowanych zobowiązań.

Tab. Błąd! W dokumencie nie ma tekstu o podanym stylu..2. Wartość strumienia gotówki netto w fazie likwidacji inwestycji.

L.p. |

Rodzaje operacji |

Wyszczególnienie |

1 2 3 |

+ + − |

Grunt Budynek Podatek: stopa podatkowa*(cena sprzedaży budynku - wartość księgowa budynku) |

4 |

+ |

Wpływy kapitałowe |

5 6

7 |

+ −

− |

Aktywa bieżące Oszczędności podatkowe: stopa podatkowa * nieściągalne należności Pasywa bieżące |

8 |

+ |

Kapitał pracujący netto |

9 |

= |

Strumień gotówki netto (IRR) |

Wyszukiwarka

Podobne podstrony:

Podstawowe elementy planowania i podejmowania decyzji

(8) Podstawowe elementy organizowaniaid 1180

Metodyka nauczania podstawowych elementów technicznych w mini piłce nożnej

M5 Charakterystyki podstawowych elementów elektronicznych, AGH, MiBM - I rok, Elektrotechnika, Spraw

Zadania Podstawowe Elementy Automatyki

Laboratorium Instalacji I Oświetlenia, Pomiary natężenia oświetlenia i luminancji v2, Celem ćwiczeni

Wykład 7 PODSTAWOWE ELEMENTY ORGANIZOWANIA

Modul 2 Podstawowe elementy stosowane w mikroelektronice

charektyrystyki czestotliwosciowe podstawowych elementow

Obróbka skrawaniem PODSTAWOWE ELEMENTY SKŁADOWE PROCESU TECHNOLOGICZNEGO

Psychologia Zarzadzania, CZYM JEST OSOBOWOŚĆ W UJĘCIU SOCJOLOGICZNYM ORAZ JAKIE SĄ JEJ PODSTAWOWE EL

Lekka atletyka, LA Podstawowe elementy pchnięcia kulą, Konspekt nr

Podstawowe elementy logiczne AUTOMATYKA

41 Niziolek Wybrane Elementy otoczenia pracy

Podstawowe elementy struktury gospodarki rynkowej rynek

Podstawowe elementy logiczne AUTOMATYKA

Podstawowe elementy elektroniczne

PN - Podstawowe elementy techniczne-doskonalenie, Konspekty piłka nożna

podstawowe elementy procesu?dawczego

więcej podobnych podstron