Monitor księgowego nr 1/2014

Prezent

dla Prenumeratorów

Ściąga Księgowego

Koszty na przełomie 2013 i 2014 r.

dwutygodnik

MONITOR księgowego

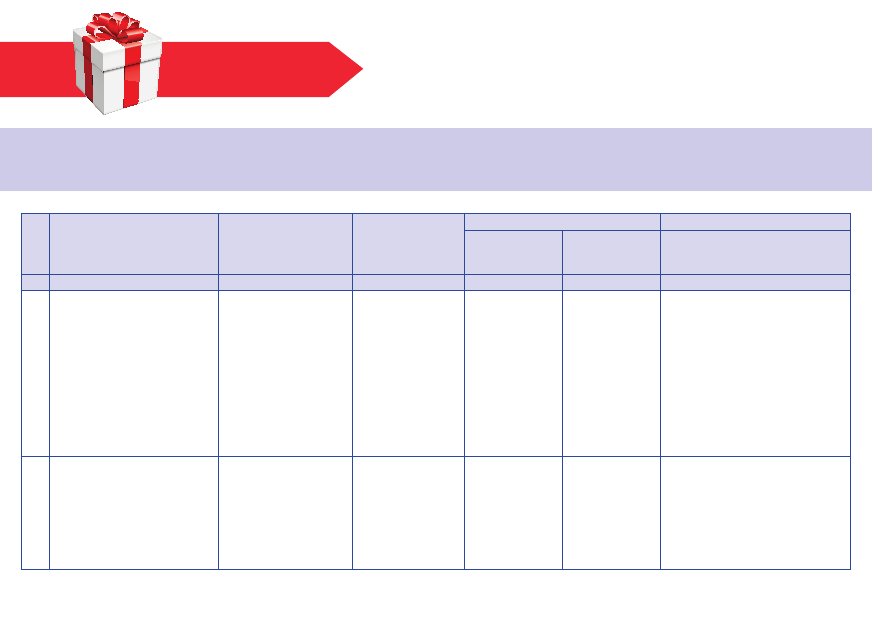

Lp.

Przedmiot kosztu

Data

wystawienia dokumentu

Rodzaj kosztu*

Księga przychodów i rozchodów

Księgi rachunkowe

Ujęcie podatkowe

– metoda kasowa

(uproszczona)

Ujęcie podatkowe

– metoda

memoriałowa

Ujęcie rachunkowe

i podatkowe

1

2

3

4

5

6

7

1

Zakup towarów handlowych

31.12.2013 r.

bezpośredni

2013 r., przy czym

koszty zakupu tych

towarów zostaną sko-

rygowane (pomniej-

szone) o wartość spi-

su z natury spo-

rządzonego na dzień

31.12.2013 r.; w ten

sposób niesprzedane

towary nie będą

kosztami 2013 roku

2013 r., przy czym

koszty zakupu tych

towarów zostaną sko-

rygowane (pomniej-

szone) o wartość spi-

su z natury spo-

rządzonego na dzień

31.12.2013 r.; w ten

sposób niesprzedane

towary nie będą

kosztami 2013 roku

2013 r. – przyjęcie do magazynu, 2014 r.

– sukcesywne odnoszenie w koszty wartości

sprzedanych wyrobów gotowych

Wyjątek

dotyczy tych podatników, którzy

wprowadzili uproszczenia w prowadzeniu

ksiąg polegające na odpisywaniu nabytych

towarów bezpośrednio w koszty. Wtedy koszty

zakupu tych towarów są korygowane, podob-

nie jak w przypadku prowadzenia podatkowej

księgi przychodów i rozchodów – poprzez spis

z natury na dzień 31.12.2013 r., w ten sposób

nie będą kosztami 2013 roku

2

Zakup materiałów do produkcji

2.12.2013 r.

bezpośredni

2013 r., przy czym

koszty zakupu tych

materiałów zostaną

skorygowane (po-

mniejszone) o war-

tość spisu z natury

sporządzonego na

dzień 31.12.2013 r.;

2013 r., przy czym

koszty zakupu tych

materiałów zostaną

skorygowane (po-

mniejszone) o war-

tość spisu z natury

sporządzonego na

dzień 31.12.2013 r.;

2013 r. – przyjęcie do magazynu, 2013

i 2014 r. – sukcesywne odnoszenie w koszty

wartości sprzedanych wyrobów gotowych

Wyjątek

dotyczy tych podatników, którzy

wprowadzili uproszczenia w prowadzeniu

ksiąg polegające na odpisywaniu nabytych

materiałów bezpośrednio w koszty. Wtedy

koszty zakupu tych materiałów są korygowane,

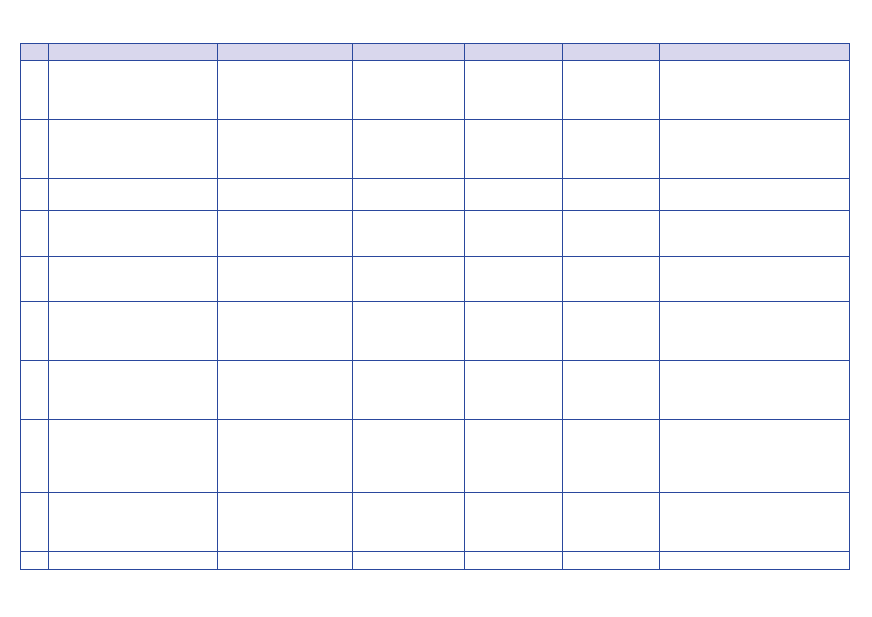

Monitor księgowego nr 1/2014

1

2

3

4

5

6

7

w ten sposób niezuży-

te materiały nie będą

kosztami 2013 roku

w ten sposób niezuży-

te materiały nie będą

kosztami 2013 roku

podobnie jak w przypadku prowadzenia

podatkowej księgi przychodów i rozchodów

– poprzez spis z natury na dzień 31.12.2013 r.,

w ten sposób nie będą kosztami 2013 roku

3

Usługa podwykonawcy, która stanowi

element składowy kompleksowej usługi

wykonanej przez podatnika w XII

2013 r.

4.01.2014 r.

bezpośredni

2014 r.

2013 r.

2013 r.

4

Usługi księgowe za XII 2013 r.

7.01.2014 r.

pośredni

2014 r.

2014 r.

2013 r. – koszt dotyczy tego okresu sprawo-

zdawczego

5

Prenumerata czasopisma branżowego

na 2014 r.

27.11.2013 r. (data przyjęcia

wpłaty)

pośredni

2013 r.

2013 r.

2013 r. – jako czynne rozliczenia między-

okresowe kosztów,

2014 r. – jako koszt rachunkowy i podatkowy

6

Ogłoszenie w książce teleadresowej na

2014 r.

19.11.2013 r. (data przyjęcia

wpłaty)

pośredni

2013 r.

2013 r.

2013 r. – jako czynne rozliczenia między-

okresowe kosztów,

2014 r. – jako koszt rachunkowy i podatkowy

7

Zużycie energii za okres

15.12.2013 r.–14.01.2014 r.

18.01.2014 r.

pośredni, ale dotyczą-

cy okresu przekraczają-

cego rok podatkowy

2014 r.

2013 r. – 17/31

wartości kosztu,

2014 r. – 14/31

wartości kosztu

2013 r. – 17/31 wartości kosztu,

2014 r. – 14/31 wartości kosztu

8

Zużycie wody za okres

1.12.2013 r.–31.01.2014 r.

1.02.2014 r.

pośredni, ale dotyczą-

cy okresu przekraczają-

cego rok podatkowy

2014 r.

2013 r. – 31/62

wartości kosztu,

2014 r. – 31/62

wartości kosztu

2013 r. – 31/62 wartości kosztu,

2014 r. – 31/62 wartości kosztu

9

Usługi telekomunikacyjne, abona-

ment za I 2014 r., rozmowy za XII

2013 r.

4.01.2014 r.

pośredni, ale dotyczą-

cy okresu przekraczają-

cego rok podatkowy

2014 r.

2013 r. – wartość

rozmów,

2014 r. – wartość

abonamentu

2013 r. – wartość rozmów,

2014 r. – wartość abonamentu

10

Ubezpieczenie majątku trwałego

Polisa z 30.11.2013 r.,

za okres 1.12.2013 r.–

–30.11.2014 r.

pośredni, ale dotyczący

okresu przekraczające-

go rok podatkowy

2013 r.

2013 r. – 1/12 war-

tości kosztu,

2014 r. – 11/12 war-

tości kosztu

2013 r. – 1/12 wartości kosztu,

2014 r. – 11/12 wartości kosztu

11

Aktualizacja programu księgowego

12.12.2013 r.

pośredni

2013 r.

2013 r.

2013 r.

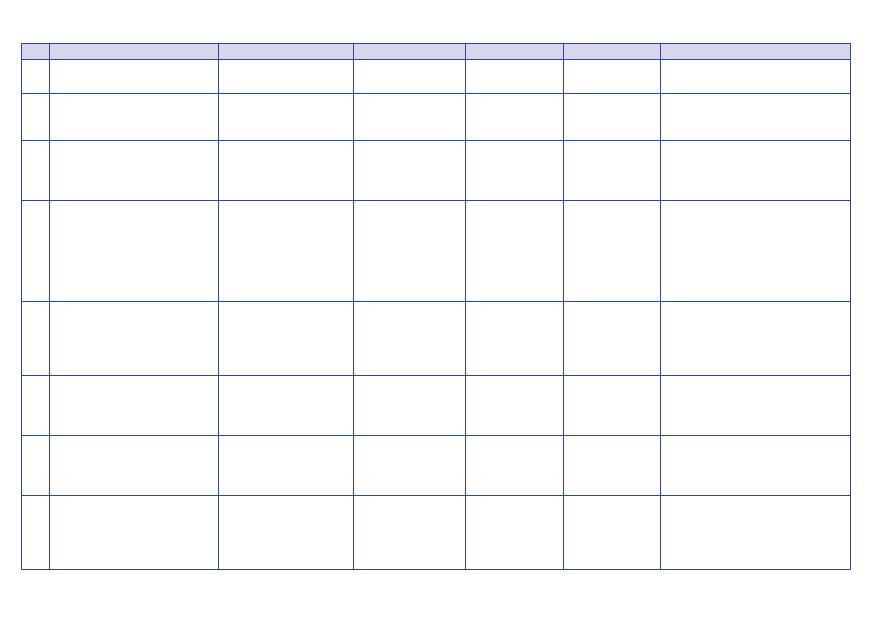

Monitor księgowego nr 1/2014

1

2

3

4

5

6

7

12

Bieżąca obsługa prawna, w tym opinia

prawna dotycząca zdarzeń przyszłych

28.12.2013 r.

pośredni

2013 r.

2013 r.

2013 r.

13

Wstępna opłata leasingowa dotycząca

umowy leasingu zawartej na 5 lat, tj.

2013–2017

28.12.2013 r.

pośredni

2013 r.

2013 r.**

2013 r.**

14

Ubezpieczenie OC obowiązkowe dla

osób wykonujących pracę w spółce

Polisa OC z 27.12.2013 r.

dotyczy wyłącznie 2014 r.

pośredni

2013 r.

2013 r.

2013 r. – jako czynne rozliczenia między-

okresowe kosztów,

2014 r. – jako koszt rachunkowy i podatko-

wy

15

Koncesja na 10 lat

31.12.2013 r. poniesienie

opłaty za udzielenie koncesji

(2014–2023)

pośredni, ale dotyczący

okresu przekraczające-

go rok podatkowy

2013 r.

2014–2023, w częś-

ciach proporcjonal-

nie podzielonych na

poszczególne lata,

tj. po 1/10 wartości

kosztu w każdym

roku

2014–2023, w częściach proporcjonalnie

podzielonych na poszczególne lata, tj. po

1/10 wartości kosztu w każdym roku

16

Wynagrodzenia brutto należne za gru-

dzień 2013 r. wypłacone 3 stycznia

2014 r. (zgodnie z regulaminem pracy

wynagrodzenia są płatne z dołu

10. dnia miesiąca za miesiąc poprzedni)

Lista płac za XII 2013 r. spo-

rządzona 3.01.2014 r.

pośredni, ale rozliczany

na odrębnych zasadach

– memoriałowo

2013 r.

2013 r.

2013 r.

17

Składki na ubezpieczenia społeczne

od ww. wynagrodzeń pracowniczych

w części finansowanej przez praco-

dawcę

Wariant nr 1 – lista płac za

XII 2013 r. sporządzona

3.01.2014 r., składki zapłaco-

ne do 15.01.2014 r.

pośredni, ale rozliczany

na odrębnych zasadach

– memoriałowo

2013 r.

2013 r.

2013 r.

18

Składki na Fundusz Pracy i Fundusz

Gwarantowanych Świadczeń Pracow-

niczych od ww. wynagrodzeń

Wariant nr 1 – lista płac za

XII 2013 r. sporządzona

3.01.2014 r., składki zapłaco-

ne do 15.01.2014 r.

pośredni, ale rozliczany

na odrębnych zasadach

– memoriałowo

2013 r.

2013 r.

2013 r.

19

Składki na ubezpieczenia społeczne

od ww. wynagrodzeń pracowniczych

w części finansowanej przez praco-

dawcę

Wariant nr 2 – lista płac za

XII 2013 r. sporządzona

3.01.2014 r., składki zapłaco-

ne zgodnie z przepisami do

15.02.2014 r.

pośredni, ale rozliczany

na odrębnych zasadach

– kasowo

2014 r.

2014 r.

2013 r. – rachunkowo

2014 r. – podatkowo

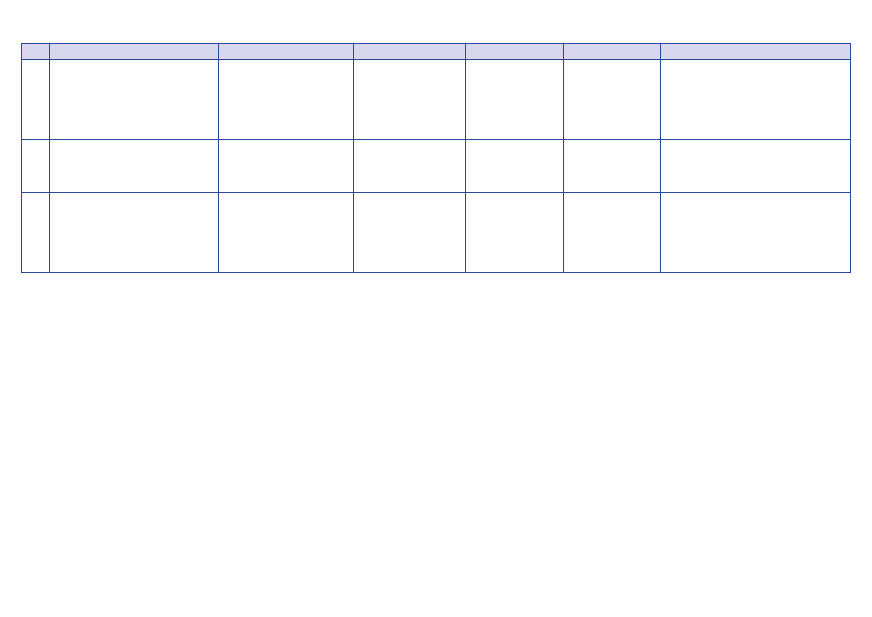

Monitor księgowego nr 1/2014

1

2

3

4

5

6

7

20

Składki na Fundusz Pracy i Fundusz

Gwarantowanych Świadczeń Pracow-

niczych od ww. wynagrodzeń

Wariant nr 2 – lista płac za

XII 2013 r. sporządzona

3.01.2014 r., składki zapłaco-

ne zgodnie z przepisami do

15.02.2014 r.

pośredni, ale rozliczany

na odrębnych zasadach

– kasowo

2014 r.

2014 r.

2013 r. – rachunkowo

2014 r. – podatkowo

21

Wypłata należności z tytułu umów

o dzieło wykonanych w grudniu

2013 r., wypłata 3.01.2014 r.

3.01.2014 r.

pośredni, ale rozliczany

na odrębnych zasadach

– kasowo

2014 r.

2014 r.

2013 r. – rachunkowo

2014 r. – podatkowo

22

Wynagrodzenia brutto należne za gru-

dzień 2013 r. wypłacone 14 stycznia

2014 r. (zgodnie z regulaminem pracy

wynagrodzenia są płatne z dołu

10. dnia miesiąca za miesiąc poprzedni)

Lista płac za XII 2013 r.,

wypłata wynagrodzeń –

14.01.2014 r.

pośredni, ale rozliczany

na odrębnych zasadach

– kasowo ze względu na

naruszenie

terminu

wypłaty wynagrodzenia

2014 r.

2014 r.

2013 r. – rachunkowo

2014 r. – podatkowo

* Koszty należy kwalifikować jako bezpośrednie albo pośrednie. Zaliczenie kosztu do jednego z tych dwóch rodzajów decyduje o sposobie ujęcia w księgach. I tak:

– koszty bezpośrednie ujmuje się w tym roku podatkowym, w którym zaistniały przychody, których te koszty dotyczą (pod warunkiem że koszt został poniesiony do dnia sporządzenia sprawozdania

finansowego albo złożenia zeznania, gdy nie ma obowiązku sporządzania sprawozdania, ale nie później niż w terminie przewidzianym do złożenia zeznania podatkowego),

– koszty pośrednie ujmuje się w dacie ich poniesienia.

Za

datę poniesienia

należy uznać:

– u podatników prowadzących podatkową księgę przychodów i rozchodów – datę wystawienia dokumentu (np. faktury), który jest podstawą księgowania,

– u podatników prowadzących księgi rachunkowe – dzień, na który ujęto koszt w tych księgach. Nie dotyczy to jedynie kosztów rezerw albo biernych rozliczeń międzyokresowych kosztów.

Niezależnie od rodzaju prowadzonej ewidencji koszty pośrednie dotyczące okresu przekraczającego rok podatkowy należy podzielić proporcjonalnie do długości okresu, jakiego dotyczą, i w konse-

kwencji zaksięgować w odpowiednich wartościach w poszczególnych latach, jakich dotyczą (jeśli nie jest możliwe określenie, jaka część kosztu dotyczy danego roku podatkowego).

Powyższy podział na rodzaje kosztów (bezpośrednie i pośrednie) nie ma znaczenia dla podatników prowadzących podatkową księgę przychodów i rozchodów, którzy stosują metodę kasową (uprosz-

czoną). Ci podatnicy wszystkie koszty, z wyjątkiem zakupu towarów i materiałów, księgują w dacie poniesienia zdefiniowanej powyżej.

Ponadto należy pamiętać o tym, że niektóre koszty podlegają rozliczeniu na odrębnych zasadach, niezależnie od rodzaju prowadzonej ewidencji oraz wybranej metody rozliczania kosztów w czasie.

Dotyczy to np. kosztów wynagrodzeń, składek na ubezpieczenia społeczne, FP, FGŚP, odsetek, kosztów prac rozwojowych, zaniechanych inwestycji.

** Ponieważ na stronie internetowej Ministerstwa Finansów można jeszcze znaleźć interpretacje, w których organy podatkowe nakazują rozliczać wstępną opłatę leasingową w czasie (patrz interpretacja

Dyrektora Izby Skarbowej w Łodzi z 31 maja 2012 r., sygn. IPTPB3/423-62/12-8/PM), warto zwrócić się w tej sprawie o wydanie interpretacji indywidualnej.

Wyszukiwarka

Podobne podstrony:

Koszty na przełomie 13 i 14 r tabela

417 (B2007) Koszty na przełomie roku

Praktyka 2013-2014, PRAKTYKI STUDENCKIE zasady 2014, PRAKTYKI STUDENCKIE na kierunku Mechanika i Bud

Zagadnienia na egzamin POS, 2013-2014

SBN-notatki aktualne na rok 2014, Bezpieczeństwo narodowe - UAM Poznań, II rok (2013-2014), System b

Pytania na kolokwium nr 1 z Mechaniki Gruntów 2013-2014

aktualna praktyka-na-II-roku-2013-2014(3), Praktyki!

tablice na 2 kolosa 2012, Elektrotechnika AGH, Semestr IV letni 2013-2014, Podstawy Elektroenergetyk

«Nauka Jego Mości około obrony» czyli przyczynek do organizacji obrony Tarnowa na przełomie XVI i XV

Nowy porządek świata, przepowiednie na 2013, 2014, 2015 zmiany, upadek, kryzys na świecie, Dokument

Przepowiednia na rok 2013 i nadchodzące lata 2014 i 2015 przyszłość świata część I

2013 2014 ZZL sciaga na 1 kolo

wykłady NA TRD (7) 2013 F cz`

III rok harmonogram strona wydział lekarski 2013 2014 II i III Kopia

Prawo pracy Przewdnik zmiany 2013 2014(1)

Organizacja r a 2013 2014

plan zajęć 2013 2014, semestr letni

GIELDA NA EGZAMIN 2013 id 19029 Nieznany

więcej podobnych podstron