Koszty usług telekomunikacyjnych

Jednostka, która otrzyma fakturę za usługi telekomunikacyjne wystawioną w styczniu 2010 roku, a z wykazu rozmów

wynika, że dotyczy grudnia 2009 roku, powinna ująć koszty rozmów w księgach rachunkowych grudnia. Taki sposób

zarachowania kosztów zgodny będzie z zasadą memoriału (art. 6 ust. 1 ustawy o rachunkowości), która zobowiązuje

jednostkę do ujęcia w księgach rachunkowych wszystkich obciążających jednostkę kosztów związanych z osiągniętymi,

przypadającymi na rzecz jednostki przychodami, dotyczących danego roku obrotowego, niezależnie od terminu ich

zapłaty.

Zarachowanie kosztu usługi telekomunikacyjnej w ciężar kosztów działalności operacyjnej jednostki nastąpi zapisem:

- Wn konto 40 "Koszty według rodzajów" lub konto zespołu 5,

- Ma konto 30 "Rozliczenie zakupu".

Podstawą dokonania zapisu w księgach roku 2009 będzie dowód "Polecenie księgowania - PK". Saldo konta 30

"Rozliczenie zakupu" oznacza dostawy niefakturowane (na dzień bilansowy nie ma faktury, a usługa została wykonana),

które powinno zostać wykazane w pasywach bilansu sporządzonego za 2009 rok w wierszu B.III.2 lit. d) - jako

"Zobowiązanie krótkoterminowe wobec pozostałych jednostek z tytułu dostaw i usług".

Rozliczenie salda nastąpi w księgach rachunkowych stycznia 2010 roku, na podstawie wystawionej przez operatora

faktury. Ewidencja w księgach roku 2010 wpływu faktury powinna wówczas przebiegać następująco:

1) wartość usługi telekomunikacyjnej w cenie nabycia:

- Wn konto 30 "Rozliczenie zakupu",

2) naliczony podatek VAT:

- Wn konto 22-1 "VAT naliczony i jego rozliczenie",

3) łączna kwota zobowiązania:

- Ma konto 21 "Rozrachunki z dostawcami".

Uwaga: Faktura wystawiona w 2010 roku może wpłynąć do jednostki w okresie umożliwiającym ujęcie faktury

w księgach okresu sprawozdawczego. Wówczas może zostać zaksięgowana w księgach roku 2009 na zasadach ogólnych

(zarówno koszt rozmów, jak i rozliczenie zakupu zarachowane zostaną w księgach 2009 roku). Pamiętać jednak należy

o prawie do obniżenia kwoty podatku należnego o podatek naliczony w fakturze za usługi telekomunikacyjne. Podatek

VAT z tych faktur będzie podlegał odliczeniu za okres, w którym przypada termin płatności faktury, jeśli faktura zawiera

dane, jakiego okresu dotyczy. Jeżeli podatnik odliczenia nie dokona w powyższym terminie, ma prawo to zrobić

w jednym z dwóch następnych okresów rozliczeniowych (por. art. 86 ust. 10 pkt 3 oraz ust. 11 ustawy z dnia 11 marca

2004 r. o podatku od towarów i usług - Dz. U. nr 54, poz. 535; ostatnia zmiana w Dz. U. z 2009 r. nr 116, poz. 979,

zwanej dalej "ustawą o VAT").

•

Faktura dotycząca kilku miesięcy, wystawiona w styczniu 2010 r.

Jednostka, która otrzyma fakturę za usługi telekomunikacyjne wystawioną w styczniu 2010 roku, dokumentującą koszty

usług telekomunikacyjnych obejmujące część grudnia 2009 roku, a także część stycznia i lutego 2010 roku, co do zasady

powinna przypisać koszty do miesiąca, którego dotyczą. Zważywszy jednak na zasadę istotności, jeżeli koszty usług

telekomunikacyjnych:

•

nie wywierają istotnie ujemnego wpływu na rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz

wynik finansowy jednostki - jednostka może zastosować uproszczenie (uwzględniając art. 4 ust. 4 ustawy

o rachunkowości) i księgować koszty usług telekomunikacyjnych w koszty miesiąca np. którego dotyczy

większość rozmów; należy jednak podkreślić, iż taki sposób ewidencji jednostka powinna stosować w sposób

ciągły;

•

są znaczące i w istotny sposób wpływają na wynik finansowy jednostki - jednostka powinna rozliczyć koszty

usługi telekomunikacyjnej w oparciu o fakturę i wykaz rozmów i odnieść w koszty poszczególnych miesięcy;

jeśli koszty dotyczą przyszłych okresów, jednostka dokonuje czynnych rozliczeń międzyokresowych kosztów (na

podstawie art. 39 ust. 1 ustawy o rachunkowości).

Sposób rozliczania i ewidencji usług telekomunikacyjnych w jednostce powinien wynikać z dokumentacji opisującej

przyjęte przez jednostkę zasady (politykę) rachunkowości. Przyjęty sposób powinien być stosowany w sposób ciągły.

W sytuacji jednostki, która dokonuje podziału kosztów usługi telekomunikacyjnej do poszczególnych miesięcy,

w oparciu o wykaz rozmów telefonicznych, może okazać się, że wszystkie rozmowy dotyczące grudnia 2009 roku

opłacone zostały w ramach tzw. "darmowych minut" i koszty grudnia wynoszą zero. W tej sytuacji koszty rozmów

wynikające z faktury zaksięgowane zostaną w całości w księgach stycznia 2010 roku, natomiast abonament może zostać

rozliczony proporcjonalnie (częściowo w koszty stycznia, częściowo w koszty lutego).

Ewidencja księgowa kosztów usługi telekomunikacyjnej na przełomie okresów sprawozdawczych może przebiegać

w sposób przedstawiony na przykładzie.

Przykład

I. Założenia

1. Jednostka otrzymała w dniu 15 stycznia 2010 r. fakturę za usługi telekomunikacyjne wystawioną w dniu 14 stycznia

2010 r. na łączną wartość netto: 10.000 zł. Podatek VAT wynosi: 2.220 zł. Z faktury wynikają następujące dane:

a) okres rozliczeniowy: 14.12.2009 r. - 13.01.2010 r.,

b) abonament za okres: 14.01.2010 r. - 13.02.2010 r.

2. W ocenie jednostki ww. koszty usług telekomunikacyjnych są znaczące. Zatem w oparciu o fakturę i wykaz rozmów

jednostka ustaliła:

a) koszty grudnia, tj. rozmowy, wyniosły: 7.000 zł,

b) koszty stycznia, tj. rozmowy i abonament, wyniosły: 2.500 zł,

c) koszty lutego, tj. abonament, wyniosły: 500 zł.

3. Jednostka prowadzi ewidencję kosztów tylko według rodzajów - na kontach zespołu 4.

II. Dekretacja:

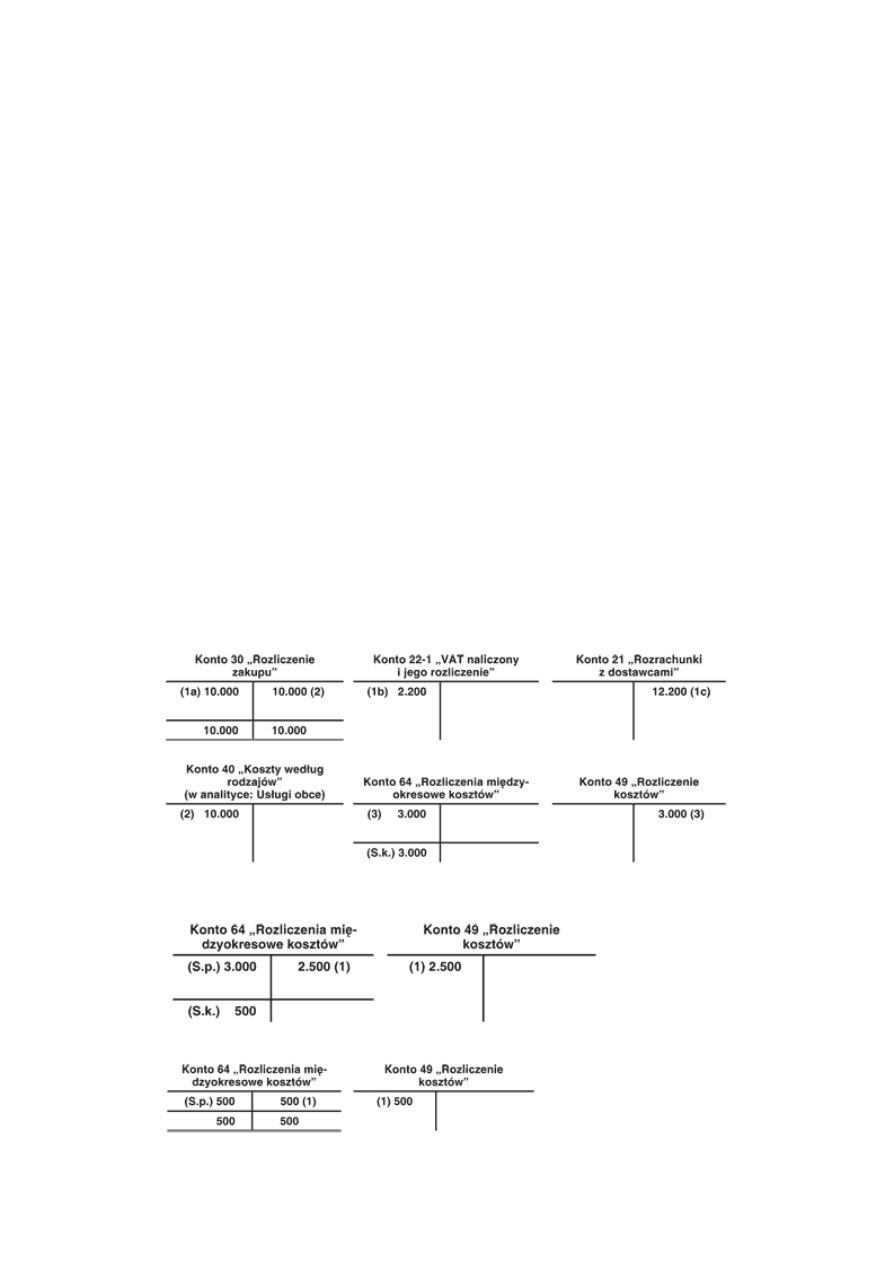

A. Zapisy w księgach grudnia 2009 roku

1. Faktura VAT za usługi telekomunikacyjne:

10.000 zł

a) wartość w cenie zakupu

- Wn konto 30 "Rozliczenie zakupu",

b) naliczony podatek VAT - do odliczenia w terminie zgodnie z ustawą o VAT:

2.200 zł

- Wn konto 22-1 "VAT naliczony i jego rozliczenie",

c) łączna kwota zobowiązania:

12.200 zł

- Ma konto 21 "Rozrachunki z dostawcami".

2. Zarachowanie w koszty rozmów telefonicznych i abonamentu:

10.000 zł

- Wn konto 40 "Koszty według rodzajów"

(w analityce: Usługi obce),

- Ma konto 30 "Rozliczenie zakupu".

3. Zarachowanie w koszty czynnych rozliczeń międzyokresowych dotyczących kosztów stycznia i

3.000 zł

lutego 2010 r.: (2.500 zł + 500 zł) =

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto 49 "Rozliczenie kosztów".

Uwaga: Na dzień bilansowy saldo debetowe na koncie 64 w kwocie: 3.000 zł oznacza stan czynnych rozliczeń

międzyokresowych kosztów, przypadających do rozliczenia w przyszłych okresach sprawozdawczych. W bilansie

wykazane zostanie w wierszu B.IV - jako "Krótkoterminowe rozliczenia międzyokresowe".

B. Zapisy w księgach stycznia 2010 roku

1. Rozliczenie kwoty usługi telekomunikacyjnej aktywowanej na rozliczeniach międzyokresowych

dotyczącej kosztów stycznia:

2.500 zł

- Wn konto 49 "Rozliczenie kosztów",

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

C. Zapisy w księgach lutego 2010 roku

1. Rozliczenie kwoty usługi telekomunikacyjnej aktywowanej na rozliczeniach międzyokresowych

dotyczącej kosztów lutego:

500 zł

- Wn konto 49 "Rozliczenie kosztów",

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

III. Księgowania:

A. Zapisy w księgach grudnia 2009 roku

B. Zapisy w księgach stycznia 2010 roku

C. Zapisy w księgach lutego 2010 roku

Wyszukiwarka

Podobne podstrony:

Koszty usług telekomunikacyjnych

rozwiązanie umowy o świadczenie usług telekomunikacyjnych

cennik uslug telekomunikacyjnych w ofercie abonamentowej Internet 25052011

Umowa o świadczenie usług telekomunikacyjnych nr

Czy istnieją podstawy do łączenia usług telekomunikacyjnych z

Rynek usług telekomunikacyjnych w Polsce (35 stron) K4Z7JBSOV2J46YNSEIRXSIACKQ3KZ7Z6SDDSQOY

rozwiązanie umowy o świadczenie usług telekomunikacyjnych

Wzór wypowiedzenia umowy z powodu nie zaakceptowania zmian w regulaminie cenniku świadczenia usług t

ustawa o wspieraniu rozwoju uslug telekomunikacyjnych

PLAY P4 rozwiazanie umowy o swiadczeniu uslug telekomunikacyjnych

11 Sprzedaż usług telekomunikacyjnych

Cennik Usług Telekomunikacyjnych PSC Sp z o o 15 06 2017 1

Wypowiedzenie usług telekomunikacyjnych TP

13 Realizacja usług telekomunikacyjnych

12 Przygotowywanie ofert usług telekomunikacyjnych

131 USTAWA o wspieraniu rozwoju uslug i sieci telekomunika

więcej podobnych podstron