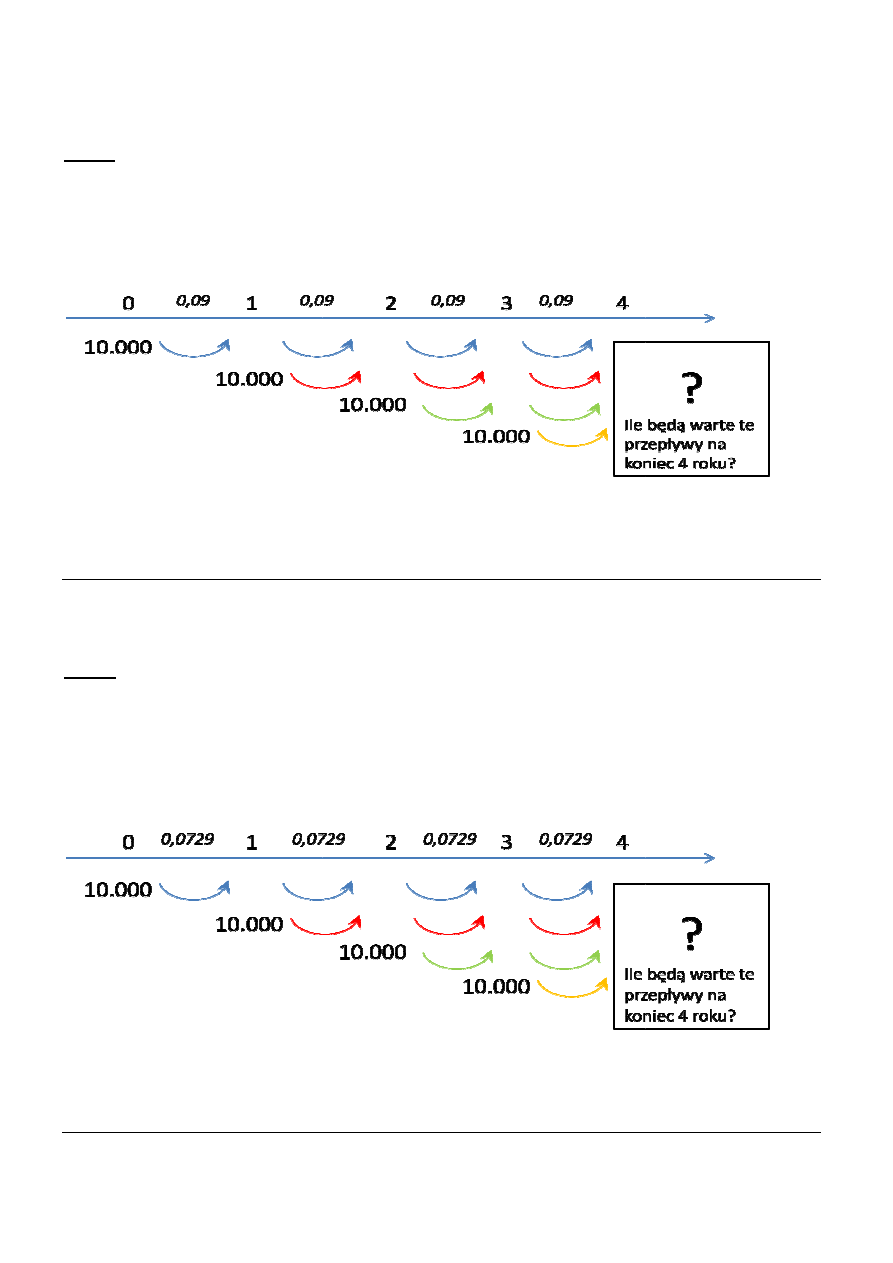

Zadanie 1

Pan Kowalski planuje na początku każdego roku, przez 4 lata lokować 10.000 zł na lokacie rocznej,

oprocentowanej 9% w skali roku. Jaką kwotę odbierze na koniec czwartego roku?

a)Zakładamy, że nie ma „podatku Belki”

AD.1.a)

1. O co pytają? O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację.

2. Kapitalizacja prosta czy składana? Składana ponieważ po roku odbieramy kwotę z odsetkami i lokujemy

powiększoną kwotę.

3. Czy stopa procentowa jest gotowa do użycia?

roczną. Nie ma podatku Belki, więc nic ze stopą procentową robić nie trzeba.

4. Rysujemy:

5. Liczymy:

10.000*

(1+0,09)

4

= 14.115,82

10.000*

(1+0,09)

3

= 12.950,29

10.000*

(1+0,09)

2

= 11,881,00

10.000*

(1+0,09)

1

= 10.900,00

FV = 49.847,11

6. Wartość tych przepływów pieniężnych na koniec 4 roku wyniesie 49.847,11 PLN.

AD.1.b)

1. O co pytają? O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację.

2. Kapitalizacja prosta czy składana? Składana ponieważ po roku odbieramy kwotę z odsetkami i lokujemy

powiększoną kwotę.

3. Czy stopa procentowa jest gotowa do użycia?

roczną – taka jest w zadaniu. Jest podatek Belki, wi

r= 0,81* 0,09 = 0,0729

4. Rysujemy:

5. Liczymy:

10.000*

(1+0,0729)

4

= 13.250,64

10.000*

(1+0,0729)

3

= 12.350,31

10.000*

(1+0,0729)

2

= 11.511,14

10.000*

(1+0,0729)

1

= 10.729,00

FV = 47.841,09

6. Wartość tych przepływów pieniężnych na koniec 4 roku wyniesie 47.841,09 PLN.

Pan Kowalski planuje na początku każdego roku, przez 4 lata lokować 10.000 zł na lokacie rocznej,

oprocentowanej 9% w skali roku. Jaką kwotę odbierze na koniec czwartego roku?

ładamy, że nie ma „podatku Belki”

b) Zakładamy, że jest „podatek Belki”

O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację.

? Składana ponieważ po roku odbieramy kwotę z odsetkami i lokujemy

otowa do użycia? Kapitalizacja następuje co roku, więc potrzebujemy stopę

roczną. Nie ma podatku Belki, więc nic ze stopą procentową robić nie trzeba.

6. Wartość tych przepływów pieniężnych na koniec 4 roku wyniesie 49.847,11 PLN.

O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację.

? Składana ponieważ po roku odbieramy kwotę z odsetkami i lokujemy

Czy stopa procentowa jest gotowa do użycia? Kapitalizacja następuje co roku, więc potrzebujemy stopę

taka jest w zadaniu. Jest podatek Belki, więc należy stopę skorygować o płacony podatek.

Wartość tych przepływów pieniężnych na koniec 4 roku wyniesie 47.841,09 PLN.

Pan Kowalski planuje na początku każdego roku, przez 4 lata lokować 10.000 zł na lokacie rocznej,

? Składana ponieważ po roku odbieramy kwotę z odsetkami i lokujemy

Kapitalizacja następuje co roku, więc potrzebujemy stopę

? Składana ponieważ po roku odbieramy kwotę z odsetkami i lokujemy

Kapitalizacja następuje co roku, więc potrzebujemy stopę

ęc należy stopę skorygować o płacony podatek.

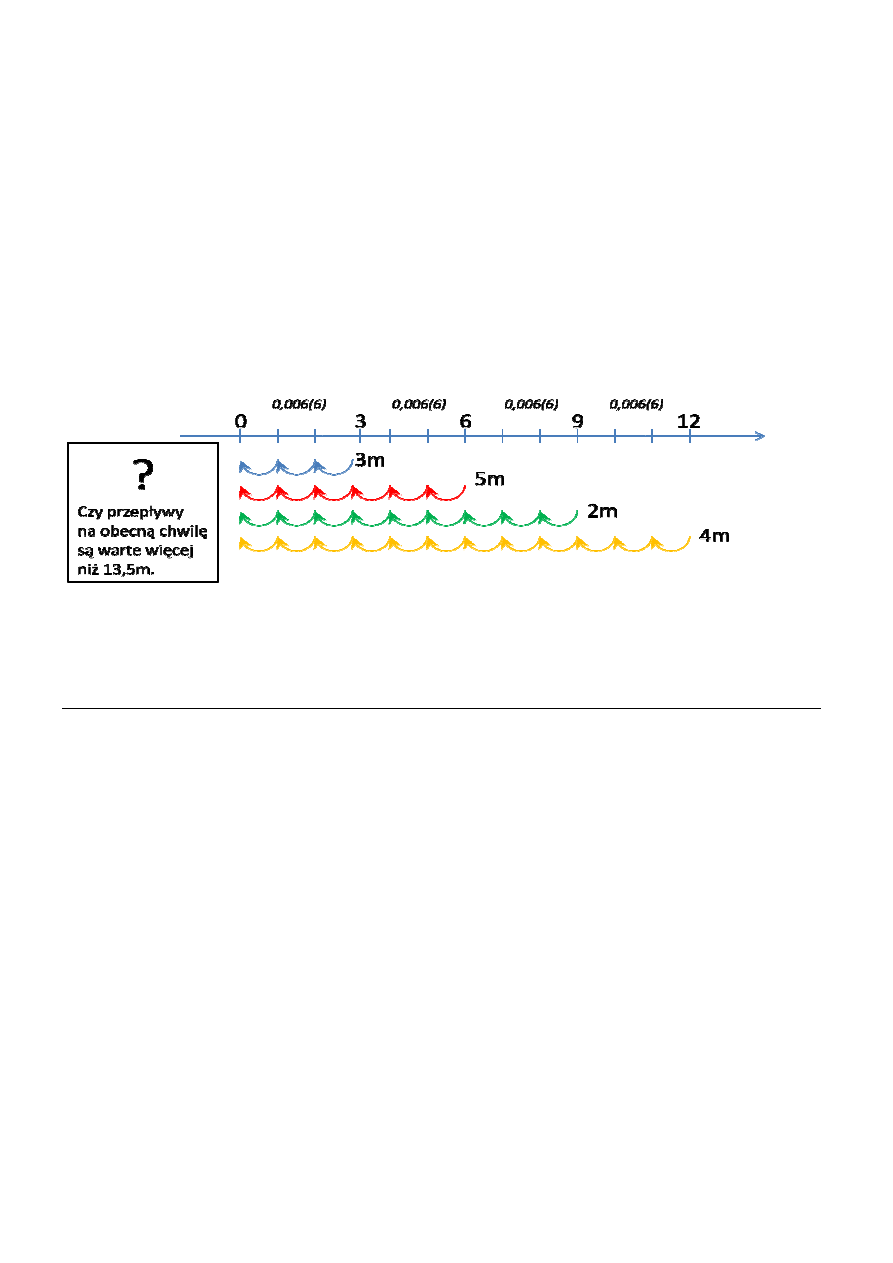

Zadanie 2

Przedsiębiorstwo A wystawiło faktury na następujących warunkach:

•

3.000.000 PLN płatne za 3 miesiące

•

5.000.000 PLN płatne za 6 miesięcy

•

2.000.000 PLN płatne za 9 miesię

•

4.000.000 PLN płatne za 12 miesięcy

Co jest dla firmy korzystniejsze: sprzedać wierzytelności za 13.500.000 (płatne natychmiast) czy poczekać na

uregulowanie faktur, przy założeniu, że gdyby przedsiębiorstwo miało pieniądze wcześniej, to ulokowałoby je

rachunku oszczędnościowym oprocentowanym 8% w skali roku, z miesięczną kapitalizacją

„podatku Belki”)

1. O co pytają? O wartość bieżącą czyli PV, zatem wykorzystamy dyskontowanie. Czy jest ona większa czy

mniejsza od 13.500.000PLN?

2. Czy stopa procentowa jest gotowa do użycia?

w skali 1-m-ca. Mamy podaną roczną, nie ma podatku Belki. Dopasowujemy stopę

r=0,08/12 = 0,006(6)

3. Rysujemy:

4. Liczymy:

3.000.000/[

1+0,06(6)

]

3

= 2.940.791,20

5.000.000/[

1+0,06(6)

]

6

= 4.804.584,93

2.000.000/[

1+0,06(6)

]

9

= 1.883.904,14

4.000.000/[

1+0,06(6)

]

12

= 3.693.445,82

PV = 13.322.726,09

5. Firmie opłaci się sprzedać należności ponieważ 13,5m > PV.

Przedsiębiorstwo A wystawiło faktury na następujących warunkach:

3.000.000 PLN płatne za 3 miesiące

5.000.000 PLN płatne za 6 miesięcy

2.000.000 PLN płatne za 9 miesięcy

4.000.000 PLN płatne za 12 miesięcy

Co jest dla firmy korzystniejsze: sprzedać wierzytelności za 13.500.000 (płatne natychmiast) czy poczekać na

uregulowanie faktur, przy założeniu, że gdyby przedsiębiorstwo miało pieniądze wcześniej, to ulokowałoby je

oprocentowanym 8% w skali roku, z miesięczną kapitalizacją

O wartość bieżącą czyli PV, zatem wykorzystamy dyskontowanie. Czy jest ona większa czy

Czy stopa procentowa jest gotowa do użycia? Dyskontowanie następuje co miesiąc, więc potrzebujemy stopę

ą, nie ma podatku Belki. Dopasowujemy stopę:

= 2.940.791,20

4.804.584,93

1.883.904,14

3.693.445,82

13.322.726,09

Firmie opłaci się sprzedać należności ponieważ 13,5m > PV.

Co jest dla firmy korzystniejsze: sprzedać wierzytelności za 13.500.000 (płatne natychmiast) czy poczekać na

uregulowanie faktur, przy założeniu, że gdyby przedsiębiorstwo miało pieniądze wcześniej, to ulokowałoby je na

oprocentowanym 8% w skali roku, z miesięczną kapitalizacją (Zakładamy, że nie ma

O wartość bieżącą czyli PV, zatem wykorzystamy dyskontowanie. Czy jest ona większa czy

Dyskontowanie następuje co miesiąc, więc potrzebujemy stopę

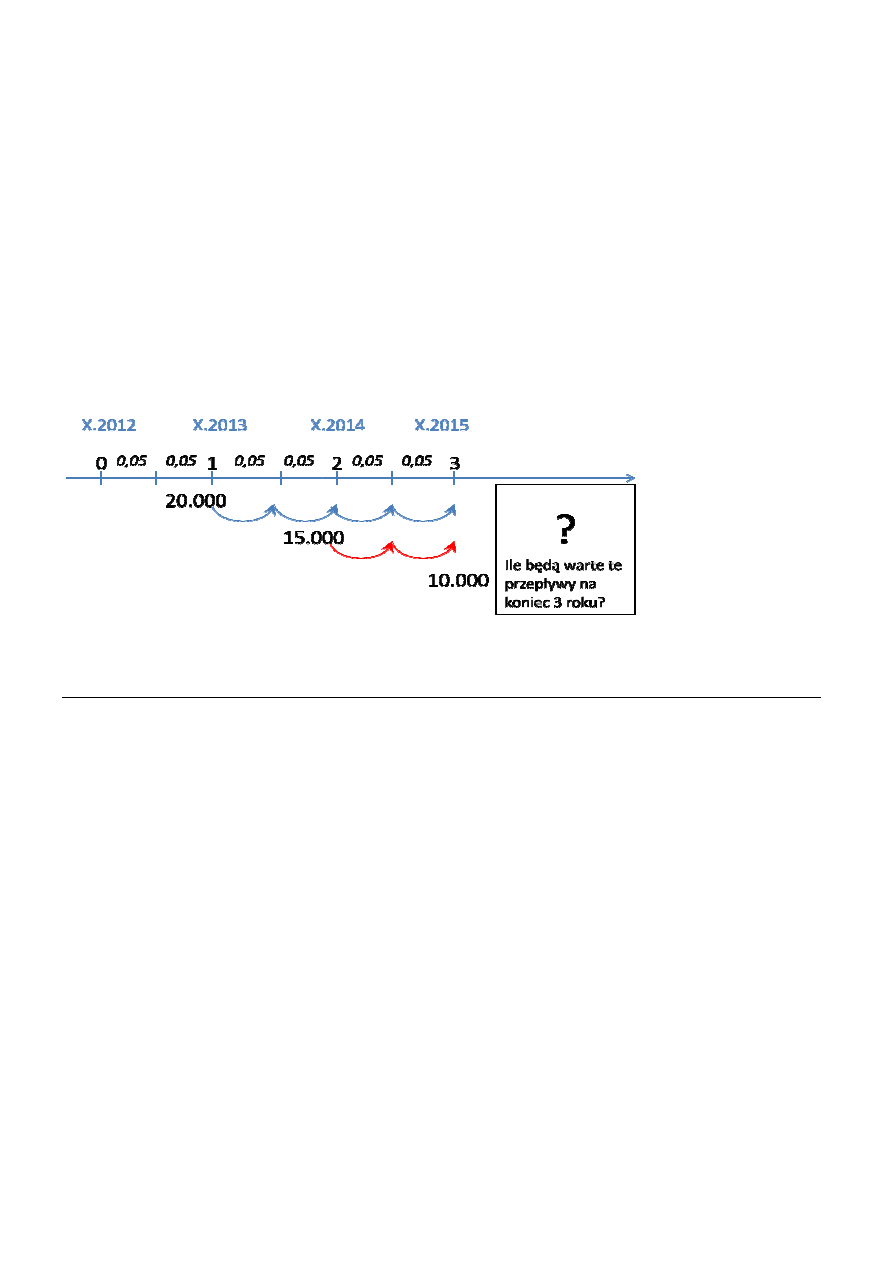

Zadanie 3

Pan Kowalski oczekuje następujących płatności

•

październik 2012

10.000

•

październik 2013

15.000

•

październik 2014

10.000

Jaką kwotą będzie dysponował w październiku

roczne o oprocentowaniu 8% w skali roku ?

1. O co pytają? O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację.

2. Kapitalizacja prosta czy składana? Składana ponieważ po roku odbieramy kwotę z odsetkami i lokujemy

powiększoną kwotę.

3. Czy stopa procentowa jest gotowa do użycia?

roczną – taka jest w zadaniu. Jest podatek Belki, więc

r= 0,81* 0,08 = 0,0648

4. Rysujemy:

5. Liczymy:

10.000*

(1+0,0648)

3

= 12.072,69

15.000*

(1+0,0648)

2

= 17.006,99

10.000*

(1+0,0648)

1

= 10.648,00

FV = 39.727,68

6. Wartość tych przepływów pieniężnych w

Pan Kowalski oczekuje następujących płatności:

październiku 2015r , zakładając, że pieniądze można lokować jedynie w lokaty

roczne o oprocentowaniu 8% w skali roku ?

O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację.

? Składana ponieważ po roku odbieramy kwotę z odsetkami i lokujemy

Czy stopa procentowa jest gotowa do użycia? Kapitalizacja następuje co roku, więc potrzebujemy stopę

taka jest w zadaniu. Jest podatek Belki, więc należy stopę skorygować o płacony podatek.

6. Wartość tych przepływów pieniężnych w październiku 2015 roku wyniesie 39.727,68 PLN.

2015r , zakładając, że pieniądze można lokować jedynie w lokaty

? Składana ponieważ po roku odbieramy kwotę z odsetkami i lokujemy

Kapitalizacja następuje co roku, więc potrzebujemy stopę

należy stopę skorygować o płacony podatek.

październiku 2015 roku wyniesie 39.727,68 PLN.

Zadanie 4

Pan Kowalski oczekuje następujących płatności

•

październik 2013

20.000

•

październik 2014

15.000

•

październik 2015

10.000

Jaką kwotą będzie dysponował w październiku

półroczne o oprocentowaniu 10% w skali roku i że nie ma tzw. „Podatku Belki”?

1. O co pytają? O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację.

2. Kapitalizacja prosta czy składana? Składana ponieważ po

powiększoną kwotę.

3. Czy stopa procentowa jest gotowa do użycia?

półroczną. Brak podatku Belki. Korygujemy stopę do wartości półrocznej

r= 0,1/2 = 0,05

4. Rysujemy:

5. Liczymy:

20.000*

(1+0,05)

4

= 24.310,13

15.000*

(1+0,05)

2

= 16.537,50

10.000

= 10.000,00

FV = 50.584,63

6. Wartość tych przepływów pieniężnych w październiku 2015 roku wyniesie

Pan Kowalski oczekuje następujących płatności:

będzie dysponował w październiku2015r , zakładając, że pieniądze można lokować jedynie w lokaty

półroczne o oprocentowaniu 10% w skali roku i że nie ma tzw. „Podatku Belki”?

O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację.

? Składana ponieważ po pół roku odbieramy kwotę z odsetkami i lokujemy

Czy stopa procentowa jest gotowa do użycia? Kapitalizacja następuje co pół roku, więc potrzebujemy stopę

roczną. Brak podatku Belki. Korygujemy stopę do wartości półrocznej:

6. Wartość tych przepływów pieniężnych w październiku 2015 roku wyniesie 50.584,63

można lokować jedynie w lokaty

u odbieramy kwotę z odsetkami i lokujemy

Kapitalizacja następuje co pół roku, więc potrzebujemy stopę

PLN.

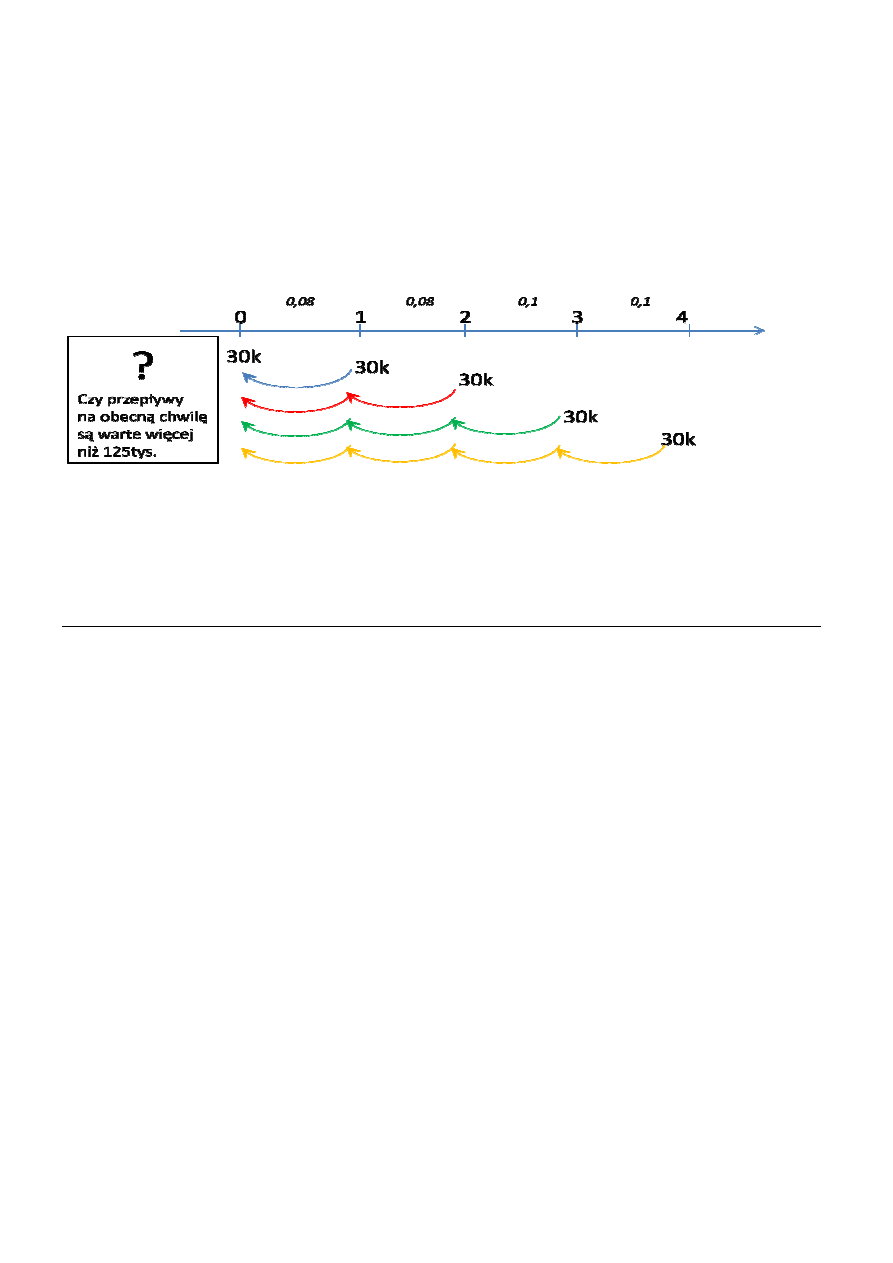

Zadanie 5

Podczas rozprawy rozwodowej żona dostała do wyboru dwa warianty uregulowania spraw majątkowych:

•

Przez 5 lat, otrzyma na początku każdego roku alimenty w wysokości 30.000 PLN, lub

•

Otrzyma przy podziale majątku działkę o wartości 125.000 PLN.

Który wariant powinna wybrać i dlaczego, jeżeli założymy, że

Belki) na rynku kształtują się na poziomie 8% w pierwszych dwóch latach, oraz 10% w pozostałych latach?

1. O co pytają? O wartość bieżącą czyli PV, zatem wykorzys

mniejsza od 125.000 PLN?

2. Czy stopa procentowa jest gotowa do użycia?

Belki, więc nic nie trzeba z nią robić.

3. Rysujemy:

4. Liczymy:

30.000

= 30.000,00

30.000/[

1+0,08

]

1

= 27.777,78

30.000/

[1+0,08]

2

= 25.720,16

30.000/

([1+0,08]

2

*

[1+0,1]

1

)

= 23.381,97

30.000/

([1+0,08]

2

*

[1+0,1]

2

)

= 21.256,33

PV

= 128.136,20

5. Dla żony korzystniejsze są alimenty ponieważ 125k< PV.

Podczas rozprawy rozwodowej żona dostała do wyboru dwa warianty uregulowania spraw majątkowych:

Przez 5 lat, otrzyma na początku każdego roku alimenty w wysokości 30.000 PLN, lub

Otrzyma przy podziale majątku działkę o wartości 125.000 PLN.

powinna wybrać i dlaczego, jeżeli założymy, że rzeczywiste stopy procentowe

kształtują się na poziomie 8% w pierwszych dwóch latach, oraz 10% w pozostałych latach?

O wartość bieżącą czyli PV, zatem wykorzystamy dyskontowanie. Czy jest ona większa czy

Czy stopa procentowa jest gotowa do użycia? Dyskontowanie następuje co roku, stopa uwzględnia podatek

= 30.000,00

= 27.777,78

= 25.720,16

= 23.381,97

21.256,33

= 128.136,20

5. Dla żony korzystniejsze są alimenty ponieważ 125k< PV.

Podczas rozprawy rozwodowej żona dostała do wyboru dwa warianty uregulowania spraw majątkowych:

Przez 5 lat, otrzyma na początku każdego roku alimenty w wysokości 30.000 PLN, lub

stopy procentowe (czyli po podatku

kształtują się na poziomie 8% w pierwszych dwóch latach, oraz 10% w pozostałych latach?

tamy dyskontowanie. Czy jest ona większa czy

Dyskontowanie następuje co roku, stopa uwzględnia podatek

Zadanie 6

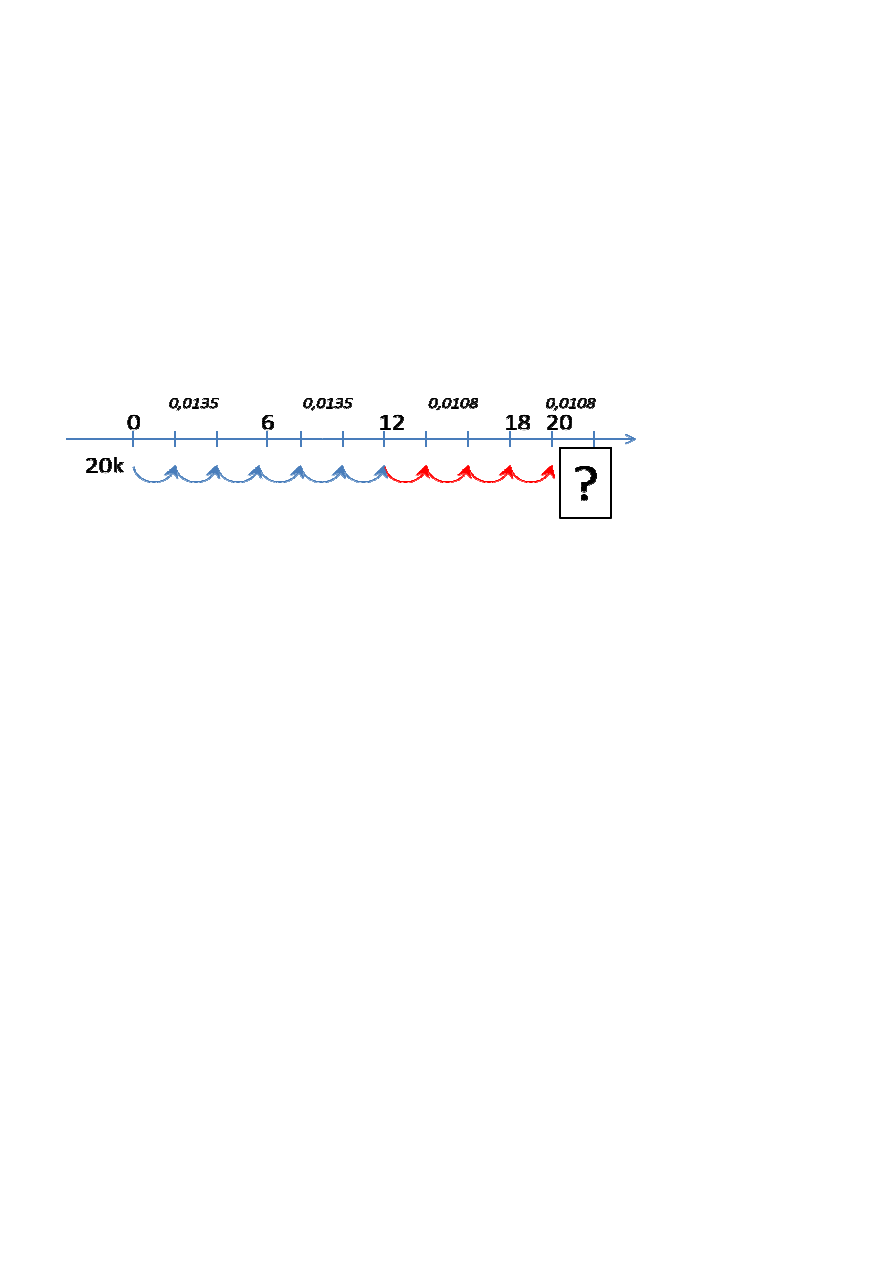

Jaką kwotę uzyskamy lokując 20.000 na 20 miesięcy, przy kapitalizacji co 2 miesiące, jeżeli przez pierwszy rok

oprocentowanie wyniesie 10%, a w kolejnym roku już tylko 8%. (Zakładamy, że jest „podatek Belki”)

1. O co pytają? O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację.

2. Kapitalizacja prosta czy składana? Składana ponieważ po

lokujemy powiększoną kwotę.

3. Czy stopa procentowa jest gotowa do użycia?

dwumiesięczną. Korygujemy stopę do wartości dwumiesięcznych:

r1= 0,1/6 = 0,01(6)

r2= 0,8/6 = 0,01(3)

Korygujemy stopy procentowe o wartości podatku Belki:

r1= 0,01(6) *0,81 = 0,0135

r2= 0,01(3) *0,81 = 0,0108

4. Rysujemy:

4. Liczymy:

20.000 * (

[1+0,0135]

6

*

[1+0,0108]

4

)

6. Wartość tej kwoty za 20 miesięcy to 22.627,34 PLN.

Jaką kwotę uzyskamy lokując 20.000 na 20 miesięcy, przy kapitalizacji co 2 miesiące, jeżeli przez pierwszy rok

oprocentowanie wyniesie 10%, a w kolejnym roku już tylko 8%. (Zakładamy, że jest „podatek Belki”)

O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację.

? Składana ponieważ po dwóch miesiącach odbieramy kwotę z odsetkami i

Czy stopa procentowa jest gotowa do użycia? Kapitalizacja następuje co 2 miesiące, więc potrzebujemy stopę

dwumiesięczną. Korygujemy stopę do wartości dwumiesięcznych:

Korygujemy stopy procentowe o wartości podatku Belki:

= 22.627,34

6. Wartość tej kwoty za 20 miesięcy to 22.627,34 PLN.

Jaką kwotę uzyskamy lokując 20.000 na 20 miesięcy, przy kapitalizacji co 2 miesiące, jeżeli przez pierwszy rok

oprocentowanie wyniesie 10%, a w kolejnym roku już tylko 8%. (Zakładamy, że jest „podatek Belki”)

odbieramy kwotę z odsetkami i

ja następuje co 2 miesiące, więc potrzebujemy stopę

Zadanie 7

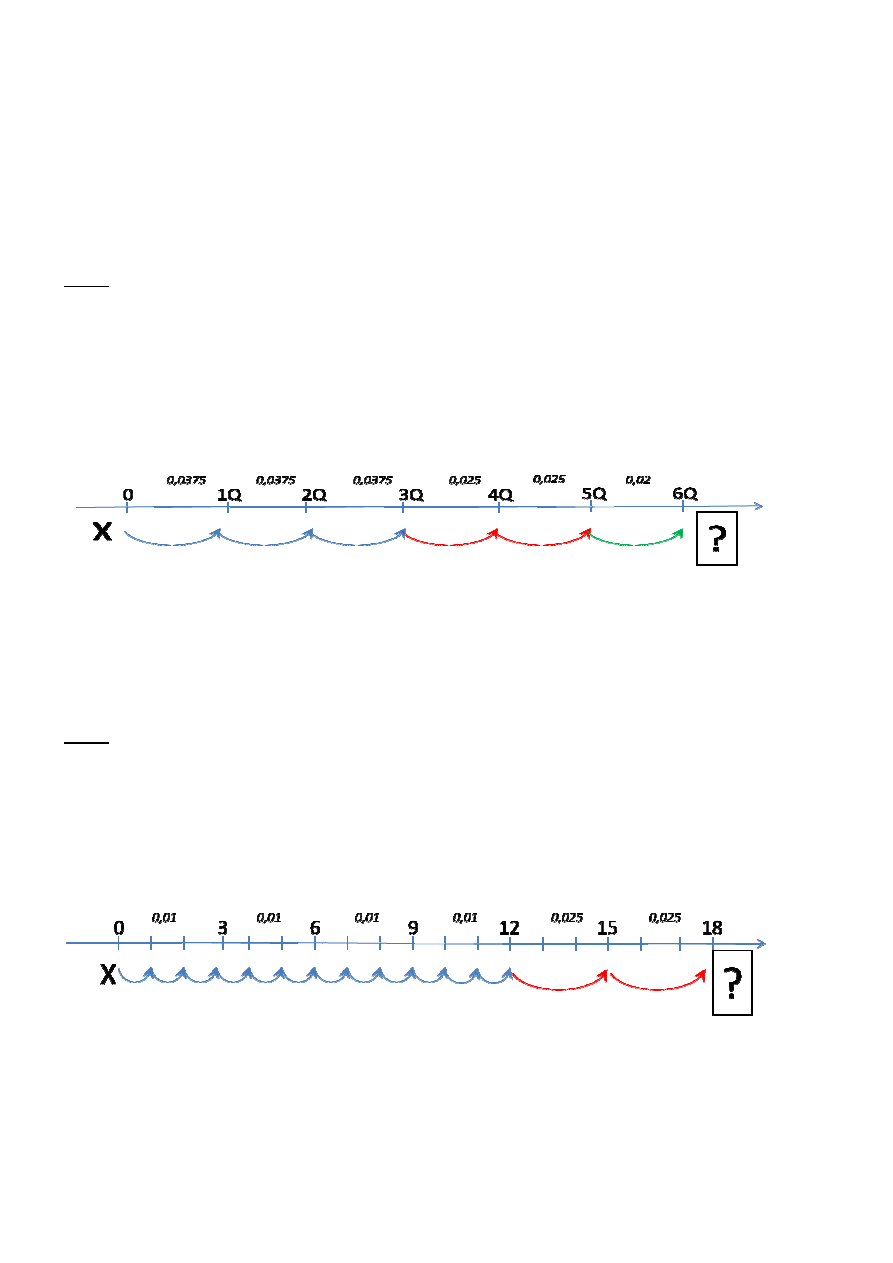

Która forma ulokowania środków na 18 miesięcy jest najkorzystniejsza?( Zakładamy, że nie ma

a)

15% p.a. przez pierwsze 9 miesięcy, 10% p.a. przez kolejne 6 miesięcy i 8% przez resztę okresu z

kapitalizacją kwartalną

b)

12% p.a. w pierwszym roku z kapitalizacją miesięczną, 10% w drugim roku z kapitalizacją kwartalną

1. O co pytają? O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację.

2. Kapitalizacja prosta czy składana? Składana ponieważ po okresie lokaty odbieramy kwotę z odsetkami i

lokujemy powiększoną kwotę.

Ad.7a)

3. Czy stopa procentowa jest gotowa do użycia?

kwartalną. Korygujemy stopę do wartości

r1= 0,15/4 = 0,0375

r2= 0,1/4 =0,025

r3=0,08/4 = 0,02

Nie ma podatku Belki.

4. Rysujemy:

5. Liczymy:

X * (

[1+0,0375]

3

*

[1+0,025]

2

*

[1+0,02]

6. Lokując środki na powyższych warunkach otrzymalibyśmy 119,68% kwoty bazowej

Ad.7b)

3. Czy stopa procentowa jest gotowa do użycia?

stopę miesięczną/kwartalną. Korygujemy stopę do wartości miesięcznych[r1]/kwartalnych[r2]:

r1= 0,12/12 = 0,01

r2= 0,1/4 =0,025

Nie ma podatku Belki.

4. Rysujemy:

5. Liczymy:

X * (

[1+0,01]

12

*

[1+0,025]

2

)

= X* 1,18387

6. Lokując środki na powyższych warunkach otrzymalibyśmy 11

Korzystniejszy jest wariant A.

Która forma ulokowania środków na 18 miesięcy jest najkorzystniejsza?( Zakładamy, że nie ma

15% p.a. przez pierwsze 9 miesięcy, 10% p.a. przez kolejne 6 miesięcy i 8% przez resztę okresu z

12% p.a. w pierwszym roku z kapitalizacją miesięczną, 10% w drugim roku z kapitalizacją kwartalną

rtość przyszłą czyli FV, zatem wykorzystamy kapitalizację.

? Składana ponieważ po okresie lokaty odbieramy kwotę z odsetkami i

Czy stopa procentowa jest gotowa do użycia? Kapitalizacja następuje co kwartał, więc potrzebujemy stopę

. Korygujemy stopę do wartości kwartalnych:

[1+0,02]

)

= X* 1,19677

6. Lokując środki na powyższych warunkach otrzymalibyśmy 119,68% kwoty bazowej

Czy stopa procentowa jest gotowa do użycia? Kapitalizacja następuje co miesiąc/kwartał, więc potrzebujemy

jemy stopę do wartości miesięcznych[r1]/kwartalnych[r2]:

X* 1,18387

6. Lokując środki na powyższych warunkach otrzymalibyśmy 118,39 % kwoty bazowej

Która forma ulokowania środków na 18 miesięcy jest najkorzystniejsza?( Zakładamy, że nie ma „podatku Belki”)

15% p.a. przez pierwsze 9 miesięcy, 10% p.a. przez kolejne 6 miesięcy i 8% przez resztę okresu z

12% p.a. w pierwszym roku z kapitalizacją miesięczną, 10% w drugim roku z kapitalizacją kwartalną

? Składana ponieważ po okresie lokaty odbieramy kwotę z odsetkami i

Kapitalizacja następuje co kwartał, więc potrzebujemy stopę

Kapitalizacja następuje co miesiąc/kwartał, więc potrzebujemy

jemy stopę do wartości miesięcznych[r1]/kwartalnych[r2]:

Zadanie 8

Po ilu latach można potroić zainwestowany kapitał, przy półrocznej kapitalizacji i oprocentowaniu 11,3% p.a.?

(Zakładamy, że nie ma „podatku Belki”)

1. O co pytają? O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację. Szukamy liczby lat, do tego

potrzebujemy liczbę okresów czyli „n”.

2. Kapitalizacja prosta czy składana? Składana ponieważ po półroczu odbieramy kwotę z odsetkami i lokujemy

powiększoną kwotę.

3. Czy stopa procentowa jest gotowa do użycia? Kapitalizacja następuje co pół roku, więc potrzebujemy stopę

półroczną. Korygujemy stopę do wartości półrocznej:

r= 0,113/2 = 0,0565

4. Nie da się zrobić rysunku ponieważ nie wiemy ile będzie okresów

5. Podstawiamy do wzoru to co mamy:

=

∗ (1 + )

3

=

∗ (1 + )

PV możemy skrócić, zakładając PV ≠ 0

3 = (1 + )

3 = (1 + 0,0565)

3 = (1,0565)

Pozostaje zlogarytmowanie n

= log

,

3

= 19,99

6. Po 20 okresach kapitalizacji potroimy zainwestowany kapitał, ponieważ okres kapitalizacji to pół roku, zatem

odpowiedź brzmi : po 10 latach.

Zadanie 9

Jakie oprocentowanie lokaty w skali roku pozwoli na podwojenie zainwestowanego kapitału w 8 lat przy

półrocznej kapitalizacji? (Zakładamy, że nie ma „podatku Belki”)

1. O co pytają? O wartość przyszłą czyli FV, zatem wykorzystamy kapitalizację. Szukamy oprocentowania w skali

roku czyli „r”

2. Kapitalizacja prosta czy składana? Składana ponieważ po półroczu odbieramy kwotę z odsetkami i lokujemy

powiększoną kwotę.

3. Czy stopa procentowa jest gotowa do użycia? Kapitalizacja następuje co pół roku, więc potrzebujemy stopę

półroczną. Korygujemy stopę do wartości półrocznej:

r

półroczne

= r/2

4. Nie da się zrobić rysunku ponieważ nie znamy oprocentowania

5. Podstawiamy do wzoru to co mamy:

=

∗ (1 +

ół ! "

)

2

=

∗ (1 +

$

)

PV możemy skrócić, zakładając PV ≠ 0

2 = (1 +

$

)

Wyciągamy pierwiastek 16 stopnia

√2

&'

= (1 +

$

)

1,044274 = 1 +

$

Odejmujemy 1

$

= 0,044274

Mnożymy *2

= 0,088548

6. Wymagane oprocentowanie to 8,8548%

Wyszukiwarka

Podobne podstrony:

FP 30 kolo id 180395 Nieznany

FP 30 WACC wyniki

FP 30 zadania WACC id 180400 Nieznany

FP 30 zadania WACC

30 Algenraiczny problem wlasny metody rnumeryczne rozwiązywa

5 rozwiazania 21 30

Harvard Business Review Negocjacje i rozwiązywanie konfilktów fragment 30

więcej podobnych podstron