10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 77 • 27.09.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Aby zapewnić sobie dostęp do fachowych opracowań, przedsiębiorcy

w bieżącym roku wykupują prenumeratę prasy specjalistycznej na rok na-

stępny. Koszt prenumeraty prasy dotyczy więc całego 2011 r., a jest ponie-

siony w 2010 r. i dokumentuje go faktura z tego roku. Jak ująć go w księgach

rachunkowych i księdze podatkowej, przy uwzględnieniu przepisów o podatku

dochodowym?

Koszty prenumeraty w księgach rachunkowych

Wszelkie koszty w księgach rachunkowych ujmuje się zgodnie z zasadą memoriału,

która stanowi, że w księgach rachunkowych jednostki należy ująć wszystkie osiągnięte,

przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami

dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty (art. 6 ust. 1 ustawy

o rachunkowości). Jeśli więc koszty prenumeraty dotyczą 2011 r., muszą być ujęte

w księgach tego roku. Nie stoi temu na przeszkodzie fakt otrzymania i opłacenia faktury

za prenumeratę na 2011 r. w bieżącym roku.

Dla zapewnienia współmierności przychodów i związanych z nimi kosztów, do aktywów

lub pasywów danego okresu sprawozdawczego zaliczane są koszty lub przychody dotyczące

przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie

zostały poniesione (art. 6 ust. 2 ustawy o rachunkowości). Ponieważ poniesione w 2010 r.

koszty rocznej prenumeraty na 2011 r. dotyczą przyszłego okresu sprawozdawczego

(roku), powinny być ujęte w księgach 2010 r. jako rozliczenia międzyokresowe kosztów.

Wynika to z art. 39 ust. 1 ustawy o rachunkowości. Obciążą one wynik finansowy 2011 r.

Odpisy czynnych rozliczeń międzyokresowych kosztów mogą następować stosownie do

upływu czasu lub wielkości świadczeń. Czas i sposób rozliczenia powinien być uzasad-

niony charakterem rozliczanych kosztów, z zachowaniem zasady ostrożności (art. 39 ust. 3

ustawy o rachunkowości).

W rachunkowości duże znaczenie ma istotność danych zdarzeń gospodarczych. W za-

sadach (polityce) rachunkowości można stosować uproszczenia, jeżeli nie wywierają one

istotnie ujemnego wpływu na rzetelne i jasne przedstawienie sytuacji majątkowej, finanso-

wej i wyniku finansowego (art. 4 ust. 4 ustawy o rachunkowości). Mając to na względzie,

jednostki zapisują w zasadach (polityce) rachunkowości, że koszty dotyczące przyszłych

okresów są rozliczane w miesięcznych odpisach, jeśli stanowią istotną kwotę. W przeciw-

nym razie nie dokonuje się ich comiesięcznego rozliczania.

Jeśli więc koszt prenumeraty na 2011 r. będzie w ocenie jednostki istotny, powi-

nien być rozliczany proporcjonalnie w okresie, którego dotyczy (roku), tj. w ratach

wynoszących 1/12 łącznej kwoty kosztu prenumeraty w poszczególnych miesiącach

od stycznia do grudnia 2011 r. Natomiast gdy jednostka uzna, że kwota prenumeraty

na 2011 r. nie jest istotna – może wówczas ująć ją w kosztach jednorazowo w styczniu

2011 r.

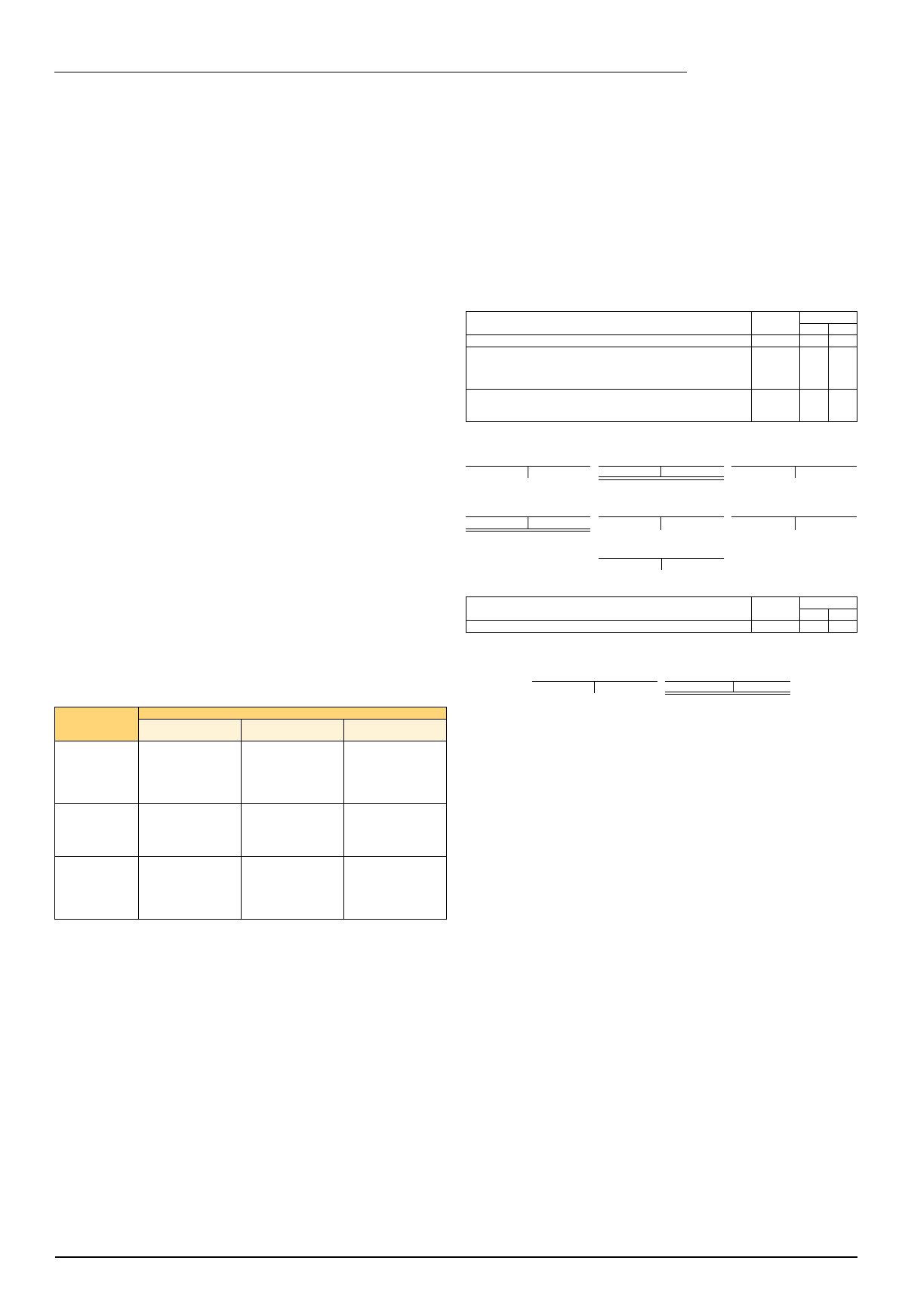

W zależności od tego, jaki rachunek kosztów działalności operacyjnej jednostka pro-

wadzi, rozliczenie kosztów prenumeraty w księgach rachunkowych może przedstawiać

się następująco:

Treść

operacji

Wybrany rachunek kosztów

Tylko

w zespole 4

Tylko

w zespole 5

W zespole 4 i 5

1. Koszt zakupu

prenumeraty na

2011 r. na podsta-

wie faktury wysta-

wionej w 2010 r.

– Wn konto 40 „Koszty

według rodzajów”

(w analityce:

Pozostałe koszty),

– Ma konto 30

„Rozliczenie zakupu”

– Wn konto 40 „Koszty

według rodzajów”

(w analityce:

Pozostałe koszty),

– Ma konto 30

„Rozliczenie zakupu”

2. Zarachowanie

kosztu do rozli-

czenia w czasie

– zapis w 2010 r.

– Wn konto 64

„Rozliczenia między-

okresowe kosztów”,

– Ma konto 49

„Rozliczenie kosztów”

– Wn konto 64

„Rozliczenia między-

okresowe kosztów”,

– Ma konto 30

„Rozliczenie zakupu”

– Wn konto 64

„Rozliczenia między-

okresowe kosztów”,

– Ma konto 49

„Rozliczenie kosztów”

3. Rozliczenie

kosztu rocznej

prenumeraty

w 2011 r.– odpis

jednorazowy lub

comiesięczny

– Wn konto 49

„Rozliczenie kosztów”,

– Ma konto 64

„Rozliczenia

międzyokresowe

kosztów”

– Wn konto 55 „Koszty

zarządu”,

– Ma konto 64

„Rozliczenia

międzyokresowe

kosztów”

– Wn konto 55 „Koszty

zarządu”,

– Ma konto 64

„Rozliczenia

międzyokresowe

kosztów”

Nieco inaczej będą przebiegały zapisy księgowe u jednostek, które prowadzą rachunek

kosztów w zespole 4 lub w zespole 4 i 5 oraz stosują uproszczenie w ewidencji kosztów

rozliczanych w czasie. W takich jednostkach koszty te ujmuje się bezpośrednio na koncie

64 z pominięciem wstępnego ujęcia na koncie 40. Wówczas należy pamiętać, że salda konta

64 nie uwzględnia się przy ustalaniu zmiany stanu produktów.

Opracowania zawarte w prasie fachowej mogą być bardzo pomocne przy prowadzeniu

czy rozliczaniu działalności gospodarczej. Przykładowo, prasa o tematyce podatkowo-

‑księgowej zawiera informacje z dziedziny m.in. podatków, składek ZUS, księgowości

– zapoznanie się z wyjaśnieniami czy informacjami o zmianach przepisów w tym zakresie

umożliwia podatnikowi właściwe prowadzenie ewidencji księgowej i dokonywania rozli-

czeń podatkowo‑składkowych. Uznać więc należy, że wydatek na zakup prasy fachowej

jest uzasadniony z punktu widzenia firmy i jako taki może stanowić koszt uzyskania

przychodów. Prenumerata prasy należy do kosztów pośrednio związanych z uzyskiwanymi

przychodami. Takie koszty uwzględnia się w rachunku podatkowym w dniu ujęcia kosztu

w księgach rachunkowych (zaksięgowania) na podstawie otrzymanej faktury, rachunku

lub innego dowodu. Mówi o tym art. 15 ust. 4d–4e ustawy o pdop oraz art. 22 ust. 5c–5d

ustawy o pdof.

W przypadku gdy koszty pośrednie dotyczą okresu przekraczającego rok podatkowy,

a nie jest możliwe określenie, jaka ich część dotyczy danego roku podatkowego – stanowią

koszty uzyskania przychodów proporcjonalnie do długości okresu, którego dotyczą. Zasada

ta nie ma jednak zastosowania w omawianej kwestii, bo koszty prenumeraty od stycznia

do grudnia 2011 r. „mieszczą się” w jednym roku podatkowym, tj. 2011 r.

Zatem koszty opłaconej w 2010 r. prenumeraty rocznej na 2011 r. powinny być

zaliczone do kosztów podatkowych roku 2011, tj. roku, w którym zaksięgowany

zostanie koszt bilansowy. Przy tym stają się kosztami podatkowymi w tych samych

okresach i w tych samych kwotach, jak w ujęciu bilansowym (tj. jednorazowo lub w mie-

sięcznych ratach).

Koszty prenumeraty prasy na 2011 r.

poniesione w 2010 r.

Przykład

Założenia

1. Jednostka we wrześniu 2010 r. opłaciła prenumeratę czasopism na 2011 r. Faktura VAT

otrzymana we wrześniu 2010 r. zawierała kwotę brutto: 1.898 zł (w tym VAT: 124,17 zł).

2. Koszt prenumeraty jednostka uznała za nieistotny. Z dokumentacji opisującej przyjęte za-

sady (politykę) rachunkowości wynika, że jednostka nie rozlicza takich kosztów co miesiąc.

3. Jednostka prowadzi ewidencję kosztów na kontach zespołu 4 i 5.

Dekretacja w księgach września 2010 r.

Opis operacji

Kwota

Konto

Wn

Ma

1. WB – wpłata na prenumeratę czasopisma:

1.898,00 zł 21

13-0

2. Faktura VAT potwierdzająca zakup prenumeraty:

a) wartość w cenie zakupu

b) naliczony podatek VAT podlegający odliczeniu

c) łączna kwota zobowiązania

1.773,83 zł

124,17 zł

1.898,00 zł

30

22-2

21

3. Zarachowanie kosztu do rozliczenia w 2011 r.:

a) ujęcie w zespole 4

b) przeniesienie do rozliczenia

1.773,83 zł

1.773,83 zł

40

64

30

49

Księgowania

Konto 13-0

„Rachunek bieżący”

Konto 21

„Rozrachunki z dostawcami”

Konto 22-2 „VAT naliczony

i jego rozliczenie”

S.p.)

X

1.898,00

(1 1)

1.898,00 1.898,00 (2c 2b)

124,17

Konto 30

„Rozliczenie zakupu”

Konto 40 „Koszty według

rodzajów” (w analityce:

Pozostałe koszty)

Konto 49

„Rozliczenie kosztów”

2a) 1.773,83 1.773,83 (3a 3a) 1.773,83

1.773,83 (3b

Konto 64 „Rozliczenia

międzyokresowe kosztów”

3b) 1.773,83

Dekretacja w księgach stycznia 2011 r.

Opis operacji

Kwota

Konto

Wn

Ma

1. PK – jednorazowy odpis kosztów prenumeraty:

1.773,83 zł 55

64

Księgowania

Konto 55 „Koszty zarządu”

Konto 64 „Rozliczenia

międzyokresowe kosztów”

1)

1.773,83

S.p.) 1.773,83 1.773,83 (1

Jednostka uwzględni koszty prenumeraty w kwocie 1.773,83 zł w kosztach uzyskania

przychodów w styczniu 2011 r.

Koszty prenumeraty w księdze podatkowej

Koszty prenumeraty wpisuje się w kolumnie 13 księgi podatkowej „Pozostałe wydatki”.

Moment dokonania wpisu uzależniony jest od przyjętej metody księgowania kosztów.

Jeżeli podatnik ujmuje koszty w księdze zgodnie z metodą określoną w art. 22

ust. 4 ustawy o pdof, zwaną uproszczoną lub kasową – koszty uzyskania przychodów

wpisuje w momencie ich poniesienia. Za dzień poniesienia kosztu w przypadku podatników

prowadzących księgę podatkową przyjmuje się dzień wystawienia faktury (rachunku) lub

innego dowodu stanowiącego podstawę do zaksięgowania (ujęcia) kosztu (art. 22 ust. 6b

ustawy o pdof). W przypadku prowadzenia księgi zgodnie z tą metodą, podatnik fakturę za

prenumeratę roczną na 2011 r., wystawioną w 2010 r., ujmie w kolumnie 13 „Pozostałe

wydatki” pod datą tej faktury (w 2010 r.). Nie ma w tym przypadku żadnego znaczenia,

że koszt dotyczy następnego roku podatkowego.

Natomiast gdy podatnik stosuje metodę określoną w art. 22 ust. 5–5c i 6 ustawy o pdof,

zwaną memoriałową – koszty pośrednio związane z przychodami, takie jak prenumerata

prasy, jeśli nie dotyczą okresu przekraczającego rok podatkowy, ujmuje się w księdze podat-

kowej w dacie poniesienia (czyli zasadniczo w dacie faktury – art. 22 ust. 6b ustawy o pdof).

Przy tej metodzie ważne jest przyporządkowanie kosztów pośrednich do roku, którego dotyczą,

a koszty prenumeraty dotyczą w całości 2011 r. Dlatego koszt z faktury za prenumeratę,

wystawionej w 2010 r., powinien zostać ujęty w kolumnie 13 księgi w 2011 r. Kosztu tego

nie trzeba rozliczać na poszczególne miesiące roku podatkowego, którego dotyczą. Ujmuje się

go w pełnej kwocie w kolumnie 13 księgi podatkowej w styczniu 2011 r., ale pod datą faktury.

W 2010 r. fakturę tę można ewentualnie wpisać do kolumny 15, w której ewidencjonuje się

m.in. wydatki odnoszące się do przychodów miesiąca lub roku następnego (lat następnych).

Przykład

Przedsiębiorca zakupił prenumeratę Gazety Podatkowej na cały rok 2011. Jest podat-

nikiem VAT. W dniu 22 września 2010 r. otrzymał fakturę za prenumeratę wystawioną

20 września 2010 r. w kwocie brutto 320 zł (w tym VAT: 20,93 zł, kwota netto: 299,07 zł).

Wariant I – podatnik prowadzi księgę podatkową metodą kasową

W dniu 22 września 2010 r. podatnik zaksięgował kwotę netto z tej faktury wynoszącą

299,07 zł w kolumnie 13 księgi „Pozostałe wydatki”. W kolumnie 2 „Data zdarzenia go-

spodarczego” wpisał datę wystawienia faktury, tj. 20 września 2010 r.

Wariant II – podatnik prowadzi księgę podatkową metodą memoriałową

W dniu 22 września 2010 r. podatnik ujął kwotę netto z faktury (299,07 zł) w kolumnie 15

księgi podatkowej. Zapisu dokonał pod datą wystawienia faktury, tj. 20 września 2010 r.

Natomiast w styczniu 2011 r. podatnik zaksięgował tę kwotę w kolumnie 13. W kolumnie 2

księgi wpisał datę wystawienia faktury, tj. 20 września 2010 r.

Podstawa prawna:

– ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.),

– ustawa z dnia 15.02.1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. nr 54, poz. 654 ze zm.),

– ustawa z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r. nr 51, poz. 307 ze zm.),

– rozporządzenie Ministra Finansów z dnia 26.08.2003 r. w sprawie prowadzenia podatkowej księgi przychodów

i rozchodów (Dz. U. nr 152, poz. 1475 ze zm.).

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

491 Jak ksiegować koszty prenumeraty prasy na 2009

Druk podania o rejestrację na semestr letni 2010-2011, Nauka, budownictwo, żelbet EC przykłądy

zagadnienia na egzamin magisterski 2010-2011, WSAP BIAŁYSTOK ADMIN MG ROK (RÓŻNOŚCI)

Podreczniki dla klas 3 na rok szkolny 2010-2011

Przykładowe pytania na egzamin sem 1 2010-2011

Druk podania o rejestrację na semestr letni 2010-2011, Nauka, budownictwo, żelbet EC przykłądy

zagadnienia na egzamin magisterski 2010-2011, WSAP BIAŁYSTOK ADMIN MG ROK (RÓŻNOŚCI)

Plan pracy na 2011 pps

HA ja na ARA cwiczenia 2010

1314 Harmonogram konkurs lw PO IG na 17 02 2010

Elektrotechnika IV rok tematy na egzamin styczeń 2010

baza pytań na egzamin z biochemii 2010 wersja I (1)

drugs for youth via internet and the example of mephedrone tox lett 2011 j toxlet 2010 12 014

Inspiracje do wlasnych pytan na temat szczepien 2010

ORĘDZIE PANA JEZUSA NA 2011 ROK DO POLAKÓW

3 8 Prenumerata Prasy 1

wejsciowki na onko 09 2010

Zadanie na zaliczenie ćwiczeń 2010 - poprawka , 1

więcej podobnych podstron