10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 77 • 24.09.2007 r.

Rachunkowość dla każdego

Podatkowa księga

przychodów i rozchodów

Prowadząc pełny rachunek kosztów, tj. według rodzajów (na kontach zespołu 4) oraz

według miejsc powstawania (na kontach zespołu 5) przedsiębiorstwo produkcyjne może

sporządzać rachunek zysków i strat zarówno w wersji porównawczej, jak i kalkulacyjnej.

W takim przypadku kierownik jednostki powinien dokonać wyboru metody sporządza-

nia rachunku zysków i strat zamieszczając stosowny zapis w tej sprawie w dokumentacji

(polityce) rachunkowości, o której mowa w art. 10 ust. 1 ustawy z dnia 29 września 1994 r.

o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.).

Obroty wewnętrzne a porównawczy rachunek zysków i strat

Sporządzając rachunek zysków i strat w wersji porównawczej ujęcie w księgach rachun-

kowych operacji dotyczących wydania wyrobów gotowych z magazynu (lub bezpośrednio

z produkcji) do własnych placówek handlowych powinno odbywać się za pośrednictwem kont

79-0 „Obroty wewnętrzne” i 79-1 „Koszt obrotów wewnętrznych”. Konta te służą bowiem

do ewidencji kosztów, które wchodzą lub wychodzą z tzw. „kręgu kosztów”. A właśnie

przekazanie wyrobów gotowych do własnych placówek handlowych powoduje, że koszty

„wychodzą” z zamkniętego kręgu kosztów.

W porównawczym rachunku zysków i strat w wierszu B „Koszty działalności operacyj-

nej” wykazuje się wszystkie koszty rodzajowe poniesione w danym okresie (ujęte uprzednio

na kontach zespołu 4). Korekty tych kosztów – do wielkości, która jest związana z przycho-

dami ze sprzedaży wyrobów w danym okresie – dokonuje się wykazując w rachunku zysków

i strat w przychodach (w poz. A. III. „Koszt wytworzenia produktów na własne potrzeby

jednostki”) wartość wyrobów według kosztów wytworzenia przekazanych do własnych

sklepów. Informacji o tych kosztach dostarczają zapisy dokonane na kontach 79-0 i 79-1.

Prowadzenie ewidencji wyrobów gotowych w cenach ewidencyjnych różniących się od

kosztu wytworzenia (np. po koszcie planowanym) wymaga również rozliczenia odchyleń

od cen ewidencyjnych wyrobów przekazanych do własnych placówek handlowych – w celu

doprowadzenia wartości wyrobów do ich kosztów wytworzenia. Sposób obliczenia odchy-

leń od cen ewidencyjnych wyrobów przedstawiony został w poprzednim numerze Gazety

Podatkowej (nr 76 z dnia 20 września 2007 r., str. 10).

Operacje wydania z magazynu wyrobów gotowych do własnych sklepów mogą zostać

udokumentowane dowodem dostawy wewnętrznej, np. dowodem „MM – przesunięcie

międzymagazynowe”.

W księgach rachunkowych przekazanie wyrobów gotowych z magazynu do własnych

placówek handlowych może przebiegać zapisami:

1. Wydanie wyrobów gotowych z magazynu – wartość w cenach ewidencyjnych róż-

niących się od kosztu wytworzenia:

- Wn konto 79-1 „Koszt obrotów wewnętrznych”,

- Ma konto 60 „Produkty gotowe”

oraz równolegle

- Wn konto 33 „Towary”,

- Ma konto 79-0 „Obroty wewnętrzne”.

2. Odchylenia (kredytowe lub debetowe) od cen ewidencyjnych wyrobów gotowych

przypadających na wyroby przekazane do własnych sklepów:

- Wn/Ma

konto 62 „Odchylenia od cen ewidencyjnych produktów”,

- Ma/Wn konto 79-1 „Koszt obrotów wewnętrznych”

oraz równolegle

- Wn/Ma konto 79-0 „Obroty wewnętrzne”,

- Ma/Wn konto 34-2 „Odchylenia od cen ewidencyjnych towarów”.

Salda kont 79-0 i 79-1 muszą się sobie równać. Na dzień bilansowy salda tych kont

przenosi się, zapisami:

1. Obroty wewnętrzne (saldo kredytowe konta 79-0):

- Wn konto 79-0

„Obroty wewnętrzne”,

- Ma konto 86

„Wynik finansowy”.

2. Koszt obrotów wewnętrznych (saldo debetowe konta 79-1):

- Wn konto 49

„Rozliczenie kosztów”,

- Ma konto 79-1

„Koszty obrotów wewnętrznych”.

Przykład

Założenia

Przedsiębiorstwo Produkcyjne „Alfa” sp. z o.o. prowadzi koszty w układzie rodzajowym

oraz według miejsc powstawania i sporządza rachunek zysków i strat według wariantu

porównawczego. Wyroby gotowe przyjmowane są do magazynu po koszcie planowanym.

1. Na dzień 1 września stan zapasów wyrobów gotowych według cen ewidencyjnych

oraz odchylenia od cen ewidencyjnych przypadające na ten zapas wynoszą:

a) saldo Wn konta 60 „Produkty gotowe” 115.000 zł (575 szt. × 200 zł),

b) saldo Ma konta 62 „Odchylenia od cen ewidencyjnych” 11.500 zł.

2. We wrześniu przyjęto z produkcji do magazynu: 3.500 szt. wyrobów gotowych wyce-

niając je po koszcie planowanym, tj. po 200 zł za 1 szt.; wartość wyrobów gotowych

przyjętych do magazynu wyniosła: 700.000 zł (3.500 szt. × 200 zł).

3. Rzeczywisty koszt wytworzenia wyrobów (konto 50) wyniósł we wrześniu 600.000 zł.

4. Rozchód wyrobów gotowych z magazynu we wrześniu::

- do własnego sklepu: 102.000 zł (510 szt. × 200 zł),

- sprzedaż odbiorcom zewnętrznym: 400.000 zł (2.000 szt. × 200 zł).

5. Zapas wyrobów gotowych na dzień 30 września (saldo Wn konta 60)

wynosił: 313.000 zł (1.565 szt. × 200 zł).

Dekretacja

1. Wyroby gotowe przyjęte we wrześniu z produkcji do magazynu – wycena według

cen ewidencyjnych:

(3.500 szt. × 200 zł) =

700.000 zł

- Wn konto 60 „Produkty gotowe”,

- Ma konto 58 „Rozliczenie kosztów działalności”.

2. Rzeczywisty koszt wytworzenia wyrobów gotowych:

600.000 zł

- Wn konto 58 „Rozliczenie kosztów działalności”,

- Ma konto 50 „Koszty produkcji podstawowej.

3. Odchylenia kredytowe od cen ewidencyjnych wyrobów przyjętych do magazynu:

(700.000 zł – 600.000 zł) =

100.000 zł

- Wn konto 58 „Rozliczenie kosztów działalności”,

- Wn konto 62 „Odchylenia od cen ewidencyjnych wyrobów”.

4. Przekazanie wyrobów gotowych do własnego sklepu – wartość w cenach ewidencyj-

nych: (510 szt. × 200 zł) =

102.000 zł

- Wn konto 79-1 „Koszt obrotów wewnętrznych”,

- Ma konto 60 „Produkty gotowe”

oraz równolegle

Przekazanie wyprodukowanych wyrobów do własnego sklepu

- Wn konto 33 „Towary”,

- Ma konto 79-0 „Obroty wewnętrzne”.

5. Rozchód sprzedanych wyrobów – wartość w cenach ewidencyjnych:

(2.000 szt. × 200 zł) =

400.000 zł

- Wn konto 70-1 „Koszt sprzedanych produktów”,

- Ma konto 60 „Produkty gotowe”.

6. Rozliczenie odchyleń od cen ewidencyjnych wyrobów

a) obliczenie wskaźnika odchyleń przeciętnych (Wop)

Wop = [(11.500 zł + 100.000 zł) × 100] : (102.000 zł + 400.000 zł + 313.000 zł) =

13,68098%

b) odchylenia przypadające na wyroby wydane do własnego sklepu (0Rw)

102.000 zł × 13,68098% =

13.955 zł

- Wn konto 62

„Odchylenia od cen ewidencyjnych wyrobów”,

- Ma konto 79-1

„Koszt obrotów wewnętrznych”,

oraz równolegle

- Wn konto 79-0 „Obroty wewnętrzne”,

- Ma konto 34-2 „Odchylenia od cen ewidencyjnych towarów”,

c) odchylenia przypadające na wyroby sprzedane (0S)

(400.000 zł × 13,68098%) =

54.724 zł

- Wn konto 62 „Odchylenia od cen ewidencyjnych produktów”,

- Ma konto 70-1 „Koszt sprzedanych produktów”

d) odchylenia przypadające na zapas wyrobów (ORk)

313.000 zł × 13,68098% = 42.821 zł (kwota zgodna z saldem Ma konta 62).

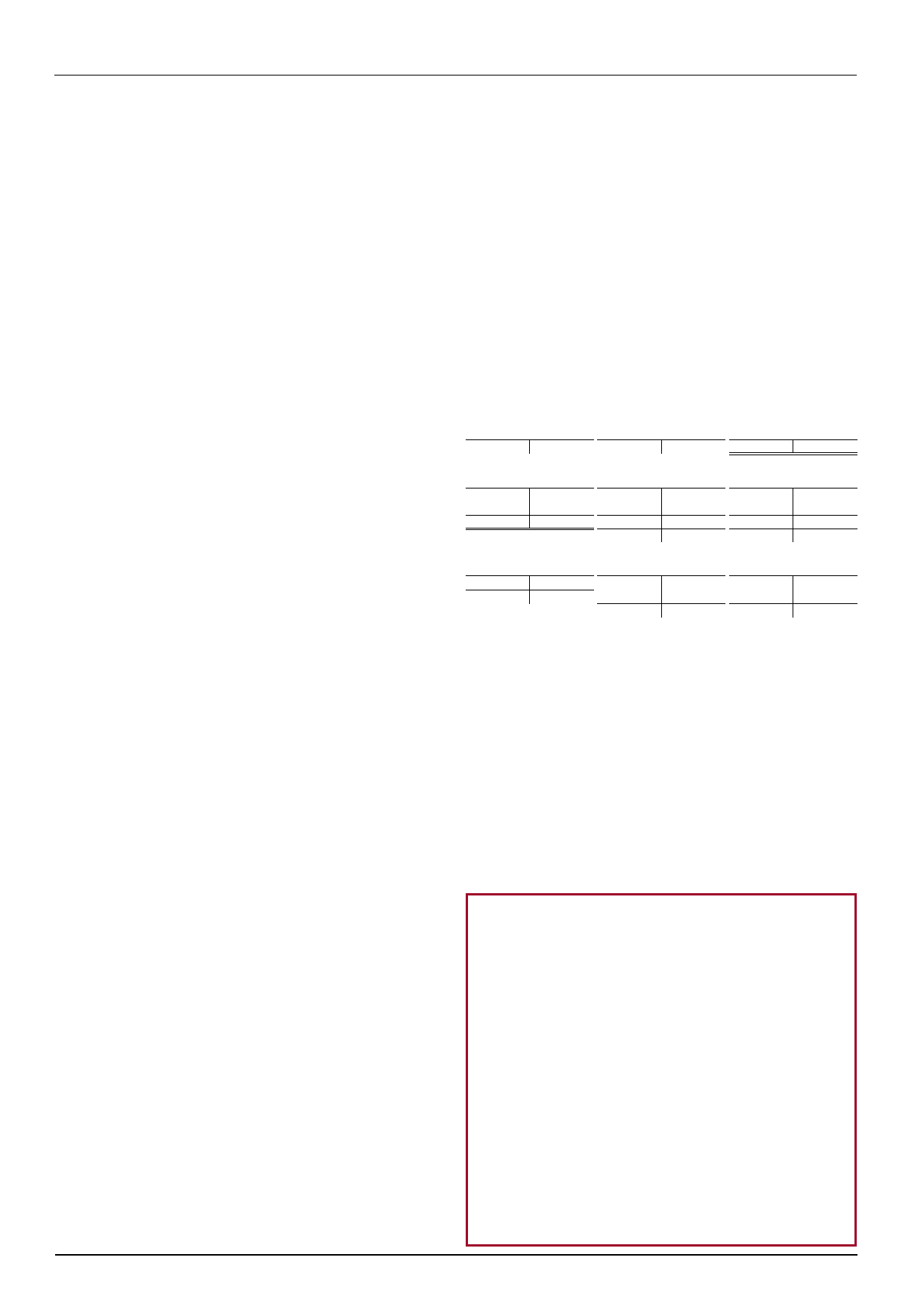

Księgowania

Konto 33

„Towary”

Konto 34-2

„Odchylenia od

cen ewidencyjnych towarów”

Konto 50

„Koszty produkcji

podstawowej”

4) 102.000

13.955 (6b

S.p.) 600.000 600.000 (2

Konto 58

„Rozliczenie kosz-

tów działalności”

Konto 60

„Produkty

gotowe”

Konto 62

„Odchylenia od cen

ewidencyjnych wyrobów”

2) 600.000 700.000 (1

S.p.) 115.000 102.000 (4

6b) 13.955 11.500 (S.p.

3) 100.000

1) 700.000 400.000 (5

6c) 54.724 100.000 (3

700.000 700.000

815.000 502.000

68.679 111.500

S.k.) 313.000

42.821 (S.k.

Konto 70-1

„Koszt sprzeda-

nych produktów”

Konto 79-0

„Obroty we-

wnętrzne”

Konto 79-1

„Koszt obrotów

wewnętrznych”

5) 400.000 54.724 (6c

102.000 (4

4) 102.000

S.k.) 345.276

13.955 (6b

6b) 13.955

115.955 (S.k. S.k.) 115.955

Obroty wewnętrzne a kalkulacyjny rachunek zysków i strat

Jednostki prowadzące pełną ewidencję kosztów oraz sporządzające rachunek zysków

i strat w wersji kalkulacyjnej nie mają obowiązku prowadzenia kont 79-0 „Obroty we-

wnętrzne” i 79-1 „Koszt obrotów wewnętrznych”.

Zapisy na tych kontach mogą być jednak dokonywane przykładowo dla potrzeb analizy

kosztów czy ustalenia wielkości przekazanych produktów do własnych sklepów – decyzję

w tej sprawie podejmuje kierownik jednostki, zamieszczając stosowny zapis w polityce

rachunkowości. Jeżeli kierownik jednostki zdecyduje o prowadzeniu tych kont, wówczas

ujęcie operacji wydania wyrobów gotowych z magazynu do własnych placówek handlowych

może przebiegać w taki sam sposób jak w przypadku prowadzenia porównawczego rachunku

zysku i strat. Różnica dotyczy jedynie księgowania na dzień bilansowy. Przeniesienie sald

kont 79-0 i 79-1 przebiegać będzie zapisami:

1. Obroty wewnętrzne (saldo kredytowe konta 79-0):

- Wn konto 79-0

„Obroty wewnętrzne”,

- Ma konto 86

„Wynik finansowy”.

2. Koszt obrotów wewnętrznych (saldo debetowe konta 79-1):

- Wn konto 86

„Wynik finansowy”,

- Ma konto 79-1

„Koszty obrotów wewnętrznych”.

W rachunku zysków i strat sporządzanym w wersji kalkulacyjnej nie wykazuje się obro-

tów wewnętrznych ani kosztów obrotów wewnętrznych. Natomiast informację o wielkości

obrotów wewnętrznych podaje się w informacji dodatkowej.

Ewa Gruchot

Faktura niewpisana do księgi

Przez nieuwagę w lipcu nie zaksięgowałam w przychodach faktury

z tego miesiąca. Zauważyłam to dopiero we wrześniu po rozliczeniu i od-

prowadzeniu podatku za sierpień. Czy mogę tę fakturę wprowadzić do

księgi we wrześniu?

Rozwiązanie przedstawione w pytaniu zostałoby zakwestionowane przez organy

podatkowe. Datę, pod którą należy ująć przychód w księdze, wyznacza data uzyskania

przychodu albo data zestawienia sprzedaży – datę tę należy wpisać w kolumnie 2 „Data

zdarzenia gospodarczego”. Wynika to wprost z treści załącznika do rozporządzenia

Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów

(Dz. U. z 2003 r. nr 152, poz. 1475 ze zm.).

Ponieważ w pytaniu nie określono jakiego przychodu dotyczy problem, dlatego

pozostaje odwołać się do przepisów określających moment powstania przychodu. Za

datę powstania przychodu przyjmuje się dzień wydania rzeczy, zbycia prawa mająt-

kowego lub wykonania usługi albo częściowego wykonania usługi – nie później niż

dzień wystawienia faktury albo uregulowania należności (art. 14 ust. 1c ustawy

o pdof – Dz. U. z 2000 r. nr 14, poz. 176 ze zm.).

Jeśli data powstania przychodu przypada na lipiec, należało wpisać do księgi podat-

kowej fakturę dotyczącą tego przychodu w lipcu. Nieujęcie faktury w lipcu spowodo-

wało zaniżenie przychodów w tym miesiącu. W tej sytuacji Czytelniczka musi dokonać

korekty zapisów, wprowadzając do księgi za lipiec niewpisany dowód (§ 12 ust. 2 pkt 2

wyżej powołanego rozporządzenia), czyli fakturę dotyczącą przychodu z lipca.

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

Ewidencja wyrobów gotowych przekazanych do własnego sklepu(1)

Stosunek do własnego głosu i do pracy zawodowej a, ćwiczenia głosu

Do eleganckiego sklepu perfumeryjnego w Londynie wchodzi, pliki

Lista wyrobów do FR

2006 04 Klucz do wlasnej firmy

2 i 3.Przekazywanie impulsów czuciowych do OUN Prawa, II lek, Fizjologia, !Fizjo, I

[lekcja 19] Przekazywanie tablic jednowymiarowych do funkcji Kurs C++ » Poziom 2

Moja firma Poradniki Pięć kroków do własnej firmy

14 Stosunek do własnego głosu i pracy zawodowej a głos

2006 01 Klucz do wlasnej firmy

Archiwistyka Przekazywanie materiałów archiwalnych do archiwów państwowych (1)

RACHUNKOWOŚĆ KOŁO, 1) KW- zakupiono za gotówkę materiały i przekazano je bezpośrednio do użytkowania

Postawy przystosowania do wlasnej starosci

Proces wychładzania (dodtek do wlasnej analizy)

DzU 04 99 1003 dopuszczenie wyrobow do stosowania w zakladach gorniczych

więcej podobnych podstron