Zaniechanie budowy środka trwałego

Spółka z o.o. zamierza w 2009 r. podjąć decyzję o zaniechaniu budowy nowej hali produkcyjnej, którą rozpoczęto w 2007 r. Jeszcze

nie wiadomo czy budowa zostanie czasowo wstrzymana, czy też nastąpi jej likwidacja albo znajdzie się kupiec na rozpoczętą

budowę. Jak ująć w księgach zaniechanie budowy ww. hali? Czy koszty zaniechanej budowy są kosztami podatkowymi?

Dla celów podatkowych koszty zaniechanych inwestycji można zaliczyć do kosztów uzyskania przychodów w dacie sprzedaży

inwestycji lub jej likwidacji.

W świetle bowiem art. 15 ust. 4f ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. nr 54,

poz. 654 ze zm.), dalej zwanej updop, koszty zaniechanych inwestycji (tzn. środków trwałych w budowie w rozumieniu ustawy

o rachunkowości) są potrącalne w dacie zbycia inwestycji lub ich likwidacji. Przy czym naszym zdaniem decydująca będzie data

fizycznej likwidacji, a nie podjęcia decyzji o likwidacji.

Ewidencja księgowa operacji gospodarczych związanych z rezygnacją z budowy hali produkcyjnej będzie uzależniona od decyzji

jednostki w sprawie dalszych losów tej budowy.

1. Czasowe wstrzymanie budowy

Jeżeli kierownik jednostki podejmie decyzję o czasowym wstrzymaniu budowy (np. z powodu chwilowego braku środków)

z zamiarem wznowienia jej realizacji, poniesione dotychczas koszty rozpoczętej budowy pozostaną na koncie 08 „Środki trwałe

w budowie”. Natomiast koszty związane z zabezpieczeniem czasowo wstrzymanej budowy środka trwałego z uwagi na fakt, iż nie

mają bezpośredniego związku z jego budową i nie będą stanowić elementu kosztu wytworzenia tego środka trwałego powinny zostać

zaliczone - na podstawie art. 3 ust. 1 pkt 32 ustawy o rachunkowości - do pozostałych kosztów operacyjnych.

Przykład

I. Założenia:

1. W 2007 r. spółka z o.o. rozpoczęła budowę nowej hali produkcyjnej. W marcu 2009 r. zarząd spółki podjął decyzję o wstrzymaniu

budowy w związku z brakiem środków na jej kontynuowanie.

2. Ogół kosztów poniesionych na budowę środka trwałego od rozpoczęcia budowy do jej wstrzymania wyniósł: 98.000 zł.

3. Koszty poniesione na zabezpieczenie wstrzymanej budowy wynosiły:

a) koszty poniesione na ochronę terenu budowy, na podstawie faktury VAT wystawionej przez wyspecjalizowaną jednostkę: 5.000 zł

netto (plus VAT: 1.100 zł),

b) koszty zabezpieczenia terenu we własnym zakresie: 3.000 zł.

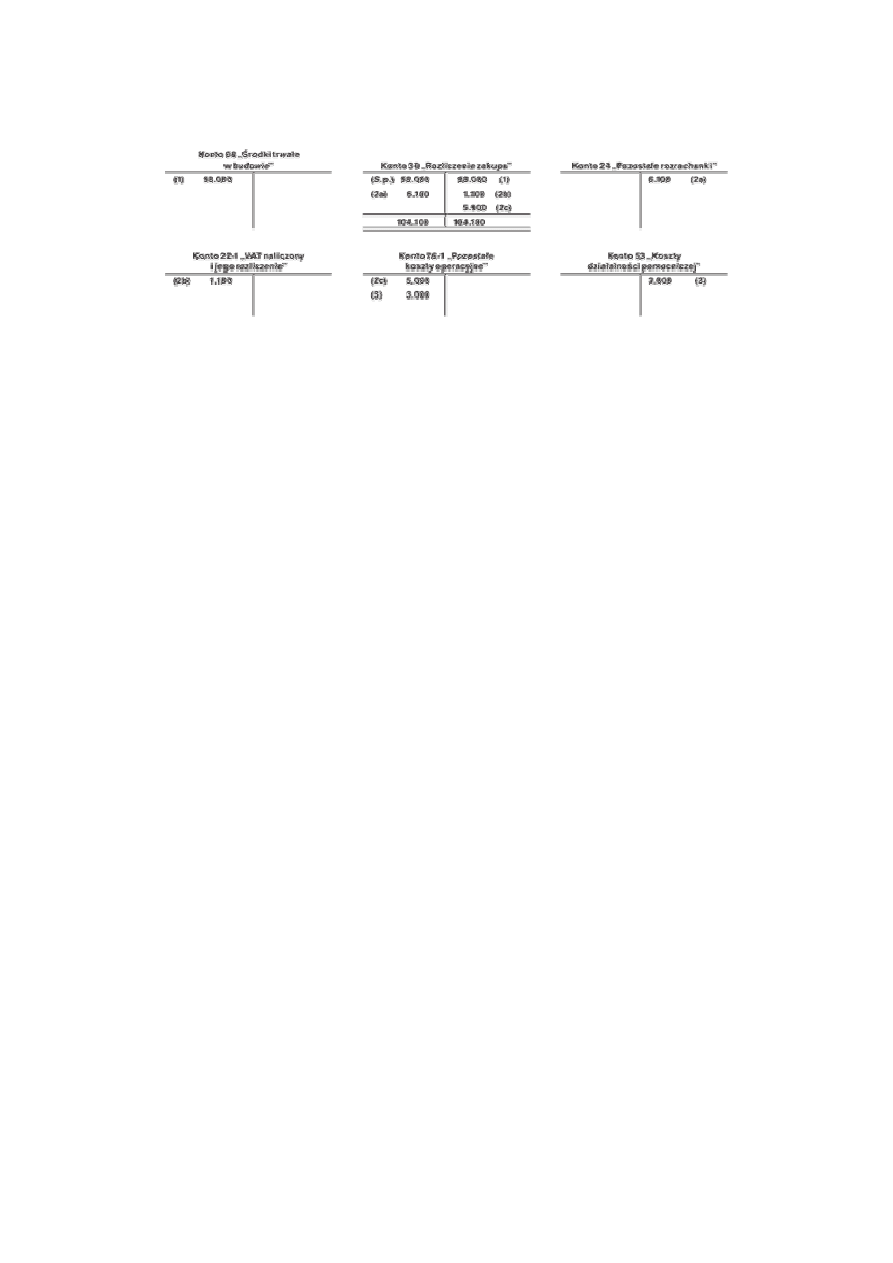

II. Dekretacja:

1. Koszty ponoszone przez jednostkę w okresie budowy hali produkcyjnej (od czasu rozpoczęcia budowy do jej wstrzymania -

dla uproszczenia w kwocie łącznej) - na podstawie odpowiednich dowodów księgowych:

98.000 zł

- Wn konto 08 „Środki trwałe w budowie”,

- Ma konto 30 „Rozliczenie zakupu”.

2. FV - dokumentująca zakup usług ochrony mienia:

a) zobowiązanie wobec świadczeniodawcy:

6.100 zł

- Wn konto 30 „Rozliczenie zakupu”,

- Ma konto 24 „Pozostałe rozrachunki”,

b) VAT naliczony podlegający odliczeniu:

1.100 zł

- Wn konto 22-1 „VAT naliczony i jego rozliczenie”,

- Ma konto 30 „Rozliczenie zakupu”,

c) cena zakupu:

5.000 zł

- Wn konto 76-1 „Pozostałe koszty operacyjne”,

- Ma konto 30 „Rozliczenie zakupu”.

3. PK - koszt świadczeń wykonanych przez jednostkę we własnym zakresie:

3.000 zł

- Wn konto 76-1 „Pozostałe koszty operacyjne”,

- Ma konto 53 „Koszty działalności pomocniczej”.

III. Księgowania:

2. Zaniechanie i likwidacja budowy

Jeżeli kierownik jednostki podejmie decyzję o ostatecznym zaniechaniu i likwidacji budowy, to ogół kosztów poniesionych na

budowę, zgromadzonych na koncie 08 „Środki trwałe w budowie”, księguje się w dacie podjęcia decyzji o zaniechaniu budowy

i postawieniu jej w stan likwidacji w ciężar konta 76-1 „Pozostałe koszty operacyjne”, zapisem: Wn konto 76-1, Ma konto 08.

Odpisanie w pozostałe koszty operacyjne nakładów poniesionych na budowę środka trwałego, które nie spowodują w przyszłości

wpływu do jednostki korzyści ekonomicznych, powinno nastąpić nie później niż do końca roku obrotowego, w którym podjęto

decyzję o zaniechaniu budowy.

Zwracamy uwagę, iż samo podjęcie decyzji o likwidacji środka trwałego w budowie nie zawsze jest jednoznaczne z jego fizyczną

likwidacją. Może się bowiem zdarzyć, że budowa środka trwałego zostanie zaniechana, ale likwidacja pozostałości budowy z różnych

przyczyn nastąpi w terminie późniejszym. W praktyce wystąpią więc dwa zdarzenia związane z likwidacją środka trwałego

w budowie:

•

postawienie środka trwałego w budowie w stan likwidacji oraz

•

fizyczna likwidacja środka trwałego w budowie.

W związku z tym do czasu fizycznej likwidacji pozostałości budowy ogół kosztów zgromadzonych dotychczas na koncie 08

wskazane jest ująć w ewidencji pozabilansowej na koncie 09-1 „Środki trwałe w budowie w likwidacji” (po stronie Wn). Po

dokonaniu fizycznej likwidacji potwierdzonej protokołem likwidacji koszty te zostaną jednostronnie z tego konta wyksięgowane.

Przykład

I. Założenia:

1. W 2007 r. spółka z o.o. rozpoczęła budowę nowej hali produkcyjnej. W marcu 2009 r. zarząd spółki podjął decyzję o zaniechaniu

budowy i postawieniu jej w stan likwidacji.

2. Ogół kosztów poniesionych na budowę środka trwałego od rozpoczęcia budowy do jej zaniechania wyniósł: 98.000 zł.

3. Fizycznej likwidacji dokonano w kwietniu 2009 r., co zostało potwierdzone protokołem likwidacji.

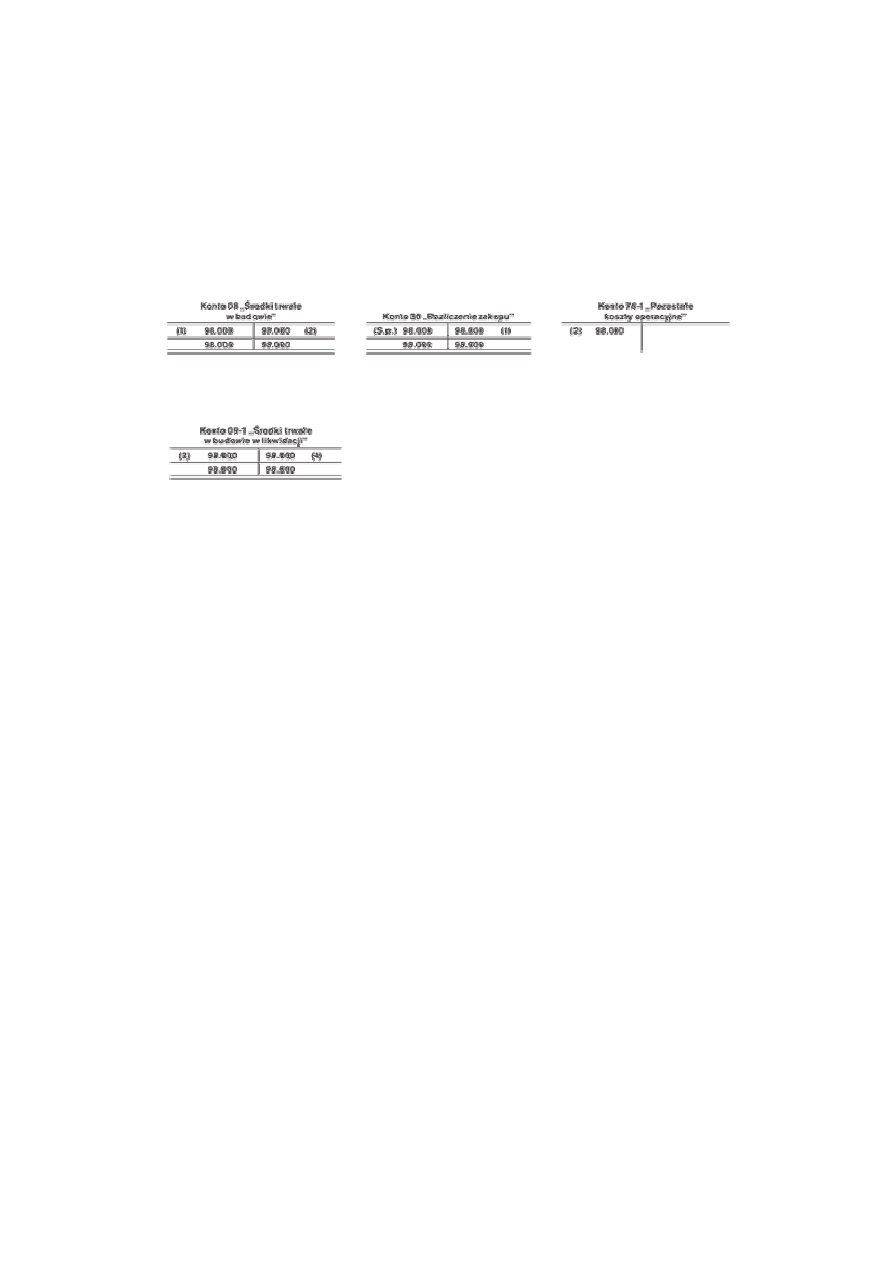

II. Dekretacja:

1. Koszty ponoszone przez jednostkę w okresie budowy hali produkcyjnej (od czasu rozpoczęcia budowy do jej

zaniechania - dla uproszczenia w kwocie łącznej) - na podstawie odpowiednich dowodów księgowych:

98.000 zł

- Wn konto 08 „Środki trwałe w budowie”,

- Ma konto 30 „Rozliczenie zakupu”.

2. PK - zaniechanie budowy hali produkcyjnej:

98.000 zł

- Wn konto 76-1 „Pozostałe koszty operacyjne”,

- Ma konto 08 „Środki trwałe w budowie”.

3. Postawienie rozpoczętej budowy w stan likwidacji - ewidencja pozabilansowa w księgach marca 2009 r. (równolegle

do poz. 2):

98.000 zł

- Wn konto 09-1 „Środki trwałe w budowie w likwidacji”.

4. Fizyczna likwidacja rozpoczętej budowy na podstawie protokołu likwidacji - ewidencja pozabilansowa w księgach

kwietnia 2009 r.:

98.000 zł

- Ma konto 09-1 „Środki trwałe w budowie w likwidacji”.

Uwaga: Dla celów podatkowych - na podstawie art. 15 ust. 4f updop - koszty zaniechanej inwestycji można zaliczyć do kosztów

uzyskania przychodów w dacie jej fizycznej likwidacji (tutaj: w kwietniu 2009 r.).

III. Księgowania:

Ewidencja pozabilansowa

3. Zaniechanie i sprzedaż rozpoczętej budowy

Jeżeli kierownik jednostki podejmie decyzję o ostatecznym zaniechaniu i sprzedaży budowy, to ogół kosztów poniesionych na

budowę, zgromadzonych na koncie 08 „Środki trwałe w budowie”, księguje się w dacie podjęcia decyzji o zaniechaniu budowy i jej

sprzedaży w ciężar konta 76-1 „Pozostałe koszty operacyjne”, zapisem: Wn konto 76-1, Ma konto 08.

Natomiast przychody ze sprzedaży rozpoczętej budowy księguje się na uznanie pozostałych przychodów operacyjnych w sposób

przedstawiony na poniższym przykładzie.

Przykład

I. Założenia:

1. W 2007 r. spółka z o.o. rozpoczęła budowę nowej hali produkcyjnej. W marcu 2009 r. zarząd spółki podjął decyzję o zaniechaniu

i sprzedaży rozpoczętej budowy.

2. Ogół kosztów poniesionych na budowę środka trwałego od rozpoczęcia budowy do jej sprzedaży wyniósł: 98.000 zł.

3. Faktura VAT dokumentująca sprzedaż opiewała na kwotę netto: 100.000 zł (plus VAT: 22.000 zł).

4. Dla uproszczenia pominięto księgowanie kosztów budowy poniesionych do czasu zaniechania budowy (dekretacja i księgowania

analogicznie, jak we wcześniejszych przykładach).

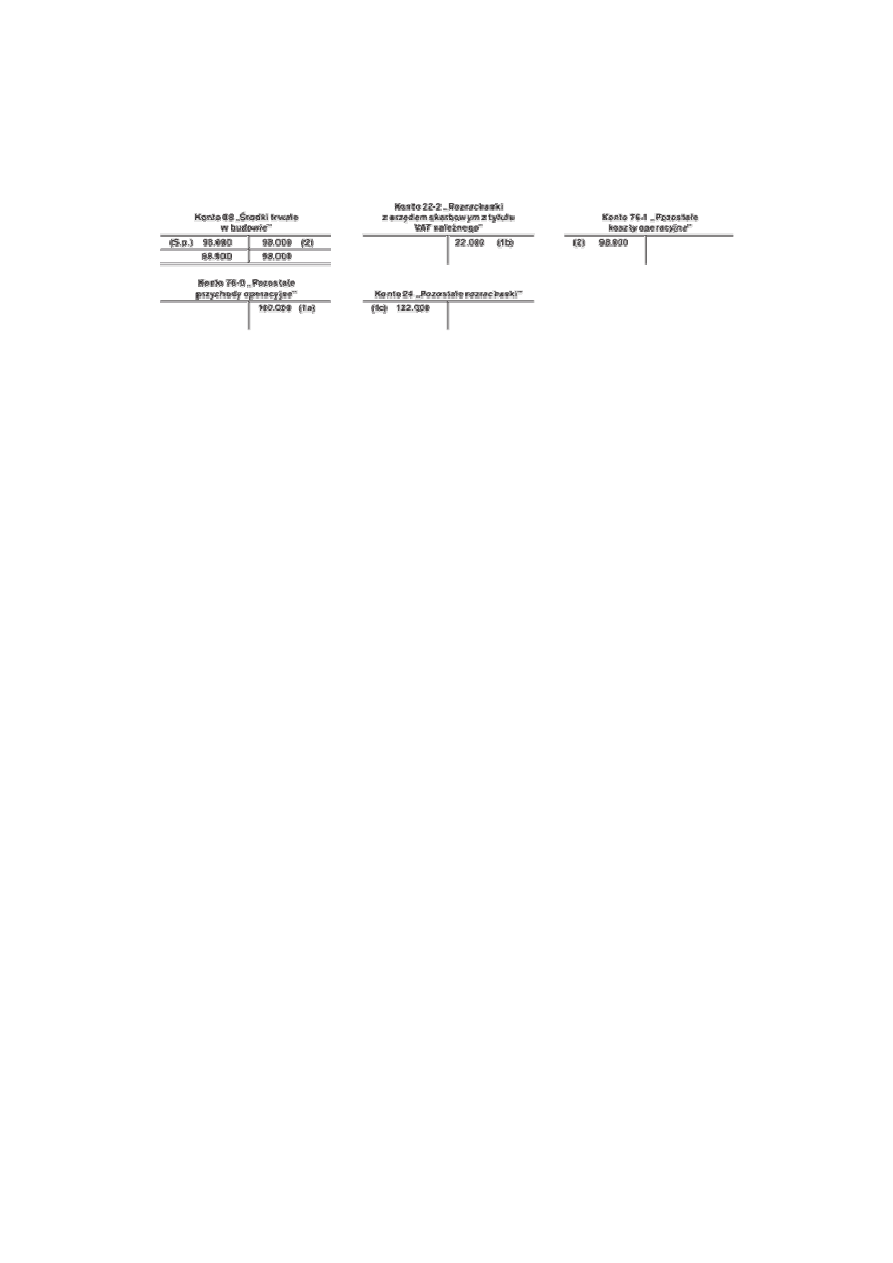

II. Dekretacja:

1. FV - sprzedaż środka trwałego w budowie:

a) cena sprzedaży netto:

100.000 zł

- Ma konto 76-0 „Pozostałe przychody operacyjne”,

b) VAT należny:

22.000 zł

- Ma konto 22-2 „Rozrachunki z urzędem skarbowym z tytułu VAT należnego”,

c) cena sprzedaży brutto:

122.000 zł

- Wn konto 24 „Pozostałe rozrachunki”.

2. PK - koszt zaniechanej budowy środka trwałego:

98.000 zł

- Wn konto 76-1 „Pozostałe koszty operacyjne”,

- Ma konto 08 „Środki trwałe w budowie”.

Uwaga: Dla celów podatkowych, koszty zaniechanej inwestycji można zaliczyć do kosztów uzyskania przychodów w dacie sprzedaży

inwestycji - na podstawie art. 15 ust. 4f updop.

III. Księgowania:

Wyszukiwarka

Podobne podstrony:

697 Skutki księgowe i podatkowe zaniechania budowy środka trwałego

Gospodarak aktywami trwałymi, Zalacznik 7-Karta srodka trwalego, Załącznik nr 6

Karta srodka trwalego

Karta środka trwałego

dowód przyjecia srodka trwałego

Dowód przyjęcia środka trwałego

Prowizja od kredytu inwestycyjnego pobrana po przyjęciu środka trwałego do, Gazeta Podatkowa

Gospodarak aktywami trwałymi, Zalacznik 6-Sprzedaz srodka trwalego, Załącznik nr 5

Gospodarak aktywami trwałymi, Zalacznik 1-Przyjecie srodka trwalego, Załącznik nr 1

Dowód przyjęcia środka trwałego

więcej podobnych podstron