10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 73 • 13.09.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Budowa środka trwałego jest przedsięwzięciem kosztownym i zazwyczaj

długotrwałym. Po pewnym czasie od rozpoczęcia budowy może się okazać,

że z różnych powodów budowa nie może być kontynuowana. Może nastąpić

okresowe wstrzymanie budowy, zaniechanie budowy i jej sprzedaż bądź likwi-

dacja. Decyzję w tej sprawie podejmują właściciele, wspólnicy lub uprawniony

organ (np. zarząd spółki, zgromadzenie wspólników).

Okresowe wstrzymanie budowy

Do ewidencji nakładów związanych z budową środka trwałego służy konto 08 „Środki

trwałe w budowie”. Jeżeli z powodu przejściowych trudności finansowych zostanie pod-

jęta przez kierownika jednostki decyzja o czasowym wstrzymaniu budowy, to w takim

przypadku poniesione nakłady pozostają na koncie 08. Trzeba podkreślić, że na tym

koncie nie należy ujmować ewentualnych kosztów zabezpieczenia wstrzymanej budowy.

Tych kosztów nie zalicza się bowiem do kosztów wytworzenia środka trwałego. Warto

przypomnieć, że z definicji kosztu wytworzenia, określonego w art. 28 ust. 8 ustawy

o rachunkowości wynika, że koszt wytworzenia środków trwałych w budowie obejmuje

ogół ich kosztów poniesionych przez jednostkę za okres budowy, montażu, przystoso-

wania i ulepszenia za okres od rozpoczęcia budowy do dnia bilansowego lub przyjęcia

do używania, w tym również:

– niepodlegający odliczeniu podatek VAT oraz podatek akcyzowy,

– koszt obsługi zobowiązań zaciągniętych w celu ich finansowania i związane z nimi

różnice kursowe, pomniejszony o przychody z tego tytułu.

Koszty zabezpieczenia wstrzymanej budowy wykazują pośredni związek z działal-

nością operacyjną jednostki. Z tego też powodu koszty te, udokumentowane przykładowo

fakturami VAT, zalicza się do pozostałych kosztów operacyjnych i ujmuje na koncie 76-1

„Pozostałe koszty operacyjne” zapisem:

a) wartość brutto

– Wn konto 30 „Rozliczenie zakupu”,

– Ma konto 24 „Pozostałe rozrachunki”,

b) VAT naliczony podlegający odliczeniu

– Wn konto 22-2 „VAT naliczony i jego rozliczenie”,

– Ma konto 30 „Rozliczenie zakupu”,

c) zarachowanie w koszty wartości netto usług

– Wn konto 76-1 „Pozostałe koszty operacyjne”,

– Ma konto 30 „Rozliczenie zakupu”.

Sprzedaż rozpoczętej budowy

W przypadku gdy kierownik jednostki podejmie decyzję o zaniechaniu budowy i jej

sprzedaży, wówczas ogół kosztów zgromadzonych na koncie 08 „Środki trwałe w budo-

wie” zalicza się do pozostałych kosztów operacyjnych i ujmuje na koncie 76-1 „Pozostałe

koszty operacyjne”. Zapisu tego dokonuje się pod datą podjęcia pisemnej decyzji w tej

sprawie.

Z kolei uzyskany przychód ze sprzedaży zaniechanej budowy środka trwałego ujmuje

się na koncie 76-0 „Pozostałe przychody operacyjne”. Do pozostałych przychodów opera-

cyjnych zalicza się także wartość początkową sprzedanego gruntu, na którym rozpoczęto

budowę. Na podstawie aktu notarialnego przenoszącego własność nieruchomości następuje

wyksięgowanie wartości początkowej gruntu z ewidencji środków trwałych i odniesienie

jej również w ciężar pozostałych kosztów operacyjnych.

Prowadząc księgi rachunkowe należy pamiętać, że z ustawy o pdop wynika, iż podatnicy

są obowiązani do prowadzenia ewidencji rachunkowej w sposób zapewniający określenie

wysokości dochodu (straty), podstawy opodatkowania i wysokości należnego podatku za

rok podatkowy (art. 9 ust. 1 ustawy o pdop). Podobne uregulowania tej kwestii zawiera

art. 24a ust. 1 ustawy o pdof.

Ujmując w księgach rachunkowych koszty zaniechanej budowy środka trwałego należy

więc uwzględnić przepisy ustaw o podatku dochodowym regulujące kwestie zaliczania

do kosztów uzyskania przychodów zaniechanych inwestycji. Wyjaśnić przy tym trzeba,

że dla celów podatkowych inwestycje oznaczają środki trwałe w budowie w rozumieniu

ustawy o rachunkowości (art. 4a pkt 1 ustawy o pdop oraz art. 5a pkt 1 ustawy o pdof).

Z przepisów ustaw o podatku dochodowym nie wynika zakaz zaliczania do kosztów uzy-

skania zaniechanych inwestycji (z dniem 1 stycznia 2009 r. uchylony został art. 16 ust. 1

pkt 41 ustawy o pdop i art. 23 ust. 1 pkt 35 ustawy o pdof). Uściślony został natomiast

moment zaliczenia ich do kosztów podatkowych. Począwszy od 1 stycznia 2009 r. koszty

zaniechanych inwestycji są potrącalne w dacie zbycia inwestycji lub ich likwidacji (art. 15

ust. 4f ustawy o pdop oraz art. 22 ust. 5e ustawy o pdof).

Warto zaznaczyć, że nie ma żadnego znaczenia rok rozpoczęcia budowy. Przykładowo,

gdyby budowę rozpoczęto w 2008 r. (a więc przed nowelizacją ustaw podatkowych), a jej

zaniechanie i sprzedaż miałyby miejsce w 2010 r., to nakłady (w tym również poniesione

w 2008 r.) będą mogły zostać zaliczone do kosztów podatkowych w dacie sprzedaży tej

budowy.

Skoro więc w dacie podjęcia decyzji o sprzedaży koszty zaniechanej budowy środka

trwałego nie będą stanowiły kosztów uzyskania przychodów, to wskazane jest ujmować je

wstępnie na koncie analitycznym przeznaczonym do ewidencji kosztów niestanowiących

kosztów uzyskania przychodów (NKUP).

Wiązać się to będzie z wyksięgowaniem tych kosztów w momencie sprzedaży środka

trwałego w budowie z konta przeznaczonego do ewidencji kosztów niestanowiacych kosz-

tów uzyskania przychodów (NKUP) na konto służące do ewidencji kosztów uzyskania

przychodów (KUP). Oczywiście przeksięgowanie to będzie możliwe tylko wówczas, gdy

sprzedaż środka trwałego w budowie zostanie dokonana w tym samym roku, co podjęcie

decyzji o zaniechaniu budowy. Natomiast gdy sprzedaż rozpoczętej budowy będzie miała

miejsce np. w następnym roku, wówczas nakłady poniesione za okres budowy trzeba będzie

doliczyć „statystycznie” do kosztów uzyskania przychodów w momencie jej zbycia.

Podkreślenia wymaga jeszcze jedna kwestia. Otóż, jeżeli prowadzone inwestycje

zostaną z różnych powodów (niezależnych od podatnika) po pewnym czasie zaniechane,

to nie traci on prawa do odliczenia podatku VAT. Nie jest więc zobowiązany do skorygo-

wania odliczonego uprzednio podatku naliczonego związanego z tą inwestycją. Znajduje

to potwierdzenie w stanowisku zaprezentowanym przez Dyrektora Izby Skarbowej

w Warszawie w interpretacji indywidualnej z dnia 1 kwietnia 2010 r., nr IPPP1-443-

-1193/08-6/S/JB.

Przykład

Założenia

1. Jednostka rozpoczęła w 2009 r. budowę nowego budynku administracyjnego.

2. W maju 2010 r. kierownik jednostki podjął decyzję o zaniechaniu budowy i sprzedaży

nieruchomości.

3. Ogół kosztów poniesionych od dnia rozpoczęcia budowy do dnia jej wstrzymania

wynosi 110.000 zł netto (saldo Wn konta 08 „Środki trwałe w budowie”).

4. Wartość początkowa gruntu, na którym rozpoczęto budowę środka trwałego, wynosi

80.000 zł.

5. Z aktu notarialnego sporządzonego we wrześniu 2010 r. przenoszącego własność

nieruchomości oraz wystawionej faktury VAT wynikają następujące dane:

a) wartość netto nieruchomości: 200.000 zł,

b) podatek należny VAT: 44.000 zł,

c) wartość brutto: 244.000 zł.

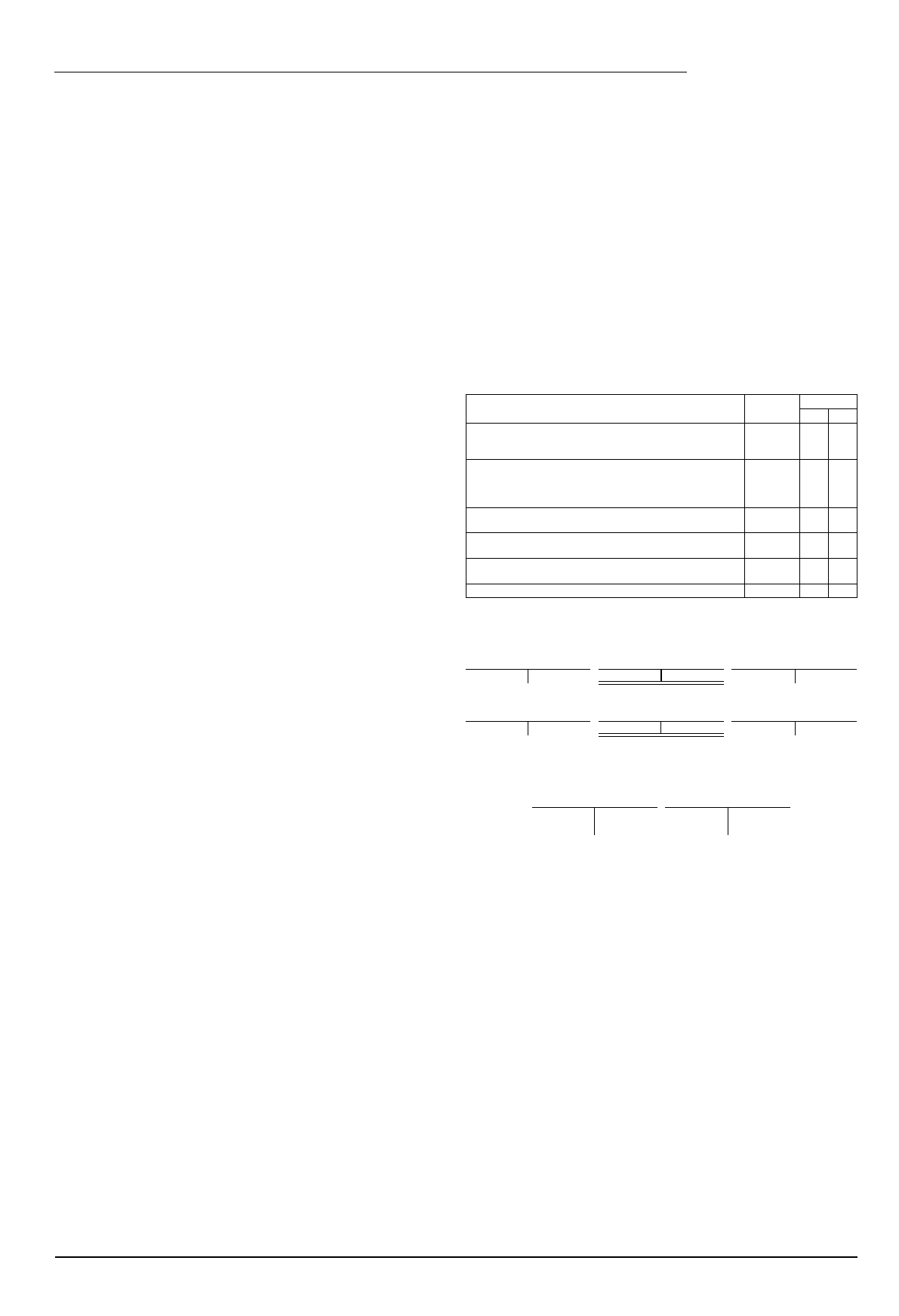

Dekretacja

Opis operacji

Kwota

Konto

Wn

Ma

1. PK – wyksięgowanie kosztu wytworzenia zaniechanej budowy

(zapis pod datą podjęcia decyzji o sprzedaży nieruchomości,

tj. w maju 2010 r.):

110.000 zł 76-19 08

2. Faktura VAT – sprzedaż nieruchomości we wrześniu 2010 r.:

a) wartość netto

b) podatek należny VAT

c) wartość brutto

200.000 zł

44.000 zł

244.000 zł

24

76-0

22-1

3. LT – wyksięgowanie wartości początkowej gruntu – zapis pod

datą sprzedaży nieruchomości, tj. we wrześniu 2010 r.:

80.000 zł 76-10 01

4. PK – przeksięgowanie kosztu zaniechanej budowy na konto

służące do ewidencji kosztów uzyskania przychodów (KUP):

110.000 zł 76-10 76-19

5. PK – zapis techniczny doprowadzający do czystości zapisów na

koncie wynikowym:

(–)110.000 zł 76-19 76-19

6. WB – zapłata należności przez nabywcę nieruchomości:

244.000 zł 13-0

24

Księgowania

Konto 01 „Środki trwałe”

(w analityce: Grunty)

Konto 08

„Środki trwałe w budowie”

(w analityce: Grunty)

Konto 13-0

„Rachunek bieżący”

S.p.)

X

80.000

(3 S.p.) 110.000 110.000

(1 6)

244.000

Konto 22-1 „Rozrachunki

z tytułu VAT należnego”

Konto 24

„Pozostałe rozrachunki”

Konto 76-0 „Pozostałe

przychody operacyjne”

44.000

(2b 2c) 244.000 244.000

(6

200.000 (2a

Konto 76-10 „Pozostałe

koszty operacyjne”

(w analityce: Koszty

zaniechanej budowy

środka trwałego – KUP)

Konto 76-19 „Pozostałe

koszty operacyjne”

(w analityce: Koszty

zaniechanej budowy

środka trwałego – NKUP)

3)

80.000

1)

110.000

110.000 (4

4)

110.000

5) (–)110.000 (–)110.000 (5

Likwidacja zaniechanej budowy

Jeżeli zostanie podjęta decyzja o likwidacji środka trwałego w budowie, wszystkie do-

tychczas poniesione nakłady ujęte na koncie 08 „Środki trwałe w budowie” przeksięgowuje

się na konto służące do ewidencji pozostałych kosztów operacyjnych. Ewidencja tej operacji

przebiegać będzie analogicznie jak przy sprzedaży środka trwałego.

Postawienie budowy w stan likwidacji nie zawsze jest równoznaczne z jego natychmia-

stowym fizycznym unicestwieniem. Jeżeli budowa zostanie zaniechana, lecz jej likwidacja

odbędzie się w terminie późniejszym, wówczas ogół kosztów poniesionych w związku

z budową wskazane jest ująć w ewidencji pozabilansowej zapisem jednostronnym:

– Wn konto 09-1 „Środki trwałe w budowie w likwidacji”.

Koszty poniesione przez jednostkę w związku z likwidacją (np. rozbiórki, uporządkowania

terenu) zalicza się do pozostałych kosztów operacyjnych na podstawie dowodów dokumentu-

jących ich poniesienie. Ujmuje się je w księgach rachunkowych na ogólnych zasadach.

Po dokonaniu fizycznej likwidacji, potwierdzonej protokołem sporządzonym przez

komisję likwidacyjną (zatwierdzonym przez kierownika jednostki), koszty ujęte na koncie

09-1 należy wyksięgować zapisem jednostronnym:

– Ma konto 09-1 „Środki trwałe w budowie w likwidacji”.

Jak już wskazano, koszty zaniechanej inwestycji można zaliczyć do kosztów uzyskania

przychodów w dacie jej fizycznej likwidacji. Wiązać się to będzie z przeksięgowaniem

nakładów ujętych w ewidencji analitycznej na koncie przeznaczonym do ewidencji kosz-

tów niestanowiacych kosztów podatkowych (NKUP) na konto przeznaczone do ewidencji

kosztów podatkowych (KUP). Oczywiście tego przeksięgowania będzie można dokonać

jedynie wówczas, gdy fizyczna likwidacja środka trwałego w budowie zostanie przeprowa-

dzona w roku podjęcia decyzji o zaniechaniu budowy i postawieniu jej w stan likwidacji.

Natomiast gdy fizyczna likwidacja środka trwałego w budowie będzie dokonana przykła-

dowo w następnym roku (latach), nakłady poniesione za okres budowy środka trwałego

trzeba będzie doliczyć „statystycznie” do kosztów uzyskania przychodów.

Podstawa prawna:

– ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.),

– ustawa z dnia 15.02.1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. nr 54, poz. 654

ze zm.),

– ustawa z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r. nr 51, poz. 307

ze zm.).

Ewa Kowalska

Skutki księgowe i podatkowe zaniechania

budowy środka trwałego

Wyszukiwarka

Podobne podstrony:

Zaniechanie budowy środka trwałego

Skutki sprzedaży zmodernizowanego środka trwałego, Gazeta Podatkowa

Skutki podatkowe wniesienia towarów handlowych i środka trwałego do spółki cywilnej

Prowizja od kredytu inwestycyjnego pobrana po przyjęciu środka trwałego do, Gazeta Podatkowa

Ostatni odpis amortyzacyjny sprzedawanego środka trwałego, Gazeta Podatkowa

Dowód przyjęcia środka trwałego do użytkowania, kadrowe, księgowe i in

Gospodarak aktywami trwałymi, Zalacznik 7-Karta srodka trwalego, Załącznik nr 6

Karta srodka trwalego

Karta środka trwałego

dowód przyjecia srodka trwałego

Dowód przyjęcia środka trwałego

ekonomiczne skutki oddzialywania podatkow, Makroekonomia

Gospodarak aktywami trwałymi, Zalacznik 6-Sprzedaz srodka trwalego, Załącznik nr 5

Gospodarak aktywami trwałymi, Zalacznik 1-Przyjecie srodka trwalego, Załącznik nr 1

Dowód przyjęcia środka trwałego do używania

więcej podobnych podstron